Det Politisk-Økonomiske Udvalg 2008-09

PØU Alm.del Bilag 96

Offentligt

Udenlandskefirmaer iDanmark

Danmarks Statistik

Udenlandske firmaer i DanmarkUdgivet af Danmarks StatistikJuni 2009Oplag: 500Trykt hosRosendahls Fihl Jensen

Trykt udgavePris: 100,00 kr. inkl. 25 pct. momsKan købes påwww.dst.dk/boghandelISBN 978-87-501-1763-6

Pdf-udgaveKan hentes gratis på www.dst.dk/GlobaliseringISBN 978-87-501-1764-3

Adresse:Danmarks StatistikSejrøgade 112100 København ØTlf. 39 17 39 17E-post: [email protected]www.dst.dk

Forfattere:Peter Bøegh NielsenCharlotte Hansen.Michael E. Nielsene-mail: [email protected]Tlf. 39 17 31 43

� Danmarks Statistik 2009Du er velkommen til at citere fra denne publikation.Angiv dog kilde i overensstemmelse med god skik.Det er tilladt at kopiere publikationen til privat brug.Enhver anden form for hel eller delvis gengivelse eller mangfoldiggørelseaf denne publikation er forbudt uden skriftligt samtykke fra Danmarks Statistik.Kontakt os gerne, hvis du er i tvivl.Når en institution har indgået en kopieringsaftale med COPY-DAN,har den ret til - inden for aftalens rammer - at kopiere fra publikationen.

ForordDenne publikation om udenlandske firmaer i Danmark er baseret på ethelt nyt statistisk materiale. Den ny statistik er en del af Danmarks Stati-stiks initiativ til at sætte tal på globaliseringen og indgår endvidere iØkonomi- og Erhvervsministeriets arbejde med at belyse den økonomi-ske globaliserings betydning for det danske samfund.I publikationen indgår samtidig et antal virksomhedsinterview til belys-ning af udenlandske virksomheders motiver for at placere sig i Dan-mark. Disse interview er foretaget af Økonomi- og Erhvervsministerietsdepartement og Erhvervs- og Byggestyrelsen og er gengivet i dennepublikation i tekstbokse som et supplement til den statistiske analyse.En del af denne publikation omfatter sammenligninger med andrelande. Danmarks Statistik vil i denne forbindelse takke statistikkonto-rerne i Finland, Nederlandene og Norge samt Tillväxtanalys i Sverigefor deres samarbejde og bidrag i form af specialtabeller.Publikationen er udarbejdet i kontoret for Erhvervslivets Udvikling iDanmarks Statistik af kontorchef Peter Bøegh Nielsen, fuldmægtigMichael E. Nielsen og fuldmægtig Charlotte Hansen. AfdelingslederEllen G. Nielsen har stået for layout og grafik.

Danmarks Statistik, juni 2009Jan Plovsing

/

Peter Bøegh Nielsen

4

Indhold

Sammenfatning11.11.222.12.22.32.42.52.62.733.13.23.344.14.24.34.44.555.15.25.35.45.566.16.26.36.46.56.66.76.8

...........................................

59910131316192022232427272829333335363738414142444648535356575961626466

Indledning. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Baggrund. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Afgrænsning og definitioner. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Udenlandske firmaer i Danmark: Et overblik. . . . . . . . . . . . . . . . . . . . .Omfang og udvikling. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .De udenlandske firmaers størrelse. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Udenlandske firmaers branchemæssige profil. . . . . . . . . . . . . . . . . . . . . . . .Beskæftigelsen i de udenlandske firmaer. . . . . . . . . . . . . . . . . . . . . . . . . . . .Udenlandske firmaers omsætning. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Udenlandske firmaers værditilvækst. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Udenlandske firmaers eksport. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Hvor er de udenlandske firmaer ejet fra?.......................

Geografiske grupperinger. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .De største ejerlande. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Et brancheperspektiv på ejerskab. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Udenlandske firmaer i vore nabolande. . . . . . . . . . . . . . . . . . . . . . . . . .Firmastørrelse og branchefordeling. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Beskæftigelsen i de udenlandske firmaer. . . . . . . . . . . . . . . . . . . . . . . . . . . .De udenlandske firmaers omsætning. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Værditilvæksten i de udenlandske firmaer. . . . . . . . . . . . . . . . . . . . . . . . . . .De udenlandske firmaers ansatte fordelt på ejerlande. . . . . . . . . . . . . . . . .Udviklingen inden for hovedbrancher...........................

Industri. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Bygge og anlæg. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Handel, hotel og restauration. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Transport, post og tele. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Finansiering og forretningsservice mv.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Hvor i Danmark er de udenlandske firmaer?. . . . . . . . . . . . . . . . . . . . .Fordeling og udvikling i regionerne. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Regional specialisering og beskæftigelse. . . . . . . . . . . . . . . . . . . . . . . . . . . .Industri. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Bygge og anlæg. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Handel, hotel og restauration. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Transport, post og tele. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Forretningsservice mv.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Geografisk fordeling på ejerlande. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5

77.17.27.388.18.28.39

Profil af medarbejderne i de udenlandske selskaber. . . . . . . . . . . . .Indledning. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Uddannelse og løn. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Medarbejdere fordelt på alder og køn. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Udenlandske firmaers eksportforhold. . . . . . . . . . . . . . . . . . . . . . . . . . .Indledning. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Eksportintensitet og oprindelsesland. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Eksportdestinationer. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .English summary. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

696970737777788187

7

SammenfatningGrænseoverskridendeinvesteringer harstigende betydning

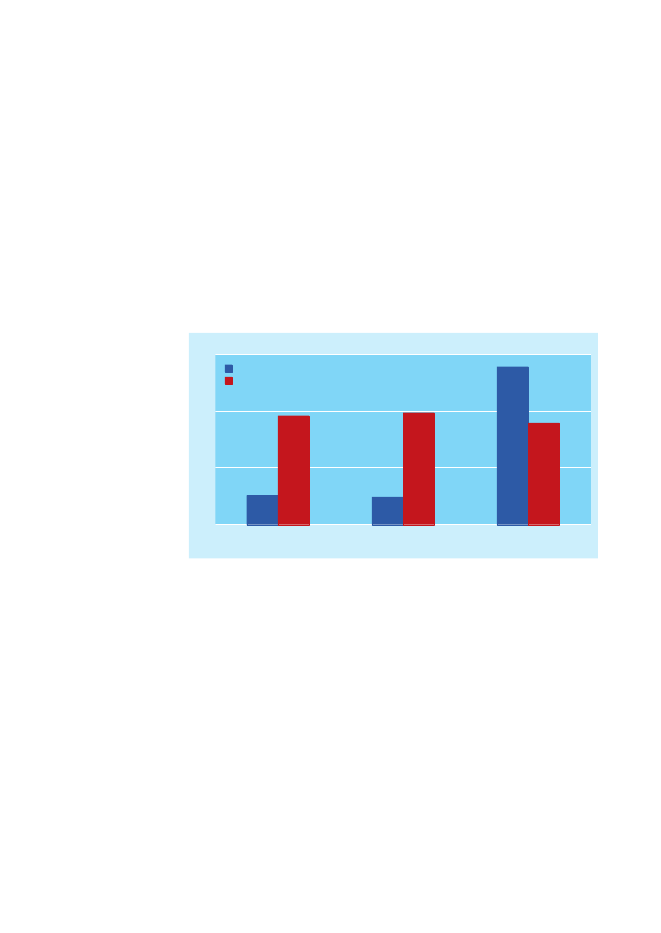

Globaliseringen har en stigende betydning for den økonomiske og sam-fundsmæssige udvikling i Danmark. Et af de væsentlige elementer afglobaliseringen er de grænseoverskridende investeringer. Virksomhedervælger at foretage investeringer i udlandet for at forbedre deres konkur-renceevne og værdiskabelse. Samtidig tilfører de ofte værtslandet nyearbejdspladser, ny teknologi, ny viden og nye produkter.Denne publikation fokuserer på udenlandsk ejerskab af firmaer i Dan-mark, og på de udenlandske ejede firmaers (herefter kaldt udenlandskefirmaer) økonomiske og beskæftigelsesmæssige betydning. Analysernebaserer sig på et nyt statistisk datagrundlag.De udenlandske firmaer i Danmark er af væsentlig betydning for danskøkonomi og erhvervsliv. Selvom de i 2006 blot udgjorde 1 pct. af firma-erne i den private sektor, var 18 pct. af alle ansatte i den private sektor(lønmodtagere omregnet til fuldtidsbeskæftigede, årsværk) beskæftigeti et udenlandsk firma. De udenlandske firmaer havde en andel på 22pct. af den samlede omsætning og af den samlede værditilvækst, og destod for 27 pct. af den private sektors samlede eksport. De udenlandskefirmaer var endvidere af stigende betydning – mellem 2002 og 2006steg deres andel af de ansatte (fra 16 til 18 pct.), af omsætningen (fra20 til 22 pct.), af værditilvæksten (fra 19 til 22 pct.) og af eksporten (fra24 til 27 pct.).Værditilvæksten pr. ansat i de udenlandske firmaer var højere end i dedansk ejede firmaer (herefter kaldt danske firmaer) – uanset firmastør-relse. Værditilvæksten pr. ansat var størst i de udenlandske firmaer med50-99 ansatte (692.000 kr. pr. ansat).Danske og udenlandske firmaers andele. Udvalgte hovedtal. 2006100806099

Hvad er udenlandskefirmaers betydningi Danmark

Væsentlig ogstigende betydningfor dansk økonomi

Højere værditilvækstpr. ansat

Pct.118222227

40200Antal firmaer

82

78

79

73

AnsatteDansk ejede

Omsætning

VærditilvækstUdenlandsk ejede

Eksport

Anm.: Danske og udenlandske firmaer i den private sektor, jf. bilag 1. Se anm. v. tabel 2.1.1.

872 pct.ansat i firmaerfra EU-15

Firmaer ejet fra EU-15-landene beskæftigede en betragtelig andel af deudenlandske firmaer i Danmark. I 2006 var 72 pct. af de ansatte iudenlandske firmaer i Danmark beskæftiget i firmaer fra EU-15.Beskæftigelsen i firmaer ejet fra EFTA og USA udgjorde yderligere 23pct. De største ejerlande var Sverige (30 pct. af de ansatte), Storbritan-nien (15 pct.) og USA (13 pct.).En større andel af de ansatte (antal lønmodtagere, job) i de udenland-ske selskaber i 2006 var højtuddannede og højtlønnede. 9 pct. af deansatte havde således en bachelorgrad, en lang, videregående uddan-nelse eller en ph.d. I danske selskaber var det 7 pct. Yderligere 14 pct. afde ansatte i de udenlandske selskaber havde en kort eller mellemlang,videregående uddannelse. I de danske selskaber var det 12 pct. Hertilkommer, at 31 pct. af de ansatte i de udenlandske selskaber fik over350.000 kr. om året i løn, og at 12 pct. fik over 500.000 kr. I danskeselskaber gjaldt dette for hhv. 22 og 6 pct. af de ansatte.En væsentligt større andel af de udenlandske firmaer (56 pct.) end af dedanske (10 pct.) havde i 2006 eksport til udlandet. Samlet set udgjordeeksporten en større del af omsætningen for de danske firmaer med eks-port (40 pct.), end det var tilfældet for udenlandske firmaer med eks-port (36 pct.).Sammenlignet med fordelingen af de danske firmaers vareeksport pådestinationslande, gik en højere andel af de udenlandske firmaersvareeksport til EU-15 og EFTA, især til Sverige og de øvrige nærmarke-der, mens en mindre del gik til lande uden for Europa. 75 pct. af deudenlandske firmaers vareeksport gik således til EU-15 og EFTA, mod68 pct. for de danske firmaer. 58 pct. af de udenlandske firmaers vare-eksport gik til Sverige, Storbritannien, Tyskland, Nederlandene ogNorge. I de danske firmaer gik 47 pct. til disse lande.Sammenligning med tal for udenlandske firmaer i Sverige, Finland,Norge og Nederlandene viser, at de udenlandske firmaer bidrog medmellem 17 og 26 pct. af de ansatte (antal lønmodtagere, job), stod formellem 20 og 37 pct. af omsætningen og for mellem 18 og 32 pct. afværditilvæksten i disse lande. På samtlige indikatorer kom de udenland-ske firmaer i Sverige ud med de højeste andele, mens de udenlandskefirmaer i Danmark fremviste den næsthøjeste andel af antal ansatte ogværditilvækst. Endvidere viser undersøgelsen, at de udenlandske fir-maer i samtlige lande var karakteriseret ved at være store. Den størsteandel havde de udenlandske firmaer med 250 eller flere ansatte i Sve-rige (68 pct. af det samlede antal ansatte i de udenlandske firmaer),mens de udenlandske firmaer i samme størrelsesgruppe i Danmarkhavde den laveste andel (62 pct.).

Flere højtuddannede,flere højtlønnede

Mere eksport-tilbøjelige, mindreeksport-internsive

Større andel afvareeksport tilnærmarkeder

Udenlandske firmaerogså afstor betydningi andre lande

9

1Grænseoverskridendeaktiviteter harstigende betydning

Indledning

Globaliseringen har en stigende betydning for den økonomiske og sam-fundsmæssige udvikling i Danmark. Varer, tjenester, arbejdskraft ogkapital flyder i stadigt større omfang over grænserne, hvorfor der ogsåskabes et stigende behov for at kunne måle omfanget, betydningen ogkarakteren af disse grænseoverskridende aktiviteter.Traditionelt har den officielle statistikproduktion været fokuseret på atmåle indenlandske aktiviteter – med udenrigshandel- og betalingsba-lancestatistik som de klassiske undtagelser. Det er Danmarks Statistiksopgave at belyse de væsentligste samfundsmæssige forhold, hvorforDanmarks Statistik i de seneste år har haft udvikling af statistisk belys-ning af den økonomiske globalisering på arbejdsprogrammet.Denne publikation fokuserer på udenlandsk ejerskab af firmaer i Dan-mark og på den økonomiske og beskæftigelsesmæssige betydning af deudenlandske firmaer. Der er tale om udviklingen af et nyt statistiskdatagrundlag, der kildemæssigt baserer sig på eksisterende registerop-lysninger.

Økonomiskglobalisering påprogrammet

Fokus påudenlandskefirmaer i Danmark

1.1Forskellige motiverbag investeringi udlandet ...

Baggrund

Udenlandske investeringer spiller en stigende rolle for den økonomiskeudvikling. Litteraturen identificerer en række årsager til, at virksomhe-der vælger at investere i udlandet: Adgang til nye markeder, større løn-somhed i form af lavere løn- eller andre produktionsomkostninger,adgang til naturressourcer, specialiseret viden, teknologier og arbejds-kraft samt strategiske overvejelser.Virksomhederne vælger at foretage investeringer i udlandet for at for-bedre deres konkurrenceevne og værdiskabelse. Samtidig vil de oftetilføre værtslandet nye arbejdspladser, ny teknologi, ny viden og nyeprodukter.Der er således en erhvervspolitisk interesse i at få en detaljeret videnom, hvilke typer af udenlandske firmaer der etablerer datterselskaber iDanmark – i hvilke brancher, hvor store er de, og skaber de en størreværditilvækst end tilsvarende danske firmaer?Den nye statistik om udenlandske firmaer i Danmark har netop til for-mål at etablere en sådan grundviden. Danmarks Statistik vil fremoverårligt publicere statistik om udenlandske firmaer i Danmark for at givede politiske beslutningstagere og erhvervslivet ny viden om den øko-nomiske globaliserings betydning for den danske økonomi.Den løbende statistik kan dog kun give en generel, statistisk basisvidenom de udenlandske firmaers betydning. Derfor har Danmarks Statistiketableret et større statistisk datagrundlag i form af specialkørsler om deudenlandske virksomheders lokalisering i Danmark, de ansattes kvalifi-

... og ofte flereeffekter forværtslandet

Erhvervspolitiskbehov for ny viden

Ny årlig statistik omudenlandske firmaer

En større analyse

10

kationer og de udenlandske virksomheders eksportforhold. Det samledestatistiske materiale analyseres i denne publikation om udenlandskefirmaer i Danmark. Da de statistiske oplysninger ikke giver informatio-ner om firmaernes motiver for at etablere sig i Danmark, er der endvi-dere gennemført et mindre antal interview med udenlandske firmaerfor at få deres motiver belyst nærmere. Det mindre antal interviewedevirksomheder bevirker, at interviewundersøgelsen ikke kan karak-teriseres som værende af repræsentativ karakter Disse interview, som ergennemført af Økonomi- og Erhvervsministeriets departement ogErhvervs- og Byggestyrelsen, er gengivet i særskilte grå tekstbokse idenne statistiske publikation, som i øvrigt er udarbejdet af DanmarksStatistik.

1.2Hvad er etudenlandsk firma?

Afgrænsning og definitioner

Udgangspunktet for denne publikation er den nye statistik om uden-landske firmaer i Danmark. I statistikken er fastlæggelsen af et firmasejerskab knyttet til denultimative ejer,der harkontrolover firmaet, dvs.har mulighed for at fastlægge et firmas generelle politik ved om nød-vendigt at vælge en bestyrelse. Som hovedregel fortolkes den kontrolle-rende enhed som den ultimative ejer, der direkte eller indirekte besid-der mere end 50 pct. af egenkapitalen eller aktionærernes stemmeret-tigheder.Ultimativ ejerskal forstås i relation tildirekte ejer,idet et firmaumiddelbart kan være ejet (direkte) fra et land, selvom det i sidste ende(ultimativt) er ejet fra et andet land. Fx vil et firma i Danmark, der iførste omgang er ejet fra fx Luxembourg, men som i sidste ende er ejetmed kontrol fra Sverige, indgå i statistikken som et svensk firma. Tilsva-rende vil et firma ejet direkte fra Luxembourg indgå som et dansk firma,hvis den ultimative ejer med kontrol er placeret i Danmark.Den nye statistik adskiller sig overordnet på to grundlæggende punkterfra den eksisterende statistik om direkte udenlandske investeringer,som Nationalbanken udarbejder (se mere udførlig beskrivelse i bilag 1).For det første indgår investeringer fra udlandet i sidstnævnte, hvis dendirekte udenlandske investering er på mindst 10 pct. af egenkapitaleneller aktionærernes stemmer. Dermed omfatter statistikken om uden-landske investeringer en betydelig udenlandsk kapitalbeholdning iDanmark, som ikke indgår i statistikken om udenlandske firmaer, hvorkontrolkriteriet sætter grænsen højere.For det andet er det i statistikken om udenlandske investeringer dendirekteinvestors og ikke denultimativeejers placering, der afgør inve-steringens ”nationalitet”. I eksemplerne ovenfor ville både det svenskeog det danske firmas investeringer indgå i statistikken om udenlandskeinvesteringer under Luxembourg. Det betyder givetvis, at lande med eterhvervsliv, der i stor udstrækning beskæftiger sig med grænseoverskri-dende investeringer uden i samme omfang ultimativt at eje firmaer iandre lande, vil indgå på markant forskellig vis i de to statistikker. Fxkom 12 pct. af de direkte udenlandske investeringer i Danmark i 2006

Andrestatistikker

11

fra Luxembourg, der dermed var det næststørste investorland ifølgestatistikken om direkte udenlandske investeringer. I statistikken omudenlandske firmaer havde firmaer ultimativt ejet fra Luxembourg tilgengæld blot 2 pct. af de udenlandske firmaers ansatte i Danmark, ogopgjort således var Luxembourg det tiende største ejerland.Læs mere i bilag

I bilag 1 findes en nærmere redegørelse for de begreber og det data-grundlag, der er anvendt i den statistiske del af analysen i denne publi-kation. Bilag 2 indeholder en beskrivelse af metoderne relateret til dekvalitative interview med udenlandske firmaer.

13

22.11 pct. af de privatefirmaer i Danmarkvar udenlandsk ejet

Udenlandske firmaer i Danmark: Et overblikOmfang og udvikling

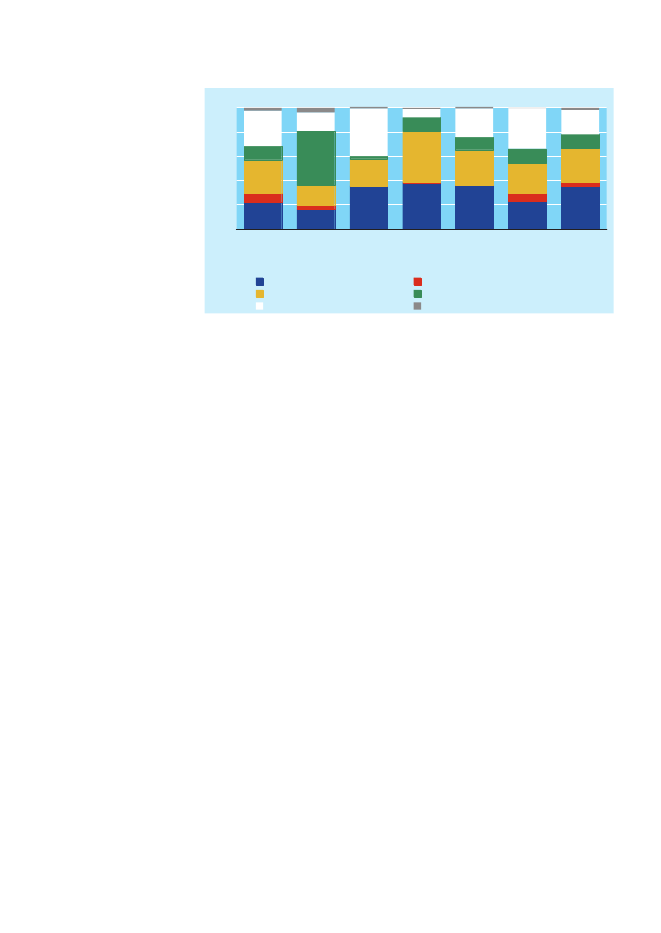

Udenlandske firmaer udgjorde 1 pct. af det samlede antal firmaer i denprivate sektor i 2006 i Danmark, jf. tabel 2.1.1. Antallet af danske fir-maer steg fra 271.279 i 2002 til 287.492 i 2006, mens antallet af uden-landske firmaer steg fra 3.037 til 3.478 i den samme periode. Det er enstigning på 15 pct. i antallet af udenlandske firmaer sammenlignet meden stigning på 6 pct. i antallet af danske firmaer.Selvom de udenlandske firmaer kun udgjorde 1 pct. af firmaerne i denprivate sektor, var 18 procent af det samlede antal ansatte (lønmodta-gere omregnet til fuldtidsbeskæftigede, årsværk) i den private sektor i2006 beskæftiget i disse firmaer. Antallet af ansatte i danske firmaersteg med 5.000 fra 2002 til 2006, mens der blev næsten 40.000 flereansatte i de udenlandske firmaer. Dette betød, at de udenlandske firma-ers andel af den samlede beskæftigelse i den private sektor steg fra 16 til18 pct.De danske firmaers omsætning steg fra 1.916 mia. kr. i 2002 til 2.467mia. kr. i 2006, mens firmaerne med udenlandsk ejer omsatte for 468mia. kr. i 2002 og for 686 mia. kr. fire år senere. Dermed øgedes deudenlandske firmaers andel af den samlede omsætning i den privatesektor fra 20 til 22 pct. i perioden.De private firmaers samlede eksport steg i perioden fra 549 mia. kr. til753 mia. kr. De danske firmaer bidrog i 2006 med hovedparten på 553mia. kr., svarende til 73 pct. De udenlandske firmaer øgede ligeledeseksporten i perioden, og deres andel af den private sektors samledeeksport steg til 27 pct. i 2006.I 2006 var værditilvæksten 564 mia. kr. i de danske firmaer, en stigningpå 56 mia. kr. i forhold til 2002. I de udenlandske firmaer steg værditil-væksten fra 116 mia. kr. i 2002 til 155 mia. kr. i 2006 – eller fra 19 til 22pct. af den private sektors samlede værditilvækst (se bilag 1 for defini-tion af værditilvækst og andre variable). Såfremt man alene ser på sel-skaber, så genererede de udenlandske selskaber en endnu større andelaf værditilvæksten.

Hver femte havdeudenlandskarbejdsgiver

Udenlandske firmaerhavde 22 pct. afomsætningen …

… og stod for 27 pct.af eksporten

22 pct. afværditilvækstenudenlandsk

14

Tabel 2.1.12002DanskFirmaerOmsætning. . . .Værditilvækst. .Eksport. . . . . . .1 916

Danske og udenlandske firmaer og selskaber. 2002-20062003Udenl.DanskUdenl.2004DanskUdenl.2005DanskUdenl.2006DanskUdenl.

mia. kr.4681 9274652 0055022 2855812 467686

508416

116133

516438

118137

537462antal

113141

557524

128162

564553

155200267 9073 47877,021,8

Ansatte. . . . . . .1 193 056Firmaer. . . . . . .271 279Ansatte pr. firma4,4Omsætning. . . .Værditilvækst. .Eksport. . . . . . .Ansatte. . . . . . .Firmaer. . . . . . .SelskaberVærditilvækst. .Værditilvækst. .40478,080,4

229 248 1 175 5163 037 265 46475,54,419,680,6

228 044 1 173 6963 066 272 77874,44,319,480,0

234 214 1 167 4603 234 283 21272,44,1pct.20,079,7

252 661 1 198 3463 404 287 49274,24,220,378,2

81,575,883,998,9

18,524,216,11,1

81,376,283,898,9

18,723,816,21,1

82,676,683,498,8mia. kr.

17,423,416,61,2

81,376,482,298,8

18,723,617,81,2

78,573,481,798,8

21,526,618,31,2

11422,0

42278,1

11821,9

453pct.77,3

13322,7

47375,2

15624,8

48572,1

18827,9

Anm.: Mellem 2003 og 2004 er der et mindre databrud, da der for 2004 og frem er anvendt et udvidet kildegrundlag.Omsætningogeksportomfatter firmaer i den private sektor, jf. bilag 1, dog ikke pengeinstitutter og forsikring, foreninger mv. I2002-2004 omfatter omsætningen og eksporten endvidere ikke el-, gas- og varmeforsyning.Værditilvækst(firmaer) er for danske og udenlandske firmaer i den private sektor, jf. bilag 1, ekskl. landbrug, fiskeri, råstof-udvinding, energi- og vandforsyning, havne mv., jernbane- og busdrift, pengeinstitutter, forsikring og almene boligselskaber mv.For årene 2002-2003 indgår råstofudvinding dog.Ansatteer lønmodtagere med ansættelse i den private sektor, jf. bilag 1, omregnet til fuldtidsbeskæftigede (årsværk).Værditilvækst(selskaber) er for danske og udenlandske selskaber i den private sektor, jf. bilag 1, ekskl. landbrug, fiskeri, energi-og vandforsyning, havne mv., jernbane- og busdrift, pengeinstitutter, forsikring og almene boligselskaber mv.

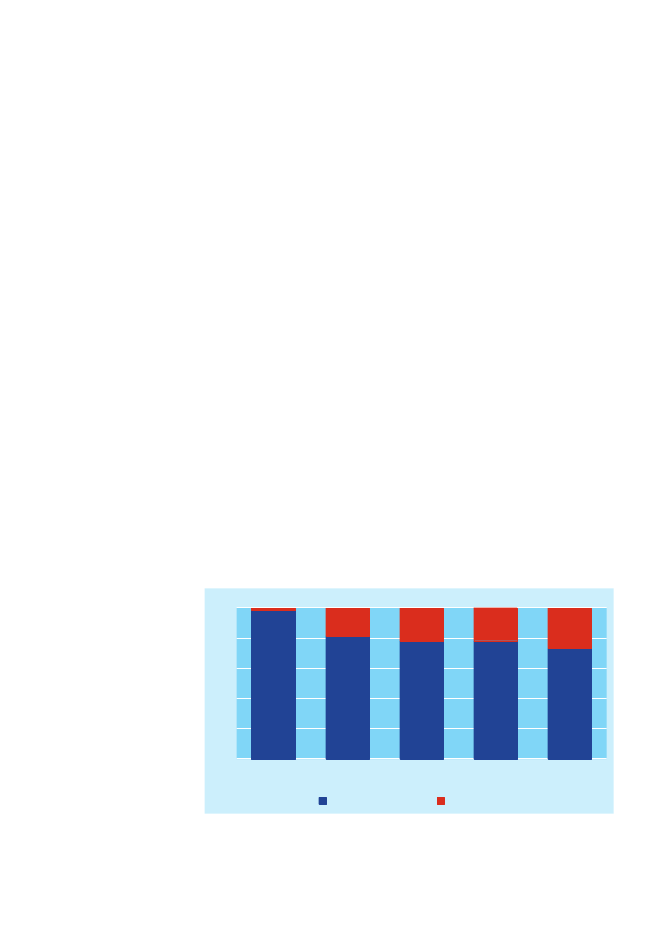

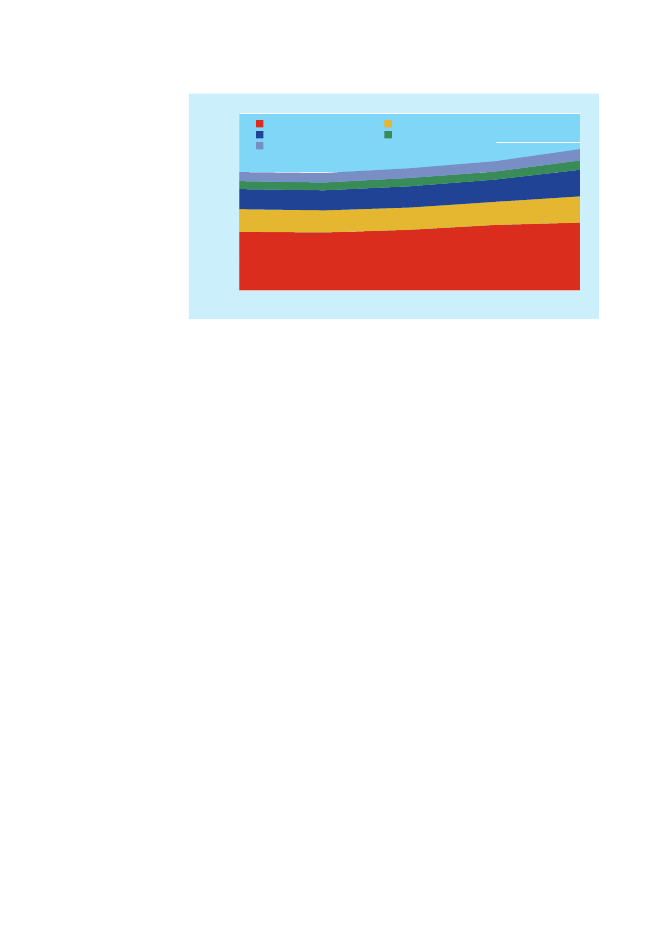

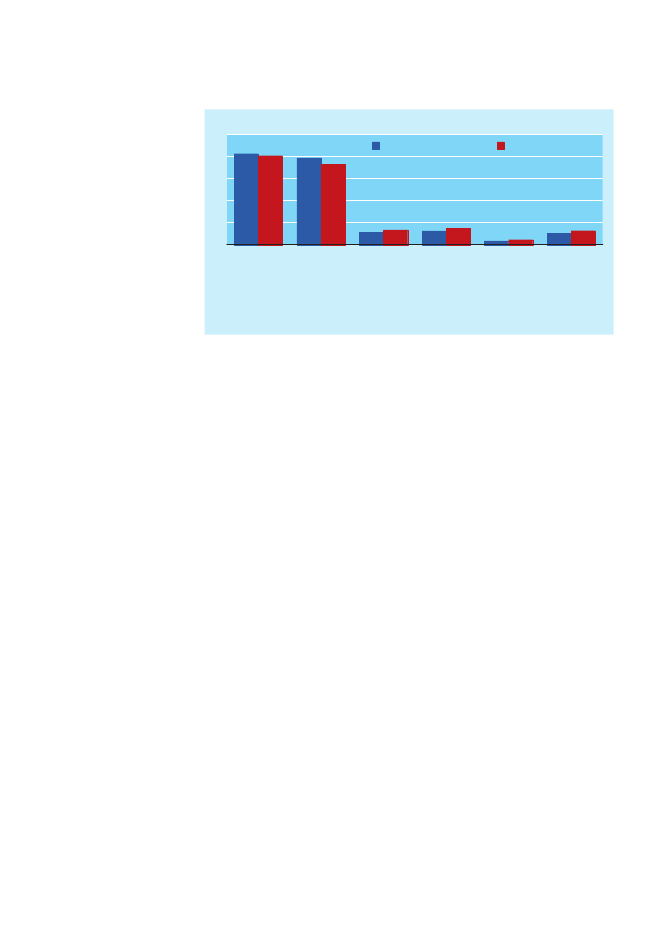

Betydelig og øgetandel af den privatesektor var udenlandsk

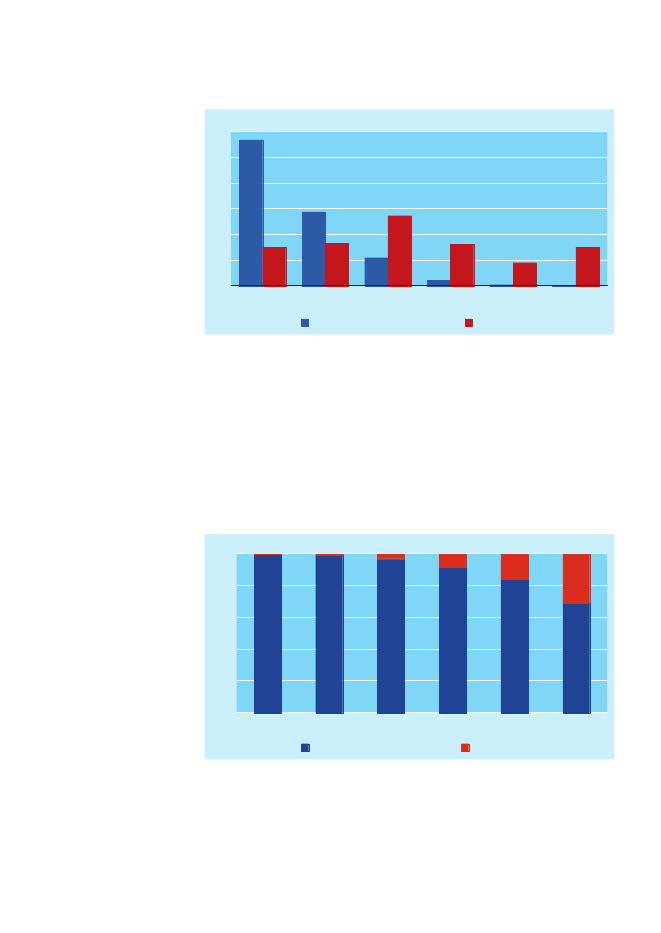

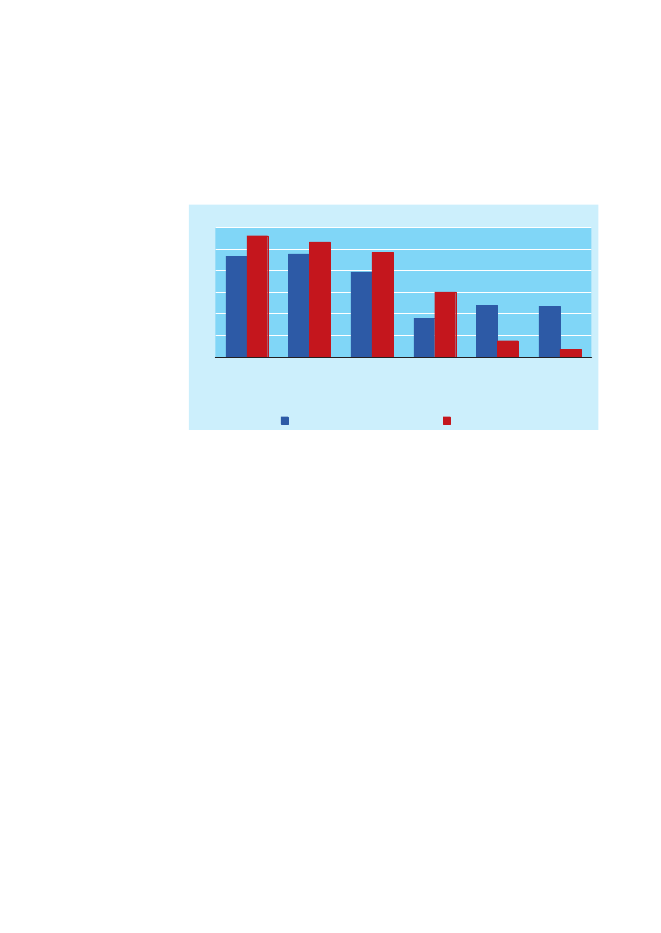

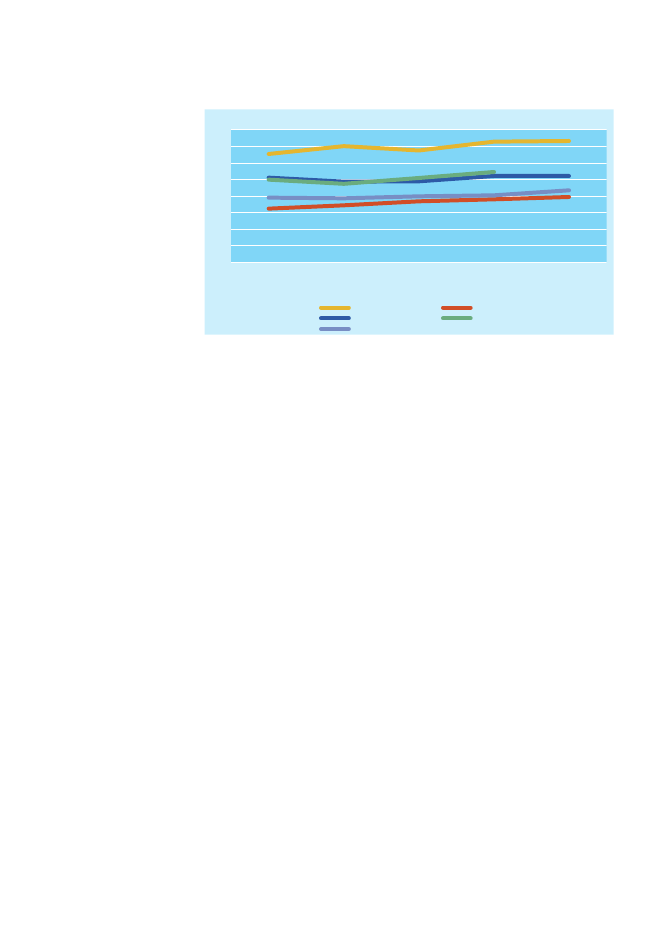

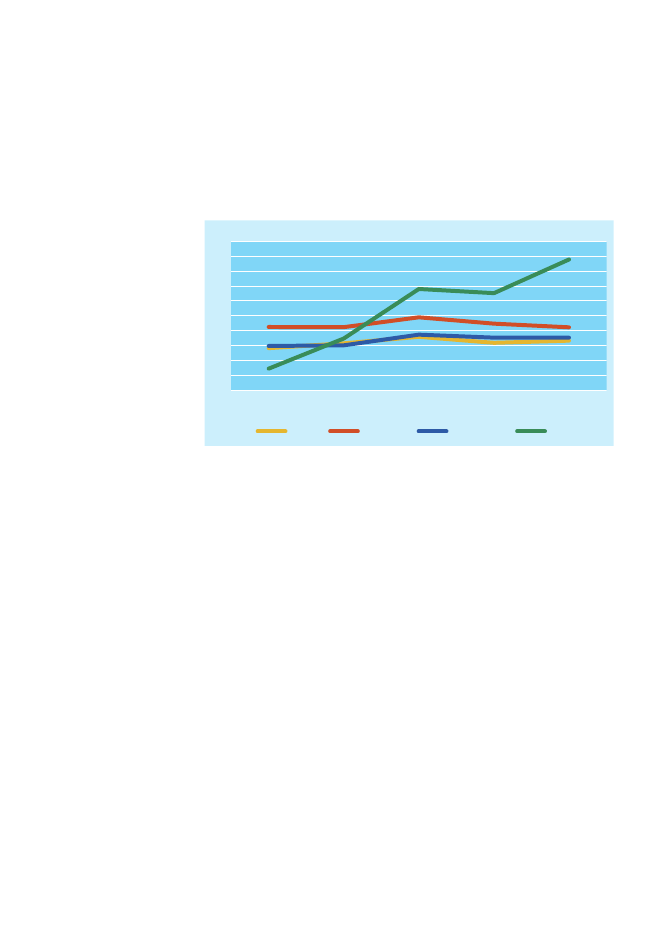

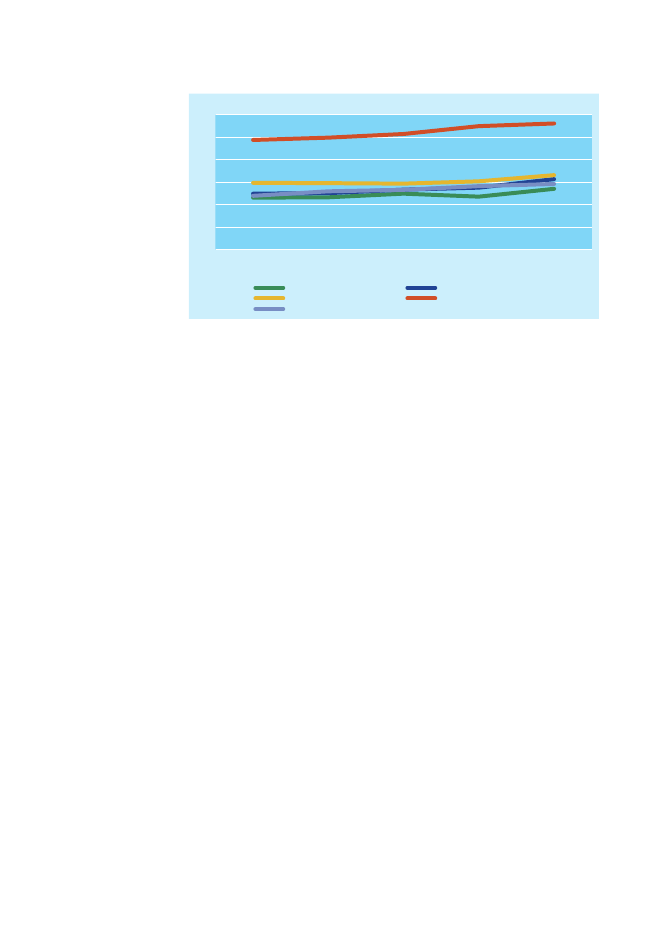

Udenlandske firmaer udgør en betydelig del af dansk økonomi, og deresandel var – målt på såvel ansatte, omsætning, værditilvækst som eksport– stigende i perioden 2002 til 2006. Værditilvæksten hos de udenland-ske firmaer viste den relativt største vækst i forhold til de dansk ejedefirmaer.

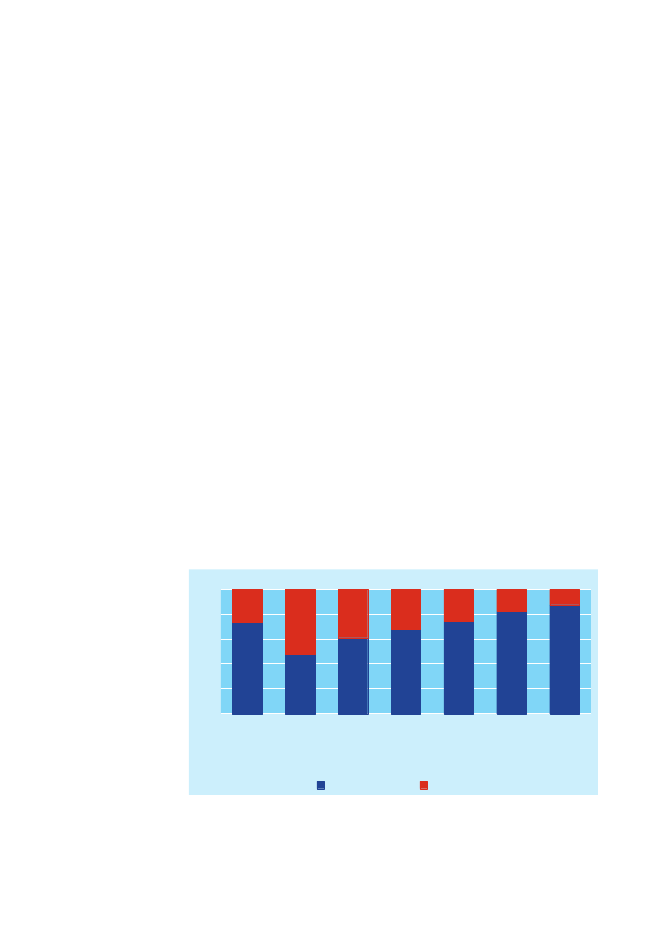

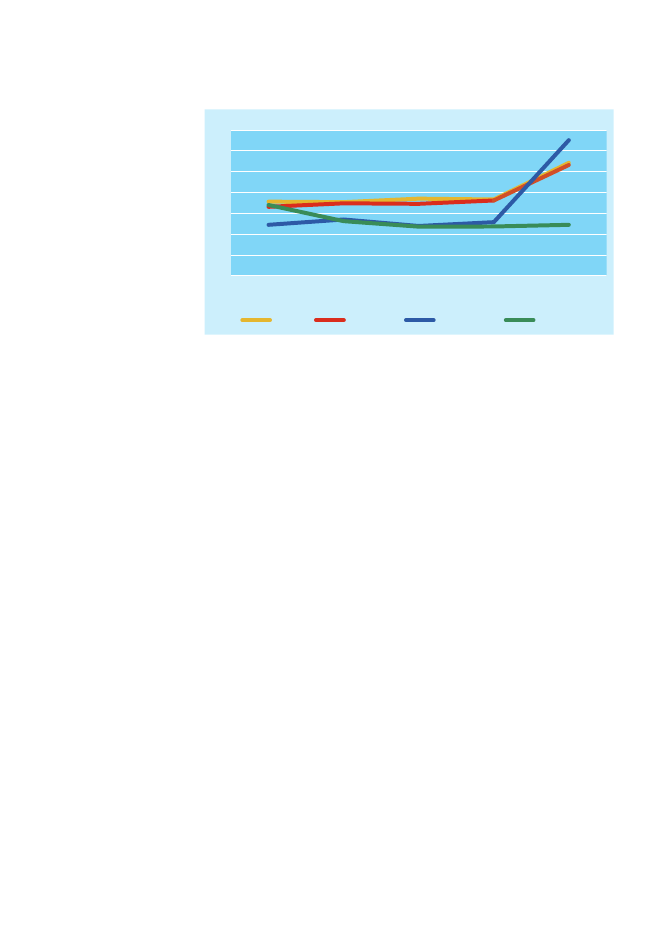

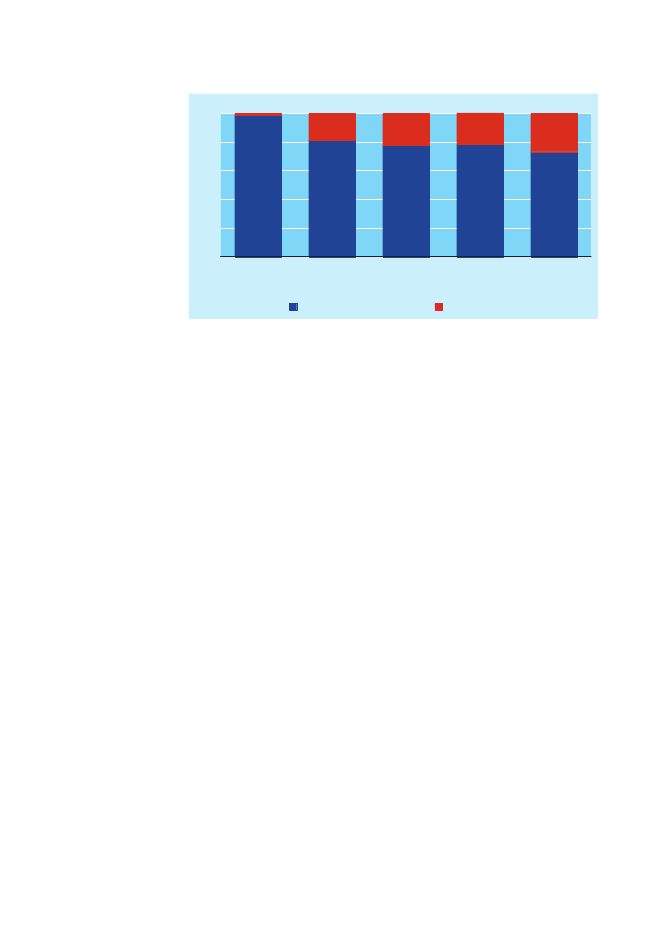

15Figur 2.1.1

Udenlandske firmaers andele af den private sektor. 2002-2006Pct.3025201510502002200320042005OmsætningVærditilvækstEksportAnsatte2006

Anm.: Udenlandske firmaer i den private sektor, jf. andele og anmærkninger, tabel 2.1.1.

Boks 1

Virksomhedernes forskellige karakteristika

De udenlandske virksomheder i Danmark har vidt forskellige karakteristika, fxstørrelse og branche. Derfor blev virksomhederne i interviewene spurgt om,hvorvidt de fandt den rådgivning, de modtog i forbindelse med deres etable-ring af datterselskab i Danmark, målrettet i forhold til deres særlige karakteri-stika, samt deres generelle vurdering af rådgivningen.Generelt udtalte virksomhederne, at den rådgivning, der tilbydes virksomhederi forbindelse med etablering i Danmark, bl.a. fra Invest in Denmark, har en vig-tig indflydelse på den endelige beslutning herom.En clean-tech virksomhed fremhævede, at ”havde det ikke været for det op-søgende arbejde gjort her (fra Invest in Denmarks side, red.), havde virksom-heden næppe haft kendskab til landet som investeringsdestination.”Et par anbefalinger fra de rådgivne virksomheder kom dog også frem, særligt iforbindelse med tilpasningen af rådgivningen i forhold til den enkelte virk-somhed. Én respondent fremhævede fx, at indsatsen med fordel kunne væremere skræddersyet til virksomhedens størrelse, produktfokus og hvorvidt virk-somheden er meget etableret før investeringen i Danmark, eller i højere gradkan betegnes som en gazelle-virksomhed, der går foran i fx. produktudvikling.Én anden respondent i en niche-præget virksomhed havde oplevet rådgiv-ningsindsatsen som overdrevet i forhold til vedkommendes behov.En medicinalvirksomhed efterlyste samtidig hjælp til rent praktiske problemer,særligt i forbindelse med udenlandsk arbejdskraft i Danmark, der bl.a. skaloverkomme sprogbarrieren og sætte sig ind i diverse offentlige systemer.

Herudover blev virksomhederne i interviewene spurgt om deres vurdering afdet forhold, at de opererer som udenlandske virksomheder i Danmark – et ka-rakteristikum, alle de interviewede virksomheder på trods af deres forskelledeler.

16

Et firma, der opererer på flere andre europæiske markeder, fremhævede dengenerelle positive indstilling i Danmark over for udenlandske virksomhedersinvestering i landet, idet etablering af datterselskaber udelukkende opfattessom positivt, opkøb af danske virksomheder accepteres, og udenlandske fir-maer generelt ikke diskrimineres.Opbakningen og den politiske vilje hos mange aktører, bl.a. Invest in Denmarkog den pågældende kommune, til at få investeringen kørt igennem fremhæ-vedes af én interviewperson som særdeles positivt og afgørende for virksom-hedens endelige beslutning om at investere i Danmark. Én interviewet direktøri en amerikansk teknologi-virksomhed fremhævede desuden hjælpen fra In-vest in Denmark som værende rigtig god ”i forhold til placering af nye konto-rer og vurderingen af beliggenhed mv.” En anden virksomhed efterlyste der-imod, at nykomne virksomheder blev introduceret til netværk, og at der blevgjort op med, hvad der fra virksomhedens side opfattedes som en vis berø-ringsangst i forhold til at støtte investeringen fra politisk hold.Kilde: Økonomi- og Erhvervsministeriets departement og Erhvervs- og Byggestyrelsen

2.2Markant forskel påfirmaernes størrelse

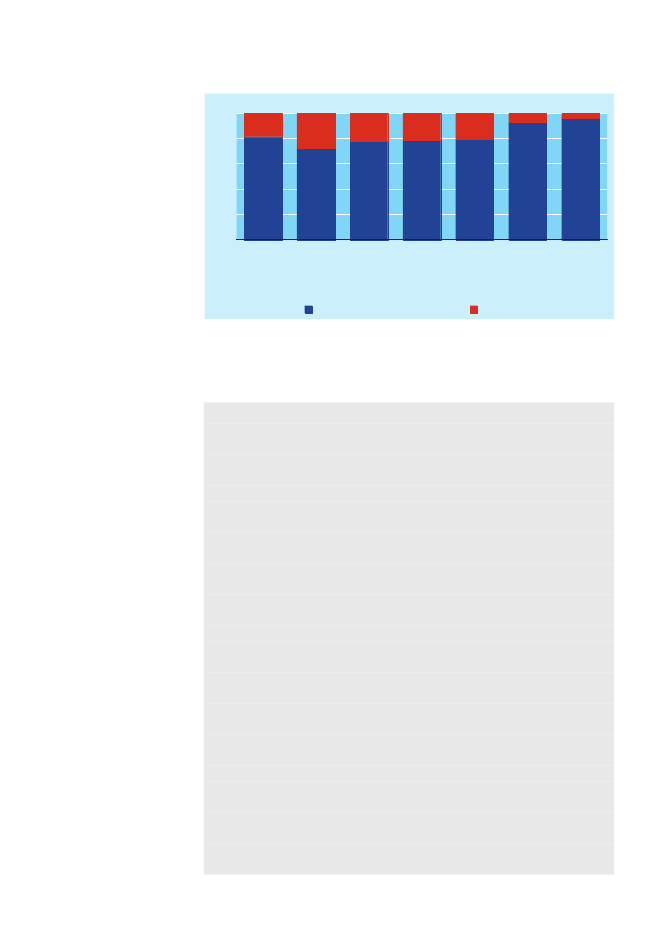

De udenlandske firmaers størrelse

Det gennemsnitlige antal ansatte (lønmodtagere omregnet til fuldtids-beskæftigede, årsværk) pr. firma viser, at der er markant forskel på dedanske og udenlandske firmaers størrelse. Danske firmaer havde i gen-nemsnit fire ansatte, mens der var 77 ansatte pr. udenlandsk ejet firma i2006.Den markante forskel afspejler, at en betydelig del af de danske firmaerer meget små. 86 pct. af de danske firmaer i den private sektor havdesåledes fire ansatte eller derunder i 2006, og hele 97 pct. havde under20 ansatte, jf. figur 2.2.1.Til sammenligning havde 41 pct. af de udenlandske firmaer 20 ellerflere ansatte. 529 udenlandsk ejede firmaer havde mindst 100 ansatte,mens yderligere 320 havde 50-99 ansatte, svarende til hhv. 15 og 9 pct.af de udenlandske firmaer. De danske firmaer i disse størrelsesgrupperudgjorde en meget lille andel af de danske firmaer. 27 pct. af de uden-landske firmaer havde 5-19 ansatte (mod 11 pct. af de danske firmaer),mens en markant lavere andel af de udenlandsk ejede firmaer havde nultil 4 ansatte.

Mange smådanske firmaer …

… og betydelig andelstore udenlandske

17Figur 2.2.1

Danske og udenlandske firmaer fordelt på størrelsesgrupper(efter antal ansatte). Pct. 2006Pct.605040302957

20100Nul1-4Dansk ejede151711

271629

15

5 - 19

20 - 49

50 - 99Udenlandsk ejede

100+

Anm.: Omfatter alle firmaer i den private sektor, jf. bilag 1. Størrelsesgrupper er efter antalansatte defineret som lønmodtagere omregnet til fuldtidsbeskæftigede, årsværk. Ejerne afpersonligt ejede firmaer vil normalt ikke være ansatte, derfor det store antal firmaer med nulansatte.

Hvert tredje firmamed mindst100 ansattevar udenlandskFigur 2.2.2

Samlet set udgjorde de udenlandske firmaer 1 pct. af det samlede antalfirmaer, men de udenlandske firmaers andel stiger med firmastørrelsen.Således var næsten en tredjedel af firmaerne med mindst 100 ansatte i2006 udenlandsk ejede, jf. figur 2.2.2.Firmaer fordelt på størrelsesgrupper (efter antal ansatte).Dansk og udenlandsk ejerskab. 20061008060100999792

Pct.381631

40200Nul1-4Dansk ejede5 - 1920 - 49

8469

50 - 99Udenlandsk ejede

100+

Anm.: Omfatter alle firmaer i den private sektor, jf. bilag 1. Størrelsesgrupper er efter antalansatte defineret som lønmodtagere omregnet til fuldtidsbeskæftigede, årsværk. Ejerne afpersonligt ejede firmaer vil normalt ikke være ansatte, derfor det store antal firmaer med nulansatte.

18Store udenlandskefirmaer havdemarkant størreandele ...

Sammenholder man de danske og udenlandske firmaer med mindst 1ansat, var der i 2006 ganske betydelige forskelle på fordelingen af om-sætning, værditilvækst og antal af ansatte, jf. figur 2.2.3. De udenland-ske firmaer med mindst 100 ansatte havde således 68 pct. af de uden-landske firmaers omsætning, 79 pct. af værditilvæksten og 80 pct. af deansatte. For de danske firmaer på samme størrelse, var de tilsvarendeandele hhv. 46 pct., 39 pct. og 42 pct. De udenlandske firmaer er såle-des kendetegnet ved en høj koncentration af den økonomiske aktivitetblandt de største firmaer i forhold til de danske firmaer.Der var også ganske betydelige forskelle på de danske og de udenland-ske firmaer med 1-19 ansatte. De danske firmaer inden for disse størrel-sesgrupper stod for 28 pct. af omsætningen, havde 35 pct. af værditil-væksten og 30 pct. af de ansatte, mens de tilsvarende tal for de uden-landske firmaer af samme størrelse var hhv. 8 pct., 5 pct. og 5 pct.Danske og udenlandske firmaer fordelt på størrelsesgrupper (efter antalansatte). Andele af omsætning, værditilvækst og ansatte. 2006Omsætningdansk ejedeOmsætningudenlandsk ejedeVærditilvækstdansk ejedeVærditilvækstudenlandsk ejedeAntal ansattedansk ejedeAntal ansatteudenlandsk ejede141 42

... og der varbetydelige forskellepå små firmaer

Figur 2.2.3

12

20

16

9

43

6

11

11

69

13

22

16

10

39

7

9

79

12

24

17

10

37

7

9

80

0

20

40

60

805-19 ansatte50-99 ansatte

100Pct.

1-4 ansatte20-49 ansatteMindst 100 ansatte

Anm.: Danske og udenlandske firmaer med min. 1 ansat i den private sektor, jf. bilag 1. Omfatterikke landbrug, fiskeri, råstofudvinding, energi- og vandforsyning, havne mv., jernbane- og bus-drift, pengeinstitutter, forsikring, almene boligselskaber mv.Ansatteer defineret som lønmodta-gere med ansættelse i firmaet, omregnet til fuldtidsbeskæftigede (årsværk).

Større værditilvækstpr. ansat iudenlandske firmaeruanset størrelse

Værditilvæksten pr. ansat i de udenlandske firmaer var højere end i dedanske firmaer, uanset firmastørrelse. Den højeste værditilvækst pr.ansat (692.000 kr.) havde de udenlandske firmaer med 50-99 ansatte.

19Figur 2.2.4

Værditilvækst pr. ansat.Danske og udenlandske firmaer fordelt på størrelsesgrupper. 2006Værditilvækst pr. ansat1.000 kr.

8007006005004003002001000

563

572

667482497

652506

692556

622

1-4 ansatte

5-19 ansatteDansk ejede

20-49 ansatte

50-99 ansatte

Mindst 100ansatte

Udenlandsk ejede

Anm.: Danske og udenlandske firmaer med min. 1 ansat i den private sektor, jf. bilag 1. Omfatterikke landbrug, fiskeri, råstofudvinding, energi- og vandforsyning, havne mv., jernbane- og bus-drift, pengeinstitutter, forsikring, almene boligselskaber mv.Ansatteer defineret som lønmodta-gere med ansættelse i firmaet, omregnet til fuldtidsbeskæftigede (årsværk).

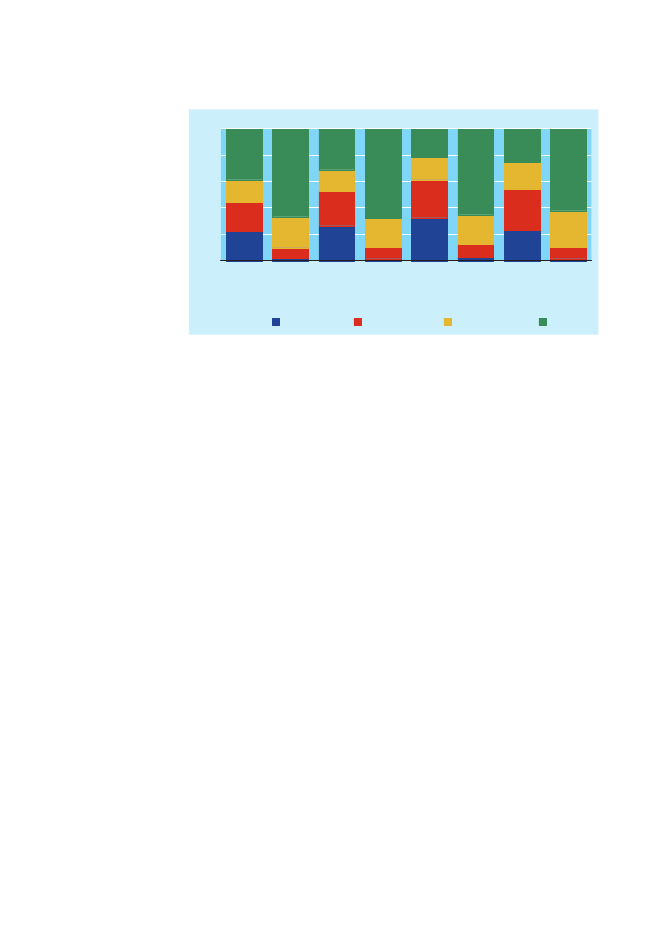

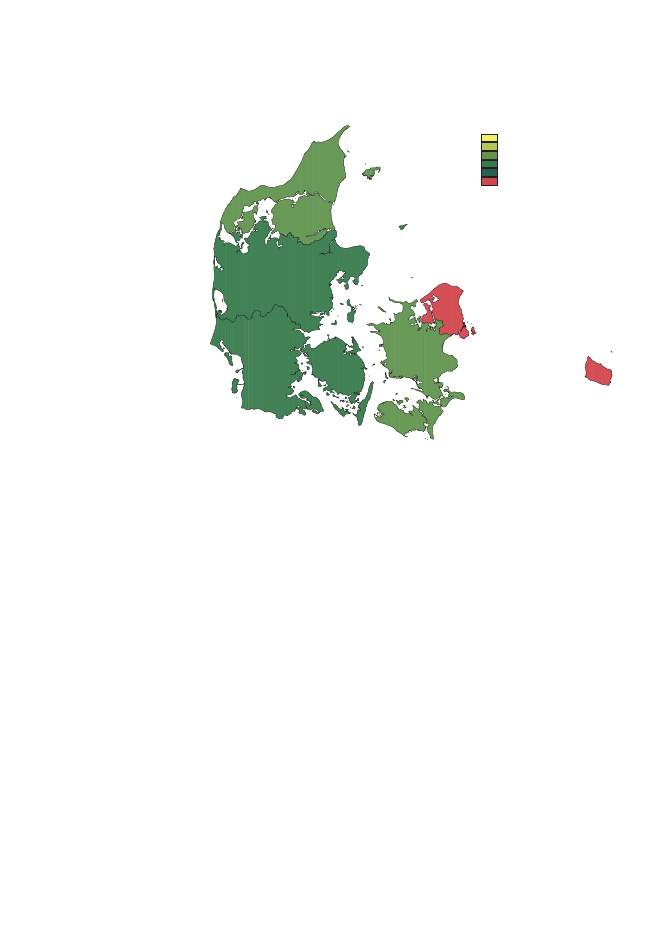

2.3Flest ansatte iudenlandske firmaerinden for industri27 pct. inden forhandel, hotel ogrestauration

Udenlandske firmaers branchemæssige profil

I alt 75.000 ansatte, svarende til 28 pct. af de 268.000 ansatte i uden-landske firmaer i 2006, var beskæftiget inden for industrien. Det tilsva-rende tal for de danske firmaer var 23 pct., jf. figur 2.3.1.27 pct. af de udenlandske firmaers ansatte var beskæftiget inden forhandel, hotel og restauration, der omfatter engros- og detailhandelsamt hoteller og restauranter. 24 pct. af de ansatte i danske firmaer, varbeskæftiget inden for handel, hotel og restauration. Ansatte i udenland-ske firmaer i engroshandel udgjorde næsten 55 pct. af det samlede antalansatte i udenlandske firmaer i denne heterogene branchegruppe. Dedanske engrosfirmaer udgjorde derimod kun 37 pct. af samtlige afsamtlige danske firmaer inden for denne branchegruppe.Ansatte inden for finansiering og forretningsservice udgjorde 24 pct. afdet samlede antal ansatte i udenlandske firmaer i 2006, mens det tilsva-rende tal var 20 pct. for de danske firmaer. Beskæftigelsen i de uden-landske firmaer i denne branchegruppe lå især i forretningsservice (næ-sten 75 pct.), mens beskæftigelsen i de danske firmaer inden for forret-ningsservice udgjorde 62 pct. af det samlede antal ansatte inden for dedanske firmaer i denne branchegruppe.I 2006 var der 41.000 ansatte i udenlandske firmaer inden for transport,post og tele, der omfatter land- og rørtransport, skibsfart, lufttransport,hjælpevirksomhed til transport samt post og tele. Dette udgjorde 15 pct.af de udenlandske firmaers ansatte, mod 9 pct. af de danske firmaersansatte.

24 pct. inden forfinansiering ogforretningsservice

15 pct. inden fortransport, postog tele

206 pct. inden forbygge og anlæg

I de danske firmaer var 24 pct. af de ansatte at finde inden for bygge oganlæg samt øvrige erhverv, hvilket er en betydeligt højere andel end de6 pct. inden for udenlandske firmaer. Blot 2 pct. af de ansatte i uden-landske firmaer var beskæftiget inden for øvrige erhverv, dvs. landbrug,fiskeri og råstofudvinding, energi- og vandforsyning samt offentlige ogpersonlige tjenester mv.Ansatte i danske og udenlandske firmaer fordelt på brancher. 2006Pct.302520151050IndustriHandel,hotel ogrest.Dansk ejedeFinansieringog forret-ningsserviceTransport,post ogteleByggeog anlægØvrige232824272015912412224

Figur 2.3.1

Udenlandsk ejede

Anm.: Firmaer i den private sektor, jf. bilag 1. Ansatte erlønmodtageremed ansættelse i firmaet,udtrykt som fuldtidsbeskæftigede.

2.418 pct. havdeudenlandskarbejdsgiverStørste andel indenfor transport, postog tele22 pct. af ansatte ifinansiering ogforretningsservice …… og 21 pct.i industri

Beskæftigelsen i de udenlandske firmaer

I 2006 var der 268.000 ansatte i de udenlandske firmaer i den privatesektor i Danmark, svarende til en andel på 18 pct. af det samlede antalansatte i den private sektor.De udenlandske firmaers ansatte udgjorde den største andel (27 pct.) afden samlede beskæftigelse inden for transport, post og tele, jf. figur2.4.1.22 pct. af ansatte inden for finansiering og forretningsservice var i 2006beskæftiget i udenlandske firmaer.

Inden for industrien var de udenlandske firmaers andel i 2006 21 pct.Bygge og anlæg samt øvrige erhverv havde de laveste andele ansat iudenlandske firmaer, hhv. 7 pct. og 3 pct.

21Figur 2.4.1

Ansatte fordelt på danske og udenlandske firmaer. 2006100806040200I altTransport Finansiering Industripost ogog forret-teleningsserviceDansk ejedeHandel,hotel ogrest.Byggeog anlægØvrige82937378798097

Pct.187272221203

Udenlandsk ejede

Anm.: Firmaer i den private sektor, jf. bilag 1.Ansatteer defineret som lønmodtagere medansættelse i firmaet, omregnet til fuldtidsbeskæftigede (årsværk).

Boks 2

Kulturelle faktorer

En række kulturelle faktorer kan have indflydelse på virksomhedernes beslut-ning om at vælge Danmark som investeringsland. Virksomhederne blev derforspurgt om de kulturelle forhold, der kan have betydning for beslutningen omat investere i Danmark.I et par tilfælde gav de interviewede virksomheder udtryk for, at forudgåendekendskab eller personlige relationer til Danmark har haft betydning for beslut-ningen om at investere i landet. To virksomheder inden for hhv. clean-tech ogmedicinalindustrien fremhævede dog, at kendskabet til Danmark som investe-ringsdestination primært var et resultat af opsøgende arbejde gjort af Invest inDenmark.Én virksomhed, der er til stede på store dele af det europæiske marked, pe-gede på, at danskernes positive syn på globalisering, herunder en ikke-fjendt-lig holdning over for udenlandske selskabers opkøb og etablering, også spil-lede en rolle.En virksomhed baseret i USA fremhævede desuden, at kulturen på danskearbejdspladser er karakteriseret ved dialog samt effektive og selvstændigemedarbejdere.

Virksomhederne blev også spurgt om, hvilke kulturelle faktorer, der kan væremed til at gøre det sværere at etablere datterselskab i Danmark.Én virksomhed udtalte i denne forbindelse, at der findes en del kulturelle”snubletråde” såsom sprog i forbindelse med ansættelse af udenlandskarbejdskraft i Danmark. En anden virksomhed fremhævede, at det kan giveproblemer, at det danske system generelt bygger på, at begge forældre erudearbejdende. Hvis dette ikke er tilfældet for en tilflyttende familie, kan detvære vanskeligt for familien at få økonomien til at hænge sammen. Desuden

22

blev rent praktiske vanskeligheder, fx. i forbindelse med at få sit barn i eninternational skole og konvertere sit udenlandske kørekort, påpeget.Sprogbarrierer blev også nævnt, og én virksomhed forklarede, at de oversæt-ter breve til medarbejderne fra det offentlige, da disse alle er på dansk. På denbaggrund efterlyste firmaet yderligere praktisk hjælp, fx fra Invest In Denmarkeller andre offentlige myndigheder.Kilde: Økonomi- og Erhvervsministeriets departement og Erhvervs- og Byggestyrelsen

2.527 pct. afomsætningen indenfor transport, post ogtele udenlandsk

Udenlandske firmaers omsætning

I 2006 udgjorde omsætningen i de udenlandske firmaer 686 mia. kr.,svarende til 22 pct. af den samlede omsætning i dansk erhvervsliv, jf.figur 2.5.1. Transport, post og tele var den sektor, hvor de udenlandskefirmaer havde den største andel af omsætningen (27 pct.). Den samledeomsætning udgjorde i 2006 389 mia. kr. inden for transport, post ogtele.Inden for handel, hotel og restauration udgjorde de udenlandske firma-ers omsætning 292 mia. kr. i 2006. Dette svarer til en andel på 24 pct. afde i alt 1.219 mia. kr., der blev omsat for i denne branchegruppe.Udenlandske firmaer havde ligeledes en andel på 24 pct. af den samledeomsætning på 641 mia. kr. inden for industrien.De udenlandske firmaer inden for forretningsservice mv. omsatte i 2006for 71 mia. kr., svarende til 20 pct. af den samlede omsætning i dennedel af den private sektor.Bygge og anlæg var det område, hvor de udenlandske firmaer havdeden laveste andel af omsætningen (8 pct.). De udenlandske firmaeromsatte her for 18 mia. kr. De danske firmaers omsætning på 193 mia.kr. udgjorde hele 92 pct. af omsætningen i 2006.Omsætning fordelt på danske og udenlandske firmaer. 2006100806040200I altTransport,post ogteleHandel,hotel ogrest.IndustriForretnings-service mv.ØvrigeByggeog anlæg78737676808692

24 pct. af industri oghandel, hotel ogrestauration

Forretningsservice: 20pct. af omsætningenudenlandskUdenlandske firmaerstod for 8 pct. indenfor bygge og anlæg

Figur 2.5.1

Pct.2227242420148

Dansk ejede

Udenlandsk ejede

Anm.: Firmaer i den private sektor, jf. bilag 1, dog ekskl. pengeinstitutter og forsikring, forenin-ger mv.

23

2.622 pct. afværditilvækstenvar udenlandskStørst andel afværditilvæksten itransport, postog tele23 pct. inden forindustrien

Udenlandske firmaers værditilvækst

I 2006 genererede de udenlandske firmaer en værditilvækst på 155 mia.kr., svarende til 22 pct. af den samlede værditilvækst hos firmaer i denprivate sektor i 2006, jf. figur 2.6.1.De udenlandske firmaer inden for transport, post og tele havde i 2006en værditilvækst på 33 mia. kr. Dette svarede til 33 pct. af den samledeværditilvækst i denne sektor. I 2004 havde de udenlandske firmaer enandel på blot 12 pct.De udenlandske firmaers andel på 23 pct. af værditilvæksten inden forindustri dækker imidlertid over den største værditilvækst blandt bran-chegrupperne i faktiske tal. De udenlandske firmaers værditilvækst var46 mia. kr., mens det tilsvarende tal for de danske firmaer var 158 mia.kr.De udenlandske firmaer inden for handel, hotel og restauration havdeen værditilvækst på 40 mia. kr., svarende til en andel på 22 pct. indenfor denne sektor.

22 pct. inden forhandel, hotelog restauration

Figur 2.6.1

Værditilvækst fordelt på danske og udenlandske firmaer. 2006100806040200I altTransport,post ogteleIndustriHandel,hotel ogrest.Forretnings-service mv.Byggeog anlæg786777788193

Pct.22332322197

Dansk ejede

Udenlandsk ejede

Anm.: Firmaer i den private sektor, ekskl. landbrug, fiskeri, råstofudvinding, energi- og vandfor-syning, havne mv., jernbane- og busdrift, pengeinstitutter, forsikring, almene boligselskaber mv.

24

2.727 pct. afeksporten

Udenlandske firmaers eksport

I 2006 eksporterede de 3.478 udenlandske firmaer for 200 mia. kr.,svarende til 27 pct. af den private sektors samlede eksport af varer ogtjenester på 754 mia. kr.En stor del af de udenlandske firmaers eksport var inden for industrisamt handel, hotel og restauration. De udenlandske firmaer inden forindustri eksporterede for i alt 79 mia. kr. og havde en andel på 26 pct. afbranchens samlede eksport. Inden for handel, hotel og restauration varde udenlandske firmaers andel 22 pct. af en eksport på i alt 191 mia. kr.De udenlandske firmaer stod i 2006 for over halvdelen af eksporteninden for øvrige erhverv, der omfatter landbrug, fiskeri og råstofudvin-ding, energi- og vandforsyning samt offentlige og personlige tjenestermv., jf. figur 2.7.1. De udenlandske firmaers eksport, der i betydeligtomfang var inden for landbrug, fiskeri og råstofudvinding, var på i alt23 mia. kr. og udgjorde dermed 52 pct. af øvrige erhvervs samlede eks-port.Udenlandske firmaer inden for forretningsservice mv. bidrog også i stortomfang til branchens samlede eksport på 41 mia. kr. De udenlandskefirmaer eksporterede for 16 mia. kr. og havde en andel på 39 pct.Den laveste andel havde de udenlandske firmaer inden for transport,post og tele. Eksporten på 21 mia. kr. udgjorde 12 pct. Eksporten indenfor bygge og anlæg udgjorde under 1 pct. af den private sektors samledeeksport. De udenlandske firmaers andel af eksporten inden for bygge oganlæg var i 2006 på 18 pct.Eksport fordelt på danske og udenlandske firmaer. 2006100806040200I altØvrigeFinansiering Handel,og forret- hotel ogningsservicerest.Dansk ejedeIndustriBygge oganlægTransport,post ogtele73486168748288

Hovedpart inden forindustri samt handel,hotel, restauration

Stor eksportandelinden for landbrugog fiskeri

39 pct. inden forforretningsservice mv.

Laveste andel indenfor transport, postog tele

Figur 2.7.1

Pct.27523932261812

Udenlandsk ejede

Anm.: Firmaer i den private sektor, jf. bilag 1, dog ekskl. pengeinstitutter og forsikring, forenin-ger mv.

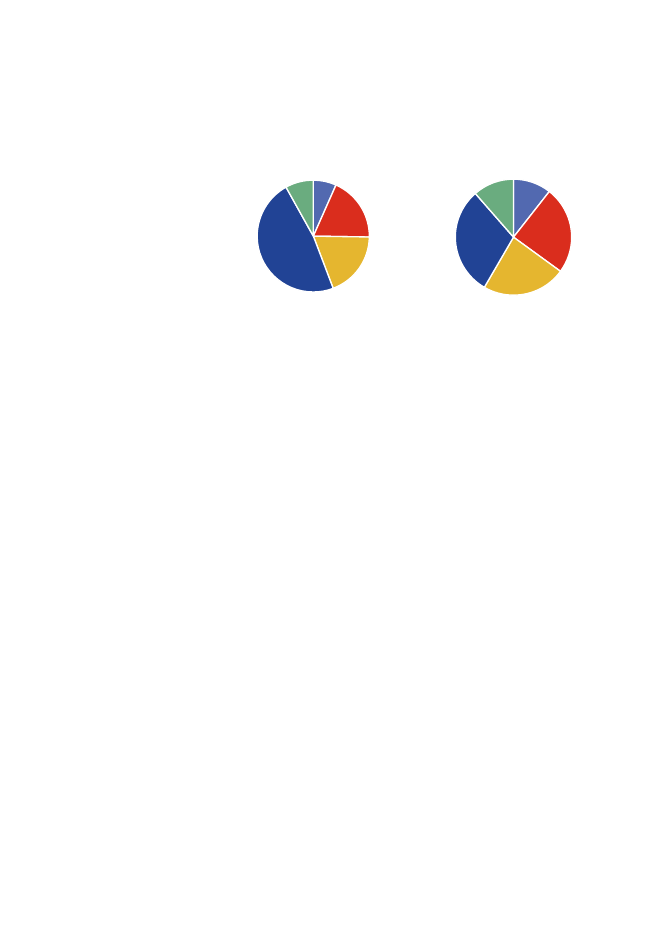

25Opsummering

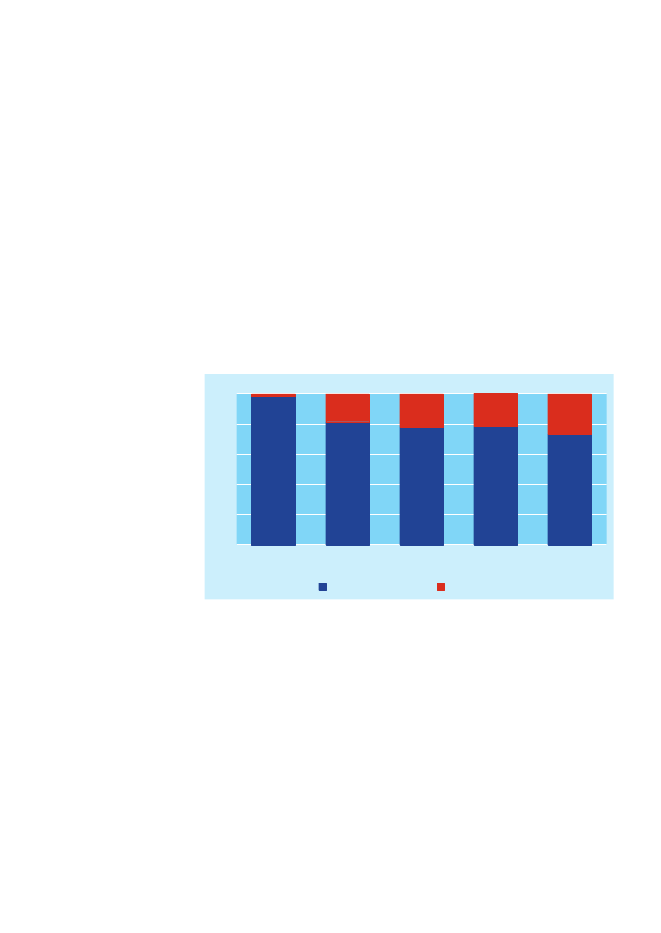

•

De udenlandske firmaer udgjorde en betydelig og – fra 2002 til 2006 – sti-gende andel af den private sektor i Danmark:- De udenlandske firmaers andel af værditilvæksten steg fra 19 til 22 pct.- Andelen af det samlede antal ansatte steg fra 16 til 18 pct.- De udenlandske firmaers andel af omsætningen steg fra 20 til 22 pct.- De udenlandske firmaers andel af eksporten steg fra 24 pct. til 27 pct.De udenlandske firmaer med mindst 100 ansatte havde en markant størreandel af de udenlandske firmaers samlede omsætning (69 pct.), værditil-vækst (79 pct.) og antal ansatte (80 pct.), end det var tilfældet for de dan-ske firmaer af samme størrelse (hhv. 43, 39 og 37 pct.).Værditilvæksten pr. ansat i de udenlandske firmaer var højere end i de dan-ske firmaer - uanset firmastørrelse. Værditilvæksten pr. ansat var højest i deudenlandske firmaer med 50-99 ansatte (692.000 kr. per ansat).

•

•

Figur 2.8.1

Danske og udenlandske firmaers andele af den private sektor.Udvalgte hovedtal. 2006100806099

Pct.118222227

40200Antal firmaer

82

78

79

73

AnsatteDansk ejede

Omsætning

VærditilvækstUdenlandsk ejede

Eksport

Anm.: Danske og udenlandske firmaers andele af den private sektor, jf. tabel 2.1.1.

27

33.172 pct. ansat i firmaerfra gamle EU-lande …

Hvor er de udenlandske firmaer ejet fra?Geografiske grupperinger

I 2006 var 268.000 beskæftiget i de udenlandske firmaer. Heraf var 72pct., eller 193.000, ansat i firmaer ejet fra de gamle EU-medlemslande,også kaldet EU-15, se figur 3.1.1. Udover Danmark omfatter EU-15-landene Belgien, Finland, Frankrig, Grækenland, Nederlandene, Irland,Italien, Luxembourg, Portugal, Spanien, Storbritannien, Sverige, Tysk-land og Østrig.Til gengæld var blot 1 pct. beskæftiget i firmaer fra de nye medlems-lande. De 12 nye medlemslande er Bulgarien, Cypern, Estland, Letland,Litauen, Malta, Polen, Rumænien, Slovakiet, Slovenien, Tjekkiet ogUngarn.Yderligere 29.000 var ansat i firmaer ejet fra de fire EFTA-lande (Norge,Island, Schweiz og Lichtenstein). Dermed var 84 pct. af de ansatte iudenlandske firmaer beskæftiget i europæisk ejede firmaer.I 2006 var 14 pct. af de ansatte i udenlandske firmaer i Danmark ansat iet firma ejet fra et af de OECD-lande, der ikke indgår i tallene for EU ogEFTA: Australien, Canada, Japan, Mexico, New Zealand, Sydkorea,Tyrkiet og USA.Firmaer ejet fra resten af verden beskæftigede blot 2 pct. af de uden-landsk ejede firmaers ansatte. I 2006 var et meget lille antal firmaer iDanmark ejet fra et af de nye vækstlande, BRIK (Brasilien, Rusland,Indien og Kina). Disse firmaers andel af de ansatte i udenlandske fir-maer lå betragteligt under 1 pct.Udenlandske firmaers geografisk tilhørsforhold. Pct. af det samlede antalansatte i udenlandske firmaer. 2006Resten af verden2 pct.Øvrige OECD14 pct.

… og blot 1 pct. ifirmaer fra nyemedlemslande

11 pct. i firmaer fraEFTA-landene …

… og 14 pct. i firmaerfra øvrige OECD

Blot 2 pct. i firmaerfra resten af verden

Figur 3.1.1

EFTA11 pct.

Øvrige EU1 pct.EU-1572 pct.

Anm.: Udenlandske firmaer i den private sektor, jf. bilag 1. Ansatte er lønmodtagere med ansæt-telse i firmaer i den private sektor, omregnet til fuldtidsbeskæftigede (årsværk).

28

3.2Flere ansatte iEU-15-firmaer

De største ejerlande

Firmaer ejet fra EU-15 landene beskæftigede som nævnt 72 pct. af deansatte i udenlandsk ejede firmaer. Disse firmaers andel steg fra 68 pct.i 2002. Firmaerne ejet fra EU-15 landene beskæftigede 156.000 ansattei 2002 og 193.000 i 2006.Hele 80.000 var i 2006 ansat i firmaer ejet fra Sverige, jf. tabel 3.2.1.Med en andel på 30 pct. af de ansatte i udenlandske firmaer, var Sverigeklart det største ejerland. Firmaer ejet fra Storbritannien bidrog medyderligere 40.000 ansatte, svarende til 15 pct.Firmaer ejet fra Tyskland og Nederlandene beskæftigede hhv. 10 og 7pct. af de ansatte i udenlandske firmaer. I 2002 var andelene på hhv. 9og 7 pct. Firmaer ejet fra disse to lande beskæftigede i alt 44.000 i 2006,sammenholdt med 38.000 i 2002.Firmaer ejet fra Norge beskæftigede 6 pct. af de ansatte i udenlandskefirmaer. Norsk ejede firmaer bidrog med 17.000 af de 29.000, der varansat i firmaer ejet fra EFTA-landene.USA var med 34.000 ansatte det ikke-europæiske ejerland, der havdeden største andel af de ansatte (13 pct.), på trods af at denne andel varlavere end i 2002 (15 pct.).Udenlandske firmaers ejerlande.Pct. af samlet antal ansatte i udenlandske firmaer. 2002-20062002I altEU-15............

45 pct. ansat isvenske ogbritiske firmaer

17 pct. i tyske ognederlandske firmaer

6 pct. ansat inorske firmaer …

… og 13 pct. i firmaerejet fra USA

Tabel 3.2.1

2003100,069,533,79,99,27,24,72,40,211,38,22,30,216,715,00,62,4

200410069,632,09,810,06,25,02,5

200510070,433,99,29,76,24,52,6

200610072,129,815,09,57,03,92,7

100,068,132,110,29,37,34,82,30,112,47,84,00,216,614,90,92,9

Sverige. . . . . . . . . . .Storbritannien. . . . .Tyskland. . . . . . . . .Nederlandene. . . . .Frankrig. . . . . . . . . .Finland. . . . . . . . . . .

Øvrige EU. . . . . . . . .EFTA.............Norge. . . . . . . . . . . .

0,111,57,32,61,1

1,011,47,52,11,3

0,810,76,32,31,7

Schweiz. . . . . . . . . .Island. . . . . . . . . . . .

Øvrige OECD

.....USA. . . . . . . . . . . . .

16,514,11,9

15,213,51,1

14,212,71,0

Japan. . . . . . . . . . . .

Resten af verden

.

2,3

2,0

2,2

Anm.: Ejerlande er ultimativ ejer, jf. bilag 1. Omfatter firmaer i den private sektor, jf. bilag 1.Ansatte er lønmodtagere med ansættelse i firmaer i den private sektor, omregnet til fuldtidsbe-skæftigede (årsværk).

29

3.3Industri: 52 pct. fraSverige, USAog Tyskland

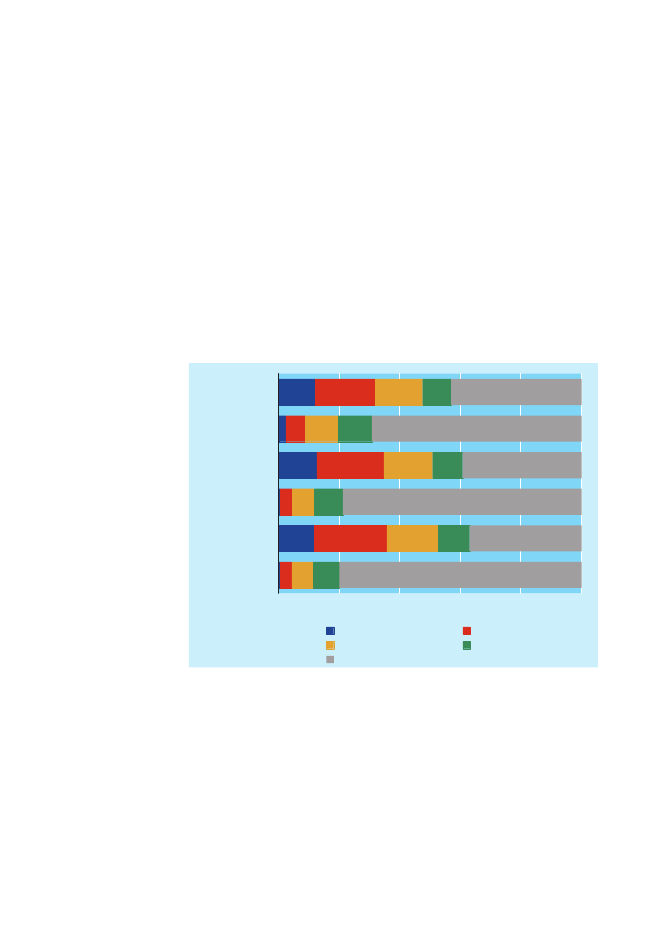

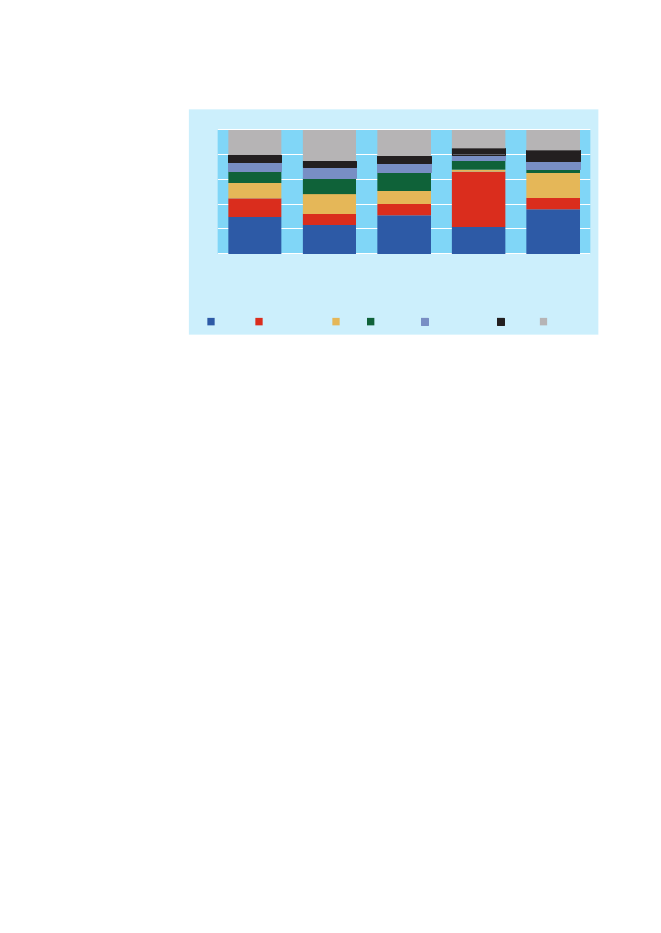

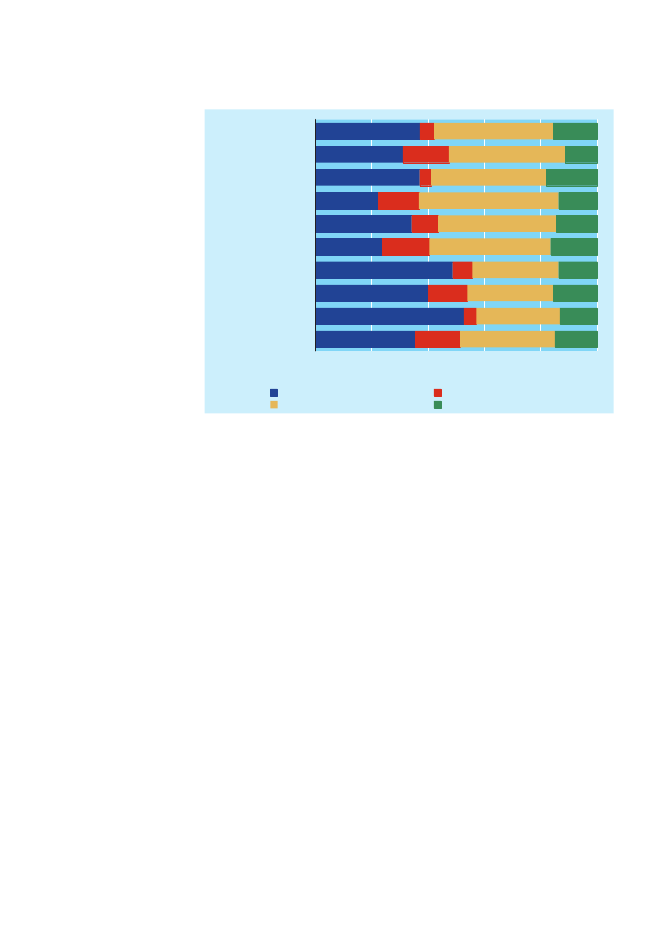

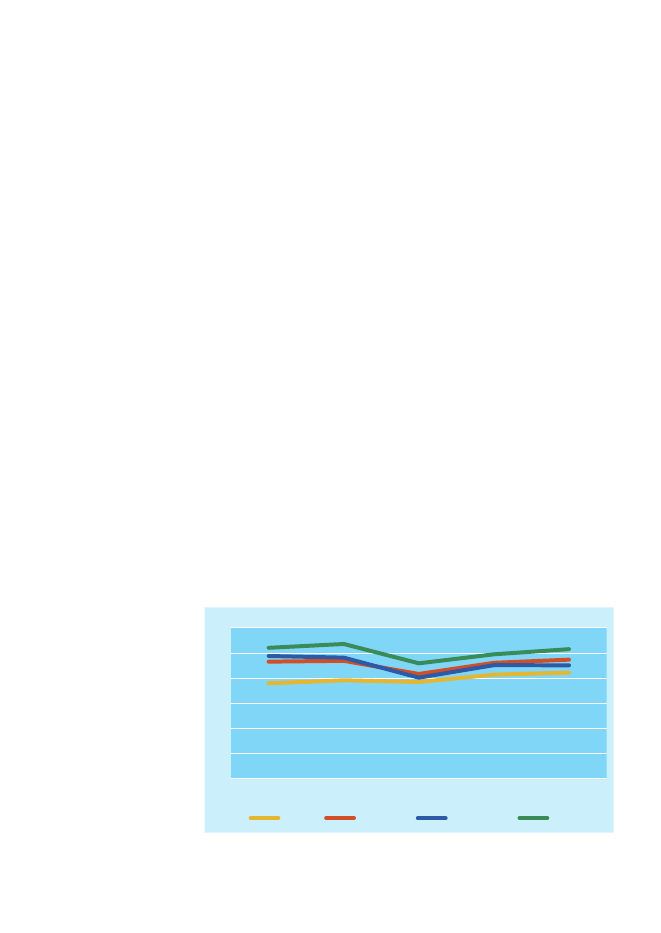

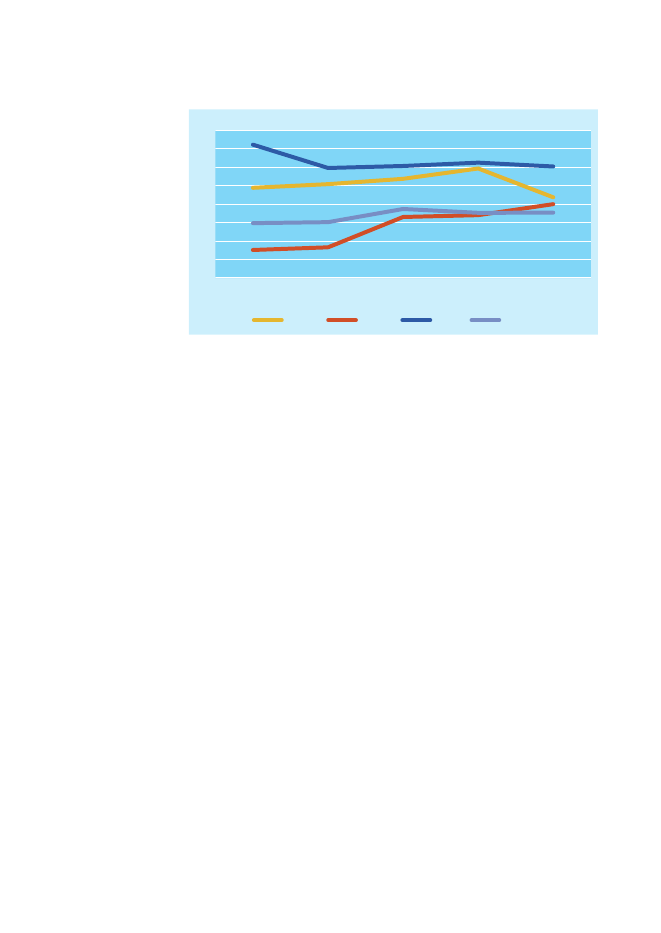

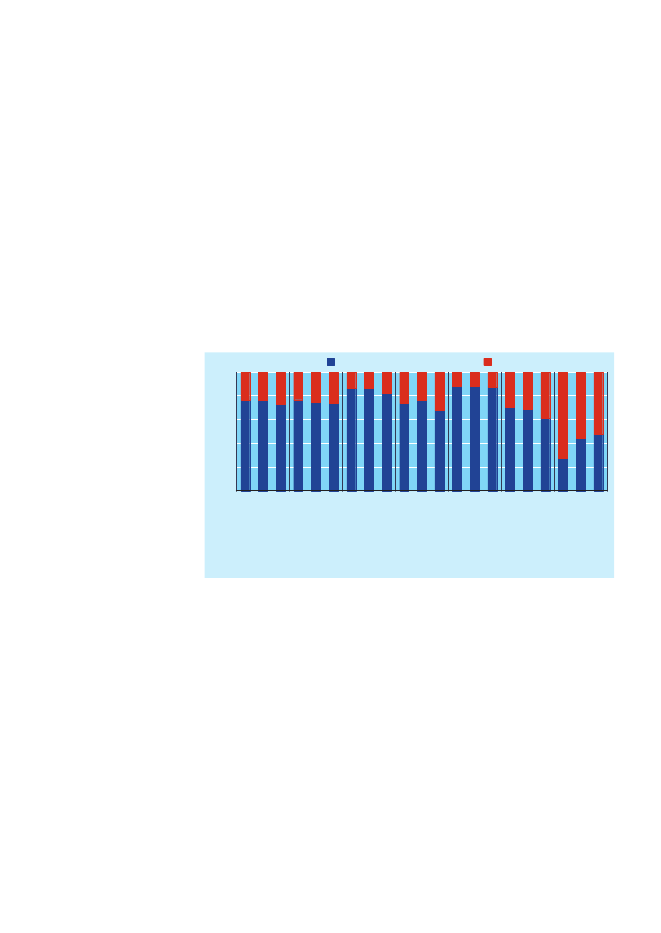

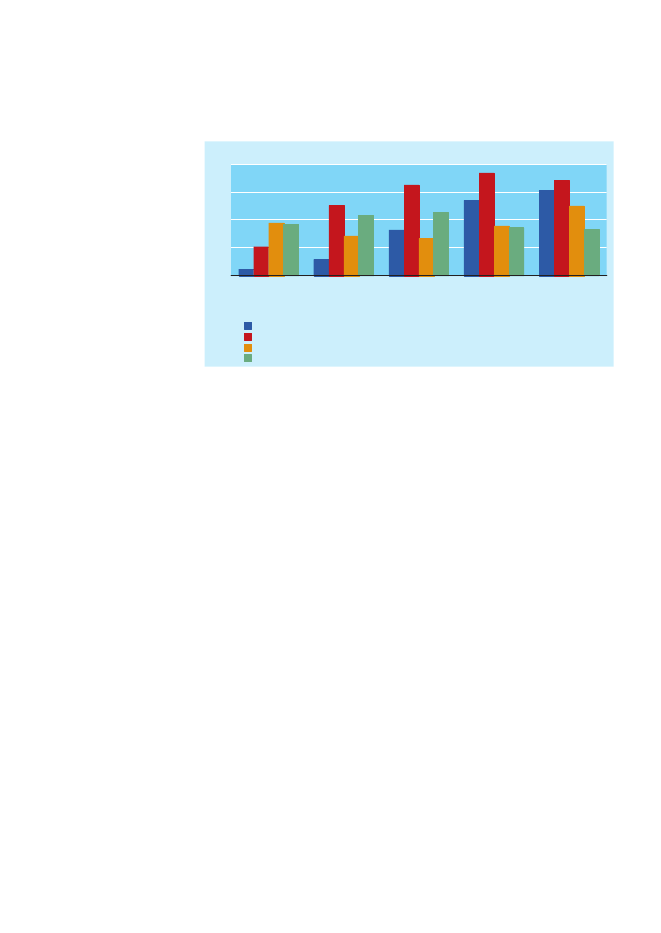

Et brancheperspektiv på ejerskab

De 6 største ejerlande (Sverige, Storbritannien, USA, Tyskland, Neder-landene og Norge) beskæftigede i 2006 minimum 75 pct. af de ansatteinden for samtlige branchegrupper. Inden for industrien var 52 pct. afde ansatte i udenlandske firmaer i 2006 ansat i firmaer ejet fra Sverige,USA og Tyskland (hhv. 23 pct., 16 pct. og 13 pct.), jf. figur 3.3.1. Ne-derlandske firmaer beskæftigede 9 pct. af de ansatte i udenlandskeindustrifirmaer sammenholdt med en samlet andel på 7 pct. (se tabel3.2.1), mens britiske firmaers andel inden for industrien (9 pct.) varlavere end deres andel på 15 pct. (se tabel 3.2.1) af det samlede antalansatte i udenlandske firmaer.Inden for handel, hotel og restauration var 57 pct. af det samlede antalansatte i udenlandske firmaer ansat i svenske, tyske eller amerikanskefirmaer. Svenske firmaers andel var på 31 pct., mens de 11.000 ansatte ide tyske firmaer udgjorde 15 pct. Handel, hotel og restauration vardermed den branchegruppe, hvor tyske firmaer havde den relativt stør-ste andel af de ansatte.Britisk ejede firmaer beskæftigede i 2006 45 pct. af de ansatte i uden-landske firmaer inden for transport, post og tele. Svensk ejede firmaerhavde en andel på 22 pct.Finansiering og forretningsservice var kendetegnet ved den store andelaf ansatte i amerikansk ejede firmaer (20 pct.). Svensk ejede firmaerbidrog med den største andel (36 pct.), mens ansatte i firmaer ejet fraStorbritannien og Norge udgjorde 18 pct. Tyske firmaer bidrog, ift.deres andel på 9 pct. af det samlede antal ansatte i udenlandske fir-maer, med en lavere andel på 3 pct. inden for finansiering og forret-ningsservice.Svensk ejede firmaer bidrog med over halvdelen af de ansatte i uden-landske firmaer inden for bygge og anlæg (57 pct.), mens de 1.400ansatte i firmaer ejet fra Storbritannien udgjorde 13 pct.

Handel, hotel ogrestauration:57 pct. fra 3 lande

Transport, postog tele: 45 pct. ibritiske firmaerFinansiering ogforretningsservicemv.: 56 pct. fraSverige og USA

Bygge og anlæg:70 pct. fra Sverigeog Storbritannien

30Figur 3.3.1

Udenlandske firmaers ejerlande.Andel af ansatte i udenlandske firmaer. Hovedbrancher. 2006Pct.100202559131692168151193145

806040200

6710131530

15552

1697320936

23

22

I alt

Industri

Handel,hotel ogrestaurationTyskland

Transport,post ogteleNederlandene

Finansieringog forret-ningsserviceNorgeØvrige

Sverige

Storbritannien

USA

Anm.: Firmaer i den private sektor, jf. bilag 1. Pga. diskretioneringshensyn for firmaer fra visselande er bygge og anlæg ikke vist særskilt, men indgår under I alt. Ansatte er lønmodtagere medansættelse i firmaer i den private sektor, omregnet til fuldtidsbeskæftigede (årsværk).

Kun i nederlandskefirmaer var der flestansatte inden forindustrien

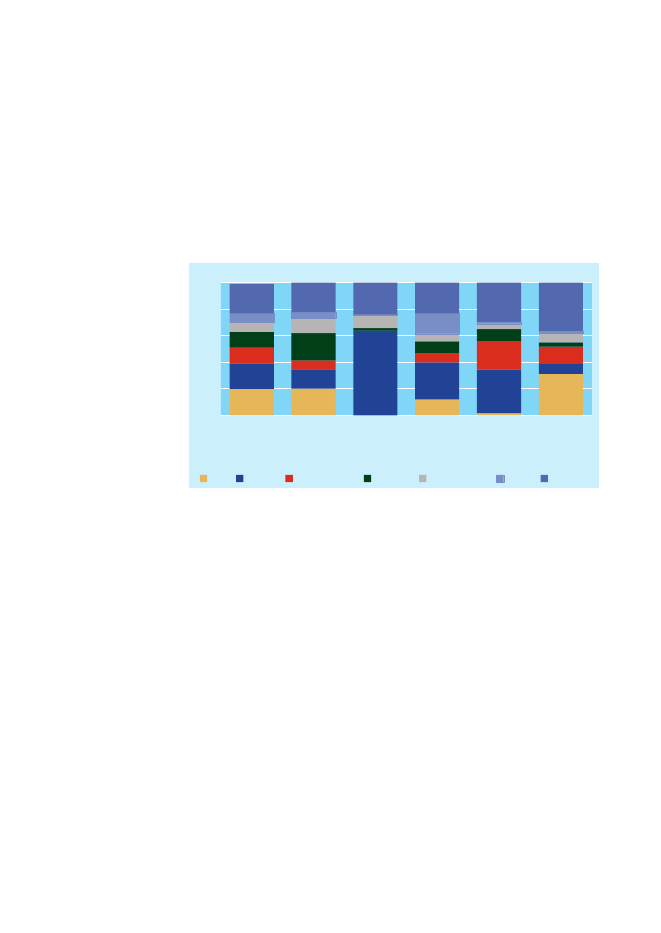

Blandt de primære ejerlande var det kun blandt de nederlandske fir-maer, at ansatte inden for industrien i 2006 udgjorde den største andel(36 pct.) af beskæftigelsen fordelt på hovedbrancher, jf. figur 3.3.2. Deansatte inden for industrien udgjorde dog også betydelige andele af deansatte i firmaerne ejet fra de andre lande, men her udgjorde beskæfti-gelsen inden for en eller to af de andre branchegrupper en større andel.I de tyske firmaer var 38 pct. af de ansatte beskæftiget inden for indu-strien, men den største andel (42 pct.) var ansat inden for handel, hotelog restauration. Beskæftigelsen i de tyske firmaer var således mere kon-centreret, end det var tilfældet for firmaer fra de øvrige, primære ejer-lande, idet hele 80 pct. af de ansatte var beskæftiget inden for to bran-chegrupperinger.I de britiske firmaer var hele 45 pct. imidlertid ansat inden for transport,post og tele – hvilket var den største koncentration af beskæftigelseninden for en enkelt branchegruppering blandt firmaerne fra de primæreejerlande.Firmaer ejet fra Sverige, Norge og USA beskæftigede, i modsætning tilfirmaerne fra de andre primære ejerlande, flest ansatte inden for finan-siering og forretningsservice (hhv. 29, 33 og 39 pct.). Beskæftigelsen idisse firmaer var også betydelig inden for handel, hotel og restauration(hhv. 28, 23 og 25 pct.) samt – især for USA’s vedkommende – inden forindustrien (hhv. 22, 36 og 23 pct.)

I tyske firmaer varflest ansat inden forhandel, hotel ogrestauration …

… i britiske inden fortransport, postog tele

Sverige, Norge ogUSA størst inden forfinansiering ogforretningsservice

31Figur 3.3.2

Ansatte i firmaer fra udvalgte ejerlande. Fordelt på hovedbrancher. 2006100806040200SverigeStorbri-tannienUSATysklandNeder-landeneNorgeØvrigePct.29112872216317415394522371224104229256363836233612283332011

IndustriHandel, hotel og restaurationFinansiering og forretningsservice

Bygge og anlægTransport, post og teleØvrige

Anm.: Firmaer i den private sektor, jf. bilag 1. Ansatte er lønmodtagere med ansættelse i firmaeri den private sektor, omregnet til fuldtidsbeskæftigede (årsværk).

Opsummering

•

Firmaer ejet fra EU-15-landene beskæftigede en betydelig og stigende andelaf de ansatte i udenlandske firmaer i Danmark. I 2006 var 72 pct. af de an-satte i udenlandske firmaer beskæftiget i firmaer fra EU-15.Firmaer ejet fra EFTA-landene og USA beskæftigede yderligere 23 pct.De tre største ejerlande var Sverige (30 pct. af de ansatte i udenlandske fir-maer), Storbritannien (15 pct.) og USA (13 pct.).61 pct. af de ansatte i udenlandske firmaer var beskæftiget i firmaer ejet fraDanmarks umiddelbare nabolande – Sverige, Norge, Storbritannien ogTyskland.Der var store forskelle på firmaernes oprindelse inden for de branchemæs-sige hovedgrupper:- Britiske firmaer beskæftigede 45 pct. af de udenlandske firmaers ansatteinden for transport, post og tele.- Svensk-ejede firmaer bidrog mest til beskæftigelsen inden for handel,hotel og restauration samt finansiering og forretningsservice mv.- De ansatte i firmaer ejet fra USA udgjorde forholdsvist høje andele indenfor finansiering og forretningsservice mv. samt inden for industrien.

•••

•

33

4Stigende betydning –også i andre lande?

Udenlandske firmaer i vore nabolande

Globaliseringen indebærer en øget åbenhed og gensidig sammenflet-ning af nationale økonomier og erhvervslivet på tværs af grænser. Dettekapitel sammenligner omfanget og betydningen af de udenlandskefirmaer for dansk økonomi med tilsvarende, små og åbne europæiskeøkonomier.Dette kapitel sætter de udenlandske firmaers oprindelse og deres betyd-ning i Danmark i perspektiv gennem en sammenligning med udenland-ske firmaer i Sverige, Finland, Norge og Nederlandene. Næste kapiteltegner et mere detaljeret billede af den branchemæssige udvikling,herunder også i disse lande. Tillväxtanalys i Sverige og statistikkonto-rerne i de andre lande har bidraget til analysen med specialtabeller.

Internationalsammenligningsætter tal påforskelle og ligheder

4.1Fåmen storeudenlandskefirmaer

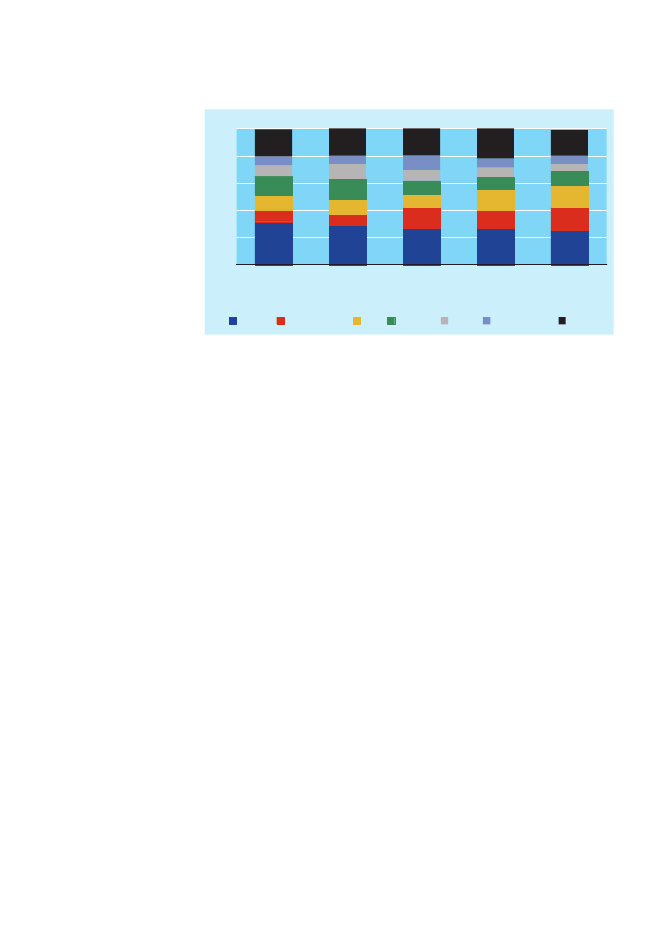

Firmastørrelse og branchefordeling

De udenlandske firmaer udgjorde en ubetydelig andel af den samledebestand af firmaer i samtlige lande – ligesom i Danmark. I alle lande låandelen på 1-2 pct. I samtlige lande var de udenlandske firmaer karak-teriseret ved at være store - idet mellem 68 pct. (i Sverige) og 62 pct. (iDanmark) af samtlige ansatte i udenlandske firmaer arbejdede i storefirmaer med 250 eller derover ansatte, jf. figur 4.1.1. I Finland og Norgehavde de udenlandske firmaer i 2006 hhv. 187.000 og 234.000 ansatteinden for industri, bygge og anlæg, handel, hotel og restauration, trans-port, post og tele samt forretningsservice mv. I Sverige og Nederlan-dene, hvor tal for forretningsservice mv. ikke foreligger, havde deudenlandske firmaer hhv. 425.000 og 477.000 ansatte (tal for Neder-landene vedr. 2005).

34Figur 4.1.1

Ansatte i inden- og udenlandske firmaer fordelt på størrelses-grupper (efter antal ansatte) i Danmark og udvalgte lande. 20061008060402023

Pct.3866172622232782922222331032431682117256562

16

21

29312792

0Finlandindenl.

Finlandudenl.1-9

Sverigeindenl.

Sverigeudenl.10-49

Norgeindenl.

Norgeudenl.50-249

Danmark Danmarkindenl.udenl.250+

Anm.:Ansatteer defineret som antal lønmodtagere med ansættelse i firmaet, personer.Omfatter firmaer i den private sektor, jf. bilag 1, inden for branchegrupperne industri, bygge oganlæg, handel, hotel og restauration, transport, post og tele samt forretningsservice mv.Danmark omfatter ikke havne mv., jernbane- og busdrift. Sverige omfatter ikke forretnings-service mv. Tal for Nederlandene foreligger ikke.

Forskelle påfordelingen af deansatte i udenlandskefirmaer …

I Finland og Sverige var en betydeligt større andel af de ansatte i uden-landske firmaer beskæftiget inden for industrien – og en betydeligt la-vere andel inden for handel, hotel og restauration – end det var tilfældeti Danmark, Nederlandene og Norge. I disse tre lande var fordelingen afde ansatte i udenlandske firmaer næsten ens – og med højere andeleinden for transport, post og tele og, især, handel, hotel og restauration.Der var også markante forskelle på fordelingen af de inden- og uden-landske firmaers ansatte i samtlige lande. Inden for bygge og anlæg varandelen af de ansatte i de udenlandske firmaer markant lavere end i deindenlandske firmaer, ligesom i Danmark, mens det omvendte var gæl-dende inden for industrien.

… og de inden- ogudenlandske firmaer

35Figur 4.1.2

Inden- og udenlandske firmaers ansatte. Fordelt på udvalgte branche-grupper i Danmark og udvalgte lande. 2006Danmark udenl.Danmark indenl.Nederlandene udenl.Nederlandene indenl.Norge udenl.Norge indenl.Finland udenl.Finland indenl.Sverige udenl.Sverige indenl.0354053162449144342234177313714937516441504243313030424118141517141613151611

20

40

60

80

100Pct.

IndustriHandel, hotel og rest.

Bygge og anlægTransport, post og tele

Anm.:Ansatteer defineret som antal lønmodtagere med ansættelse i firmaet, personer.Danmark omfatter ikke havne mv., jernbane- og busdrift. Data vedr. forretningsservice mv. erikke tilgængelige for Sverige og Nederlandene. Denne fordeling omfatter derfor kun privatefirmaer i hovedgrupperne industri, bygge og anlæg, handel, hotel og restauration samt transport,post og tele. Nederlandene er fordeling i 2005.

4.2Større andeli Sverige

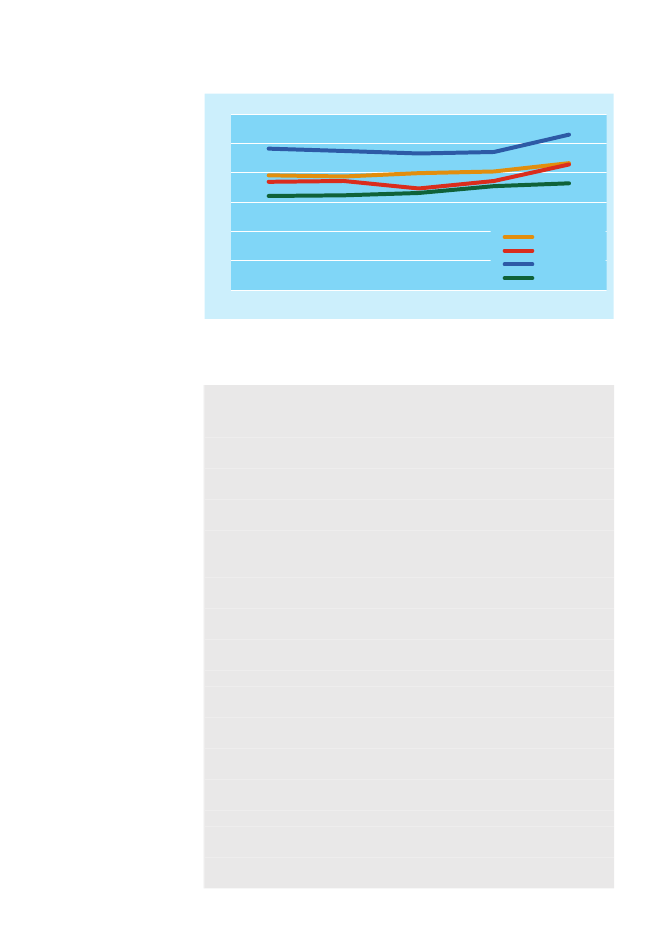

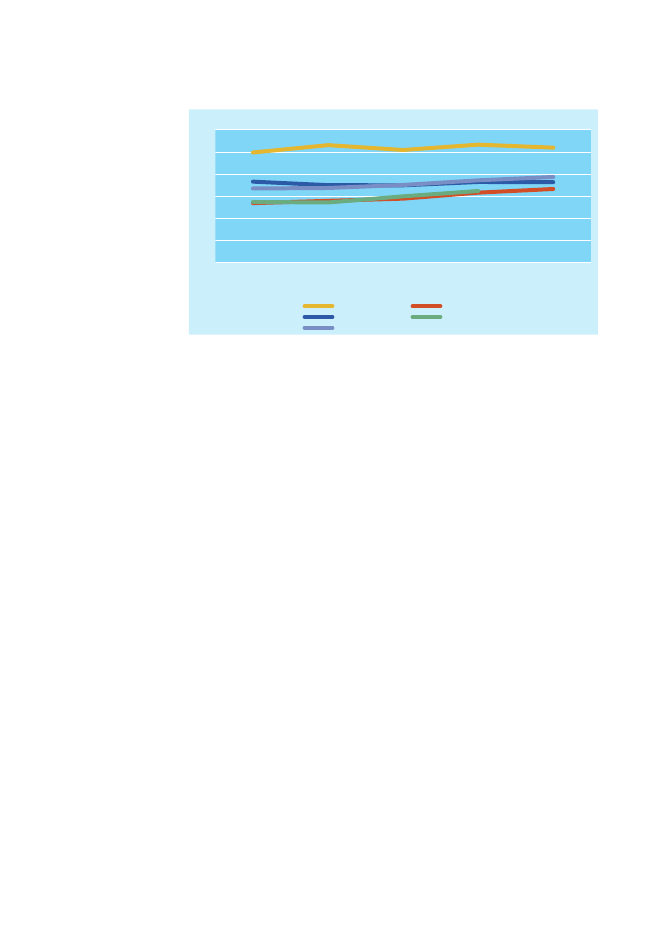

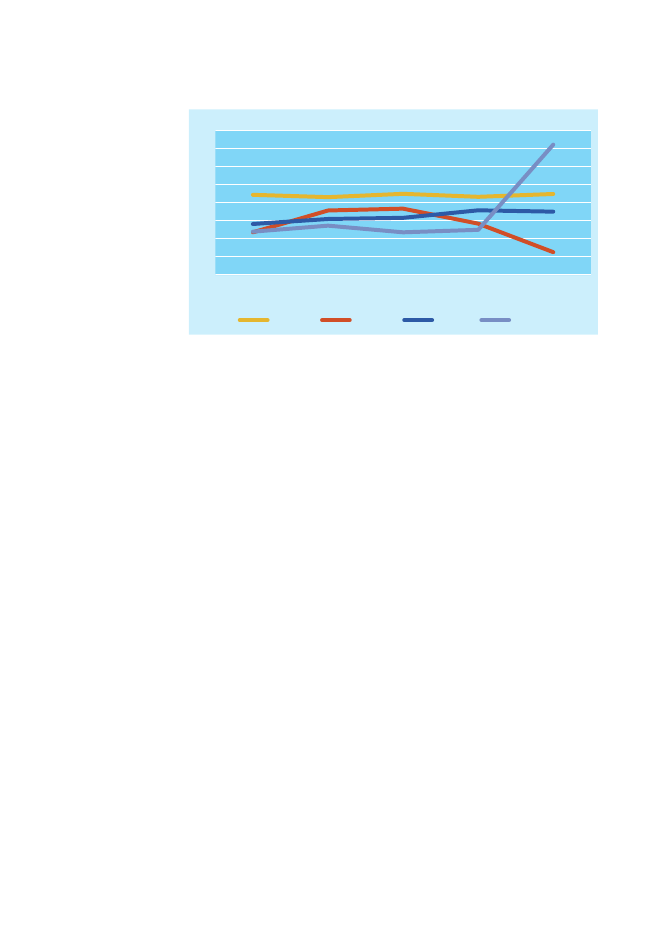

Beskæftigelsen i de udenlandske firmaer

Sverige skiller sig markant ud fra de andre lande, inklusive Danmark,ved at have en betydelig større andel af det samlede antal ansatte, derarbejdede i udenlandske firmaer (26 pct.), jf. figur 4.2.1.De udenlandske firmaers andel af det samlede antal ansatte steg ikkeblot i Danmark, men også i Finland, Sverige og Nederlandene, i perio-den 2002 til 2006. Andelen øgedes mest i Finland, hvor den dog ogsåvar lavest i 2002. I Norge var andelen den samme i 2006 som i 2002.De udenlandske firmaers andel af beskæftigelsen i Danmark voksedemed over 2 procentpoint i perioden 2002 til 2006 og dermed var Dan-mark det land, hvor udenlandske firmaer havde den næststørste andelaf beskæftigelsen. Generelt kan det konstateres, at der er tale om enensartet tendens med en svagt stigende andel.

Stigende andeli alle lande

Danmark havdenæststørsteandel

36Figur 4.2.1

Udenlandske firmaers andel af antal ansatte i Danmark og udvalgtelande. 2002-2006Pct.30252015105020022003SverigeNorgeDanmark20042005FinlandNederlandene2006

Anm.:Ansatteer defineret som antal lønmodtagere med ansættelse i firmaet, personer.Omfatter private firmaer inden for industri, bygge og anlæg, handel, hotel og restauration,transport, post og tele samt forretningsservice. Danmark omfatter ikke havne mv., jernbane- ogbusdrift. Tal for Sverige og Nederlandene omfatter dog ikke forretningsservice mv.

4.3Højere andele i deandre lande

De udenlandske firmaers omsætning

De udenlandske firmaer i de andre lande – bortset fra Finland - havdeen højere andel af omsætningen, end det var tilfældet i Danmark. I Sve-rige stod de udenlandske firmaer for 37 pct. af omsætningen, mens de iNorge og Nederlandene stod for 26 og 27 pct. (tal for Nederlandene erfor 2005), jf. figur 4.3.1.De udenlandske firmaers andel af omsætningen steg ligeledes i Dan-mark og de øvrige lande i perioden 2002 til 2006. De største ændringervar i Sverige og Finland. Her voksede andelen med mellem 3 og 4 pro-centpoint, uagtet at der i 2002 var tale om det højeste (33 pct.) og detlaveste (16 pct.) udgangspunkt blandt de omfattede lande.De udenlandske firmaers andel af omsætning steg i sammenligningmere moderat i Danmark og Nederlandene, i begge tilfælde med lidtover 2 procentpoint (tal for Nederlandene er for 2002 til 2005). I Norgevar de udenlandske firmaers andel af omsætningen næsten uændret iperioden.

Største stigninger iSverige og Finland …

… og mere moderatudvikling iøvrige lande

37Figur 4.3.1

Udenlandske firmaers andel af omsætningen i Danmark og udvalgtelande. 2002-2006Pct.403530252015105020022003200420052006

SverigeFinlandNorgeNederlandeneDanmarkAnm.: Omfatter firmaer i den private sektor inden for industri, bygge og anlæg, handel, hotel ogrestauration, transport, post og tele samt forretningsservice mv. Danmark omfatter ikke havnemv., jernbane- og busdrift. Tal for Sverige og Nederlandene omfatter dog ikke forretningsservicemv. Tal fra Norge omfatter ikke hotel og restauration.

4.4Størst andeli SverigeØget andel afværditilvæksteni alle lande

Værditilvæksten i de udenlandske firmaer

De udenlandske firmaer i Sverige genererede også en langt større del afden samlede værditilvækst (32 pct.) end i de andre lande, jf. figur 4.4.1.I Danmark og de andre lande steg de udenlandske firmaers andel afværditilvæksten ligeledes i perioden 2002 til 2006. De største stigningervar i Danmark og Finland, hvor andelen steg fra hhv. 19 og 15 pct. til 22og 18 pct.I alle de undersøgte lande var de udenlandske firmaers andel af værdi-tilvæksten højere end deres andel af de ansatte. Sagt med andre ord varværditilvæksten pr. ansat ikke blot højere i udenlandske firmaer i Dan-mark, men også i de andre lande.

Højere andel afværditilvækstend af ansatte

38Figur 4.4.1

Udenlandske firmaers andel af værditilvæksten i Danmark og udvalgtelande. 2002-2006Pct.3530252015105020022003200420052006

SverigeFinlandNorgeNederlandeneDanmarkAnm.: Omfatter firmaer i den private sektor inden for industri, bygge og anlæg, handel, hotel ogrestauration, transport, post og tele samt forretningsservice mv. Danmark omfatter ikke havnemv., jernbane- og busdrift. Tal for Sverige og Nederlandene omfatter ikke forretningsservice mv.Tal fra Norge omfatter ikke hotel og restauration.

4.5EU-15 og EFTAkoncentration ikkeblot i Danmark

De udenlandske firmaers ansatte fordelt på ejerlande

Firmaer ejet fra EU’s 15 gamle medlemslande og EFTA-landene ud-gjorde ikke blot en betydelig del af beskæftigelsen i udenlandske fir-maer i Danmark. I Norge bidrog firmaer ejet fra disse lande i 2006 med77 pct. af de ansatte, mens de i Finland, Sverige og Nederlandene bi-drog med hhv. 76, 70 og 68 pct., jf. tabel 4.6.1. I Sverige bidrog deudenlandske firmaer ejet fra EU-15 landene med den betydeligt mindsteandel på 58 pct.Firmaer ejet fra USA havde i de andre lande en relativt højere andel afbeskæftigelsen, end det var tilfældet i Danmark. I Norge var 20 pct. afde ansatte i udenlandske firmaer beskæftiget i firmaer ejet fra USA,mens det tilsvarende tal var 19 pct. i Sverige og Nederlandene. I Finlandudgjorde de ansatte i firmaer ejet fra USA 15 pct.Firmaer ejet fra Brasilien, Rusland, Indien og Kina havde i 2006 en gan-ske lav andel af de ansatte i udenlandske firmaer i Danmark. Det sammevar tilfældet i de øvrige lande i denne sammenligning. I ingen af lan-dene bidrog firmaer ejet fra disse lande med over 1 pct. af det samledeantal ansatte i udenlandske firmaer.I Danmark, Finland og Norge udgjorde beskæftigelsen i firmaer ejet fralande uden for EU, EFTA og OECD hhv. 2, 3 og 1 pct. I Sverige og Ne-derlandene var firmaer fra disse lande imidlertid relativt vigtigere, idetbeskæftigelsen i firmaer ejet fra disse lande her udgjorde hhv. 8 og 9pct. af det samlede antal ansatte i de udenlandske firmaer.

Firmaer ejet fra USAbetydeligt vigtigere ide andre lande

BRIK-landeneubetydeligei alle lande

I Sverige ogNederlandeneudgjorde firmaer fraresten af verden enbetydelig andel

39Tabel 4.5.1

Udenlandske firmaers oprindelse i Danmark og udvalgte lande.Pct. af ansatte i udenlandsk ejede firmaer i værtsland. 2006FinlandI alt................

Norge100,071,126,78,45,45,821,911,80,05,6.22,220,11,1

Sverige100,058,0.11,78,89,09,96,30,511,77,321,319,18,3

Neder-landene10062,33,112,910,9.1,26,40,15,40,523,019,0

Danmark100,068,929,112,89,67,62,6.1,813,38,713,912,51,9

100,065,022,38,18,25,4.10,31,011,04,119,414,62,8

EU-15. . . . . . . . . . . . . .Sverige. . . . . . . . . . . . .Storbritannien. . . . . . .Tyskland. . . . . . . . . . . .Nederlandene. . . . . . .Finland. . . . . . . . . . . . .Danmark. . . . . . . . . . . .EU-27EFTANorge...........................................

.......USA. . . . . . . . . . . . . . . . .

Øvrige OECD

Resten af verden

...

9,2

Anm.:Ansatteer defineret som antal lønmodtagere med ansættelse i firmaet, personer.Omfatter private firmaer inden for industri, bygge og anlæg, handel, hotel og restauration,transport, post og tele samt forretningsservice. Danmark omfatter ikke havne mv., jernbane- ogbusdrift. Tal for Sverige og Nederlandene omfatter dog ikke forretningsservice mv.

Opsummering

•

I samtlige undersøgte lande - Danmark, Sverige, Finland, Norge ogNederlandene - var de udenlandske firmaer karakteriseret ved at værestore, idet mellem 68 pct. (i Sverige) og 62 pct. (i Danmark) af samtlige an-satte i de udenlandske firmaer var ansat i store firmaer med 250 eller der-over ansatte.I Danmark og de andre lande var de udenlandske firmaer af væsentlig - ogstigende - betydning:- De bidrog med mellem 17 og 26 pct. af det samlede antal ansatte.- De stod for mellem 20 og 37 pct. af omsætningen og for mellem 18 og 32pct. af værditilvæksten.

•

•

Sverige skilte sig ud, idet de udenlandske firmaer udgjorde en betydeligtstørre andel af økonomien end i de andre lande. De udenlandske firmaer iDanmark repræsenterede de næsthøjeste andele af beskæftigelse og værdi-tilvækst.I Danmark og de andre lande kom de udenlandske firmaer (målt på andel afansatte) i stor udstrækning fra EU-15, USA og EFTA. Firmaer ejet fra USAbeskæftigede dog relativt flere i de andre lande end i Danmark.I Sverige og Nederlandene beskæftigede firmaer ejet fra resten af verdenvæsentligt højere andele end i Danmark, Finland og Norge.

•

•

41

5

Udviklingen inden for hovedbrancher

Som nævnt voksede de udenlandsk ejede firmaers andel af den privatesektor i perioden målt på såvel andel af de ansatte, af omsætningen, afeksporten og af værditilvæksten. Dette afsnit gennemgår udviklingeninden for de enkelte hovedbrancher for nærmere at belyse, inden forhvilke brancher de udenlandske firmaer især er af betydning.

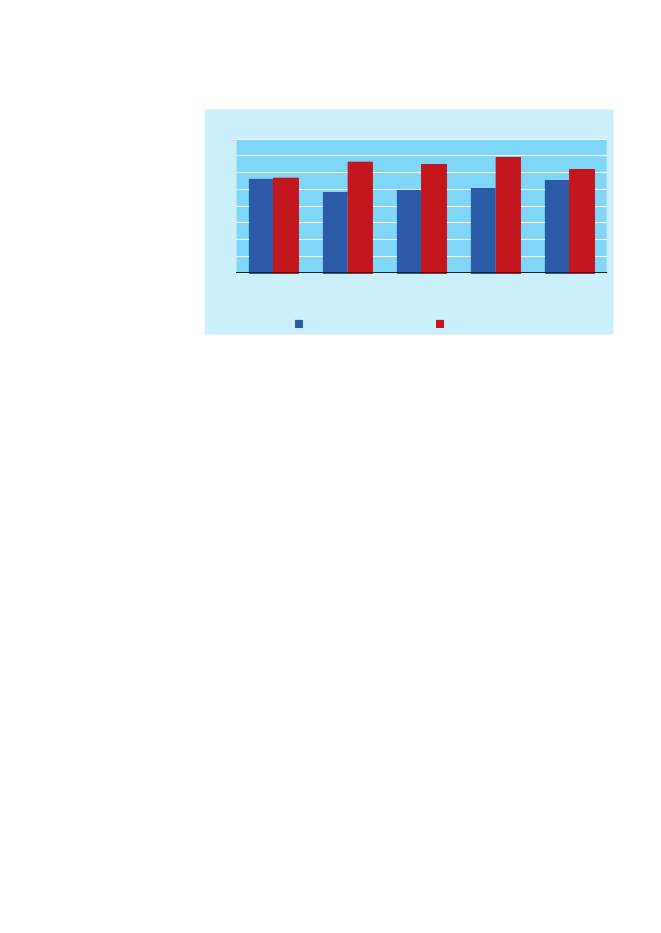

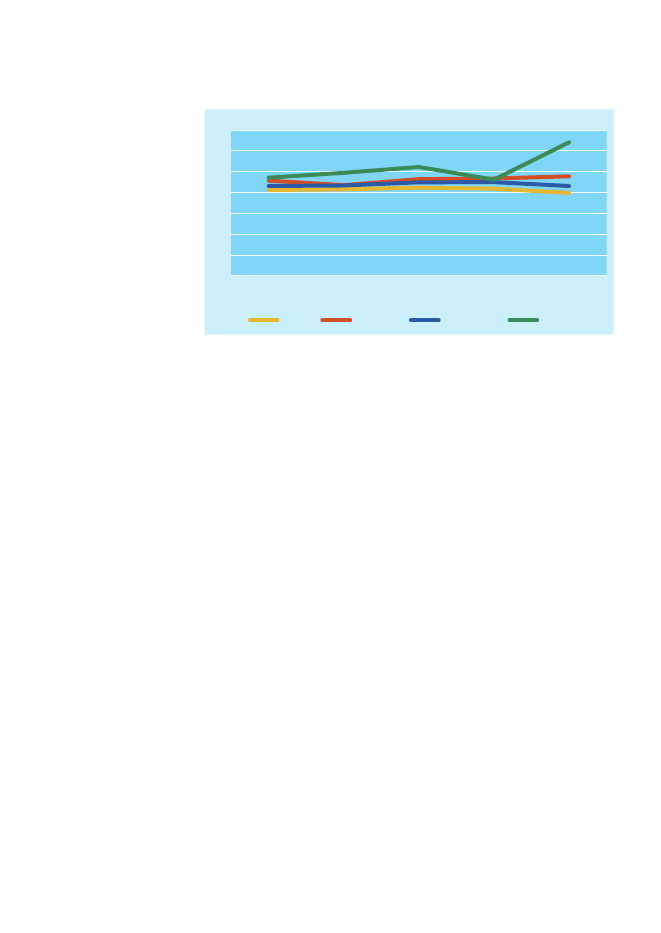

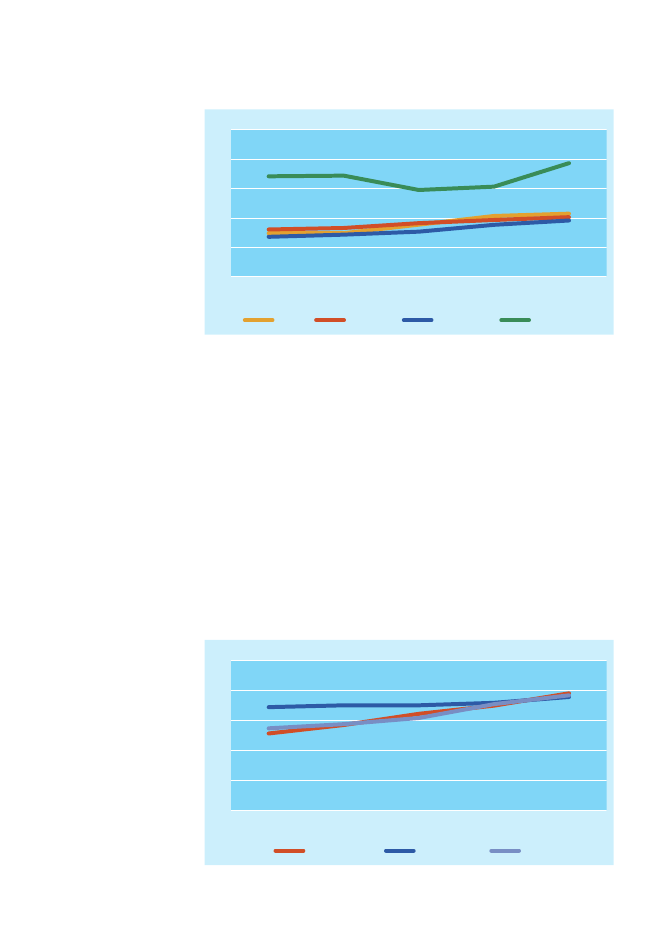

5.1Øget andel afindustri-beskæftigelsen …

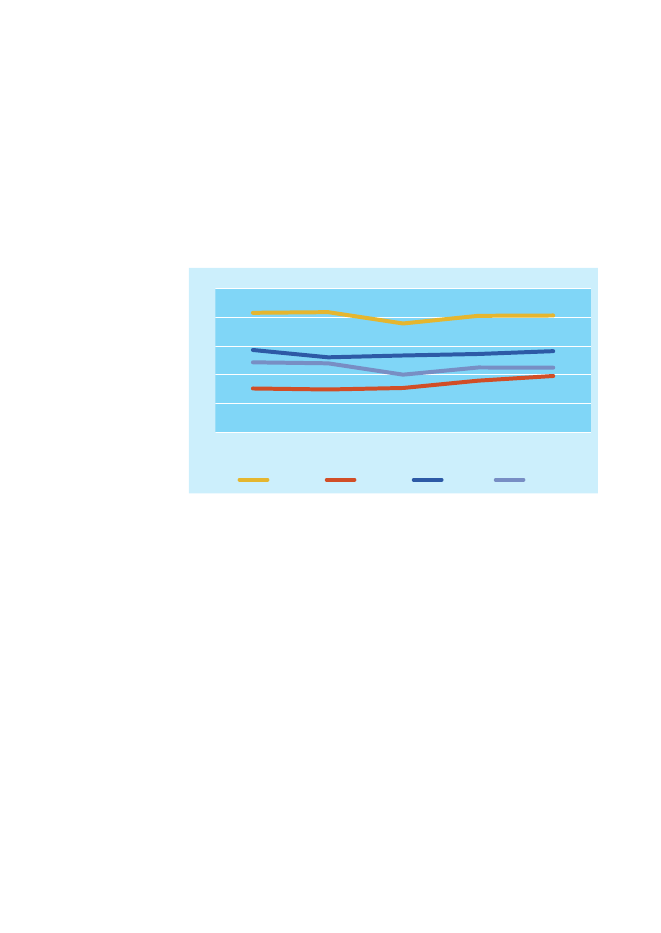

Industri

I 2004 var der i faktiske tal ca. 5.000 færre ansatte i de udenlandskefirmaer inden for industrien end i 2002, men i de efterfølgende to årsteg beskæftigelsen igen med ca. 5.000 ansatte. På trods af, at det fakti-ske antal ansatte i udenlandske firmaer inden for industri således varnæsten uændret i 2006 sammenholdt med 2002, steg de udenlandskefirmaers andel af industribeskæftigelsen i perioden fra 19 til 21 pct., jf.figur 5.1.1.De udenlandske firmaers omsætning og eksport inden for industrien varligeledes væsentligt lavere i 2004 end i 2002, og det samme gjaldt deresandel af industriens omsætning og eksport. I 2006 var deres andel afindustriens omsætning og eksport imidlertid steget til niveauet for 2002– og i faktiske tal var deres omsætning og eksport steget med hhv. 12 og5 mia. kr. siden 2002.De udenlandske firmaer inden for industrien oplevede imidlertid et faldi værditilvæksten på ca. 7 mia. kr. fra 2002 til 2006. Deres andel af in-dustriens samlede værditilvækst faldt fra 25 til 23 pct. Også her varværditilvæksten lavest i 2004, i både faktiske og relative termer, mensden herefter steg noget.Udenlandske firmaers andele inden for industri. 2002-2006Pct.3025201510502002Ansatte2003Omsætning20042005Værditilvækst2006Eksport

… og afomsætningenog eksporten

Fald iværditilvæksten

Figur 5.1.1

Anm.: Firmaer i den private sektor, jf. bilag 1, inden for industrien. Tal for 2002-2003 omfatterendvidere råstofudvinding gr. diskretionering knyttet til sidstnævnte. Ansatte er lønmodtageremed ansættelse i firmaerne, omregnet til fuldtidsbeskæftigede (årsværk).

42Højeste andeli SverigeAndel afværditilvæksten faldtogså i andre lande …… bortset fra Finland

De udenlandske firmaer inden for industrien havde markant højereandele af værditilvæksten i Sverige end i de øvrige lande, jf. figur 5.1.2.Ligesom det var tilfældet i Danmark, faldt de udenlandske firmaersandel af værditilvæksten inden for industrien også i Sverige og Norge,om end med mindre end et procentpoint.I Finland steg de udenlandske firmaers andel af værditilvæksten indenfor industrien kontinuerligt fra 15 pct. i 2002 til 20 pct. i 2006.Udenlandske firmaers andel af værditilvæksten inden for industri.Danmark og udvalgte lande. 2002-2006Pct.504030201002002Sverige2003Finland20042005Norge2006Danmark

Figur 5.1.2

Anm.: Firmaer i den private sektor, jf. bilag 1, inden for industri. Andel for Danmark i 2002 og2003 omfatter private firmaer inden for industri og råstofudvinding.

5.2Lave andele inden forbygge og anlæg

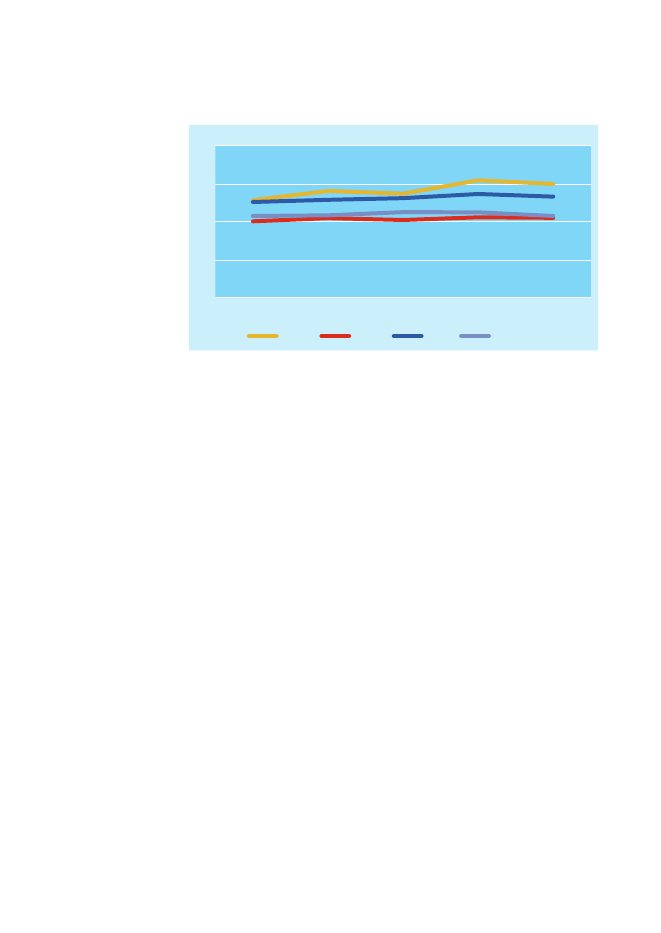

Bygge og anlæg

De 10.000 beskæftigede i udenlandske firmaer inden for bygge oganlæg i 2006 udgjorde blot 7 pct. af de ansatte inden for bygge- oganlægserhvervene. De udenlandske firmaer havde endvidere langt la-vere andele af omsætningen (9 pct.), eksporten (18 pct.) og værditil-væksten (7 pct.) inden for bygge og anlæg, end det var tilfældet for alleudenlandske firmaer som helhed, jf. figur 5.2.1.De udenlandske firmaers andel af eksporten inden for bygge og anlægsteg markant i perioden 2002 til 2006. Mens den i 2002 var på 3 pct., ogdermed lavere end deres andel af omsætningen og værditilvæksten, stegden til 14 pct. i 2004 og 18 pct. i 2006. Disse relative tal dækker over, atde udenlandske firmaer inden for bygge og anlæg havde en eksport ifaktiske tal på 65 mio. kr. i 2002 – og på 481 mio. kr. fire år senere.Målt på andre forhold var udviklingen mindre markant. De udenlandskefirmaer inden for bygge og anlæg havde i 2002 en andel af de ansatte ogaf værditilvæksten på 6 pct. I 2006 var andelen i begge tilfælde steget til

Markant stigning iandel af eksport

Moderat stigning iandel af ansatte ogværditilvækst

43

ca. 7 pct. Den moderate udvikling i andele dækker dog over betydeligestigninger i faktiske tal. Således steg værditilvæksten fra 3 til 5 mia. kr.Andel afomsætningenuændret

De udenlandske firmaer havde i 2006 den samme andel af omsætnin-gen inden for bygge og anlæg som fire år tidligere, efter en mindre stig-ning midt i perioden. I faktiske tal steg de udenlandske firmaers omsæt-ning fra 13 til 18 mia. kr.Udenlandske firmaers andele inden for bygge og anlæg. 2002-2006Pct.201816141210864202002Ansatte20032004Omsætning2005Værditilvækst2006Eksport

Figur 5.2.1

Anm.: Firmaer i den private sektor, jf. bilag 1. Ansatte er lønmodtagere med ansættelse i firma-erne, omregnet til fuldtidsbeskæftigede (årsværk).

Uensartetudvikling

Ser man på udviklingen i de udenlandske firmaers andel af værditilvæk-sten inden for bygge og anlæg i andre lande, kan en uensartet udviklingkonstateres, jf. figur 5.2.2. I Sverige og Norge var de udenlandske fir-maers andel af værditilvæksten faldende fra 10 og 15 pct. i 2002 til hhv.9 og 12 pct. i 2006. I Danmark steg de udenlandske firmaers andel afværditilvæksten som nævnt fra 6 til 7 pct. i perioden. I Finland var an-delen i 2002 på blot 3 pct. Fire år senere var den steget til 8 pct.Trods disse forskelle i udviklingen, kan man konstatere, at de udenland-ske firmaers betydning inden for bygge og anlæg i de enkelte lande varvæsentligt lavere end inden for de øvrige branchegrupper.

Relativtsmå forskelle

44Figur 5.2.2

Udenlandske firmaers andel af værditilvæksten. Bygge og anlæg.Danmark og udvalgte lande. 2002-2006Pct.16141210864202002Sverige2003Finland2004Norge2005Danmark2006

Anm.: Firmaer i den private sektor, jf. bilag 1.

5.3Markant stigning ieksportandelen

Handel, hotel og restauration

Ligesom det var tilfældet inden for bygge- og anlægserhvervene, steg deudenlandske firmaers andel af eksporten inden for handel, hotel ogrestauration markant i perioden. I 2002 udgjorde de udenlandske fir-maers eksport på 35 mia. kr. 24 pct. af den samlede eksport. I 2006 vareksporten steget til 61 mia. kr., svarende til 32 pct., jf. figur 5.3.1.De udenlandske firmaer inden for handel, hotel og restauration ople-vede ligeledes en stigning i omsætningen fra 225 mia. kr. i 2002 til 292mia. kr. fire år senere. Dette betød, at deres andel af omsætningen indenfor disse brancher steg fra 23 til 24 pct.Handel, hotel og restauration var efter industrien den branchegruppe,hvor de udenlandske firmaer i 2006 havde flest ansatte. Dette var ca.1.000 flere end i 2002. På trods heraf faldt de udenlandske firmaersandel af beskæftigelsen inden for handel, hotel og restauration i perio-den fra 21 til 20 pct.De udenlandske firmaers andel af værditilvæksten inden for handel,hotel og restauration var i perioden uændret (22 pct.), uagtet at værdi-tilvæksten i faktiske tal steg fra 33 til 40 mia. kr.

Stigning i andel afomsætningen …

… men fald i andeltrods 1.000 flereansatte

Uændret andel afværditilvæksten

45Figur 5.3.1

Udenlandske firmaers andele inden for handel, hotel, restauration.2002-2006Pct.353025201510502002Ansatte2003Omsætning20042005Værditilvækst2006Eksport

Anm.: Firmaer i den private sektor, jf. bilag 1. Ansatte er lønmodtagere med ansættelse i firma-erne, omregnet til fuldtidsbeskæftigede (årsværk).

Stigende andel iandre lande

Mens de udenlandske firmaers andel af værditilvæksten inden for han-del, hotel og restauration var uændret i Danmark i perioden, steg densvagt i de andre lande, jf. figur 5.3.2. I Finland steg andelen moderat fra20 til 21 pct. og var således i 2006 næsten på niveau med andelen iDanmark.De udenlandske firmaer inden for handel, hotel og restauration i Sve-rige og Norge fremviste de relativt største stigninger i andelen af værdi-tilvæksten. De udenlandske firmaer inden for handel, hotel og restaura-tion i Sverige havde i 2002 en andel af værditilvæksten inden for dissebrancher på 26 pct. Fire år senere var andelen steget til 30 pct. I Norge,hvor andelen i 2002 var på 25 pct., var udviklingen mere moderat, ogde udenlandske firmaers andel af værditilvæksten var i 2006 på 27 pct.

Største stigninger iSverige og Norge

46Figur 5.3.2

Udenlandske firmaers andel af værditilvæksten inden for handel, hotelog restauration.Danmark og udvalgte lande. 2002-2006Pct.4030201002002Sverige2003Finland2004Norge2005Danmark2006

Anm.: Firmaer i den private sektor, jf. bilag 1.

5.4Andel afværditilvækstensteg brat

Transport, post og tele

I 2002 var værditilvæksten i de udenlandske firmaer inden for trans-port, post og tele på 10 mia. kr., svarende til en andel af den samledeværditilvækst inden for disse brancher på 12 pct. I 2005 var værditil-væksten steget til 14 mia. kr., svarende til en andel på 13 pct. På blot etår, mellem 2005 og 2006, steg de udenlandske firmaers værditilvæksttil 33 mia. kr., og andelen steg til 33 pct., jf. 5.4.1.Udviklingen i de udenlandske firmaers omsætning og antal ansatte samtandelene af de samlede branchemæssige tal for disse udviklede sig pålignende vis. Omsætningen steg fra 49 mia. kr. i 2002 til 64 mia. kr. i2005, svarende til andele på hhv. 17 og 18 pct., mens antallet og ande-len af ansatte var næsten uændret mellem 2002 og 2006 (27.000 og 18pct.). I 2006 var omsætningen imidlertid steget til 104 mia. kr. og an-tallet af ansatte til 41.000, i begge tilfælde svarende til andele på 27 pct.De udenlandske firmaer inden for transport, post og tele havde i 2006en samlet eksport på 21 mia. kr., mod 15 mia. kr. fire år tidligere. Deresandel af den samlede eksport inden for disse brancher var imidlertidfaldet fra 17 til 12 pct.

Det samme gjaldtomsætning ogansatte

Stigning i eksport,men faldende andel

47Figur 5.4.1

Udenlandsk ejede firmaers andele inden for transport, post og tele.2002-2006Pct.353025201510502002Ansatte2003Omsætning20042005Værditilvækst2006Eksport

Anm.: Firmaer i den private sektor, jf. bilag 1. Ansatte er lønmodtagere med ansættelse i firma-erne, omregnet til fuldtidsbeskæftigede (årsværk).Værditilvækster ekskl. havne mv., jernbane-og busdrift.

Modsatrettedetendenser