Det Politisk-Økonomiske Udvalg 2008-09

PØU Alm.del Bilag 79

Offentligt

Notat om VismandsrapportenM AJ 2009TIL FINANSUDVALGET OG DET POLITISK-ØKONOMISKE UDVALG

2009

DEN ØKONOMISKE KONSULENTEU-SEKRETARIATET

28. maj 2009

1 af 7

1. Indledning.Til brug for Finansudvalget og Det Politisk-Økonomiske udvalgs møde medVismændene, tirsdag den 2. juni 2009 om Vismandsrapporten, er udarbejdet etnotat, der kort gennemgår rapporten.Vismandsrapporten gennemgår to vigtige hovedemner:I.II.Konjunkturudvikling frem til 2011 og den aktuelle økonomiskepolitik.Danmark og Euroen med en vurdering af fordele og ulemper ved eneventuel tilslutning til Euroen.

Notatet gennemgår kort de to hovedemner. Endvidere er udarbejdet et bilag,der sammenligner de vigtigste nøgletal fra Vismandsrapporten og regeringensØkonomiske Redegørelse (maj 2009).

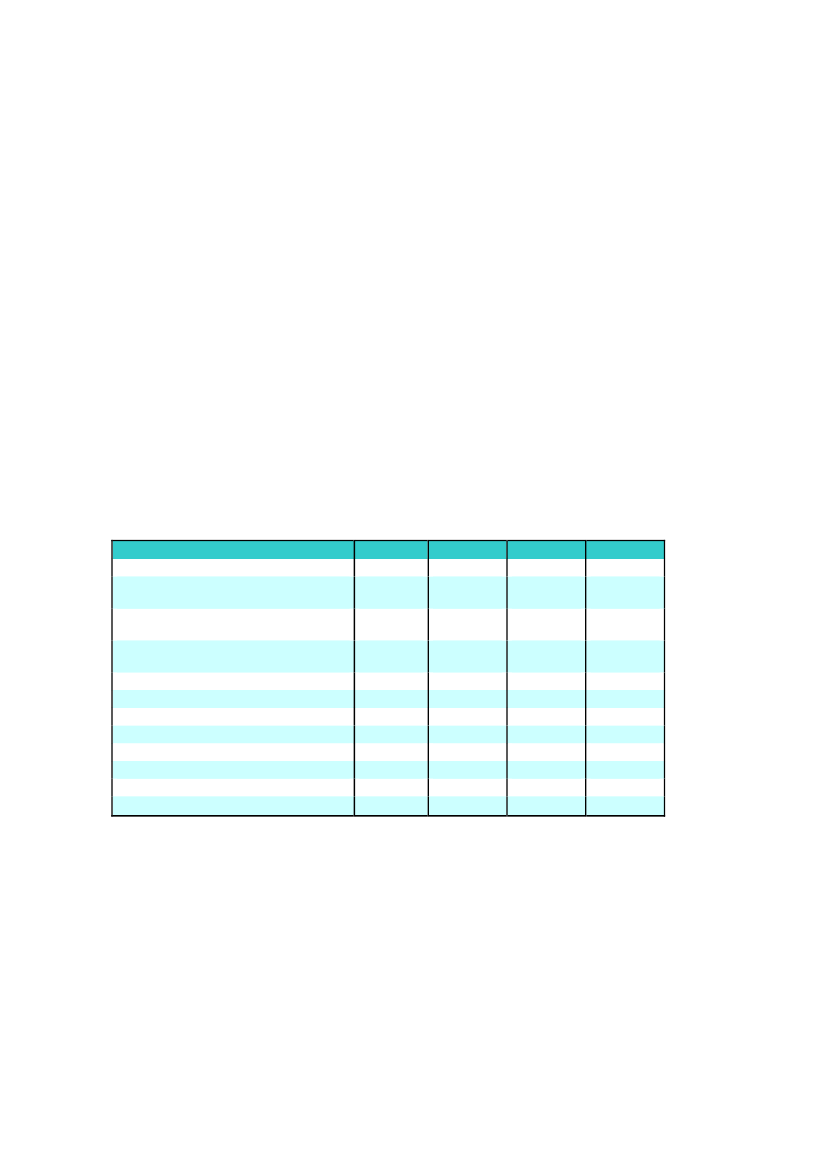

I. Konjunkturvurdering frem til 2011 samt den aktuelle økonomiskepolitik.1. Konjunkturvurdering frem til 2011.Tabel 1nedenfor viser Vismandsrapportenshovedtalfor dansk økonomi.Tabel 1. Hovedtal for dansk økonomi.(1) BNP-vækst (%)(2) Ledighed (1000 pers.)(% af arbejdsstyrken)(3) Offentlig saldo (mia. kr.)(% af BNP)(4) Offentlig bruttogæld (mia. kr.)(% af BNP)(5) Betalingsbalance (mia. kr.)(6) Eksport (%)(7) Privat forbrug (%)(8) Offentligt forbrug (%)(9) Stigning i løn (%)(10) Inflation (%)(11) Boliginvesteringer (%)(12) Kontantpris på boliger (%)Kilde: Vismandsrapporten (maj 2009)

2008-1,152(1,8 %)63(3,6 %)571(32,8 %)352,2-0,11,14,23,1-9,8-3,2

2009-2,999(3,4 %)-21(-1,2 %)592(34,5 %)28-7,7-2,41,33,21,2-9,9-10,2

20100,1141(4,9 %)-51(-2,5 %)642(36,8 %)250,71,31,02,41,7-6,0-8,9

20111,1163(5,7 %)-40(-2,2 %)683(38,1 %)243,50,41,02,11,9-0,30,1

BNP-vækstenfalder med næsten 3 procent i år, og det er det størsteøkonomiske fald i den økonomiske aktivitet siden 1950’erne, skriverVismændene. I forhold til Vismændenes novemberrapport (2008), hvorvækstskønnet var et fald på 0,5 procent, er der altså tale om en seksdobling afvækstfaldet.Det økonomiske tilbageslag er altså hårdere – og hurtigere – end forventet. Deter tilbagegangen i den globale økonomi med direkte fald i dansk eksport, dersmitter af på Danmark.Eksportenfalder med ca. 8 pct. i 2009.Faldet iBNP-væksteni 2009 forEU-27er beregnet til ca. 4 procent, såDanmark er noget mindre ramt end resten af EU.

Ref. 09-000520-1

2 af 7

Fra2010og2011regner Vismændene med, at Danmark er tilbage på sporetmed små positive vækstrater.Ledighedener som ventet kraftigt på vej op, og ventes at toppe i 2011 med ca.165.000 ledige, svarende til små 6 procent af arbejdsstyrken. Også her er dertale om en meget væsentlig opvurdering på ca. 30.000 ledige i forhold tilnovember 2008-rapporten.Saldoen på deoffentlige finanserforværres drastisk i 2009 og 2010. Fra etoverskud på 63 mia. kr. i 2008, går saldoen som følge af konjunkturudviklingen iunderskud med 21 mia. kr. i 2009 og 51 mia. kr. i 2010. I 2011 er underskuddetpå 40 mia. kr. Altså en forværring på ca. 115 mia. kr. fra 2008 til 2010, ifølgeVismændene. Det er primært de automatiske stabilisatorer, der forværrer deoffentlige finanser.Samlet bidrager den negative og lave vækst i 2008-2010 isoleret set til enautomatiskfinanspolitisk lempelsepå omkring 100 mia. kr. over perioden. Idet omfang den lempelige finanspolitik ikke imødegås ved fremtidigestramninger, er der således udsigt til, at den finanspolitiske holdbarhed kommeryderligere under pres, siger vismændene.Det stigende offentlige underskud medfører tillige en stigning i denoffentligebruttogæld,der i 2010 og 2011 når op på ca. 37,5 pct. af BNP, efter at haveværet nede på ca. 26 pct. af BNP i 2007.Betalingsbalancenser ud dog til at klare sig fint. Der ventes kun et svagt fald ioverskuddet i forhold til 2008. Ganske vist, svækkes eksporten kraftigt, men detmodsvares af et stort fald i den indenlandske efterspørgsel og dermed iimporten.Detprivate forbrugbegyndte allerede at falde i 2008 trods skattelettelser ogstore lønstigninger. Men stigende inflation, faldende boligpriser ogfaldendeforbrugstilbøjelighedtrak det private forbrug nedad. For2009,som helhedforventes et samletfaldi forbruget på 2,5 pct., primært som følge af fald iforbrugskvoten (faldende forbrugstilbøjelighed), der igen er påvirket af faldendeformuekvoter (faldende huspriser).Men vismændene regner med, at der i2. halvåraf 2009 kommer et løft iforbruget primært som følge af udbetalingerne fra SP, hvor det antages at 8mia. kr. af SP-midlerne kommer ud i forbruget.I2010løftes det private forbrug yderligere afindkomstskattelettelserne,somkun i begrænset omfang finansieres på kort sigt. Der regnes således medvækst i privatforbruget på 1,3 pct. i 2010. I mangel af nye impulser stigerprivatforbruget dog kun med 0,4 pct. i 2011.Detoffentlige forbruganslås til at stige med 1,3 pct. i 2009, hvilket svarernogenlunde til stigningen i de to foregående år.Stigningen ilønningervil bremse op i 2010 og 2010 og havne på ca. 2 pct.efter de meget store stigninger i 2007 og 2008 på ca. 4,0 pct. Det er en naturligfølge af faldet i efterspørgslen efter arbejdskraft foranlediget afkonjunkturnedgangen. Sammen med faldet i råvarepriserne vil de mindrelønstigninger give mindreinflation.Faldet iboliginvesteringerneer meget markant. I både 2008 og 2009 er faldetpå ca. 10 pct. og i 2010 regnes med et yderligere fald på 6 pct.Boliginvesteringerne er meget rente- og konjunkturfølsomme. Vismændene

Ref. 09-000520-1

3 af 7

regner desuden med et meget kraftigt fald ikontantprisen på boligermed 10pct. i 2009 og 9 pct. i 2010. Først i 2011 stopper prisfaldet på boliger, ifølgeVismændene.

2. Aktuel økonomisk politikUdover at gennemgå udviklingen i dansk økonomi, giver Vismændene også envurdering af den aktuelle økonomiske politik og herunder arbejdsmarkeds-politikken og jobcenterreformen.Samlet vurderer Vismændene, atfinanspolitikken for 2009 er passende,ogdet vurderes ikke at være hensigtsmæssigt at lempe yderligere i år. SP-midlernes frigivelse antages at øge væksten med ca. � pct. i 2009.De finanspolitiske lempelser, der gennemføres i 2009 og 2010, reducererledigheden med ca. 40.000 personer i 2011 i forhold til en situation med neutralfinanspolitik. For 2009 alene er effekten af finanspolitikken anslået til atreducere ledigheden med ca. 15.000 personer.

a) Investeringsaktiviteten bør hæves i 2010 og 2011Vismændene vurderer, at produktionen i 2010 og 2011 vil ligge 3,5-4 pct. underdet ”normale” niveau.Det vurderes derfor, at der er et såkaldtstabiliseringspolitisk behov for yderligere finanspolitiske bidrag tilvæksten med ca. 1 pct. -point.De allerede vedtagne finanspolitiske lempelser i 2010 (dvs. skattereformen),består primært af tiltag, der hæver den disponible indkomst. Vismændeneanbefaler derfor nu, at man øger efterspørgslen mere målrettet f.eks. ved enfremrykning af offentlige istandsættelses-, anlægs- og investeringsarbejder ellertilskud til private investeringer (herunder eventuelt til miljøinvesteringer, dernedbringer CO2-emmissioner).Vismændene foreslår en offentlig investeringspakke på ca. 15 mia. kr. tildette formål.Der bør også overvejes at tilføre ekstra ressourcer tilbeskæftigelses- ogaktiveringssystemetfor at modvirke presset på den strukturelle ledighed, sigerVismændene.Vismændene tilføjer dog, at det er urealistisk at forestille sig, at man gennem enmeget aktivistisk finanspolitik kan forhindre en markant stigning i ledigheden.Vismændene lægger derfor op til, at der føres en behersket, men ekspansivstabiliseringspolitik, som lægger en dæmper på den stigende ledighed. Der erdog omkostninger forbundet med at stabilisere økonomien, og anbefalingerneskal ses i lyset af, at regningen eller merudgifterne skal betales på et seneretidspunkt.

b) JobcenterreformenVismændene har også en kort analyse afjobcenterreformen,som mangennemgående er noget kritisk overfor, når kommunerne ifølge planerneovertager den statslige del af de fælles statslige og kommunale jobcentre.Kortfortalt er vismændene i tvivl om kommunerne kan løfte opgaverne påaktiverings- og beskæftigelsesområdet.Det hidtidige beskæftigelsessystem har leveret gode resultater, og med den nyestruktur skiftes der til et system, hvor effekten ikke kendes. Der var lagt op til, atden nye struktur, som blev indført i forbindelse med kommunalreformen med

Ref. 09-000520-1

4 af 7

bl.a. pilotjobcentre, skulle evalueres ved udgangen af 2010.Det anbefales,aten evt. beslutning om kommunernes overtagelse af beskæftigelsesindsatsenudskydes,indtil det er dokumenteret, at de kommunalt ledendepilotjobcentreleverer en mindst lige så effektiv beskæftigelsesindsats over for de forsikredeledige som det gamle AF-system.Samtidig anbefales det, at der iværksættes en mere grundig undersøgelse af,hvordan en hensigtsmæssig finansieringsmodel kan indrettes, herunder om etstatsligt enstrenget system er at foretrække. Arbejdsmarkedspolitikken er i løbetaf de seneste ti år i stigende grad blevet vurderet og udviklet på baggrund afsolid empirisk viden. Den foreslåede reform er et brud med denne praksis, sigerVismændene.

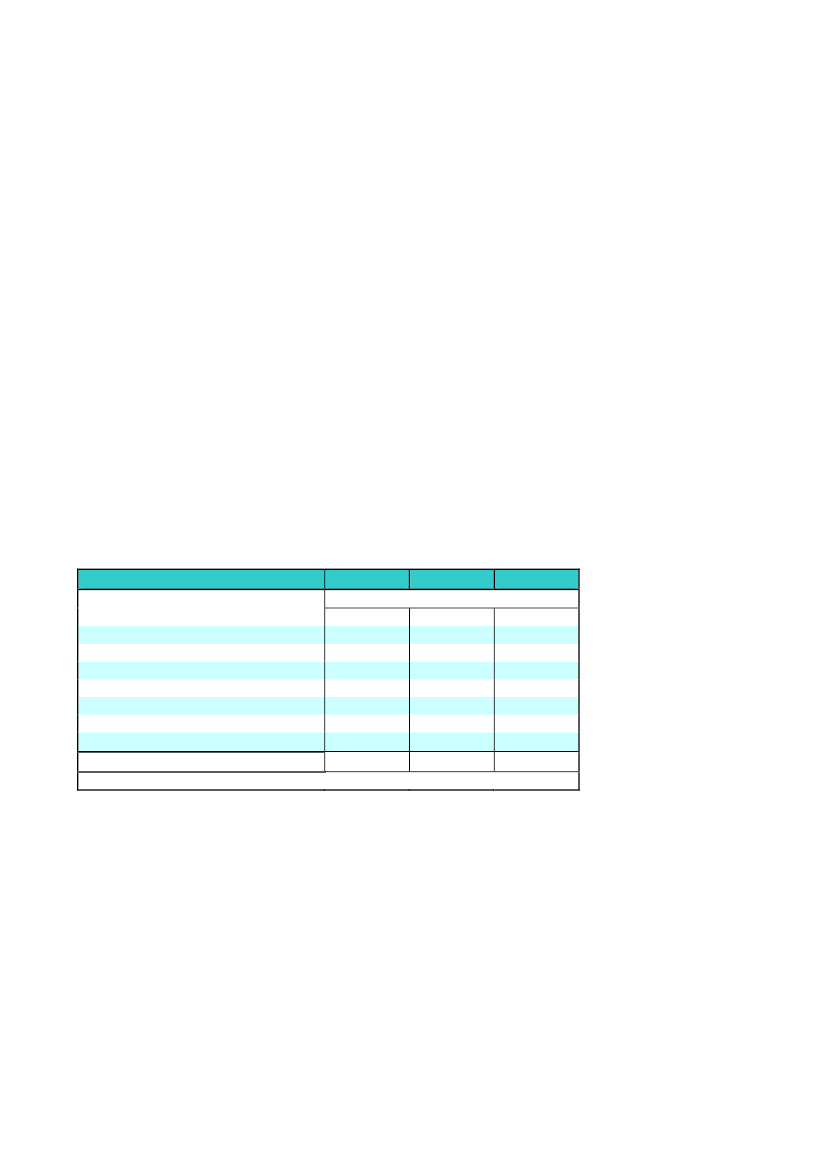

c. Skattereformen og finanspolitisk holdbarhedSkattereformen sænker skatten på arbejdsindkomst fra 2010. I 2010 indebærerskattereformen finanspolitiske lempelser for godt 12,5 mia. kr. (jf. tabel 2).Reformen er således underfinansieret på kort sigt, men på længere sigt sikrerhøjere energiafgifter, afskaffelse og reduktion af en række fradrag, salg af CO2-kvoter samt en række andre elementer, at skattereformen er finansieret.Vedrørende finansieringen ses der i prognoseperioden bort fra dynamiskeeffekter.Finansministeriet vurderer, ifølge Vismandsrapporten, at skattereformen på sigtøger arbejdsudbuddet så de offentlige finanser på langt sigt forbedres med 5,5mia. kr.Tabel 2. Oversigt over skattereformens hovedelementer.201020112015--------------- Mia. kr ---------------Indkomstskattelettelser mv.22,223,621,5Øget folkepension0,90,90,9Energiafgifter mv. (forbrug og erhverv)-6,6-8,8-9,9Erhvervslivet i øvrigt-3,5-5-9,9heraf særordninger mv.-2,3-3,7-4,7CO2-kvoter0,00,0-3,7mindre skatteplanlægning mv.-1,2-1,3-1,5Andre finansieringstiltag-0,3-0,4-1,6I alt (umiddelbart provenutab)12,710,51,2Anm.: Provenuet er opgjort i 2009-priserKilde: Lovforslag L195 fra folketingsåret 2008-09 Vismandsrapporten (maj 2009) side 114

Vismændene er dog noget forbeholdene overfor denfinanspolitiskeholdbarhedi forhold til2015-planen,hvor der stadig er en finanspolitisk mankopå 14 mia. kr. Selvom skattereformen giver 5,5 mia. kr. meddynamiskeeffekter,mangler der stadig ca. 10 mia. kr. i forhold til 2015-planen.Den aktuelle konjunkturpolitiske situation, har dog yderligere forværret denoffentlige saldo med efterfølgende forøgelse af den offentlige gæld.Der er således ifølge Vismændene, al mulig grund til at understrege, at definanspolitiske lempelser, der gennemføres nu, skal være midlertidige.Øgedeoffentlige udgifter nu, må således modsvares af lavere udgifter senerehen.

Ref. 09-000520-1

5 af 7

II Danmark og EuroenVismændene anfører indledningsvist, at Danmarks fastkurspolitik har fungeretgodt, og været stærkt medvirkende til, at fastholde et lavt og stabiltinflationsniveau. Den stabile valutakurs har gavnet samhandlen med Euroland,hvor halvdelen af dansk eksport afsættes.Det faste kursforhold kan imidlertid videreføres enten ved fortsat at bevarekronen ligesom i dag (fastkurspolitik) eller ved, at Danmark indfører euroen.Spørgsmålet spiller en stor rolle i den offentlige debat herhjemme. Vismændenevurderer, at valget i højere grad er et spørgsmål om politiske overvejelser endom snævert økonomiske aspekter. Men en tilslutning til euroen vil forandre vorefremtidige økonomiske vilkår. Derfor har vismændene udarbejdet en nyanalyse.Nedenfor skal resultatet af analysen kort ogskematiskrefereres.Vismændene analyser følgende nedenstående 11 punkter og ud fravismændenes analyse af de enkelte punkter, kan følgende fordele og ulemperkonstateres (tabel3)ved en tilslutning til euroen, som alternativ til en fortsatfast dansk valutakurspolitik.Tabel 3. Oversigt over fordele og ulemper ved tilslutning til euroenFordele(1) Sparede transaktionsomkostninger√(2) Engangsomkostninger ved euro-omstilling(3) Engangsprisstigninger ved euro-overgang(4) Større møntningsgevinst√(5) Større udenrigshandel√(6) Ændret rentespænd, investerings- og opsparingsadfærd 1)uklart(7) Større indenlandsk konkurrence√(8) Ændrede rammer for finanspolitikken√(9) Danmark indgår i ECB's beslutninger√(10) Sikring af fastkursgevinsten√(11) Bortfald af optionsværdien ved at bevare en selvstændig valutaKilde: Vismandsrapporten (maj 2009), side 14 og side 305. Fordelingen på fordele ogulemper er egen opstilling og vurdering ud fra teksten i Vismandsrapporten.1)Note: Vismændene anfører, at der er en uklar nettoeffekt på rentespænd, investeringer ogopsparing, men en entydig velfærdsgevinst ved fjernelsen af valutarisikoen.

Ulemper√√

uklart

(√)

Det fremgår af ovenstående skematiske opstilling, at der ifølge Vismændenesanalyse, er en række fordele og ulemper ved overgang til indførelsen af euro iDanmark.Samletvurderer Vismændene derfor, at de økonomiske konsekvenser forDanmark ved at erstatte kronen med euroen er små, men at det er sandsynligt,at der er en beskeden økonomisk nettogevinst ved at tilslutte sig ØMU’en.Spørgsmålet om et fuldt dansk medlemskab af ØMU’en bør derfor i højere gradafgøres ud frapolitiske overvejelserom hvilken rolle Danmark bør spille i detfremtidige europæiske samarbejde, end ud fra snævert økonomiskeovervejelser.Niels Hoffmeyer/Mette Bjerrum Koch

Ref. 09-000520-1

6 af 7

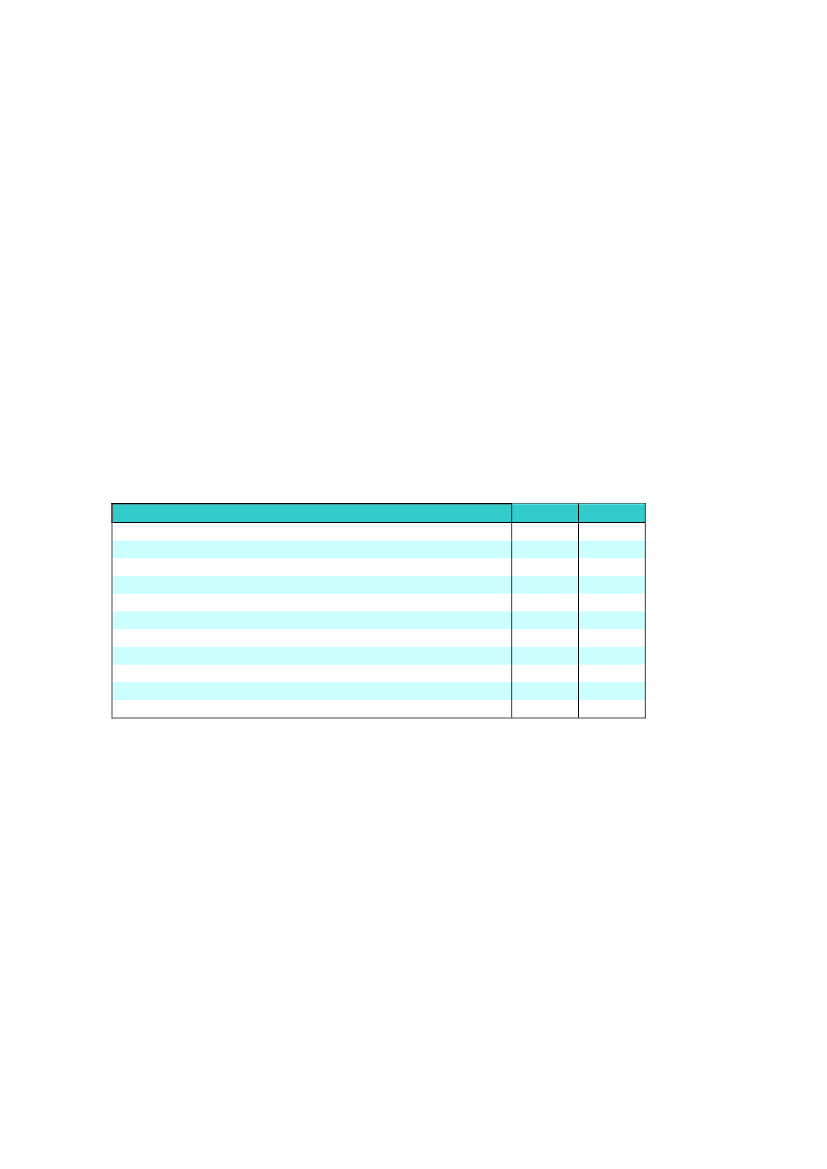

Bilag 1Sammenligning af vigtige nøgletal fra Vismandsrapporten (maj2009) og Finansministeriets Økonomiske Redegørelse (maj 2009).Itabel 4nedenfor er foretaget en sammenligning af en række vigtige nøgletal ide to redegørelser.Tabel 4. Sammenligning af vigtige nøgletal.2009VismændRegering(1) BNP-vækst-2,9%-2,5%(2) Ledighed (1000 pers.)99 (3,4 %)105 (3,6%)(3) Offentlig saldo (mia. kr.)-21 (-1,2 %) -22,5 (1,3%)(4) Betalingsbalance (mia. kr.)2820(5) Privat forbrug-2,4%-1,3 %(6) Kontantpris på boliger-10,2%-7%

2010VismændRegering0,1%1%141 (4,9 %)145 (5%)-51 (-2,5 %) -60,1 (-3,3%)25151,3%2,5%-8,9%0,0%

2011Vismænd Regering-1,1%-163 (5,7 %)--40 (-2,2 %)-24-0,40%-0,1%-

Kilde: Vismandsrapporten (maj 2009) og Finansministeriets Økonomiske Redegørelse (maj2009).

Det ses, at for væksten iBNPer Vismænd og regering stort set enige i 2009med en vækst på omkring 2,5 pct. Men i 2010 forudser Vismændene kun envækst på 0,1 pct., hvor regeringen er helt oppe på 1,0 pct.For så vidt angårledighedener der stort set enighed om udviklingen. Beggehar ledighedstal omkring 100.000 i 2009, stigende til ca. 140-145.000 i 2010.Saldoen på deoffentlige finanserer – usikkerheden taget i betragtning – ogsånogenlunde det samme. I 2009 regnes med et underskud på ca. 20 mia. kr.stigende til ca. 50-60 mia. kr. i 2010.Betalingsbalancetalleneer også nogenlunde ens. Der regnes med overskud i2009 og 2010 af størrelsesordenen 15-30 mia. kr.Detprivate forbrugvurderes derimod noget forskelligt. Vismændene regnermed en stigning på ca. 2,5 pct. og 1,5 pct. i henholdsvis 2009 og 2010.Regeringens tal er lige ”omvendte” med ca. 1,5 pct. i 2009 og 2,5 pct. i 2010.Udviklingen ikontantprisenpå boliger er også forskellig, idet Vismændeneregner med et langt større fald i kontantpriserne end regeringen. Vismændeneregner således med et fald på ca. 10 pct. i hvert af årene 2009 og 2010.Regeringen regner kun med et fald på 7 pct. i 2009. hvorefter priserne forventesat stagnere.

Ref. 09-000520-1