Det Politisk-Økonomiske Udvalg 2008-09

PØU Alm.del Bilag 70

Offentligt

OECD’s og IMF’s seneste vurderingaf den økonomiske udviklingFINANSUDVALGET OG DET POLITISK-ØKONOMISKE UDVALG

2009

DEN ØKONOMISKE KONSULENTEU-SEKRETARIATET

27. april 2009

Ref. 09-000425-1

1. IndledningOECDharprimoapril udsendt en foreløbig vurdering af konjunktursituationen,hvor man – endnu en gang – nedjusterer den økonomiske vækst på globaltplan. Krisen er tilsyneladende endnu større end hidtil antaget.Den internationale Valutafond (IMF)har også udsendt en ny konjunktur-vurderingultimoapril, der i det store hele bekræfter den konjunkturudviklingOECD har foretaget, altså med et stort fald i den økonomiske vækst i 2009. Inotatet gennemgås kort resultatet af konjunkturvurderingerne. Begge analyserhar været meget omtalt i pressen.1

2. Stort fald i væksten i 2009a) Ifigur 1nedenfor er vist denye vækstrater,ifølgeOECD’ssenesteprognose.Figur 1. Realvæksten i BNP for OECD-landeneProcent

6USAEuro-zonenJapanGlobal

420-2-4-6-820062007200820092010Kilde: OECD interim report (april 2009)

Det ses, at realvæksten tager etmeget stort dyk i 2009for både USA og Euro-zonen. Væksten bliver her negativ på ikke mindre end – 4 pct. Ifølge prognosenretter situationen sig noget op i 2010, hvor væksten skulle blive omkring 0 pct.for USA og Euro-zonen. ForJapaner den økonomiske situation dog endnuværre med endnu lavere vækstrater på – 6 pct.IMF’sseneste vurdering bekræfter denne udvikling. ForDanmarkblivervæksten (ifølge IMF) helt nede på – 4 pct. i 2009.

1

World Economic Outlook: ”Crisis and Recovery”, april 2009 (IMF)

Ref. 09-000425-1

b) Det ses samtidig, at væksten iverdenshandelener under voldsomt pres(figur2nedenfor).Figur 2. Realvækst i verdenshandlenPct.1050-5-10-1520062007200820092010

Kilde: OECD interim report (april 2009)

I 2009 falder væksten med -12 pct. og først i 2010 er der udsigt til atverdenshandlen igen bliver positiv.Det kraftige fald i verdenshandlenpåvirker de enkelte landes eksportsektorer meget(inkl. Danmarks eksport).

c)Ledighedeni OECD-området er også kraftigt på vej op (jf.figur 3nedenfor)

Figur 3. Ledighed i OECDPct. afarbejdsstyrken109,598,587,576,565,5520062007200820092010

Kilde: OECD interim report (april 2009)

Fra et ledighedsniveau på ca. 6 pct. i 2008 regnes nu med en ledighed på ca.10 pct. i 2010. I 2007 var ledigheden på sit laveste niveau med 5,5 pct.IMFregner også med en stigning i ledigheden iDanmark.Ifølge IMF villedigheden her stige fra 1,7 pct. i 2008 til 4,5 pct. i 2010.

Ref. 09-000425-1

d) Et af de helt store problemer erbalancen (eller rettere underskuddet) påde offentlige finanser.For OECD landene er underskuddet kraftigt stigende (jf.figur 4nedenfor).Figur 4. De offentlige budgetter i OECD

Pct. af BNP-1-2-3-4-5-6-7-8-920062007200820092010

Kilde: OECD interim report (april 2009)

Fra næsten balance på de offentlige budgetter i 2006 og 2007 er underskuddetsteget til ca. 9 pct. af BNP i 2010.

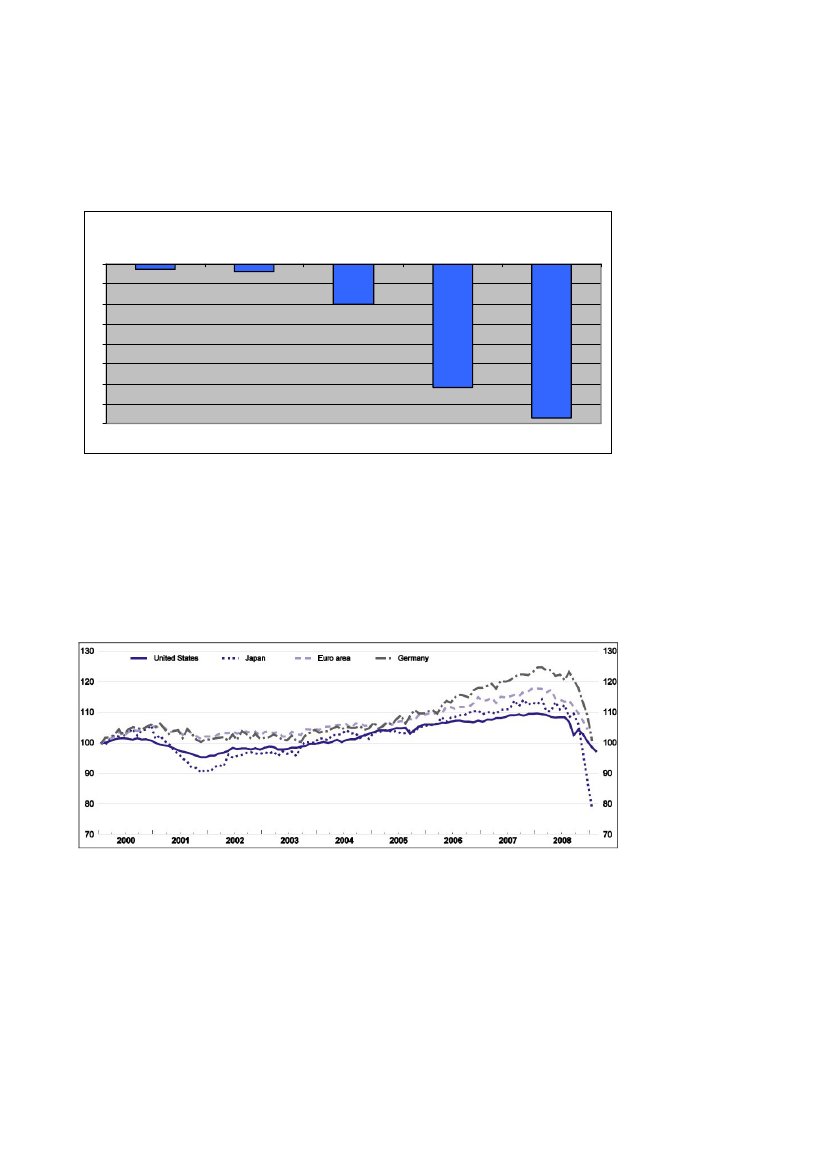

e) Denindustrielle produktioner også faldet kraftigt, ifølge OECD. Ifigur 5nedenfor er vist udviklingen i industriproduktionen.

Figur 5. Industriel produktion(Indeks, januar 2000=100)

Kilde: OECD interim report (april 2009)

Det ses, at industriproduktionen først og fremmest er styrtdykket i Japan medikke mindre end 30 pct. i løbet af 2008. IEuro-områdeter faldet iindustriproduktionen noget mindre med 10-15 pct. i løbet af 2008, hvorimodindustriproduktionen er faldet med ca. 10 pct. iUSA.Tyskland har oplevet etfald på næsten 25 pct.

Ref. 09-000425-1

3. Størrelsen af detidsmæssige fordeling

finanspolitiske

hjælpepakker

og

den

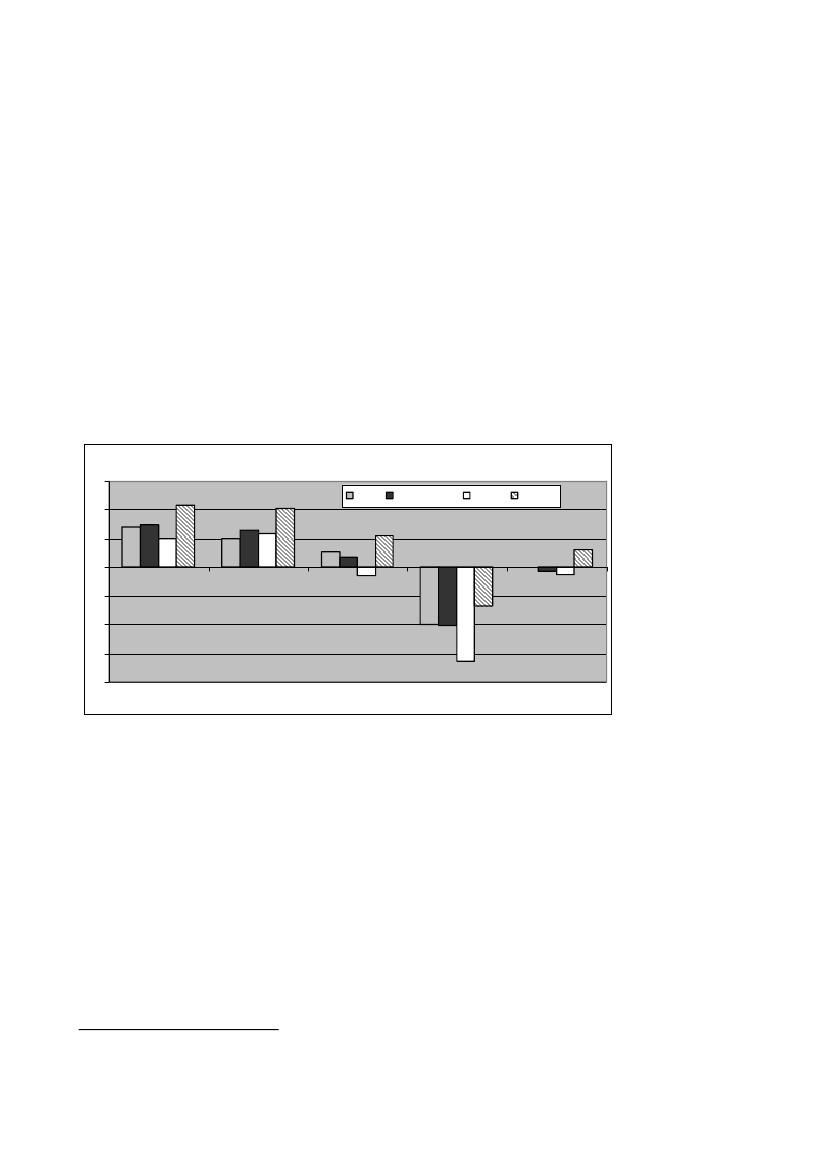

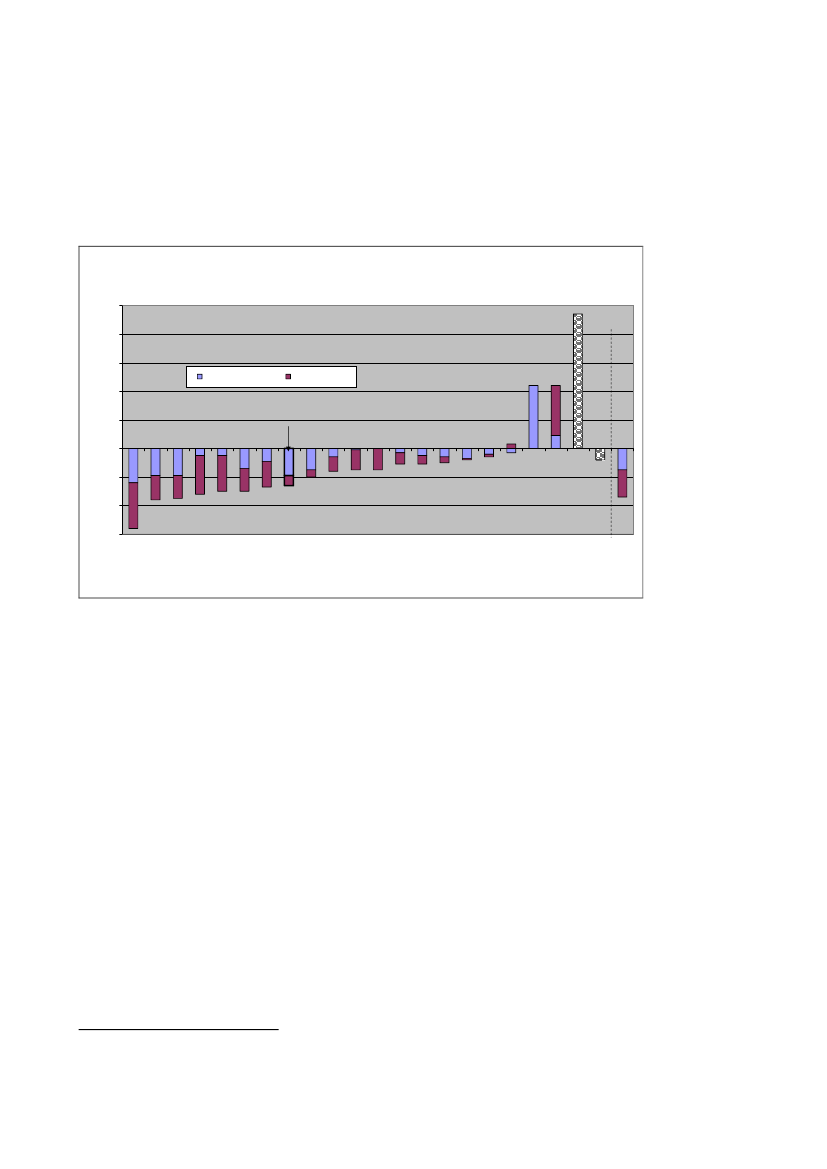

a) OECD har udarbejdet en oversigt overstørrelsen af de finanspolitiskehjælpepakkeri de forskellige lande jf.figur 6nedenfor.Figur 6. Størrelsen af de finanspolitiske hjælpepakker og virkningen på deoffentlige budgetter (2008-2010)

Pct. af 2008 BNP

1086Offentlige udgifterSkatteindtægter

420-2-4-6SverigeNorgeLuxembourgPortugal 1)SlovakietTysklandDanmarkIsland 1)USABelgienUKSpanienHollandFinlandJapanItalienPolenFrankrigUngarnØstrigIrlandTjekkietSamlet

Danmark

Kilde: OECD interim report (april 2009)1)For Island og Portugals vedkommende er der ikke opdelt på offentlige udgifter og skatteindtægter.

Det ses, at de samlede hjælpepakker for hele OECD-området har en størrelsepå ca. -3,5 pct. af BNP på de offentlige budgetter. Det betyder, athjælpepakkerne samlet set virker negativt på de offentlige finanser i denperiode, hvor de implementeres. Dette er ikke så underligt, idet ekstra offentligeudgifter og færre skatteindtægter påvirker de offentlige budgetter negativt.Der er meget stor spredning landene imellem i forhold til størrelsen af definanspolitiske hjælpepakker.OECD har beregnet, at de finansielle hjælpepakker har enpositiv effektpå2landenes BNP, der varierer mellem +0,2 pct. og +1,6 pct. .Danmarksfinanspolitiske hjælpepakke er af størrelsesordenen - 2,5 pct. afBNP. Størstedelen af den danske hjælpepakke for 2008-10 udgøres, ifølgeOECD, af udgifter og kun en mindre del af skatteindtægter. Danmarks BNPpåvirkes positivt med omkring 0,8 pct.

Det ses også, at lande som Ungarn, Irland og Island har finanspolitiskehjælpepakker med positivt fortegn. Det betyder, at disse lande foretagerfinanspolitiske stramninger alene af hensyn til udviklingen i de offentligefinanser, og ikke for at stimulere økonomien. De nævnte lande har meget storeøkonomiske vanskeligheder.2

Note: 0,2 pct. for Sverige og 1,6 pct. for USA.

Ref. 09-000425-1

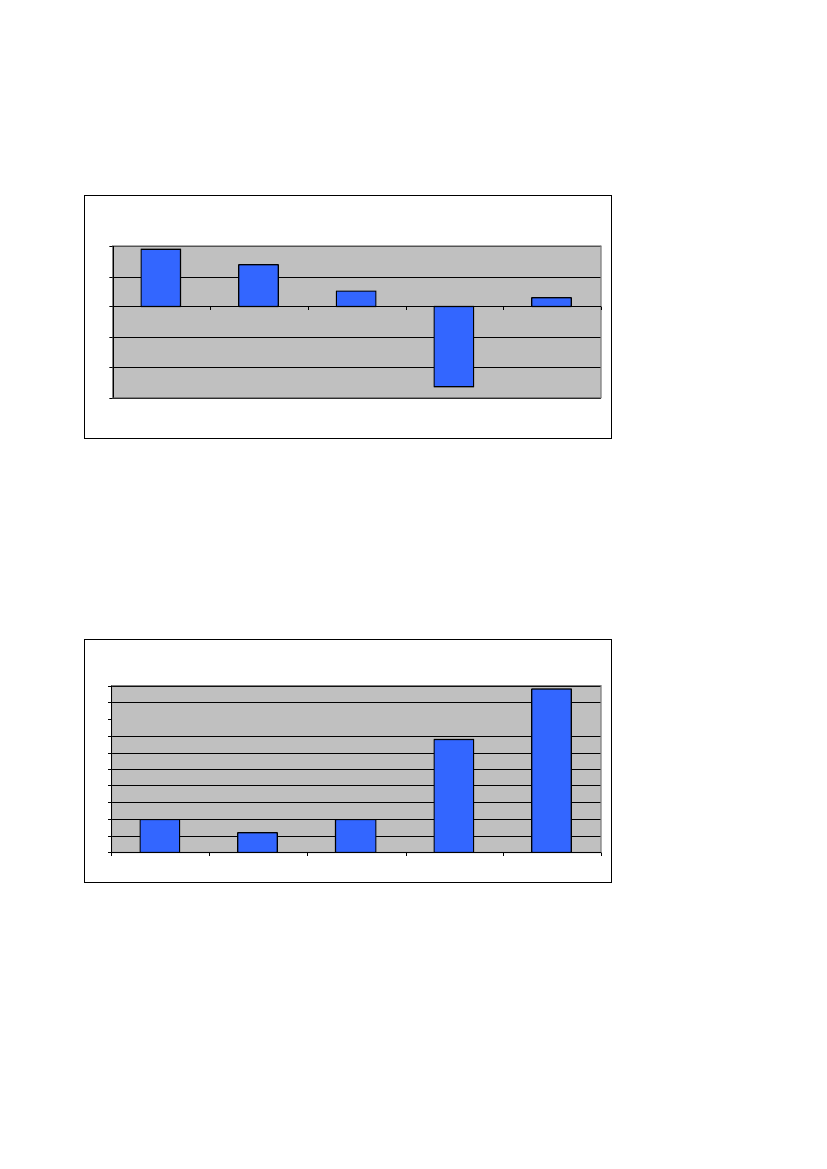

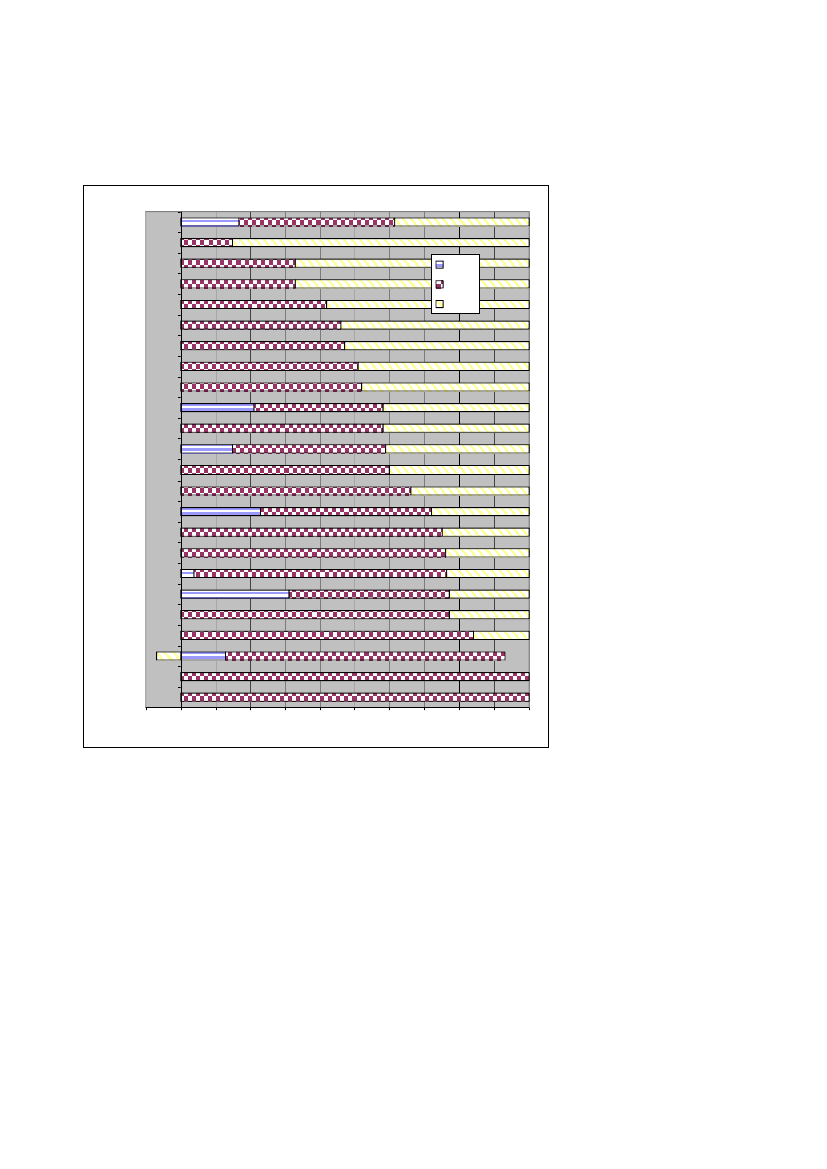

b) Ifigur 7nedenfor er vist dentidsmæssige fordelingindenfor perioden2008-10 af de finanspolitiske hjælpepakker.Figur 7. Den tidsmæssige fordeling af de finanspolitiske hjælpepakker

SamletItalienIslandDanmarkSlovakietTysklandFinlandHollandSverigeUSAUngarnIrlandBelgienTjekkietKoreaFrankrigLuxembourgJapanSpanienPolenØstrigUKPortugalNorge-10%0%10%20%30%40%50%60%70%80%90%100%

200820092010

Pct. af samlet effekt

Kilde: OECD interim report (april 2009)

Det ses, at der er meget stor forskel på den tidsmæssige fordeling af effekten afhjælpepakkerne landene imellem. For landene under ét virker ca.60 pct.afhjælpepakkerne i 2008 og 2009, og de resterende ca.40 pct.virker i 2010.OECD har beregnet, at for Danmarks vedkommende virker 30 pct. afhjælpepakken i 2009 mens de resterende 70 pct. først virker i 2010. Danmarkhar altså størstedelen af effekten i 2010.

c) Det skal afslutningsvist nævnes, atIMFi sin analyse peger på, at des højerelandenes offentlige gæld er i udgangssituationen, des lavere er den positivevirkning af de finanspolitiske hjælpepakker.Ifølge IMF betyder det, at de storeoffentlige midler der postes ud nu, skal følges op af mere langsigtedeinitiativer til nedbringelse af den offentlige gæld.Mette Bjerrum Koch/Sara Larsen (NH)

Ref. 09-000425-1