Kommunaludvalget 2008-09

KOU Alm.del Bilag 116

Offentligt

dd

Revisionsundersøgelse mv.

KREVIKortlægning af de kommunalebudgetprocesser for2009September 2009Handicap og Socialpsykiatri

dd

Indhold12INDLEDNING ...................................................................................................................................................... 3OM UNDERSØGELSEN........................................................................................................................................ 4RAPPORTENS OPBYGNING..................................................................................................................................................... 4GENNEMFØRELSEN AF UNDERSØGELSEN.................................................................................................................................. 4DET FORMELLE GRUNDLAG FOR DEN KOMMUNALE BUDGETLÆGNING............................................................................................ 5SANKTIONSLOVGIVNINGEN VEDRØRENDE BUDGET2009 ............................................................................................................. 53KOMMUNERNE ................................................................................................................................................. 6DATASÆTTET...................................................................................................................................................................... 64KORTLÆGNINGENS RESULTATER ....................................................................................................................... 84.1 DEN TEKNISKE/ADMINISTRATIVE DEL AF BUDGETLÆGNINGSPROCESSEN.................................................................................... 8Budgetprocedure/tidsplan ........................................................................................................................................ 8Udgangspunktet for budgettet ................................................................................................................................. 9Forhold der indregnes teknisk/administrativt i budgettet ........................................................................................ 9Mængdefremskrivninger ......................................................................................................................................... 11Tidspunktet for den første politiske præsentation af budgettet ............................................................................. 12Rammereduktioner ................................................................................................................................................. 12Udarbejdelsen af forslag til 1. behandling i kommunalbestyrelsen ........................................................................ 134.2 DEN POLITISKE DEL AF BUDGETLÆGNINGSPROCESSEN......................................................................................................... 14Politiske målsætninger for budgetresultatet........................................................................................................... 14Målenes forankring ................................................................................................................................................. 15Målenes tydelighed ................................................................................................................................................. 16Blev målene realiseret? ........................................................................................................................................... 16Budgetseminar ........................................................................................................................................................ 16Præsentation af ændrede tekniske budgetforudsætninger for politikerne ............................................................. 18Omstillingskatalog .................................................................................................................................................. 18Sparerunder ............................................................................................................................................................. 20Realisering af sparerunderne .................................................................................................................................. 20Nye tiltag ................................................................................................................................................................. 21Sanktionslovgivningen............................................................................................................................................. 22Borgmestermøderne ............................................................................................................................................... 23Evaluering af budgetprocessen ............................................................................................................................... 24Opbakning til det endeligt vedtagne budget........................................................................................................... 24

KREVIKortlægning af de kommunale budgetprocesser

September 2009

1

Indledning

KREVI - Det Kommunale og Regionale Evalueringsinstitut - har til opgave at fremme kvalitetsudvikling ogbedre ressourceanvendelse i den offentlige sektor. Dette sker blandt andet ved at indsamle, bearbejde ogformidle ny viden om bl.a. økonomistyring i kommuner og regioner.Budgetlægningen er et centralt element i kommunernes økonomistyring, og KREVI har derfor sammen medIndenrigs- og Socialministeriet bedt BDO Kommunernes Revision A/S om at gennemføre en undersøgelsemed det formål at indsamle overordnede, faktuelle data om den tekniske/administrative og den politiskeproces i budgetlægningen. Denne rapport præsenterer resultaterne af kortlægningen af budgetprocessernefor 2009 i de danske kommuner.Formålet med kortlægningen af budgetprocesserne har været at skabe etoverblikover en række karakteri-stika ved de forskellige kommuners budgetlægningsmetoder og -processer. Kortlægningen er deskriptivsom udgangspunkt og indeholder svar på faktuelle spørgsmål og vurderinger af faktuelle udsagn.Kortlægningen er dermed ikke et forsøg på at uddrage sammenhænge mellem metoder, procedurer m.v. ikommunerne og resultatet af budgetlægningen. Det er dog tanken, at kortlægningen på et senere tids-punkt vil kunne anvendes som en del af grundlaget for en analyse af eventuelle sammenhænge mellembudgetmetoder/-procedurer og resultater af budgetlægningen.Undersøgelsen er gennemført i perioden 4. juni 2009 – 12. juni 2009, og alle landets kommuner har fåetmulighed for at deltage.Spørgeskemaet, som ligger til grund for undersøgelsen, indeholder i alt 31 spørgsmål om processen forbudgetlægningen 2009. Spørgsmålene er lagt an, så respondenterne umiddelbart har kunnet besvare demuden at skulle finde oplysninger frem.Økonomidirektørforeningen har velvilligt stillet medlemsliste til rådighed for undersøgelsen – derfor harspørgeskemaet kunnet sendes direkte til alle administrativt ansvarlige for budgetprocessen i de danskekommuner.Svarprocenten har været høj – 83 % af kommunerne har valgt at deltage i undersøgelsen.

Århus, september 2009

3

KREVIKortlægning af de kommunale budgetprocesser

September 2009

2

Om undersøgelsen

Rapportens opbygningSom ramme for kortlægningen – og med udgangspunkt i relevant litteratur samt BDO KR og KREVI´s erfa-ringer på området - er der identificeret en række karakteristika, som vurderes at være centrale, for de dan-ske kommuners budgetlægningsprocesser. Rapporten vil have deskriptiv karakter, og der skelnes i rappor-ten mellem to dele af budgetprocessen - den tekniske/administrative del og den politiske del.Med den tekniske/administrative del forstås den understøttende proces, som administrationen som hoved-regel gennemfører inden for politisk besluttede, overordnede rammer. Disse rammer vil typisk være be-skrevet i en vedtaget administrativ ”drejebog” el. lign. og vil omfatte regler for pris- og lønfremskrivninger,tekniske tilpasninger af budgettet m.v.Med den politiske del forstås den del af budgetprocessen, som gennemføres i de politiske udvalg og kom-munalbestyrelsen, og som handler om konkrete politiske beslutninger. Der er her f.eks. tale om behandlingaf forslag til udvidelser eller indskrænkninger af det hidtidige serviceniveau, vedtagelse af anlægsprojekterm.v.Det er således på baggrund af kortlægningen muligt at danne sig et indtryk af den faktiske arbejdsdelingmellem politikere og embedsmænd i de danske kommuner anno 2009.Rapporten præsenterer resultaterne fra spørgeskemaerne i deskriptiv form uden at præsentere den enkel-te kommunes konkrete besvarelser.

Gennemførelsen af undersøgelsenKortlægningen er baseret på en kvantitativ spørgeskemaundersøgelse blandt samtlige økonomidirektørereller andre administrativt ansvarlige for budgetlægningen i de danske kommuner.BDO KR har indledningsvist haft et opstartsmøde med KREVI repræsenteret ved konstitueret direktør PeterHoldt-Olesen og specialkonsulent Eva Holm Iversen, hvor indholdet i undersøgelsen blev aftalt. På bag-grund heraf har BDO KR i samarbejde med KREVI og Indenrigs- og Socialministeriet udarbejdet et spørge-skema, som BDO KR har benyttet til den elektroniske dataindsamling. Respondenterne i undersøgelsen harværet økonomidirektører eller ansvarlige for budgetlægningen, og bestyrelsen fra Økonomidirektørfor-eningen har bidraget med mailadresser på samtlige økonomidirektører, ligesom tre medlemmer har væretbehjælpelige med en pilottest af den første version af spørgeskemaet. Spørgeskemaet blev herefter – viamail - sendt ud direkte til de respektive økonomidirektører eller ansvarlige for budgetlægningen. Efter enskriftlig ”rykkermail” og forsøg på telefonisk kontakt endte svarprocenten på 83.Fra BDO Kommunernes Revision har projektleder og seniorkonsulent Bo Panduro og konsulent RasmusDuus forestået undersøgelsen.

4

KREVIKortlægning af de kommunale budgetprocesser

September 2009

Det formelle grundlag for den kommunale budgetlægningLov om Kommuners Styrelse (Styrelsesloven) fastsætter regler for kommunalbestyrelsensbehandlingogvedtagelseaf budgettet. Bekendtgørelse om kommunernes budget- og regnskabsvæsen, revision m.v.,samt bilag 1 hertil ”Budget- og regnskabssystem for kommuner” fastsætter regler for budgettetsudform-ningogopstillingm.v. Egentlige proceduremæssige regler omhandler reelt kun vedtagelsen af budgettetfordelt på 1. og 2. behandling og tidsfristerne for disse. Der gives i Styrelsesloven ingen konkrete retnings-linjer for den tekniske/administrative del af budgetlægningen, og der er heller ikke fastsat særlige regler fortidsplan, procedure og budgetlægningsmetoder.Styrelsesloven giver i § 8 stk. 5 dog mulighed for, at kommunalbestyrelsen kan beslutte, at der generelt iforbindelse med sagsbehandling kan ydesteknisk bistandfra administrationen.Ligeledes giver § 9a mulighed for afholdelse af seminarer – uden beslutningskraft – vedrørende kommu-nens årsbudget eller andre kommunale anliggender af overordnet betydning.Det er en udbredt praksis, at kommunerne i deres regulativer for kasse- og regnskabsvæsen i medfør afStyrelseslovens § 42 fastsætter regler for udarbejdelse af tidsplan og procedure for gennemførelse af denårlige budgetlægning, ligesom det administrative ansvar for denne udarbejdelse ofte fastlægges her. Her-udover ses der forskellige interne regler i kommunerne vedrørende budgetproceduren.Der vil fra kommune til kommune naturligvis være forskel på skillelinjerne mellem den tekni-ske/administrative og den politiske del. Undersøgelsen og rapporten er struktureret ud fra hensigten om atramme skillelinjerne, så de bedst muligt repræsenterer de fleste kommuners opdeling.

Sanktionslovgivningen vedrørende budget 2009Den 4. juni 2008 vedtog Folketinget den såkaldte ”sanktionslovgivning”, der dels vedrører resultaterne afde kommunale regnskaber for 2008 og dels aftaleoverholdelse fra og med kommunernes budgetlægningfor 2009. Det er forventeligt, at sidstnævnte har påvirket processerne for 2009-budgetlægningen. Det harderfor også været naturligt at adressere dette forhold direkte i spørgeskemaet.

5

KREVIKortlægning af de kommunale budgetprocesser

September 2009

3

Kommunerne

Rapporten bygger, som tidligere omtalt, på data fra et elektronisk spørgeskema, der er blevet sendt ud tiløkonomidirektøren i samtlige 98 kommuner. Spørgeskemaet er sammensat på en måde, der lever op til demetodiske krav og formalia, der er her til. Dette betyder, at der i udarbejdelsen af spørgeskemaet er tagethøjde for følgende forhold:1.2.At selve udformningen af spørgsmålene ikke ubevidst påvirker respondenternes valg af svar ellerholdning til et bestemt emne.At der ikke stilles spørgsmål, hvis besvarelse efterfølgende kan give anledning til mere end en for-tolkning.

Yderligere har der været mulighed for at komme med uddybende kommentarer ved alle relevante spørgs-mål for at sikre, at respondenterne har mulighed for at svare fyldestgørende på spørgsmålene.Spørgeskemaet indeholder 31 spørgsmål hovedsagligt med faste svarkategorier. Der spørges både ind tilfaktuelle omstændigheder og vurderinger af forskellige forhold, hvor der ikke findes et objektivt svar.I alt har 83 % af kommunerne svaret på spørgeskemaet, hvilket må siges at være en forholdsvis høj svar-procent. En høj svarprocent er dog ikke nok i sig selv, da det også er afgørende, at der ikke er et systematiskmønster i, hvilke kommuner der ikke har svaret på spørgeskemaet. Umiddelbart er der ingen fællestrækfor de kommuner, der ikke har besvaret spørgeskemaet, og der er således ingen skævvridning i datasættet,da de kommuner, der mangler besvarelser fra, er tilfældigt fordelt på forhold som geografi, kommunestør-relse og sammenlægning/ikke-sammenlægningskommuner.I analysen er der kontrolleret for de før omtalte centrale forhold og de steder, hvor det er relevant, er re-sultaterne afrapporteret. De steder, hvor der ikke er angivet noget, er der således ikke fundet nogen sam-menhæng mellem baggrundsvariable og besvarelserne i datasættet.DatasættetDe kommuner der indgår i rapporten, har et gennemsnitligt indbyggertal, der ikke ligger væsentlig højereend det gennemsnitlige indbyggertal for samtlige kommuner.Tabel A. IndbyggertalGennemsnitligt indbyggertal i samtlige kommunerGennemsnitligt indbyggertal i de undersøgte kommuner

52.238

57.759

Der ses en tendens til, at svarprocenten varierer en smule mellem regionerne. Der er dog ingen af regio-nerne, der er væsentligt underrepræsenteret i besvarelserne, og derfor får den varierende svarprocentingen betydning for muligheden for at generalisere resultaterne.Tabel B. RegionerRegionerRegion NordjyllandRegion MidtjyllandRegion SyddanmarkRegion SjællandRegion Hovedstaden

Svarprocent91 %84 %82 %71 %76 %

Antal besvarelser1016181222

6

KREVIKortlægning af de kommunale budgetprocesser

September 2009

Endeligt kan vi konstatere, at der heller ikke forekommer skævvridning af data, når vi ser på andelen afsammenlægningskommuner i datasættet i forhold til andelen i samtlige landets kommuner. Det er vigtigt atsikre, at andelen af sammenlægningskommuner afspejler hele landet, da der kan forekomme en lidt andenadfærd i de kommuner, der stadigvæk arbejder med at sammenkøre forskellige processer i forbindelse medbudgetlægningen.Tabel C. SammenlægningskommunerAndel sammenlægningskommuner afkommuner68 %

samtlige Andel sammenlægningskommuner af de undersøg-te kommuner71 %

Samlet set afviger datasættet således ikke væsentligt i forhold til populationen på de tre ovenstående cen-trale forhold. Besvarelserne må derfor forventes at udgøre en repræsentativ del af samtlige kommuner,hvilket giver mulighed for, at rapportens resultater kan generaliseres til alle kommuner.I rapporten er der to typer af tabeller. Én med blå farver, som bruges de steder, hvor alle besvarelser i data-sættet indgår, og én med røde nuancer, som kun benyttes, når det er en delmængde af respondenterne,der indgår. F. eks når det har været et krav, at man har svaret noget bestemt i spørgsmål x for at besvarespørgsmål y.

7

KREVIKortlægning af de kommunale budgetprocesser

September 2009

4

Kortlægningens resultater

I dette afsnit vil rapportens resultater blive præsenteret. Ligesom spørgeskemaet (præsenteret i bilag 1), vilogså rapporten være opdelt i to overordnede afsnit – den administrative/tekniske del og den politiske del.Det er svarene på de i spørgeskemaet opstillede spørgsmål, der vil blive afrapporteret, mens kommentarertil diverse spørgsmål vil blive afrapporteret i det omfang, det skønnes interessant og relevant.

4.1 Den tekniske/administrative del af budgetlægningsprocessenMed den tekniske/administrative del af budgetlægningsprocessen forstås den understøttende proces, somadministrationen som hovedregel gennemfører selvstændigt inden for politisk besluttede, overordnederammer.

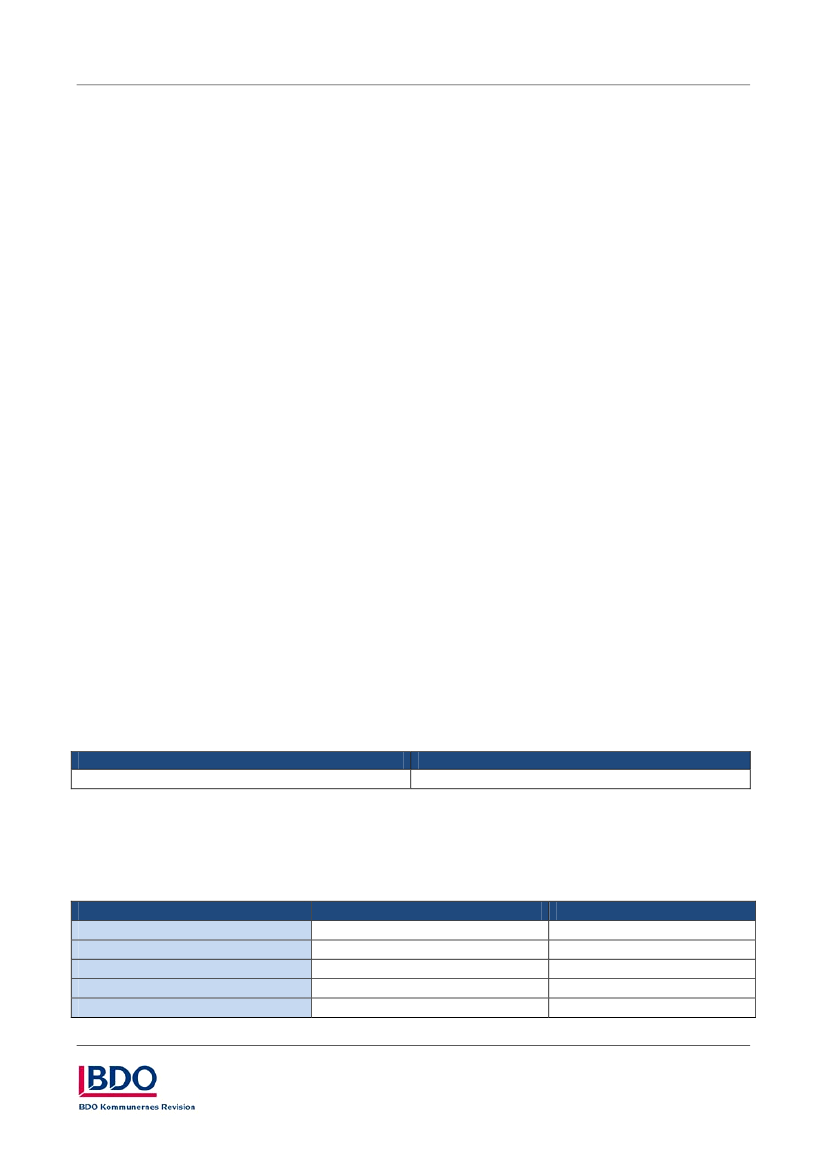

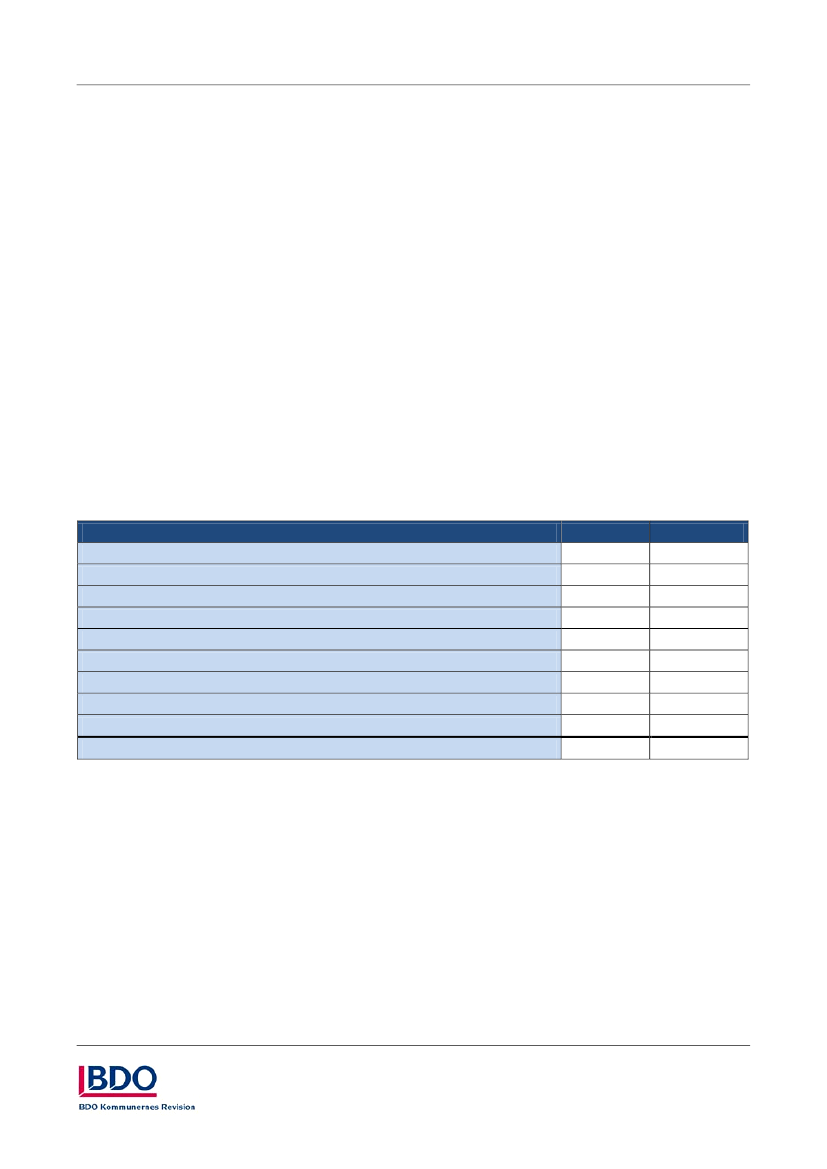

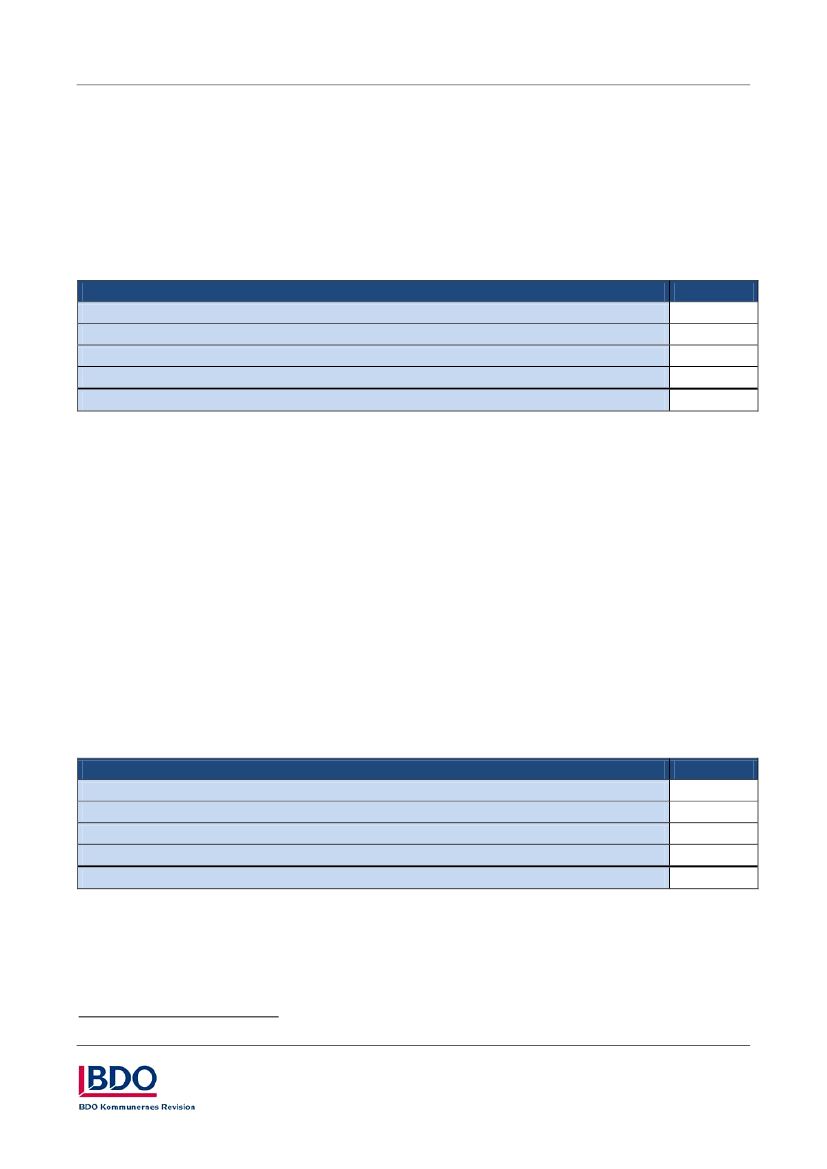

Budgetprocedure/tidsplanEn god budgetproces bør starte med en god plan. Det er derfor interessant at kortlægge, om kommunernegenerelt er tidligt ude med planlægningen og også, om der er et tidsmæssigt gab mellem den administrati-ve og den politiske godkendelse af planen.Indledningsvist har det været interessant at se på, hvornår budgetproceduren/tidsplanen for budgetlæg-ningen blev godkendt i direktionen/af chefgruppen – ligesom tidspunktet for politisk godkendelse af sam-me er interessant.Som det fremgår af tabel 1, havde stort set alle kommuner godkendt de respektive budgetprocedu-rer/tidsplaner både i chefgruppen/direktionen og politisk i april måned. Over 20 % af kommunerne havdegodkendt deres budgetprocedure/tidsplan i chefgruppen/direktionen før januar, mens næsten 13 % havdebudgetproceduren/tidsplanen godkendt politisk på dette tidspunkt.Kortlægningen viser desuden, at budgetproceduren/tidsplanen i langt de fleste tilfælde først bliver god-kendt af chefgruppen/direktionen og derefter af politikerne. Kun i to kommuner blev budgetprocedurenvedtaget af politikerne, inden administrationen vedtog (en administrativ) budgetprocedure.Tabel 1 læses således, at tallet i hver celle er udtryk for den enkelte kommunes tidsmæssige, administrativeog politiske godkendelse. Således har f.eks. otte kommuner både foretaget administrativ og politisk god-kendelse før januar 2008.

8

KREVIKortlægning af de kommunale budgetprocesser

September 2009

Tabel 1. Godkendelsestidspunkt for administrativ og politisk budgetprocedure/tidsplan for budgetTidspunkt for politisk godkendelseFør januar Januar Februar Marts April MajJuniI alt2008Tidspunkt forFør januar 2008862210019administrativJanuar11214300030godkendelseFebruar008910018Marts001720010April00002002Maj00000000Juni00000011I alt918252160180Der er ingen signifikant forskel på tidspunkterne for godkendelse af budgetproceduren for sammenlæg-nings og ikke-sammenlægningskommuner, ligesom der heller ikke findes sammenhænge, når man kontrol-lerer for geografi og kommunestørrelse.

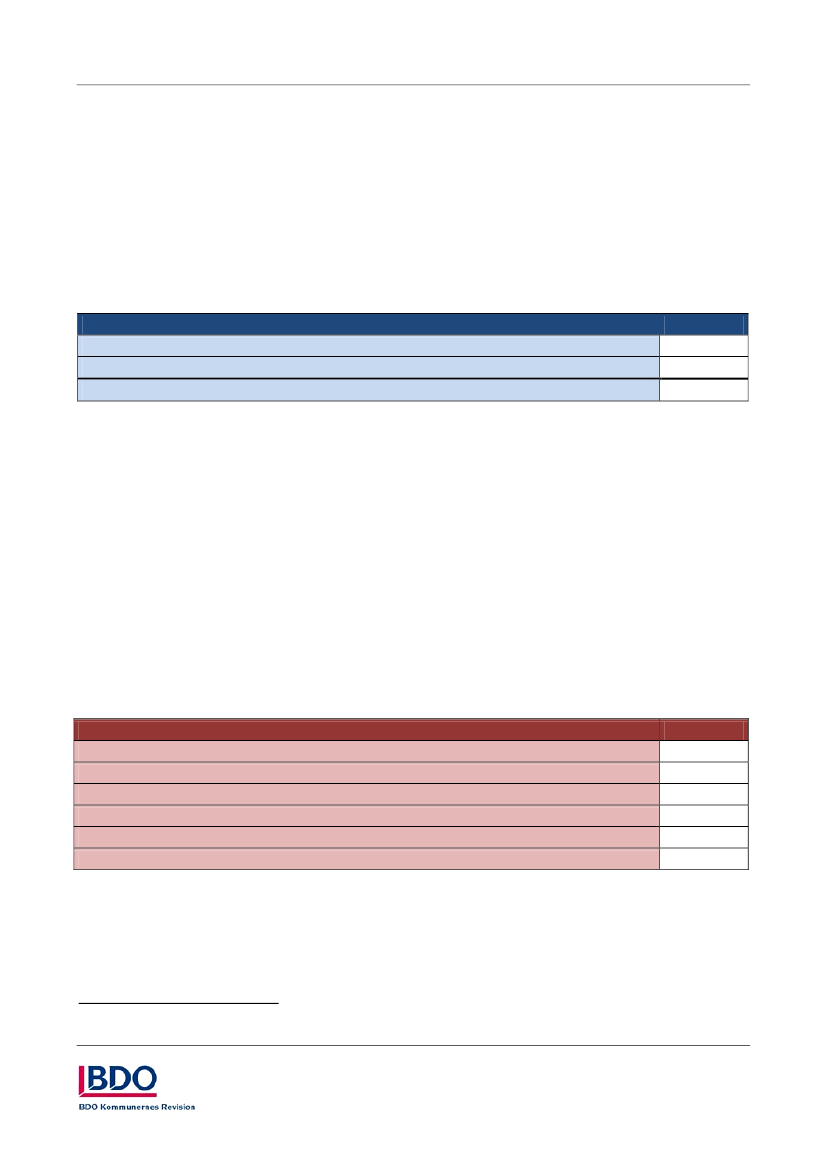

Udgangspunktet for budgettetBudget- og regnskabssystemet fastsætter, at der til det enkelte budgetår udarbejdes tre overslagsår. Medhenblik på at få indikationer af den reelle værdi af overslagsårenes budgetbeløb i forbindelse med en kon-kret demografisk eller anden udvikling af budgetterne, er kommunerne blevet spurgt om udgangspunktetfor budgetudarbejdelsen for 2009.I langt de fleste kommuner (80 %) var udgangspunktet for budgettet 2009 første overslagsår i budget 2008,mens 19 % af kommunerne tog udgangspunkt i budgettet for 2008. Dette tyder på, at der i langt de flestekommuner anvendes ”aktive” overslagsår, der reelt er udtryk for budgetter med sammenhæng til faktiskeforudsætninger. Det fremgår dog også, at et betydeligt mindretal af kommunerne benytter budgettet for2008 som udgangspunkt for budget 2009.Tabel 2. Udgangspunkt for budget 2009Udgangspunkt:Første overslagsår i budgettet for 2008Budgettet for 2008Andet*I alt* En kommune har angivet, at udgangspunktet for budget 2009 var budgettet for 2007

Procent80 %19 %1%100 %

Forhold der indregnes teknisk/administrativt i budgettetDe fleste kommuner har i deres budgetprocedure vedtaget, at en række tilretninger af budgetgrundlagetkan indarbejdes af administrationen. Der er typisk tale om tilpasninger til objektive forhold, som kommu-nalbestyrelsen har taget principiel stilling til, skal indarbejdes efter en bestemt metode.Undersøgelsen viser da også, at flere forhold bliver indregnet teknisk/administrativt i budgetoplægget udenkonkretpolitisk drøftelse i mange kommuner.

9

KREVIKortlægning af de kommunale budgetprocesser

September 2009

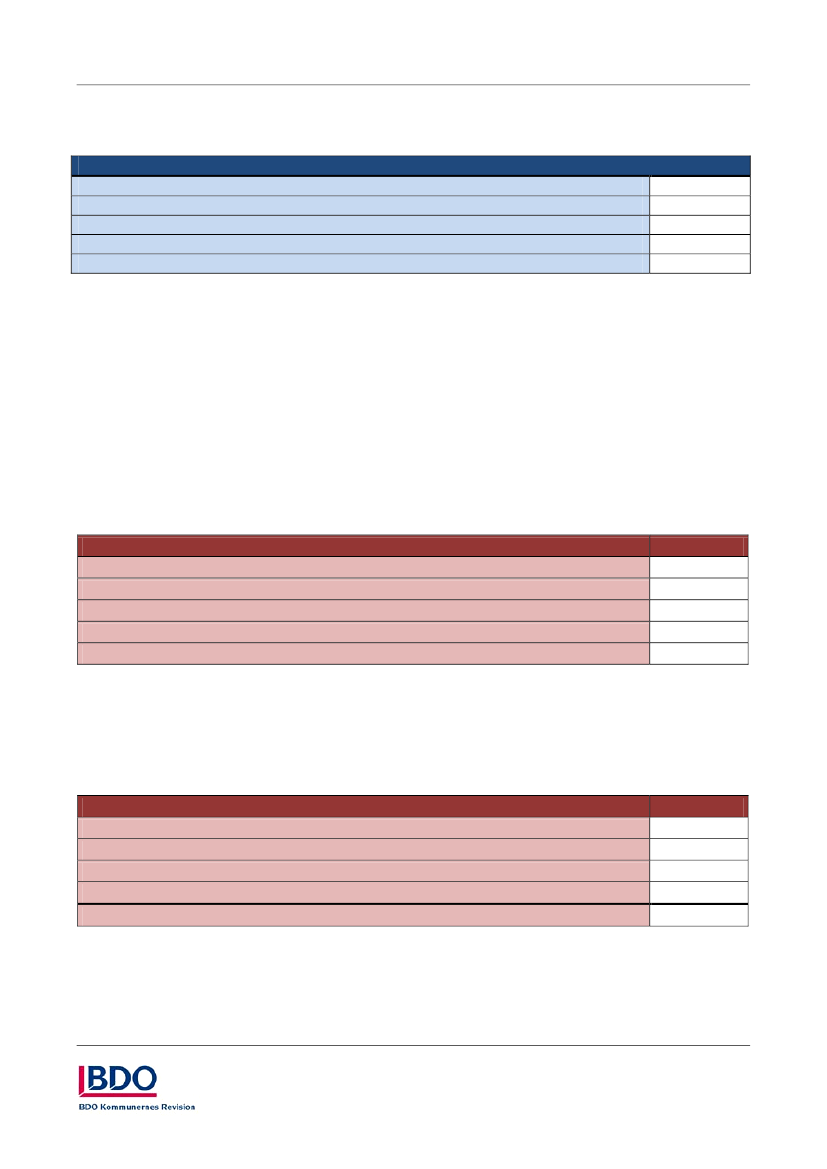

Flere kommuner angiver i spørgeskemaet, at ændringerne indregnes teknisk/administrativt uden konkretepolitiskedrøftelser,men at indregningen foregår efter politiskgodkendte retningslinjer.En respondent skriver som kommentar til spørgsmålet for eksempel:- Ingen konkrete drøftelser, men typisk efter politisk godkendte metoder.Som det fremgår af tabel 3 nedenfor blev konsekvenserne af Lov- og Cirkulæreprogrammet, demografiud-vikling, pris- og lønfremskrivning og konsekvenser af tidligere byrådsbeslutninger, indregnet tek-nisk/administrativt uden konkrete politiske drøftelser i de fleste kommuner, mens afledt drift af anlæg,tilpasninger som følge af regnskabstal og ændringer i beskatningsgrundlag ikke blev indregnet tek-nisk/administrativt i samme omfang.Tabel 3. Ændringer indregnet teknisk/administrativt uden at være genstand for konkrete politiske drøf-telserÆndringer:ProcentKonsekvenser af tidligere byrådsbeslutninger94 %Pris- og lønfremskrivning87 %Konsekvenser af Lov- og Cirkulæreprogrammet73 %Demografiudvikling72 %Ændringer i beskatningsgrundlaget49 %Afledt drift af anlæg42 %Tilpasninger som følge af regnskabstal22 %Andet8%Der var mulighed for at sætte flere krydser.

Oplysningerne i tabel 3 om, at konsekvenserne af Lov- og Cirkulæreprogrammet blev indregnet tek-nisk/administrativt i budgetoplægget i 73 % af kommunerne bakkes op af oplysningerne i tabel 4, hvorafdet fremgår, at ca. 82 % af kommunerne i altovervejende eller overvejende grad har indarbejdet Lov- ogCirkulæreprogrammet administrativt i budgettet.

10

KREVIKortlægning af de kommunale budgetprocesser

September 2009

Tabel 4. Hvordan Lov- og Cirkulæreprogrammet er indarbejdet i budgettetIndarbejdelse:Altovervejende administrativtOvervejende administrativtOvervejende politiskAltovervejende politiskI altProcent39 %43 %13 %5%100%

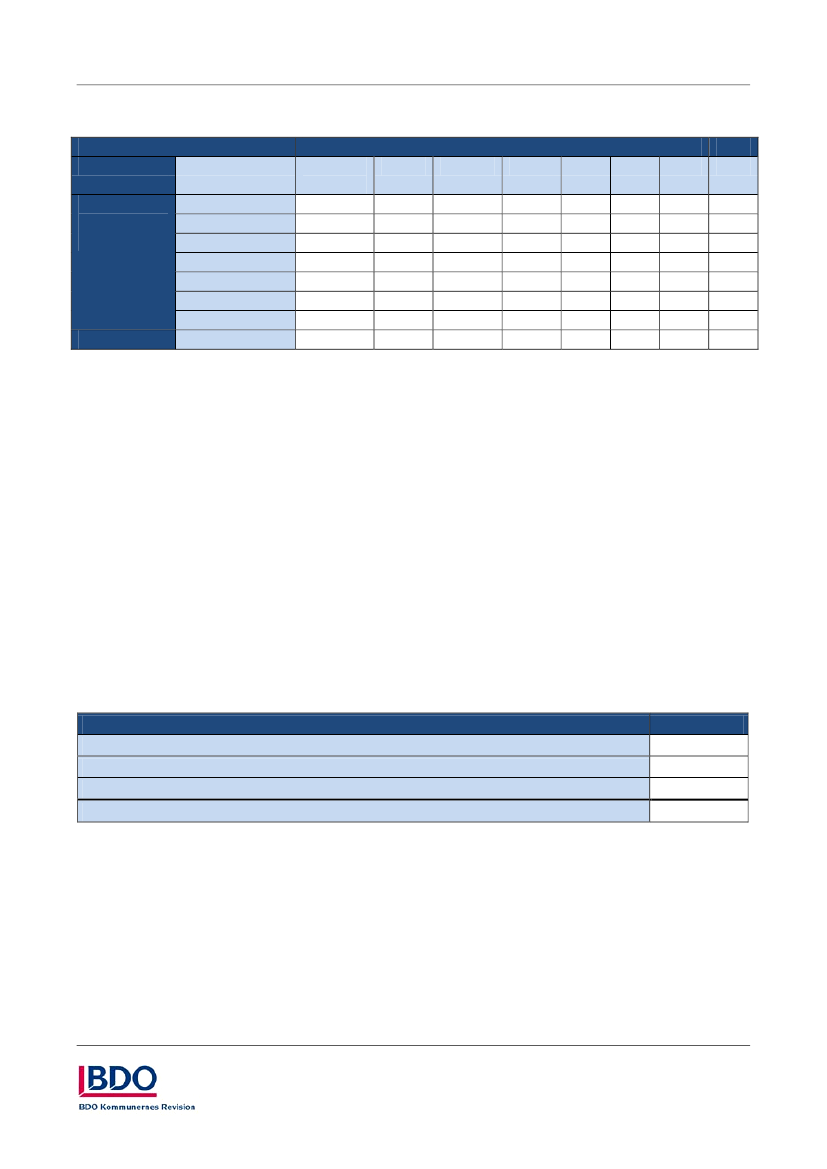

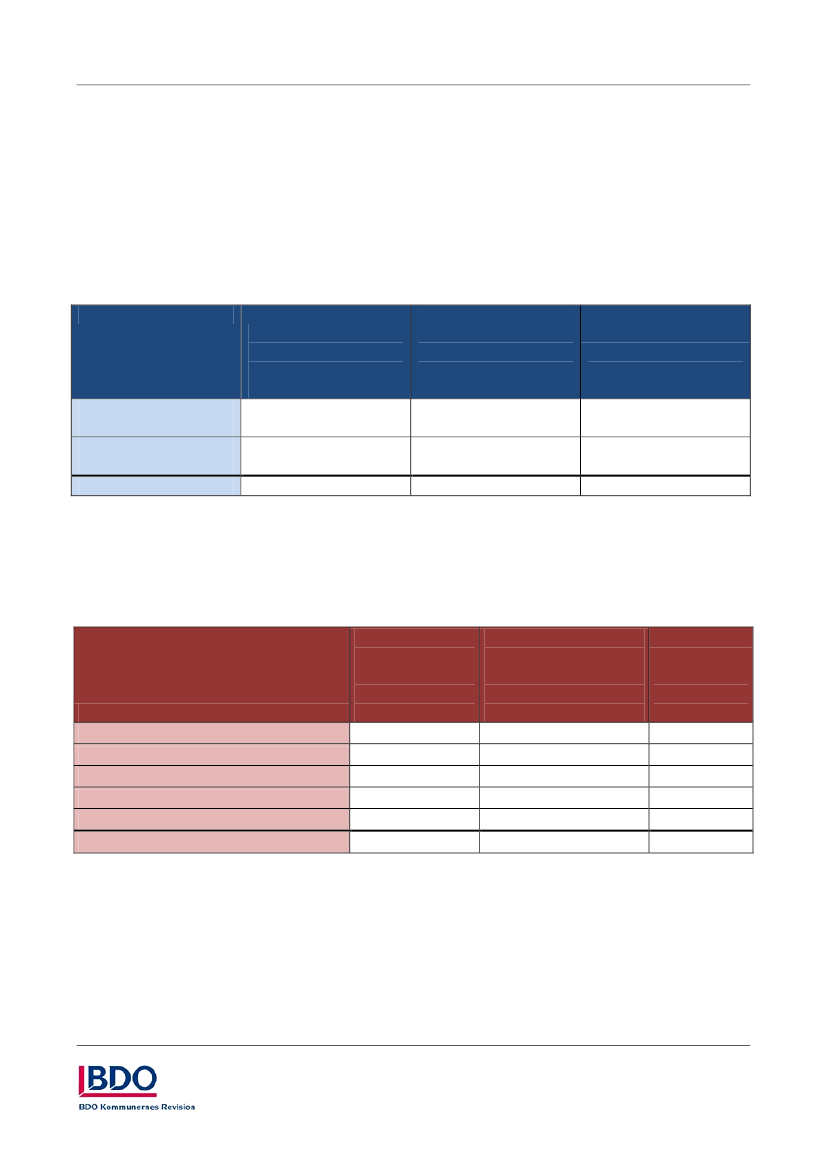

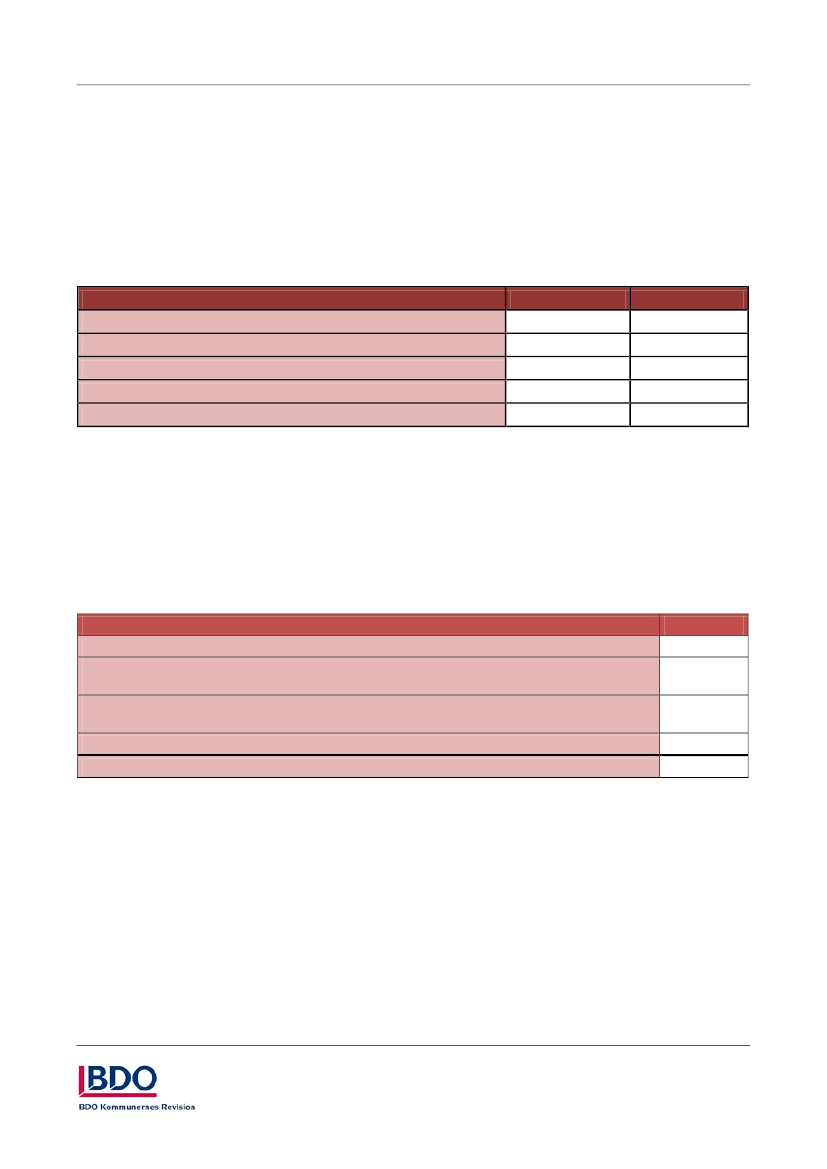

MængdefremskrivningerBlandt forhold, der blev indregnet teknisk/administrativt, har det i mange kommuner været kutyme, at derpå visse sektorområder er blevet anvendt budgetmodeller, som ud fra vedtagne standarder ”automatisk”har fremskrevet budgettet fra år til år. Sådanne modeller virker ofte ”begge veje”, forstået således, at bud-gettet både kan opskrives og nedskrives i forbindelse med mængde- eller aktivitetsændringer. Grundlagetfor disse modeller kan være et fastsat serviceniveau eller udgift pr. enhed, og nøglerne kan være f.eks. de-mografisk udvikling, ændring i elevtal, ændring i spildevandsmængder eller andre besluttede og objektivtkonstaterbare standardforudsætninger.Undersøger man på sektorområder, hvor der mængdefremskrives i det tekniske/administrative budgetop-læg ser man, at der kun i meget få kommuner er anvendt mængdefremskrivninger i udarbejdelsen af dettekniske/administrative budgetoplæg for 2009, når det gælder det tekniske område og administration(Konto 6). I henholdsvis 70 % og 80 % af kommunerne anvendes mængdefremskrivninger slet ikke i dettekniske/administrative budgetoplæg på de nævnte områder. På skoler og daginstitutioner samt ældreom-rådet derimod anvendes mængdefremskrivninger i langt flere kommuner. Således anvendes der mængde-fremskrivninger i det tekniske/administrative budgetoplæg på hele området eller på store dele af området ihenholdsvis 92 % af kommunerne på både skole- og daginstitutionsområdet, mens 79 % af kommunerneanvender mængdefremskrivning på hele eller store dele af ældreområdet.Tabel 5. I hvor høj grad blev der i udarbejdelsen af det tekniske/administrative budgetoplæg for 2009(drift) anvendt mængdefremskrivningerTotalAnvendes påAnvendes på store Anvendes på mindre AnvendesPå budgettet for:hele områdetdele af områdetdele af områdetslet ikke100 %Daginstitutioner42 %50 %4%4%100 %Overførselsindkomster38 %30 %15 %17 %100 %Skoler37 %55 %5%3%100 %Ældreområdet28 %51 %16 %5%100 %Voksne handicappede18 %28 %22 %32 %100 %Udsatte børn og unge18 %25 %24 %33 %100 %Sundhedsområdet8%36 %25 %32 %100 %Det tekniske område3%4%24 %70 %100 %Administration (Konto 6)1%1%17 %80 %

11

KREVIKortlægning af de kommunale budgetprocesser

September 2009

Det kan samtidig – i relation til diskussionerne om udgiftsvæksten på de sociale områder - konstateres, aten relativt stor del af kommunerne anvender mængdefremskrivninger på det specialiserede socialområdesamt overførselsindkomster.

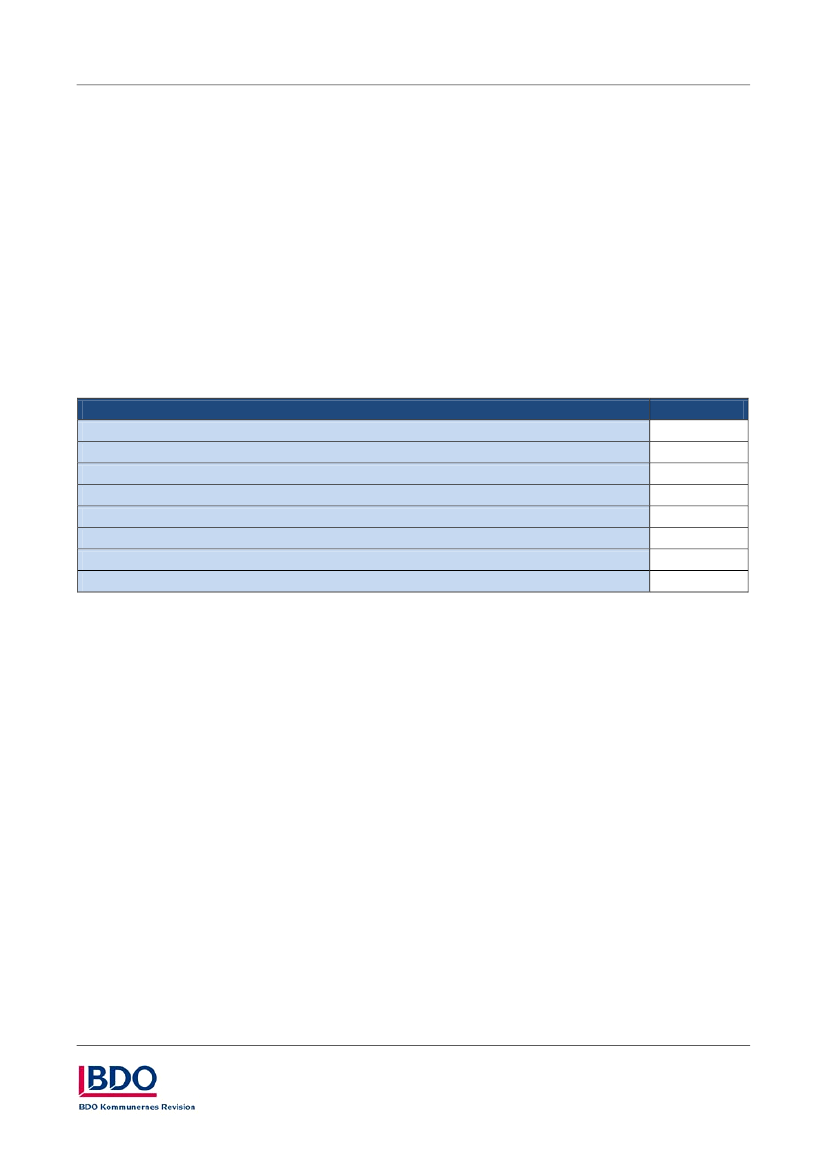

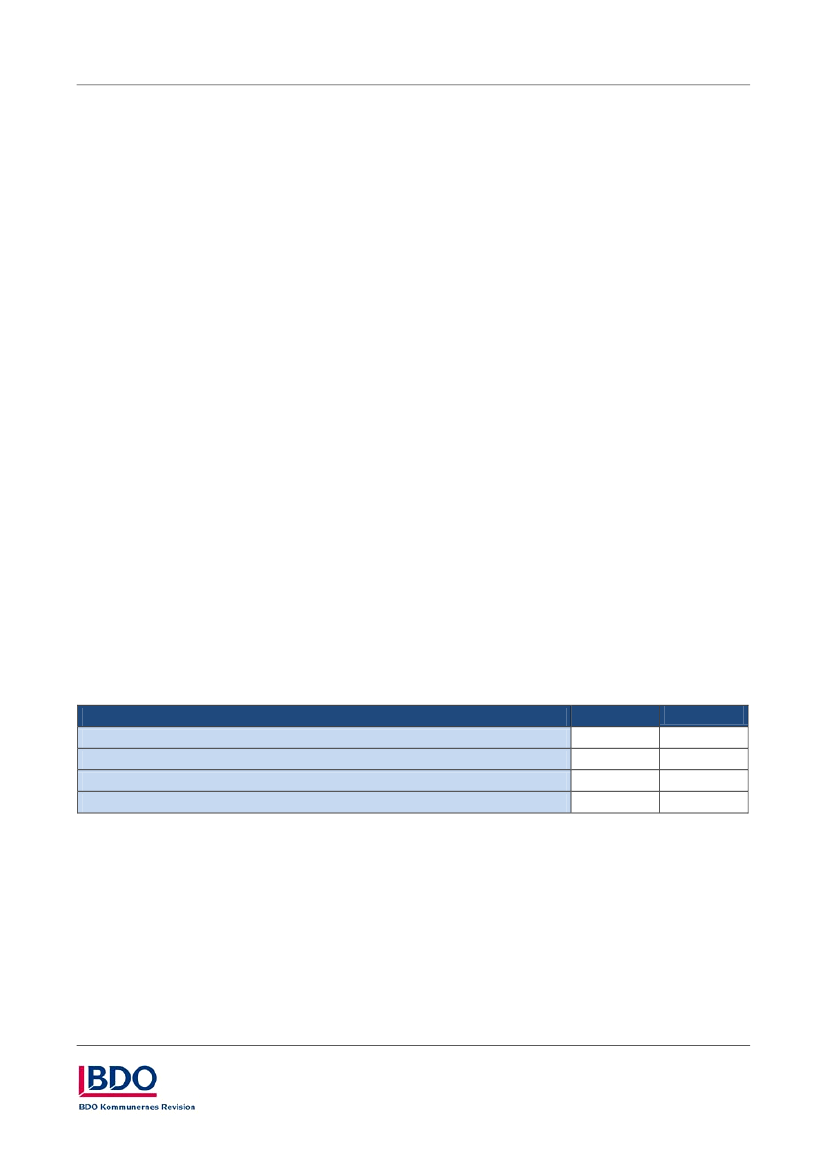

Tidspunktet for den første politiske præsentation af budgettetNogle kommuner vælger ret tidligt i budgetprocessen at præsentere et samlet budgetoplæg inkl. indtægterfor kommunalbestyrelsen, mens andre vælger at kende aftalen mellem KL og regeringen om kommunernesøkonomi og en sikker skattegrundlagsprognose, før man drøfter indtægtssiden for alvor.Det viser sig at være meget forskelligt, hvornår det samlede tekniske/administrative budgetoplæg præsen-teres politisk, men det fremgår af tabel 6, at ca. 47 % af kommunerne først forelagde budgetoplægget poli-tisk i løbet af august måned, mens 96 % af kommunerne med udgangen af august måned til gengæld harforelagt det tekniske/administrative budgetoplæg politisk.Blandt bemærkningerne til spørgsmålet er der én, der anfører, at det først er troværdigt med en samletpræsentation, når det samlede statsgaranterede udskrivningsgrundlag er kendt.

Tabel 6. Tidspunkt for den første politiske forelæggelse af samlet teknisk/administrativ budgetoversigt(inkl. alle udgifter, indtægter og kassevirkning)TidspunktProcentKumulativ %Januar 20080%0%Februar 20080%0%Marts 20081%1%April 200815 %16 %Maj 20083%19 %Juni 200825 %44 %Juli 20085%49 %August 200847 %96 %September 20084%100 %I alt100 %100 %

RammereduktionerEn metode, der kan anvendes til at skabe plads til nye tiltag, kan være nedskrivning af samtlige kontis bud-getbeløb med en bestemt procentsats. Nogle kommuner anvender rammereduktioner som en fast årligmetode i budgetlægningen, mens andre anvender metoden lejlighedsvist.Undersøgelsen viser, at 54 % af kommunerne anvendte rammereduktioner, mens 46 % ikke anvendterammereduktioner. I alt anvendte ca. 41 % af kommunerne teknisk/administrativt en generel rammereduk-tion – også kaldet at skabe et ”effektiviseringsrum” eller at anvende ”grønthøstermetoden”, mens 27 %svarede, at der blev anvendtsærligetekniske/administrative rammereduktioner påudvalgteområder.

12

KREVIKortlægning af de kommunale budgetprocesser

September 2009

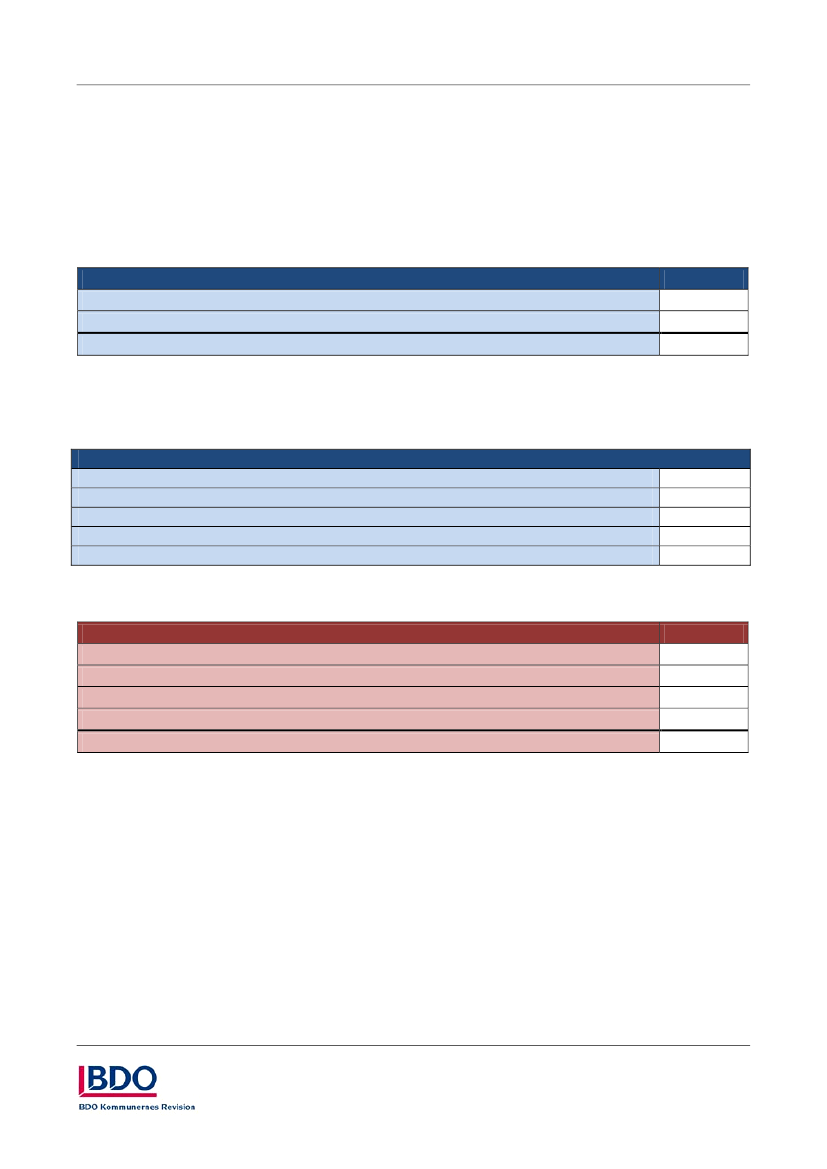

Tabel 7. Generelle rammereduktioner og særlige rammereduktioner på udvalgte områderAnvendelsen af rammereduktionerBåde generelle og særlige rammereduktionerKun generelle rammereduktionerKun særlige rammereduktionerIngen rammereduktionerI alt

14 %27 %13 %46 %100%

Kommunerne havde mulighed for at lave begge former for rammereduktioner samtidigt, og undersøgelsenviser, at 14 % lavede både generelle og særlige rammereduktioner, mens 13 % udelukkende benyttedesærlige rammereduktioner.Det er i den forbindelse ikke uvæsentligt at se på, om disse tekniske reduktioner ”holder” igennem helebudgetprocessen, eller om de senere annulleres.Undersøgelsen viser, at af de kommuner, der svarede ”ja” til, at der teknisk/administrativt blev anvendt engenerel rammereduktion, svarer ca. 93 % af kommunerne, at rammereduktionerne i høj grad eller i nogengrad blev vedtaget i det endelige budget.

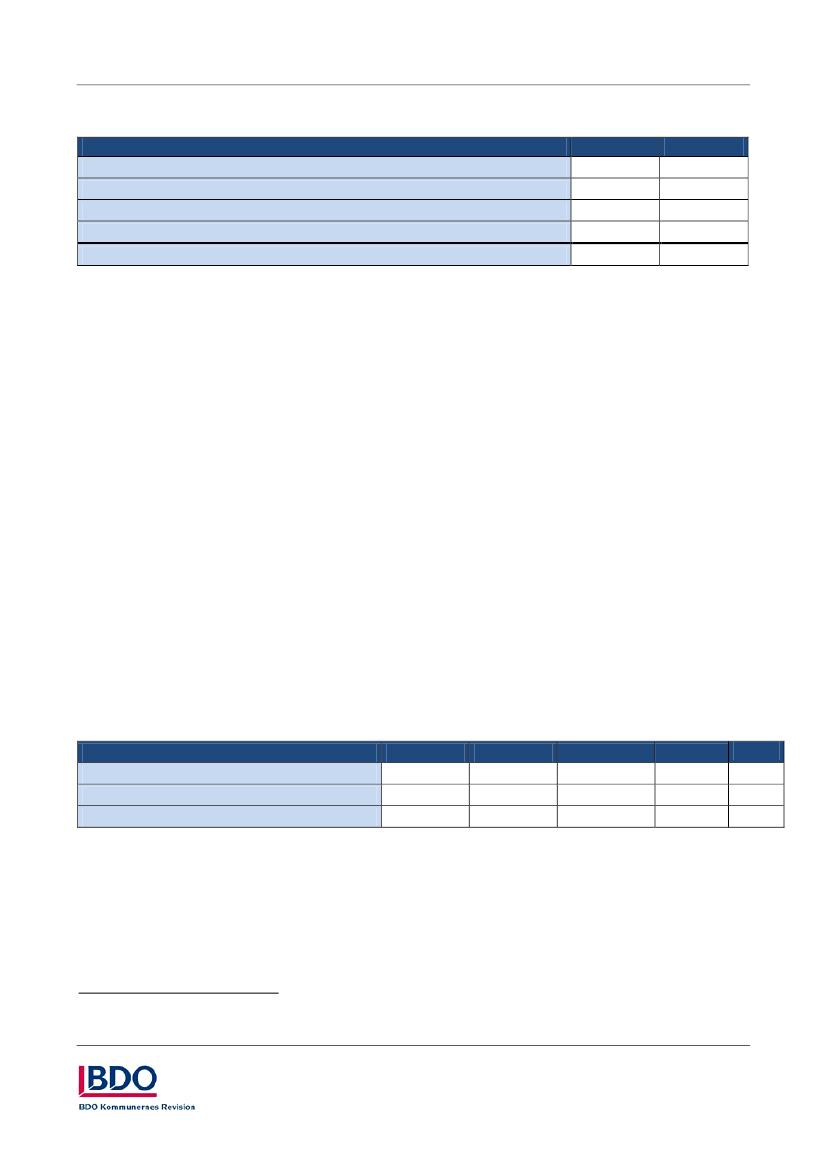

Tabel 8. Generelle rammereduktioner vedtaget i det endelige budgetGenerelle rammereduktioner i det endelige budget:I høj gradI nogen gradI mindre gradSlet ikkeI alt

Procent54 %39 %7%0%100 %

Nogenlunde samme tendens viser sig, når man ser på de kommuner, der har svaret ”ja” til, at der tek-nisk/administrativt blev anvendtsærligerammereduktioner påudvalgteområder. Her svarer 95 % af kom-muner, at rammereduktionerne i høj grad eller i nogen grad blev vedtaget i det endelige budget.

Tabel 9. Særlige rammereduktioner på udvalgte områder, der blev vedtaget i det endelige budgetSærlige rammereduktioner i det endelige budget:ProcentI høj grad57 %I nogen grad38 %I mindre grad5%Slet ikke0%I altUdarbejdelsen af forslag til 1. behandling i kommunalbestyrelsenI nogle kommuner lader økonomiudvalget administrationen præsentere et teknisk udarbejdet budgetfor-slag, som økonomiudvalget vælger at anvende til 1. behandling. I andre kommuner, hvor man eventuelt på100 %

13

KREVIKortlægning af de kommunale budgetprocesser

September 2009

tidspunktet for 1. behandling er længere i de politiske forhandlinger, er forslaget til 1. behandling i højeregrad et ”politisk” udarbejdet forslag.Det er da også ret forskelligt fra kommune til kommune, hvordan der er arbejdet med budgetforslaget til1. behandling. Ca. 40 % af kommunerne svarer ”helt enig” eller ”delvist enig” til, at budgetforslaget til 1.behandling er udarbejdet af administrationen/direktionen for økonomiudvalget uden politisk indblanding.Næsten 60 % af kommunerne er helt uenige eller delvist uenige i dette udsagn – heraf ca. 39 %, som er”helt uenige”.

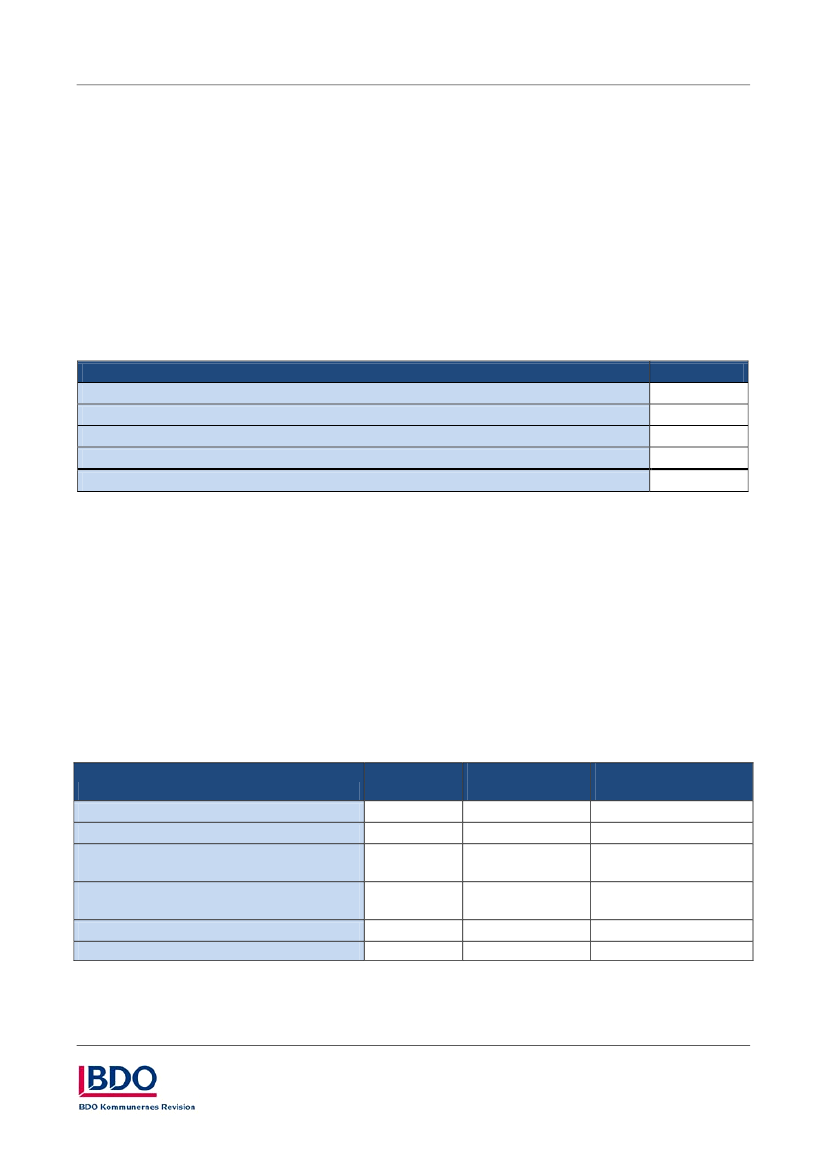

Tabel 10. Budgetforslag til 1. behandling – Er udarbejdet af administration/direktion for økonomiudval-get uden politisk indblandingUdarbejdelse uden politisk indblanding:ProcentHelt enig9%Delvist enig31 %Delvist uenig21 %Helt uenig39 %I alt100 %

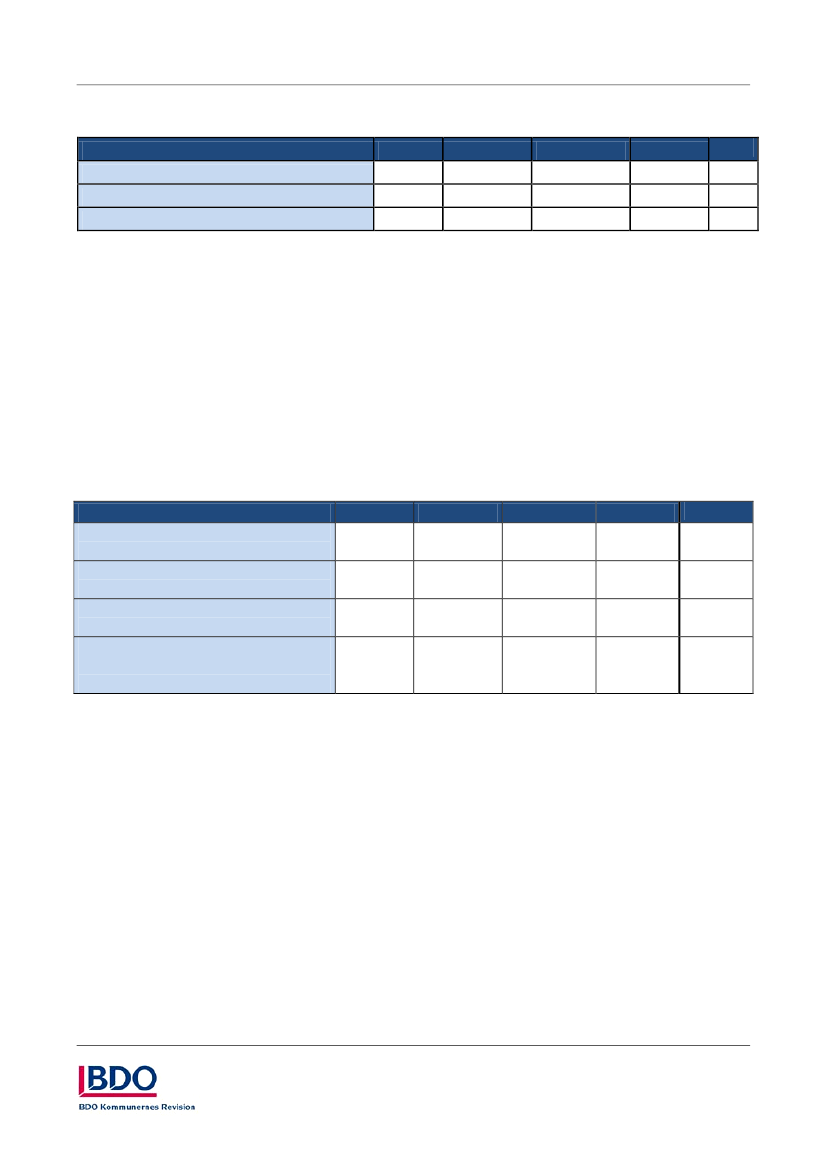

4.2 Den politiske del af budgetlægningsprocessenMed den politiske del af budgetlægningsprocessen forstås den del af budgetprocessen, som gennemføres ide politiske udvalg og i kommunalbestyrelsen og handler om konkrete politiske beslutninger.Politiske målsætninger for budgetresultatetKommunerne anvendte i varierende grad politiske målsætninger for budgetresultatet i budgetprocessen,men som det fremgår af tabellen nedenfor, havde kommunerne i de fleste tilfælde politisk fastsatte målvedrørende uændret skat, balanceret driftsresultat, størrelsen på kassebeholdningen, overholdelse af denindividuelle vækstramme og overholdelse af den kollektive vækstramme, mens lidt under halvdelen afkommunerne havde politiske mål om et uændret serviceniveau.Tabel 11. Politiske målsætninger for budget 2009Sammenlægnings- Ikke-sammenlægnings-Politiske mål i budgetprocessen vedrørende: Procentkommunerkommuner83 %Uændret skat83 %78 %83 %Balanceret driftsresultat81 %76 %Overholdelse af kommunens individuelleservicevækstramme79 %76 %74 %Bidrag til at overholde den kollektive anlægs-ramme79 %75 %78 %87 %Størrelsen af kassebeholdning68 %56 %Uændret serviceniveau37 %38 %30 %Der er ingen sammenhæng mellem sammenlægningskommuner /ikke-sammenlægningskommuner og om-råder med politiske mål, når man ser på uændret skat, balanceret driftsresultat, overholdelse af kommu-nens individuelle vækstramme, overholdelse af den kollektive anlægsramme og mål om uændret serviceni-

14

KREVIKortlægning af de kommunale budgetprocesser

September 2009

veau. Til gengæld er der signifikant flere ikke-sammenlægningskommuner, der havde politiske mål vedrø-rende størrelsen på kassebeholdningen i forhold til sammenlægningskommunerne.Herudover er der fra enkelte respondenter anført, at man havde mål vedrørende nedbringelse af den lang-fristede gæld.

Målenes forankringMålene for budgetresultatet kan være udtryk for en flerårig strategi, eller de kan være fastsat til anvendel-se i forbindelse med det enkelte års budgetlægning.De politisk fastsatte målsætninger for budget 2009 var i ca. 76 % af kommunerne enten i høj grad eller inogen grad udtryk for en flerårig politisk strategi, mens de politiske mål i 24 % af kommunerne enten i ringegrad eller slet ikke var udtryk for en flerårig politisk strategi.Tabel 12. Politiske mål som udtryk for en flerårig politisk strategiFlerårig strategi:De politisk fastsatte mål var i høj grad udtryk for en flerårig politisk strategiDe politisk fastsatte mål var i nogen grad udtryk for en flerårig politisk strategiDe politisk fastsatte mål var i ringe grad udtryk for en flerårig politisk strategiDe politisk fastsatte mål var slet ikke udtryk for en flerårig politisk strategiI alt

Procent23 %53 %16 %8%100 %

Ser man på sammenhængen mellem, om kommunernes mål er udtryk for en flerårig politisk strategi, ogantallet af politiske målsætninger i budgetprocessen, tyder meget på, at der er en sammenhæng.1Kommu-ner, der arbejder strategisk på et flerårigt plan, har typisk flere politiske målsætninger end kommuner udenen flerårig politisk strategi.Endelig ses der en tendens til, at de kommuner, der blev lagt sammen ved strukturreformen i 2007, i min-dre grad, end de kommuner der fortsatte i uændret form, har politiske mål som flerårige strategier. Der kandog ikke findes en statistisk sammenhæng.

Tabel 13. Politisk fastsatte mål i sammenlægningskommunerneSammenlægnings-kommuneDe politisk fastsatte mål er udtryk for en flerårig strategiDe politisk fastsatte mål er ikke eller i ringe grad udtryk for enflerårig strategiI altIkke-sammenlægnings-kommune71 %87 %29 %13 %100 %

100 %

1

Sammenhængen er signifikant på 0,05 Alpha-niveau med en gammaværdi på 0,457. Det vil sige, at vi med 95 % sikkerhed kan sige, at antallet afpolitiske fastsatte mål i budgetprocessen har betydning for variationen af hvorvidt målsætningerne er udtryk for en flerårig strategi.

15

KREVIKortlægning af de kommunale budgetprocesser

September 2009

Målenes tydelighedSelvom der er fastsat politiske mål som led i budgetprocessen, er det ikke en garanti for, at disse kommer tilat præge selve processen. En måling af, hvor meget eventuelle mål har præget processen for budget 2009,er vanskelig, men den ansvarlige for budgetlægningen er blevet bedt om at vurdere tydeligheden af depolitiske mål for at skabe et indtryk af, om målene ”var på dagsordenen”.Tabel 14. De politisk fastsatte måls tydelighed gennem hele budgetprocessenTydelige fastsatte mål:Helt enig i at de politisk fastsatte mål var tydelige gennem hele budgetprocessenDelvist enig i at de politisk fastsatte mål var tydelige gennem hele budgetprocessenDelvist uenig i at de politisk fastsatte mål var tydelige gennem hele budgetprocessenHelt uenig i at de politisk fastsatte mål var tydelige gennem hele budgetprocessenI alt

Procent28 %57 %8%7%100 %

I tabel 14 ses det, at ca. 85 % af kommunerne er helt eller delvist enige i, at de politisk fastsatte mål vartydelige gennem hele budgetprocessen, mens ca. 15 % af kommunerne er delvis eller helt uenig, i at depolitisk fastsatte mål var tydelige igennem hele budgetprocessen.En videre analyse viser desuden, at der er en statistisk sammenhæng, når man ser på, om de politisk fast-satte mål er udtryk for en flerårig politisk strategi, og om målene var tydelige i budgetprocessen. Der ersåledes en tendens til, at de politiske fastsatte mål, der er udtryk for en flerårig strategi, også er dem, der ermest synlige i budgetprocessen.2

Blev målene realiseret?Nogenlunde samme billede gør sig gældende, når man ser på, hvorvidt kommunerne mener, at de politiskfastsatte mål blev realiseret i det endelige budget. Her svarer ca. 81 % af kommunerne, at de er helt ellerdelvist enige i, at de politisk fastsatte mål blev realiseret i det endelige budget, mens ca. 19 % af kommu-nerne er helt eller delvis uenige i, at de politisk fastsatte mål blev realiseret i det endelige budget.Tabel 15. De politisk fastsatte mål blev realiseret i det endelige budgetRealisering af de fastsatte mål:Helt enig i at de politisk fastsatte mål blev realiseret i det endelige budgetDelvist enig i at de politisk fastsatte mål blev realiseret i det endelige budgetDelvist uenig i at de politisk fastsatte mål blev realiseret i det endelige budgetHelt uenig i at de politisk fastsatte mål blev realiseret i det endelige budgetI alt

Procent25 %56 %16 %3%100 %

BudgetseminarStyrelseslovens § 9a nævner eksplicit muligheden for afholdelses af seminarer for kommunalbestyrelsenvedrørende årsbudgettet.2

Signifikant ved 0,01 og med en gammaværdi på 0,5. Det vil sige, at vi med 99 % sikkerhed kan sige, at der er en sammenhæng.

16

KREVIKortlægning af de kommunale budgetprocesser

September 2009

Mange kommuner benytter sig af sådanne budgetseminarer eller temadrøftelser i forbindelse med budget-processen. Formålet kan være at drøfte strategier og på de sene budgetseminarer eventuelt at opnå bud-getforlig. Derfor er det interessant at se på, hvornår i processen man har valgt at benytte budgetsemina-rer/temadrøftelser, og hvad den primære dagsorden har været på disse budgetseminarer/temadrøftelser.Ca. 95 % af kommunerne har afholdt budgetseminarer på et eller andet tidspunkt i forbindelse med budget2009.Tabel 16. Afholdelse af budgetseminarBudgetseminar før KL'sog Regeringens aftaleom kommunernes øko-nomiAfholdelse af budgetse-56 %minarIngen afholdelse af bud-44 %getseminarI alt100 %BudgetseminarefterKL's og Regeringensaftale om kommunernes Budgetseminarefterøkonomi, men før bud- budgettets 1. behand-gettets 1. behandlingling82 %25 %18 %100 %75 %100 %

Som det fremgår af tabel 16 afholder 56 % af kommuner et budgetseminar før Regeringens aftale med KLom kommunernes økonomi, 82 % afholder seminar efter aftalen, men før budgettets 1. Behandling, mens25 % afholder budgetseminar efter budgettets 1. Behandling.

Tabel 17. Tidspunkt og indhold for budgetseminarer/temadrøftelserBudgetseminar før Budgetseminar efter KL'sKL's og Regerin- og Regeringens aftale omgens aftale om kommunernes økonomi,kommunernesmen før budgettets 1.økonomibehandlingOverordnet strategisk indhold53 %8%Udgiftssiden var på dagsorden27 %19 %Indtægtssiden var på dagsorden6%15 %Fokus var et balanceret budget4%54 %Andet indhold10 %4%I alt100 %100 %Der var mulighed for at sætte flere krydser.

Budgetseminarefter budget-tets 1. behand-ling6%6%0%88 %0%100 %

Man kan som kommune sagtens afholde flere budgetseminarer/temadrøftelser på forskellige tidspunkter,hvorfor der har været mulighed for at sætte flere kryds ud for tidspunkt for et eventuelt budgetsemi-nar/temadrøftelse. Angående indhold på de respektive budgetseminarer/temadrøftelser har der kun væretmulighed for at sætte ét kryds, hvilket man skal have in mente, når man læser resultaterne i tabel 17.Som det fremgår af tabellen ovenfor, har ca. 56 % af kommunerne svaret ja til, at der blev afholdt et bud-getseminar før KL´s og Regeringens aftale om kommunernes økonomi, mens ca. 44 % svarede nej. Indhol-det på budgetseminarerne afholdt før KL´s og Regeringens aftale om kommunernes økonomi var i 53 % af

17

KREVIKortlægning af de kommunale budgetprocesser

September 2009

tilfældene af overordnet strategisk karakter og i 27 % af tilfældene var det primært udgiftssiden, der var pådagsordenen.Flere kommuner har svaret ja til, at der blev afholdt budgetseminar/temadrøftelse efter KL´s og Regerin-gens aftale om kommunernes økonomi, men før budgettets 1. behandling (82 %), mens 18 % har svaret nej.I forhold til budgetseminarerne tidligere i forløbet var der markant flere kommuner, der havde fokus på detbalancerede budget (54 %) mod 4 % tidligere. Til gengæld var der færre kommuner, hvor indholdet er over-vejende strategisk, da der nu kun er 8 % af kommunerne, der har svaret ja, her mod 53 % tidligere.Ser man på tidspunktet efter budgettets 1. behandling, fremgår det, at relativt få kommuner afholdt etbudgetseminar på dette tidspunkt (25 %). De kommuner, der benytter sig af budgetseminar/temadrøftelseefter budgettets 1. behandling, har i langt de fleste tilfælde et balanceret budget som fokuspunkt (88 %).

Præsentation af ændrede tekniske budgetforudsætninger for politikerneKommunal budgetlægning er pr. definition en politisk proces, men i praksis er den, som det har vist sig idenne kortlægning, i større eller mindre grad understøttet af tekniske/administrative processer.Der kan være vidt forskellige holdninger til, hvor ofte politikerne har behov for at blive præsenteret forændringer i tekniske budgetforudsætninger.Det er derfor interessant at undersøge, hvor ofte politikerne præsenteres for ændringer i budgettet foran-lediget af ændringer i de tekniske forudsætninger, og om der er store forskelle kommunerne imellem.Som det fremgår af tabellen nedenfor, er der stor forskel på, hvor ofte politikerne præsenteres for ændrin-ger i de tekniske forudsætninger til budgettet. 28 % af kommunerne præsenterer kun ændringer i de tekni-ske forudsætninger én gang for politikkerne, 39 % af kommunerne angiver, at politikerne præsenteres forændringer i de tekniske forudsætninger to gange, mens 29 % af kommunerne angiver, at de præsentererændringer i de tekniske forudsætninger til budgettet tre gange for politikerne. 4 % af kommunerne angiver,at politikerne præsenteres for ændringer fire gange eller oftere.Tabel 18. Antal gange ændringer i tekniske forudsætninger præsenteres for politikereKumulativ %Præsentation af ændringer for politikere:Procent28 %Én gang28 %68 %To gange39 %96 %Tre gange29 %100 %Fire gange eller oftere4%Der er ingen sammenhæng mellem tidspunkterne for politisk forelæggelse af en samlet tek-ninsk/administrativ budgetoversigt og antallet af gange, hvor politikkerne præsenteres for ændringer i detekniske budgetforudsætninger.OmstillingskatalogSom led i budgetprocessen benytter flere kommuner sig i den politiske fase af et katalog med beskrivelseraf udvidelses- og reduktionsforslag i forhold til serviceniveauet på konkrete politikområder. Et sådant kata-log kan lokalt have forskellige benævnelser som f.eks. omstillingskatalog, budgetkatalog, prioriteringskata-log el. lign.

18

KREVIKortlægning af de kommunale budgetprocesser

September 2009

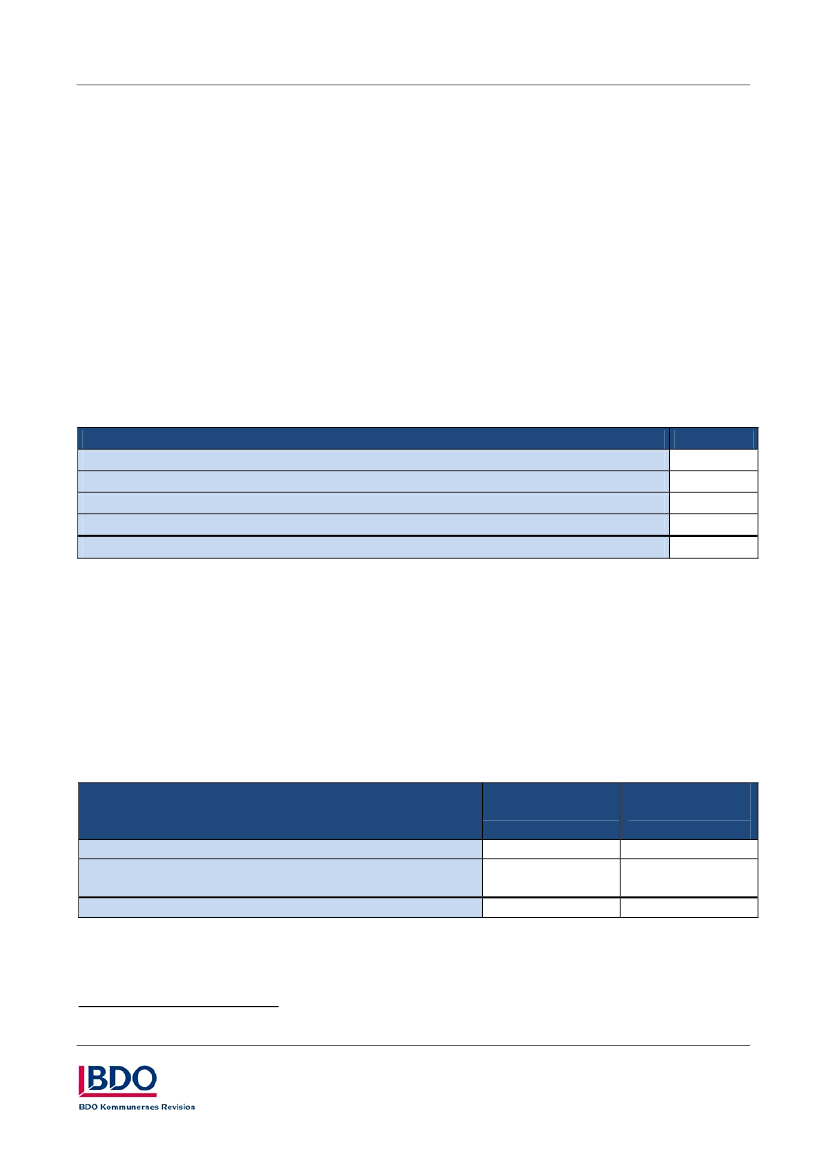

Omstillingskataloger i budgetprocessen er dog ingen garanti for, at disse rent faktisk anvendes.Som det fremgår af tabellen nedenfor svarer 80 % af kommunerne i denne undersøgelse, at politikerne, iden politiske fase, havde adgang til et omstillingskatalog i budgetprocessen, mens 95 % af dem, der havdeadgang til et sådan svarer, at omstillingskataloget i høj grad eller i nogen grad blev benyttet. Bemærk at detkun er kommuner, der svarede ja til, at der var adgang til et omstillingskatalog, der er medtaget i tabel 21.Tabel 19. Andel kommuner, hvor politikerne havde adgang til et omstillingskatalogAdgang til omstillingskatalog:Ja, der var adgang til et omstillingskatalogNej, der var ikke adgang til et omstillingskatalogI alt

Procent80 %20 %100 %

Generelt havde politikerne i Region Hovedstaden i mindre grad adgang til et omstillingskatalog end kom-munerne i de øvrige regioner.Tabel 20. Adgang til omstillingskatalog fordelt på regionerAndel der havde adgang til omstillingskatalogRegion NordjyllandRegion MidtjyllandRegion SyddanmarkRegion SjællandRegion Hovedstaden

86 %87 %82 %83 %68 %

Tabel 21. Andel af kommuner, med omstillingskatalog, som benyttede detBenyttelse af omstillingskatalog:Omstillingskataloget blev i høj grad benyttetOmstillingskataloget blev i nogen grad benyttetOmstillingskataloget blev i mindre grad benyttetOmstillingskataloget blev slet ikke benyttetI alt

Andel59 %36 %3%2%100 %

19

KREVIKortlægning af de kommunale budgetprocesser

September 2009

SparerunderDet er ikke usædvanligt, at kommuner i bestræbelserne på at få ”enderne til at nå sammen”, i løbet af bud-getprocessen er nødt til at gennemføre en sparerunde. Begrebet ”sparerunde” er ofte benyttet, men kanvære vanskeligt at definere. En sparerunde behøver ikke at være udtryk for en reel servicereduktion i for-hold til det gældende budget. Kommunerne er derfor blevet spurgt åbent, om der i forbindelse med budget2009 var en sparerunde, hvorefter de er blevet bedt om at angive, på hvilken måde, der var tale om bespa-relser.Tabel 22. Sparerunde i den politiske faseGennemførelse af sparerunde:Ja, der blev gennemført en sparerunde i den politiske faseNej, der blev ikke gennemført en sparerunde i den politiske faseI alt

Procent88 %12 %100 %

Der ses en tendens til, at de kommuner, der har angivet, at de gennemførte en sparerunde, tilsvarendeogså har angivet flere politiske målsætninger i budgetprocessen (jf. tabel 11). Noget tyder således på, at dervar flere politisk fastsatte mål i budgetprocessen i de kommuner, der har gennemført en sparerunde3.Af de 88 % af kommunerne, som gennemførte en sparerunde i den politiske fase, svarer 45 % af kommu-nerne, at sparerunden bestod af en udgiftsreduktion i forhold til første overslagsår for budget 2008 (somfor en stor del af kommunerne var udgangspunktet for budgettet), 39 % svarer, at sparerunden bestod afudgiftsreduktioner i forhold til tidligere teknisk budgetoplæg, 35 % af kommunerne svarer, at sparerundenbestod af en udgiftsreduktion i forhold til budgettet til 1. behandling, 25 % af kommunerne svarer, at spare-runden bestod af udgiftsreduktioner i forhold til budget 2008, mens 22 % svarer, at sparerunden bestod afet generelt fald i det generelle serviceniveau i forhold til budget 2008. En sparerunde i forhold til budget2008 betyder en egentlig økonomisk besparelse, mens en sparerunde i forhold til det gennemsnitlige ser-viceniveau kan være udtryk for, at de samlede udgifter i budgettet er uændrede, men at antallet af klienter,elever mv. stiger, således at udgifterne pr. enhed reelt reduceres.Tabel 23. Indhold i gennemførte sparerunderIndhold i sparerunde:Der var udgiftsreduktioner i forhold til overslagsår for budget 2008Der var udgiftsreduktioner i forhold til et tidligere teknisk budgetoplægDer var udgiftsreduktioner i forhold til budgettet til 1. behandlingDer var udgiftsreduktioner i forhold til budget 2008 (i faste priser)Der var et generelt fald i det gennemsnitlige serviceniveau i forhold til budget 2008AndetDer var mulighed for at sætte flere krydser.

Procent45 %39 %35 %25 %22 %3%

Realisering af sparerunderneEn sparerunde kan i budgetprocessen være meldt ud tidligt i forløbet, hvorved omfanget af sparerunden iden afsluttende politiske behandling kan ende med at blive reduceret.

3

Sammenhængen er signifikant på 0,1 Alpha-niveau med en gammaværdi på 0,421. Det vil sige, at vi med 90 % sikkerhed kan sige, at antallet afpolitiske mål har betydning for forekomsten af sparerunder.

20

KREVIKortlægning af de kommunale budgetprocesser

September 2009

Af de kommuner, der har svaret ja til, at der var en sparerunde i den politiske fase, svarer 14 % af kommu-nerne, at 0 – 20 % af sparerunden blev realiseret i det endelige budget, 5 % svarer, at 21 – 40 % af spare-runden blev realiseret i det endelige budget, 21 % af kommunerne svarer, at 41 – 60 % af sparerunden blevrealiseret, 23 % svarer, at 61 – 80 % af sparerunden blev realiseret, mens 37 % af kommunerne svarer, at 81– 100 % af sparerunden blev realiseret i det endelige budget. Det vil f.eks. sige, at af de kommuner, deroplevede en sparerunde (af en eller anden slags jf. tabel 22 og 23) i den politiske fase, oplever ca. 60 % afkommunerne, at over 60 % af sparerunden blev realiseret i det endelige budget.Tabel 24. Vurdering af hvor stor en andel af sparerunden, der blev realiseret i det endelige budgetRealiseringsgrad af sparerunde:81 - 100 %61 - 80 %41 - 60 %21 - 40 %0 - 20 %Procent37 %23 %21 %5%14 %Kumulativ %37 %60 %81 %86 %100 %

Det må således siges, at det er en relativt stor del af besparelserne, der viser sig at blive vedtaget i budget-tet.De vedtagne besparelser var ifølge tabellen nedenfor i 40 % af tilfældene i høj grad eller i nogen grad uud-møntede, mens besparelserne i 60 % af tilfældene i mindre grad eller slet ikke var uudmøntede. At bespa-relser er "uudmøntede" vil i denne sammenhæng sige, at det ikke ved budgetvedtagelsen er besluttet, hvil-ke konkrete handlinger, servicenedsættelser el. lign., der skal gennemføres for at realisere besparelsen.Tabel 25. Graden af uudmøntede besparelserUdmøntning af besparelser:De vedtagne besparelser var i høj grad uudmøntede (rammereduktioner/reduktionspuljer)De vedtagne besparelser var i nogen grad uudmøntede (rammereduktio-ner/reduktionspuljer)De vedtagne besparelser var i mindre grad uudmøntede (rammereduktio-ner/reduktionspuljer)De vedtagne besparelser var slet ikke uudmøntede (rammereduktioner/reduktionspuljer)I alt

Procent16 %24 %44 %16 %100 %

Nye tiltagI en politisk sammenhæng er det vanskeligt at forestille sig et budget gennemført uden, at der iværksættesnye tiltag.Denne undersøgelse viser da også, at dette er tilfældet i budget 2009. Der blev i budget 2009 i højere gradafsat midler til nye anlægstiltag end til nye driftstiltag. Således svarer 27 %, at der i høj grad eller i nogengrad blev afsat midler til nye driftstiltag, mens 61 % svarer, at der i høj grad eller i nogen grad blev afsatmidler til nye anlægstiltag. Der er altså et fåtal af kommuner, der ikke har afsat midler til nye tiltag.

21

KREVIKortlægning af de kommunale budgetprocesser

September 2009

Tabel 26. Midler til nye tiltag i budget 2009Midler til nye tiltag:I høj gradI nogen gradI mindre gradSlet ikkeI alt

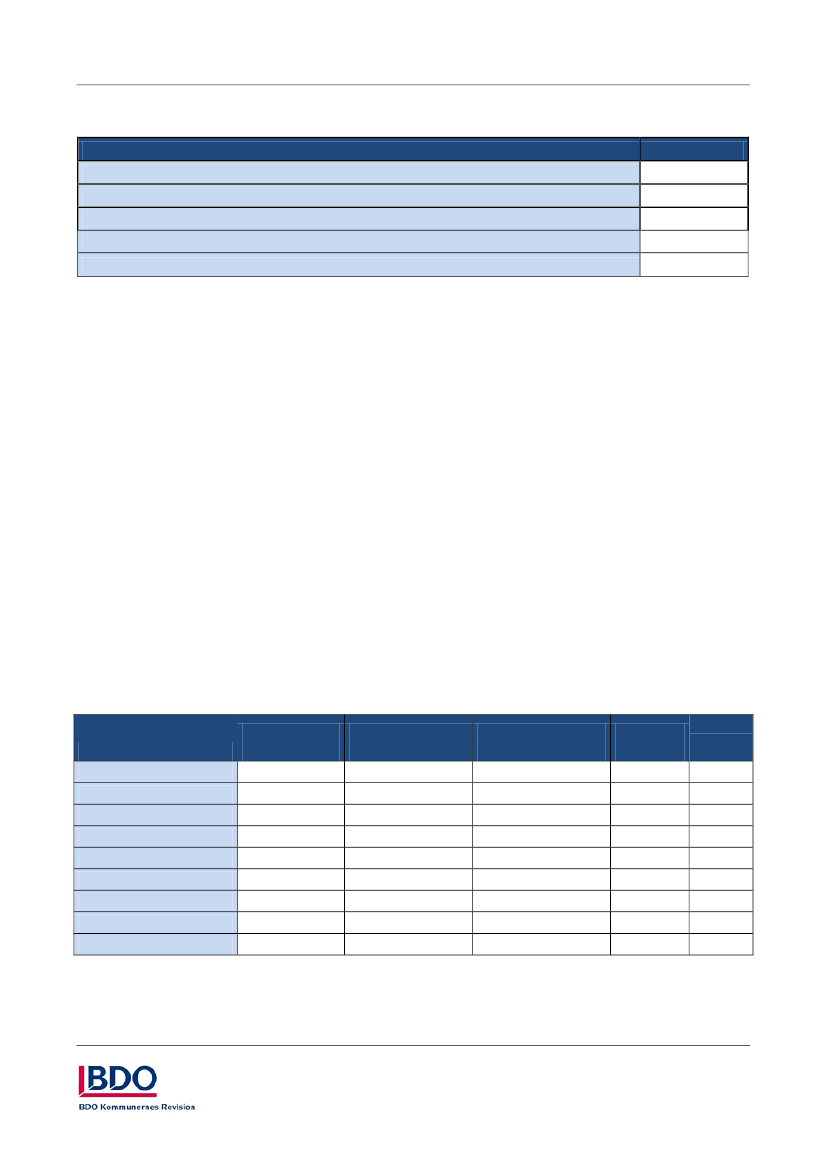

Driftstiltag Anlægstiltag4%18 %23 %43 %69 %35 %4%4%100 %100 %

Sammenholder man spørgsmålet om afsættelse af midler til nye tiltag med spørgsmålet om gennemførelseaf sparerunder, viser det sig, at det ikke har nogen betydning, om kommunen er i gang i med en sparerundei forhold til, om der er afsat midler til nye tiltag i budgettet. Også kommuner, der gennemfører sparerun-der, synes derfor at have afsat midler til nye tiltag.Der er i øvrigt heller ingen sammenhæng mellem, om man anvendte generelle rammereduktioner ellerrammereduktioner på udvalgte områder (tabel 7), samt om man benyttede et omstillingskatalog (tabel 19)og i hvor høj grad der blev afsat midler af til nye tiltag på budget 2009.SanktionslovgivningenEt flertal i Folketinget vedtog den 4. juni 2008 tre lovforslag omhandlende såvel kollektive som individuellesanktioner over for kommunerne4. Der var tale om en ”bagudrettet” sanktionsregel vedrørende regnskabs-resultaterne for 2008 for hhv. serviceudgifter og bruttoanlægsudgifter samt to ”fremadrettede” regler, derfra og med kommunernes budgetlægning for 2009 skal sikre aftaleoverholdelse i forhold til skatteudskriv-ningen og det budgetterede udgiftsniveau. Den fremadrettede del kan medføre økonomiske sanktioner vedforhøjelse af den samlede skatteudskrivning ud over det aftalte og ved en overskridelse af det aftalte ud-giftsniveau.Det må forventes, at den fremadrettede del af sanktionslovgivningen har betydet en ændring af såvel selvebudgetprocessen som resultatet af budgetlægningen for en del kommuner. Som vist i tabellen nedenfor erde fleste kommuner da også helt eller delvist enige i, at sanktionslovgivningen fik afgørende betydning forbudgetprocessen i deres egen kommune. Det ses også, at servicevækstrammen og skattestoppet havde lidtstørre betydning for budgetprocessen end anlægsrammen havde.Tabel 27. Sanktionslovgivningens betydning for budgetprocessen i egen kommuneSanktionslovgivningens betydning:Helt enigDelvist enig Delvist uenig Helt uenig TotalSkattestoppet fik afgørende betydning43 %31 %18 %8 % 100 %Servicevækstrammen fik afgørende betydning42 %34 %16 %8 % 100 %Anlægsrammen fik afgørende betydning30 %38 %16 %16 % 100 %Tendensen man ser, når man kigger på sanktionslovgivningens betydning for budgetprocessen, er stort setden samme, når man ser på budgetresultatet. Det vil sige, at langt de fleste kommuner er helt eller delvistenige i, at sanktionslovgivningen fik afgørende betydning for budgetresultatet, mens servicevækstrammenog skattestoppet havde lidt større betydning for budgetresultatet, end anlægsrammen havde.

4

Lov nr. 478 Lov om regulering af statstilskuddet til kommunerne i 2009 af 17. juni 2008, lov nr. 548 Lov om ændring af lov om kommunal udligningog generelle tilskud til kommuner af 17. juni 2008 og lov nr. 477 Lov om nedsættelse af statstilskuddet til kommuner ved forhøjelser af den kom-munale skatteudligning af 17. juni 2008.

22

KREVIKortlægning af de kommunale budgetprocesser

September 2009

Tabel 28. Sanktionslovgivningens betydning for budgetresultatet i egen kommuneSanktionslovgivningens betydning:Servicevækstrammen fik afgørende betydningSkattestoppet fik afgørende betydningAnlægsrammen fik afgørende betydningHelt enig Delvist enig44 %39 %27 %29 %36 %39 %Delvist uenigHelt uenig Total17 %10 % 100 %17 %8 % 100 %18 %16 % 100 %

BorgmestermøderneI forbindelse med sanktionslovgivningen blev der afholdt såkaldte ”borgmestermøder”, som i KL-regi havdetil formål at understøtte opnåelsen af et samlet budgetresultat, der lå inden for rammerne af det aftalte.Stort set alle landets borgmestre deltog i møderne, der blev afholdt i august og september 2008.Undersøgelsen viser – ikke overraskende - at langt de fleste kommuner er helt eller delvis enige i, at borg-mestermøderne havde afgørende betydning for såvel anlægsbudgettet, skatten, servicevækstrammen ogfor budgetprocessen i egen kommune. Resultaterne viser også, at borgmestermøderne havde relativt størstbetydning i forbindelse med processen for budgettet. Her svarede hele 73 % af kommunerne, at de er helteller delvist enig i, at borgmestermøderne fik afgørende betydning.Tabel 29. Borgmestermødernes betydning for budgettet i egen kommuneBorgermestermøders betydningHelt enig Delvist enig Delvist uenig Helt uenig I altBorgmestermøderne fik afgørende be-tydning for anlægsbudgettet20 %46 %16 %18 %100 %Borgmestermøderne fik afgørende be-tydning for skatten24 %43 %22 %11 %100 %Borgmestermøderne fik afgørende be-tydning for Servicevækstrammen20 %42 %23 %15 %100 %Borgmestermøderne fik afgørende be-tydning for processen i forbindelse medbudgettet23 %51 %18 %8%100 %

23

KREVIKortlægning af de kommunale budgetprocesser

September 2009

Evaluering af budgetprocessenDet betragtes normalt som værende god praksis, at væsentlige processer, der udføres løbende, undergivesen eller anden form for formel evaluering i bestræbelserne på at forbedre processen. Kommunerne er der-for også blevet spurgt, om der anvendes administrativ og/eller politisk evaluering af budgetprocessen.Besvarelserne viser, at der i 85 % af kommunerne er foretaget en evaluering af budgetprocessen. I 53 % afde kommuner, der foretog en evaluering, har evalueringen både været politisk og administrativ. I 40 % afde kommuner, hvor der er foretaget en evaluering, har denne kun været administrativ, mens det kun er i 4% af kommunerne, hvor evalueringen udelukkende har været foretaget politisk. I 15 % af kommuner er derikke blevet gennemført en evaluering af budgetprocessen.Tabel 30. Evaluering af budgetprocessen for 2009EvalueringDer er foretaget evalueringDer er ikke foretaget evaluering

Procent85 %15 %

Tabel 31. EvalueringsformEvalueringDer er både foretaget en politisk og en administrativ evalueringDer er kun foretaget en administrativ evalueringDer er kun foretaget en politisk evaluering

Procent53 %40 %6%

Opbakning til det endeligt vedtagne budgetVi har i undersøgelsen spurgt til opbakningen i kommunalbestyrelsen til det endelige budget. Hensigtenmed spørgsmålene har været at kortlægge graden af ”budgetforlig” i kommunerne. Budgetforlig defineresformodentligt traditionelt forskelligt i kommunerne, og det er derfor ganske vanskeligt at afdække begre-bet budgetforlig uden at have en nærmere dialog med de adspurgte.Vi har derfor – i et forsøg på at afdække opbakningen til budgettet - valgt at spørge til det antal kommunal-bestyrelsesmedlemmer, der ”stod bag det endelige budget”. Det er vores forventning, at vi med spørgsmå-let rammer ”budgetforlig” bedst muligt i forhold til undersøgelsesformen.Konkret har vi spurgt den ansvarlige for budgetprocessen hvor mange medlemmer, der er i kommunalbe-styrelsen, og hvor mange, der stod bag det endeligt vedtagne budget for 2009.Tabel 32. Andel af kommunalbestyrelsen, der stod bag det endeligt vedtagne budget for 2009Andel der stod bag det endeligt vedtagne budgetProcentKumulativ %51- 60 %16 %16 %61-70 %4%20 %71-80 %12 %32 %81-90 %10 %42 %91-100 %58 %100 %

24

KREVIKortlægning af de kommunale budgetprocesser

September 2009

I næsten 60 % af kommunerne står 91 % af kommunalbestyrelsen eller flere bag det vedtagne budget. Derses således en markant tendens til, at budgettet vedtages med et stort flertal i kommunerne. Det viser sigdog, at budgettet vedtages af en større andel af kommunalbestyrelsens medlemmer i Jylland og på Fyn endpå Sjælland. Vi kan således med forholdsvis stor statistisk sikkerhed konkludere, at hvor i landet kommu-nerne er placeret, har betydning for, hvor en stor del af kommunalbestyrelsen, der vedtog det endeligebudget5. Der er ingen sammenhæng mellem opbakningen til det endeligt vedtagne budget for 2009 ogkommunestørrelse, og om kommunerne er sammenlægnings- eller ikke-sammenlægningskommune.Tabel 33. Andel, der stod bag det endelige budget fordelt på regionerAndel, der stod bag det endeligt Region Nordjylland, Midtjylland Region Sjælland og Hovedstadenvedtagne budgetog Syddanmark51-70 %18 %24 %71-90 %13 %34 %91-95 %3%3%96-100 %66 %39 %I alt100 %100 %

5

Sammenhængen er signifikant på 0,05 Alpha-niveau med en gammaværdi på 0,381. Det vil sige, at vi med 95 % sikkerhed kan sige, at det regionaletilhørsforhold har betydning for variationen i andelen, der stod bag det endelige budget.

25