Erhvervsudvalget 2008-09

ERU Alm.del Bilag 343

Offentligt

Forbrugerredegørelse2009

September 2009

Forbrugerredegørelse2009

Forbrugerredegørelse 2009Publikationen kan bestilles hos: ForbrugerstyrelsenPublikationen kan også downloades på Forbrugerstyrelsens hjemmeside: www.forbrug.dkOplag: 800Pris: 150 kr. + forsendelseISBN: 978-87-7408-718-2ISSN:1603-3523Layout og grafisk produktion:Schultz GrafiskTrykt i Danmark, september 2009Billedmateriale: ScanpixForbrugerstyrelsenAmagerfælledvej 562300 København STlf.: 3266 9000[email protected]www.forbrug.dkRedegørelsen er udarbejdet af ForbrugerstyrelsenHovedbidragsyderne til de enkelte kapitler er:Kapitel 1:Forbrugerforholdene i Danmark 2009: Line Mouritsen Villadsen / Jens MølbjergLund PedersenKapitel 2:Rådgivning i forbindelse med forbrugerens køb af elektronik: Thomas Dethlefsen /Jakob Møller Fjorback ChristensenAppendiks:Forbrugerundersøgelser 2009: Line Mouritsen Villadsen

side 3

ForordForbrugerredegørelse 2009 viser, at forbrugerforholdene i Danmark er godeog bedre end tidligere år. Forbrugernes mulighed for at træffe oplyste for-brugsvalg er styrket i og med, at gennemsigtigheden er øget. Endvidere erforbrugernes tillid til markederne øget. Samlet betyder den øgede gennem-sigtighed og tillid mere effektive og velfungerende markeder.Men Forbrugerredegørelse 2009 viser også større bevægelser i markedernesplacering i ForbrugerForholdsIndekset (FFI) end tidligere. Flere brancher –bl.a. på det finansielle område – er faldet markant i indekset. Dette er medstor sandsynlighed et resultat af den finansielle og økonomiske krise.Resultaterne i årets redegørelse giver en indikation af, hvilke markeder derbør få den største opmærksomhed i den kommende tid – fra myndigheder, ibrancher og virksomheder samt hos forbrugerne.Det er mit håb, at Forbrugerredegørelse 2009 vil blive vel modtaget og brugtaktivt i det kommende års bestræbelser på at sikre danske forbrugere for-hold, der er blandt de bedste i Europa.

Tanja FranckDirektør i Forbrugerstyrelsen

side 4

indholdsfortegnelseForord, s.3indholdsfortegnelse, s.4indledning, s.6Temaer og indhold i Forbrugerredegørelse 2009, s.7

Kapitel 1 – Forbrugerforholdene i danmark 2009, s.8Sammenfatning og anbefalinger, s.9Traditionelle markeder med de bedste og dårligste forbrugerforhold –2009, s.181.3Fritvalgsmarkeder, s.301.4Evaluering af Forbrugerforholdsindekset, s.311.5Nye målinger af de europæiske forbrugerforhold, s.34Bilag 1.1 FFI-tabeller, s.44Bilag 1.2 Metode for FFI 2009, s.481.11.2

Kapitel 2 – Rådgivning i forbindelse med forbrugerens køb afelektronik, s.542.12.22.32.42.52.62.7Sammenfatning og anbefalinger, s.55Markedet for elektronik, s.57Sådan er reglerne, s.58Når elektronikken giver problemer, s.61Forbrugerstyrelsens samarbejde med branchen om forbedringer afvilkårene på markedet, s.63Forbrugerne oplever stadig problemer på området, s.64Forbrugernes vurdering af køb af elektronik, s.67

Appendiks: – Forbrugerundersøgelser 2009, s.90

side 5

side 6

FoRbRugeRRedegøRelse 2009

indledning

FoRbRugeRRedegøRelse 2009

side 7

Forbrugerredegørelse 2009 viser, at forbrugerforholdene i Danmark generelter blevet bedre sammenlignet med sidste år. Dermed fortsætter flere års ud-vikling mod stadigt bedre forbrugerhold. Men trods den samlede stigning erder markeder, som har opnået en markant dårligere bedømmelse end sidsteår. Her kan der med fordel gøres en ekstra indsats for at skabe bedre forbru-gerforhold.

Temaer og indhold i Forbrugerredegørelse 2009I kapitel 1 præsenteres årets ForbrugerForholdsIndeks (FFI), der er en må-ling af forbrugerforholdene på 57 markeder i Danmark. Der måles på enkelt-indeksene gennemsigtighed, tillid og klageforhold, og på den baggrund op-listes markederne i det samlede FFI. Dette års FFI viser, at forbrugerforholdenei Danmark er forbedret i forhold til sidste år. Dog er der sket store bevægel-ser i indekset, og flere brancher er faldet markant.I kapitel 2 undersøges markedet for forbrugerelektronik. Elektronik er blevethvermandseje, og langt de fleste forbrugere er mange gange dagligt i berø-ring med elektronik af den ene eller anden art. I kapitlet undersøges rådgiv-ningen i forbindelse med køb af forbrugerelektronik, hvordan tilfredshedener med denne, og hvor stor tilliden er til rådgivningen. Endvidere undersøgesen række af de forhold, der i offentligheden har været debatteret i forhold tilforbrugerelektronik, herunder salget af tillægsforsikringer og forretninger-nes reklamationsbehandling.

side 8

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

Kapitel 1Forbrugerforholdene i danmark 2009

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 9

ForbrugerForholdsIndekset (FFI) 2009 viser, at forbrugerforholdene i Dan-mark samlet set opleves som gode. Igen er indekset steget lidt i forhold tilmålingen året før. I modsætning til tidligere år er der en del bevægelse i in-dekset. Hele 13 markeder har således rykket sig 10 pladser eller mere.FFI er et samlet mål for forbrugerforholdene på 57 danske markeder; 51traditionelle markeder og seks fritvalgsmarkeder1.FFI består af forbrugernes vurdering af markedernes gennemsigtighed ogden tillid, de har til markederne, samt Forbrugerstyrelsens undersøgelser afklageforhold på markederne. Alle tre dele vurderes på en skala fra 0 til 10.2FFI viser, hvor der er særligt gode forbrugerforhold målt på de tre parame-tre, men også hvor behovet og mulighederne for forbedring er størst.De danske forbrugerforhold kan også ses i forhold til andre lande. EU-Kom-missionen præsenterede i januar 2009 det andet europæiske ’ConsumerMarkets Scoreboard’.3Det vil sige en slags forbrugerpointtavle, der på nog-le punkter er sammenlignelig med det danske FFI.

1.1

sammenfatning og anbefalingerForbrugerundersøgelser 20094viser, at dette års gennemsnitlige vurderingpå ForbrugerForholdsIndekset (FFI) er 7,00 på en skala fra 0 til 10. Alle deundersøgte markeder er placeret i den bedste halvdel af skalaen, hvilket gi-ver et samlet billede af, at forbrugerforholdene i Danmark er gode.Sammenholdt med FFI for 2008 er forbrugerforholdene blevet lidt bedre, idetder ses en stigning i det samlede FFI på 0,13. Det er stigninger på indeksenefor gennemsigtighed og tillid, der er årsagen til den samlede stigning i FFI. Ilighed med sidste år er den største stigning sket på indekset for gennemsig-tighed. Klageindekset ligger stort set på samme niveau som sidste år.5Forbrugerundersøgelser 2009 viser også, at forbrugerne vurderer deres tillidtil de traditionelle markeder højere, end de vurderer gennemsigtigheden. På

123

Fritvalgsmarkederne er gymnasier, skoler, sygehuse, læger, børnepasning/dagtilbud og ældrepleje.Dog indgår der ikke klagetal for fritvalgsmarkederne.Europa-Kommisionen, The Consumer Markets Scoreboard. 2nd edition (Luxembourg: European Communities,2009). Se eventuelt: http://ec.europa.eu/consumers/strategy/docs/2nd_edition_scoreboard_en.pdf.

4

Capacent Epinion har på vegne af Forbrugerstyrelsen gennemført en telefonisk surveyundersøgelse blandt 5.109forbrugere, som tilsammen har vurderet i alt 57 markeder. Disse surveydata inkorporeres sammen med en analyseaf oplysninger om klageforhold i Forbrugerstyrelsens model for ForbrugerForholdsIndeks (FFI). For yderligereinformation om FFI og Forbrugerundersøgelser 2009 se bilag 1.2 samt Appendiks.

5

Stigningen på indekset for gennemsigtighed udgør 0,21. Forbrugertillidsindekset er steget med 0,07, mens klage-forholdsindekset er steget med 0,01.

side 10

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

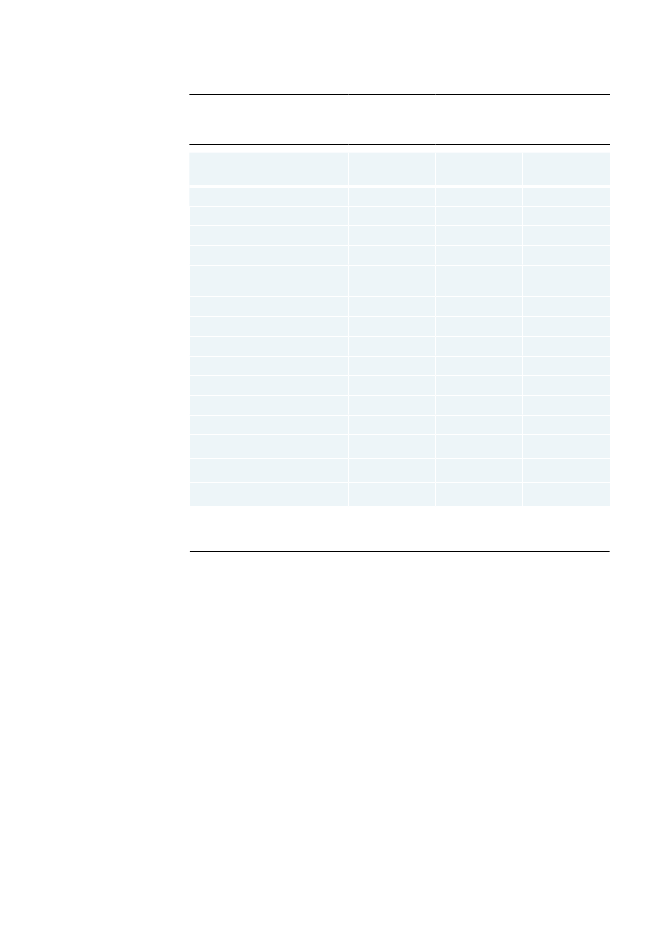

en skala fra 0 til 10 er gennemsnittet på indekset for forbrugertillid 7,23,mens gennemsnittet for indekset for gennemsigtighed er 6,60.6I forhold til sidste års undersøgelser er der kommet større spredning i indek-set: Den højeste FFI-score i 2009 er 8,01 (mod 7,84 i 2008), og den lavesteer 5,94 (mod 5,99 i 2008).FFI-gennemsnittet for de bedste markeder er steget: De bedste 12 markederer i år gennemsnitligt blevet vurderet til 7,59 i FFI (7,42 i 2008).Tabel 1.1Markeder med den højeste placering i FFI 2009Markeder med højeste placering i 2009Biograf, teater og musikBøgerCykler og knallerterHotel og campingpladserMøbler og boligudstyrPakkerejser/charterrejserBilsynHårde hvidevarerElektrikerarbejdeA-kasserBenzin/brændstof og tankstationerDyrlægerKilde: Forbrugerundersøgelser 2009, Forbrugerstyrelsen.

Markederne i tabellen er sorteret efter det antal gange, de har figureret i denhøjest placerede gruppe i det samlede FFI. De øverste har været i toppen flestgange. Når mere end ét marked har været i toppen samme antal gange, stårde i alfabetisk rækkefølge. Det enkelte markeds præcise placering i gruppenkan derfor ikke aflæses af tabellen.Toppen af FFI er kendetegnet ved, at:■det er første gang, så mange forskellige sektorer er repræsenteret i dennedel af FFI, dog er varemarkeder igen meget dominerende■8 af de 12 markeder i toppen af FFI er gengangere fra toppen sidste år.Markederne for a-kasser, elektrikerarbejde, dyrlæger samt benzin/brænd-stof og tankstationer er nye i gruppen.

6

Indekset for klageforhold på de traditionelle markeder er 4,67 (mod 4,66 sidste år). Fritvalgsmarkederne vurderesikke på klageforhold.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 11

FFI-gennemsnittet for dårligste markeder er også steget: De dårligste 12markeder er i år gennemsnitligt blevet vurderet til 6,33 (6,21 i 2008).7

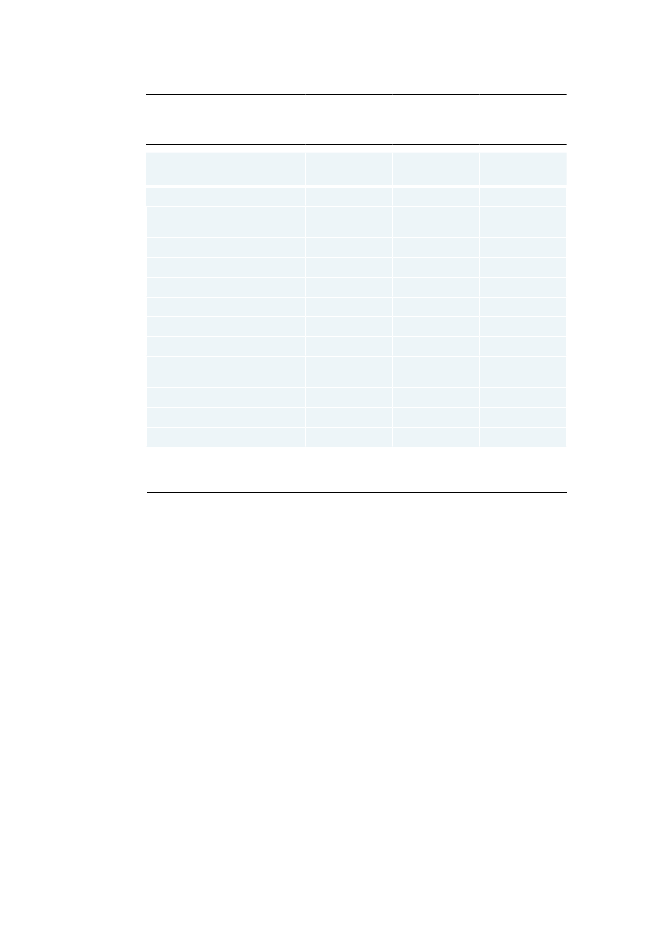

Tabel 1.2Markeder med den laveste placering i FFI 20097Markeder med laveste placering i 2009AdvokaterPengeinstitutterSolcentreTelefonabonnementer, samtaleafgifter og internetEnergiforsyningAutoreparationFødevarerPensionsselskaberPersonlige plejeprodukter, kosmetik og håndkøbsmedicinReceptpligtig medicinRengøringshjælpKilde: Forbrugerundersøgelser 2009, Forbrugerstyrelsen.

Markederne, som opnår de laveste placeringer i FFI, er kendetegnet ved, at:■der i bunden er flere forskellige sektorer repræsenteret end i toppen afFFI. Dog er sektorerne forsyningsvirksomheder og finansielle ydelserdominerende.■8 af de 12 markeder i nederste kvartil også havde en bundplacering sidsteår. De fire nye i år er markederne for pengeinstitutter, advokater, telefon-abonnementer, samtaleafgifter og internet samt solcentre.8Placeringen af de enkelte markeder i FFI 2009 har ændret sig mere, end dethar været mønstret de tidligere år. 13 af de 51 traditionelle markeder harbevæget sig 10 pladser eller mere i enten op- eller nedadgående retning,hvilket giver en ikke hidtil set bevægelse i indekset.9Følgende markeder har bevæget sig 10 pladser eller mere:

7

Markederne i tabellen er sorteret efter det antal gange, de har figureret i den lavest placerede gruppe på det sam-lede FFI. De nederste har været i bunden flest gange. Når mere end ét marked har været i bunden samme antalgange, står de i alfabetisk rækkefølge. Det enkelte markeds præcise placering i gruppen kan derfor ikke aflæsesaf tabellen.

89

For yderligere informationer om markederne i bunden af FFI se tabel 1.4.For nogle af markederne skyldes en del af ændringen mindre ændringer i datagrundlaget, eksempelvis mere præ-cise opgørelser over klagerne på visse markeder. Dette gør sig gældende for tandlæger, flytransport, vvs-arbejdeog solcentre. Disse markeder har dog også uden korrektioner bevæget sig voldsomt i indekset.

side 12

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

Figur 1.1Markeder, der har bevæget sig 10 pladser eller mere

Markeder hvis placering er forbedret med 10 pladser eller mereDyrlægerBiler og motorcyklerA-kasserVVS-arbejdeBriller og kontaktlinser1101620263040504163041482033

9

Placering i FFIMarkeder hvis placering er forværret med 10 pladser eller mereSolcentreIsenkram, byggematerialer,maling og tapetTandlægerAdvokaterAvis- og tidsskrifts-abonnementerFlytransportPengeinstitutterTelefonabonnementer,samtaleafgift og Internet120082009102030Placering i FFI101222243138404148507182824273440

49

Kilde: Forbrugerundersøgelser 2008 – 2009, Forbrugerstyrelsen.

Såvel gennemsigtighed som forbrugertillid er også målt på seks fritvalgs-markeder: Børnepasning/dagtilbud, skole, gymnasium, læge, sygehus ogældrepleje. Det samlede FFI for fritvalgsmarkederne svarer til sidste års må-linger og ligger på 6,48 sammenlignet med sidste års 6,47. Dermed fasthol-des den stigning, der sidste år afbrød en ellers faldende tendens.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 13

Det samlede FFI på fritvalgsmarkederne er lavere end det samlede FFI på detraditionelle markeder (6,48 mod 6,91).10Den forskel skyldes – lige somsidste år – primært, at gennemsigtigheden på fritvalgsmarkederne vurderesvæsentligt lavere end på de traditionelle markeder.I overensstemmelse med mønstret på de traditionelle markeder viser resulta-terne for fritvalgsmarkederne, at forbrugertilliden vurderes væsentligt højereend gennemsigtigheden. Tilliden er stort set stabil siden sidste år og ligger på7,51. Tilliden på fritvalgsmarkederne er igen i år højere end på de traditio-nelle markeder (7,23).Resultaterne af dette års FFI peger på, at forbrugerforholdene i Danmarksamlet set bliver stadigt bedre. Imidlertid peger resultaterne også på, at derfortsat er plads til forbedringer.Samtlige markeder i FFI’s nederste kvartil er kendetegnet ved forholdsvistdårlige forbrugerforhold. En generel indsats fra de relevante brancher vilkunne forbedre forbrugerforholdene.Særlig opmærksomhed kan med fordel rettes mod de markeder, som harbevæget sig markant i nedadgående retning i FFI siden sidste år samt er lavtplaceret i FFI. Der ses en markant negativ udvikling på markederne for ad-vokater, pengeinstitutter, telefonabonnementer, samtaleafgifter og internetsamt solcentre. Alle fire markeder ligger i år i nederste kvartil. Herudover fårlægerne og ældreplejen i fritvalgsindekset dårlige placeringer på baggrundaf fald dette år.Undersøgelsen viser, at forbrugerforholdene i Danmark kan styrkes ved, at:■advokatbranchen iværksætter initiativer, der øger forbrugernes tillid ogskaber større åbenhed omkring ydelser og prisdannelse,■pengeinstitutterne genvinder forbrugernes tillid, særligt i forbindelsemed forbrugerbeskyttelse,■teleindustrien styrker gennemsigtigheden på markedet og adresserer for-brugernes tillidsmæssige forbehold,■solariebranchen arbejder med at forbedre forbrugernes tillid til markeds-føringen og til at konkurrencen fungerer på markedet,■lægerne øger gennemsigtigheden og vurderer behovet for tillidsskabendetiltag, samt ved at■ældreplejen adresserer en forbedring af åbenheden omkring ydelserne påmarkedet samt en forventningsafstemning mellem udbyder og bruger.Kort beskrivelse af FFI

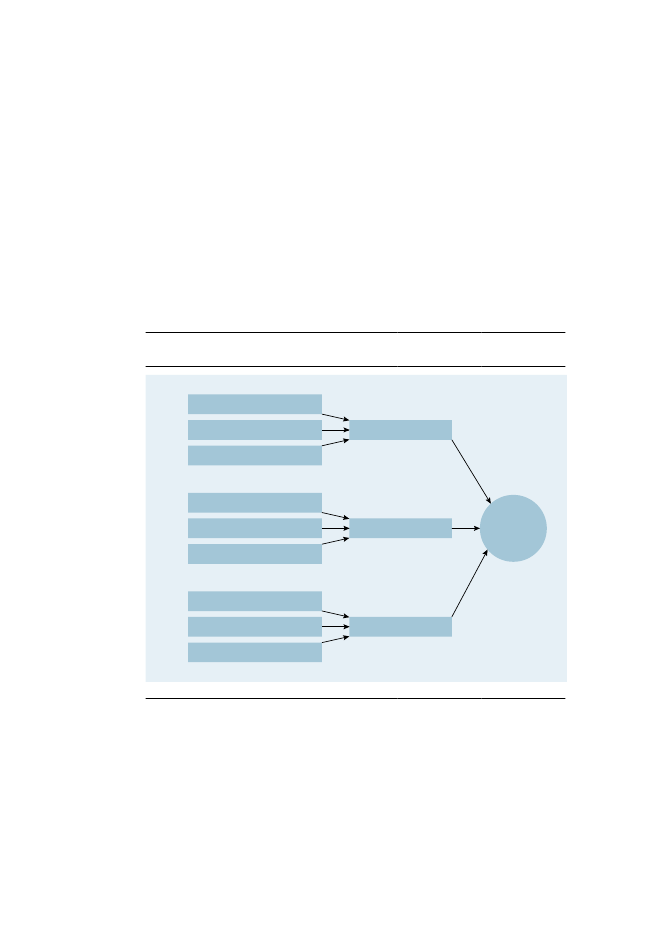

ForbrugerForholdsIndekset (FFI) er et redskab, der giver et overblik over degenerelle forbrugerforhold og et billede af en række markeder i relation til10 Klageforhold vurderes ikke for fritvalgsmarkederne. Derfor indgår klageforhold heller ikke i FFI for de traditio-nelle markeder, når FFI sammenlignes her.

side 14

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

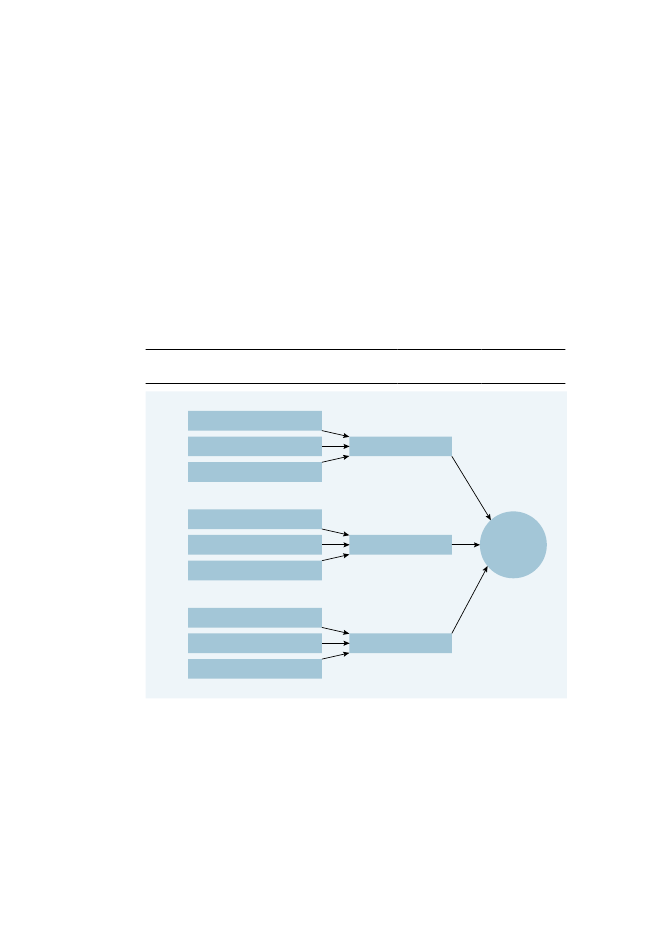

hinanden. Markeder med en høj placering i FFI er karakteriseret ved for-holdsvist gode forbrugerforhold. Omvendt er markeder, der placerer sig lavti FFI, kendetegnet ved mindre gode forbrugerforhold. Dermed giver indek-set en indikation af, hvor der er størst behov for at forbedre forbrugerforhol-dene eller alternativt informere forbrugerne bedre.11Dette afsnit er en kortbeskrivelse af enkeltindikatorerne i FFI. For yderligere metodebeskrivelsese bilag 1.2.Ud fra et forbrugersynspunkt har særligt tre faktorer betydning for, om etmarked har gode forbrugerforhold. Det drejer sig om forbrugertillid, gen-nemsigtighed og klageforhold. De tre enkeltindeks måles på en skala fra 0 til10 og danner tilsammen ForbrugerForholdsIndekset – FFI. I figuren neden-for ses de indikatorer, der udgør baggrunden for FFI.12Figur 1.1ForbrugerForholdsIndeks (FFI)

Forbrugertillid

1. Forventninger2. Markedsføring3. ForbrugerbeskyttelseForbrugertillid

Gennemsigtighed

4. Sammenlignelighed5. Prisoplysning6. KonkurrenceforholdGennemsigtighedFFI

Klageforhold

7. Tvistløsning8. Klagetrend9. EfterlevelseKlageforhold

Kilde: Forbrugerundersøgelser 2006 – 2009, Forbrugerstyrelsen.

Forbrugertillid

For at forbrugerne skal have gode forhold, er det væsentligt, at de kan havetillid til kvaliteten af produkter og ydelser på markedet samt tillid til, at virk-somheder og brancher overholder regler, standarder og lovgivning.

11

FFI kan ikke anvendes til at vurdere, om kvaliteten af produkterne og ydelserne på et marked er høj eller lav.

12 Redegørelsens resultater bygger på ikke-vægtede data. For beskrivelse af de underliggende målepunkter se bilag1.2.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 15

I FFI måles forbrugertilllid via forbrugersurveys. Forbrugerne har vurderet,om varerne på markedet lever op til det forventede (forventninger), om virk-somhederne markedsfører sig på troværdig vis (markedsføring), samt om deoverholder de regler, der skal beskytte forbrugeren (forbrugerbeskyttelse).gennemsigtighed

Gode forbrugerforhold forudsætter gennemsigtighed med hensyn til pris,kvalitet og konkurrence. Forbrugerne har de bedste vilkår, hvis de relativtnemt kan få overblik over udbud, priser og kvalitet på markedet – og samti-dig opleve, at der er konkurrence.I FFI måles et markeds gennemsigtighed via forbrugersurveys, hvor forbru-gerne besvarer spørgsmål, der relaterer sig til gennemsigtighed. Her har for-brugerne vurderet, hvor let eller svært det er at sammenligne pris og kvalitet(sammenlignelighed), hvorvidt konkurrencen på markedet sikrer fair priser(konkurrenceforhold), og om der er gode muligheder for at få oplysningerom pris (prisoplysning).Klageforhold

For at sikre forbrugerne bedst muligt er det vigtigt, at der eksisterer effektiveklagebehandlingssystemer, som både forbrugere og virksomheder anerken-der. Det kan medvirke til at skabe tryghed for forbrugerne, fordi de ved, at dekan få hjælp til at løse en eventuel strid med en forretningsdrivende. For denenkelte branche giver klagenævnet mulighed for en løbende evaluering afforretningsmetoderne.I FFI måles klageforhold ved, at hvert marked gives point, alt efter hvordanden faktiske situation er vedrørende følgende tre forhold: Tvistløsning, efter-levelse og klagetrend.13Tvistløsning handler om, hvorvidt der er mulighedfor at få en klage behandlet ved et klagenævn og efterfølgende få fx pris-nedslag eller en erstatningsvare eller -ydelse. Efterlevelse handler om, hvor-vidt en given branche altid efterlever afgørelserne, når forbrugerne får med-hold, eller om det alene er en del af afgørelserne, som efterleves. Klagetrender et mål for, om der i de seneste fem år har været et stigende eller faldendeantal klager.Ankenævnet for bus, tog og metro er i januar 2009 blevet oprettet som etgodkendt, privat ankenævn. Dermed vil markedet for offentlig transport fra2010 score bedre på enkeltindekset for klageforhold. Ændringen har imidler-tid ikke betydning for dette års FFI.Den Danske Dyrlægeforening har i juni 2008 fået godkendt Ankenævn forDyrlæger af økonomi- og erhvervsministeren. Dette har stor betydning for

13

Mange brancher har oprettet nævn, der behandler forbrugerklager. Klagestatistikker indberettes af disse privateklagenævn og af Forbrugerklagenævnet (der i tilfælde, hvor der intet privat nævn er, træffer afgørelse).

side 16

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

dyrlægernes placering i dette års FFI, idet markedet har bevæget sig 39 plad-ser opad og nu ligger i første kvartil.Ankenævnet for biler er oprettet pr. 3. december 2007, og markedet for bilerog motorcykler får derfor for første gang i år point for at have et privat anke-nævn. Det er en del af årsagen til, at markedet for biler og motorcykler i årligger på en 20. plads i forhold til sidste års 33. plads.Forbrugerforhold i sektorer

De 51 traditionelle markeder er inddelt i syv sektorer:■■■■■■■Transport (tre markeder)Varer (17 markeder)Andre tjenesteydelser (ni markeder)Liberale erhverv (seks markeder)Håndværksydelser (otte markeder)Finansielle tjenesteydelser (fem markeder)Forsyningsvirksomhed (tre markeder)14

Hverken i det samlede FFI eller i de tre enkeltindeks er der statistisk belægfor at rangordne de syv sektorer. Sektorbeskrivelserne vil imidlertid bliveanvendt, hvor de bidrager til beskrivelsen af resultaterne af Forbrugerunder-søgelser 2009.

14 For at se hvilke markeder der hører under de forskellige sektorer se tabel 1.15 til 1.21 i bilag 1.1.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 17

Boks 1.1Mere om markedernes placering i FFI

Målingerne i FFI resulterer i en liste af markeder ordnet efter markedernes pla-cering på skalaen 0 til 10. Markeder, der placerer sig i den høje ende af FFI, gørdet, fordi indikatorerne (for tillid, gennemsigtighed og klager) samlet set pegeri retning af gode forbrugerforhold. Omvendt med markeder der ligger i denlavere ende af skalaen.Markedernes indbyrdes placering i FFI er forbundet med en vis usikkerhed.Derfor giver FFI ikke grundlag for at udpege én vinder eller én taber blandt deundersøgte markeder. For at tage højde for den usikkerhed, der er forbundetmed enkeltmarkeders relative placering i FFI, opereres der med fire kvartilerinden for det samlede indeks. Kvartilerne er fire grupper, der deler de 51 marke-der i tilnærmelsesvis lige store grupper.De fire kvartiler er:1. Markeder med gode forbrugerforhold. (De relativt bedste markeder – det vilsige de markeder, som indtager de 12 øverste pladser i FFI).2. Markeder med potentielt gode forbrugerforhold.3. Markeder med potentielt dårlige forbrugerforhold.4. Markeder med dårlige forbrugerforhold. (De relativt dårligste markeder – detvil sige de markeder, som indtager de 12 nederste pladser i FFI).Der er statistisk signifikant forskel på gennemsnittene i de forskellige kvartiler.Det betyder, at man statistisk kan vise, at forskellen på kvartilerne ikke er entilfældighed, men skyldes, at de rent faktisk vurderes forskelligt af forbrugerne.Inden for hvert kvartil og i grænseområderne mellem kvartilerne er der imidlertidtypisk så små forskelle på vurderingerne, at sammenligninger bør ske med storforsigtighed.Det overordnede fokus for nærværende undersøgelse er det øverste og nederstekvartil. Markederne, der placerer sig i de mellemste to kvartiler, er i udgangs-punktet ikke behandlet nærmere.Markeder, der har flyttet sig mere end 10 pladser i op- eller nedadgående ret-ning, vil blive kommenteret uafhængigt af deres placering i kvartilerne.

betydningen af en dårlig placering i FFi

Alle værdierne i FFI ligger over middel, og forbrugerforholdene i Danmarkmå derfor generelt betegnes som gode. Derfor betyder en forholdsmæssigtdårlig placering i FFI ikke nødvendigvis, at forbrugerne oplever decideretdårlig gennemsigtighed, har lav tillid, eller at varerne og ydelserne på mar-kedet er dårlige. Det betyder, at der er rum for forbedring set i forhold til deandre markeder.Undersøgelserne og udarbejdelsen af FFI repræsenterer et øjebliksbillede af,hvordan forbrugerforholdene ser ud på det tidspunkt, hvor undersøgelserneer foregået (marts 2009). Derfor kan der være markeder, hvor forbrugertil-liden, gennemsigtigheden eller klageforholdene er forbedrede/forværrede,

side 18

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

siden resultaterne blev opgjort. Den almindelige dækning i pressen af for-brugerforholdene på forskellige markeder kan eksempelvis løbende påvirkeforbrugernes tillid og opfattelse af gennemsigtighed.

1.2

Traditionelle markeder med de bedste og dårligsteforbrugerforhold – 2009FFI viser overordnet, at der gennemsnitligt er sket en forbedring af forbru-gernes vurdering af forholdene på de traditionelle markeder i Danmark:15FFI er steget fra 6,87 i 2008 til 7,00 i 2009. Stigningen skyldes, at indeksenefor gennemsigtighed og tillid er steget. Indekset for klageforhold er stort setuændret.FFI består af forbrugernes vurdering af markeders gennemsigtighed og dentillid, de har til markederne, samt Forbrugerstyrelsens undersøgelser af kla-geforhold på markederne. Alle tre dele vurderes på en skala fra 0 til 10.I de følgende afsnit analyseres 1. og 4. kvartil – altså de henholdsvis højestog lavest placerede markeder i det samlede FFI. Derefter fokuseres på de treenkeltindeks: Gennemsigtighed, forbrugertillid og klageforhold.De 12 topplacerede markeder i FFI har en gennemsnitlig score på 7,59. Deter første gang så mange forskellige sektorer er repræsenteret i toppen afFFI.16Som de foregående år er det imidlertid varemarkederne, der domine-rer det øverste kvartil. Dette afspejler sandsynligvis, at forbrugerne genereltfinder det nemmere at gennemskue købet af en vare end købet af ydelser fraandre sektorer, der er mere komplekse.De bedste markeder (1. kvartil)

15 I dette afsnit beskrives det samlede FFI på de 51 traditionelle markeder. For FFI på fritvalgsmarkederne henvisestil afsnit 1.3.16 For en beskrivelse af de seks sektorer se tabel 1.15 til 1.21 i Bilag 1.1.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 19

Tabel 1.3Markeder med den højeste placering i FFI 2009, sammenholdt med2008, 2007 og 200617Markeder med høj placering i2009Biograf, teater og musikBøgerCykler og knallerterHotel og CampingpladserMøbler og boligudstyrPakkerejser/charterrejserBilsynHårde hvidevarerElektrikerarbejdeA-kasserBenzin/brændstof og tankstationerDyrlægerDer er fire nye markeder at finde i toppen af FFI i år, de tre har ikke tidligere ligget i toppen.Kilde: Forbrugerundersøgelser 2006 – 2009, Forbrugerstyrelsen.17

Høj placeringi 2008********

Høj placering i2007*******

Høj placering i2006******

*

Toppen af FFI er præget af gengangere, dog er der kommet hele tre markedertil, som ikke har været at finde i toppen før. Det drejer sig om a-kasser, dyr-læger samt benzin/brændstof og tankstationer. Både a-kasserne samt benzin/brændstof og tankstationer har oplevet en stor stigning i forbrugertillid, mensdyrlægerne er steget på klageparameteren, fordi de har oprettet et klage-nævn.De dårligste markeder (4. kvartil)

De 12 lavest placerede markeder i FFI opnår en gennemsnitlig score på 6,33.Det vil sige, at de trods den relativt dårlige placering scorer over middel påden skala fra 0 til 10, som markederne måles på. Det tilsvarende tal for debedst placerede markeder er, som nævnt ovenfor, 7,59.I bunden af FFI er flere forskellige sektorer repræsenteret end i toppen afFFI. Herudover domineres bunden af FFI til forskel fra toppen af tjeneste-ydelser. Der er særligt en koncentration af markeder for forsyningsvirksom-hed og finansielle ydelser, hvilket sandsynligvis afspejler, at forbrugernefinder det relativt kompliceret at gennemskue disse markeder.

17Markederne i tabellen er sorteret efter det antal gange, de har figureret i den højest placerede gruppe på detsamlede FFI. Inden for hver af grupperne står markederne i alfabetisk rækkefølge. Det enkelte markeds præciseplacering i gruppen kan derfor ikke aflæses af tabellen.

side 20

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

Otte af de 12 markeder i nederste kvartil havde også en bundplacering sidsteår. De fire nye i år er markederne for pengeinstitutter, advokater, telefon-abonnementer, samtaleafgifter og internet samt solcentre.Tabel 1.4Markeder med den laveste placering i FFI 2009, sammenholdt med2008, 2007 og 200618Markeder med lav placering i2009AdvokaterPengeinstitutterSolcentreTelefonabonnementer, samtale-afgifter og internetEnergiforsyningAutoreparationFødevarerPensionsselskaberPersonlige plejeprodukter,kosmetik og håndkøbsmedicinReceptpligtig medicinRengøringshjælpTipning og lotto*************************Lav placering i2008Lav placering i2007Lav placering i2006

I bunden af FFI er der fire nye markeder, som alle er faldet voldsomt.Kilde: Forbrugerundersøgelser 2006 – 2009, Forbrugerstyrelsen.

Der ligger forskellige forhold bag det fald, som har placeret fire nye marke-der i fjerde kvartil. Pengeinstitutterne og advokaterne har begge oplevet etstort fald på forbrugertillid, som har bevirket et fald på henholdsvis 10 og 12pladser i FFI. En del af solcentrenes fald skyldes ændringer i datagrundlaget,men der er også sket et stort fald på både tillid og gennemsigtighed. Medhensyn til telefonabonnementer, samtaleafgifter og internet er det særligt etfald i tillid, der fører til et fald på 10 pladser i FFI.18

I det følgende gennemgås de tre enkeltindeks, der tilsammen udgør FFI; gen-nemsigtighed, forbrugertillid og klageforhold.Gennemsigtighed (enkeltindeks)

En høj score på enkeltindekset for gennemsigtighed afspejler, at forbrugernegenerelt finder det let at gennemskue priser, produkter og markedet. Om-

18Markederne i tabellen er sorteret efter det antal gange, de har figureret i den lavest placerede gruppe på detsamlede FFI. Inden for hver af grupperne står markederne i alfabetisk rækkefølge. Det enkelte markeds præciseplacering i gruppen kan derfor ikke aflæses af tabellen.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 21

vendt afspejler en lav score på enkeltindekset for gennemsigtighed, at for-brugerne har sværere ved at gennemskue priser, produkter og markedet.Det højest vurderede marked på gennemsigtighedsindekset er højere i år enddet tilsvarende marked i 2008 (fra 7,42 til 7,71). Det samme er gældende fordet lavest vurderede marked, som også er steget i forhold til 2008 (fra 4,74til 5,02). Ser man på det samlede gennemsnit for gennemsigtighed, viser dersig en stigning fra 6,39 til 6,62 (0,23).de bedste markeder hvad angår gennemsigtighed19

Tabel 1.5Markeder med den højeste placering på indekset for gennemsigtig-hed i 2009, sammenholdt med 2008, 2007 og 200619Markeder med høj placering i2009Biograf, teater og musikBøgerCykler og knallerterFlytransportHotel og CampingpladserHårde hvidevarerMøbler og boligudstyrPakkerejser/charterrejserTv-, video-, fotoudstyr ogmusikanlæg mv.RestauranterBiler og motorcyklerFødevarerDer er to nye markeder i toppen af gennemsigtighedsindekset i år. Markedet for fødevarer har ikkeværet i toppen af gennemsigtighedsindekset siden 2004, mens markedet for biler og motorcykler erhelt nyt i toppen.Kilde: Forbrugerundersøgelser 2006 – 2009, Forbrugerstyrelsen.Høj placering i2008**********Høj placering i2007********Høj placering i2006*********

Gennemsnittet for de 12 bedst placerede markeder, hvad angår gennemsig-tighed, er siden 2008 steget fra 7,20 til 7,37.Otte markeder har været med i toppen af gennemsigtighedsindekset i fire åreller mere, et marked er med for tredje år, et marked er med for anden gang,mens to markeder (fødevarer samt biler og motorcykler) er med for førstegang i de sidste fire år. Toppen er primært domineret af varemarkeder, mens19Markederne i tabellen er sorteret efter det antal gange, de har figureret i den højest placerede gruppe på gennem-sigtighedsindekset. Inden for hver af grupperne står markederne i alfabetisk rækkefølge. Det enkelte markedspræcise placering i gruppen kan derfor ikke aflæses af tabellen.

side 22

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

forsyningsmarkeder, finansielle markeder, håndværksmarkeder og liberaleerhverv slet ikke er repræsenterede.Det er interessant at bemærke, at avis- og tidsskriftsabonnementer er faldetud af øverste kvartil og ned på en 20. plads, mens solcentre er faldet fra en10. til en 24. plads på gennemsigtighedsindekset.de dårligste markeder hvad angår gennemsigtighed20

Tabel 1.6Markeder med den laveste placering på indekset for gennem-sigtighed i 2009, sammenholdt med 2008, 2007 og 200620Markeder med lav placering i2009PostvæsenForsikringAdvokaterAutoreparationDyrlægerEnergiforsyningMurerarbejdePengeinstitutterPensionsselskaberReceptpligtig medicinTandlægerTelefonabonnementer, samtale-afgifter og internetLav placering i2008Lav placering i2007Lav placering i2006

************

************

*********

Bunden af gennemsigtighedsindekset er naturligt domineret af markeder, der udbyder komplekseydelser, hvor det kan være vanskeligt for forbrugeren at gennemskue sammenhængen mellem prisog kvalitet, fordi der kræves specialviden. Dette har været tilfældet alle årene.Kilde: Forbrugerundersøgelser 2006 – 2009, Forbrugerstyrelsen.

Gennemsnittet for gennemsigtighed på de 12 markeder, der er dårligst place-ret på dette enkeltindeks, er 5,60, det vil sige lidt over midten af 0 til 10skalaen. Sidste år var det tilsvarende tal 5,47. Som nævnt er gennemsnittet itoppen af dette indeks 7,37.Samtlige markeder i bunden af gennemsigtighedsindekset er gengangere frasidste år. 10 markeder har ligget i bunden af gennemsigtighedsindekset desidste fire år. Ét marked har været der i tre år og ét kun i to.

20Markederne i tabellen er sorteret efter det antal gange, de har figureret i den lavest placerede gruppe på gennem-sigtighedsindekset. Inden for hver af grupperne står markederne i alfabetisk rækkefølge. Det enkelte markedspræcise placering i gruppen kan derfor ikke aflæses af tabellen.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 23

Langt de fleste markeder i bunden har det til fælles, at de udbyder komplekseydelser, hvor det kan være svært for forbrugeren at gennemskue sammenhængenmellem pris og kvalitet, fordi der kræves specialviden. Det drejer sig om forsy-ningsmarkeder, finansielle markeder, håndværksmarkeder og liberale erhverv.Med hensyn til forsyningsmarkederne har Dansk Energi i samarbejde meden følgegruppe videreudviklet elpristavlen.dk.21I april 2009 blev elpristav-len.dk således relanceret i en version, der skal gøre det nemmere for forbru-gerne at sammenligne el-priser. Ved hjælp af ganske få oplysninger kan mansammenligne priser og betingelser m.m.Folketinget nedsatte i 2007 Penge- og Pensionspanelet, der beskæftiger sigmed undersøgelser, test og forbrugerinformation på det finansielle område.Panelet har således til formål”…på en objektiv måde at fremme forbruger-nes interesse for og viden om finansielle produkter og ydelser.”22Panelet offentliggjorde i starten af 2009 en undersøgelse af forbrugernes op-fattelse af forholdene på de finansielle markeder. På baggrund af undersøgel-sen blev der anbefalet en række initiativer af oplysende art og iværksat ini-tiativer med henblik på yderligere videnindsamling. Initiativerne kan findesbeskrevet på www.pengeogpensionspanelet.dk. Flere af initiativerne forven-tes afsluttet i efteråret 2009, herunder endnu en barometerundersøgelse, derskal tage temperaturen på finanskrisens virkning på forbrugernes opfattelseaf forholdene på de finansielle markeder.Der ligger ét varemarked i bunden af gennemsigtighedsindekset. Det drejersig om markedet for receptpligtig medicin, der har ligget i bunden siden2005. Netop markedet for receptpligtig medicin er kendetegnet ved at væreet utraditionelt varemarked, idet der også her kræves specialviden for at vur-dere kvalitet og eventuelle alternativer. Markedet er reguleret af det offent-lige bl.a. med henblik på at sikre forbrugerne stabil og sikker forsyning afmedicin, samt at sikre at det altid er den billigste medicin, der udleveres tilforbrugerne. Den regulering kan betyde, at markedet virker uigennemsigtigtfor forbrugerne. Markedet for receptpligtig medicin er på dette punkt sam-menligneligt med andre sektorer, der udbyder komplekse ydelser.Forbrugertillid (enkeltindeks)

Enkeltindekset for forbrugertillid beskriver, hvordan forbrugerne oplevervirksomhedernes markedsføring, evne til at leve op til det forventede samthvorvidt de overholder de regler, der skal beskytte forbrugeren. En høj scorepå tillidsindekset afspejler, at forbrugerne har stor tillid til markedet. En lavscore indikerer, at forbrugerne har ringere tillid til markedet.Gennemsnittet for tillid er siden sidste år steget med 0,07 fra 7,16 til 7,23.21 Følgegruppen består af Energitilsynet, Forbrugerstyrelsen, Forbrugerrådet, Energistyrelsen, Dansk Erhverv ogenerginet.dk.22jf. § 333 b i Lov om finansiel virksomhed.

side 24

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

de bedste markeder hvad angår forbrugertillid23

Tabel 1.7Markeder med den højeste placering på indekset for forbrugertillidi 2009, sammenholdt med 2008, 2007 og 200623Markeder med høj placering i2009BedemandsvirksomhedBiograf, teater og musikBøgerCykler og knallerterDyrlægerElektrikerarbejdeGlarmesterarbejdePakkerejser/charterrejserTandlægerReceptpligtig medicinArbejdsmarkedsforsikringBriller og kontaktlinserGenerelt er gruppen af bedst placerede markeder med hensyn til tillid præget af gengangere.Derudover bemærkes de tre liberale erhverv, som var lavt placeret på gennemsigtighedsindekset.Forbrugerne har altså tillid til disse erhverv trods en lav vurdering af gennemsigtighed.Kilde: Forbrugerundersøgelser 2006 – 2009, Forbrugerstyrelsen.Høj placering i2008*********Høj placering i2007**********Høj placering i2006**********

Gennemsnittet af indekset på de 12 højest placerede markeder, hvad angårforbrugertillid, er 7,77. Dette er en stigning i forhold til sidste års 7,70.Under enkeltindekset forbrugertillid er ni af markederne i toppen gengan-gere fra de tre foregående år. To markeder er i toppen for første gang i desidste fire år. Det drejer sig om arbejdsmarkedsforsikring, der er steget fra en29. plads til en 4. plads, samt briller og kontaktlinser (15 til 9). Receptpligtigmedicin faldt sidste år hele 11 pladser på tillidsindekset, men er i år tilbage itoppen. På tillidsindekset er markedet for advokater faldet fra en 8. plads tilen 28. plads.De liberale erhverv er godt repræsenterede i gruppen af højtplacerede mar-keder, hvad angår forbrugertillid. Som noget nyt er de finansielle markedersom nævnt repræsenteret ved arbejdsmarkedsforsikring.Særligt interessant er det, at de tre liberale erhverv, som placerer sig relativtdårligt, hvad angår gennemsigtighed, placerer sig i højeste kvartil, hvad an-23Markederne i tabellen er sorteret efter det antal gange, de har figureret i den højest placerede gruppe på til-lidsindekset. Inden for hver af grupperne står markederne i alfabetisk rækkefølge. Det enkelte markeds præciseplacering i gruppen kan derfor ikke aflæses af tabellen.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 25

går forbrugertillid. Det drejer sig om bedemænd, tandlæger og dyrlæger. Re-ceptpligtig medicin har tilsvarende en lav placering, hvad angår gennemsig-tighed, men en høj placering hvad angår forbrugertillid. Andre markeder,som er lavt placeret på gennemsigtighedsindekset, har ikke en tilsvarendehøj placering på tillidsindekset.de dårligste markeder hvad angår forbrugertillid24

Tabel 1.8Markeder med den laveste placering på indekset for forbrugertillid i2009, sammenholdt med 2008, 2007 og 200624Markeder med lav placering i2009PengeinstitutterSolcentreRengøringshjælpIt-udstyr og elektronikOffentlig TransportPostvæsenFlytteforretningFødevarerEjendomsmæglingLegetøjPensionsselskaberTelefonabonnementer, samtale-afgifter og internet********************Lav placering i2008Lav placering i2007Lav placering i2006

Der er to helt nye markeder i bunden af tillidsindekset, det drejer sig om pengeinstitutter ogsolcentre.Kilde: Forbrugerundersøgelser 2006 – 2009, Forbrugerstyrelsen.

Gennemsnittet på indekset for forbrugertillid på de 12 dårligste markederligger stort set uændret på 6,70. De 12 bedst placerede markeder på detteindeks har, som nævnt ovenfor, et gennemsnit på 7,77.Otte markeder i bunden af tillidsindekset er gengangere fra sidste år. Firemarkeder har været i bunden i alle årene, det drejer sig om legetøj, pensions-selskaber, ejendomsmægling samt telefonabonnementer, samtaleafgifter oginternet. To markeder har ligget i bunden af indekset i tre ud af fire år, mensfire markeder er der for anden gang.

24

Markederne i tabellen er sorteret efter det antal gange, de har figureret i den lavest placerede gruppe på til-lidsindekset. Inden for hver af grupperne står markederne i alfabetisk rækkefølge. Det enkelte markeds præciseplacering i gruppen kan derfor ikke aflæses af tabellen.

side 26

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

Tre markeder er faldet fra tredje til fjerde kvartil. Det drejer sig om rengø-ringshjælp, it-udstyr og elektronik samt solcentre. Mest iøjnefaldende erimidlertid pengeinstitutternes fald fra en 21. plads til en 49. plads. Hverkenpengeinstitutter eller solcentre har tidligere ligget i fjerde kvartil på tillidsin-dekset.Postvæsen, pensionsselskaber, pengeinstitutter samt telefonabonnementerhar en dårlig placering i både indekset for gennemsigtighed og for tillid.Som tidligere nævnt skal Penge- og Pensionspanelet medvirke til en forbed-ring af forbrugerforholdene på de finansielle markeder.Dansk Erhverv har siden 2006 haft særligt fokus på elektronikmarkedet ogafholder løbende workshops sammen med elektronikforhandlerne med fo-kus på håndtering af reklamationer mv.Klageforhold (enkeltindeks)

Enkeltindekset for klageforhold viser tre ting: Om forbrugerne har mulighedfor at få en klage behandlet ved et klagenævn og få erstattet varen, om derhar været et stigende eller faldende antal klager i de seneste år, samt i hvorstort omfang en given branche efterlever afgørelserne, når forbrugerne fårmedhold. Det er i forbindelse med klageindekset værd at lægge mærke til, atet fald i indekset kan dække over, at en forbedret klageadgang giver anled-ning til flere klager.En høj score på indekset for klageforhold peger på, at der er gode klagemu-ligheder. En lav score indikerer omvendt, at klageforholdene er mindregode.Klageforholdsindekset fastholdes igen i år på samme niveau som i 2006,2007 og 2008. Gennemsnittet ligger således på 4,67 mod sidste års 4,66.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 27

Tabel 1.9Markeder med den højeste placering på indekset for klageforhold i2009, sammenholdt med 2008, 2007 og 200625Markeder med høj placering i2009AdvokaterArbejdsmarkedsforsikringEjendomsmæglingElektrikerarbejdeTelefonabonnementer, samtale-afgifter og internetForsikringKøreundervisningEnergiforsyningPengeinstitutterTandlægerRealkreditinstitutterPensionsselskaberBenzin/brændstof og tankstationerDyrlægerPakkerejser/charterrejserStørstedelen af de liberale erhverv og de finansielle tjenesteydelser, som er komplekse markeder, er atfinde i gruppen med de bedste klageforhold.Kilde: Forbrugerundersøgelser 2006 – 2009, Forbrugerstyrelsen.**Høj placering i2008**********Høj placering i2007*****Høj placering i2006**********

Gruppen af markeder med den højeste placering på indekset for klageforholdrummer størstedelen af de liberale erhverv og finansielle tjenesteydelser.Dette tyder på gode klageforhold på disse komplekse markeder.25

Tre markeder er helt nye i toppen af klageindekset. Det drejer sig for detførste om benzin/brændstof og tankstationer, der har oplevet en stigning påindekset siden 2006. De sidste to år har det skyldtes en forbedret klagetrend.Det vil sige, at færre forbrugere har indgivet en klage.Det andet nye marked i toppen er dyrlægerne. De kommer direkte fra neder-ste kvartil og bliver i år belønnet for at have oprettet et privat klagenævn.Pakkerejser/charterrejser er det tredje nye marked i toppen af klageindekset.Markedet har flyttet sig tre pladser.

25

Markederne i tabellen er sorteret efter det antal gange, de har figureret i den højest placerede gruppe på kla-geindekset. Inden for hver af grupperne står markederne i alfabetisk rækkefølge. Det enkelte markeds præciseplacering i gruppen kan derfor ikke aflæses af tabellen.

side 28

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

Tabel 1.10Markeder med den laveste placering på indekset for klageforhold i2009, sammenholdt med 2008, 2007 og 200626Markeder med lav placering i2009FlytransportIsenkram, byggematerialer, malingog tapetMotionscentreSolcentreAutoreparationLegetøjBiler og motorcyklerFødevarerPersonlige plejeprodukter, kosmetikog håndkøbsmedicinReceptpligtig medicinRengøringshjælpTipning og lotto************************Lav placering i2008Lav placering i2007Lav placering i2006

Der er hele fem nye markeder i bunden af klageindekset. To markeder, nemlig isenkram, byggemate-rialer, maling og tapet samt flytransport ligger her for første gang.Kilde: Forbrugerundersøgelser 2006 – 2008, Forbrugerstyrelsen.

Listen over markeder med den laveste placering på indekset for klageforholder domineret af varemarkeder – der optræder seks af disse i gruppen.26

Der er to nye markeder i bunden. Det drejer sig om flytransport samt isen-kram, byggematerialer, maling og tapet. For begge markeder gælder det, atet meget lille datagrundlag fører til usikkerhed i vurderingen.Danmarks Apotekerforening arbejder på at oprette et klagenævn og forven-ter, at nævnet kan påbegynde sit arbejde i andet halvår af 2009. Dette kan fåen positiv betydning for placeringen i klageindekset for både markedet forreceptpligtig medicin og personlige plejeprodukter, kosmetik og håndkøbs-medicin.Udsving og udvikling i FFI samlet

Samlet set viser dette års forbrugerundersøgelser, at forbrugerforholdene iDanmark er blevet forbedret siden sidste år. Den gennemsnitlige bedøm-melse i FFI er steget fra 6,87 til 7,00 i år.

26

Markederne i tabellen er sorteret efter det antal gange, de har figureret i den lavest placerede gruppe på kla-geindekset. Inden for hver af grupperne står markederne i alfabetisk rækkefølge. Det enkelte markeds præciseplacering i gruppen kan derfor ikke aflæses af tabellen.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 29

Der er en del bevægelse at spore i årets FFI. Hele 13 af de 51 markeder harbevæget sig 10 pladser eller mere i FFI, hvilket er relativt meget i forhold tiltidligere år.En oversigt over de 51 traditionelle markeders placering i det samlede FFIses i bilag 1.1. Den nedenstående tabel viser markeder, der er steget ellerfaldet 10 pladser eller mere fra 2008 til 2009 og årsagerne hertil.Tabel 1.11Markeder, der har ændret placering i det samlede FFI med 10pladser eller mereMarkedDyrlægerÆndring antalpladser39ÅrsagSkyldes en bedre vurdering af gen-nemsigtighed og forbrugertillid samtbedre klageforhold.Skyldes en bedre vurdering af gen-nemsigtighed og forbrugertillid samtbedre klageforhold.Skyldes en bedre vurdering af gen-nemsigtighed og forbrugertillid.Skyldes en bedre vurdering af gen-nemsigtighed og forbrugertillid samtbedre klageforhold.Skyldes en bedre vurdering af gen-nemsigtighed og forbrugertillid samtbedre klageforhold.Skyldes et fald forbrugertillid ogklageforhold.Skyldes et fald i gennemsigtighed ogforbrugertillid.Skyldes et fald i gennemsigtighed ogforbrugertillid.Skyldes et fald i gennemsigtighed ogforbrugertillid.Skyldes et fald i forbrugertillid ogklageforhold.Skyldes et fald i gennemsigtighed ogklageforhold.Skyldes et fald forbrugertillid ogklageforhold.Skyldes et fald i gennemsigtighed,forbrugertillid og klageforhold.

Biler og motorcykler

13

A-kasserVvs-arbejde

1211

Briller og kontaktlinser

10

PengeinstitutterTelefonabonnementer, samtaleafgifterog internetAdvokaterAvis- og tidsskriftsabonnementerFlytransportTandlægerIsenkram, byggematerialer, malingog tapetSolcentre

-10-10-12-12-12-16-20-25

13 af de 51 markeder har bevæget sig 10 pladser eller mere i FFI.Kilde: Forbrugerundersøgelser 2008 og 2009, Forbrugerstyrelsen.

side 30

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

1.3

FritvalgsmarkederSamlet FFI og enkeltindeks for fritvalgsmarkederne

Det samlede FFI for fritvalgsmarkederne svarer til sidste års målinger: Vær-dien er i 2009 6,48, hvor den i 2008 var 6,47. Dermed fastholdes sidste årsrelativt kraftige stigning. Det uændrede indeks dækker over stigninger påmarkederne for gymnasier, skoler og børnepasning/dagtilbud samt fald påmarkederne for sygehuse, læger og ældrepleje.Særligt iøjnefaldende er lægernes lave gennemsigtighedsscore på 4,87 samtældreplejens forholdsvist lave score på tillidsindekset på 6,61.Bemærk, at FFI for fritvalgsmarkederne udelukkende består af enkeltindek-sene for henholdsvis gennemsigtighed og forbrugertillid, idet klageforhol-dene ikke opgøres for disse markeder.

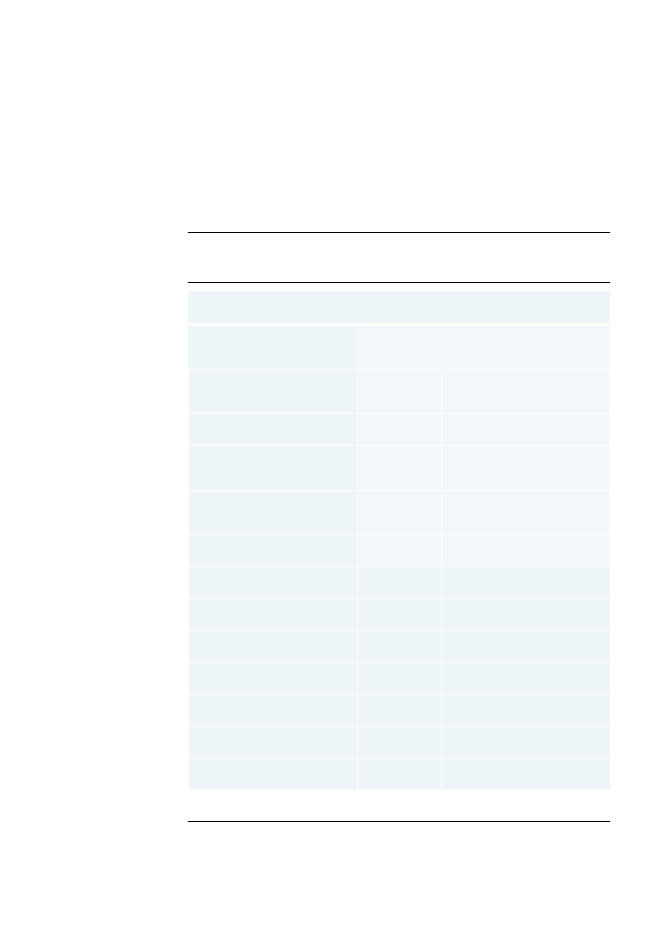

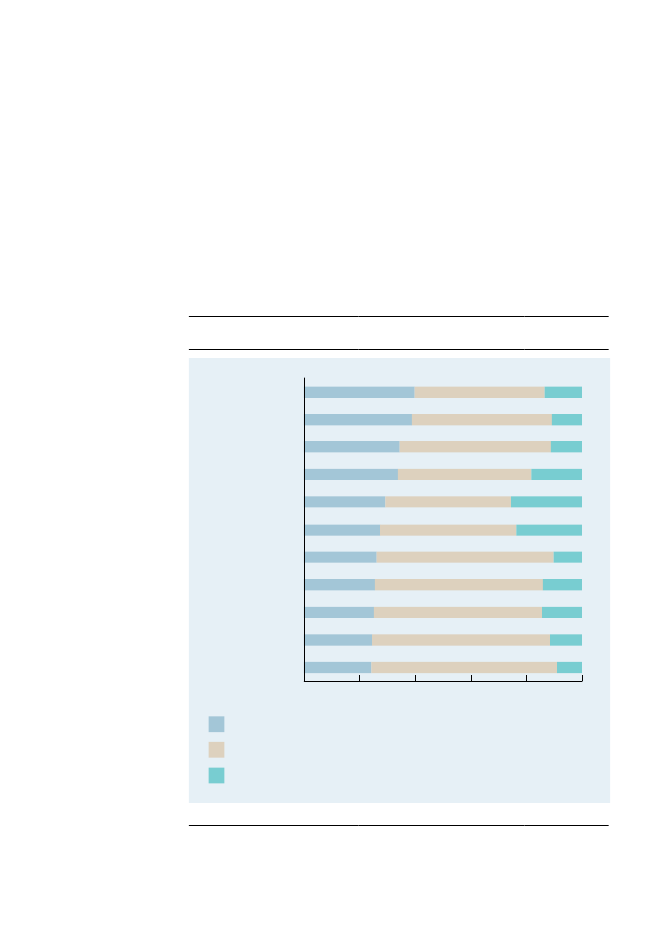

Tabel 1.12Samlet FFI og enkeltindeks for fritvalgsmarkederneFrit valgGymnasiumSkolerSygehusBørnepasning/dagtilbudLægerÆldreplejeGennemsnit – fritvalgs-markederGennemsnit – traditionellemarkederGennem-sigtighed6,305,825,445,244,875,075,466,60Forbru-gertillid7,937,877,497,567,606,617,517,23FFI 20097,116,846,476,406,245,846,486,91FFI 20086,776,586,556,346,456,176,476,78FFI20076,445,975,955,615,365,465,806,64

Tre markeder er steget, og tre markeder er faldet i årets fritvalgsindeks. Det samlede gennemsnit lig-ger stabilt. Forbrugerne vurderer stadig gennemsigtigheden på fritvalgsmarkederne som væsentligtlavere end på de traditionelle markeder. Dette resulterer i, at FFI samlet set er lavere for fritvalgsmar-kederne.Kilde: Forbrugerundersøgelser 2007 til 2009, Forbrugerstyrelsen.

Fritvalgsmarkedernes samlede FFI-værdi ligger lavere end det tilsvarendetal for de traditionelle markeder: 6,48 mod 6,91. Dette skyldes, at forbru-gerne vurderer gennemsigtigheden på fritvalgsmarkederne markant lavereend på de traditionelle markeder: Fritvalgsmarkederne har en score på 5,46på gennemsigtighedsindekset – den tilsvarende score for de traditionellemarkeder er 6,60.Idet fritvalgsmarkederne er uændrede på begge enkeltindeks i år, betyder detraditionelle markeders stigning på indeksene, at den samlede forskel mel-lem de traditionelle markeder og fritvalgsmarkederne er øget fra 0,31 til

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 31

0,43. Dog ligger fritvalgsmarkederne stadig højere, når det gælder forbru-gertillid. De traditionelle markeder ligger her på 7,23, mens fritvalgsmarke-derne ligger på 7,51.Der tegner sig altså et billede af, at forbrugerne har relativt høj tillid tilfritvalgsmarkederne, skønt gennemsigtigheden vurderes som lav. Det er engentagelse af de foregående års billeder, hvor gennemsigtigheden på frit-valgsmarkederne også blev vurderet lav i forhold til forbrugertilliden.

1.4

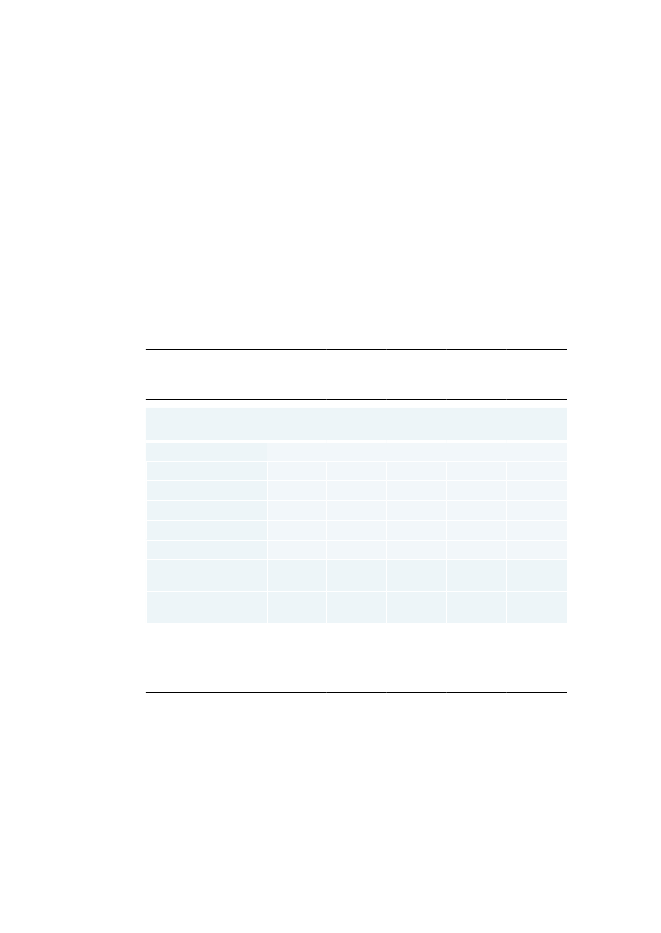

evaluering af ForbrugerforholdsindeksetForbrugerstyrelsen har valgt at indlede en evaluering af metoden bag For-brugerForholdsIndekset. Dette er blandt andet motiveret af, at Storbritannienog Norge nu gennemfører målinger svarende til de danske.Arbejdet i de to lande har været inspireret af det danske FFI, men der er delssket en tilpasning til nationale forhold og dels en videreudvikling af meto-den. Fælles for de to nye indeks er, at klageparameteren adskiller sig en delfra den danske, idet man har valgt at anvende en forbrugersurvey også idenne del af indekset.For at få et bedre grundlag for at vurdere styrker og svagheder ved survey-metoden over for den nu anvendte har Forbrugerstyrelsen i 2009 udvidet dendanske surveyundersøgelse med et spørgsmål, der belyser klageforholdene.Spørgsmålet lød som følger:”På en skala fra 0 = rigtigt dårlige til 10 =rigtig gode hvor gode klageforhold har du indtryk af, at du har på dettemarked?”.Erfaringerne med denne nye surveydel vil indgå i evalueringen afFFI.I forhold til de faktiske data, der hidtil er anvendt i FFI, fordeler surveytal-lene sig som det ses i nedenstående tabel.I felterne er følgende farvekoder anvendt: De blå felter angiver, at det pågæl-dende marked var at finde i øverste kvartil i 2009. De brune felter angiver, atmarkedet var at finde i nederste kvartil i 2009.

side 32

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

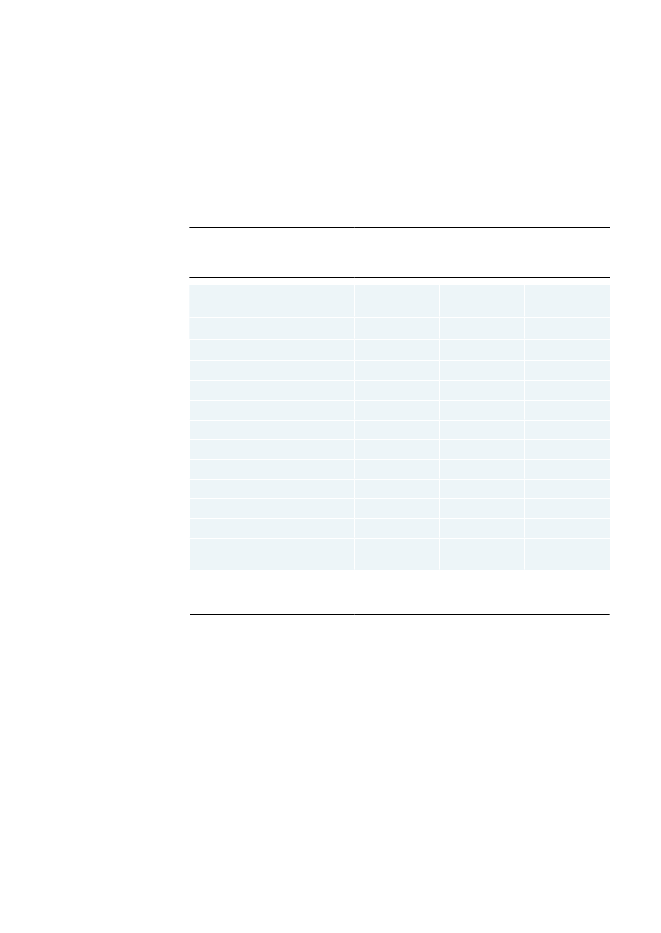

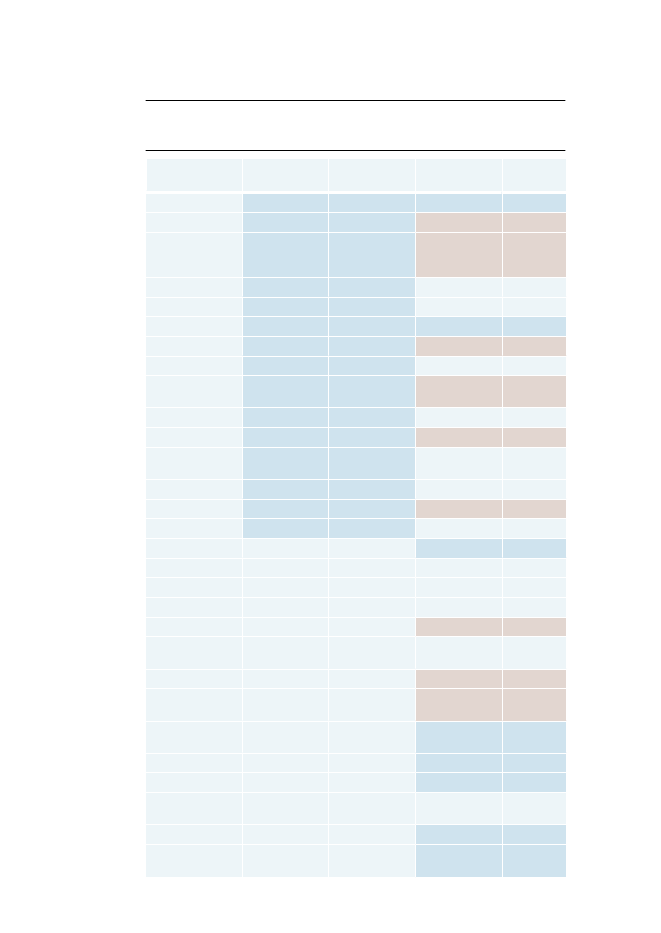

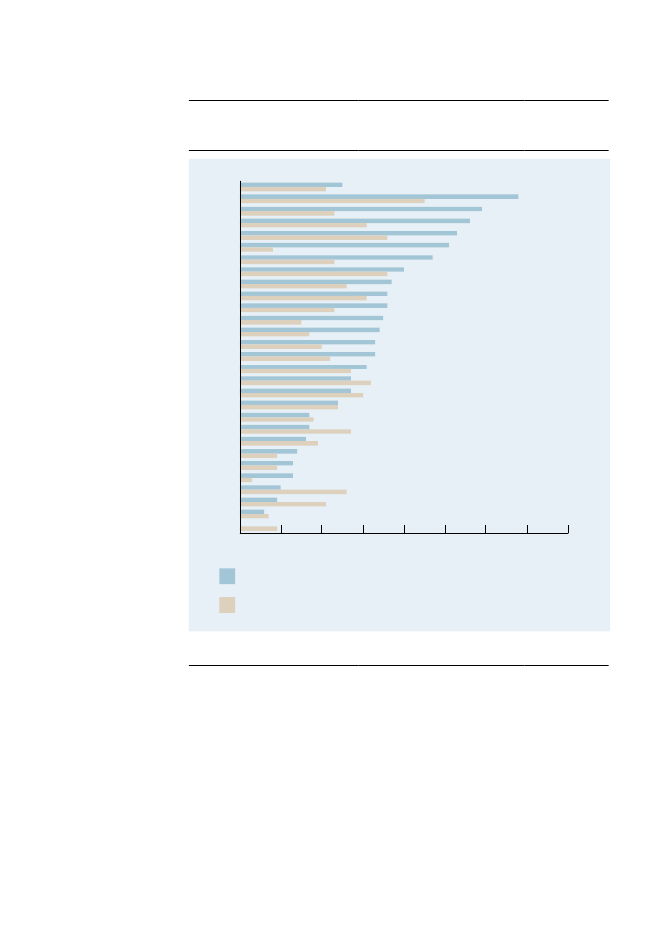

Tabel 1.13Nuværende klageindikator over for surveyindikatorMarkedElektrikerarbejdeEjendomsmæglingTelefonabonnemen-ter, samtaleafgifterog internetAdvokaterForsikringA-kasserEnergiforsyningRealkreditinstitutterBenzin/brændstofog tankstationerDyrlægerKøreundervisningPakkerejser/charter-rejserPengeinstitutterPensionsselskaberTandlægerBøgerMurerarbejdeBilsynMalerarbejdePostvæsenBedemandsvirk-somhedOffentlig transportBiograf, teater ogmusikBriller og kontakt-linserBørneudstyrGlarmesterarbejdeHotel og camping-pladserHårde hvidevarerMøbler og bolig-udstyrKlageforhold,faktiske klagetalPlacering, faktiskeklagetalKlageforhold,surveyPlacering,survey

5,435,345,345,305,305,255,255,255,155,155,155,155,155,155,155,045,044,994,994,994,934,934,814,814,814,814,814,814,81

1234567891011121314151617181920212223242526272829

6,565,544,875,645,746,804,986,014,936,255,256,365,655,365,746,715,836,116,035,055,785,255,246,716,696,536,326,656,99

941513835248275020441537433443124264733454636121771

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 33

MarkedRestauranterSko og tøjTømrer- og snedker-arbejdeAvis- og tidsskriftsa-bonnementerFlytteforretningVvs-arbejdeCykler og knallerterIt-udstyr og elek-tronikTv-, video-, fotoud-styr og musikanlægmv.Køkkener og køk-kenindretningAutoreparationerBiler og motorcyklerIsenkram, bygge-materialer, malingog tapetMotionscentreFlytransportLegetøjReceptpligtigmedicinFødevarerPersonlige plejepro-dukter, kosmetik oghåndkøbsmedicinRengøringshjælpSolcentreTipning og lottoGennemsnit

Klageforhold,faktiske klagetal

Placering, faktiskeklagetal

Klageforhold,survey

Placering,survey

4,814,814,754,694,694,624,554,55

3031323334353637

6,176,536,336,385,586,316,705,90

221116143918529

4,55

38

6,28

19

4,484,414,414,244,244,164,073,873,043,043,043,043,044,67

39404142434445464748495051

6,645,826,236,556,135,986,105,716,515,565,524,935,855,99

8322110232825361340424930

De to klageindikatorer har ikke nødvendigvis en sammenhæng. Der måles forskellige aspekter afklagemulighederne.Kilde: Forbrugerundersøgelser 2009, Forbrugerstyrelsen.

Ifølge survey-tallene vurderer forbrugerne klageforholdene til et gennemsnitpå 5,99. Det vil sige, at klageforholdene vurderes lavere end både gennem-sigtighed og tillid (6,60 og 7,23). Dette er i overensstemmelse med mønstretfor de faktiske klagedata. Forbrugerne vurderer imidlertid klageforholdenehøjere, end den vurdering, der ligger i de faktiske klagedata

side 34

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

De to indeks belyser forskellige aspekter af klageforholdene. De faktuelleklagetal belyser de objektive klagemuligheder via formelle klagenævn påhvert enkelt marked. Idet det sandsynligvis er de færreste forbrugere, der erbevidste om, hvordan klagenævnene fungerer – indtil de får brug for dem –belyser tallene fra surveyen, med stor sandsynlighed, hvordan forbrugerneopfatter de erhvervsdrivendes klagebehandling.

1.5

nye målinger af de europæiske forbrugerforholdEU-Kommissionen præsenterede i februar 2008 det første europæiske ’Con-sumer Markets Scoreboard’.27En af den danske regerings mærkesager påEU-området har netop været oprettelsen af en fælleseuropæisk markedsover-vågning med henblik på at styrke forbrugerforholdene i hele EU. Målet erdels at styrke det indre marked og dels at bringe det indre marked tættere påforbrugerne.Det andet scoreboard kom i januar 2009.28Scoreboardet er en slags forbru-gerpointtavle, der til en vis grad er sammenlignelig med det danske FFI. Li-gesom FFI skal det europæiske scoreboard fungere som en screening af for-skellige markeder, der efter behov kan følges op af mere dybdegåendeanalyser eller tiltag.Der er fire overordnede konklusioner i årets scoreboard:■De europæiske forbrugere er mindre tilfredse med servicemarkeder endmed varemarkeder og oplever flere problemer på servicemarkederne. Demest problematiske af de undersøgte sektorer er energi-, transport-, ogbanksektoren.■På markeder, hvor forbrugerne relativt ofte skifter leverandør, rapporte-res der sjældent om prisstigninger. Det gælder eksempelvis for marke-derne for bilforsikring, internet og mobiltelefoni.■Der er barrierer for udviklingen af internethandel på tværs af grænser iEU. Således udvikler denne form for handel sig ikke i takt med e-handelgenerelt.■Effektiv håndhævelse og muligheden for tvistløsning er afgørende forvelfungerende markeder. På dette område er der stor forskel på niveaueti de forskellige medlemslande.Udarbejdelsen af det europæiske scoreboard signalerer et nyt fokus i forbru-gerpolitikken i EU-regi – en udvikling hvor Danmark har været foregangs-land. Hvor forbrugerpolitikken tidligere var fokuseret på, hvilke politiskeinstrumenter der var til rådighed, vender man nu på europæisk plan blikket27 Europa-Kommisionen, The Consumer Markets Scoreboard: Monitoring consumer outcomes in the singlemarket (Luxembourg: European Communities, 2008). Se eventuelt: http://ec.europa.eu/consumers/strategy/sec_2008_87_en.pdf.28Europa-Kommisionen,The Consumer Markets Scoreboard. 2ndedition(Luxembourg: European Communities,2009). Se eventuelt http://ec.europa.eu/consumers/strategy/docs/2nd_edition_scoreboard_en.pdf.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 35

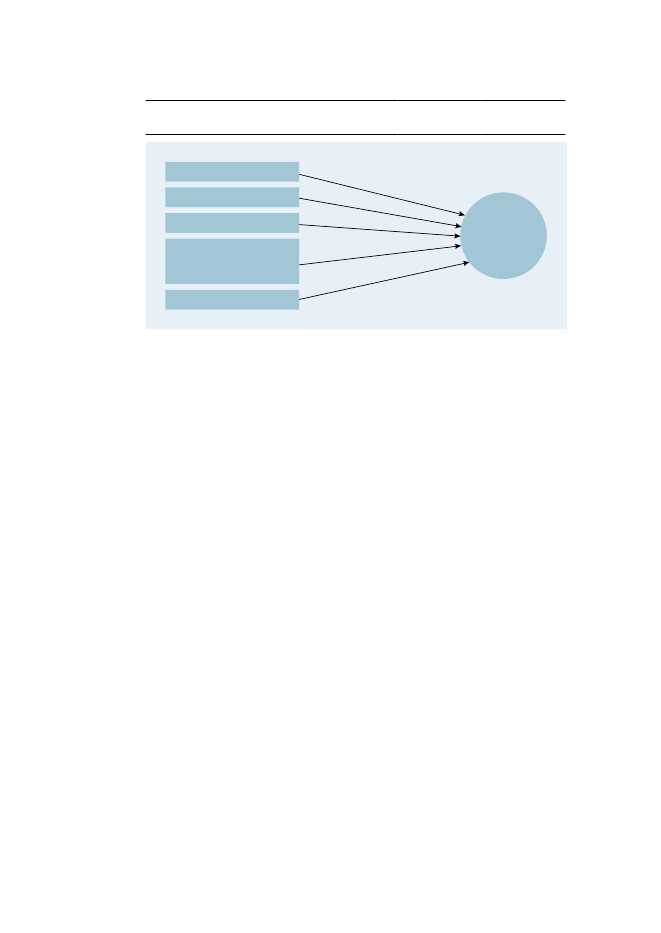

mod forbrugernes praktiske oplevelser på markedet. At forbrugerne er i standtil at træffe velinformerede valg er en afgørende forudsætning for effektivemarkeder, hvor en høj grad af konkurrence sikrer den bedst mulige anven-delse af samfundets ressourcer – og på den måde fremmer den generellevelstand. Derfor er det relevant at se på forbrugernes oplevelser på markedeti forbindelse med politikudviklingen på området.Scoreboard-analysen er mere omfattende end det danske FFI.29På sigt er detmeningen, at hvert medlemsland leverer de statistiske oplysninger, der ernødvendige for at udfylde det europæiske scoreboard. Det forventes, at sco-reboardet i løbet af de kommende år videreudvikles på dets tre niveauer:1. En analyse af markeder på tværs af medlemslande, det vil sige sammen-lignende analyser af eksempelvis markedet for fødevarer i forskelligelande.2. En måling af graden af integration mellem nationale markeder, det vilsige et fokus på omfanget af handler på tværs af grænser.3. Benchmarking mellem de nationale markeders forbrugerinstitutioner.De kommende års udvikling af scoreboardet kan få betydning for, hvordanForbrugerstyrelsen udfører FFI-målingen samt for udviklingen af den dan-ske forbrugerpolitik. Derfor følger her en præsentation af scoreboardet medeksemplificeringer af de resultater, det indeholder i år.1. En analyse af markeder på tværs af medlemslande er den del af sco-reboardet, der ligger tættest op ad det danske FFI.Analysen baseres påfem hovedindikatorer, som vist i modellen nedenfor:

29

Overvågningen af nogle af de indikatorer, der på EU-niveau medtages i forbruger-scoreboardet, varetages iDanmark i henholdsvis Sikkerheds- , Fødevare- og Konkurrencestyrelsen.

side 36

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

Figur 1.3Model over det første niveau i EU’s forbruger – scoreboard

KlagetalPriserForbrugertilfredshedForbrugernes mulighedfor (og tendens til) atskifte leverandørForbrugersikkerhedEU ScoreboardFørste niveau

En del af ræsonnementet bag denne del af scoreboardet er, at når landene iEU i princippet udgør ét stort marked, bør disse forhold ikke variere markantlandene imellem. Der lægges imidlertid også vægt på sammenligninger mel-lem de forskellige markeder på tværs af lande.I februar 2008 var der en del medieopmærksomhed i forbindelse med of-fentliggørelsen af scoreboardet. I forbindelse med hovedindikatoren’Pris’sås det bl.a., at de danske brødpriser lå omtrent 1½ gang højere end gennem-snittet i EU. Også i år er der foretaget prissammenligninger i scoreboardet.Det viser sig, at Danmarks priser generelt ligger højt for de varer og ydelser,der er indsamlet oplysninger om. Dog er der undtagelser som eksempelvispriser på mobiltelefonabonnementer:

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 37

Figur 1.4Pris på mobiltelefonabonnement med lavt forbrug fordelt på land

EELTCYDKFILUPLNLROLVSECZSIHUSKBGPTBEATESITFRGRMTDEIEUK0200720065

6

97779889899999

1218111111111311111213121112121314

1715161717

18181919201921

2322232223252730

10152025Euro pr. måned (inkl. skatter og afgifter)

30

Priserne på mobilabonnementer ligger i bund i Danmark.Kilde: Europa-Kommisionen, The Consumer Markets Scoreboard. 2nd edition (Luxembourg: Euro-pean Communities, 2009).

Under hovedindikatoren’Forbrugertilfredshed’undersøges det blandt an-det, hvilken grad af tilfredshed forbrugerne oplever på forskellige markeder.Én måling fokuserer på det overordnede tilfredshedsniveau på forskelligemarkeder og viser, at meget få forbrugere er decideret utilfredse på de måltemarkeder:

side 38

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

Figur 1.5Forbrugertilfredshed i EU på 19 markeder, pct.

Nye motorkøretøjerIkke-alkoholiske drikkevarerElektriske husholdningsapparaterKødUnderholdning og fritidsvarerSko og tøjIT-udstyrFrugt og grøntsagerFlytransportMobiltelefoniForsikringerPengeinstitutterVandforsyningGasforsyningElforsyningPostvæsenFastnettelefoniUdenbys transportIndenbys transport0%TilfredsUtilfredsNeutral

8078777676757570666664636058585352464520 %40 %

18212123232424228430430333532534438537740840104494611111260 %80 %100 %

2

Få forbrugere er utilfredse på de nitten markeder, der er målt på.Kilde: Europa-Kommisionen, The Consumer Markets Scoreboard. 2nd edition (Luxembourg: Euro-pean Communities, 2009).

I juni 2009 offentliggjorde EU-Kommissionen yderligere undersøgelser påtilfredshedsparameteren. Der er målt på eksempelvis tilfredshed med serviceog oplevede problemer. Undersøgelserne viste, at europæerne generelt ertilfredse med de markeder, der blev målt på, men med et vist forbehold overfor sammenhængen mellem pris og serviceniveau.30Målingerne viste også,at de danske forbrugere generelt ligger under EU-gennemsnit med hensyn tilgraden af tilfredshed. Kommissionen angiver, at en del af forklaringen kanligge i, at danskerne generelt er oplyste og kritiske forbrugere og dermedogså stiller høje krav til erhvervslivet.31

30 Der blev målt på otte markeder: Frisk fugt og grønt; ikke-alkoholiske drikke; kød; informations- og kommunika-tionsudstyr; andre husholdningsapparater; underholdning og fritidsprodukter; nye biler og motorcykler samt tøjog sko.31 Europa-Kommissionen,Survey on consumer satisfaction with the retail distribution of goods. Overall Report.(Ipsos Belgium, febuary 2009). Europa-Kommissionen,Survey on consumer satisfaction with the retail distribu-tion of goods. Country Report. Denmark.(Ipsos Belgium, febuary 2009).

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 39

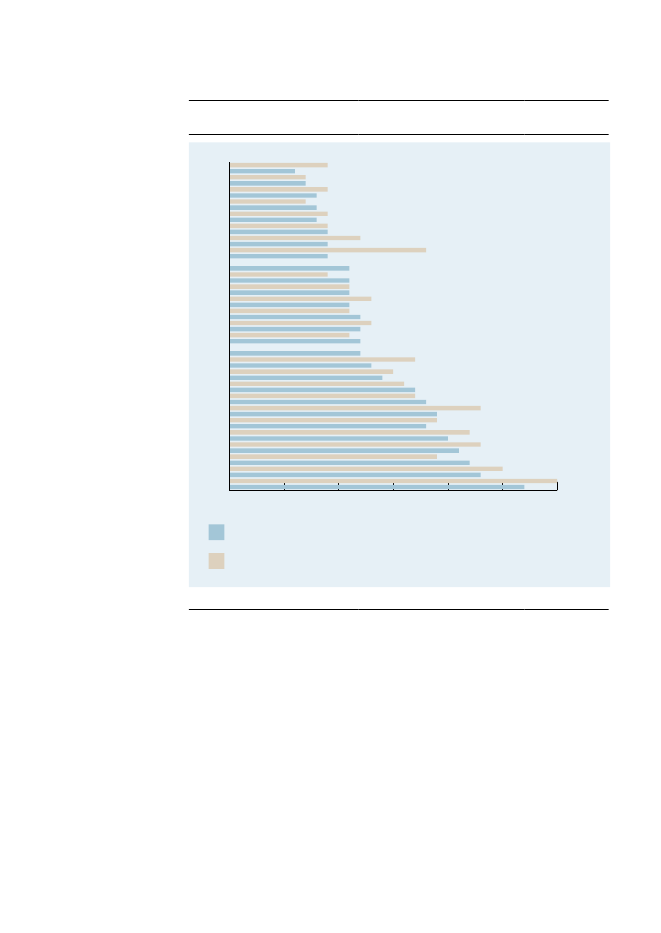

I den hovedindikator, der omhandler’Forbrugernes muligheder for (ogtendens til) at skifte leverandør’,belyses, hvorvidt forbrugerne kan sam-menligne varer og priser. Denne indikator har en vis lighed med en af indi-katorerne bag FFI’s gennemsigtighedsindeks. Som i Danmark er det også påEU-niveau generelt sværere for forbrugerne at sammenligne priser og pro-dukter, når det drejer sig om servicemarkeder, end når det er varemarkeder.I scoreboardet lyder et spørgsmål om serviceudbydere: ”Hvor let eller sværter det at sammenligne tilbud fra forskellige …-udbydere?”. Her tegner sig etbillede af, at særligt bank- og lånemarkederne volder forbrugerne problemer.Således tilkendegiver mellem 34 og 40 pct., at de finder det noget eller megetvanskeligt at sammenligne tilbud på disse markeder.Figur 1.6Forbrugernes vurdering af sammenligneligheden af tilbud, pct.

Opsparinger ellerinvesteringerRealkreditlånLangfristede lånBankkontoElforsyningGasforsyningMobiltelefoniIndboforsikringFastnettelefoniBilforsikring(ansvarsforsikring)Internettjenester0

4039343429272626252524204045496460616467

47505448

13111118252410141412980100

60

Meget eller forholdsvis sværtMeget eller forholdsvis nemtVed ikke/NA

Relativt mange forbrugere synes, det er vanskeligt at sammenligne tilbud på servicemarkeder.Kilde: Europa-Kommisionen, The Consumer Markets Scoreboard. 2nd edition (Luxembourg: Euro-pean Communities, 2009).

FFI-gennemsigtighedsindekset indeholder til sammenligning følgendespørgsmål: ”På en skala fra 0 til 10, hvor let eller svært er det at sammen-

side 40

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

ligne pris og kvalitet på dette marked?” Realkreditmarkedet og bankmarke-det ligger på denne indikator på henholdsvis en 32. og en 47. plads, altså itredje og fjerde kvartil i FFI, hvilket stemmer overens med markedernesdårlige placering i scoreboardet.32’Klagetal’er også repræsenteret i det europæiske forbrugerscoreboard. Deneuropæiske undersøgelse baseres indtil videre primært på forbrugersurvey.Der arbejdes imidlertid på en fælles registreringsmodel for forbrugerklager,som skal supplere surveyen og muliggøre en mere nuanceret analyse af kla-gemønstre i de forskellige lande.I de eksisterende data ligger Danmark ligesom sidste år relativt højt medhensyn til antal forbrugerklager. Procentdelen af forbrugere, der har klagettil en forhandler, ligger stabilt på 22 pct., mens EU-gennemsnittet er stegetfra 14 til 17 pct.2. En måling af graden af integration mellem nationale markederer detandet niveau i det europæiske scoreboard. Denne måling er det i sagens naturkun muligt at foretage på et overnationalt niveau, og den findes ikke i FFI.Grundlæggende er omdrejningspunktet i målingen opgørelser over forbru-gerhandler over grænser. For at forbrugerne og virksomheder får det fuldeudbytte af det indre marked, skal de i praksis føle sig trygge ved at handle påtværs af nationale grænser. Det er en af Kommissionens forbrugerpolitiskemålsætninger, at forbrugerne i 2013 er lige så fortrolige med at handle påtværs af grænser, som de er med at handle i deres egne lande.Data handler på dette niveau af analysen om:■Omfanget af handel på tværs af grænser■Forbrugeres og virksomheders holdninger til køb og salg over grænser■Forbrugeres og virksomheders opfattelser af barrierer i forbindelse medkøb og salg over grænser■Hvilke konkrete problemer der opstår i forbindelse med denne slagshandler – eksempelvis med hensyn til forbrugerrettigheder, sprogbarrie-rer samt forskelle i de nationale reguleringer af forbrugerområdet.Danmark er blandt de lande, hvor flest forbrugere og forhandlere handler påtværs af grænser. 56 pct. af forbrugerne har handlet på tværs af grænsermindst én gang i det forgangne år, mens det gælder for 31 pct. af forhand-lerne.

32 Bemærk, at de to målinger ikke er direkte sammenlignelige på grund af forskelle i spørgsmålsformulering ogsvarkategorier.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 41

Figur 1.7Andelen af forbrugere og forhandlere der har handlet på tværs afgrænser i EU, pct.

EU27LUSEDKATFINLSIEEBEMTUKCYCZIELVDESKFRESLTPLHUITROGRPTBGNO0

21

2545685956365351472636373631363534333340

2331823

2315172022

993967910

171817161914131321

2424

27 3127322730

27

26

10

20

30

40

50

60

70

80

Forbrugere, mindst 1 køb i et andet landDetailhandel, salg til mindst 1 andet EU-landDe danske forbrugere og forhandlere er blandt de nationaliteter, der har handlet mest på tværs afgrænser i EU.33Kilde: Europa-Kommisionen, The Consumer Markets Scoreboard. 2nd edition (Luxembourg: Euro-pean Communities, 2009).

De generelle tal for EU viser, at andelen af forhandlere, der handler på tværsaf grænser, faktisk er faldet fra 2006 til 2008. I 2006 var der således 30 pct.af forhandlerne, der handlede med forbrugere i andre lande, mens det i 2008kun var 21 pct. Forhandlerne angiver, at en øget harmonisering af lovgivnin-gen på tværs af EU ville øge deres interesse i at handle på tværs af grænser.Mens 75 pct. af forhandlerne ikke på nuværende tidspunkt er interesserede ihandel på tværs af grænser, vil det ifølge forhandlerne dreje sig om 41 pct.,hvis lovgivningen harmoniseres.3333Der er i tallene ikke taget højde for forskelle i landenes geografiske størrelse og beliggenhed, hvilket kunnetænkes at have betydning for forbrugernes tendens til at handle på tværs af grænser.

side 42

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

3. Benchmarking mellem de nationale markederer det tredje niveau iscoreboardet, og ligesom andet niveau giver det alene mening på et overna-tionalt plan. Benchmarking består i en sammenlignende analyse af, hvordanmedlemslandenes forbrugerpolitiske systemer og organisationer fungerersamt en statuering af eksempler til efterfølgelse. Det primære fokus er:■Håndhævelse af forbruger-, sikkerheds- og konkurrencelovgivning■Forbrugernes grad af tillid til at virksomhederne overholder deres rettig-heder (som også indgår i FFI)■Forbrugernes grad af tillid til at myndighederne håndhæver deres rettig-heder■I hvilken grad forbrugerne har været udsat for brud på forbrugerlovgiv-ningen■Forbrugernes opfattelse af tvistløsningsmulighederne■Tvistløsningsmuligheder (som også indgår i FFI)■Funktionaliteten af forbrugerorganisationer■Forbrugerorganisationernes økonomiske vilkår■Forbrugeruddannelse og empowermentDanske forbrugere har stor tillid til forbrugerbeskyttelsen. 73 pct. føler sigsåledes ’tilstrækkeligt beskyttet’.

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 43

Figur 1.8Andel af forbrugere der føler sig tilstrækkeligt beskyttet, pct.

NLDKFISEUKBEDEATLUIEEU15ESCYMTEU27/25EEHUCZPLSISKFREU12/10ITLVPTROGRLTBG02008200610

2513

74736872737072666961656169616360655658545753365250524651545048505048544540454741364050394339433533353931303631

79

20

30

40

50

60

70

80

90

Kun i et enkelt land, nemlig Holland, føler forbrugerne sig bedre beskyttede end i Danmark.Kilde: Europa-Kommisionen, The Consumer Markets Scoreboard. 2nd edition (Luxembourg: Euro-pean Communities, 2009).

De danske forbrugeres tillid til forhandlerne ligger imidlertid under EU-gen-nemsnittet. 57 pct. har tillid til, at forhandlerne respekterer deres rettighedersom forbrugere.

side 44

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

Alle tabellerne i bilagene har Forbrugerundersøgelser 2009 som kilde.

bilag 1.1

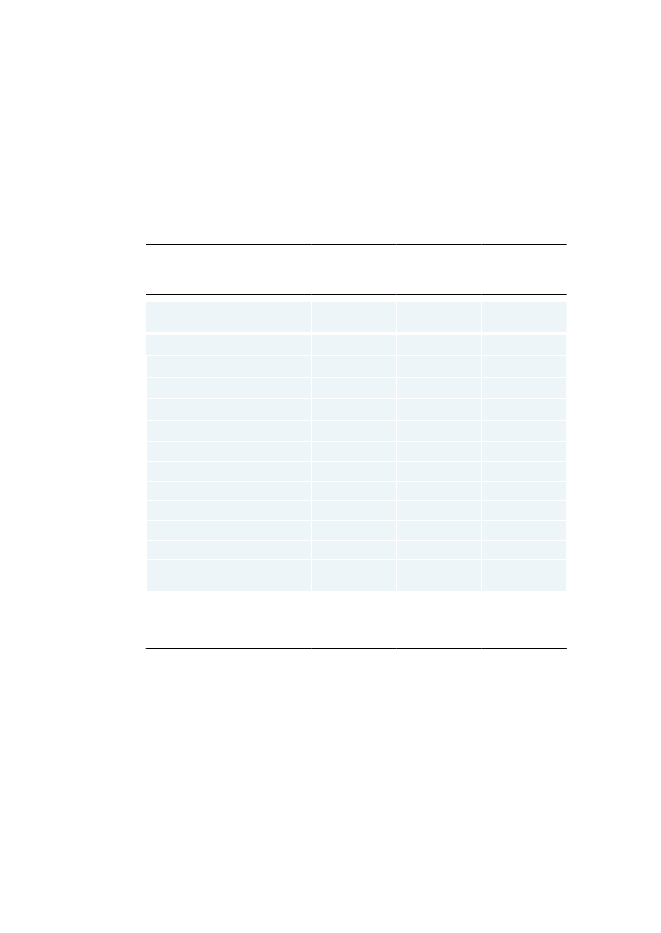

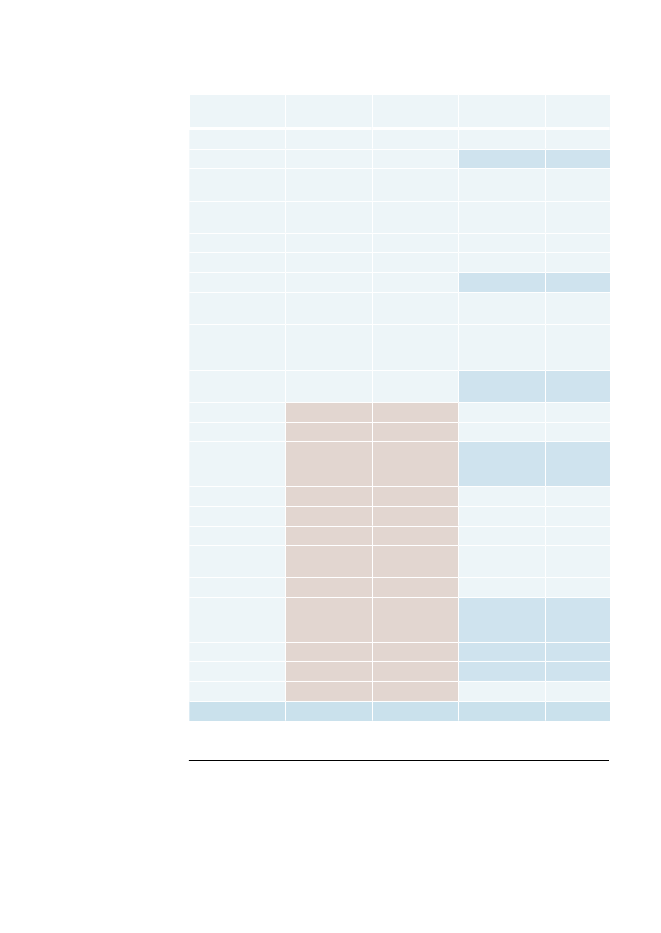

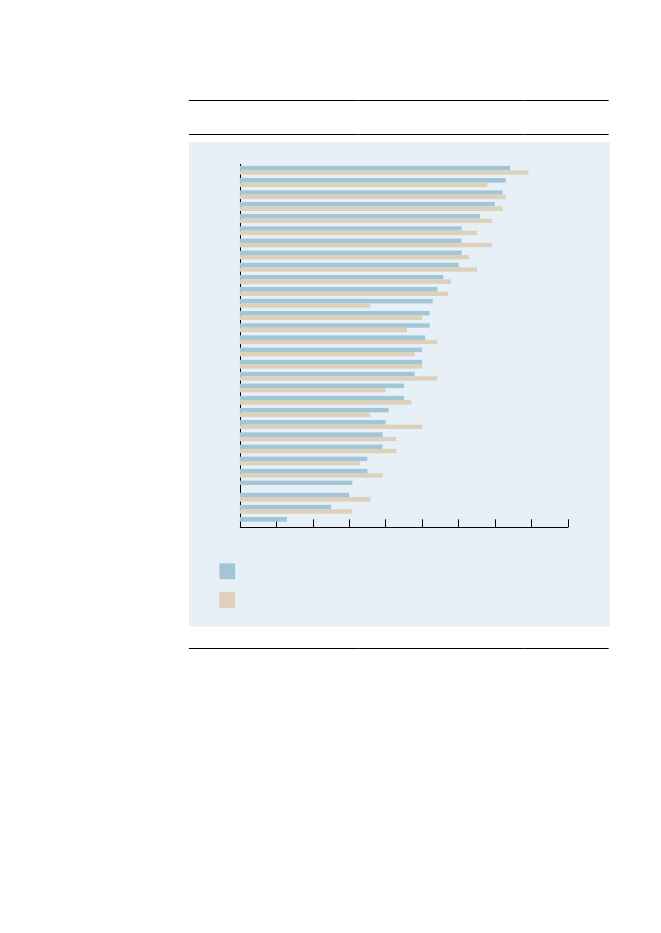

FFi-tabellerNeden for vises markedernes placering på det samlede FFI og på de tre bag-vedliggende parametre for henholdsvis; gennemsigtighed, forbrugertillid ogklageforhold.I felterne er følgende farvekode anvendt: De brune felter angiver, at det på-gældende marked var at finde i øverste kvartil det pågældende år. De blåfelter angiver, at markedet var at finde i nederste kvartil det pågældende år.Tabel 1.14De 51 FFI-markeders placering på de tre enkeltindeks og FFIGennem-sigtighedForbruger-tillid7,998,047,607,877,577,577,467,618,197,307,617,297,627,137,167,617,187,207,387,357,757,207,21Klagefor-hold5,044,815,155,254,814,994,815,435,155,154,554,814,814,814,814,814,814,555,254,414,934,694,48FFI-værdi20098,017,837,747,687,687,557,557,427,427,407,397,397,327,317,287,277,277,257,247,217,177,177,13Placering20091234567891011121314151617181920212223Placering200821416365134819811219142617251533231022Placering2007421219103154514716622122025351828171113

BøgerBiograf, teater og musikPakkerejser/charterrejserA-kasserHotel og campingpladserBilsynMøbler og boligudstyrElektrikerarbejdeDyrlægerBenzin/brændstof ogtankstationerCykler og knallerterHårde hvidevarerGlarmesterarbejdeRestauranterSko og tøjBriller og kontaktlinserBørneudstyrTv-, video-, fotoudstyr ogmusikanlæg mv.RealkreditinstitutterBiler og motorcyklerBedemandsvirksomhedAvis- og tidsskriftsabon-nementerKøkkener og køkkenind-retning

7,717,497,396,917,627,167,446,406,096,957,227,266,777,267,156,687,117,306,417,216,217,017,10

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 45

Gennem-sigtighedFlytransportMotionscentreKøreundervisningIsenkram, byggemateria-ler, maling og tapetMalerarbejdeTømrer- og snedkerar-bejdeVvs-arbejdeIt-udstyr og elektronikForsikringMurerarbejdeTandlægerEjendomsmæglingFlytteforretningOffentlig transportLegetøjPostvæsenAdvokaterPengeinstitutterTipning og lottoEnergiforsyningReceptpligtig medicinAutoreparationPensionsselskaberFødevarerTelefonabonnementer,samtaleafgifter oginternetSolcentrePersonlige plejepro-dukter, kosmetik oghåndkøbsmedicinRengøringshjælpGennemsnit 20097,297,046,277,046,396,456,386,905,966,155,176,176,536,276,845,795,085,677,115,025,685,815,287,235,446,876,506,326,60

Forbruger-tillid7,277,387,187,287,127,297,466,776,966,877,746,546,786,796,796,877,186,607,146,987,646,956,686,826,236,736,886,807,23

Klagefor-hold4,164,245,154,244,994,754,624,555,305,045,155,344,694,934,074,995,305,153,045,253,874,415,153,045,343,043,043,044,67

FFI-værdi20097,107,077,047,037,006,996,986,876,876,806,806,796,776,776,636,616,576,516,456,436,406,396,376,366,326,166,065,947,00

Placering200924252627282930313233343536373839404142434445464748495051

Placering20081220277302941323435183637394240283150454743444638244951

Placering2007836275193738294140263233303924313446424351444847235049

side 46

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

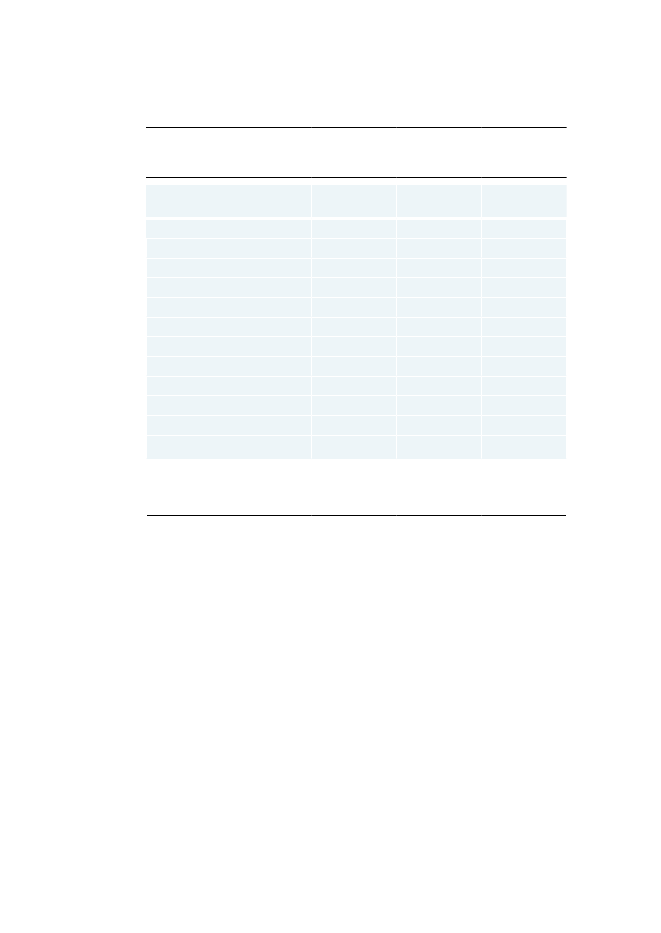

Tabeller over FFI i delsektorerTabel 1.15FFI på varemarkederneVaremarkederBøgerMøbler og boligudstyrBenzin/brændstof og tankstationerCylker og knallerterHårde hvidevarerSko og tøjBriller og kontaktlinserBørneudstyrTv-, video-, fotoudstyr og musikan-læg mv.Biler og motorcyklerAvis- og tidsskriftsabonnementerIsenkram, byggematerialer, malingog tapetIt-udstyr og elektronikLegetøjReceptpligtig medicinFødevarerPersonlige plejeprodukter, kosmetikog håndkøbsmedicinGennemsnitGennem-sigtighed7,717,446,957,227,267,156,687,117,307,217,017,046,906,845,687,236,507,01Forbruger-tillid7,997,467,307,617,297,167,617,187,207,357,207,286,776,797,646,826,887,27Klagefor-hold5,044,815,154,554,814,814,814,814,554,414,694,244,554,073,873,043,044,43FFI værdi20098,017,557,407,397,397,287,277,277,257,217,177,036,876,636,406,366,067,09

Tabel 1.16FFI på markederne for andre tjenesteydelserAndre tjenesteydelserBiograf, teater og musikHotel og campingpladserBilsynRestauranterMotionscentreFlytteforretningTipning og lottoSolcentreRengøringshjælpGennemsnitGennem-sigtighed7,497,627,167,267,046,537,116,876,327,04Forbruger-tillid8,047,577,577,137,386,787,146,736,807,24Klagefor-hold4,814,814,994,814,244,693,043,043,044,17FFI værdi20097,837,687,557,317,076,776,456,165,946,97

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 47

Tabel 1.17FFI på markederne for finansielle tjenesteydelserFinansielle tjenesteydelseA-kasserRealkreditinstitutterForsikringPengeinstitutterPensionsselskaberGennemsnitGennem-sigtighed6,916,415,965,675,286,05Forbruger-tillid7,877,386,966,606,687,10Klagefor-hold5,255,255,305,155,155,22FFI værdi20097,687,246,876,516,376,93

Tabel 1.18FFI på markederne for forsyningsvirksomhedForsyningsvirksomhedPostvæsenEnergiforsyningTelefonabonnementer, samtaleafgifterog internetGennemsnitGennem-sigtighed5,795,025,445,42Forbruger-tillid6,876,986,236,69Klagefor-hold4,995,255,345,19FFI værdi20096,616,436,326,46

Tabel 1.19FFI på markederne for håndværksydelserHåndværksydelserElektrikerarbejdeGlarmesterarbejdeKøkkener og køkkenindretningMalerarbejdeTømrer- og snedkerarbejdeVvs-arbejdeMurerarbejdeAutoreparationerGennemsnitGennem-sigtighed6,406,777,106,396,456,386,155,816,43Forbruger-tillid7,617,627,217,127,297,466,876,957,27Klagefor-hold5,434,814,484,994,754,625,044,414,82FFI værdi20097,427,327,137,006,996,986,806,397,00

side 48

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

Tabel 1.20FFI på markederne for de liberale erhvervLiberale erhvervDyrlægerBedemandsvirksomhedKøreundervisningTandlægerEjendomsmæglingAdvokaterGennemsnitGennem-sigtighed6,096,216,275,176,175,085,83Forbruger-tillid8,197,757,187,746,547,187,43Klagefor-hold5,154,935,155,155,345,305,17FFI værdi20097,427,177,046,806,796,576,97

Tabel 1.21FFI på transportmarkederneTransportPakkerejser/charterrejserFlytransportOffentlig transportGennemsnitGennem-sigtighed7,397,296,276,98Forbruger-tillid7,607,276,797,22Klagefor-hold5,154,164,934,75FFI værdi20097,747,106,777,20

bilag 1.2

metode for FFi 2009Dette bilag beskriver den grundlæggende metode for undersøgelsen.Generelt om FFI

ForbrugerForholdsIndekset (FFI) er en metode til måling af forbrugerfor-hold. Metoden giver et overblik over de generelle forbrugerforhold samt etbillede af markederne i relation til hinanden. Dermed giver indekset en indi-kation af, hvor forbrugerforholdene kan forbedres. FFI kan dog ikke nødven-digvis anvendes til at vurdere, om kvaliteten af produkterne og ydelserne pået marked er høj eller lav.Ud fra et forbrugersynspunkt er der særligt tre forhold, som har betydningfor, om et marked har gode forbrugerforhold. Det drejer sig om forbrugertil-lid, gennemsigtighed og klageforhold. De tre enkeltindeks danner tilsammenForbrugerForholdsIndekset – FFI.Overordnet har metoden for de enkelte indikatorer været:■Gennemsigtighed: Forbruger-survey■Forbrugertillid: Forbruger-survey■Klageforhold: Desk-research og egen dataindsamling

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009

side 49

Screeningsspørgsmål i Forbruger-surveyundersøgelsen

Forbrugerstyrelsens mål har været at opnå 300 besvarede interviews på hvertmarked.For at deltage i surveyundersøgelsen har det været en forudsætning, at for-brugerne på en eller anden måde har anvendt det undersøgte marked indenfor det seneste år. De forbrugere, som deltager i undersøgelsen, har såledesfor hvert marked svaret positivt på følgende, standardiserede screenings-spørgsmål:■Har du inden for det sidste år købt eller valgt, eller har du været med tilat købe eller vælge…?Det har erfaringsmæssigt vist sig, at det på specifikke markeder34er vanske-ligt at tilvejebringe et tilstrækkeligt antal respondenter. På disse markeder erfølgende screeningsspørgsmål derfor benyttet:■Har du inden for det sidste år købt, valgt eller indhentet tilbud, eller hardu været med til at købe, vælge eller indhente tilbud på…?Desuden er der anvendt et justeret screeningsspørgsmål på markederne forfritvalgsydelser.35Det skyldes, at disse markeder er kendetegnede ved, atforbrugerne ikke selv direkte betaler for at modtage de primære ydelser. Pådisse markeder er følgende spørgsmål benyttet til screening:■Har du inden for det sidste år valgt eller været med til at vælge…?På tre markeder har det ikke været muligt at indhente 300 interviews, detdrejer sig om markedet for flytteforretning (225), markedet for offentligtransport (295) og markedet for solcentre (278).FFI-konstruktion

Forbrugertillid:Det anses for vigtigt, at forbrugerne har tillid til virksomhe-derne og deres produkter. Hvis forbrugerne kan have tillid til, at markedernefungerer, slipper forbrugerne for at bruge ekstra tid og penge på at sikre sigmod problemer og usikkerheder. For at understøtte forbrugertilliden er detvigtigt, at virksomheder og brancher selv regulerer markedet, overholderforbrugerbeskyttelsesreglerne og giver tilstrækkelig information om varerog tjenester. Desuden skal der være nogle overordnede spilleregler i form aflovgivning, aftaler mv.I tabel 1.22 ses de spørgsmål, som er stillet for at afdække forbrugernes tillidtil de enkelte markeder.34Advokatbistand, bedemandsydelse, flytteforretning, glarmesterarbejde, malerarbejde, murerarbejde og rengø-ringshjælp.35 Gymnasium, skole, børnepasning/dagtilbud, sygehus, ældrepleje og læger.

side 50

KApiTel 1 – FoRbRugeRFoRholdene i dAnmARK 2009