Erhvervsudvalget 2008-09

ERU Alm.del Bilag 328

Offentligt

Fremsat den {FREMSAT} af økonomi- og erhvervsministeren (Lene Espersen)

Forslagtil

Lov om ændring af lov om finansiel virksomhed, lov omværdipapirhandel m.v., og lov om betalingstjenester(Registrering af kreditvurderingsbureauer, Grønlands Selvstyre, overførsel af tilsyn fraFinanstilsynet til Konkurrencestyrelsen og rettelse af lov om værdipapirhandel m.v.)§1I lov om finansiel virksomhed, jf. lovbekendtgørelse nr. 793 af 20. august 2009, som senestændret ved § 2 i lov nr. 518 af 12. juni 2009, foretages følgende ændringer:1.I§ 1, stk. 1,ændres »stk. 2-11« til: »stk. 2-13«.2.I§ 1indsættes efter stk. 12, som nyt stykke:»Stk.13.Kapitel 20 b finder anvendelse på kreditvurderingsbureauer.«Stk. 13-16 bliver herefter stk. 14-17.3.To steder i§ 320, stk. 1, nr. 4,ændres:»Grønlandshjemmestyre« til:»GrønlandsSelvstyre«.4.Efter afsnit X a indsættes som afsnit X b:»AfsnitX bKreditvurderingsbureauerKapitel 20 bKreditvurderingsbureauer§ 343 o.Ved et kreditvurderingsbureau forstås i denne lov et kreditvurderingsbureau som defineret iartikel 3 i Europa-Parlamentets og Rådets forordning om kreditvurderingsbureauer.§ 343 p.Finanstilsynet træffer afgørelse om registrering af kreditvurderingsbureauer, inddragelse afregistrering og andre foranstaltninger efter reglerne i Europa-Parlamentets og Rådets forordning omkreditvurderingsbureauer. Endvidere påser Finanstilsynet overholdelsen af forordningen. § 344, stk.1, og § 347 finder tilsvarende anvendelse.Stk. 2.§ 355 finder tilsvarende anvendelse for kreditvurderingsbureauer med forbehold for deregler, som er fastsat i forordningen.Stk. 3.Det Finansielle Virksomhedsråd indgår i tilsynet af kreditvurderingsbureauer med denkompetence, som rådet er tillagt i medfør af § 345, stk. 2, med de begrænsninger i sagsgangen, dernødvendiggøres af forordningen.«

5.I§ 354, stk. 6, nr. 18 og 22,indsættes efter »investeringsinstitutter«: »,kreditvurderingsbureauer«.6.§ 354, stk. 6, nr. 21,affattes således:»Kommissionen, hvis den har behov herfor til varetagelse af dens opgaver i henhold til Europa-Parlamentets og Rådets forordning om kreditvurderingsbureauer, eller det EuropæiskeBanktilsynsudvalg, Banktilsynskomitéen i den Europæiske Centralbank, Det EuropæiskeTilsynsudvalg for Forsikrings- og Arbejdsmarkedspensionsordninger og Det EuropæiskeVærdipapirtilsynsudvalg samt organer etableret af disse udvalg, under forudsætning af atmodtagerne af oplysninger har behov herfor til varetagelse af deres opgaver.«7.Efter§ 354 bindsættes:»§354 c.Finanstilsynet skal offentliggøre oplysninger om sanktioner, der er pålagt etkreditvurderingsbureau efter § 373, stk. 1 og 2, for overtrædelse af Europa-Parlamentets og Rådetsforordning om kreditvurderingsbureauer, medmindre sådan offentliggørelse vil være til alvorlig farefor finansmarkederne eller vil forvolde de involverede parter uforholdsmæssig stor skade.Stk. 2.Finanstilsynet skal desuden offentliggøre, hvis tilsynet træffer foranstaltninger sombeskrevet i Europa-Parlamentets og Rådets forordning om kreditvurderingsbureauer artikel 24, stk.1, litra a-c, eller artikel 25, stk. 1, litra c, medmindre sådan offentliggørelse vil være til alvorlig farefor finansmarkederne eller vil forvolde de involverede parter uforholdsmæssig stor skade.Stk. 3.Påtaler eller påbud, som Finanstilsynet meddeler et kreditvurderingsbureau forovertrædelse af Europa-Parlamentets og Rådets forordning om kreditvurderingsbureauer, kanoffentliggøres. Offentliggørelsen kan omfatte virksomhedens navn.«8.I§ 372, stk. 1,indsættes efter»pågældende«: »,jf. dog stk. 2«.9.I§ 372indsættes efter stk. 1 som nyt stykke:»Stk.2.Afgørelser truffet af Finanstilsynet efter § 343 p vedrørende Europa-Parlamentets ogRådets forordning om kreditvurderingsbureauer kan ikke indbringes for anden administrativmyndighed.«Stk. 2 og 3 bliver herefter stk. 3 og 4.10.I§ 373, stk. 1,ændres »og § 404, stk. 1, 2, 4 og 5,« til: », § 404, stk. 1, 2, 4 og 5, og artikel 14 iEuropa-Parlamentets og Rådets forordning om kreditvurderingsbureauer samt udøvelse afkreditvurderingsvirksomhed i strid med artikel 24, stk. 1, litra b, i Europa-Parlamentets og Rådetsforordning om kreditvurderingsbureauer,«.11.I§ 373, stk. 2,ændres »og § 199, stk. 2 og 5, samt artikel 4 i Rådets forordning om anvendelseaf internationale regnskabsstandarder« til: »§ 199, stk. 2 og 5, artikel 4 i Rådets forordning omanvendelse af internationale regnskabsstandarder, samt Europa-Parlamentets og Rådets forordningom kreditvurderingsbureauer undtagen artikel 14 og artikel 24, stk. 1, litra b.«.§2I lov om værdipapirhandel m.v., jf. lovbekendtgørelse nr. 795 af 20. august 2009, som senest erændret ved § 9 i lov nr. 516 af 12. juni 2009, foretages følgende ændringer:

1.§ 12 b, stk. 5og6,affattes således:»Stk.5.Den eksterne revision i et selskab omfattet af § 7, stk. 1, skal én gang om året gennemgåselskabets retningslinjer efter stk. 4 og i revisionsprotokollatet vedrørende årsrapporten oplyse, omretningslinjerne vurderes at være betryggende og have fungeret hensigtsmæssigt, og om selskabetskontrolprocedurer har givet anledning til bemærkninger.Stk. 6.Et kontoførende institut har på anmodning fra bestyrelsen i et selskab omfattet af § 7, stk. 1,pligt til at give selskabets eksterne revision adgang til oplysninger om konti og depoter samt til atudlevere udskrifter derfra for personer omfattet af stk. 1.«§3I lov om ændring af årsregnskabsloven, lov om finansiel virksomhed og forskellige andre love(Ændringer som følge af selskabsloven), jf. lov nr. 516 af 12. juni 2009, foretages følgendeændringer:1.§ 8, nr. 10, ophæves, og i stedet indsættes:»10. I§ 7, stk. 6,og§ 11, stk. 4,ændres »Aktieselskabslovens § 153, stk. 2-6,« til: »Selskabsloven§ 27, stk. 2, §§ 28-30 og § 347«.«

2.§ 25, stk. 4,ophæves, og i stedet indsættes:»Stk.4.§§ 14 og 24 gælder for Færøerne og Grønland.«

§4I lov om betalingstjenester, jf. lov nr. 385 af 25. Maj 2009 foretages følgende ændringer:

1.§ 98, stk. 1,ophæves og i stedet indsættes:»§98.Konkurrencestyrelsen fører tilsyn med overholdelse af § 40 og §§ 77-81.Konkurrencestyrelsen kan udstede de fornødne påbud til opfyldelse af § 40 og §§ 77-81, herunderpåbud om,1) at vilkår for adgang til betalingssystemer for udbydere af betalingstjenester skal ændres,2) at angivne priser og avancer ikke må overskrides, eller3) at der ved beregningen af priser og avancer skal anvendes bestemte kalkulationsregler.«

§5Loven træder i kraft den 1. januar 2010.§6Stk. 1.Loven gælder ikke for Færøerne og Grønland, men kan ved kongelig anordning sættes i kraftfor disse landsdele med de afvigelser, som de særlige færøske og grønlandske forhold tilsiger.Stk. 2.§ 3 gælder for Færøerne og Grønland.[forordningen]

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningLovforslaget vedrørende kreditvurderingsbureauer er en følge af Europa-Parlamentets og Rådetsforordning (EF) nr. X/2009 af dd.mm.2009 om kreditvurderingsbureauer. Forordningen er optryktsom bilag til lovforslaget.2. Lovforslagets indhold2.1. BaggrundEuropa-Parlamentets og Rådets forordning om kreditvurderingsbureauer gælder direkte imedlemsstaterne og finder derfor direkte anvendelse. Forordningen gør det dog på visse områdernødvendigt at fastsætte supplerende regler i national ret og giver på andre områder mulighed for atfastsætte supplerende regler i national ret. For det første pålægger forordningen medlemsstaterne atudpege en kompetent myndighed til at føre tilsyn med overholdelsen af forordningen. For det andetpålægger forordningen medlemsstaterne at fastsætte bestemmelser om sanktioner for overtrædelseaf forordningen samt at træffe alle nødvendige foranstaltninger til at sikre gennemførelsen heraf.Endelig giver forordningen medlemsstaterne mulighed for at vedtage supplerende nationallovgivning på enkelte områder.2.1.2 FormålLovforslaget fremsættes for at sikre, at Danmark lever op til sine forpligtelser i forordningen, ogmed henblik på at tilpasse lov om finansiel virksomhed som følge af forordningen. I dansk ret er derikke regler om kreditvurderingsbureauer. Således er der ikke i gældende ret krav om registrering afog tilsyn med kreditvurderingsbureauer.Formålet med forordningen er at sikre en høj kvalitet af kreditvurderinger, der anvendes i EU, ogderved bidrage til, at det indre marked fungerer tilfredsstillende samtidig med, at der sikres et højtniveau af forbruger- og investorbeskyttelse. Forordningen indeholder således krav om registreringaf og tilsyn med kreditvurderingsbureauer. Tilsynet med kreditvurderingsbureauerne skal føres afkompetente myndigheder i medlemsstaterne. Forordningen indeholder endvidere en rækkeprocessuelle bestemmelser om samarbejdet landene imellem og om tilsynsarbejdet. Der henvises tilde specielle bemærkninger herom. Forordningen regulerer rammerne for kreditvurderingerne, menikke selve indholdet af disse, og forordningens rammer for kreditvurderinger indeholder derfor enrække krav til kreditvurderingsbureauernes organisering, personale og offentliggørelse afoplysninger om modeller og metoder, som bureauerne benytter sig af.Forordningen finder som udgangspunkt anvendelse på kreditvurderinger udarbejdet afkreditvurderingsbureauer, der er registreret i EU, hvis vurderingerne offentliggøres eller distribuerespr. abonnement. Hertil kommer en række undtagelser, fordi kreditvurderinger af privatpersonereksempelvis er undtaget fra forordningens anvendelsesområde, ligesom der i særlige tilfælde ermulighed for at lempe visse af forordningens krav.I det omfang, der ikke er bestemmelser i forordningen om det pågældende forhold, eller hvisforordningen udtrykkeligt tillader det, gælder dansk lovgivning for kreditvurderingsbureauer, derhar Danmark som hjemland.

2.2. Tilsyn med overholdelsen af forordningenEfter forordningens artikel 22, stk. 1, skal hver medlemsstat udpege en kompetent myndighed tilat føre tilsyn med overholdelsen af forordningen. Forordningen stiller krav om, at de kompetentemyndigheder skal have en række tilsynsbeføjelser til rådighed med henblik på at føre tilsyn medoverholdelsen af reglerne i forordningen. Med lovforslaget foreslås Finanstilsynet som kompetentmyndighed. Baggrunden er, at Finanstilsynet i forvejen fører tilsyn med pengeinstitutters internekreditmodeller og har tilsynsopgaver relateret til kapitalmarkederne, hvorfor Finanstilsynet vurderesat have de fornødne kompetencer til at være den kompetente myndighed.2.3. PartsstatusDer indsættes med lovforslaget endvidere regler om partsstatus for kreditvurderingsbureauerne irelation til de sager, hvori der skal træffes afgørelse over for kreditvurderingsbureauet. Endvidereindeholder lovforslaget regler om inddragelse af Det Finansielle Virksomhedsråd.

2.4. Udveksling af oplysningerEndelig skal medlemsstaterne kunne udveksle oplysninger med finansielle tilsynsmyndigheder iandre medlemsstater og i visse tilfælde tredjelande med henblik på at føre tilsyn med forordningensoverholdelse. Dette nødvendiggør en ændring af tavshedspligtsreglerne i lov om finansielvirksomhed, således at der kan videregives oplysninger til tilsynsmyndigheder, der fører tilsyn medkreditvurderingsbureauer.2.5. KlageadgangForordningen indeholder ikke regler om klagemuligheder i forhold til afgørelser truffet i medføraf forordningen. Beslutningsprocessen for de afgørelser, der træffes i henhold til forordningen, erderimod detaljeret beskrevet og omfatter drøftelse mellem de relevante kompetente myndigheder ogDet Europæiske Værdipapirtilsynsudvalg. Det gælder både afgørelser om registrering, det løbendetilsyn og eventuelle sanktioner. Afgørelserne kan således ikke sidestilles med andre afgørelsertruffet af Finanstilsynet. På denne baggrund foreslås klageadgangen afskåret i forhold til afgørelsertruffet i henhold til forordningen. Afgørelserne kan dog indbringes for de almindelige domstole.2.6. SanktionerForordningen pålægger tillige medlemsstaterne at fastsætte bestemmelser om sanktioner forovertrædelse af forordningen og træffe alle nødvendige foranstaltninger til at sikre gennemførelseheraf, jf. artikel 36. Forordningen angiver ikke nærmere, hvilke bestemmelser i forordningen, derskal sanktioneres med straf. Sanktionsvalget tilkommer som udgangspunkt medlemsstaterne.Lovforslagets § [X], nr. 8 og 9 indeholder derfor bestemmelser om strafsanktionering vedovertrædelse af forordningen.2.7. Offentliggørelse af sanktioner og foranstaltningerForordningen stiller krav om, at medlemsstaterne skal offentliggøre alle sanktioner (bøde ogfængsel), der anvendes over for kreditvurderingsbureauer for overtrædelse af forordningen.Formålet er at øge tilliden til kreditvurderingsbureauerne og de vurderinger, som bureauerneudarbejder. Pligten til at offentliggøre sanktioner har karakter af markedsdisciplinering og er afforebyggende karakter. De enkelte bureauer må således tage med i tilrettelæggelsen af deres interneprocedurer, at enhver sanktion, som vedkommende bureau modtager, vil blive offentliggjort.

Det foreslås derfor, at der gives en hjemmel til offentliggørelse af sanktioner, der pålægges etkreditvurderingsbureau for overtrædelse af forordningen.Derudover foreslås der indsat bestemmelser om, at der vil kunne ske offentliggørelse afforanstaltninger truffet mod kreditvurderingsbureauer om inddragelse af registreringer, ommidlertidige forbud mod udstedelse af kreditvurderinger, om suspension af brug afkreditvurderingerne i reguleringsøjemed.Det er vurderingen, at der på nuværende tidspunkt ikke er nogen bureauer i Danmark, der eromfattet af forordningen. Derfor er der ikke fastsat overgangsbestemmelser i lovforslaget.3. Økonomiske og administrative konsekvenser for stat, regioner og kommunerFinanstilsynet skal ifølge forordningen om kreditvurderingsbureauer deltage iregistreringsproceduren af kreditvurderingsbureauer, der har Danmark som hjemland.Det er vurderingen, at der på nuværende tidspunkt ikke er nogen bureauer i Danmark, der eromfattet af forordningen. Derfor forventes det ikke, at det vil blive nødvendigt at bruge ressourcer iforbindelse med registrering af og løbende tilsyn med kreditvurderingsbureauer i Danmark.Det kan dog ikke udelukkes, at der på et senere tidspunkt vil være kreditvurderingsbureauer iDanmark, der ønsker at blive registreret eksempelvis i forbindelse med en ændring af de nuværendebureauers forretningsområde eller i forbindelse med et kreditvurderingsbureaus etablering iDanmark.Finanstilsynet ønsker at deltage i kollegiearbejdet vedrørende de bureauer, hvis ratings er særligtrelevante i Danmark. Det er for tiden Standard & Poors, Moodys og Fitch, fordi disse bureauerbenyttes af danske virksomheder. Vurderinger fra disse kreditvurderingsbureauer har således særligstor betydning for værdipapirer, der udbydes til investorer i Danmark. Endvidere har vurderingernebetydning for danske finansielle virksomheder, herunder betydning for banker m.v. ved opgørelseaf kapitaldækning og solvensbehov.Det samlede ressourceforbrug i forbindelse med forordningen skønnes derfor i alt at andrage1.500 timer svarende til 1 årsværk.4. Økonomiske og administrative konsekvenser for erhvervslivetLovforslaget i sig selv medfører hverken økonomiske eller administrative konsekvenser forerhvervslivet.For så vidt angår de nye krav i forordningen om registrering af kreditvurderingsbureauer,vil demedfører administrative omstillingsomkostninger for udstedere af kreditvurderinger, deroffentliggøres eller distribueres pr. abonnement og forordningens krav om løbende tilsyn vurderesat medføre løbende byrder.På nuværende tidspunkt forventes det dog ikke, at der er kreditvurderingsbureauer i Danmark,som er omfattet af forordningen. De økonomiske og administrative konsekvenser vedrører såledesalene eventuelle fremtidige kreditvurderingsbureauer, der vil have Danmark som hjemland.5. Administrative konsekvenser for borgerne

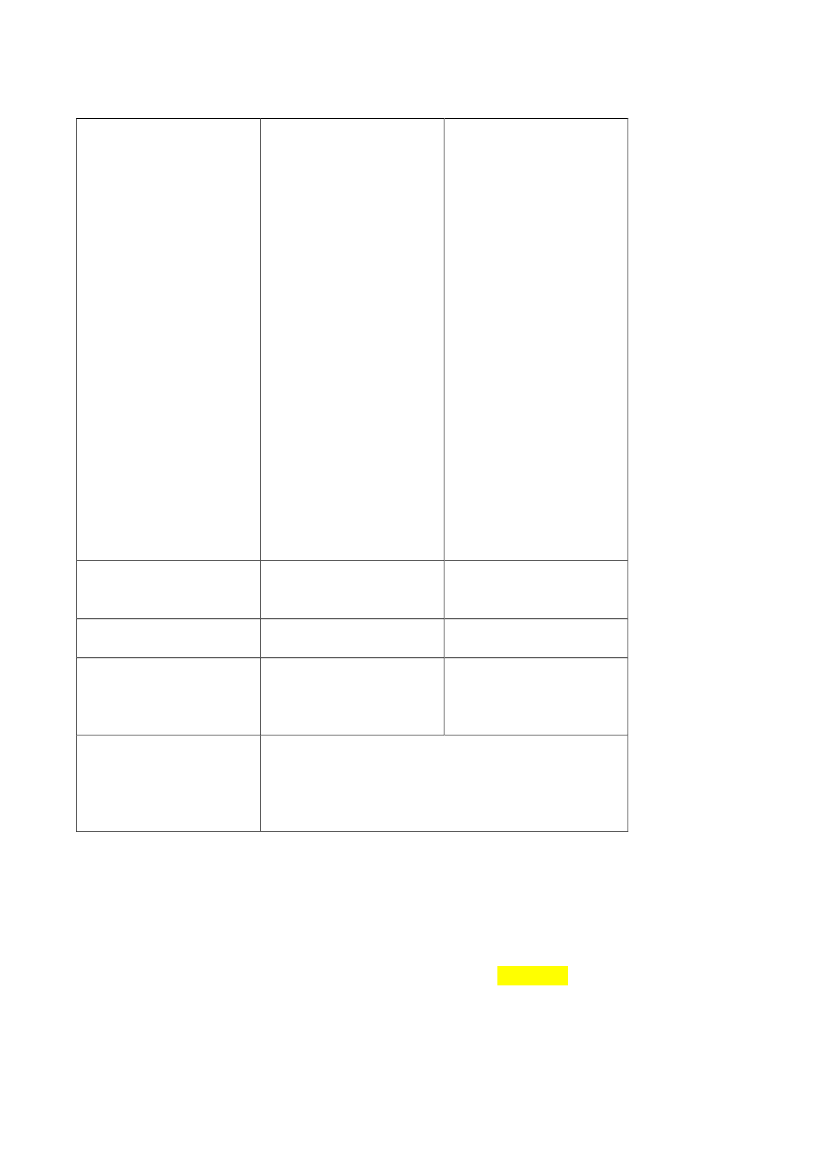

Lovforslaget skønnes ikke at have administrative konsekvenser for borgerne.6. Miljømæssige konsekvenserLovforslaget vurderes ikke at have konsekvenser for miljøet.7. Forholdet til EU-rettenDe foreslåede ændringer medvirker til at opfylde kravene i Europa Parlamentets og Rådetsforordning (EF) nr. x/2009 af dd.mm.2009 om kreditvurderingsbureauer. Således udpegesFinanstilsynet som kompetent myndighed i forhold til forordningen, og der fastsættes sanktioner forovertrædelse af forordningen samt i forbindelse hermed en pligt til at foretage offentliggørelse afsådanne sanktioner. Den tavshedspligt, som Finanstilsynets ansatte er undergivet, tilpasses, såledesat Finanstilsynet kan udveksle oplysninger med andre tilsynsmyndigheder i forbindelse med tilsynetmed kreditvurderingsbureauer. Finanstilsynets kompetence til at indhente fornødne oplysningersamt få adgang til finansielle virksomheder m.v., jf. lovens § 347, udvides til også at omfattekontrollen med kreditvurderingsbureauer.8. HøringLovforslaget har forud for fremsættelsen været i høring hos følgende myndigheder ogorganisationer: [XX]9. Sammenfattende skemaPositivekonsekvenser/mindreudgifterIngenNegativekonsekvenser/merudgifterDet samlederessourceforbrug iforbindelse medforordningen skønnes atsvare til 1 årsværk.

Økonomiske ogadministrativekonsekvenser for stat,kommuner og regioner

Økonomiskekonsekvenser forerhvervslivet

Ingen

Lovforslaget i sig selvmedfører ingenøkonomiske elleradministrativekonsekvenser forerhvervslivet.

Administrativekonsekvenser forerhvervslivetMiljømæssigekonsekvenserAdministrative ogøkonomiskekonsekvenser forborgerneForholdet til EU-retten

Ingen.

Ingen.

Ingen.Ingen.

Ingen.Ingen.

De foreslåede ændringer medvirker til at opfyldekravene i Europa Parlamentets og Rådetsforordning (EF) nr. x/2009 af dd.mm.2009 omkreditvurderingsbureauer.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1 og 2Den foreslåede ændring er en konsekvens af lovforslagets § [ X ], nr. 3 samt en tilpasning somfølge af lov nr. 108 af 1. februar 2007 om ændring af lov om værdipapirhandel m.v., lov omfinansiel virksomhed, lov om aktieselskaber, årsregnskabsloven, lov om forebyggendeforanstaltninger mod hvidvask af udbytte og finansiering af terroisme, lov om en garantifond for

skadesforsirkingsselskaber, lov om forsikringsformidling og forskellige andre love, der indsatte § 1,stk. 12, i lov om finansiel virksomhed, men som ved en fejl ikke konsekvensrettede lovens § 1, stk.1.Til nr. 3Der er tale om en konsekvensændring som følge af vedtagelsen af lov om Grønlands Selvstyre,der trådte i kraft den 21. juni 2009 og dermed afløste den grønlandske hjemmestyreordning.Til nr. 4Særlige regler om kreditvurderingsbureauer foreslås indsat i et nyt kapitel 20 b i lov om finansielvirksomhed.Ved et kreditvurderingsbureau forstås ifølge forslaget til § 343 o et kreditvurderingsbureau somdefineret i artikel 3 i forordningen. Artikel 3, stk. 1, litra b, definerer et kreditvurderingsbureau somen juridisk person, hvis aktiviteter omfatter udstedelse af kreditvurderinger på et professioneltgrundlag.Kreditvurderingsbureauer afgiver uvildige udtalelser om kreditværdigheden af en udsteder ellerkreditkvaliteten af en specifik gældsudstedelse. Disse udtalelser – også kaldet ratings – angiver denrelative sandsynlighed for misligholdelse af virksomheders eller offentlige myndigheders, f.eks.staters, finansielle forpligtelser, herunder forpligtelser, der hidrører fra obligationer og andrefinansielle instrumenter. Kreditvurderingerne anvendes af investorer, låntagere, udstedere affinansielle instrumenter og regeringer og spiller således en vigtig rolle på de finansielle markeder.Ratings er baseret på bl.a. historiske regnskabsoplysninger og forventninger til den fremtidigebetalingsevne. De giver kun et situationsbillede på et givet tidspunkt og skal derfor periodiskbekræftes eller revideres, så der tages højde for den seneste samfundsøkonomiske udvikling ogændringer inden for øvrige områder, der har betydning for udstedernes betalingsevne. Udstedernebliver inddelt i forskellige ratingkategorier afhængigt af, hvorvidt en eventuel misligholdelsebetragtes som mere eller mindre sandsynlig.For så vidt angår§ 343 p,følger det af artikel 22, stk. 1, i forordningen, at hver medlemsstat skaludpege en kompetent myndighed i forhold til forordningen. Artikel 22, stk. 2, fastslår, at denkompetente myndighed skal have det tilstrækkelige personale med tilstrækkelig kapacitet ogekspertise for at være i stand til at anvende forordningen. Den foreslåede bestemmelsesstk. 1udpeger Finanstilsynet som kompetent myndighed i Danmark således, at Finanstilsynet behandleransøgninger om registrering som kreditvurderingsbureau efter forordningen, træffer beslutningerom inddragelse af registreringer, om midlertidige forbud mod udstedelse af kreditvurderinger, omsuspension af brug af kreditvurderingerne i reguleringsøjemed samt i øvrigt påser overholdelsen afforordningen. Baggrunden er, at Finanstilsynet i forvejen fører tilsyn med pengeinstitutters internekreditmodeller og har tilsynsopgaver relateret til kapitalmarkederne.Finanstilsynet har efter forordningens artikel 30 mulighed for i konkrete tilfælde at delegere sineopgaver til en anden kompetent myndighed i et andet EU-land, hvis denne myndighed er indforståethermed. Delegationsadgangen kan for eksempel tænkes anvendt i situationer, hvor Finanstilsynetefter forordningen er kompetent myndighed i forhold til et dansk datterselskab i en gruppe afkreditvurderingsbureauer, og hvor det er mest hensigtsmæssigt, at en anden tilsynsmyndighed end

Finanstilsynet træffer beslutning om registrering, fordi kreditvurderingsbureauets aktiviteter her ilandet er begrænsede, eller fordi aktiviteterne i begrænset omfang retter sig mod det danske marked.Et kreditvurderingsbureau, der ønsker at blive registreret, skal sende en ansøgning til DetEuropæiske Værdipapirtilsynsudvalg (CESR). Ansøgningen skal indeholde de oplysninger, der erangivet i bilag II til forordningen. Efter modtagelse af en ansøgning videresender CESR en kopi tilalle kompetente myndigheder i medlemsstaterne, der – hvis de opfylder forordningens betingelserfor at være berørt af det pågældende kreditvurderingsbureau eller dets kreditvurderinger – kanvælge at blive medlem af det kollegium, som behandler ansøgningen om registrering. CESR skalkomme med en henstilling til den kompetente myndighed i hjemlandet om, hvorvidt ansøgningen erfyldestgørende. Den kompetente myndighed i hjemlandet og kollegiet vurderer herefter, omansøgningen er fyldestgørende. Når det vurderes, at en ansøgning er fyldestgørende, skal kollegietvurdere ansøgningen og udarbejde et fuldstændigt udkast til afgørelse til CESR. CESR kommerherefter med en udtalelse, og på den baggrund træffer den kompetente myndighed ikreditvurderingsbureauets hjemland endelig afgørelse om registrering af kreditvurderingsbureauet.Finanstilsynet kan ifølge forordningen deltage i registreringsproceduren, nårkreditvurderingsbureauet har Danmark som hjemland, eller hvis Danmark har en filial af detbureau, der søger om tilladelse, eller dets kreditvurderinger anvendes i Danmark, jf. artikel 29 iforordningen. Det beskrevne kollegium deltager desuden ved andre afgørelser om eksempelvisinddragelse af registreringen eller øvrige foranstaltninger efter forordningen vedrørende detpågældende bureau.Stk. 1, 2. pkt.,i den foreslåede § 343 p henviser til § 344, stk. 1, og § 347, hvilket betyder, atFinanstilsynet påser, at de relevante bestemmelser i lov om finansiel virksomhed overholdes ogtillægges de nødvendige kompetencer til at føre tilsynet med forordningens og lovens overholdelse.Artikel 23, stk. 2 og 3, i forordningen bestemmer, at de kompetente myndigheder skal tillæggesvisse beføjelser i overensstemmelse med national ret for at kunne gennemføre de tilsyn ogundersøgelser, der er nødvendige i medfør af forordningen. De kompetente myndigheder skal bl.a.have beføjelser til at få adgang til ethvert dokument i enhver form og modtage eller tage en kopiheraf. Endvidere skal de kompetente myndigheder kunne forlange oplysninger fra enhver person ogom nødvendigt indkalde og udspørge en person for at indhente oplysninger samt gennemførevarslede og uvarslede kontrolbesøg. Bestemmelsen foreslås gennemført ved en henvisning til § 347,der allerede indeholder disse muligheder.Det foreslåedestk. 2henviser til § 355, som beskriver det særlige partsbegreb, der gælder ihenhold til lov om finansiel virksomhed. Partsbegrebet i lov om finansiel virksomhed adskiller sigfra det almindelige forvaltningsretlige partsbegreb, hvorefter personer med en væsentlig, individuelog retlig interesse i en sag anses for parter. Det særlige partsbegreb er nødvendigt for at undgå enudhuling af Finanstilsynets tavshedspligt, da parters adgang til aktindsigt efter forvaltningsloveneksempelvis ikke tilsidesættes af tavshedspligtsreglerne.Ved henvisningen til § 355 vil et kreditvurderingsbureau – tilsvarende hvad der gælder forfinansielle virksomheder – tillægges partsstatus i forhold til Finanstilsynet i relation til afgørelser,som retter sig til det pågældende bureau.

Partsstatus efter bestemmelsen vil i udgangspunktet ikke blive tildelt til andre, herundervirksomheder, der bliver kreditvurderet, eller personer, der anvender kreditvurderinger. Dog vilpartsstatus ved henvisningen til § 355 blive tillagt andre fysiske og juridiske personer, somFinanstilsynets afgørelse retter sig imod, eksempelvis virksomheder, som Finanstilsynet kræveroplysninger fra til afgørelse af, om aktiviteten kræver registrering som kreditvurderingsbureau, ellervirksomheder, der ansøger om registrering som kreditvurderingsbureau. Afgrænsningen svarersåledes til, hvad der gælder i den finansielle lovgivning i øvrigt.Et kreditvurderingsbureaus rettigheder i forhold til partshøring vil blive aktuelle i forbindelsemed Finanstilsynets behandling af en ansøgning om registrering eller en sag om inddragelse afregistrering eller suspension af brugen af kreditvurderinger i reguleringsmæssig øjemed, nårkreditvurderingsbureauet har hjemsted i Danmark. Det betyder konkret, at kreditvurderingsbureauetsom udgangspunkt har ret til alle oplysninger vedrørende sagens faktiske omstændigheder, som kanvære til ugunst for bureauet og som er af væsentlig betydning for sagens afgørelse. Følgelig harkreditvurderingsbureauet også som udgangspunkt ret til at få sagen udsat med henblik på at afgiveudtalelse i sagen. Der vil dog i forhold til disse rettigheder skulle tages hensyn til forordningensprocedurer, herunder tidsfristerne for sagens behandling og de tavshedspligtsregler, der følger afforordningen.Efter forordningens artikel 32, stk. 2, er alle oplysninger, som Finanstilsynet modtager frakompetente myndigheder i andre lande i henhold til forordningen, fortrolige, medmindre denafgivne myndighed samtidig hermed har erklæret, at oplysningerne kan videregives. Sådanneoplysninger vil derfor kun kunne indgå i Finanstilsynets partshøring, ligesom der kun vil kunnegives aktindsigt, med den afgivne myndigheds tilladelse. Finanstilsynet forventer, at sådan tilladelsevil blive givet fra de andre tilsynsmyndigheder, på nær i helt særlige tilfælde, fordi der er praksis foret smidigt samarbejde.Et kreditvurderingsbureau, der tillægges partsstatus, vil desuden få mulighed for aktindsigt efterforvaltningslovens regler. Også i den forbindelse har det betydning, at alle oplysninger, somFinanstilsynet modtager fra kompetente myndigheder i andre lande i henhold til forordningen, erfortrolige, medmindre den afgivne myndighed samtidig hermed har erklæret, at oplysningerne kanvideregives. Muligheden for at give aktindsigt er således betinget af, at Finanstilsynet har modtagettilladelse fra en anden kompetent myndighed, til at videregive oplysningerne.Endelig kan der opstå situationer, hvor en part, der anmoder om udsættelse af en sag i medfør afforvaltningsloven, får afslag, fordi der i visse situationer gælder tidsfrister for Finanstilsynetsbehandling af sagerne i henhold til forordningen.Efter det foreslåedestk. 3tillægges Det Finansielle Virksomhedsråd kompetence til at behandlesager vedrørende kreditvurderingsbureauer, som rådet har i forhold til finansielle virksomheder.Forordningens regler medfører imidlertid en række ændringer i forhold til de sædvanligeprocedurer, der gælder for sager der behandles af Det Finansielle Virksomhedsråd. Således er detikke hensigten, at reglerne i § 354 a om offentliggørelsen af Det Finansielle Virksomhedsrådsafgørelser og politianmeldelser skal finde anvendelse på afgørelser og politianmeldelser truffet ihenhold til forordningen. Baggrunden er, at forordningens artikel 36, som gennemføres delvist vedden foreslåede § 354 c, jf. lovforslagets nr. 9, stiller krav om, at alle sanktioner over forkreditvurderingsbureauer offentliggøres, hvilket vil finde anvendelse på alle beslutninger, uansetom de har været forelagt Det Finansielle Virksomhedsråd eller ej. Det betyder samtidig, at Det

Finansielle Virksomhedsråd ikke har mulighed for at træffe beslutning om, at en konkret sagvedrørende kreditvurderingsbureauer ikke skal offentliggøres, hvilket ellers er rådets kompetence.I forhold til Det Finansielle Virksomhedsråds behandling af sager om registrering harforordningens særlige regler tillige den konsekvens, at det ikke kan påregnes, atkreditvurderingsbureauer kan modtage udkast til afgørelse i høring i tre uger, jf. § 345 stk. 9, ellerfår mulighed for foretræde efter de regler, der fastsættes i medfør af § 345, stk. 12. Dette skyldesdels at praktiseringen af reglerne må tilpasses forordningens regler, således at for eksempel 3 ugershøringsfristen må indskrænkes for at kunne give meddelelse indenfor forordningens tidsgrænser.Det bemærkes i den forbindelse, at de nævnte rettigheder med hensyn til at modtage et udkast tilafgørelse i høring eller foretræde for Det Finansielle Virksomhedsråd ikke følger af den almindeligeforvaltningsret, men er en særlig rettighed, der tillægges parter efter den finansielle lovgivning. Derer således ikke tale om, at de almindelige forvaltningsretlige regler fraviges i større omfang, endhvad der er anført i bemærkningerne til bestemmelsensstk. 2.Hvornår Det Finansielle Virksomhedsråd i øvrigt skal inddrages i afgørelser efter forordningen,må bero på en konkret vurdering, da afgrænsningen følger den, der i øvrigt gælder for rådetsarbejde. Inddragelse kan således komme på tale i forbindelse med sager om inddragelse afkreditvurderingsbureauers registrering eller politianmeldelser af kreditvurderingsbureauer. Det erikke på forhånd fastlagt, hvornår i sagsbehandlingen Det Finansielle Virksomhedsråd skal inddragesi sagerne, dvs. inden der indledes drøftelser i kollegiet, eller først umiddelbart inden afgørelsernetræffes.Til nr. 5Artikel 27, stk. 1, i forordningen fastslår, at kompetente myndigheder uden unødig forsinkelseskal meddele hinanden de oplysninger, som er påkrævet for at kunne udføre deres opgaver efterforordningen, fx for at hjælpe andre lande med at give kreditvurderingsbureauer derespartsrettigheder. Den generelle tavshedspligt i § 354, stk. 1, er i § 354, stk. 6, nr. 18, fraveget iforhold til videregivelse af fortrolige oplysninger til finansielle tilsynsmyndigheder i andreEU/EØS-lande, der har ansvaret for tilsyn med bl.a. finansielle virksomheder. Efter den forslåedebestemmelse ændres § 354, stk. 6, nr. 18 således, at den gælder tilsvarende for de alleredeomfattede myndigheder, der vil have ansvaret for tilsyn med kreditvurderingsbureauer.Efter artikel 34 i forordningen kan de kompetente myndigheder indgå samarbejdsaftaler omudveksling af oplysninger med kompetente myndigheder i tredjelande, når de videregivneoplysninger er omfattet af regler om tavshedspligt, der mindst svarer til forordningens artikel 32.Den generelle tavshedspligt i § 354, stk. 1, er efter gældende ret fraveget i forhold til videregivelseaf fortrolige oplysninger til finansielle tilsynsmyndigheder i andre lande uden for EU/EØS, der haransvaret for tilsyn med bl.a. finansielle virksomheder. Det foreslås, at bestemmelsen ændres,således at denne gælder tilsvarende for myndigheder, der har ansvaret for tilsyn medkreditvurderingsbureauer.Til nr. 6Bestemmelsen nyaffattes i sin helhed, men der er alene tale om en tilføjelse af, at Finanstilsynetkan videregive oplysninger til Kommissionen i medfør af artikel 18 i forordningen. Kommissionenoffentliggør i Den Europæiske Unions Tidende og på sit websted en liste over allekreditvurderingsbureauer, der er registreret i henhold til denne forordning.

Hjemmel indebærer, at Finanstilsynet kan videregive oplysninger om enhver afgørelse i henholdtil forordningens artikel 16, 17 eller 20. Det er afgørelser om meddelelse, nægtelse eller inddragelseaf registrering af et kreditvurderingsbureau.Til nr. 7Det foreslåedestk. 1indsættes for at imødekomme kravet i artikel 36, andet afsnit, iforordningen, hvorefter medlemsstaterne skal sikre, at den kompetente myndighed offentliggørenhver sanktion, som er blevet pålagt for overtrædelse af forordningen. Dog skal der ikke skeoffentliggørelse, hvis en offentliggørelse vil være til alvorlig fare for finansmarkederne eller vilforvolde de involverede parter uforholdsmæssig stor skade.Bestemmelsen foreslås imødekommet ved, at der indsættes en bestemmelse i§ 354 c, stk. 1,hvorefter Finanstilsynet skal offentliggøre de sanktioner, der gives til et kreditvurderingsbureau forovertrædelse af forordningen, medmindre sådan offentliggørelse vil være til alvorlig fare forfinansmarkederne eller vil forvolde de involverede parter uforholdsmæssig stor skade. Undtagelsentænkes alene anvendt i helt særlige tilfælde.Begrebetsanktioni stk. 1 skal forstås i overensstemmelse med dansk retstradition, således at detsom hovedregel alene omfatter reaktioner af strafferetlig karakter. I overensstemmelse hermedfalder tilsynsreaktioner som påbud, påtaler eller risikooplysninger uden for begrebet sanktion.Den foreslåede affattelse afstk. 2 og 3skal ses i lyset af mulighederne i artikel 24, stk. 1, litra a-c, jf. artikel 20 samt artikel 25, stk. 1, litra c, i forordningen for at inddrage registreringen af etkreditvurderingsbureau, udstede et midlertidigt forbud mod at afgive kreditvurderinger medvirkninger i hele EU, samt suspendere anvendelsen af kreditvurderinger i reguleringsøjemed medvirkning i hele EU.Det fremgår ikke direkte af forordningens ordlyd, at Finanstilsynet er forpligtet til atoffentliggøre oplysninger, om hvis tilsynet træffer foranstaltninger i medfør af artikel 24, stk. 1, litraa-c, eller artikel 25, stk. 1, litra c. Derimod fremstår det som en mulighed, som den kompetentemyndighed kan benytte sig af. Der er imidlertid blandt medlemsstaterne, CESR og Kommissionenen fælles fortolkning af forordningen, der betyder, at afgørelser efter artikel 24, stk. 1, litra a-c, jf.artikel 20 samt artikel 25, stk. 1, litra c, i forordningen, ligeledes skal anses for omfattet af denforpligtelse til offentliggørelse, der følger af forordningens artikel 36, med de forbehold der fremgårderaf. Det betyder, at Danmark er forpligtet til at offentliggøre oplysninger, om hvis tilsynet træfferforanstaltninger i medfør af artikel 24, stk. 1, litra a-c, eller artikel 25, stk. 1, litra c, medmindresådan offentliggørelse vil være til alvorlig fare for finansmarkederne eller vil forvolde deinvolverede parter uforholdsmæssig stor skade. Undtagelsen tænkes alene anvendt i helt særligetilfælde.Hensynet til de finansielle markeder taler i øvrigt for, at disse oplysninger er offentligttilgængelige.Den foreslåede affattelse afstk. 3er en følge af artikel 24, stk. 1, litra e, i forordningen. Detfølger således af den nævnte bestemmelse i forordningen, at den kompetente myndighed ihjemlandetkanoffentliggøre påtaler eller påbud som er afgivet, når et registreretkreditvurderingsbureau ikke opfylder forpligtelserne, der følger af forordningen. Uden særskilt

hjemmel vil Finanstilsynet ikke have hjemmel til en sådan offentliggørelse på grund af tilsynetssærlige tavshedspligt.Bestemmelsen indfører en ret, men ikke en pligt for Finanstilsynet til at foretage offentliggørelseaf påtaler og påbud. Påtale og påbud givet i medfør af lov om finansiel virksomhed er omfattet afde almindelige regler for offentliggørelse heraf i lov om finansiel virksomhed. Dissetilsynsreaktioner skal som udgangspunkt offentliggøres, medmindre det vil medføreuforholdsmæssig stor skade for virksomheden eller efterforskningsmæssige hensyn taler imodoffentliggørelse. Dette svarer til de åbenhedsregler, der blev vedtaget for Fondsrådets og DetFinansielle Virksomhedsråds afgørelser ved lov nr. 515 af 17. juni 2008.Til nr. 8Bestemmelsen er en konsekvens af lovforslagets § 1, nr. 11, der indeholder forslag om enundtagelse til klagebestemmelsen i lov om finansiel virksomhed § 372, stk. 1. Det foreslås på denbaggrund, at der for overskuelighedens skyld i § 372, stk. 1, indsættes en henvisning til den nyeundtagelse i § 372, stk. 2.Til nr. 9Det foreslås, at den almindelige klageadgang, der gælder for afgørelser truffet af Finanstilsynet,afskæres i forhold til afgørelser, som Finanstilsynet træffer i medfør af forordningen. Dette gældertilsvarende for afgørelser truffet af Det Finansielle Virksomhedsråd.Der vil være tale om forvaltningsretlige afgørelser, der sædvanligvis kan påklages. Den særligebeslutningsprocedure, der følger af forordningen, betyder imidlertid, at afgørelserne ikkeumiddelbart kan sammenlignes med andre afgørelser, der træffes af Finanstilsynet.Beslutningsprocessen kan i korte træk skitseres således: De kompetente myndigheder, der deltager ikollegiet, drøfter sagerne. Herefter laver hjemlandets kompetente myndighed et udkast til afgørelse.CESR rådgiver på denne baggrund om sagen, hvorefter kollegiet drøfter den på ny. Endelig træffesafgørelsen af den kompetente myndighed i hjemlandet.Forordningen beskriver således beslutningsprocesserne meget nøje, samt stiller krav tilafgørelsernes indhold, herunder at dissensafgørelser skal begrundes fuldt ud. Muligheden for atpåklage afgørelser truffet i henhold til forordningen er imidlertid ikke nævnt hverken i præmissereller selve forordningen. Henset til den meget detaljerede beskrivelse af beslutningsprocessen,herunder den grundlæggende præmis om, at afgørelser bør træffes ved konsensus, synes det ikkeumiddelbart hensigtsmæssigt, at Erhvervsankenævnet eller en anden administrativ myndighed kanomgøre disse afgørelser som følge af en klage fra et kreditvurderingsbureau.Klageadgang ville i øvrigt medføre, at afgørelser truffet efter enighed blandt kollegiet og CESRkunne påklages, hvis kreditvurderingsbureauet ikke fik fuldt ud medhold, hvilket særligt skønnesuhensigtsmæssigt.Til nr. 10 og 11Efter artikel 36 i forordningen skal medlemsstaterne fastsætte bestemmelser om sanktioner forovertrædelse af forordningen og træffe alle nødvendige foranstaltninger til at sikre gennemførelseheraf. Efter det almindelige EU-retlige ligebehandlingsprincip er medlemsstaterne forpligtet til atsikre, at overtrædelse af EU-retten sanktioneres efter samme materielle og processuelle regler, somefter national ret gælder for overtrædelse af samme art og grovhed. Sanktionen for overtrædelse af

EU-retten skal dog i alle tilfælde være effektiv, stå i rimeligt forhold til overtrædelsen og have enafskrækkende virkning (effektivitetsprincippet).I overensstemmelse med den nuværende strafbestemmelse § 373, stk. 1, i lov om finansielvirksomhed foreslås det at indsætte tilfælde, hvor der drives kreditvurderingsvirksomhed udenforudgående registrering efter forordningen. I samme bestemmelse foreslås at indsætte tilfælde,hvor der udøves kreditvurderingsvirksomhed i strid med en afgørelse om midlertidigt forbud modudstedelse af kreditvurderinger truffet efter artikel 24, stk. 1, litra b, i forordningen. Overtrædelseheraf vil således blive straffet med bøde eller fængsel indtil 4 måneder, medmindre højere straf erforskyldt efter den øvrige lovgivning. Det foreslås endvidere, at alle øvrige overtrædelser afbestemmelserne i forordningen indsættes i § 373, stk. 2, og således straffes med bøde.

Til § 2Der er tale om en nyaffattelse af § 12 b, stk. 5 og 6 i lov om værdipapirhandel m.v.Bestemmelserne svarer til lov om finansiel virksomhed § 77, stk. 6 og 7, og blev indsat med lov nr.491 af 9. juni 2004. Bestemmelserne henviste imidlertid fejlagtigt til ”finansielle virksomheder”.Henvisningen var fejlagtig, fordi de finansielle virksomheders forhold er reguleret med lov omfinansiel virksomhed, hvorimod værdipapirhandelslovens § 12 b regulerer de selskaber, der erbeskrevet i værdipapirhandelslovens § 7, stk. 1. Bestemmelserne foreslås derfor nyaffattet ioverensstemmelse hermed. Der er ikke med ændringen påtænkt nogen ændring af bestemmelsernesindhold, og der henvises i den forbindelse til de oprindelige bemærkninger i lovforslag L 214 omforslag til lov om ændring af lov om værdipapirhandel m.v., lov om finansiel virksomhed, lov omerhvervsdrivende virksomheders aflæggelse af årsregnskab m.v. (årsregnskabsloven) med flerelove. (Ændring af Finanstilsynets og Fondsrådets kompetenceområder, Fondsrådets sammensætningog kontrol af visse virksomheders overholdelse af regler for finansiel information, SE-selskaber),der blev fremsat den 31. marts 2004.Til § 3Til nr. 1Det foreslås, at henvisningen til § 27, stk. 2, og §§ 28-30 ændres til en henvisning til § 2, stk. 2-4, og § 3. Der er tale om en ændring som følge af en henvisningsfejl i forbindelse med ophævelsenaf aktieselskabsloven og vedtagelsen af selskabsloven. Bestemmelserne i selskabsloven er envidereførelse af aktieselskabslovens § 153, stk. 2-6, og der er alene foretaget mindre sprogligeændringer. Det bemærkes, at selskabsloven indeholder et selvstændigt kapitel om filialer (kapitel19), i hvilket aktieselskabsloven § 153, stk. 5, samt dele af stk. 6 (fsva. filialer) er videreført som §347.Til nr. 2Lov nr. 516 af 12. juni 2009 (følgeloven til selskabsloven) ændrer i § 14 ”aktieselskabsloven” til”selskabsloven” i lov om finansiel stabilitet og tilsvarende i § 24 i lov om statsligt kapitalindskud ikreditinstitutter. Lov om finansiel stabilitet og lov om statsligt kapitalindskud i kreditinstituttergælder direkte på Færøerne og Grønland.Som territorialbestemmelsen § 25 i lov nr. 516 af 12. juni 2009 er formuleret, er udgangspunktet,at loven ikke gælder for Færøerne og Grønland, men af § 25, stk. 4, fremgår det, at § 14 gælder forFærøerne og Grønland.

Imidlertid gælder § 24 i lov nr. 516 af 12. juni 2009 også for Færøerne og Grønland, og detforeslås derfor at ændre territorialbestemmelsen i § 25 i overensstemmelse hermed.Til § 4Det foreslås, at tilsynet med overholdelse af bestemmelsen i § 40 om vilkår for adgang tilbetalingssystemer overføres fra Finanstilsynet til Konkurrencestyrelsen. Det er genereltKonkurrencestyrelsens opgave at sikre en effektiv konkurrence og effektive, gennemsigtigemarkeder, således at forbrugerne har adgang til et bredt udbud af varer og tjenesteydelser til delavest mulige priser i forhold til kvaliteten. Da § 40 er en konkurrenceregulerende bestemmelse,findes det hensigtsmæssigt, at også tilsynet med § 40 henhører under Konkurrencestyrelsen.

Til § 5Det foreslås, at loven træder i kraft den 1. januar 2010. Baggrunden herfor er, atfølgebestemmelserne til forordningen om kreditvurderingsbureauer skal være vedtaget inden xxxx,ligesom den øvrige del af lovforslaget bør være på plads hurtigst muligt.Lovforslaget indeholder ikke elementer, der gør det nødvendigt for de virksomheder, der er berørtaf reglerne, at få længere implementeringsfrist i forhold til at skulle ændre indretningen af deresvirksomheder eller procedurer som følge af forslaget.Til § 6Bestemmelsen vedrører lovforslagets territoriale afgrænsning. Loven gælder ikke for hverkenFærøerne eller Grønland, men kan sættes i kraft for disse landsdele med de afvigelser, som desærlige færøske og grønlandske forhold tilsiger.Bilag