Erhvervsudvalget 2008-09

ERU Alm.del Bilag 271

Offentligt

FødevarepriserPrisudviklingen på mælk, smør og brødJuni 2009

FØDEVAREPRISER

IndholdKapitel 1Sammenfatning…………………………………………………………3Kapitel 2Mælk og smør………………………………………………………...…72.12.22.3Mælk............................................................................................................. 7Mejeriernes salg til supermarkederne ......................................................... 12Supermarkedernes salg til forbrugerne ....................................................... 14

Kapitel 3Brød……………………………………………………………………..183.13.23.33.43.5Handel med korn fra landmænd til møllere ................................................ 22Mølleres salg af mel.................................................................................... 24Brødproducenters salg af brød til supermarkeder ....................................... 26Salg af brød til forbrugere........................................................................... 27International prisudvikling.......................................................................... 31

Bilag……………………………………………………………………..32

2

FØDEVAREPRISER

Kapitel 1SammenfatningDe danske råvarepriser på brødkorn og mælk lå i foråret 2009 stort set på sammeniveau som før prisstigningerne i efteråret 2007.Faldet i råvarepriserne er ikke blevet fulgt af et tilsvarende fald i forbrugerprisernepå brød, mælk og smør.Konkurrencestyrelsen offentliggjorde i oktober 2008 en undersøgelse af prisudvik-lingen på fødevarer i perioden august 2007 til februar 2008. Konklusionen vardengang, at stigningerne i råvarepriserne ikke kunne forklare hele stigningen i for-brugerpriserne, men at producenter og supermarkeder samtidig med råvarepris-stigningerne havde øget priserne yderligere.Formålet med denne undersøgelse er at afdække, hvorfor forbrugerpriserne påbrød, mælk og smør stadig ligger et godt stykke over niveauet fra sommeren 2007,selvom priserne på råvarer er faldet gennem længere tid. Priserne er også højere,end man kunne forvente i forhold til stigningen i det generelle forbrugerprisin-deks. Undersøgelsen ser på hvilke omsætningsled, der set over hele perioden fraaugust 2007 til marts 2009 er årsag til de højere priser.Mælk og smørForbrugerpriserne på mælk og smørprodukter lå i marts 2009 væsentligt højereend i august 2007. Når man ser på prisstigninger for hele perioden fra august 2007til marts 2009, så er dagfrisk mælk steget 7 pct. og økologisk mælk 11 pct., mensbilligmælk er steget 3 pct. Prisen på blandingssmør lå i marts 2009 hele 21 pct.over niveauet i august 2007. Til sammenligning er forbrugerprisindekset i sammeperiode steget 5 pct.Det bemærkes, at prisstigningerne i styrelsens undersøgelse afviger fra DanmarksStatistiks forbrugerprisindeks for mælk, jf. boks 2.1.Det er mejerierne, der samlet set har bidraget mest til prisstigningen på mælk ogsmørprodukter. For dagfrisk mælk og smørprodukter står mejerierne for over 85pct. af prisstigningen, mest på smør og blandingssmør, der samtidig er de produk-ter, hvor forbrugerprisen er steget mest siden 2007.

3

FØDEVAREPRISER

Mejerierne har også en stor andel i prisstigningen på billigmælk, men den stigninger næsten blevet udlignet ved, at supermarkederne har reduceret deres avance. Endel forbrugere har reageret på de høje priser og skiftet fra dagfrisk mælk til billig-mælk. Det kan have medvirket til, at supermarkederne har lagt endnu mere vægtpå at have konkurrencedygtige priser på billigmælk.De danske priser på smørprodukter mv. er steget mere end i vores nabolandeTyskland, Nederlandene og Sverige, og da mejeriernes salgspriser på eksportmar-kederne er begyndt at falde, kan der være grundlag for et prisfald på disse produk-ter i Danmark.BrødEfter den markante stigning i forbrugerpriserne på brød i efteråret 2007 (op til 16pct.) er priserne faldet noget tilbage. Sammenlignet med udviklingen i forbruger-prisindekset på 5 pct. er brødprisernes stigning dog stadig højere.I marts 2009 lå priserne på de hvedebrød, der indgår i undersøgelsen, således 13pct. over prisniveauet i august 2007 og de rugbrød, der indgår i undersøgelsen, 9pct. over.Det bemærkes, at prisstigningerne i styrelsens undersøgelse afviger fra DanmarksStatistiks forbrugerprisindeks for hvedebrød og rugbrød, jf. boks 3.1.Især møller og supermarkeder er årsag til, at priserne i marts 2009 lå på et højereniveau sammenlignet med august 2007.Supermarkederne har gennem perioden øget deres bruttoavance for brød.Møllerne har været længe om at sætte priserne på mel til brødproducenterne ned.Mens møllernes indkøbspriser på korn i marts 2009 var stort set på niveau medaugust 2007, lå deres salgspriser ca. 35 pct. over august 2007-niveauet.Den almindelige omkostningsudvikling ifølge Danmarks Statistik kan kun forklareen prisstigning på op til 1/3 af den faktiske prisstigning på mel til industrien.Imidlertid kan der være en vis træghed i tilpasningen af salgspriserne for mel til defaldende kornpriser, idet møllerne har langvarige kontrakter med brødproducen-terne. I forbindelse med kornprisstigningen i efteråret 2007 var der dog ikke nogenforsinkelse i møllernes tilpasning af deres salgspriser. Det er muligt, at den fuldevirkning af de faldende kornpriser endnu ikke er slået igennem i møllernes salgs-priser, og at der derfor kan være grundlag for yderligere prisfald på mel og dermedpå brød.

4

FØDEVAREPRISER

Salget af fabriksfremstillet brød i detailhandlen er faldet gennem det seneste år.Samtidig køber forbrugerne i højere grad brød i den lave ende af prisskalaen samtbrød i mindre pakkestørrelser.Udviklingen i de danske forbrugerpriser på brød og kornprodukter, der bl.a. om-fatter knækbrød, ris og pasta, ligger fortsat over udviklingen i nabolandene.

5

FØDEVAREPRISER

Boks 1.1: Hovedkonklusioner•

Forbrugerpriserne på mælk, smør og brød lå i marts 2009 betydeligt over priserne iaugust 2007. For en række produkter er stigningen væsentligt højere end udviklin-gen i forbrugerprisindekset. Når man ser på udviklingen over hele perioden er råva-repriserne gennemgående ikke steget.

MÆLK OG SMØR•

Forbrugerpriserne for mælk var i marts 2009 mellem 3 og 11 pct. højere end i august2007. Smør og blandingssmør lå 20-21 pct. højere. Stigningen i forbrugerprisindek-set var i perioden 5 pct.Det er især mejerierne, der er årsag til stigningerne i priserne. For smørprodukter ogdagfrisk mælk står mejerierne for over 85 pct. af prisstigningen. Mejerierne har ogsåbidraget væsentligt på billigmælk, men denne prisstigning er blevet udlignet ved, atsupermarkederne har nedsat deres avance.Supermarkederne har øget deres avance på dagfrisk mælk, økologisk mælk og blan-dingssmør.Forbrugerne har reageret på de høje priser ved at købe mere billigmælk på bekost-ning af dagfrisk mælk. Det kan have medvirket til at skærpe konkurrencen blandtsupermarkederne.

•

•

•

BRØD•

Forbrugerpriserne for de hvedebrød, der indgår i undersøgelsen, lå i marts 2009 13pct. over priserne i august 2007, mens de rugbrød, der indgår i undersøgelsen, lå 9pct. over. Stigningen i forbrugerprisindekset var i perioden 5 pct.Det er især møller og supermarkeder, der er årsag til prisstigningerne. Supermarke-der har bidraget med ca. halvdelen af prisstigningen på hvedebrød og rugbrød. Møl-lerne har bidraget med knap halvdelen af prisstigningen på rugbrød og � af stignin-gen på hvedebrød.I marts 2009 tog møllerne en pris for mel til brødproduktion, der var 35 pct. højereend i august 2007. Møllerne har hidtil undladt at sænke deres pris på mel svarendetil faldet i kornpriserne, hvilket bl.a. kan tilskrives længerevarende kontrakter.Supermarkederne har gennem perioden øget deres bruttoavance.

•

•

•

6

FØDEVAREPRISER

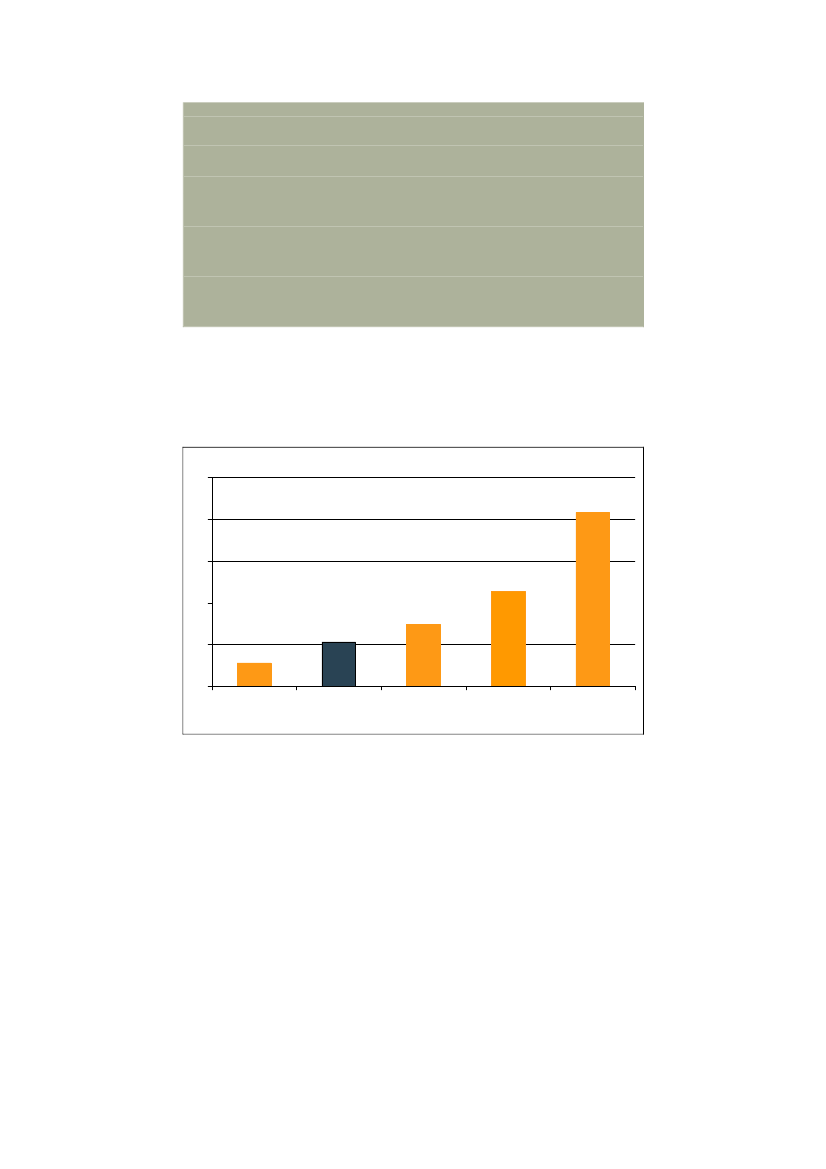

Kapitel 2Mælk og smør2.1MÆLKI efteråret 2007 steg forbrugerpriserne på mælk og smør betydeligt, jf. styrelsensundersøgelse af fødevarepriserne fra oktober 2008. Stigningerne var især begrun-det i stigende råvarepriser, dvs. højere priser til landmændene, men der var storforskel på, hvordan stigningerne i råvarepriserne slog igennem i priserne på deforskellige mælketyper. På billigmælk1stod mejerierne for halvdelen af prisstig-ningerne, hvilket til dels skyldtes en aftagende konkurrence fra de tyske mejerier.Derimod var mejerierne tilbageholdende med prisstigninger på den økologiskemælk, hvor supermarkederne til gengæld, formentlig i lyset af den stigende efter-spørgsel, hævede priserne, og dermed forøgede deres avance.I løbet af sommeren 2008 begyndte mejeriernes pris til landmanden, at falde. Pris-faldet var i marts 2009 ikke slået fuldt igennem i forbrugerpriserne. Der er imid-lertid forskel på de forskellige mælke- og smørprodukter.I marts 2009 lå forbrugerprisen på billigmælk 2,8 pct. over niveauet i august 2007,mens den dagfriske mælk var steget 7,4 pct. og den økologiske mælk 11,4 pct. iforhold til august 2007. Blandingssmør var steget mest og kostede 20,8 pct. mere ibutikkerne i marts 2009 end i august 2007. I samme periode steg forbrugerprisin-dekset 5,3 pct., jf. figur 2.1.Det bemærkes, at prisstigningerne på mælk afviger fra Danmarks Statistiks prisin-deks, jf. boks 2.1.

Boks 2.1: Rapportens data og Danmarks Statistiks prisindeksRapportens resultater bygger på styrelsens indsamlede prisoplysninger fra supermarkeds-kæderne. Priserne for de udvalgte produkter er ført tilbage gennem de enkelte omsætnings-led i værdikæden, således at råvareprisernes andel belyses.Danmarks Statistik offentliggør forbrugerprisudviklingen for 4 typer almindelig og økolo-gisk mælk (sød-, let-, mini- og skummetmælk) samt for blandingssmør og smør. Prisen på

1

Billigmælken omfatter Danmælk fra Arla Foods og en række af supermarkedernes egne mærker, der sælges tillavere priser end den dagfriske mælk. Dagfrisk mælk omfatter fx Ekspres mælk fra Arla Foods og mælk fra Born-holms Mejeri.

7

FØDEVAREPRISER

almindelig mælk er i perioden august 2007 – marts 2009 steget mellem 4,5 pct. og 11,6 pct.Økologisk mælk er steget mellem 14,0 pct. og 19,2 pct. Blandingssmør er steget 21,2 pct.og smør 23,6 pct. Prisstigningerne er opgjort som 3 måneders glidende gennemsnit.•

De produkter styrelsen har udvalgt omfatter de mest solgte produkter inden for dag-frisk mælk, billigmælk, økologisk mælk, blandingssmør og smør i de enkelte su-permarkedskæder. Produktudvalget er det samme i hele undersøgelsesperioden. Pri-serne er opgjort som et gennemsnit for hele måneder og inkluderer alle tilbudspriser.Danmarks Statistiks indeks skelner ikke mellem billigmælk og dagfrisk mælk.Danmarks Statistik indsamler oplysninger fra et bredt udvalg af detailforretninger.Der foretages jævnligt en revidering af produktudvalget. Danmarks Statistik priseropgøres for en periode på ca. 10 dage medio hver måned og tager som udgangs-punkt ikke hensyn til korttidstilbud.

•

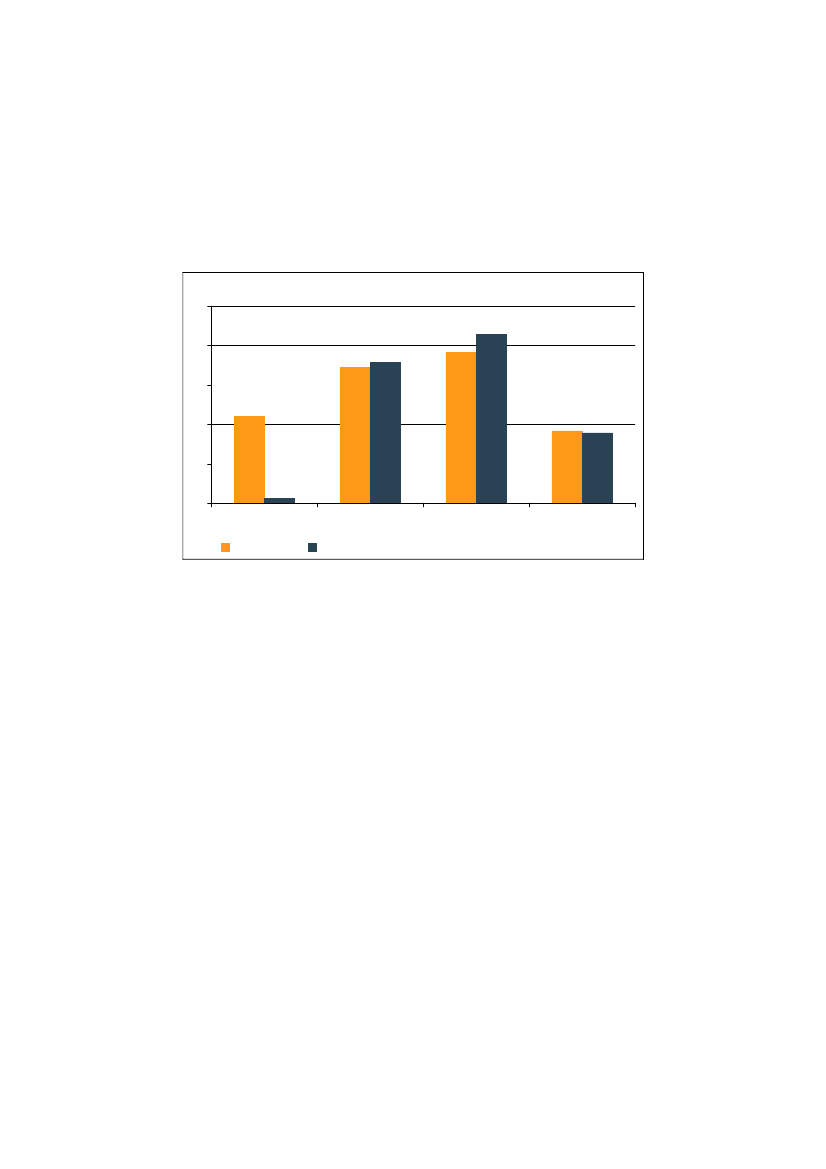

Figur 2.1: Ændringerne i forbrugerpriserne på mælk og blan-dingssmør, august 2007 – marts 2009Pct.2520151050BilligmælkNote:Kilde:

Forbruger-pris

Dagfriskmælk

Økologiskmælk

Blandings-smør

Smør er steget 20,4 pct., dvs. nogenlunde det samme som blandingssmør.Danmarks Statistik, Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

8

FØDEVAREPRISER

De faldende råvarepriser til landmændene betyder, at en landmand i marts 2009fik mindre udbetalt for almindelig mælk end i begyndelsen af 2007. Prisen på denøkologiske mælk faldt knap så meget og lå i marts 2009 11 pct. højere end i marts2007, jf. figur 2.2.

Figur 2.2: Mejeriernes pris til landmandenØre pr kg

360340320300280260240220200mar-07apr-07maj-07jun-07jul-07aug-07sep-07okt-07nov-07dec-07jan-08feb-08mar-08apr-08maj-08jun-08jul-08aug-08sep-08okt-08nov-08dec-08jan-09feb-09mar-09Alm. mælkNote:

Økologisk mælk

Anm.:

Kilde:

Figuren viser udviklingen i mejeriernes acontopris til landmanden. Udover acontoprisen modtager land-manden efterbetaling ved årets afslutning. Råvareprisen på økologisk mælk følger den almindelige mælk,idet de økologiske landmænd får udbetalt prisen for almindelig mælk plus et tillæg.Prisen til landmanden er udregnet som 3 måneders glidende gennemsnit af acontoprisen for mælk (4,2pct. fedt/3,4 pct. protein) og sammenvejet ift. mejeriernes andele af mælkeforbruget. Priserne er eksklusivmoms.Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

9

FØDEVAREPRISER

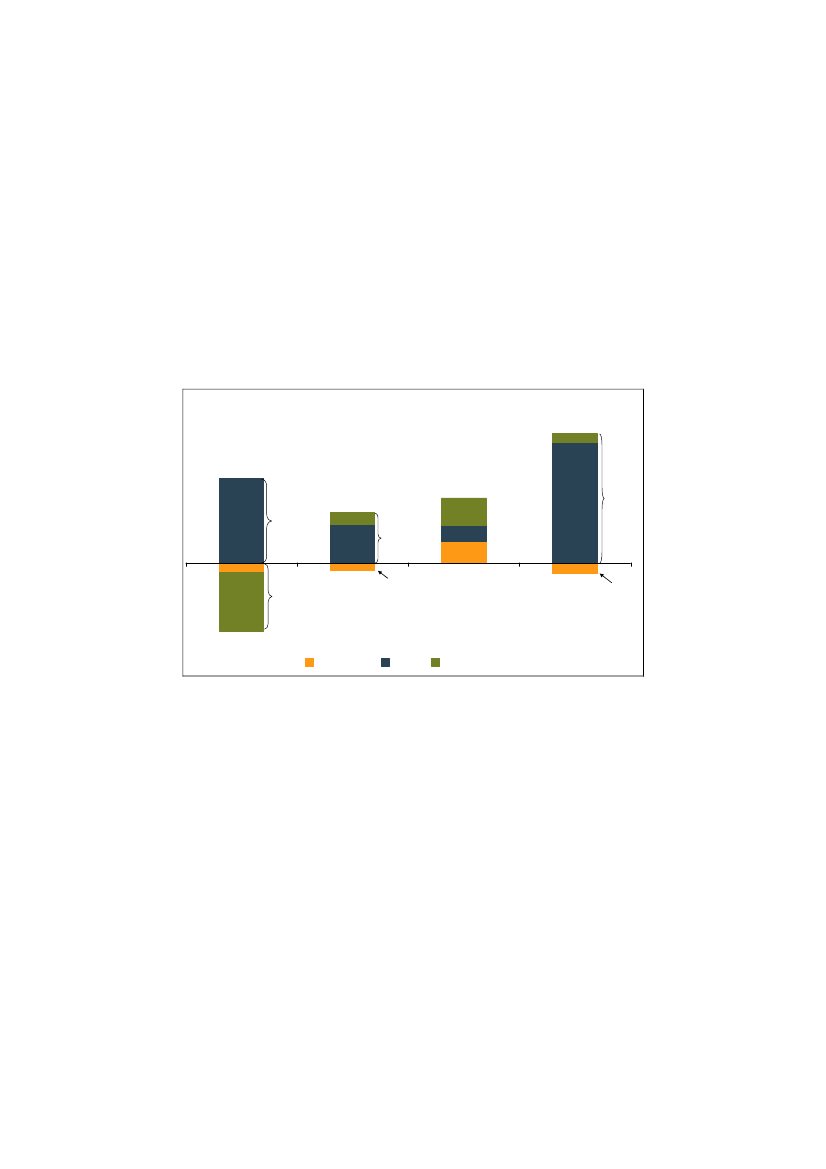

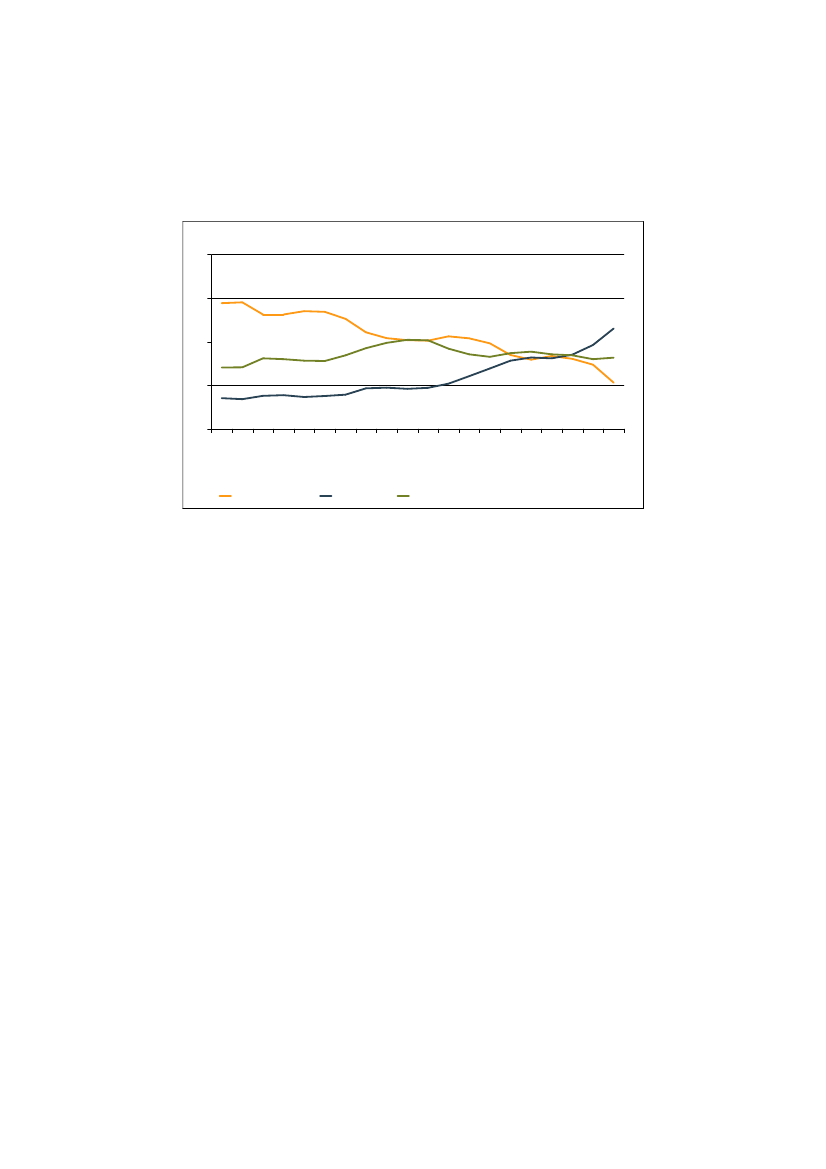

Når prisfaldet på råmælk ikke er slået igennem i forbrugerpriserne, skyldes detprimært mejeriernes priser over for supermarkederne, og mejerierne har såledessamlet set bidraget mest til prisstigningen for mælk og smørprodukter, jf. figur2.3. For billigmælk, dagfrisk mælk og blandingssmør står mejerierne for over 85pct. af prisstigningen.Der er imidlertid stor forskel produkterne imellem.For billigmælk er mejeriernes prisstigninger i betydelig grad blevet udlignet ved,at supermarkederne har nedsat deres avance væsentligt.På de øvrige produkter har også supermarkederne bidraget til prisstigningerne. Forøkologisk mælk har supermarkederne bidraget væsentligt, jf. figur 2.3.

Figur 2.3: Bidrag til prisstigningerne på mælk og smør,august 07– marts 09BilligmælkDagfrisk mælkØkologisk mælkBlandingssmør20,8 pct.

2,8 pct.

11,4 pct.

7,4 pct.

14,98,822,8-12,1

-1,4

-2,0

LandmandNote:

Mejeri

Supermarked

Anm.:

Kilde:

Den samlede ændring i forbrugerprisen august 07 – marts 09 er angivet over hver figur. Modellen er etforenklet billede af omsætningsleddenes bidrag til forbrugerpriserne og er derfor behæftet med en visusikkerhed. Modellens robusthed er testet med alternative antagelser, og disse antagelser ændrer ikkenævneværdigt ved resultaterne.Figuren viser det enkelte leds bidrag til prisstigningerne. Mejeriernes bidrag er stigningen i mejeriernessalgspris minus stigningen i råvareprisen. Supermarkedernes bidrag er stigningen i supermarkedernessalgspris minus stigningen i supermarkedernes indkøbspris, jf. bilag.Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

10

FØDEVAREPRISER

Supermarkedernes prispolitik på billigmælk har betydet, at deres avance på detteprodukt er reduceret betydeligt og nu ligger under 1 pct., jf. figur 2.4. Det kan in-dikere, at konkurrencen på billigmælk i detailleddet er blevet skærpet. En del for-brugere har reageret på de høje priser og har skiftet fra dagfrisk mælk til billig-mælk. Det kan have medvirket til, at supermarkederne har lagt endnu mere vægtpå at have konkurrencedygtige priser på disse produkter.

Figur 2.4: Supermarkedernes bruttoavance som andel af for-brugerprisenPct.

2520151050BilligmælkAugust 2007Anm:Kilde:

Dagfrisk mælkMarts 2009

Økologisk mælk

Blandingssmør

Supermarkedernes bruttoavance er beregnet som udsalgspris fratrukket indkøbspris opgjort i pct. af ud-salgsprisen.Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

11

FØDEVAREPRISER

2.2

MEJERIERNES SALG TIL SUPERMARKEDERNE

Mejerierne har reageret på de faldende råvarepriser med væsentlig forsinkelse. Ibegyndelsen af juni 2008 begyndte mejeriernes pris til landmanden at falde. Detførte kort efter til en nedsættelse af engrosprisen på billigmælk. Prisen for dagfriskmælk blev først sat ned i januar 2009, og mejeriernes salgspris for økologisk mælkvar ikke ændret i marts 2009. Mejeriernes salgspriser er således langt fra kommetned på samme niveau som i august 2007.Mejeriernes salgspriser på mælk i perioden august 2007 til marts 2009 er stegetmed 14,9 pct. på billigmælk, 6,7 pct. på dagfrisk mælk og 8,1 pct. på økologiskmælk jf. figur 2.5.

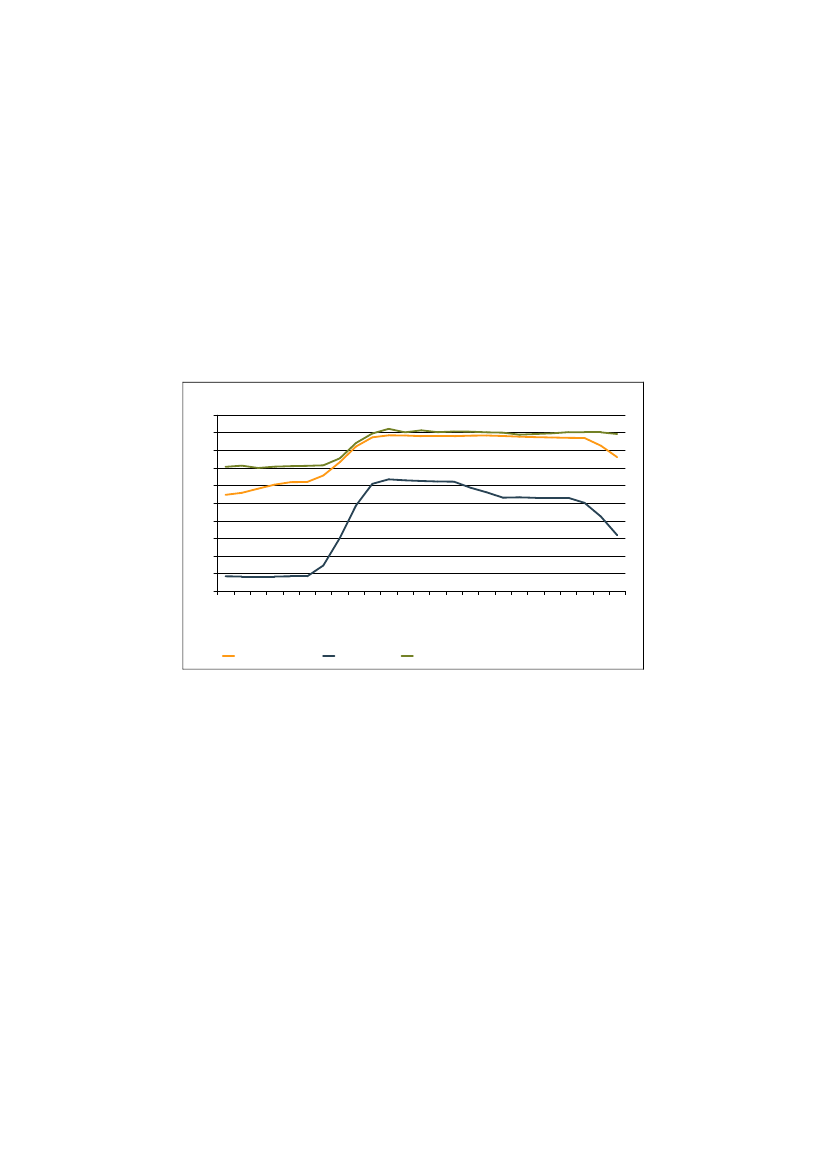

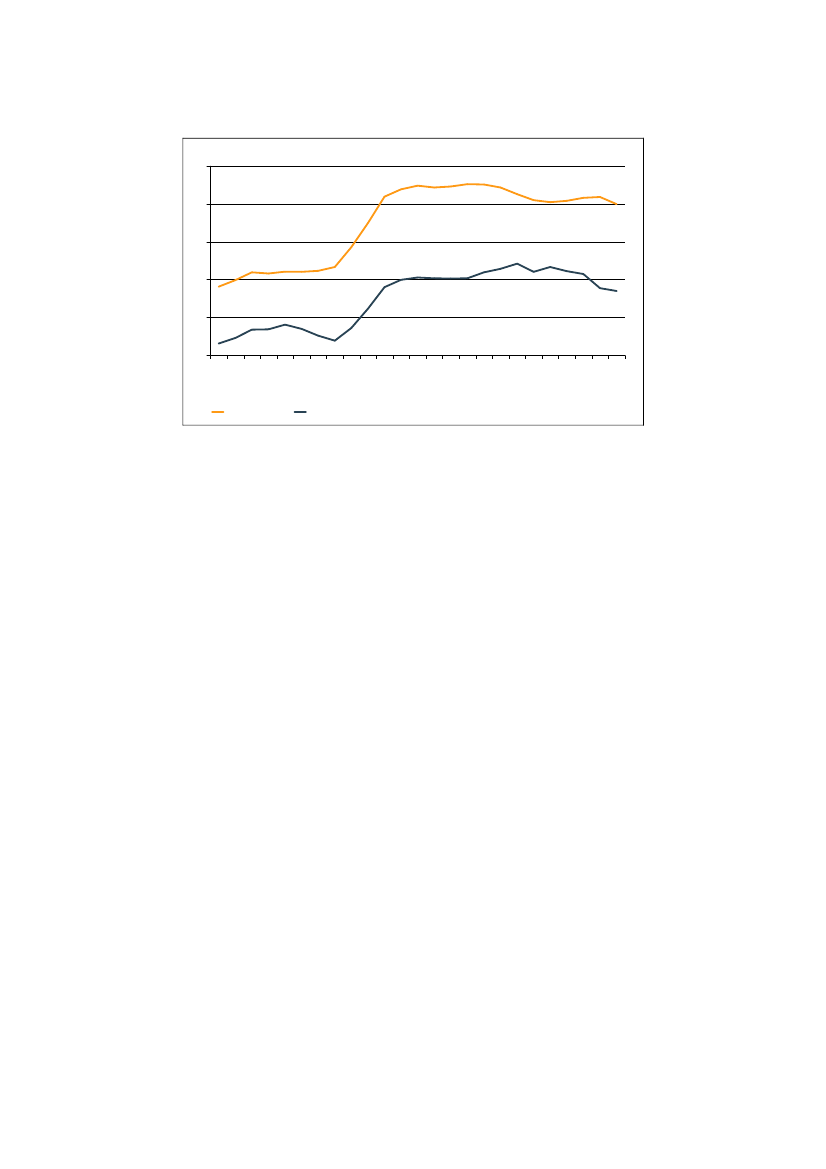

Figur 2.5: Mejeriernes pris på 1 liter mælk til supermarkeder-neØre pr. liter

500480460440420400380360340320300mar-07apr-07maj-07jun-07jul-07aug-07sep-07okt-07nov-07dec-07jan-08feb-08mar-08apr-08maj-08jun-08jul-08aug-08sep-08okt-08nov-08dec-08jan-09feb-09mar-09Dagfrisk mælkNote:Anm.:

Billigmælk

Økologisk mælk

Kilde:

Priserne er angivet som 3 måneders glidende gennemsnit.Mejeriernes salgspriser er opgjort som gennemsnittet af de priser, supermarkederne har betalt for de an-førte produkter i de enkelte måneder. Tallene er beregnet som et gennemsnit af priserne for sødmælk,letmælk, minimælk og skummetmælk i forhold til disse produkters andel af forbruget. Dagfrisk mælk om-fatter fx Ekspres mælk fra Arla Foods, mælk fra Hirtshals Andelsmejeri og mælk fra Bornholms Andels-mejeri. Billigmælk omfatter fx Danmælk fra Arla Foods og en række af supermarkedernes egne mælker,der alle sælges til lavere priser end den dagfriske mælk. Priserne er eksklusiv moms.Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

12

FØDEVAREPRISER

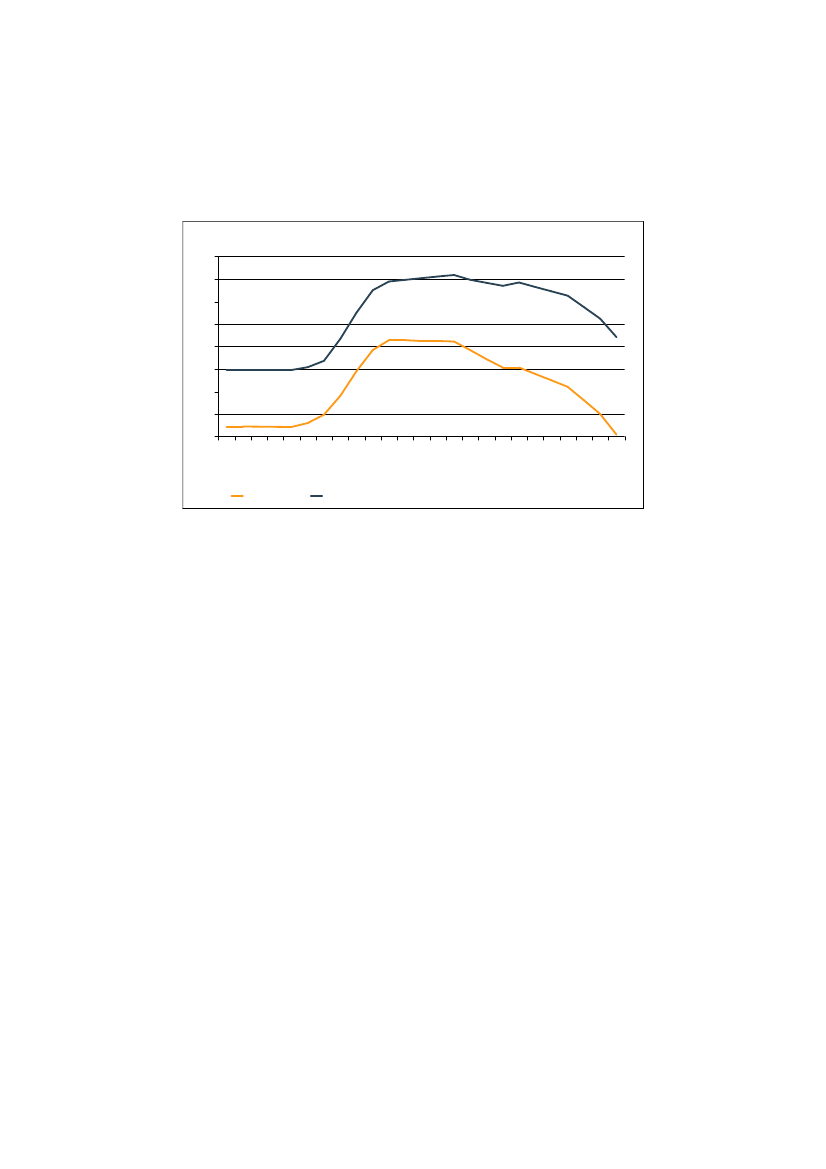

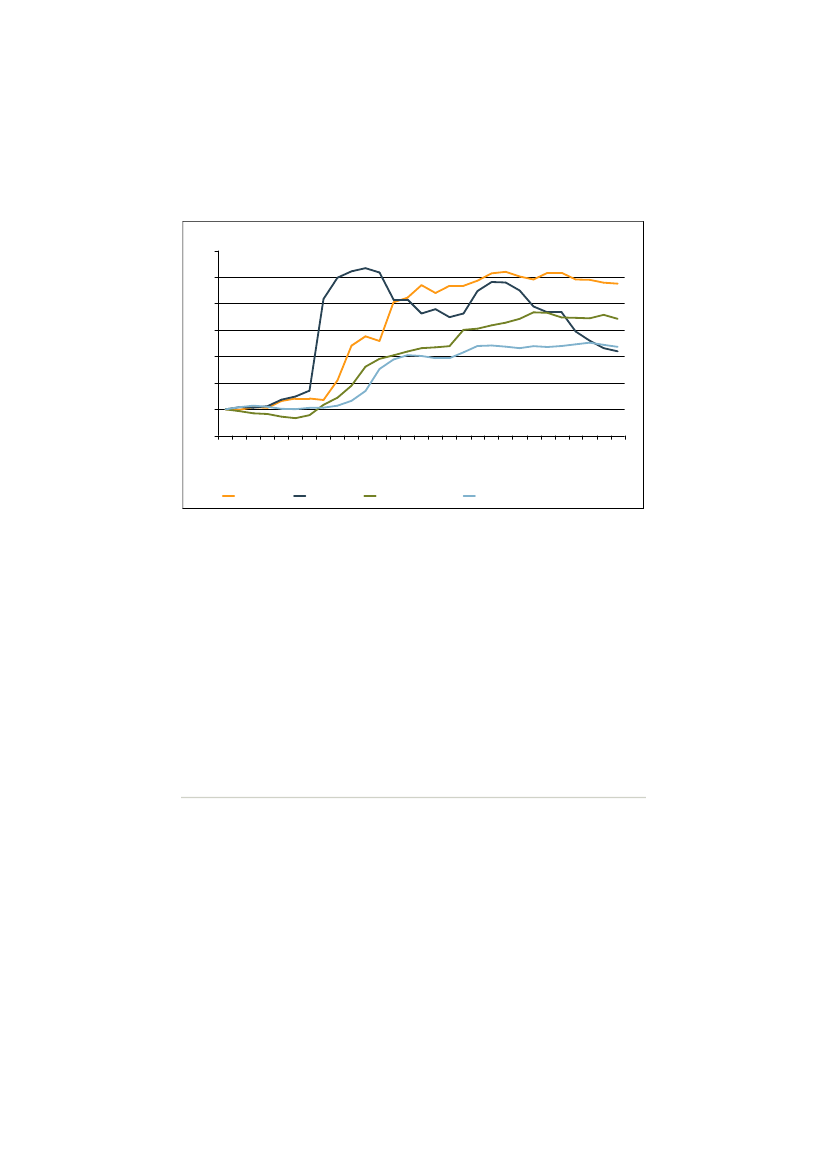

Arla Foods leverer i dag næsten al dagfrisk mælk til supermarkederne efter, atbl.a. Hirtshals Andelsmejeri lukkede i slutningen af 2008. For økologisk mælkmøder Arla Foods konkurrence fra 3-4 mindre danske mejerier, herunder Thise ogNaturmælk.For billigmælk findes også udenlandske leverandører. Fx har Skånemejerierneindgået en aftale om levering til Dansk Supermarked til salg under Dansk Super-markeds egne mærker. Aftaler om levering af billigmælk under kædernes egnemærker har hidtil løbet over en længere periode. Siden sommeren 2008 er aftale-perioden blevet kortere, og prisen reguleres med kortere varsel.Mejeriernes salgspriser for smørprodukter er ligeledes først nedsat i 2009, og råva-reprisfaldet er langt fra slået igennem i mejeriernes salgspriser. Mejeriernes salgs-priser på blandingssmør og smør var således 20-25 pct. højere i marts 2009 end iaugust 2007.Mejeriernes salgspriser til hjemmemarkedet fulgte frem til foråret 2008 nogenlun-de eksportpriserne til UK, der er et vigtigt eksportmarked. Herefter skete der etfald i eksportpriserne, uden at de danske priser endnu er fulgt med ned. Mejerier-nes salgspriser til UK er for hele perioden august 2007 – marts 2009 steget godt10 pct. mindre end i Danmark, når man ser på prisudviklingen i national valuta.Det betyder, at der kan være et potentiale for prisfald på smør og blandingssmør iDanmark, jf. figur 2.6.Kursen på det engelske pund er faldet væsentligt siden begyndelsen af 2008. Om-regnes priserne fra pund til danske kroner, er eksportpriserne faldet væsentligt me-re. Det betyder, at mejerierne i dag får færre kroner for de smørprodukter, der eks-porteres til UK end i 2007.Arla Foods er den dominerende udbyder af såvel smør som blandingssmør på detdanske marked, men der importeres en begrænset mængde smør i form af super-markedernes egne mærker, ligesom der er enkelte andre danske udbydere af blan-dingsprodukter (Dragsbæk og Thise (økologisk)).

13

FØDEVAREPRISER

Figur 2.6: Udviklingen i Arla Foods salgspriser på blandings-smør i Danmark og UKIndeks marts 07 = 100

13012512011511010510095908580mar-07apr-07maj-07jun-07jul-07aug-07sep-07okt-07nov-07dec-07jan-08feb-08mar-08apr-08maj-08jun-08jul-08aug-08sep-08okt-08nov-08dec-08jan-09feb-09mar-09UK i £Note:Anm.:

Danmark i DKK

UK i DKK

Kilde:

Priserne er angivet som 3 måneders glidende gennemsnit.I Danmark sælges primært i 250 g pakker, mens der på det engelske marked fortrinsvis sælges i størrepakninger (500 g og 1 kg). Prisudviklingen er derfor målt på hele kategorien af blandingssmør.De engelske priser er omregnet til DKK ud fra Nationalbankens valutakurserArla Foods og Nationalbanken.

2.3

SUPERMARKEDERNES SALG TIL FORBRUGERNE

Supermarkederne har generelt fulgt mejeriernes prisændringer, jf. figur 2.7. For-brugerprisen for billigmælk er dog sænket mere end indkøbsprisen kan begrunde.Prisen på mælk var i marts 2009 højere end i august 2007. På økologisk mælk11,4 pct., på dagfrisk mælk 7,4 pct., og på billigmælk 2,8 pct.1

1

Supermarkederne har nedsat prisen på økologisk mælk i juni 2009, efter at Arla har nedsat salgspriserne med om-kring 50 øre/liter. Arla Foods pris til landmanden er nedsat 10 øre/liter.

14

FØDEVAREPRISER

Det betyder, at supermarkederne har sænket deres avance på billigmælk. Derimodhar de hævet avancen på dagfrisk mælk og særligt på økologisk mælk.

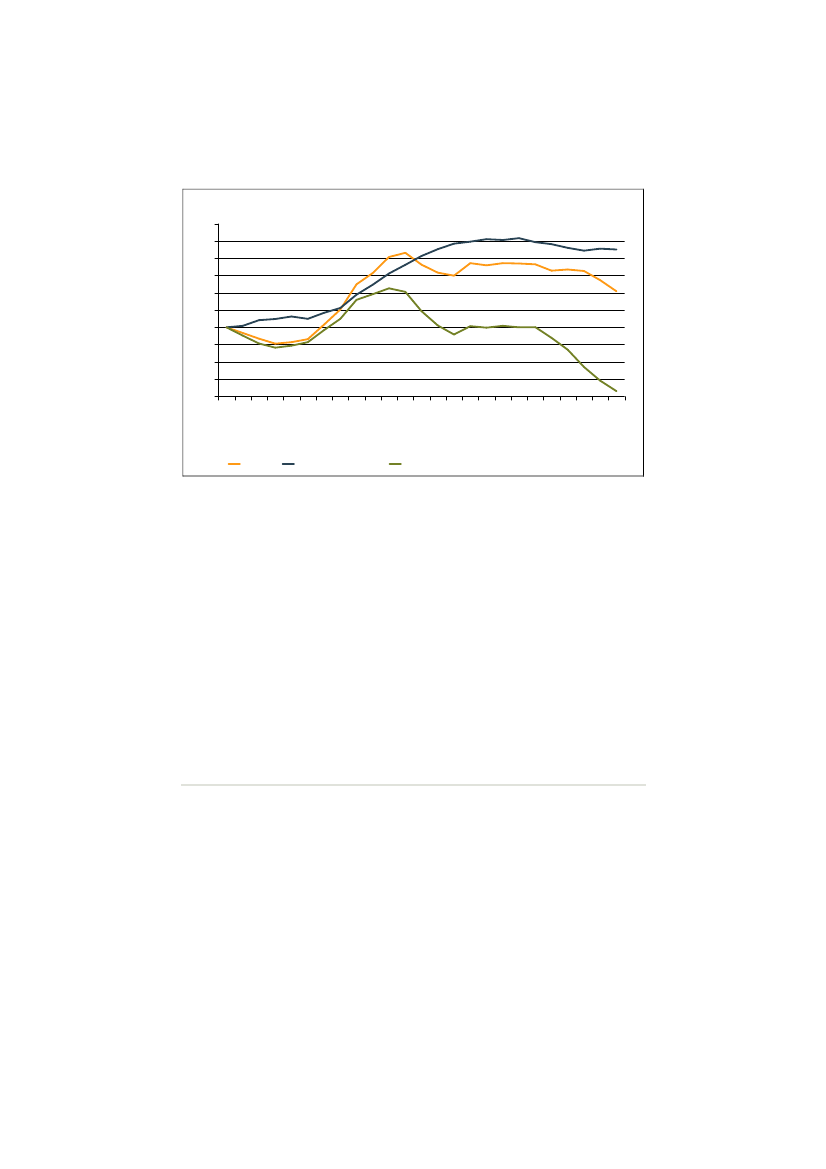

Figur 2.7: Forbrugerprisen på mælkØre pr. liter650600550500450400350mar-07apr-07maj-07jun-07jul-07aug-07sep-07okt-07nov-07dec-07jan-08feb-08mar-08apr-08maj-08jun-08jul-08aug-08sep-08okt-08nov-08dec-08jan-09feb-09mar-09Dagfrisk mælkNote:Anm.:

Billigmælk

Økologisk mælk

Kilde:

Prisen er gengivet som 3 måneders glidende gennemsnit.Supermarkedernes salgspriser til forbrugerne er opgjort som et gennemsnit af de priser, forbrugerne harbetalt for de produkter, de har købt i de enkelte måneder. Tallene er beregnet som et gennemsnit af pri-serne for sødmælk, letmælk, minimælk og skummetmælk i forhold til disse produkters andel af forbruget.Dagfrisk mælk omfatter fx Ekspres mælk fra Arla Foods, mælk fra Hirtshals Andelsmejeri og mælk fraBornholms Andelsmejeri. Billigmælk omfatter Danmælk fra Arla Foods og en række af supermarkedernesegne mærker, der alle sælges til lavere priser end den dagfriske mælk. Priser er eksklusiv moms.Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

15

FØDEVAREPRISER

Det samlede salg af mælk til danske forbrugere er stort set uændret i undersøgel-sesperioden, men der er sket væsentlige ændringer i forbrugernes valg af mælke-typer. Salget af billigmælk er steget betydeligt på bekostning af salget af dagfriskmælk, mens salget af økologisk mælk er steget omkring 1 pct., jf. figur 2.8.

Figur 2.8: Udviklingen i salget af mælkPct. af det samlede salg

4540353025okt-07okt-08feb-08sep-08nov-08sep-07nov-07dec-07dec-08aug-07aug-08maj-08apr-08feb-09jul-08jan-08jun-08jan-09mar-08mar-09

Dagfrisk mælkNote:Anm.:Kilde:

Billigmælk

Økologisk mælk

Salget er gengivet som 3 måneders glidende gennemsnit.Oplysningerne om salget bygger på data fra supermarkedskæder, der tilsammen dækker over 60 pct. afdagligvareomsætningen. Kæderne omfatter både discountbutikker, varehuse og øvrige supermarkeder.Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

Forbrugerne har således reageret på de høje priser på dagfrisk mælk og har skiftettil billigere mælketyper. Det kan have bidraget til at skærpe konkurrencen på bil-ligmælk.

16

FØDEVAREPRISER

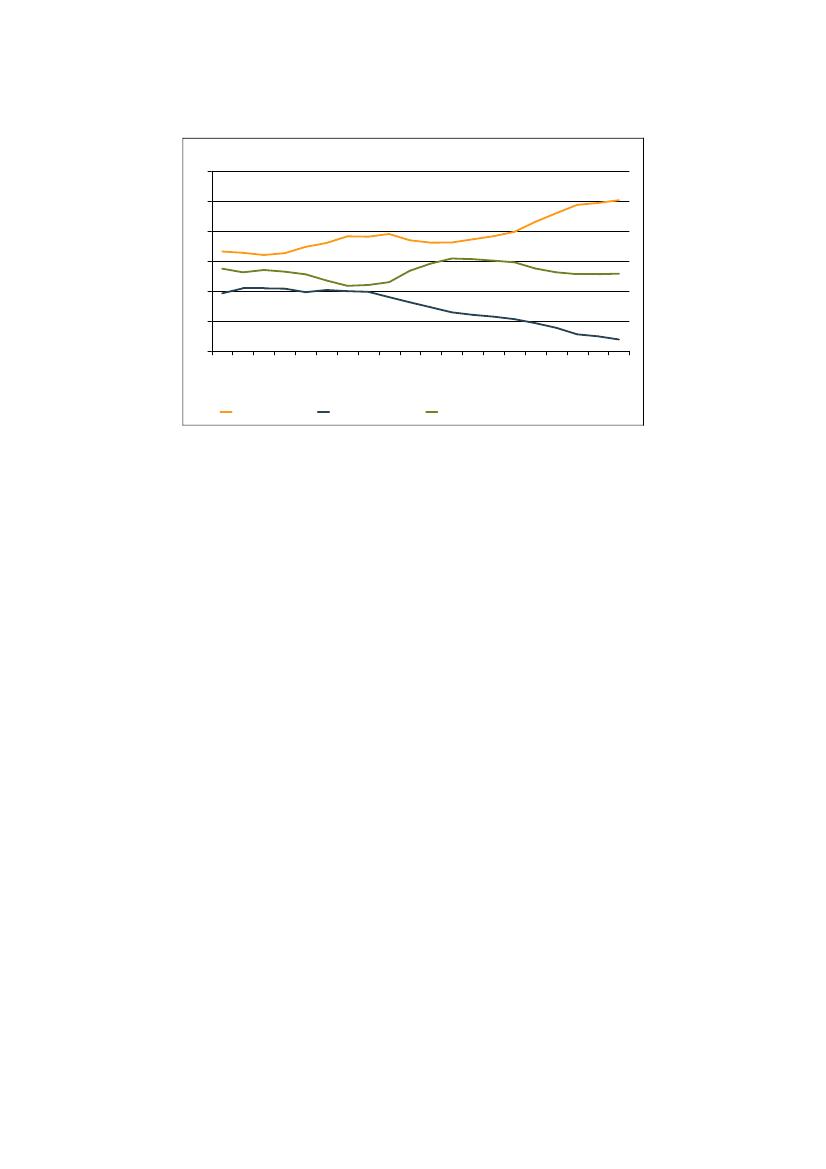

Sammenlignes de danske priser på smørprodukter med priserne i vores nabolande,fremgår det, at de danske prisstigninger på smørprodukter ligger betydeligt overprisstigningerne i nabolandene. Især de tyske priser er faldet væsentligt sidensommeren 2008, jf. figur 2.9.

Figur 2.9: Prisudviklingen på smørprodukter m.v.Indeks jan 07 = 100130

12512011511010510095jan-07feb-07mar-07apr-07maj-07jun-07jul-07aug-07sep-07okt-07nov-07dec-07jan-08feb-08mar-08apr-08maj-08jun-08jul-08aug-08sep-08okt-08nov-08dec-08jan-09feb-09mar-09apr-09maj-09DanmarkNote:Kilde:

Tyskland

Nederlandene

Sverige

Smørprodukter omfatter smør, spiseolie og margarine.Eurostat.

Det samlede forbrug af smørprodukter er stort set uændret, men der er en tendenstil et lille fald i forbruget af danske smørprodukter og en lille stigning i importenaf tysk smør.1Udenlandsk smør markedsføres i danske supermarkeder 3-4 kr. bil-ligere for 250 g end dansk smør, men har hidtil kun opnået meget begrænsedemarkedsandele.

1

Kilde: Mejeriforeningen

17

FØDEVAREPRISER

Kapitel 3BrødI efteråret 2007 steg forbrugerpriserne på brød væsentligt mere, end de stigendekornpriser kunne forklare, jf. styrelsens undersøgelse af fødevarepriser fra oktober2008. Det var især brødproducenter og supermarkeder, der bidrog til prisstignin-gen. Ud over stigningen i råvarepriserne begrundede brødproducenterne de højepriser med øgede omkostninger til øvrige råvarer, produktion, energi og distributi-on.Efter styrelsen afsluttede undersøgelsen af de høje fødevarepriser i februar 2008faldt børsnoteringen på brødkorn (Matif), og styrelsen ventede, at den faldendekornnotering ville slå igennem på forbrugerpriserne, muligvis med en vis forsin-kelse.I løbet af efteråret 2008 faldt forbrugerpriserne på brød. Set over hele periodenaugust 2007 til marts 2009 er brødpriserne imidlertid fortsat steget mere end for-brugerpriserne samlet set.I marts 2009 lå priserne på de hvedebrød, der indgår i styrelsens undersøgelse, så-ledes 12,8 pct. over prisniveauet i august 2007 og rugbrød 9,4 pct. over, jf. figur3.1. I samme periode er forbrugerpriserne ifølge Danmarks Statistik steget 5,3 pct.Det bemærkes, at prisstigningerne på brød afviger fra Danmarks Statistiks prisin-deks, jf. boks 3.1.

Boks 3.1: Rapportens data og Danmarks Statistiks prisindeksRapportens resultater bygger på styrelsens indsamlede prisoplysninger om et udvalg af demest solgte brødprodukter fra supermarkeder. Brød fra håndværksbagere og supermarke-dernes in-store bagerier indgår ikke i prisgrundlaget.Priserne for de udvalgte produkter er ført tilbage gennem omsætningsleddene i værdikæ-den. Supermarkedernes indkøbspriser er opgjort ud fra oplysninger fra supermarkederne,brødfabrikkernes indkøbspriser er beregnet ud fra brødfabrikkernes omkostninger til ind-køb af mel, og møllernes indkøbspriser er opgjort ud fra møllernes samlede indkøb afbrødkorn (henholdsvis hvede og rug).Møllernes priser på levering af mel til håndværksbagere og in-store bagerier (gennem gros-sister) indgår ikke i modellen. Leverancerne til brødfabrikkerne er samlet godt 3½ større

18

FØDEVAREPRISER

end til bagerne.Danmarks Statistik offentliggør forbrugerprisudviklingen for 3 typer hvedebrød (trekorns-brød: 14,9 pct., franskbrød: 7,9 pct., rundstykker: 16,3 pct.) samt for rugbrød (6,5 pct.). Deangivne prisstigninger er opgjort på baggrund af 3 måneders glidende gennemsnit i perio-den august 2007 – marts 2009.•

•

Styrelsens produktudvalg omfatter ca. 20 af de mest solgte produkter inden for fa-briksfremstillet brød. Produktudvalget er det samme i hele undersøgelsesperioden.Priserne er opgjort som et gennemsnit for hele måneder og inkluderer alle tilbuds-priser.Danmarks Statistiks indeks indeholder væsentligt flere forskellige produkter, hvor-iblandt der ud over fabriksfremstillet brød indgår brød fra håndværksbagere og in-store bagerier. Der foretages jævnligt en revidering af produktudvalget. DanmarksStatistiks priser opgøres for en periode på ca. 10 dage medio hver måned og tagersom udgangspunkt ikke hensyn til korttidstilbud.

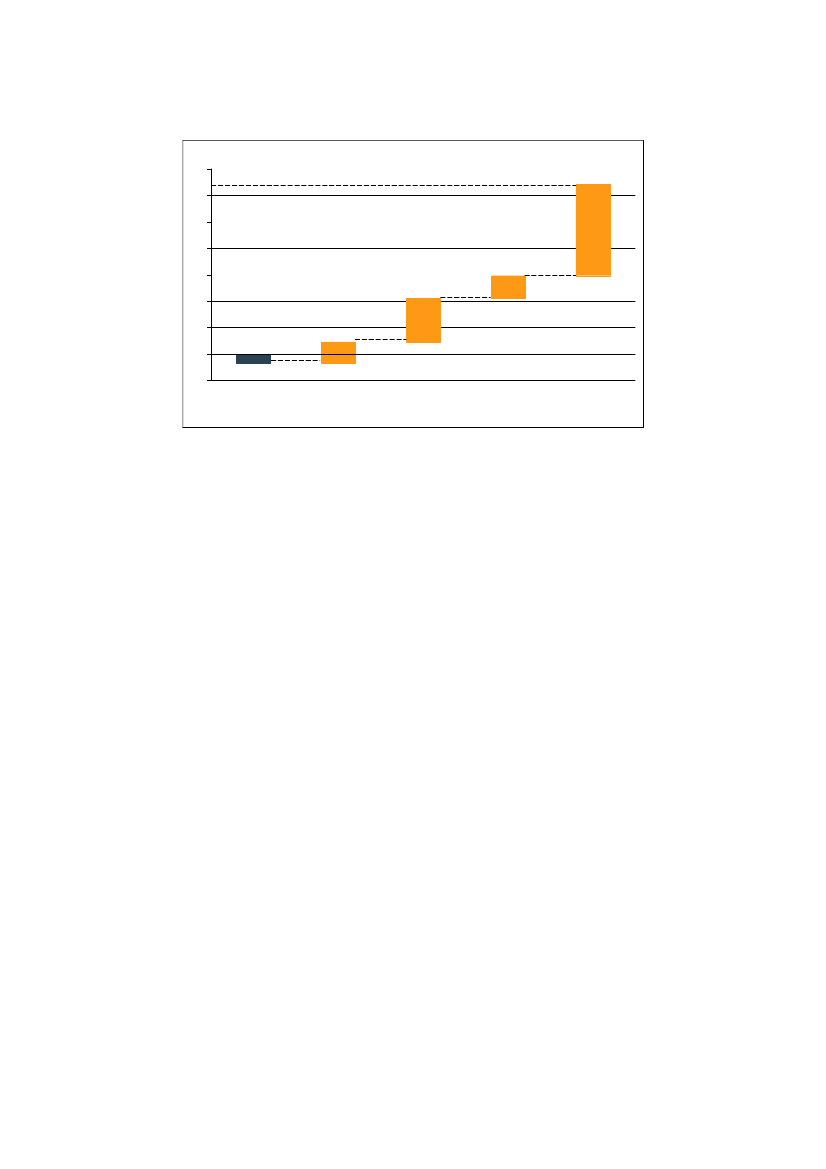

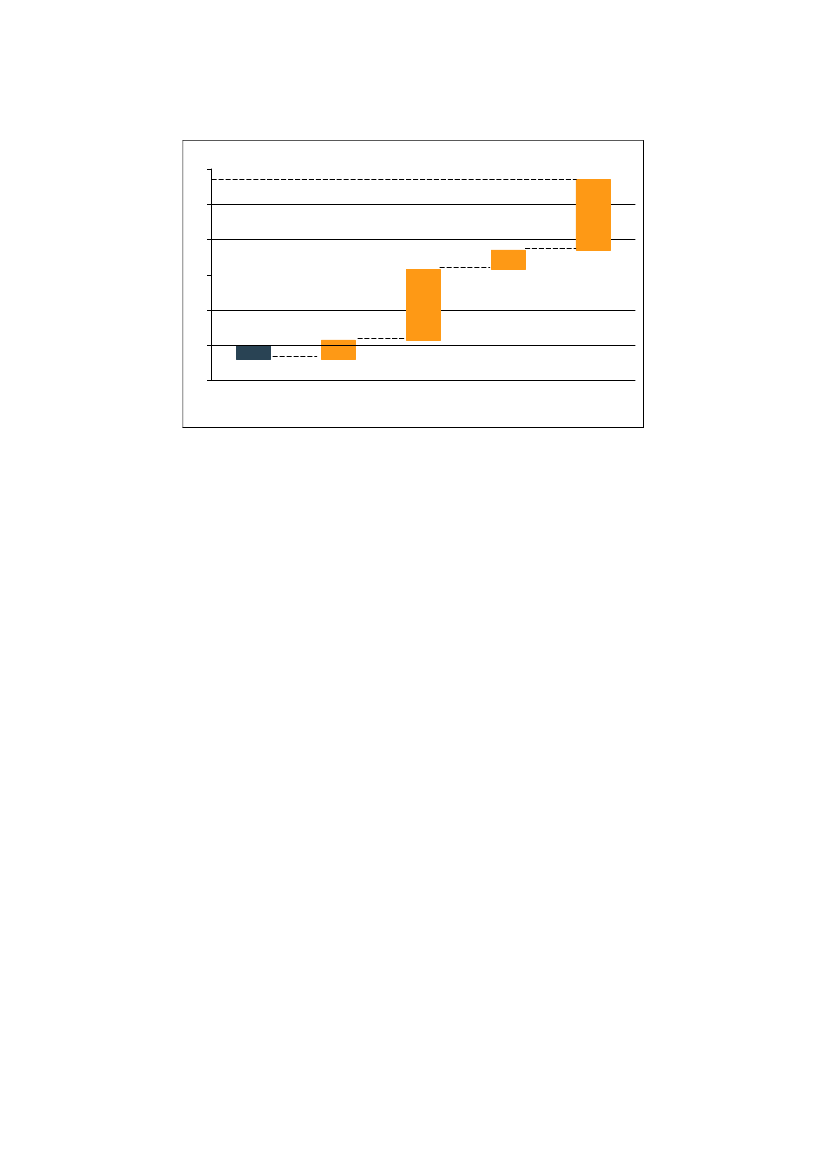

Figur 3.1: Ændring i forbrugerpriser på brød august 2007 –marts 2009Pct.14121086420Forbrugerpriser i altAnm.:

Rugbrød

Hvedebrød

Kilde:

Priserne baserer sig på supermarkedernes salgspriser. Priserne for rugbrød og hvedebrød (orange søj-ler) bygger på styrelsens oplysninger fra supermarkeder om fabriksfremstillet brød. Oplysningerne omforbrugerpriserne i alt (blå søjle) bygger på Danmarks Statistiks forbrugerprisindeks. Det bemærkes, atDanmarks Statistiks oplysninger om prisudviklingen for brød afviger fra styrelsens, jf. boks 3.1.Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

19

FØDEVAREPRISER

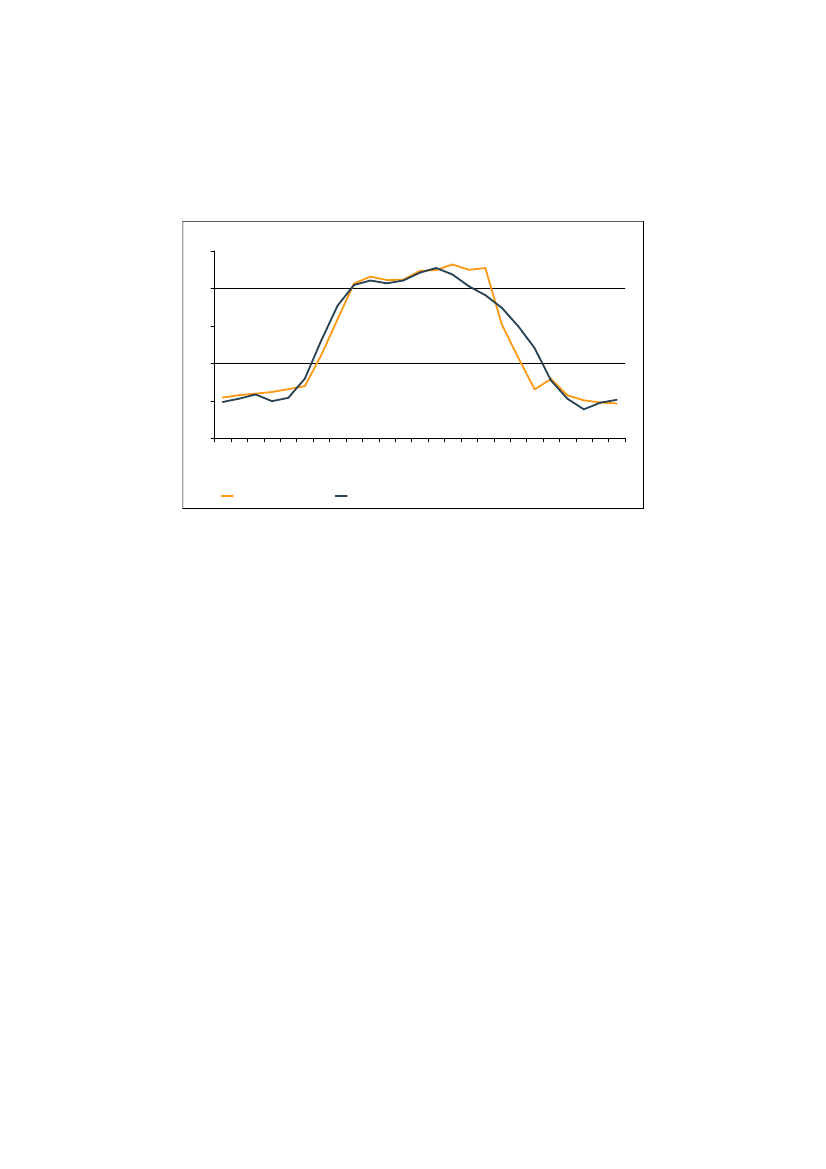

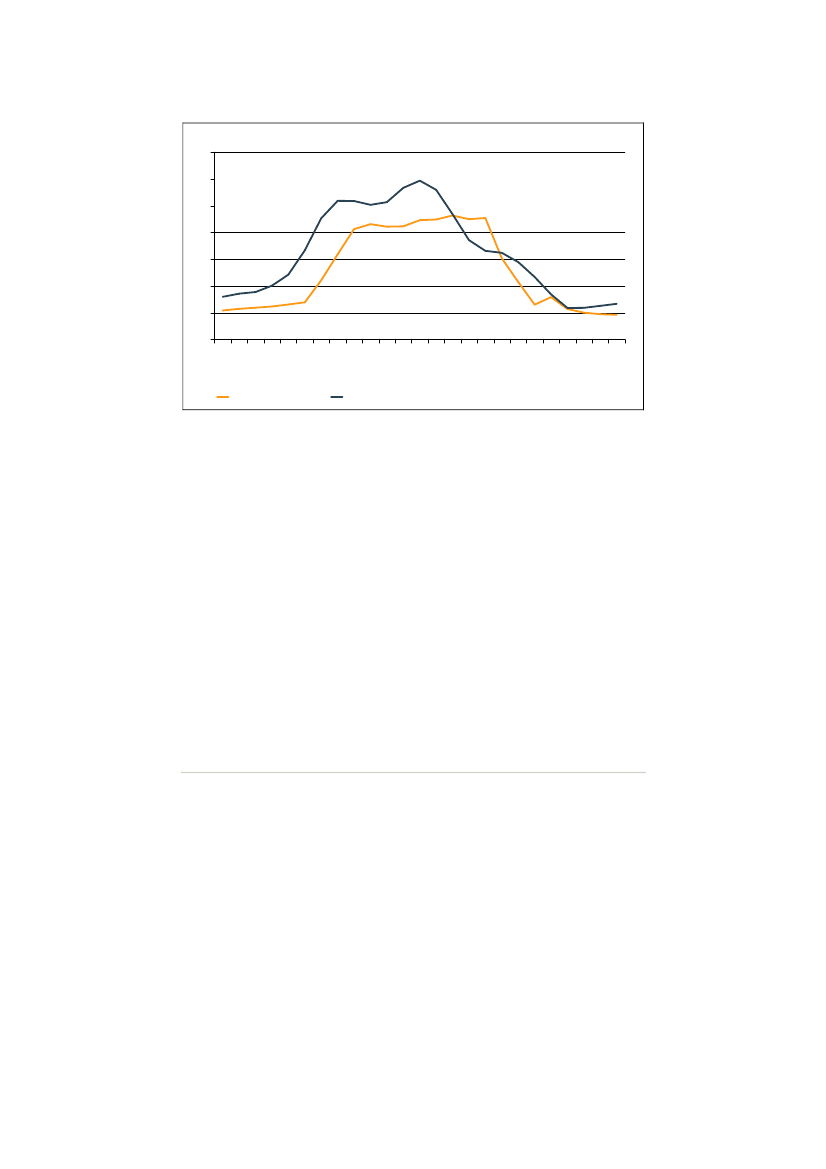

Prisstigningerne i efteråret 2007 blev især begrundet i markant stigende brød-kornspriser. Hen over sommeren og efteråret 2008 faldt de danske kornpriser igen,og i marts 2009 lå de stort set på samme niveau som før prisstigningerne, jf. figur3.2.

Figur 3.2: Landmandens priser på brødkornKroner pr. kilo1,81,61,41,21,00,8mar-07apr-07maj-07jun-07jul-07aug-07sep-07okt-07nov-07dec-07jan-08feb-08mar-08apr-08maj-08jun-08jul-08aug-08sep-08okt-08nov-08dec-08jan-09feb-09mar-09Dansk hvedeprisNote:Anm.:Kilde:

Dansk rugpris

Priserne er gengivet som 3 måneders glidende gennemsnit.Brødkornspriserne baserer sig på grovvareselskabernes indkøbspriser og dækker over priser på danskproduceret korn. Priserne er eksklusiv moms.NYSE Euronext, Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

Stort set hele prisfaldet på korn i perioden efter februar 2008 er sendt videre tilforbrugerne. Når forbrugerpriserne ikke er faldet tilbage til niveauet før prisstig-ningen, skyldes det bl.a., at stigningen i forbrugerpriserne i efteråret 2007 var 3 til4 gange højere, end hvad stigningen i kornpriserne kunne begrunde.Især møller og supermarkeder og i mindre grad brødproducenter er årsag til, atpriserne i marts 2009 lå på et højere niveau sammenlignet med august 2007.Som følge af prisstigningerne på brødkorn i 2007 hævede brødproducenter og su-permarkeder deres priser betydeligt. Da kornpriserne igen faldt, satte brødprodu-centerne deres priser ned. Nedsættelsen var ½ gang større, end hvad der kunne til-skrives faldende kornpriser. Derimod har møller og supermarkeder langt fra redu-ceret priserne tilsvarende.

20

FØDEVAREPRISER

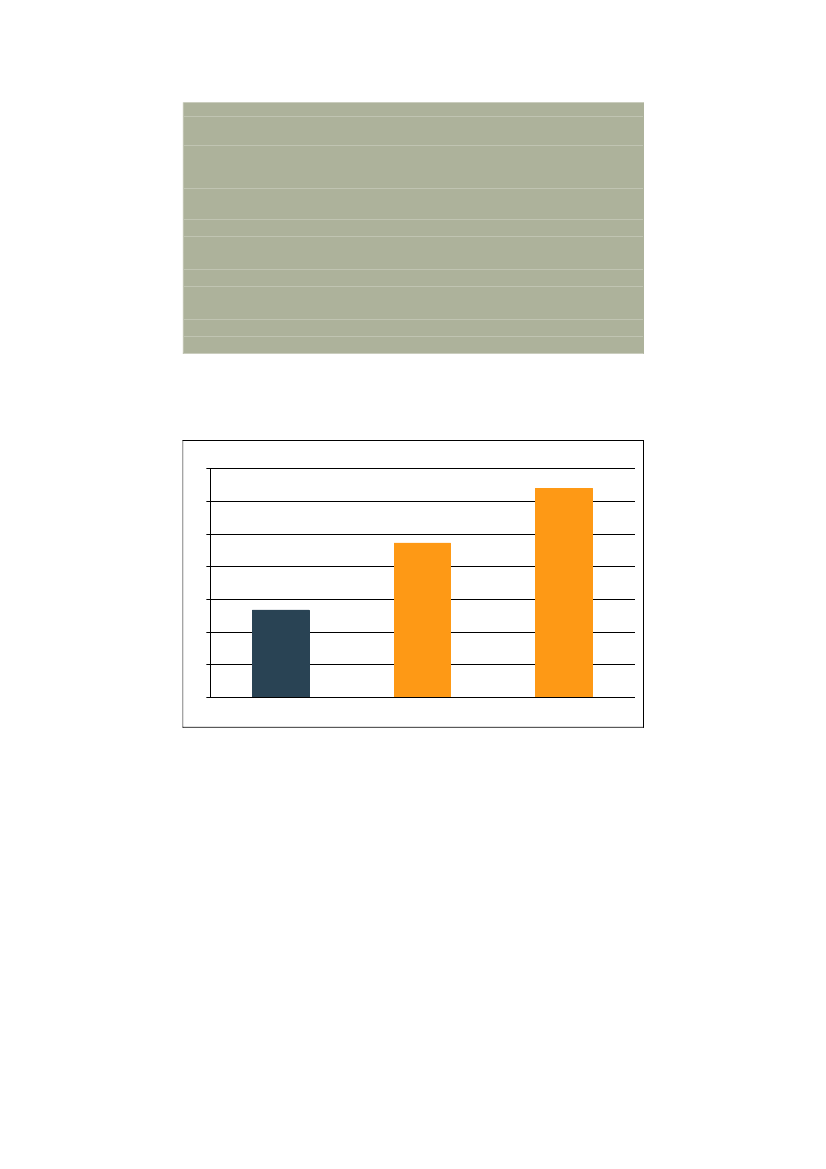

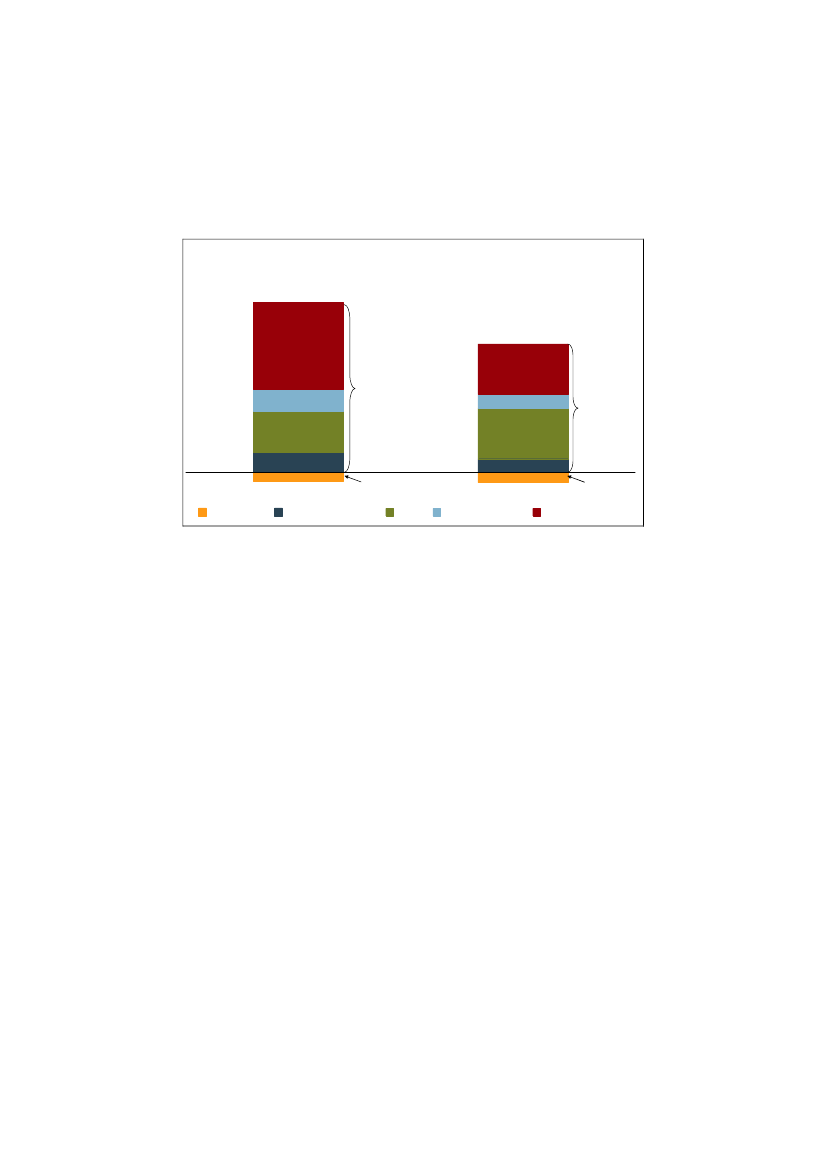

For hele perioden august 2007 til marts 2009 bidrog supermarkederne med ca.halvdelen af prisstigningerne på hvedebrød og rugbrød, jf. figur 3.3. Møllerne bi-drog med knapt halvdelen af prisstigningerne på rugbrød og � af stigningerne påhvedebrød.

Figur 3.3: Bidrag til ændring i forbrugerprisen på brød fra au-gust 2007 til marts 2009Hvedebrød12,8 pct.

9,4 pct.

Rugbrød

13,510,2

-0,7LandmandNote:

-0,8MølleBrødproducentSupermarked

Grovvareselskab

Anm.:Kilde:

Modellen er et forenklet billede af omsætningsleddenes bidrag til forbrugerpriserne og er derfor behæftetmed en vis usikkerhed. Modellens robusthed er testet med alternative antagelser og dette ændrer ikkenævneværdigt ved resultaterne.Figuren viser det enkelte leds bidrag til prisstigningerne. Fx er supermarkedernes bidrag stigningen isupermarkedernes salgspris minus stigningen i supermarkedernes indkøbspris, jf. bilag.Konkurrencestyrelsens markedsundersøgelse og egne beregninger..

Supermarkederne har gennem perioden øget deres bruttoavance for brød.Møllerne har været længe om at sætte priserne på mel til brødproducenterne ned.Mens møllernes indkøbspriser på korn i marts 2009 var stort set på niveau medaugust 2007, lå deres salgspriser fortsat ca. 35 pct. over august 2007-niveauet.Møllerne har oplyst, at en række væsentlige omkostninger i produktionen mv. ersteget betydeligt, bl.a. løn, øvrige produktionsudgifter og distribution. Møllernesomkostningsstruktur, oplysninger om den almindelige omkostningsudvikling, jf.Danmarks Statistik, samt udviklingen i møllernes indkøbspriser kan forklare op til

21

FØDEVAREPRISER

1/3 af prisstigningen på mel til industrien set over hele perioden august 2007 tilmarts 2009.Der kan være en vis træghed i tilpasningen af salgspriserne for mel til de faldendekornpriser, idet møllerne har langvarige kontrakter med brødproducenterne. Kon-traktperioden har således betydning for, hvor hurtigt ændringer i indkøbspriser slårigennem på salgspriserne. Det er således muligt, at den fulde virkning af de fal-dende kornpriser endnu ikke er slået igennem på møllernes salgspriser. Dog varder med kornprisstigningen i efteråret 2007 ingen forsinkelse i møllernes tilpas-ning af deres salgspriser.Når priserne i flere omsætningsled ikke er faldet så meget som forventet, kan detskyldes, at markedet for fabriksfremstillet brød er kendetegnet ved ganske få virk-somheder i flere omsætningsled, og at nogle virksomheder indgår i samme kon-cern. De koncerninterne forhold kan have betydning for prisdannelsen.

3.1

HANDEL MED KORN FRA LANDMÆND TIL MØL-LERE

Landmænd afsætter deres brødkorn via grovvareselskaber. Grovvareselskabernefungerer som mellemmænd for landmændene og de efterfølgende aftagere af kor-net, fx møllerne. I perioden fra kornet høstes til møllerne aftager kornet, lagrer ogtørrer grovvareselskaberne kornet. Herudover fastslår grovvareselskaberne kornetskvalitet og forestår logistik.I god tid før kornet skal sås indgår grovvareselskaberne aftaler med landmændeneom dyrkning af brødkorn. Forud for aftalerne sikrer grovvareselskaberne sig af-sætning i efterfølgende omsætningsled. Kontrakter om dyrkning af brødkorn ind-gås således kun i det omfang, der er en efterspørgsel fra møllerne.Danmark er ikke selvforsynende med brødkorn. Særligt er der behov for import afhvede af brødkornkvalitet. Afhængigt af høstens afkast dækkes mellem halvdelenog en tredjedel af efterspørgslen af brødhvede ved import – især fra Sverige ogTyskland.Det er især DLG og Lantmännen Lantbruk (Sverige), der leverer brødkorn til detdanske marked, men møllerne har aftaler med flere end 50 danske og udenlandskeleverandører om levering af korn og andre produkter til fremstilling af brød mv.Lantmännen Lantbruk er søsterselskab til Lantmännen Cerealia (Havnemøllerne).

22

FØDEVAREPRISER

Figur 3.4: Landmandens pris på kornKroner pr. kilo2,22,01,81,61,41,21,00,8mar-07apr-07maj-07jun-07jul-07aug-07sep-07okt-07nov-07dec-07jan-08feb-08mar-08apr-08maj-08jun-08jul-08aug-08sep-08okt-08nov-08dec-08jan-09feb-09mar-09Dansk hvedeprisNote:Anm.:

Råvareprisen (Matif)

Kilde:

Priserne er gengivet som 3 måneders glidende gennemsnit.De danske priser baserer sig på grovvareselskabernes indkøbspriser. Råvareprisen (Matif) er en kornfu-ture. Futures er en aftale om en handel til en fast pris ved levering på et senere tidspunkt. I figuren angi-ver Matif den nærmeste future. Matif er omregnet til kroner med kurs 7,46. De danske priser er opgjortpå leveringstidspunktet, medens Matif er opgjort på det tidspunkt, hvor aftalen om levering blev indgået.Priserne er eksklusiv moms.NYSE Euronext, Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

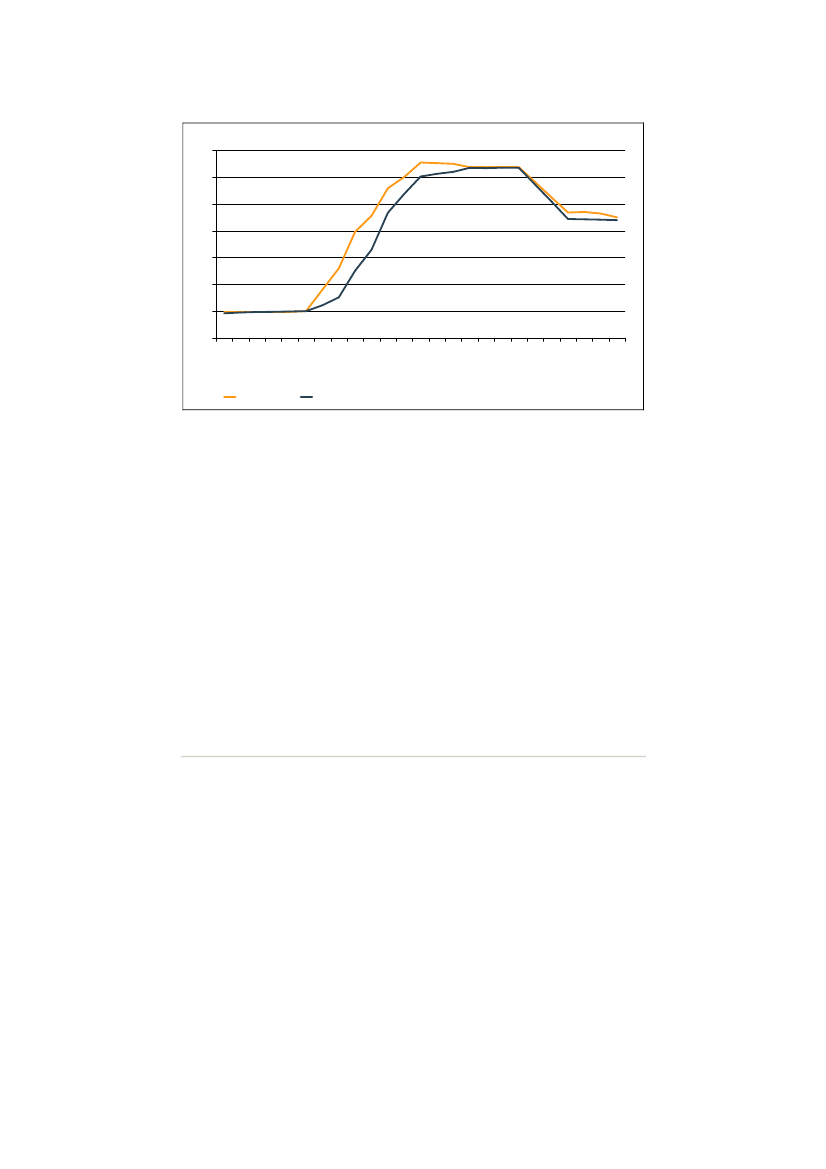

Siden foråret 2008 er den internationale brødkornsnotering (Matif) faldet tilbagetil niveauet primo 2007. Samlet set er noteringen faldet ca. 40 pct. det seneste år,jf. figur 3.4. De danske kornpriser har fulgt udviklingen i Matif.1Grovvareselskaberne har sendt størstedelen af prisfaldet på korn videre til møller-ne. Således faldt grovvareselskabernes priser på korn til møllerne med ca. 25 pct.fra februar 2008 til marts 2009.I marts 2009 nærmede grovvareselskabernes priser på brødkorn sig dermed ni-veauet fra august 2007. Brødhvede lå 9 pct. over august 2007-niveauet og brødrug3 pct. over.

1

Udviklingen i Matif-noteringen for brødkorn er toneangivende for udviklingen i brødkornspriserne i Danmark.Matif-noteringen er således et almindeligt accepteret udtryk for markedsprisen. Det danske prisniveau faldersjældent sammen med niveauet for Matif-noteringen. Det skyldes bl.a. transportforhold.

23

FØDEVAREPRISER

Udenlandske priser på brødkorn må formodes at følge udviklingen i Matif, om endforhold som knaphed af kvalitetskorn kan spille en rolle. I 2007 og 2008 var dendanske høst af forholdsvis dårlig kvalitet, hvorved en mindre mængde korn endforventet kunne anvendes til fremstilling af brød. Dermed har det i høstårene2007/2008 og 2008/2009 været nødvendigt at importere mere brødkorn end nor-malt, og det kan have påvirket møllernes indkøbspris.1

Boks 3.2: Prisforskel på brød ved brug af stråforkorterDer er forskel på kvaliteten af det brødkorn Matif-noteringen dækker over, og det brød-korn, der sælges til det danske marked. Det skyldes bl.a., at supermarkeder og brødpro-ducenter stiller krav om, at brødkorn produceres uden stråforkorter.Der ydes tillæg til produktion af korn uden stråforkorter sammenlignet med korn dyrketmed stråforkorter. Det er over for styrelsen oplyst, at tillægget er steget markant siden2007.Det betyder, at prisen på brødkorn reelt set ville være faldet mere, hvis tillægget varuændret eller kornet dyrket med stråforkorter.Kornprisens andel af forbrugerprisen på brød er ca. 7 pct. Et valg om at producere brødaf korn fremstillet med stråforkorter vil betyde, at forbrugerprisen på brød gennemsnit-ligt vil blive reduceret med op til 10 øre pr. kg. brød.

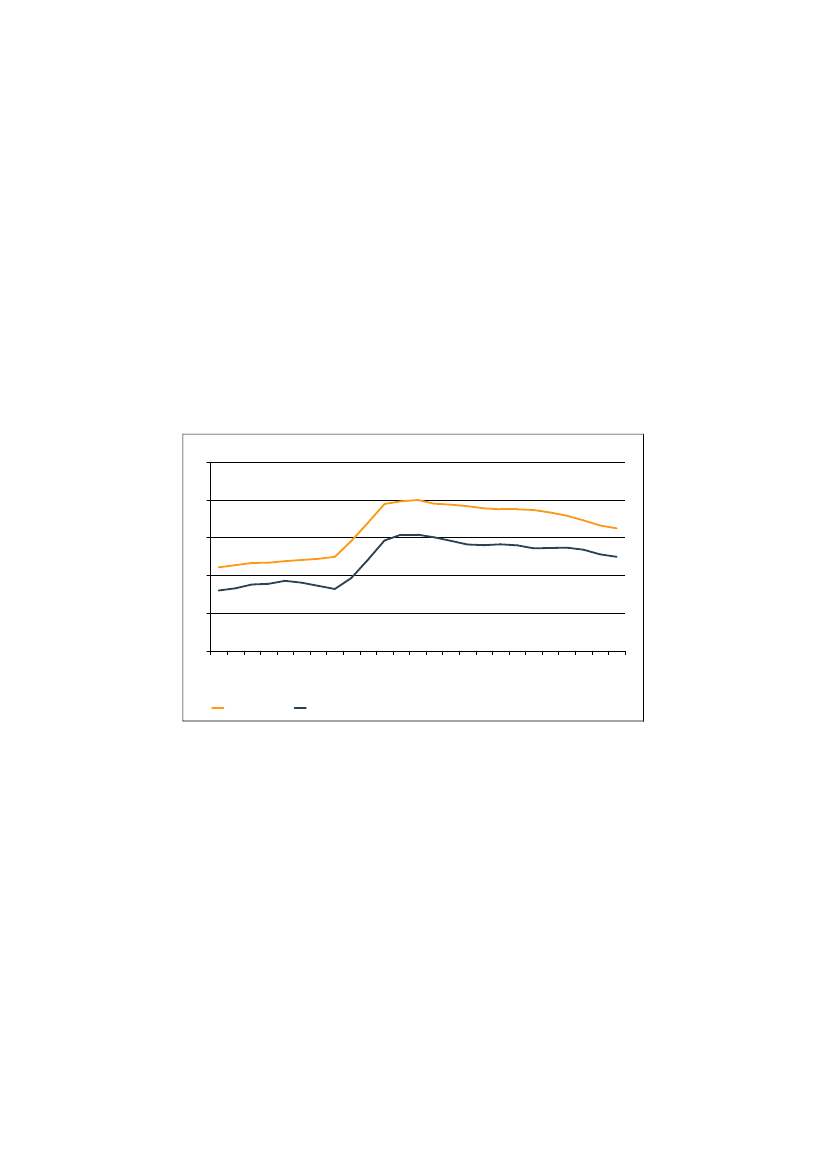

3.2

MØLLERES SALG AF MEL

Møllernes priser på mel til industrien begyndte at falde i efteråret 2008 og hardermed fulgt udviklingen i grovvareselskabernes kornpriser. Møllerne har dog kunsendt en del af prisfaldet videre til brødproducenterne. Priserne på mel ligger der-med ca. 35 pct. over niveauet i august 2007, dvs. før prisstigningerne, jf. figur 3.5.

1

Import af en større mængde korn kan betyde, at udviklingen i danske kornpriser ikke nødvendigvis afspejles direktei møllernes indkøbspriser.

24

FØDEVAREPRISER

Figur 3.5: Pris på mel til brødproducenterIndeks aug 07=10016015014013012011010090mar-07apr-07maj-07jun-07jul-07aug-07sep-07okt-07nov-07dec-07jan-08feb-08mar-08apr-08maj-08jun-08jul-08aug-08sep-08okt-08nov-08dec-08jan-09feb-09mar-09

HvedemelNote:

Rugmel

Anm.:Kilde:

Priserne er gengivet som 3 måneders glidende gennemsnit, dvs. prisen i august 2007 er et gennemsnit afjuni, juli og august 2007. Priserne er henført til de enkelte måneder efter brødfabrikkernes oplysningerom leveringstidspunkt. Priserne kan være aftalt på et tidligere tidspunkt.Priserne baserer sig på brødproducenternes gennemsnitlige indkøbspriser. Priserne er eksklusiv moms.Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

Udviklingen i møllernes indkøbspriser på brødkorn kan ifølge styrelsens bereg-ninger højst forklare en prisstigning på 6-8 pct. i perioden august 2007 til marts2009. Møllerne oplyser, at også andre omkostninger ved fremstilling af mel er ste-get, herunder løn, øvrig produktion og distribution. Den almindelige omkostnings-udvikling for løn, øvrig produktion og distribution, jf. Danmarks Statistik, sam-menholdt med møllernes omkostningsfordeling kan forklare en prisstigning påyderligere 1-2 pct.point.1Prisstigningen på mel synes således at være langt højereend den generelle omkostningsudvikling.2Møllerne indgår kontrakter med brødproducenterne for et år ad gangen og kunundtagelsesvis reguleres prisen i løbet af et kontraktår. Det giver en vis træghed ipristilpasningen. Set i lyset af at møllerne var hurtige til at tilpasse deres salgspri-ser til de stigende kornpriser i 2007, har tilpasningen til de faldende kornpriser væ-

12

Beregningerne tager ikke højde for udviklingen i omkostninger til salg, markedsføring og administration eller even-tuelle effektiviseringsgevinster.Resultaterne tager ikke højde for om prisændringerne er et udtryk for, at nogle virksomheder måtte have efterslæb iundersøgelsesperioden.

25

FØDEVAREPRISER

ret en del langsommere. Der kan derfor være grundlag for yderligere prisfald påmel.Lantmännen Cerealia indgår i samme koncern som Schulstad og Unibake (tidlige-re Hatting), der er de største aftagere af mel. Det betyder, at en stor del af handlenmed mel på det danske marked foregår internt i Lantmännen koncernen.

3.3

BRØDPRODUCENTERS SALG AF BRØD TIL SU-PERMARKEDER

På trods af, at brødproducenterne har reduceret deres priser på hvede- og rugbrød5-6 pct. siden februar 2008 er priserne samlet set langt fra tilbage på niveauet frafør prisstigningerne, jf. figur 3.6.I alt er brødproducenternes priser til supermarkederne steget 8 pct. for hvedebrødog 7 pct. for rugbrød i perioden august 2007 til marts 2009.

Figur 3.6: Pris på brød til supermarkederKr. pr. kg1312111098mar-07apr-07maj-07jun-07jul-07aug-07sep-07okt-07nov-07dec-07jan-08feb-08mar-08apr-08maj-08jun-08jul-08aug-08sep-08okt-08nov-08dec-08jan-09feb-09mar-09

HvedebrødNote:Anm.:Kilde:

Rugbrød

Priserne er gengivet som 3 måneder glidende gennemsnit.Priserne baserer sig på supermarkedernes indkøbspriser. Priserne er eksklusiv moms.Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

Brødproducenterne, Kohberg og Schulstad, står for den største del af forsyningenmed fabriksfremstillet brød til det danske marked. Brødproducenterne opererer

26

FØDEVAREPRISER

med prislister for samtlige produkter, men de faktiske priser til supermarkederneomfatter desuden rabatter og bonus samt tilskud til markedsføringsaktiviteter.Brødproducenterne opdaterer typisk deres listepriser én gang årligt. 2007 var enundtagelse, hvor listepriserne reguleredes ekstraordinært som følge af de storeprisstigninger på mel. Efter melpriserne er faldet i løbet af 2008 har der ikke væretsamme ekstraordinære listeprisændringer. Først ved årsskiftet 2008/2009 regule-redes listepriserne på en række produkter ned, og i løbet af 1. kvartal 2009 er dersket yderligere reguleringer.Listepriserne synes langt fra reguleret svarende til prisfaldet på mel. Derimod erbrødproducenternes faktiske priser til supermarkederne faldet jævnt siden foråret2008, jf. figur 3.6, hvilket kan indikere, at der ydes større rabatter mv.

3.4

SALG AF BRØD TIL FORBRUGERE

Efter den markante stigning i forbrugerpriserne på hvedebrød og rugbrød i sidstedel af 2007 har supermarkederne kun i beskeden grad ændret priserne, jf. figur3.7.i marts 2009 lå priserne på hvedebrød således 12,8 pct. over niveauet i august2007, og rugbrød 9,4 pct. over.Supermarkederne har nedsat deres priser på brød mindre end deres indkøbspriserfra brødproducenterne er faldet. Dermed er særligt supermarkederne årsag til, atbrødpriserne ikke er faldet tilbage til niveauet før prisstigningerne.

27

FØDEVAREPRISER

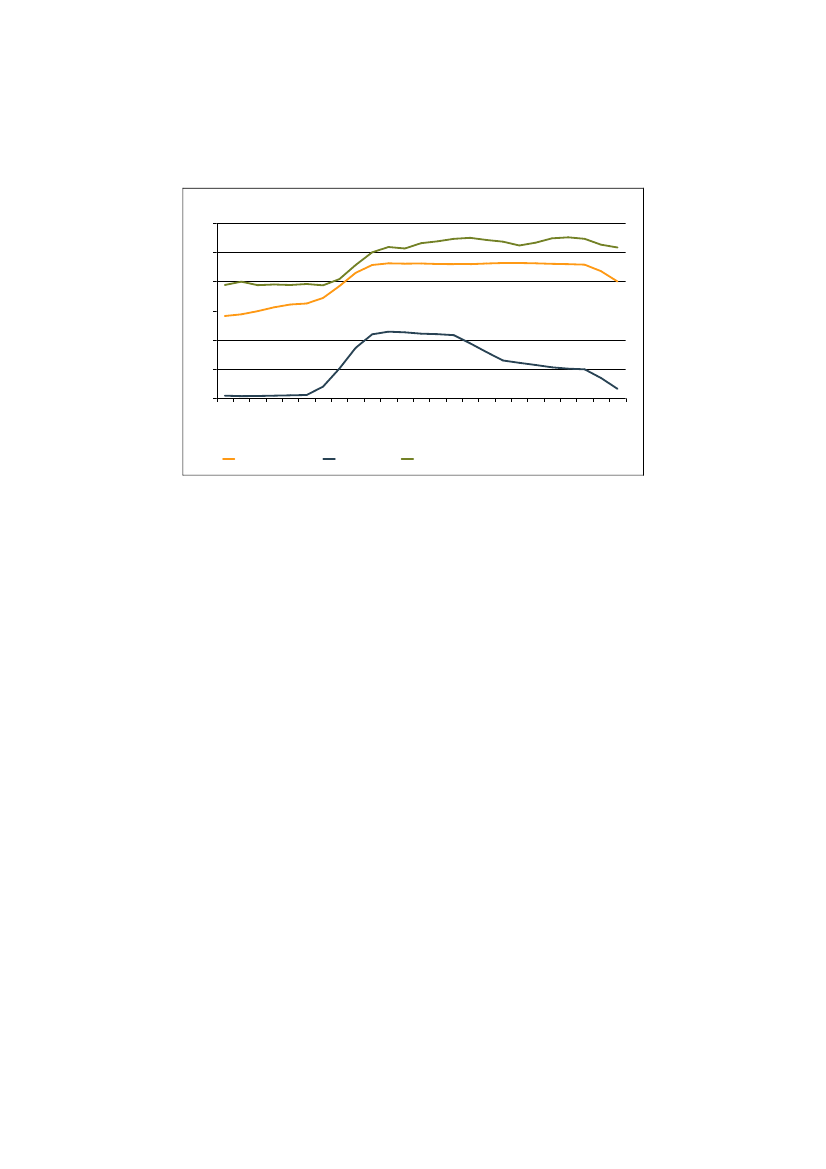

Figur 3.7: Forbrugerpris på brødKr. pr. kg171615141312mar-07apr-07maj-07jun-07jul-07aug-07sep-07okt-07nov-07dec-07jan-08feb-08mar-08apr-08maj-08jun-08jul-08aug-08sep-08okt-08nov-08dec-08jan-09feb-09mar-09

HvedebrødNote:Anm.:Kilde:

Rugbrød

Priserne er gengivet som 3 måneder glidende gennemsnit.Priserne baserer sig på supermarkedernes salgspriser. Priserne er eksklusiv moms.Konkurrencestyrelsens markedsundersøgelse og egne beregninger.

Når prisen fra leverandørerne ændres, vil supermarkederne sjældent ændre derespriser med samme beløb. Der vil ske en op- eller nedrunding til priser, som passertil supermarkedskædens prispolitik (”psykologisk pris”). I praksis synes det at ha-ve resulteret i, at supermarkederne i perioden august 2007 til marts 2009 samletset har hævet deres bruttoavance på både hvedebrød og rugbrød, jf. figur 3.8.

28

FØDEVAREPRISER

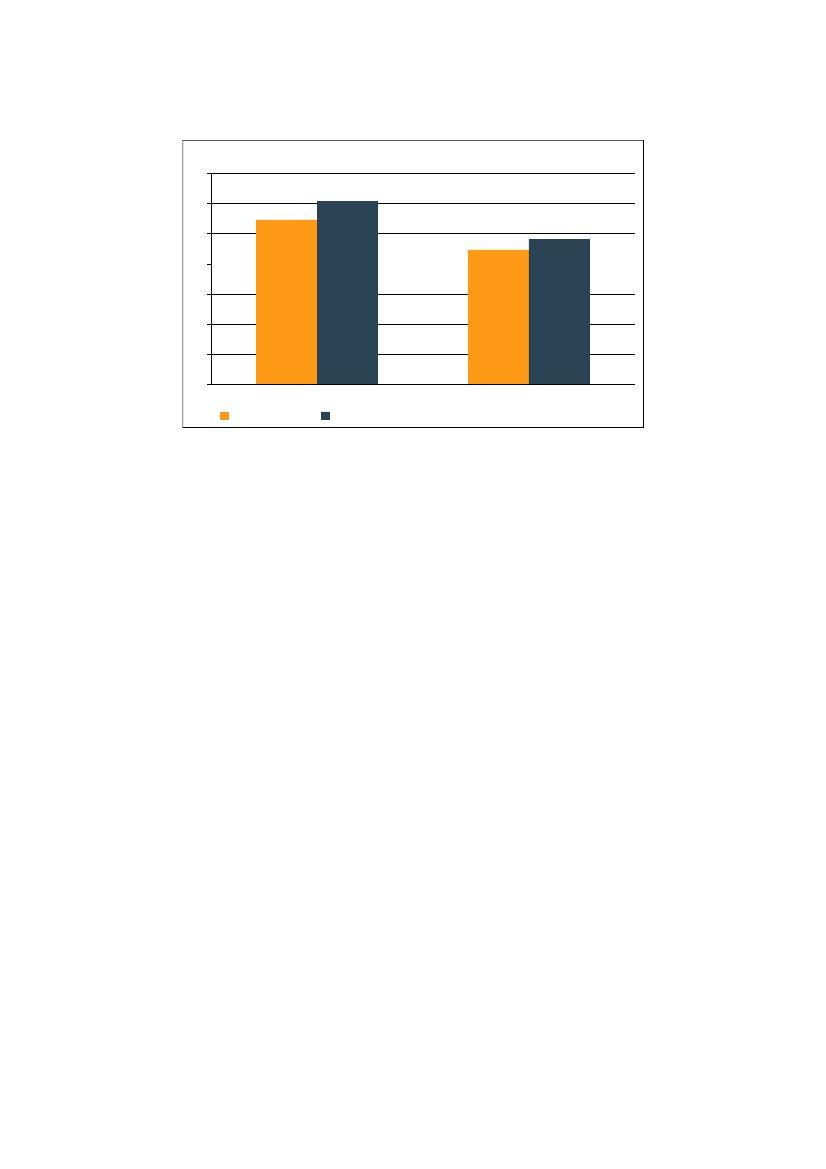

Figur 3.8: Supermarkedernes bruttoavance som andel af for-brugerprisen på brødPct.35302520151050HvedebrødAugust 2007Marts 2009Anm:Kilde:

Rugbrød

Supermarkedernes bruttoavance er beregnet som udsalgspris fratrukket indkøbspris opgjort i pct. af ud-salgsprisen.Konkurrencestyrelsens markedsundersøgelse samt egne beregninger.

Supermarkederne har oplyst, at bruttoavancen kan være påvirket af ændringer ikampagnetryk. Styrelsen er ikke bekendt med, at der er sket ændringer i kampag-neaktiviteterne på brød, som kan forklare den stigende bruttoavance.

29

FØDEVAREPRISER

Figur 3.9:50454035302520

Udviklingen i salget af hvedebrød

Pct. af samlede salg

maj-08

okt-07

feb-08

jun-08

jul-08

okt-08

jan-08

mar-08

feb-09

jan-09

<20 kr. pr. kg.Note:Anm.:Kilde:

20-30 kr. pr. kg.

> 30 kr. pr. kg.

Salget er gengivet som 3 måneders glidende gennemsnitOplysningerne om salget bygger på data fra producenter.Konkurrencestyrelsens markedsundersøgelse og egne beregninger

Det samlede salg af fabriksfremstillet brød er faldet gennem det seneste år. Detkan skyldes flere forhold. Dels at forbrugerne generelt køber mindre brød, dels atde i højere grad køber brød hos håndværksbagere eller i supermarkedernes egne(in-store) bagerforretninger.Samtidig er salget af hvedebrød i den lave ende af prisskalaen steget i forhold tilde dyrere brød, jf. figur 3.9.For salget af rugbrød er billedet delvist det samme. Brødproducenterne har oplyst,at der er sket et skift over mod større salg af mærkevarebrød i mindre pakkestør-relser, hvor kiloprisen er højere, og det slører det samlede billede.

30

mar-09

aug-07

sep-07

apr-08

aug-08

dec-07

sep-08

nov-07

dec-08

nov-08

FØDEVAREPRISER

3.5

INTERNATIONAL PRISUDVIKLING

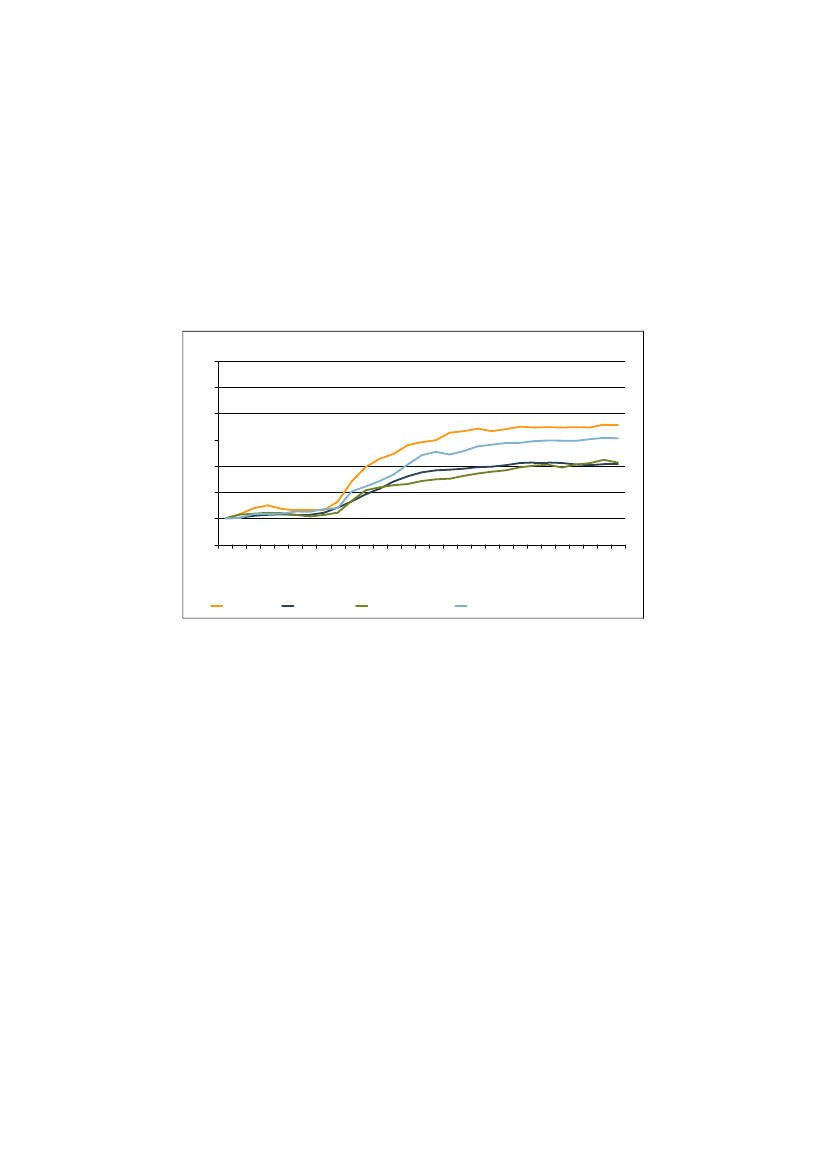

De danske forbrugerpriser på brød og kornprodukter har stort set været uændredesiden august 2008 og ligger fortsat over priserne i nabolandene, jf. figur 3.10.Samlet set er de danske priser steget 18 pct. siden januar 2007. I samme periode erde tyske og nederlandske priser steget godt 10 pct. og de svenske 15 pct.De internationale forbrugerprisindeks for brød og kornprodukter omfatter ogsåbl.a. ris, pasta og knækbrød. Prisudviklingen for disse produkter indgår således isammenligningen i figur 3.10.

Figur 3.10: Prisudviklingen på brød og kornprodukterIndeks, januar 2007=100130

12512011511010510095jan-07feb-07mar-07apr-07maj-07jun-07jul-07aug-07sep-07okt-07nov-07dec-07jan-08feb-08mar-08apr-08maj-08jun-08jul-08aug-08sep-08okt-08nov-08dec-08jan-09feb-09mar-09apr-09maj-09DanmarkAnm.:Kilde:

Tyskland

Nederlandene

Sverige

Brød og kornprodukter omfatter bl.a. brød, mel, knækbrød, pasta og risEurostat

31

FØDEVAREPRISER

BilagResultaterne i nedenstående figurer baserer sig på oplysninger indsamlet fra pro-ducenter og supermarkeder. Styrelsen har så vidt muligt forsøgt at videreføre un-dersøgelsen af fødevarepriserne fra oktober 2008. Både supermarkeder og produ-center foretager jævnligt udskiftning af varesortimentet. Derudover har en rækkemindre supermarkeder måttet lukke som resultat af finanskrisen. Det har resultereti nogle databrud, hvorfor det ikke har været muligt at danne en kontinuert tidsseriepå baggrund af 2008-undersøgelsen for alle produkter og supermarkeder.Dette er der forsøgt taget højde for ved udelukkende at anvende data for produk-ter, der både indgår i den første undersøgelse og den efterfølgende periode. Fornogle produkter eksisterer der ikke prisoplysninger for hele perioden. Prisen pådisse produkter er fremskrevet med indeks fra tilsvarende produk-ter/produktgrupper.Alternative fremgangsmåder er forsøgt anvendt med henblik på at teste resultatetsrobusthed. Testene viser, at de overordnede konklusioner ikke ændres, og styrel-sen vurderer dermed, at usikkerhederne ved de valgte forudsætninger er begræn-sede.

32

FØDEVAREPRISER

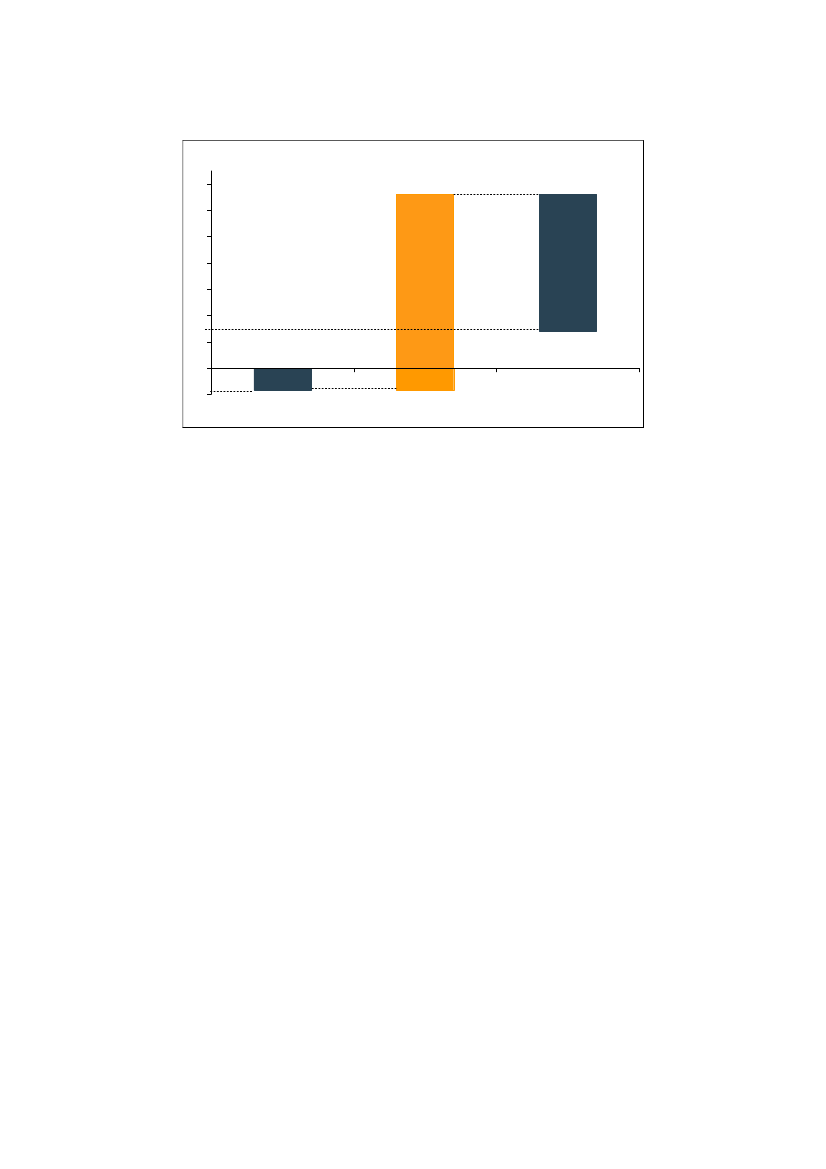

Figur B1: Billigmælk, bidrag til ændring i forbrugerprisen fraaugust 2007 til marts 2009Procentpoint14,914121086420-2-1,7LandmandAnm.:

-10,4

Mejeri

Supermarked

Kilde:

Figuren er baseret på forbruger- og indkøbspriser for supermarkeder med tilsammen over 60 pct. af dag-ligvareomsætningen. Supermarkedskæderne har udfyldt et skema med oplysninger om indkøbs- og salgs-priser for mælk og smør, herunder både mærkevarer og supermarkedernes egne mærker. Priserne er etvægtet gennemsnit af de forskellige mælketyper i.f.t markedsandele og vægtet efter supermarkedernesmarkedsandele. Ændringen i prisen er udregnet som et vægtet gennemsnit af den procentvise stigning fraaugust 2007 til marts 2009 for hver enkelt mælketype. Priserne er opgjort som 3 måneders glidende gen-nemsnit.Konkurrencestyrelsens markedsundersøgelse og egne beregninger

33

FØDEVAREPRISER

Figur B2:Procentpoint

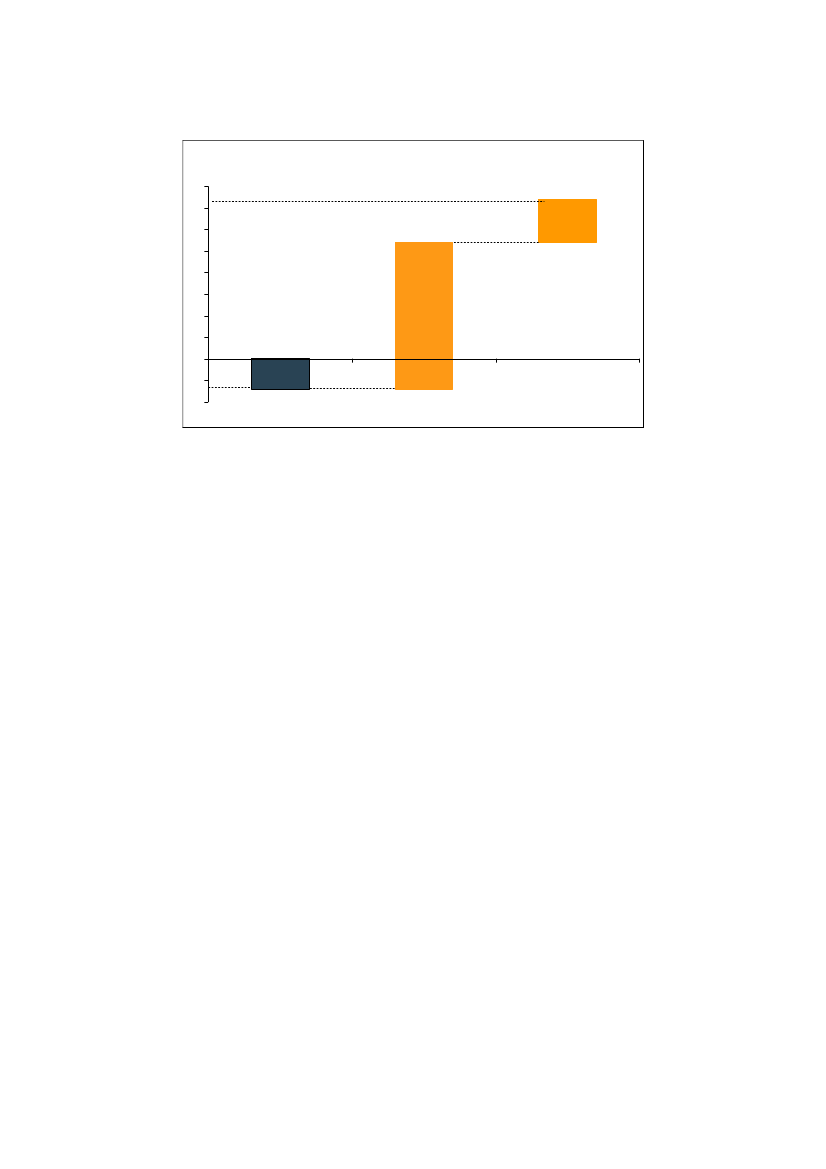

Dagfrisk mælk, bidrag til ændring i forbrugerprisenfra august 2007 til marts 20092,0

876543210-1-2Anm.:

6,8

-1,4

LandmandLandmænd

Mejeri

Supermarked

Kilde:

Figuren er baseret på forbruger- og indkøbspriser for supermarkeder med tilsammen over 60 pct. af dag-ligvareomsætningen. Supermarkedskæderne har udfyldt et skema med oplysninger om indkøbs- og salgs-priser for mælk og smør, herunder både mærkevarer og supermarkedernes egne mærker. Priserne er etvægtet gennemsnit af de forskellige mælketyper i.f.t markedsandele og vægtet efter supermarkedernesmarkedsandele. Ændringen i prisen er udregnet som et vægtet gennemsnit af den procentvise stigning fraaugust 2007 til marts 2009 for hver enkelt mælketype. Priserne er opgjort som 3 måneders glidende gen-nemsnit.Konkurrencestyrelsens markedsundersøgelse og egne beregninger

34

FØDEVAREPRISER

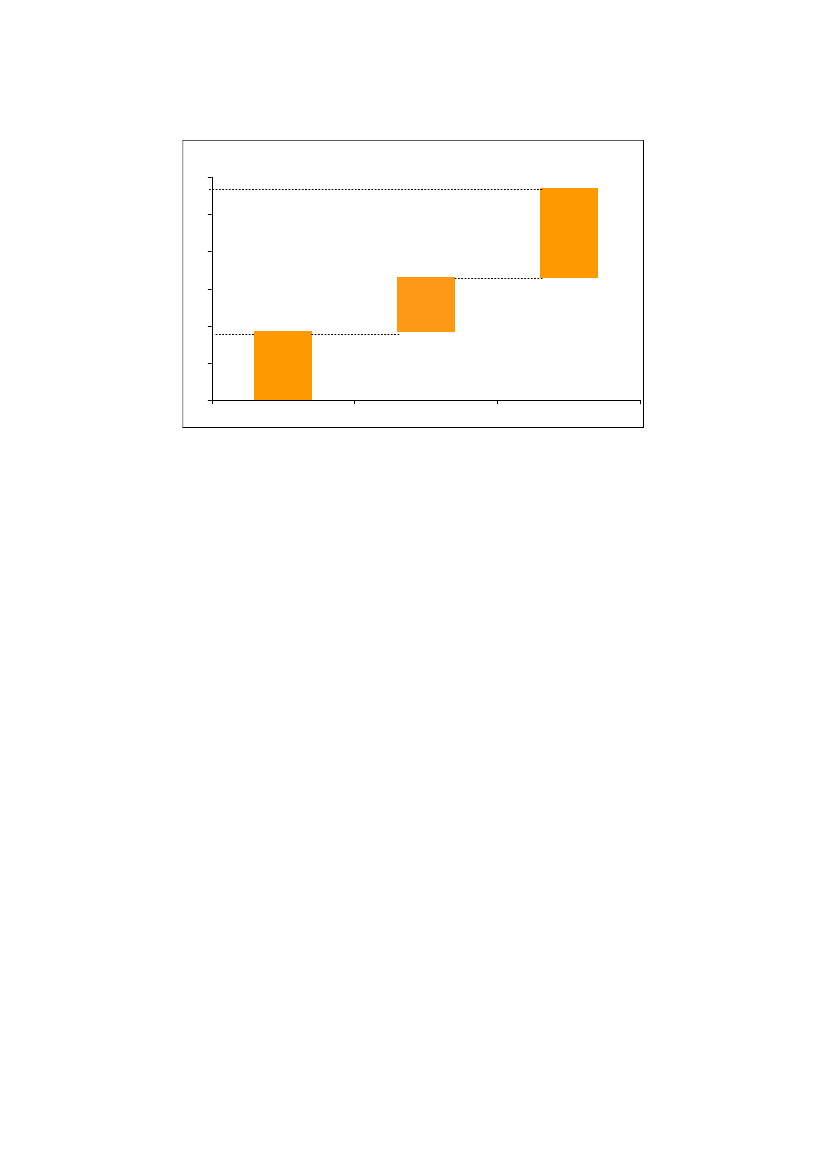

Figur B3:Procentpoint121086

Økologisk mælk, bidrag til ændring i forbrugerpri-sen fra august 2007 til marts 20094,8

2,9

3,7420LandmandNote:

Mejeri

Supermarked

Anm:

Kilde:

Prisen til landmanden hos Arla Foods tager udgangspunkt i en af Arla beregnet råvarepris, hvori er in-kluderet markedsværdien af økologisk mælk. Det er en ændring i.f.t rapporten i oktober, hvor der var ta-get udgangspunkt i råvareværdien af alm. mælk tillagt øko-tillægget. Hvis denne metode anvendtes herville prisen til landmanden i februar 2008 være højere og faldet i råvareprisen være større.Figuren er baseret på forbruger- og indkøbspriser for supermarkeder med tilsammen over 60 pct. af dag-ligvareomsætningen. Supermarkedskæderne har udfyldt et skema med oplysninger om indkøbs- og salgs-priser for mælk og smør, herunder både mærkevarer og supermarkedernes egne mærker. Priserne er etvægtet gennemsnit af de forskellige mælketyper i.f.t markedsandele og vægtet efter supermarkedernesmarkedsandele. Ændringen i prisen er udregnet som et vægtet gennemsnit af den procentvise stigning fraaugust 2007 til marts 2009 for hver enkelt mælketype. Priserne er opgjort som 3 måneders glidende gen-nemsnit.Konkurrencestyrelsens markedsundersøgelse og egne beregninger

35

FØDEVAREPRISER

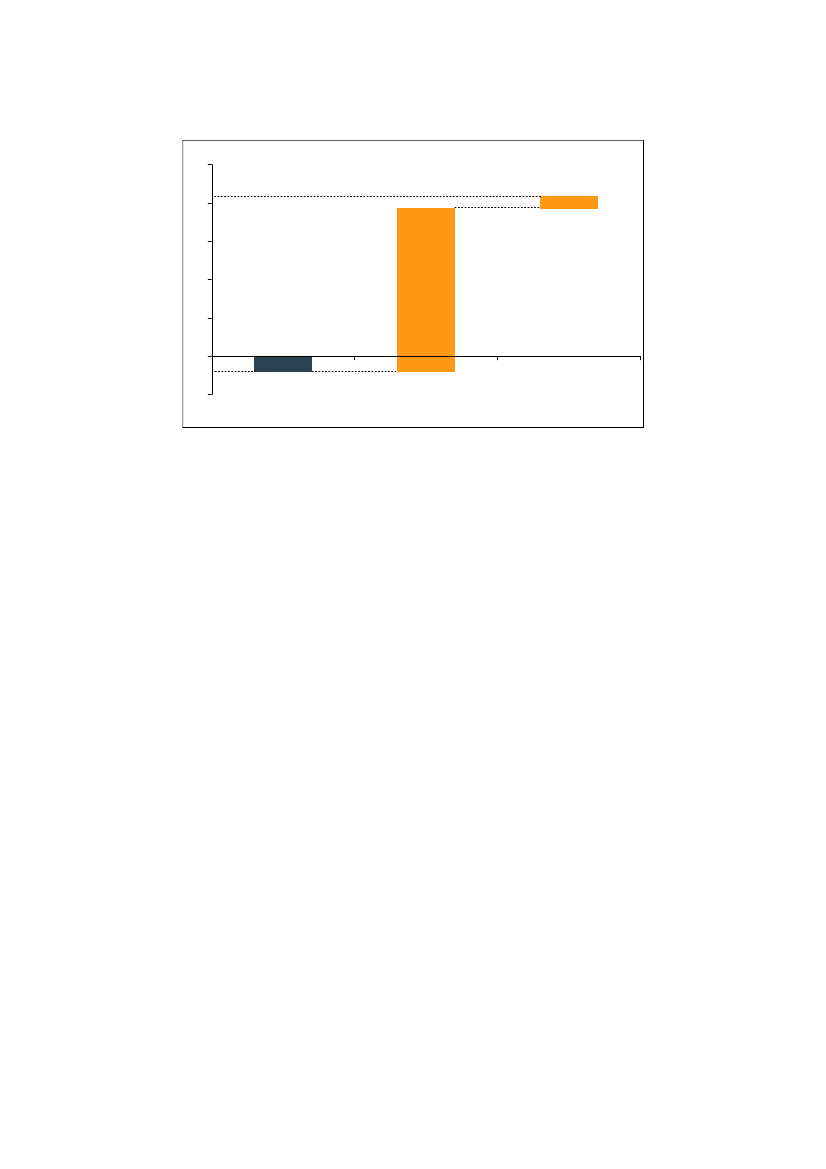

Figur B4:Procentpoint2520151050-5

Blandingssmør, bidrag til ændring i forbrugerprisenfra august 2007 til marts 2009

21,2

1,6

-2,0LandmandMejeriSupermarked

Anm.:

Kilde:

Figuren er baseret på forbruger- og indkøbspriser for supermarkeder med tilsammen over 60 pct. af dag-ligvareomsætningen. Supermarkedskæderne har udfyldt et skema med oplysninger om indkøbs- og salgs-priser for mælk og smør, herunder både mærkevarer og supermarkedernes egne mærker. Priserne er etvægtet gennemsnit af de forskellige mælketyper i.f.t markedsandele og vægtet efter supermarkedernesmarkedsandele. Ændringen i prisen er udregnet som et vægtet gennemsnit af den procentvise stigning fraaugust 2007 til marts 2009 for hver enkelt mælketype. Priserne er opgjort som 3 måneders glidende gen-nemsnit.Konkurrencestyrelsens markedsundersøgelse og egne beregninger

36

FØDEVAREPRISER

Figur B5:Procentpoint14121086420-2-0,7

Hvedebrød, bidrag til ændring i forbrugerprisen fraaugust 2007 til marts 20096,9

1,73,31,6

LandmændAnm.:

Grovvare-selskaber

Møller

Brød-producenter

Super-markeder

Kilde:

Figuren er baseret på forbruger- og indkøbspriser for supermarkeder med tilsammen over 60 pct. af dag-ligvareomsætningen. Supermarkedskæderne har udfyldt et skema med oplysninger om indkøbs- og salgs-priser for brød, herunder brødfabrikkernes mærkevarebrød og supermarkedernes egne mærker. Priserneer et uvægtet gennemsnit af de forskellige brød og vægtet efter supermarkedernes markedsandele. Æn-dringen i prisen er udregnet som et vægtet gennemsnit af den procentvise stigning fra august 2007 tilmarts 2009 for hvert enkelt brød. Priserne er opgjort som 3 måneders glidende gennemsnit.Konkurrencestyrelsens markedsundersøgelse og egne beregninger

.

37

FØDEVAREPRISER

Figur B6:Procentpoint1086

Rugbrød, bidrag til ændring i forbrugerprisen fraaugust 2007 til marts 20094,0

1,14,0

421,10-0,8-2LandmændAnm.:

Grovvare-selskaber

Møller

Brød-producenter

Super-markeder

Kilde:

Figuren er baseret på forbruger- og indkøbspriser for supermarkeder med tilsammen over 60 pct. af dag-ligvareomsætningen. Supermarkedskæderne har udfyldt et skema med oplysninger om indkøbs- og salgs-priser for brød, herunder brødfabrikkernes mærkevarebrød og supermarkedernes egne mærker. Priserneer et uvægtet gennemsnit af de forskellige brød, og vægtet efter supermarkedernes markedsandele. Æn-dringen i prisen er udregnet som et vægtet gennemsnit af den procentvise stigning fra august 2007 tilmarts 2009 for hvert enkelt brød. Priserne er opgjort som 3 måneders glidende gennemsnit.Konkurrencestyrelsens markedsundersøgelse og egne beregninger

38