Erhvervsudvalget 2008-09

ERU Alm.del Bilag 249

Offentligt

Konkurrenceredegørelse2009

Juni 2009

Konkurrenceredegørelse 2009Juni 2009

Oplag 800 stk.Pris: Kr. 200,00 inkl. momsKonkurrencestyrelsenNyropsgade 301780 København VTlf.: 72 26 80 00Fax: 33 32 61 44On-line ISBN 978-87-7029-400-3ISBN 978-87-7029-399-0Online ISSN 1399-2120ISSN 1398-0076LayoutWordspecialistenTrykningScanprintBilledmaterialeScanpixRedegørelsen er udarbejdet af Konkurrencestyrelsen.Hovedbidrag til de enkelte kapitler er forfattet af:Kapitel 1:Kapitel 2:Kapitel 3:Kapitel 4:Lisa Sandager, Christian Ølgaard (redaktør)Niels Enemærke, Christina Hoffgaard, Claus Peter Hansen,Signe Rølmer, Monica HansenAllan Skytte ChristensenCarina Hilt Jørgensen, Christian Geel Andersen

2

ForordDet glæder mig at præsentere den 12. i rækken af konkurrenceredegørelser.Konkurrence giver øget velstand, lavere priser, højere kvalitet, større udbud ogbedre konkurrencekraft. Det er godt for samfundet, for virksomhederne og for for-brugerne. Derfor er det vigtigt, at konkurrencen er effektiv. Konkurrencestyrelsenanalyserer i de årlige konkurrenceredegørelser, hvordan det står til med konkur-rencen i Danmark i både den private og den offentlige sektor.I år er konkurrenceredegørelsen lidt slankere end tidligere. Det skyldes, at nogle afde analyser, som før var med i konkurrenceredegørelsen, fremover vil blive udgi-vet i vores nye serie Konkurrenceanalyser.Det er mit ønske, at vi med Konkurrenceredegørelse 2009 får sat fokus på konkur-rencen i Danmark.God læselyst!

Agnete Gersing

3

IndholdKapitel 1HovedkonklusionerKonkurrenceredegørelse 20091.11.21.31.4Indledning..................................................................................................... 7Konkurrencen i Danmark ............................................................................. 9Konkurrencen om offentlige opgaver ......................................................... 10Bilreparationer og service........................................................................... 11

Kapitel 2Konkurrencen i Danmark2.12.22.32.42.52.62.72.8Resumé og konklusioner............................................................................. 15Konkurrence er vigtig også i krisetider....................................................... 19Konkurrencen i Danmark ........................................................................... 21Konkurrencen i Danmark og udlandet........................................................ 23Brancher med tegn på væsentlige konkurrenceproblemer .......................... 35Regulering .................................................................................................. 39Lovgivning.................................................................................................. 42Statsstøtte.................................................................................................... 46

Kapitel 3Konkurrencen om offentlige opgaver3.13.23.33.4Resumé og konklusioner............................................................................. 67Kommunernes konkurrenceudsættelse ....................................................... 69Staten og regionernes konkurrenceudsættelse ............................................ 85Offentlige indkøb i EU-udbud .................................................................... 86

Kapitel 4Bilreparationer og sevice4.14.24.34.4Resumé og hovedkonklusioner................................................................... 99Autobranchen............................................................................................ 103Prisniveauet .............................................................................................. 110Konkurrencen mellem de autoriserede og de uafhængige værksteder...... 117

5

Kapitel 1HovedkonklusionerKonkurrenceredegørelse20091.1INDLEDNINGDet er Konkurrencestyrelsens vision, at forbrugerne har adgang til et bredt udbudaf varer og tjenesteydelser til lavest mulige priser i forhold til kvaliteten.En effektiv konkurrence tilskynder virksomhederne til at anvende ressourcerne sågodt som muligt samt at udvikle nye produkter og smartere måder at producere på.Trods den aktuelle økonomiske krise er det vigtigt, at der ikke slækkes på bestræ-belserne på at styrke konkurrencen. Når konkurrencen er effektiv, vil ressourcernehurtigere blive flyttet fra virksomheder i tilbagegang til konkurrencedygtige virk-somheder, som kan skabe ny vækst. Det er godt for samfundet, og det er godt forforbrugerne.Det er et led i regeringens globaliseringsstrategi, at konkurrencen i Danmark skalvære på højde med de bedste OECD-lande. Udviklingen går den rigtige vej, menkonkurrencen i Danmark er endnu ikke på højde med de bedste lande i OECD.I Konkurrenceredegørelsen gør Konkurrencestyrelsen hvert år status over konkur-rencesituationen i Danmark. Dette års kapitler omhandler:•••

Konkurrencen i DanmarkKonkurrencen om offentlige opgaverKonkurrencen på markedet for bilreparationer og –service

7

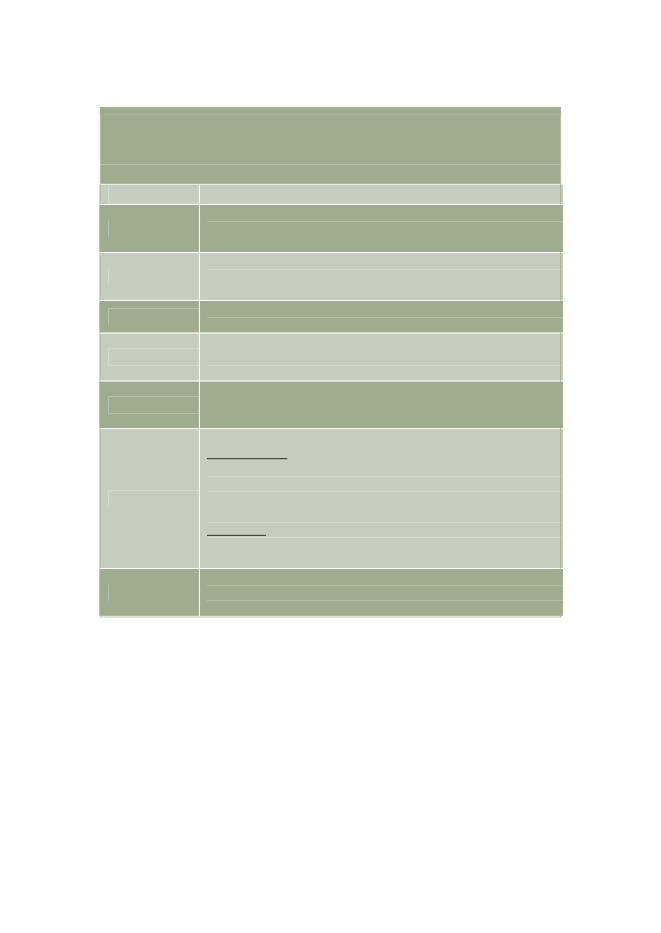

Boks 1.1: HovedkonklusionerKapitel 2: Konkurrencen i Danmark•Konkurrencen i Danmark blev forbedret en smule fra 2000 til 2006. Konkurrencenblev primært forbedret i brancher med de største konkurrenceproblemer.•De danske velstandskorrigerede nettopriser var ca. 7 pct. højere end EU9-gennemsnittet i 2007 og var dermed næsthøjest blandt EU9-landene. Det er især pri-serne på tjenesteydelser, der er høje i Danmark.•En gennemsnitsdansker ville årligt spare 9.000 kr. på sine køb af varer og tjenester,hvis prisforskellen på 7 pct. blev udlignet.•På baggrund af en række forskellige indikatorer, er det samlet set vurderingen, atkonkurrencen i Danmark er svagere end i størstedelen af EU9-landene.Kapitel 3: Konkurrencen om offentlige opgaver•Kommunernes konkurrenceudsættelse af opgaver, der kan konkurrenceudsættes,steg med 1,1 procentpoint til 24,8 pct. i 2008, mens statens udliciteringsgrad har lig-get nogenlunde konstant på 25 pct. de senere år.•En EU-undersøgelse viser, at der er betydelige besparelser at hente ved offentligeudbud. Når der har været mere end 5 tilbudsgivere, har EU-landenes myndighedersparet 10 - 20 pct.•Det er vigtigt med mere end ét bud på en opgave. Besparelsen ved udbud bliver næ-sten tredoblet ved at gå fra 1 til 2 bud. Herefter bliver besparelsen mindre i takt med,at antallet af bud stiger.•Samlet set er der et væsentligt besparelsespotentiale, hvis kommunerne fremmerkonkurrencen om deres opgaver.Kapitel 4: Bilreparationer og -service•Det er dyrt at holde bil i Danmark. Sammenlignet med Sverige og Tyskland er repa-rationer ca. 20 pct. dyrere, serviceeftersyn ca. 50 pct. dyrere, og reservedele er 10-25pct. dyrere i Danmark.•Priserne for arbejdsydelsen ved reparation og service i Danmark er fra 1998 til 2008steget betydeligt mere (50 pct.) end tjenesteydelser under ét (30 pct.).•Forbrugerne kan spare 20-30 pct. på standardreparationer og serviceeftersyn ved atbruge de uafhængige værksteder frem for de autoriserede værksteder.•Store prisforskelle i forhold til udlandet og mellem autoriserede og uafhængigeværksteder i Danmark er tegn på, at konkurrencen er svag.

8

1.2

KONKURRENCEN I DANMARK

Analyserne peger samlet set på, at konkurrencen i Danmark er forbedret en smulefra 2000 til 2006. Konkurrencen er primært forbedret i de brancher, der har destørste konkurrenceproblemer, herunder i den finansielle sektor. Analyserne pegerogså på, at konkurrencen målt bredt i økonomien blev lidt mindre intensiv fra2005 til 2006. Dog blev konkurrencen forbedret i de brancher, hvor konkurrence-problemerne er størst.Det er vanskeligt at måle konkurrencen med en samlet indikator. Konkurrencesty-relsen anvender derfor en række forskellige indikatorer, der samlet set kan give etdækkende billede af konkurrencesituationen i Danmark.I 2007 var de danske priser ca. 7 pct. højere end EU9-gennemsnittet efter korrek-tion for indirekte skatter og velstandsniveau. Hvis prisforskellen på 7 pct. blev ud-lignet, ville en gennemsnitsdansker årligt spare ca. 9.000 kr. på sine køb af varerog tjenester (opgjort i 2007-niveau). Danmark havde de næsthøjeste priser i EU9.Kun Finland havde højere priser.De høje danske priser kan bl.a. henføres til, at konkurrencen i Danmark ikke er såintensiv som i de øvrige EU9-lande.Antallet af brancher med tegn på væsentlige konkurrenceproblemer er opgjort til34 ud af 501 brancher. Det er én branche mindre end sidste år. Brancherne udgørca. 12 pct. af den samlede økonomi, og det er uændret i forhold til sidste år. Det erregeringens målsætning, at antallet af brancher med væsentlige konkurrencepro-blemer skal være reduceret til 32 i 2010. Målet er således næsten nået.For størstedelen af brancherne med tegn på væsentlige konkurrenceproblemer erder tale om, at problemerne i et vist omfang skyldes konkurrencebegrænsende lo-ve og regler. Dansk regulering er dog ikke konkurrencebegrænsende i samme om-fang som i de fleste andre EU9-lande. Kun i to EU9-lande er reguleringen mindrekonkurrencebegrænsende. Men der er fortsat en række områder i Danmark, hvorreguleringen begrænser konkurrencen unødigt såsom inden for apoteker og taxa.En effektiv konkurrencelov har også stor betydning for konkurrencen. EU og EU'smedlemslande er generelt opmærksomme herpå og justerer derfor løbende regler-ne for at sikre en effektiv konkurrencelovgivning. Den danske konkurrencelov erpå flere områder på højde med EU's konkurrencelovgivning og de lande, vi nor-malt sammenligner os med, fx Nederlandene, Sverige og Norge. Ved den senestelovændring blev der den 1. juli 2007 bl.a. indført et straflempelsesprogram (le-niency-programmet) med regler om bødefritagelse og bøderabat til virksomheder,der samarbejder med myndighederne om opklaring af karteller.

9

Bødeniveauerne i Danmark ligger imidlertid lavt. De hidtidige lave bøder er bl.a.en konsekvens af, at det i forbindelse med tidligere lovændringer har været hen-sigten, at bødeniveauet i Danmark skulle følge danske retstraditioner. Fusionskon-trollen er desuden svagere i Danmark end i en række andre lande. Der kan derforvære behov for at se på disse områder for at sikre en endnu mere effektiv konkur-rencelov. Et udvalg, nedsat af regeringen, præsenterede i december 2008 anbefa-linger til, hvordan fusionskontrollen kan fremme en mere effektiv konkurrence,bl.a. ved at flere virksomheder skal anmelde en fusion til konkurrencemyndighe-derne.

1.3

KONKURRENCEN OM OFFENTLIGE OPGAVER

Hvert år bruger staten, regionerne og kommunerne mere end 500 mia. kr. pådriftsudgifter. Derfor er det vigtigt at have fokus på at løse de offentlige opgaverpå den bedste og billigste måde og at skabe de bedste vilkår til at udvikle de of-fentlige serviceområder.De seneste år har konkurrencen om offentlige opgaver været stigende. Den offent-lige sektor konkurrenceudsætter i dag flere opgaver end nogensinde før. Kommu-nernes konkurrenceudsættelse af opgaver, der kan konkurrenceudsættes, steg med1,1 procentpoint til 24,8 pct. i 2008.Der er variation mellem kommunernes konkurrenceudsættelse fra mere end 30pct. af de konkurrenceegnede kommunale opgaver til under 18 pct.Der er også stor forskel på, hvor meget der konkurrenceudsættes på de enkeltekommunale driftsområder. For forsyningsvirksomheder konkurrenceudsættes 51pct. af de egnede opgaver, mens kun 14 pct. af opgaverne konkurrenceudsættes påsundhedsområdet.Politisk vilje og opbakning er den vigtigste faktor for øget konkurrenceudsættelse.De fleste kommuner oplever ikke, at der er interne, markedsmæssige eller infor-mationsmæssige barrierer.Den stigende konkurrence om offentlige opgaver viser sig også ved, at borgene ihøjere grad benytter sig af muligheden for frit valg af leverandør. Det gælder isærinden for praktisk hjælp, hvor andelen af brugere af private leverandører de sidste4 år er steget fra ca. 10 pct. til 28 pct.Statens grad af udlicitering har i modsætning til kommunerne været nogenlundekonstant på ca. 25 pct. de senere år.

10

Danske myndigheder sendte i 2005-2006 knap 18 pct. af alle offentlige indkøb iEU-udbud. Det er en stigning på 2 procentpoint i forhold til perioden 2003-2004og placerer Danmark tæt på EU15-gennemsnittet.Der er en besparelse på mellem 10 og 20 pct. at hente, når mellem 5 og 25 virk-somheder byder på en opgave, der er sendt i EU-udbud. Det viser en analyse afEU-udbud i de 25 EU-lande. Besparelsen for alle EU-udbud var i 2007 i gennem-snit ca. 8 pct. for EU under ét. For Danmark var besparelsen ca. 4 pct. Opgørelsener dog behæftet med usikkerhed, navnlig for Danmark.Det er vigtigt med mere end ét bud på en opgave. Besparelsen ved udbud blivernæsten tredoblet ved at gå fra 1 til 2 bud. Herefter bliver forøgelsen af besparelsenmindre i takt med, at antallet af bud stiger.Danske undersøgelser viser, at kommunerne har opnået besparelser på mellem 20og 30 pct. ved at konkurrenceudsætte de tekniske områder. Der findes ingen dan-ske undersøgelser af effekten på velfærdsområdet, men svenske undersøgelser pe-ger på positive effekter, specielt på ældreområdet.Analyserne peger samlet set på et betydeligt besparelsespotentiale, hvis kommu-nerne øger konkurrenceudsættelsen af deres serviceopgaver.

1.4

BILREPARATIONER OG SERVICE

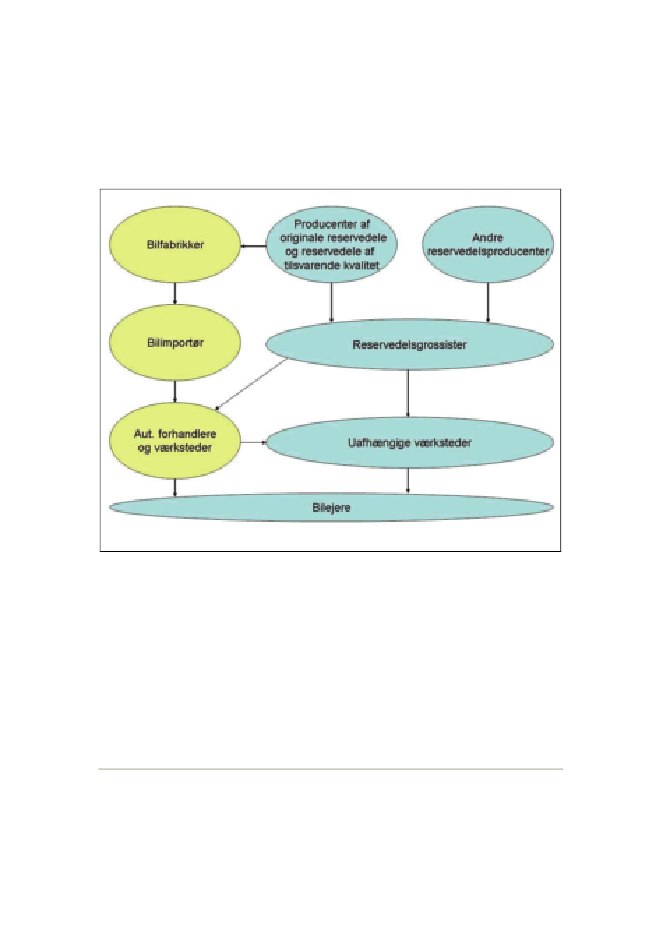

Det er dyrere at holde bil i Danmark end i de lande, vi normalt sammenligner osmed. Reparationer er ca. 20 pct. dyrere og serviceeftersyn er ca. 50 pct. dyrere forudvalgte bilmodeller i Danmark end i Sverige og Tyskland, og priserne for reser-vedele er 10-25 pct. højere.Forbrugerne kan i gennemsnit spare 20-30 pct. på service og typiske reparationerved at bruge uafhængige værksteder.De høje danske priser og de store forskelle i priserne er tegn på, at konkurrencenikke er effektiv. En af årsagerne er strukturerne i branchen, hvor importørernefastsætter, hvem der kan blive autoriserede forhandlere, og hvad der skal til for atblive et autoriseret værksted.Forbrugerne udøver ikke noget stærkt pres på priserne. Det kan bl.a. skyldes, atmange kunder fejlagtigt tror, at garantien på deres nye bil kun gælder, hvis de fårbilen repareret/serviceret hos et autoriseret værksted.En anden årsag kan være, at den høje danske registreringsafgift, som gør nye bilerdyre. Afgiften gør bilejerne mere villige til at betale høje priser for drift og vedli-

11

geholdelse i bilernes første leveår, fordi en ny bil er så stor en investering. Denhøje afgift presser også forhandlernes indtjening på salg af nye biler og tilskynderdem til at tage høje priser for reparationer og service.Endelig spiller det en rolle, at forbrugerne har vanskeligt ved at vurdere forholdetmellem pris og kvalitet for både reparationer og reservedele.Det er ikke umiddelbart muligt at vurdere, om kvaliteten af service og reparationerer helt den samme på autoriserede og uafhængige værksteder. Undersøgelser gen-nemført af Forbrugerstyrelsen viser, at forbrugere, der har anvendt uafhængigtværksted, er mere tilfredse end forbrugere, der har anvendt et autoriseret værksted.Der er på de fleste områder lige vilkår for uafhængige værksteder i forhold til au-toriserede værksteder. I visse tilfælde er uafhængige værksteder meget afhængigeaf gode personlige relationer til konkurrerende autoriserede værksteder for at fåadgang til teknisk bistand.Konkurrencestyrelsen foreslår to muligheder for at forbedre konkurrencen. Delsforeslås det, at bl.a. de tekniske oplysninger om bilmodellen følger med på CDeller DVD, når man køber bilen. Konkurrencestyrelsen har foreslået Kommissio-nen, at den arbejder for dette. Dels foreslås det, at værkstederne ved tilbud på re-parationer oplyser priserne for reservedele og for arbejdsydelsen særskilt. Det vilgøre det lettere for forbrugerne at gennemskue, hvordan priserne dannes, herunderom de autoriserede værksteder tager højere priser for reservedele.

12

Kapitel 2Konkurrencen i Danmark2.1RESUMÉ OG KONKLUSIONERKonkurrence fremmer velstand og fornyelse. Det er derfor vigtigt, at der er en ef-fektiv konkurrence i alle danske brancher. Det er et led i regeringens globalise-ringsstrategi, at konkurrencen i Danmark skal være på højde med de bedsteOECD-lande.I en krise som den nuværende er en effektiv konkurrence også vigtig. Hvis kon-kurrencen er stærk, flyttes ressourcerne hurtigere hen til de effektive virksomhe-der, som kan skabe ny vækst. Det er godt for samfundet, og det er godt for forbru-gerne.Det er vanskeligt at måle konkurrencen med en samlet indikator. Konkurrencesty-relsen anvender derfor en række forskellige indikatorer, der samlet set kan give etdækkende billede af konkurrencesituationen i Danmark.Over perioden fra 2000 til 2006 blev konkurrencen forbedret lidt, både målt bredt iøkonomien og i de brancher, hvor fraværet af konkurrence synes mest udtalt.Konkurrencen er forbedret mest i brancherne med de største konkurrenceproble-mer.Konkurrencestyrelsens analyser peger også på, at konkurrencen målt bredt i øko-nomien blev en smule mindre intensiv i den seneste periode fra 2005 til 2006.Men konkurrencen blev forbedret i de brancher, hvor konkurrenceproblemerne erstørst.Priserne i Danmark er høje set i forhold til 8 sammenlignelige EU-lande. Korrige-ret for indirekte skatter og velstandsniveau var de danske priser ca. 7 pct. højereend EU9-gennemsnittet i 2007. Danmark havde dermed de næsthøjeste priser iEU9. Kun Finland havde højere priser.De velstandskorrigerede nettopriser på varer var ca. 2 pct. over EU9-gennem-snittet. Prisen på tjenester var ca. 10 pct. over EU9-gennemsnittet. Danmark havdede tredjehøjeste priser på tjenester i forhold til EU9-landene.De høje danske priser kan bl.a. henføres til, at konkurrencen i Danmark ikke er såintensiv som i de øvrige EU9-lande. Hvis prisforskellen på 7 pct. blev udlignet,

15

ville en gennemsnitsdansker årligt spare ca. 9.000 kr. på sine køb af varer og tje-nester (opgjort i 2007-niveau). Ud over konkurrence kan forskelle i forbrugerpræ-ferencer, butiks- og tilbudsstruktur samt kvalitet være årsager til de relativt højepriser. Desuden kan indirekte lønomkostninger samt øvrige skatter og afgifter på-virke priserne i det omfang, de ikke afspejles i arbejdsproduktiviteten eller tilbage-føres til erhvervene. Endelig kan konjunkturer og valutakursændringer på kort sigtpåvirke prisforskellene.For størstedelen af varegrupperne var prisen i Danmark højere end EU9-gennemsnittet. Bl.a. var prisen på varegruppernebrød og kornprodukter, rekreati-on og kultur, sundhedsvæsenogandre fødevarermere end 10 pct. højere endEU9-gennemsnittet.Kommunikationogtobakvar til gengæld billigere.I 2007 og 2008 steg prisen på fødevarer mere i Danmark end i de andre EU9-lande. Hver dansker har i 2008 betalt ca. 350 kr. mere for fødevarer end borgerne ide andre EU9-lande som følge af den større danske stigning fra 2006 til 2008.Virksomhedernes avancer opgøres i årets redegørelse dels ved mark-up’en, som eren estimation af virksomheders overnormale profit, når der tages højde for afkasttil ejerne, og dels ved overskudsgraden, som udtrykker en virksomheds overskud iforhold til dens omsætning. Høje avancer i virksomhederne kan skyldes, at virk-somhederne tager høje priser og kan derfor være et tegn på konkurrenceproblemeri en branche. Lave avancer kan omvendt skyldes en intensiv konkurrence, menkan også forklares ved ineffektive virksomheder.Avance-indikatorerne giver ikke et entydigt billede af konkurrenceintensiteten. Påden ene side var den gennemsnitlige mark-up fra 1981 til 2004 ca. 3 procentpointunder gennemsnittet for EU9-landene. Mark-up’en er opgjort som et gennemsnitover 24 år og afspejler dermed ikke nødvendigvis det aktuelle konkurrenceniveau.På den anden side var overskudsgraden ca. 1 procentpoint højere end EU9-gennemsnittet i perioden fra 2001 til 2006.Konkurrencestyrelsen udpeger hvert år brancher med tegn på væsentlige konkur-renceproblemer. I år er 34 brancher udpeget. Det er én branche mindre end i sidsteårs opgørelse. To brancher er taget af listen, mens en ny branche er føjet til listen.Det er regeringens mål, at antallet af brancher med tegn på væsentlige konkurren-ceproblemer skal være 32 i 2010.For en stor del af de udpegede brancher er offentlig regulering en væsentlig årsagtil konkurrenceproblemerne. Det kan fx være i form af adgangsbarrierer, prisregu-lering og antalsbegrænsninger. Andre strukturelle forhold kan også være årsag tilkonkurrenceproblemerne.

16

Dansk regulering er ikke konkurrencebegrænsende i samme omfang som i de fle-ste andre EU9-lande. Kun i to EU9-lande er reguleringen mindre konkurrencebe-grænsende. Men der er fortsat en række områder i Danmark, hvor reguleringenbegrænser konkurrencen unødigt.En effektiv konkurrencelov har også stor betydning for konkurrencen. EU og EU'smedlemslande er generelt opmærksomme herpå og justerer derfor løbende regler-ne for at sikre en effektiv konkurrencelovgivning. Den danske konkurrencelov erpå mange områder på højde med EU's konkurrencelovgivning og de lande, vi nor-malt sammenligner os med, fx Nederlandene, Sverige og Norge. Ved den senesteændring af konkurrenceloven i Danmark blev der den 1. juli 2007 bl.a. indført etstraflempelsesprogram (leniency-programmet) med regler om bødefritagelse ogbøderabat til virksomheder, der samarbejder med myndighederne om opklaring afkarteller.Bødeniveauerne i Danmark ligger imidlertid lavt. De hidtidige lave bøder er bl.a.en konsekvens af, at det i forbindelse med tidligere lovændringer har været hen-sigten, at bødeniveauet i Danmark skulle følge danske retstraditioner. Fusionskon-trollen er desuden svagere i Danmark end i en række andre lande. Der kan derforvære behov for at se på disse områder for at sikre en endnu mere effektiv konkur-rencelov. Et udvalg, nedsat af regeringen, præsenterede i december 2008 anbefa-linger til, hvordan fusionskontrollen kan fremme en mere effektiv konkurrence,bl.a. ved at flere virksomheder skal anmelde en fusion til konkurrencemyndighe-derne.Som det fremgår, ligger Danmark på nogle indikatorer, såsom virksomhedernesavancer, på gennemsnittet af EU9-landene. Andre indikatorer, fx prisniveauet, in-dikerer, at konkurrenceintensiteten er relativt lav i Danmark. Samlet set peger in-dikatorerne på, at konkurrencen i Danmark er svagere end i størstedelen af EU9-landene. Der er dermed et stykke vej til, at konkurrencen i Danmark er på højdemed de bedste OECD-lande. Derfor er det vigtigt at have fokus på, at konkurren-ceforholdene forbedres.Det er en overordnet målsætning for EU-landene, der følger af Lissabon-strategien, at statsstøtten på sigt skal reduceres og rettes mod aktiviteter, der for-vrider konkurrencen mindst muligt, og hvor markedet ikke selv kan give tilstræk-kelig tilskyndelse til at igangsætte samfundsgavnlige aktiviteter. Siden 2001 erstatsstøttens andel af BNP reduceret med ca. 0,4 procentpoint, og statsstøtten iDanmark udgør ca. 0,5 pct. af bruttonationalproduktet (BNP) i 2007. Danmark erdog det tredje mest støtteydende land målt på støttens andel af BNP i forhold tilEU9-landene, kun overgået af Sverige og Tyskland. Langt hovedparten af stats-støtten i Danmark går til horisontale formål, som miljøbeskyttelse, energieffektivi-tet, forskning, udvikling og innovation, beskæftigelse og uddannelse.

17

Den økonomiske og finansielle krise har medført, at Danmark og de øvrige EU-lande har iværksat en række midlertidige støtteforanstaltninger med henblik på atstabilisere de finansielle markeder og sikre virksomhedernes fortsatte lånemulig-heder. Statsstøttens andel af BNP vil derfor formentlig forøges de kommende år.Det er vigtigt, at støtteforanstaltninger, som træffes som svar på den økonomiskeog finansielle krise, udfases i takt med, at markedsforholdene normaliseres.I afsnit 2.2 redegøres for vigtigheden af konkurrence i en krise som den nuværen-de. I afsnit 2.3 beskrives konkurrencen i Danmark. I afsnit 2.4 sammenlignes kon-kurrencen i Danmark med udlandet, målt på danske og udenlandske priser, mark-up og overskudsgrad. I afsnit 2.5 udpeges brancher med tegn på væsentlige kon-kurrenceproblemer. I afsnit 2.6 beskrives regulering, og i afsnit 2.7 beskrives lov-givningen. Endelig gøres i afsnit 2.8 status for statsstøtte i Danmark.

Boks 2.1: Hovedkonklusioner••

•

•

•

•

•

•

•

•

Konkurrencen i Danmark blev forbedret en smule fra 2000 til 2006.Konkurrencen blev primært forbedret i brancher med de største konkurrenceproble-mer.De danske velstandskorrigerede nettopriser var ca. 7 pct. højere end EU9-gennemsnittet i 2007 og var dermed næsthøjest blandt EU9-landene. Utilstrækkeligkonkurrence, bl.a. fra udlandet, er formentlig en væsentlig del af årsagen til de højedanske priser.En gennemsnitsdansker vil årligt kunne spare 9.000 kr. på sine køb af varer og tje-nester, hvis prisforskellen på 7 pct. blev udlignet.De høje danske priser skyldes især, at priserne på tjenesteydelser er høje. De vel-standskorrigerede tjenestepriser var i 2007 ca. 10 pct. over EU9-gennemsnittet,mens de velstandskorrigerede varepriser i 2007 var ca. 2 pct. over EU9-gennemsnittet.Hver dansker har i 2008 betalt ca. 350 kr. mere for fødevarer end borgerne i de an-dre EU9-lande som følge af en større, dansk prisstigning fra 2006 til 2008.Den gennemsnitlige mark-up fra 1981 til 2004 var ca. 3 procentpoint under gennem-snittet for EU9-landene. Overskudsgraden var ca. 1 procentpoint højere end EU9-gennemsnittet i perioden fra 2001 til 2006.Antallet af brancher med tegn på væsentlige konkurrenceproblemer er i årets rede-gørelse opgjort til 34. Det er én branche mindre end sidste år.Brancher med tegn på væsentlige konkurrenceproblemer udgør ca. 12 pct. af densamlede økonomi.For størstedelen af de udpegede brancher er der tale om, at konkurrenceproblemernei større eller mindre omfang skyldes offentlig regulering.

18

•

•

•

Dansk regulering er ikke konkurrencebegrænsende i samme omfang som i de flesteandre EU9-lande. Men der er fortsat områder, hvor reguleringen er meget konkur-rencebegrænsende.Statsstøtte i Danmark udgør ca. ½ pct. af bruttonationalproduktet (BNP) i 2007. Deter vigtigt, at støtteforanstaltninger etableret i forbindelse med den finansielle kriseudfases i takt med, at markedsforholdene normaliseres.Danmark ligger på nogle indikatorer på gennemsnittet af EU9-landene, mens andreindikatorer indikerer, at konkurrenceintensiteten er relativt lav i Danmark. Samlet erdet vurderingen, at konkurrencen i Danmark er svagere end i størstedelen af EU9-landene.

2.2

KONKURRENCE ER VIGTIG OGSÅ I KRISETIDER

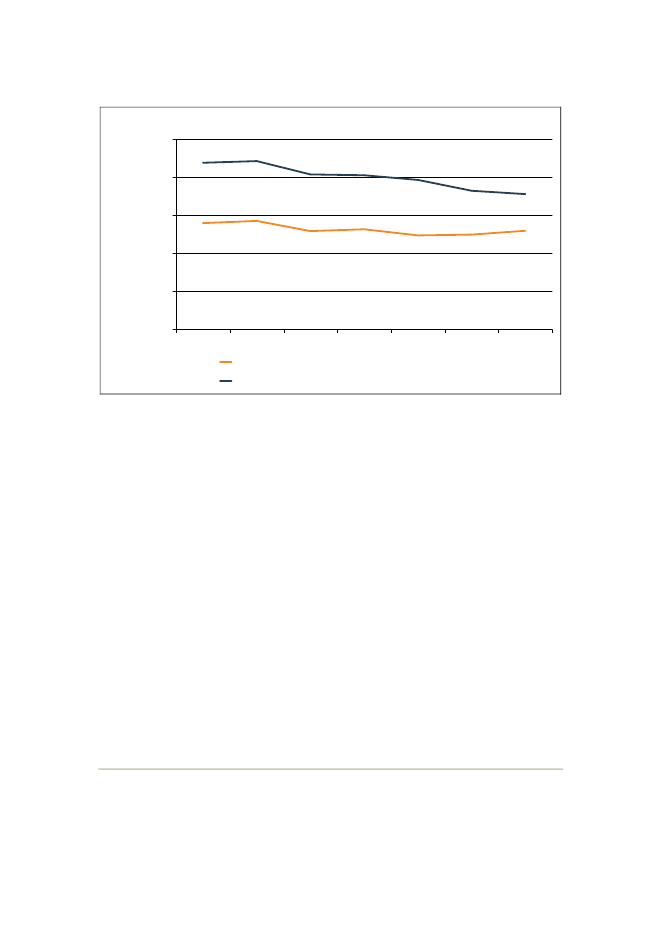

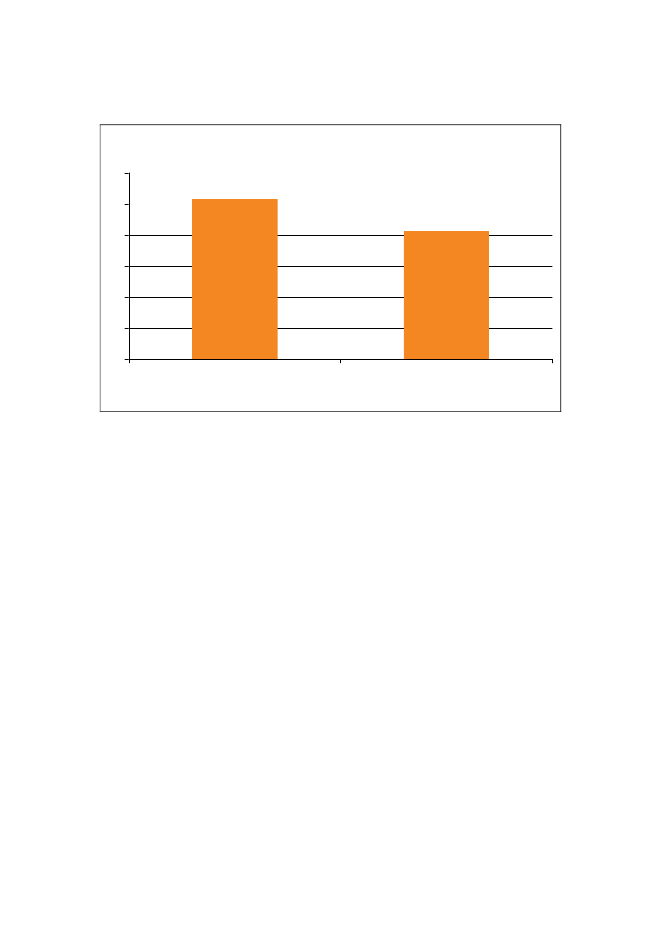

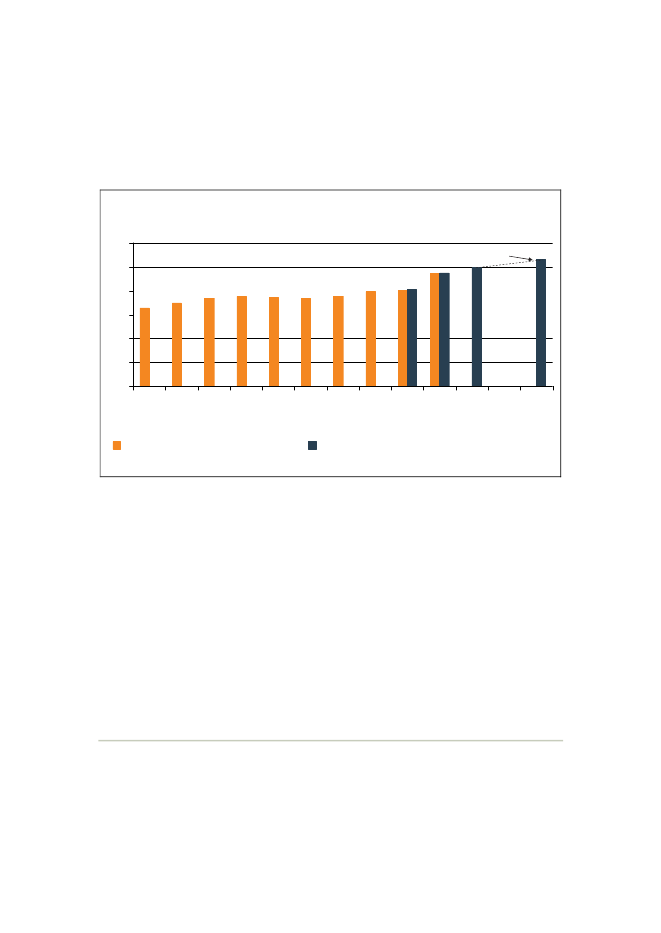

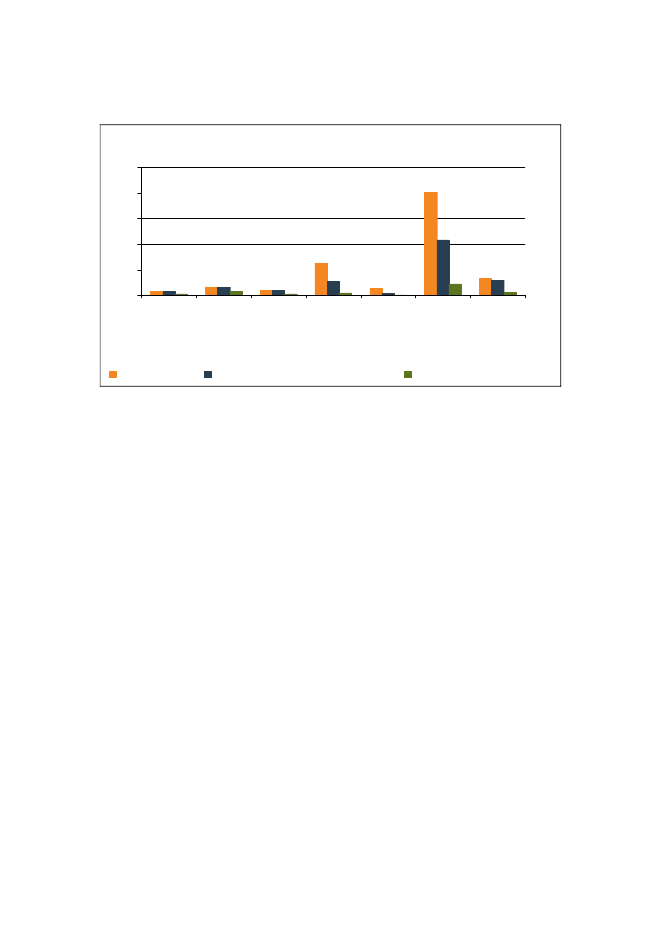

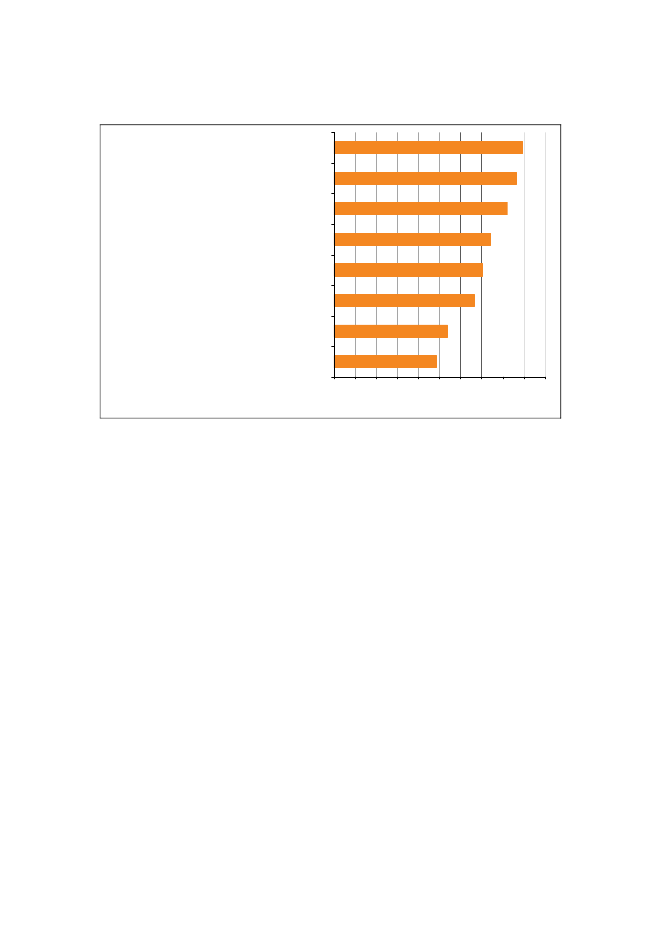

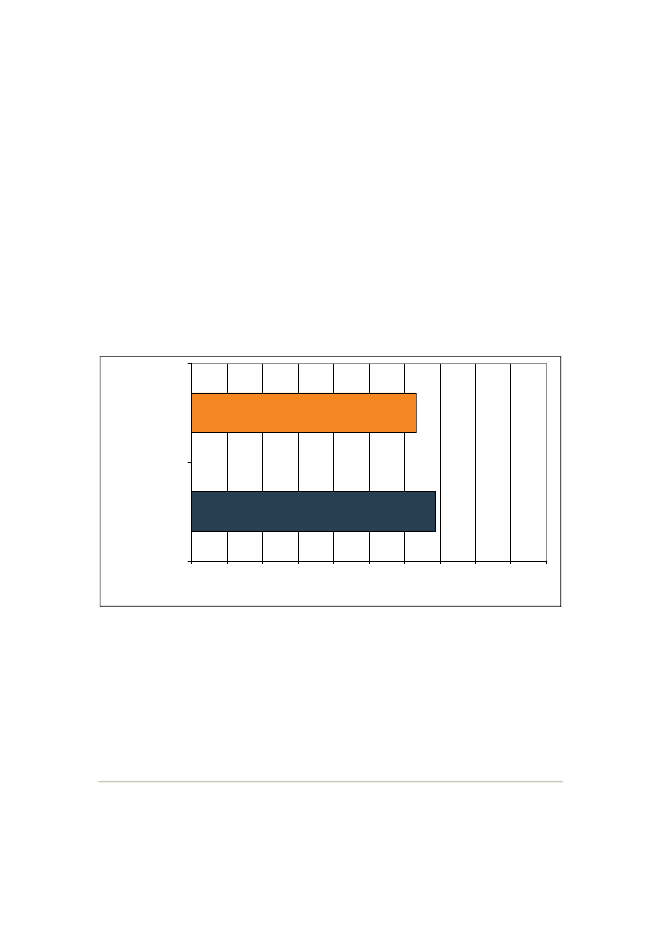

En effektiv konkurrence er en afgørende drivkraft for vækst.1Det gælder også i enkrise som den nuværende. Hvis konkurrencen er stærk, flyttes ressourcerne hurti-gere hen til de effektive virksomheder, som kan skabe ny vækst. Det er godt forsamfundet, og det er godt for forbrugerne.Det er en naturlig del af en sund økonomi, at de mest effektive virksomheder harfremgang, og at mindre effektive virksomheder afgår fra markedet, hvis de ikkegennemfører nødvendige effektiviseringer. Den økonomiske velstand skabes af, atvirksomhederne hele tiden bliver mere effektive og udvikler nye produkter.Hvert år sker der således en stor udskiftning af virksomheder i Danmark og andrelande uafhængigt af konjunktursituationen. I perioden fra 1989 til 1994 tilgik ogafgik der årligt i gennemsnit, hvad der svarer til hhv. ca. 8 og 12 pct. af de danskeprivate virksomheder. Samlet set var en femtedel af alle danske private virksom-heder enten nye på markedet eller lukket inden for et år. Det samme er tilfældet iandre lande, jf. figur 2.1.

1

En nærmere beskrivelse af konkurrences betydning for vækst findes i Konkurrence- vækst og velstand, Konkur-rencestyrelsen (2009).

19

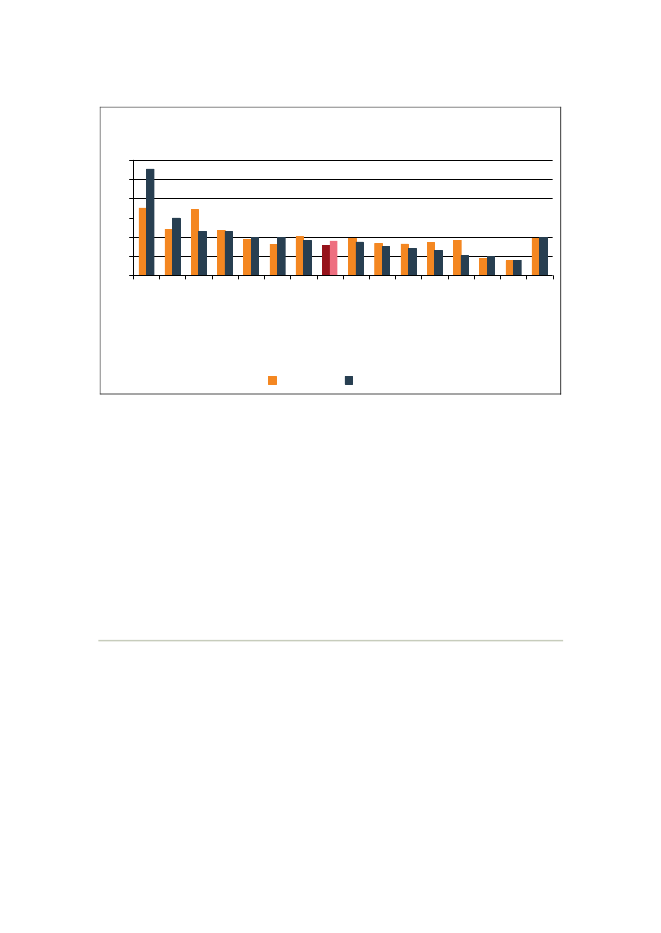

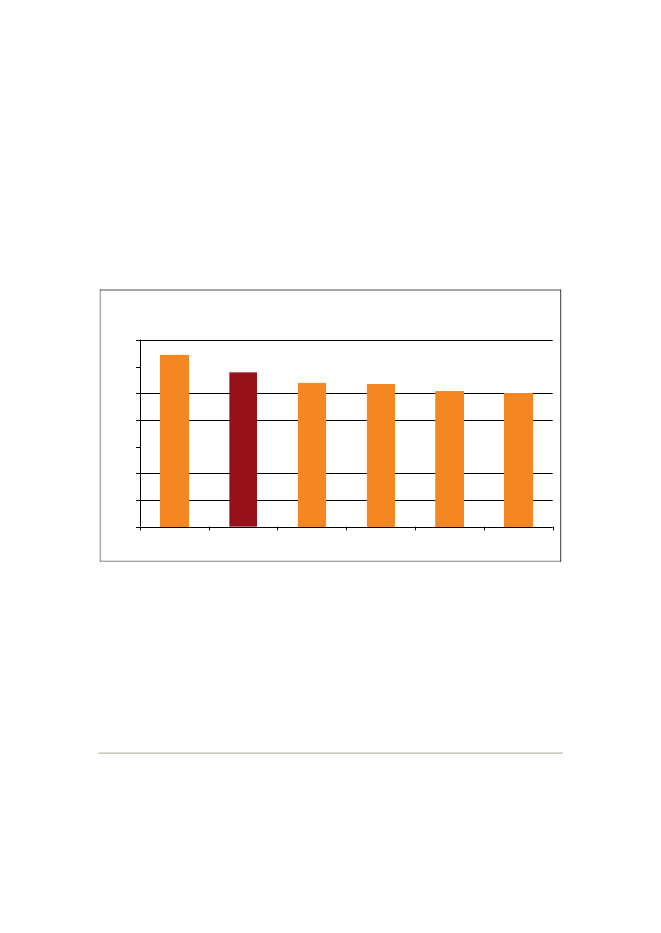

Figur 2.1: Årlig tilgang og afgang af virksomheder, gns. 1989-1994Pct.1614121086420DKCAUSFIITFRAfgangDEPTNLTilgangAnm.:

Kilde:

Tilgang er opgjort som antal nye virksomheder i økonomien, målt i forhold til det samlede antal virksom-heder i økonomien i året. Afgang er antal afgåede virksomheder i økonomien, målt i forhold til det samle-de antal virksomheder i økonomien året før. Tilgang og afgang er opgjort for hovedparten af økonomiensbrancher, med undtagelse af landbrug og lokale tjenesteydelser.OECD (2004), Understanding Economic Growth.

Undersøgelser viser endvidere, at en ganske stor andel af den samlede produktivi-tetsvækst over tid netop kan henføres til udskiftning af virksomheder. For Dan-mark peger undersøgelser på, at 16 pct. af produktivitetsvæksten i økonomien un-der ét og 12 pct. i fremstillingserhvervene kan henføres til dette.2Nogle undersø-gelser peger på, at bidraget i andre lande er op mod 40 pct.3I økonomiske krisetider ses effekterne af markedskræfterne endnu tydeligere. For-brugerne køber færre varer og stiller større krav til pris og kvalitet. Dette fører tilen større afgang fra markedet. Virksomheder afgår bl.a., fordi de ikke har væretgode nok til at nedbringe omkostningerne. Nogle virksomheder vil blive opkøbt afkonkurrenter, mens andre kan forsøge at omstille produktionen til andre markeder.

23

Økonomi- og Erhvervsministeriet, Vækstredegørelse (2004).Scarpetta, H.., Tressel og Woo (2002). The role of policy and institutions for productivity and firm dynamics:Evidence from micro and industry, OECD Economics Department Working Paper No. 329.

20

Den finansielle sektor har modtaget økonomisk støtte fra staten som følge af fi-nanskrisen. Støtten skal medvirke til at korrigere det aktuelle markedssvigt, hvorbl.a. forøget usikkerhed på finansmarkederne har bevirket, at banker eller sundevirksomheder rammes af krisen. Statsstøtten kan bidrage til at stabilisere finans-markederne og herved normalisere virksomhedernes lånemuligheder.Men det er vigtigt at fastholde, at den støtte, der ydes under den finansielle krise,kun gives så længe, de finansielle markeder ikke fungerer. Støtteordninger kan pålængere sigt holde ineffektive virksomheder inde på markeder og holde effektivevirksomheder ude fra markedet. Det vil i sidste ende reducere Danmarks konkur-renceevne i forhold til udlandet.Erfaringer fra den økonomiske krise i Japan i 1990’erne og Korea i forbindelsemed den finansielle krise i 1997 viste, at konkurrencefremmende reformer kanhjælpe i krisetider.4Korea havde i slutningen af 1990’erne således stort fokus påreformer, der øgede konkurrencen, og kom derved hurtigere ud af krisen end Ja-pan, der var meget længere om at gennemføre reformer og fortsat har en rækkestrukturelle begrænsninger af konkurrencen. Derfor er det vigtigt, at selektive til-tag ikke spreder sig til andre dele af økonomien. Det vil forsinke de nødvendigetilpasninger og dermed forlænge krisen.På internationalt plan ses tendenser til begrænsninger af den frie handel og kon-kurrenceforvridende statsstøtte. De fælles konkurrenceregler i EU, herunder reglerom statsstøtte, kan forhindre de enkelte medlemslande i at indføre konkurrence-forvridende statsstøtte. Det er vigtigt, at medlemslandene fortsat bakker op om deaktuelle spilleregler, så den økonomiske krise ikke fører til en konkurrence påstøtte i stedet for konkurrence på pris og kvalitet.

2.3

KONKURRENCEN I DANMARK

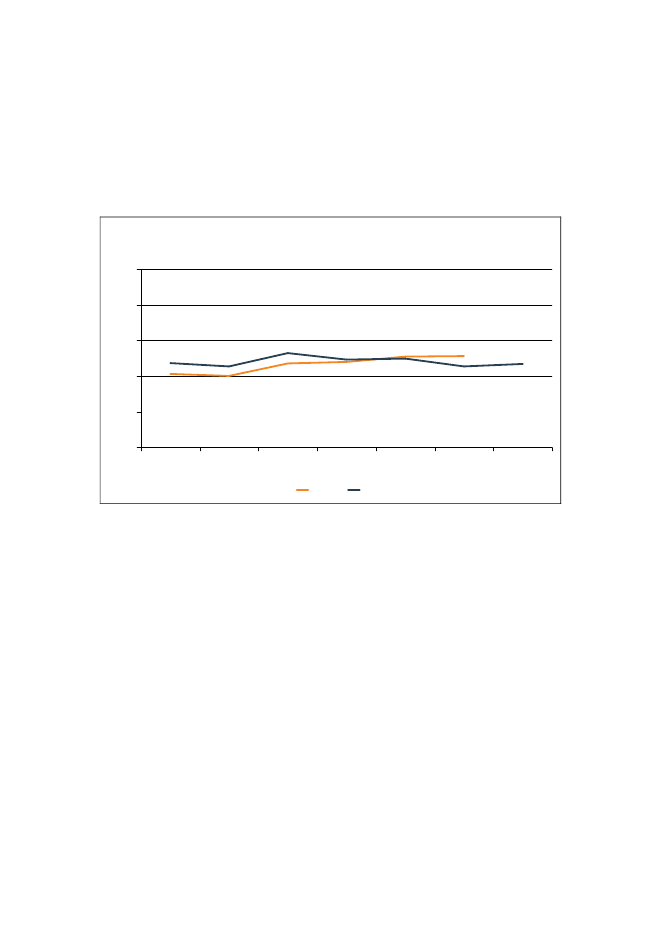

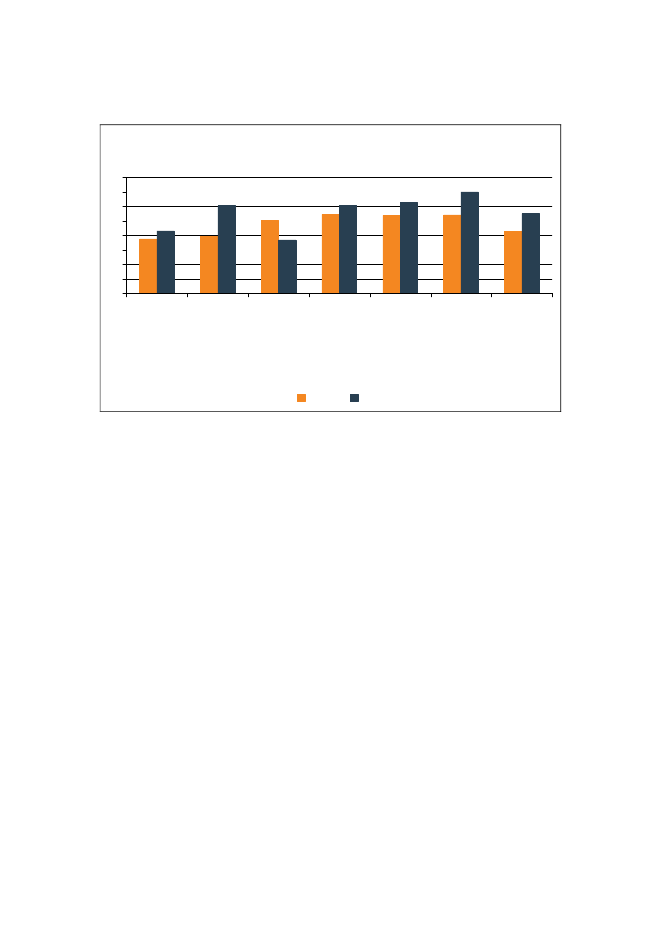

Konkurrencen i Danmark blev en smule mindre intensiv fra 2005 til 2006 måltbredt i økonomien ved konkurrenceindekset, jf. figur 2.2.5Dog blev konkurrencenforbedret i de brancher, hvor konkurrenceproblemerne var størst.

45

Jf. dokumenter forelagt OECD’s Competition Committee, DAF/COMP/WD(2009)15/AAD1 ogDAF/COMP/WD(2009)19.Konkurrenceindekset er baseret på 8 indikatorer, der samlet giver et mål for konkurrencen, jf. bilag 2.1. I debrancher, hvor indekset er mindst, kan værdien og udviklingen i konkurrenceindekset ikke nødvendigvis tillæggesnogen information om konkurrencepresset i branchen. Det skyldes, at ændringer i indeksene i retning af svagerekonkurrence, fx højere koncentration, ikke nødvendigvis udgør et konkurrencemæssigt problem i brancher, hvorindekset i forvejen er lavt. Konkurrenceindekset er derfor i hvert enkelt år beregnet på baggrund af de 50 pct. afbrancherne, som i det enkelte år har det højeste indeks.

21

Figur 2.2: Konkurrenceindekset i de danske brancherIndeksHøjtLavtkonkurrencepres konkurrencepres1,41,21,00,80,60,42000200120022003200420052006

KonkurrenceindeksBrancher med største konkurrenceproblemerNote:Anm.:Estimationen af lønpræmier er ændret en smule i 2006, idet der tages højde for forskelle i etnicitet ogstillingsbetegnelse. Ændringen påvirker dog ikke udviklingen i konkurrenceindekset, jf. bilag 2.2.Brancher med de største konkurrenceproblemer er for hvert enkelt år beregnet på baggrund af de 10 pct.af brancherne med det højeste indeks. Konkurrenceindekset angiver den øvre halvdel af brancherne, dvs.de 50 pct. af brancherne, som i det enkelte år har det højeste indeks. Brancher, der falder for bagatel-grænsen i konkurrenceredegørelse 2008, er ikke med i figuren. Indeksene er beregnet som et gennemsnitaf indeksene for de enkelte brancher.Danmarks Statistik, Experian, Finanstilsynet og egne beregninger.

Kilde:

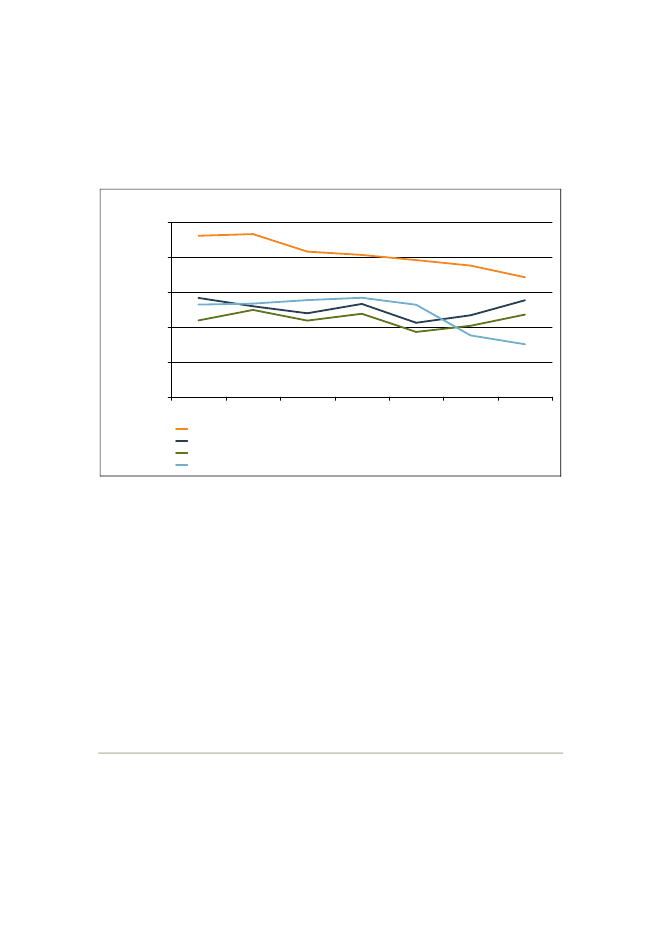

Konkurrenceindekset er opgjort således, at en stigning i indekset svarer til en for-værring af konkurrencen, mens et fald i indekset svarer til en forbedring af kon-kurrencen. Stigningen i konkurrenceindekset fra 2005 til 2006 skyldes hovedsage-ligt, at konkurrenceindekset steg i de brancher, hvor konkurrencen som udgangs-punkt var nogenlunde velfungerende.Over perioden fra 2000 til 2006 blev konkurrencen forbedret mest i de brancher,hvor problemerne var størst.6Målt bredt i økonomien blev konkurrencen også for-bedret fra 2000 til 2006, men i mindre grad.Konkurrencen er overordnet set forbedret fra 2000 til 2006 i de hovedsektorer,hvor konkurrencen som udgangspunkt var svagest, målt ved konkurrenceindekset,jf. figur 2.3. Konkurrencen er forbedret mest indenfor hovedsektorenpengeinsti-tutter, finansierings- og forsikringsvirksomhed,men sektoren er fortsat den sektor,

6

En stor del af de brancher, der indgår i indekset for brancher med de største konkurrenceproblemer svarer til debrancher, der udpeges som brancher med tegn på væsentlige konkurrenceproblemer.

22

hvor konkurrenceproblemerne er størst. Konkurrenceindekset viser, at konkurren-cen er forværret fra 2004 til 2006 i sektorerneel, gas, varme og vandforsyningsamttransportvirksomhed.

Figur 2.3: Konkurrenceintensiteten i udvalgte hovedsektorerIndeksHøjtLavtkonkurrencepres konkurrencepres1,41,21,00,80,60,42000200120022003200420052006

Pengeinstitutter, finansierings- og forsikringsvirksomhedEl, gas, varme og vandforsyningTransportvirksomhedSundheds- og velfærdsinstitutionerAnm.:Kilde:Se anmærkninger til figur 2.2.Danmarks Statistik, Experian, Finanstilsynet og egne beregninger.

Den reducerede konkurrenceintensitet for sektorenel, gas, varme og vandforsy-ningskyldes bl.a. fusioner hos el-producenterne i 2005 og 2006 samt et genereltfald i tilgangsraten i sektoren fra 2005 til 2006. Konkurrenceproblemerne ses ogsåaf en overtrædelse af konkurrenceloven i form af misbrug af dominerende stilling iel-sektoren.7

2.4

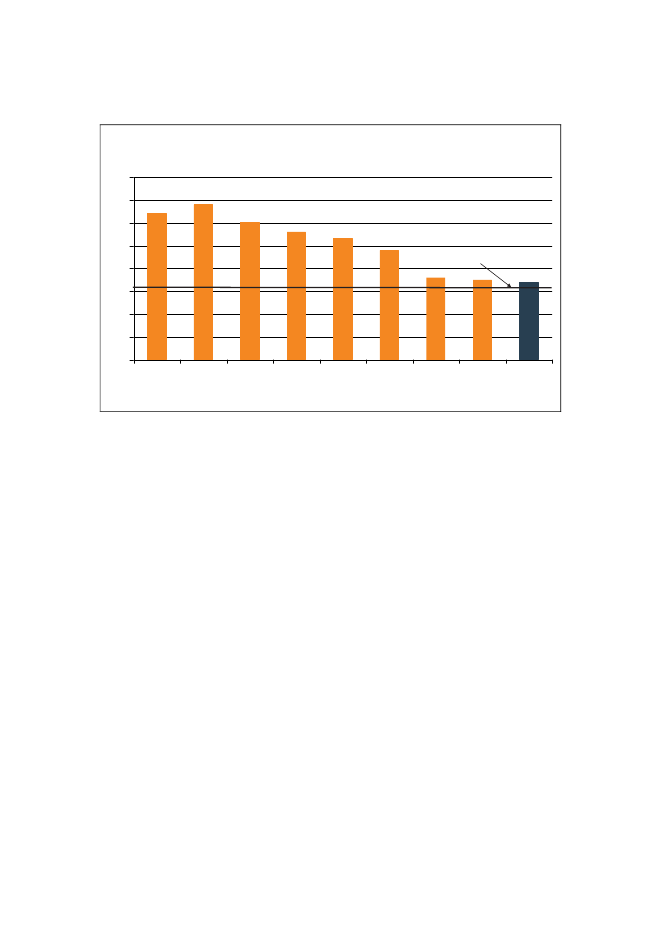

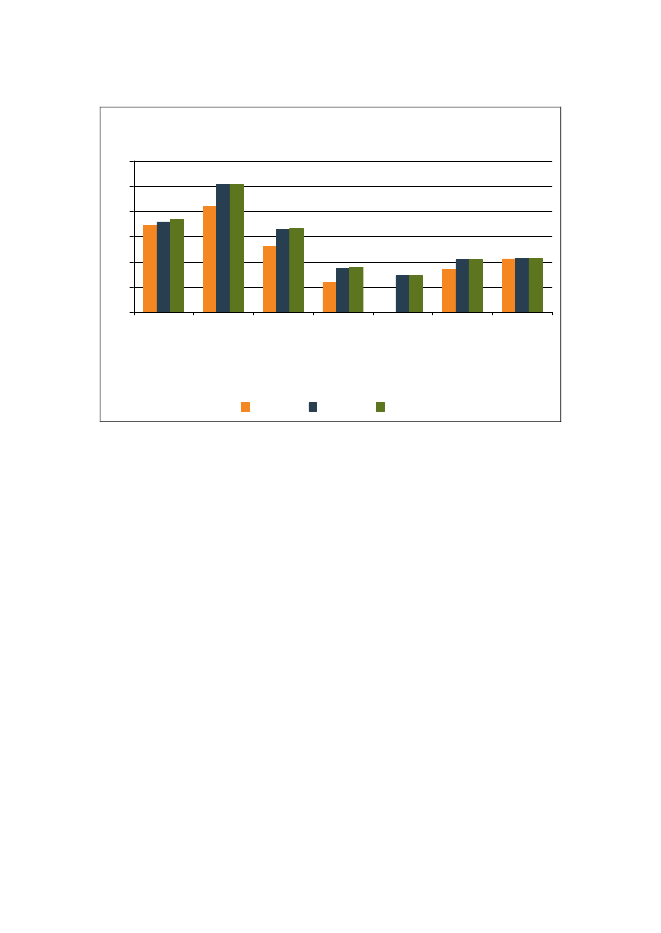

KONKURRENCEN I DANMARK OG UDLANDET

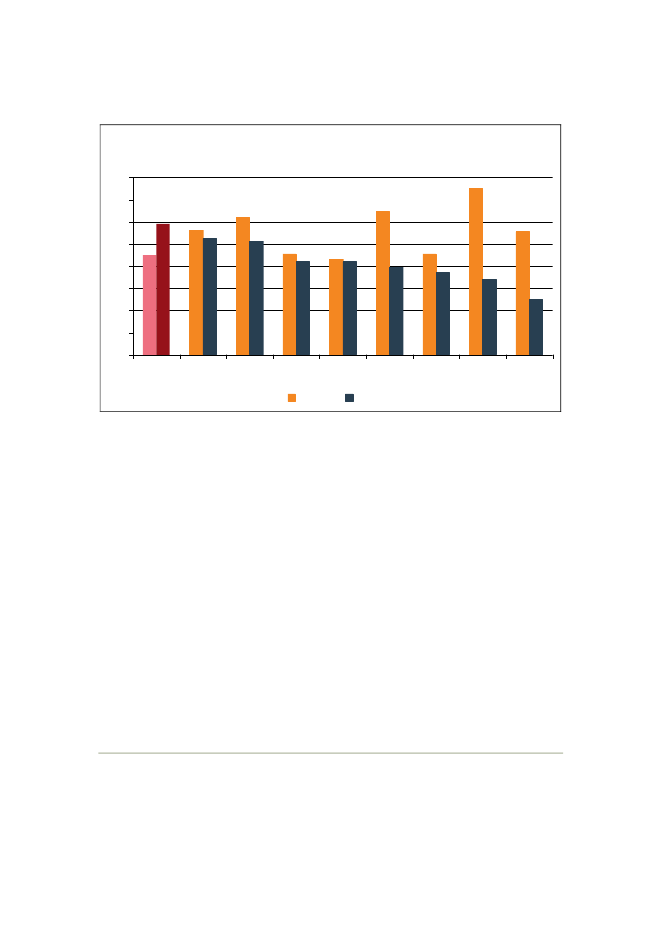

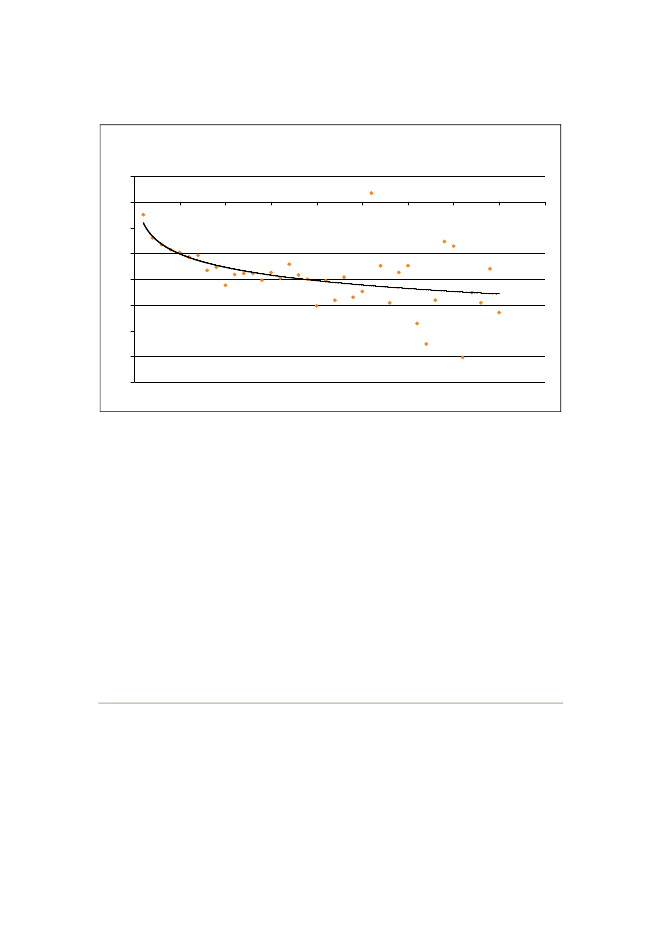

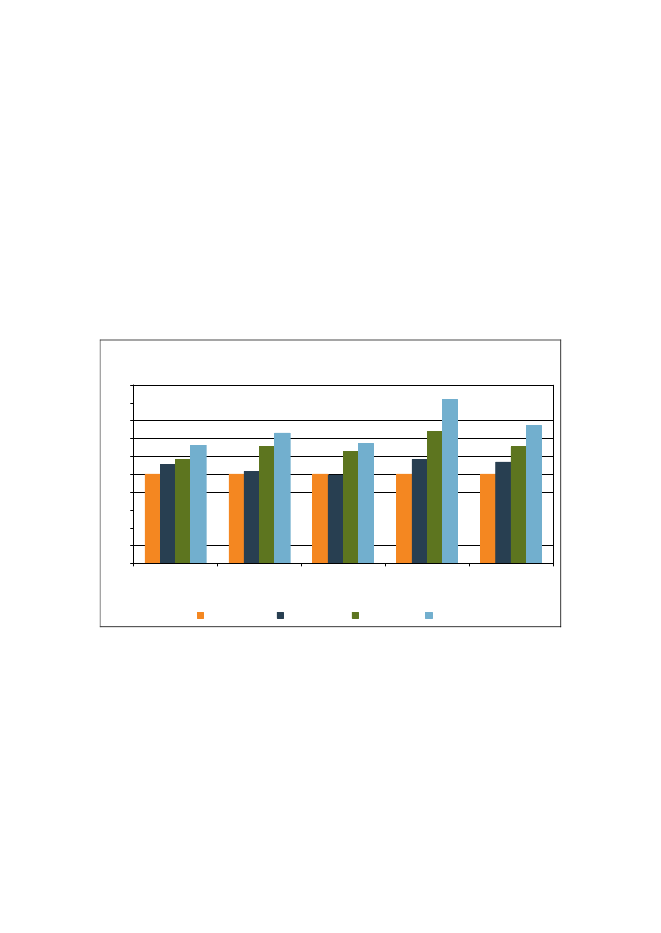

Hvis konkurrencen i Danmark er svagere end i udlandet, kan det medføre, at dan-ske forbrugere betaler en for høj pris for varer og tjenester.Danmark har de højeste forbrugerpriser blandt 9 sammenlignelige EU-lande(EU9), jf. figur 2.4.8De høje priser kan delvist forklares ved den danske moms, de78

Jf. Konkurrenceankenævnets kendelse af 3. marts 2008. Kendelsen er efterfølgende anket.Foruden Danmark består EU9 af Belgien, England, Finland, Frankrig, Nederlandene, Italien, Sverige og Tysk-land.

23

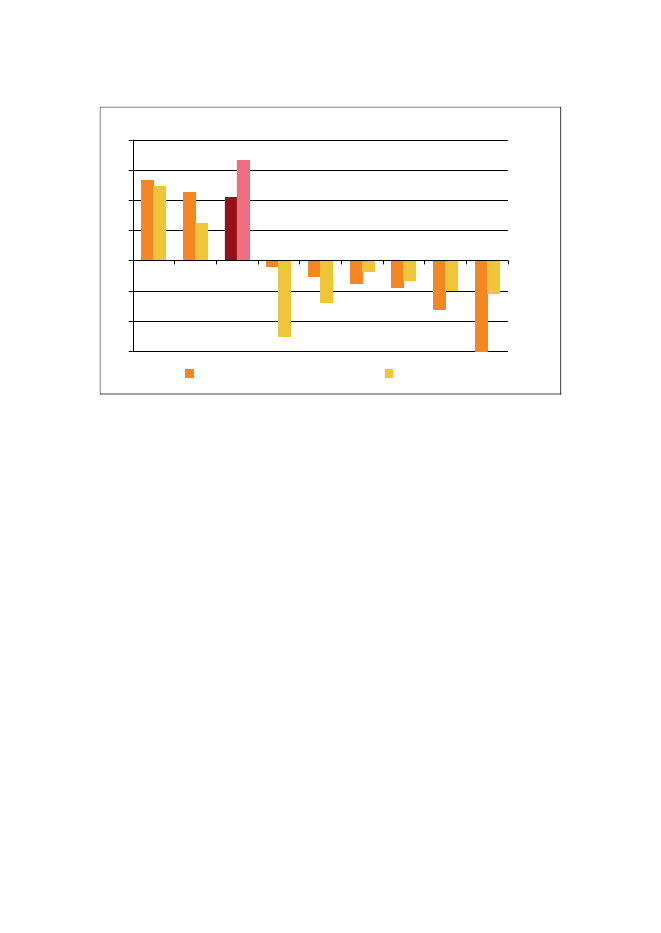

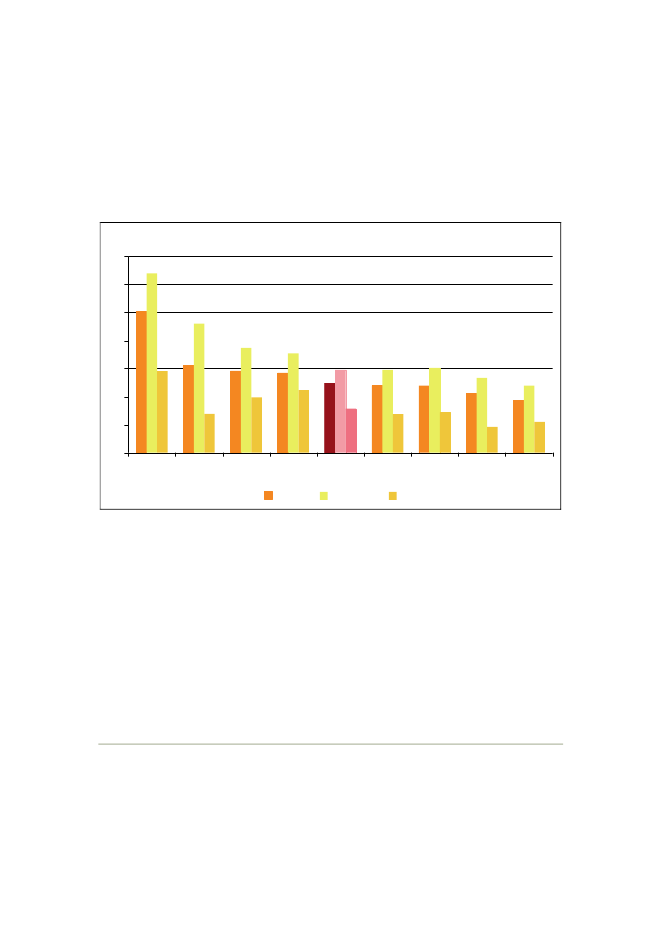

danske afgifter og ved, at Danmark har en høj velstand. Lande med høj velstandvil således også have et højere prisniveau, bl.a. fordi lønningerne i et vist omfanger højere, og betalingsvilligheden er større.9Korrigeret for disse forhold var dedanske velstandskorrigerede nettopriser ca. 7 pct. højere end EU9-gennemsnittet i2007.10Prisforskellen skyldes bl.a., at konkurrencen i Danmark ikke er lige såhård som konkurrencen i de øvrige lande. Hvis prisforskellen i forhold til EU9-landene blev udlignet, ville en gennemsnitsdansker årligt spare ca. 9.000 kr. (op-gjort i 2007-niveau).

Figur 2.4: Prisforskelle i EU9-landene, 2007Afvigelse i forhold til EU9-gns., pct.2520151050-5-10-15Velstandskorrigerede nettopriserAnm.:

FI

DK

FR

IT

SE

UK

DE

BE

NL

Nettopriser

Forbrugerpriser

Kilde:

Nettopriserne er beregnet som priserne, der indgår i Eurostats Purchasing Power Parities (PPP), fra-trukket moms og produktspecifikke afgifter. Nettopriserne korrigeres herefter for den påvirkning af pri-serne, som stammer fra forskelle i landenes velstand.Eurostat, OECD og egne beregninger.

Danmark har i de seneste års konkurrenceredegørelser haft de højeste velstands-korrigerede priser blandt EU9-landene, men har i 2007 de næsthøjeste priser. I2007 har Finland de højeste velstandskorrigerede priser, godt 2 procentpoint høje-re end de danske. Danmarks ændrede placering skyldes imidlertid, at datagrundla-get er revideret i forhold til sidste år, jf. boks 2.2.

910

En grundig gennemgang af sammenhængen mellem velstand og priser kan findes i Konkurrenceredegørelse 2008.En mere uddybende beskrivelse af metoden til beregningen af de velstandskorrigerede nettopriser kan findes påwww.ks.dk.

24

Boks 2.2: Eurostats nye opgørelsesmetode for priserneEurostat har revideret de historiske prisdata, som benyttes til opgørelsen af prisforskel-len. Det har betydet en ændring i, hvordan prisforskellen har udviklet sig siden 2001. IKonkurrenceredegørelse 2008 viste opgørelsen bl.a., at den generelle prisforskel varsteget fra 2001 til 2006. Det er ikke længere tilfældet.Ændringen skyldes, at Eurostat nu opgør prisforskellen i forhold til EU27-landene i heleperioden. Tidligere var prisforskellen i årene 2001 til 2004 opgjort i forhold til EU15-landene, mens prisforskellen i årene 2005 og frem var opgjort i forhold til EU27-landene. Ændringen har påvirket opgørelsen af priserne i forhold til EU9-gennemsnittet.Desuden er data revideret i 2005 og 2006. De ændrede opgørelser er yderligere beskre-vet i bilag 2.3.Danmarks ændrede placering i forhold til tidligere redegørelser skyldes således den æn-drede opgørelsesmetode samt datarevisioner. Målt ved den nye metode og de revideredetal har Finland siden 2001 haft de højeste priser. Siden 2004 er prisforskellen mellemDanmark og Finland forøget.

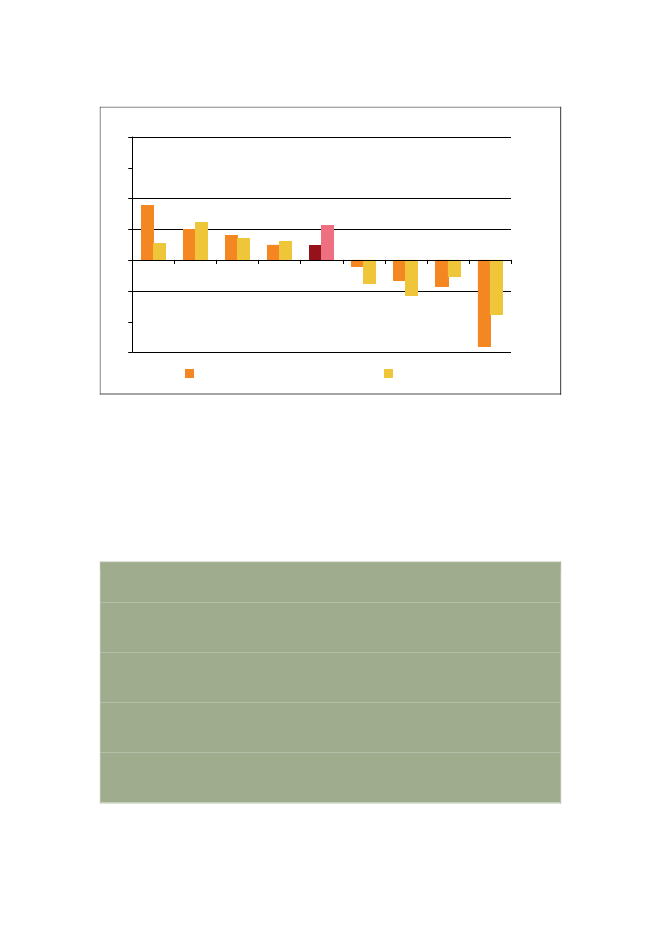

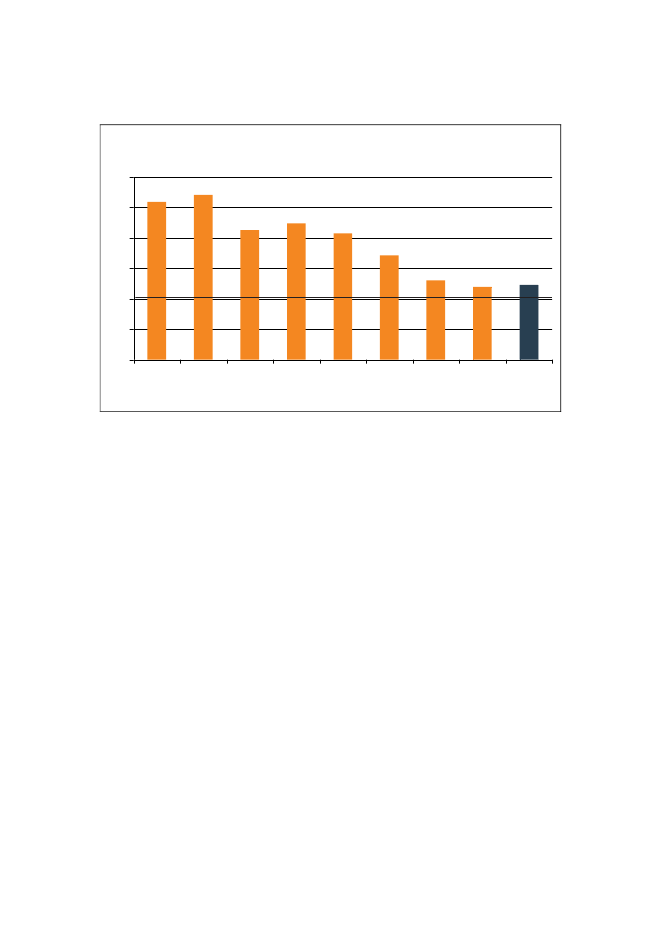

Det høje danske prisniveau skyldes især, at priserne på tjenesteydelser er høje iforhold til de andre EU9-lande. Det skyldes ikke alene forskelle i konkurrencen.Velstandsforskelle er også årsag til prisforskelle mellem landene.11Priserne på tjenester i Danmark var 10 pct. over EU9-gennemsnittet, når der korri-geres for velstandsforskelle. Dermed havde Danmark de tredjehøjeste priser påtjenester blandt EU9-landene, jf. figur 2.5.

11

I forhold til sidste års redegørelse er nettopriserne for varer og tjenester nu korrigeret særskilt for velstandsfor-skelle. Velstandskorrektionen på varer og tjenester adskiller sig en smule fra velstandskorrektionen af forbruger-priserne. Blandt andet indgår der færre lande, og datagrundlaget er kun opgjort for 2006, jf. bilag 2.4.

25

Figur 2.5: Prisforskelle på tjenester for EU9-landene, 2007Afvigelse i forhold til EU9-gns., pct.20151050FI-5-10-15Velstandskorrigerede nettopriserAnm.:Kilde:Velstandskorrektionen af tjenesteprisen er beskrevet i bilag 2.3.Eurostat, OECD og egne beregninger.

FR

DK

IT

DE

UK

SE

BE

NL

Nettopriser

Størstedelen af de tjenester, der indgår i beregningen af nettoprisindekset for tje-nester, er ikke udsat for international konkurrence. Hvis konkurrenceudsættelsenaf tjenester ikke er velfungerende i et land, kan priserne på tjenester derfor værerelativt høje i forhold til andre lande, hvor tjenester i højere grad udsættes for kon-kurrence.De velstandskorrigerede nettopriser på varer var ca. 2 pct. højere i 2007 end gen-nemsnittet for EU9-landene, jf. figur 2.6. Danmark var derved i midterfeltet blandtEU9-landene. Målt ved nettopriserne havde Danmark de næsthøjeste priser på va-rer. Det er en forbedring i forhold til 2006, hvor nettopriserne på varer i Danmarkvar de højeste.De velstandskorrigerede priser indikerer, at det især er på tjenesteområdet, at kon-kurrencen i Danmark er svagere end i gennemsnittet af EU9-landene.

26

Figur 2.6: Prisforskelle på varer for EU9-landene, 2007Afvigelse i forhold til EU9-gns., pct.20151050IT-5-10-15Velstandskorrigerede nettopriserAnm.:Kilde:Velstandskorrektionen af vareprisen er beskrevet i bilag 2.3.Eurostat, OECD og egne beregninger.

UK

FI

SE

DK

FR

DE

BE

NL

Nettopriser

Det er ikke udelukkende mindre intensiv konkurrence, der kan være årsag til pris-forskellene mellem EU9-landene. Bl.a. kan forskelle i forbrugerpræferencer, kon-junkturudvikling, valutakurser, butiksstruktur og anvendelse af kortvarige tilbudvære årsag til prisforskellene, jf. boks 2.3.

Boks 2.3: Forklaringer på prisforskellen mellem landeEn række forhold ud over konkurrence kan påvirke prisforskellen. Disse forhold bør deri princippet også korrigeres for i prissammenligningen. Det er imidlertid i praksis megetvanskeligt. Ud over usikkerhed relateret til korrektionen af moms, afgifter og velstands-niveau betyder forskelle i bl.a. forbrugerpræferencer og kvalitet, at det ikke altid er iden-tiske varer, der indgår i sammenligningen. Forskelle i landenes butiksstruktur kan ogsåmedvirke til prisforskellene. Et lands butiksstruktur er dog bl.a. en konsekvens af kon-kurrenceforholdene, herunder af den offentlige regulering.Endvidere vurderes udbredelsen af kortvarige tilbud at være større i Danmark end i an-dre lande. Da Eurostats prisindeks kun medtager tilbudsvarer, der er på tilbud i over 4uger, afspejles kortvarige tilbud ikke i Eurostats prisindeks. Det indebærer, at prisni-veauet i Danmark for nogle varegrupper overvurderes.

27

På kort sigt kan prisforskellen desuden blive påvirket af konjunkturer og valutakursbevæ-gelser. Det vurderes dog ikke at have påvirket prisforskellene nævneværdigt de senere år.I Konkurrenceredegørelse 2010 må det forventes, at de seneste valutakursudsving i for-hold til England og Sverige påvirker prisopgørelsen. Endelig er forbrugerpriserne ikkekorrigeret for indirekte lønomkostninger og øvrige skatter og afgifter, der evt. overvæltesi priserne. I hvilket omfang, disse forhold øger det danske prisniveau, er usikkert, bl.a.fordi udgifterne tilbageføres til erhvervene i et vist omfang.Et lands geografiske størrelse kan også tænkes at have betydning for priserne, idet kon-centrationen af virksomheder kan være højere i mindre lande. Konkurrencestyrelsen hardog ikke kunnet påvise en statistisk sikker sammenhæng mellem priserne og landearealeller antal indbyggere.

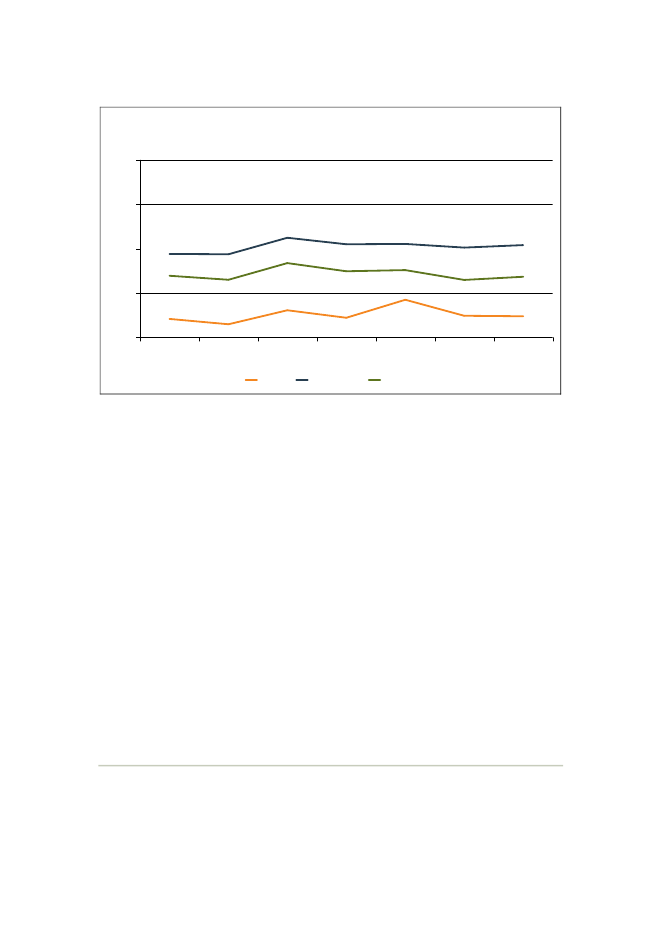

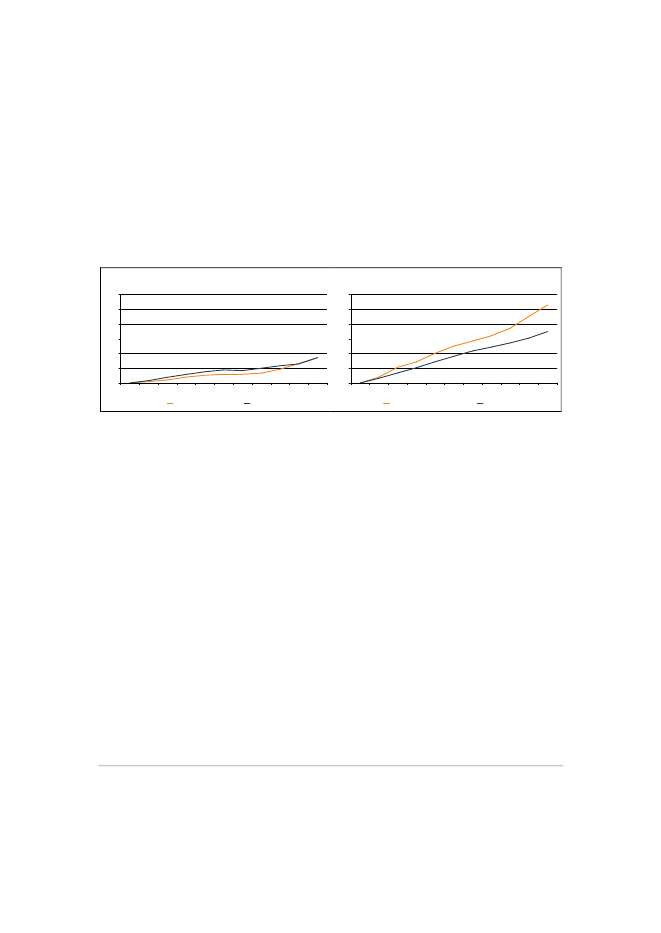

Udviklingen i vare- og tjenestepriserDe velstandskorrigerede nettopriser var i 2007 på niveau med priserne i 2001 iforhold til EU9-landene. Fra 2006 til 2007 steg priserne imidlertid en smule, jf.figur 2.7. Det skyldes en mindre stigning i prisforskellen på tjenester, mens pris-forskellen på varer faldt lidt, men mindre end stigningen for tjenester.

28

Figur 2.7: Udvikling i de velstandskorrigerede priserIndeks, EU9-gns.=100120

115

110

105

100200120022003VarerAnm.:Kilde:

2004Tjenester

2005Nettopriser

2006

2007

Grundet en metodeændring i opgørelsen af prisen på boligbenyttelse fra 2002 til 2003 er boligprisen fra2003 gentaget i 2002 og 2001. I forhold til sidste år er data fra 2005 og 2006 revideret, jf. bilag 2.4.Eurostat, OECD og egne beregninger.

Set over hele perioden fra 2001 til 2007 var prisen på danske varer stort set uænd-ret sammenlignet med EU9-gennemsnittet. Priserne steg fra 2002 til 2003. En væ-sentlig del af stigningen kan henføres til et fald i de britiske priser som følge af etfald i værdien af pundet i forhold til den danske krone. Denne effekt på prisfor-skellen må forventes at være aftaget i 2007. Merprisen på varer er faldet siden2005 efter at have haft en stigende tendens gennem nogle år.Samlet tyder prissammenligningen på, at konkurrencen i Danmark ikke er forbed-ret i forhold til EU9-landene.

Priserne på varegrupperDe fleste varer og tjenester er på overordnet niveau dyrere i Danmark i forhold tilEU9-gennemsnittet, målt ved nettopriserne.12Det er kun gruppernekommunikati-onogtobak,der er billigere i Danmark. En lang række varegrupper er dyrere iDanmark, bl.a.Brød og kornprodukter13, rekreation og kultursamtsundhedsvæ-sen,jf. tabel 2.1.

1213

Nettopriserne er ikke korrigeret for velstandsforskelle på udvalgte varegrupper.Kornprodukter omfatter ris, pasta, mel, gryn, morgenmadsprodukter og andet bagværk solgt til forbrugerne.

29

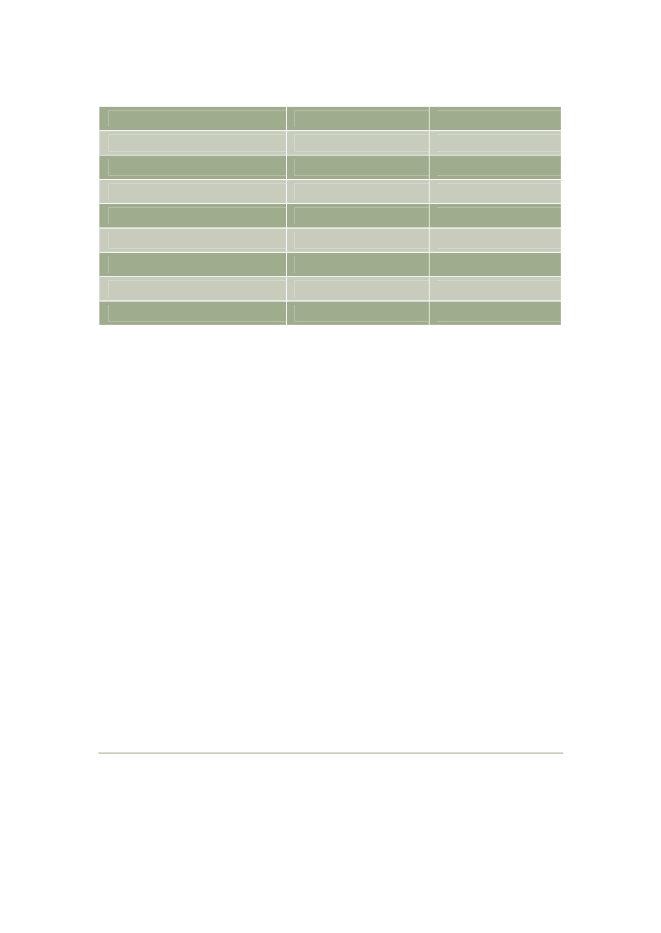

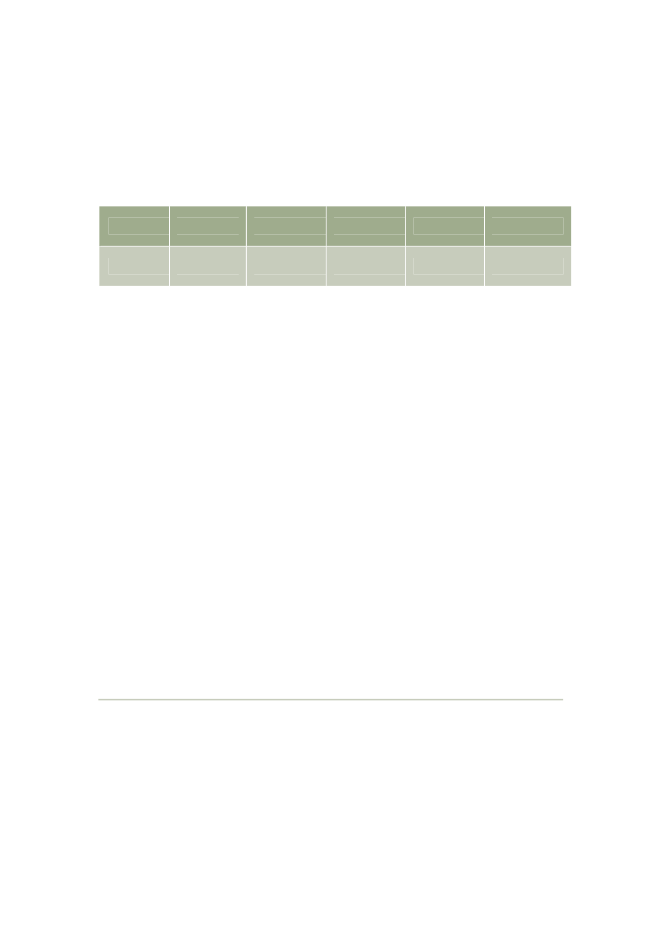

Tabel 2.1: Nettoprisen for vare- og tjenestegrupper. 2007Dyre varegrupper10 pct. over EU9-gennemsnittetDiverse varer og tjenester1Brød og kornprodukterRekreation og kulturSundhedsvæsenAndre fødevarerRestauranter og hotellerTransport2Drikkevarer med alkoholOlie og fedtForsyningstjenester3Note 1:Note 2:Note 3:Anm.:Diverse varer og tjenester dækker bl.a. over frisører, elektriske apparater til personlig hygiejne, smykkerog ure samt social forsorg.Transport dækker over transport med taxa, bus, tog, skib og fly.Forsyning dækker over husleje, vand, elektricitet, gas og andre brændstoffer.Tabellen indeholder de aggregeringsniveauer, som Eurostat kan garantere kvaliteten af. Vare- og tjene-stegrupperne uddannelse og læskedrikke er udeladt fra tabellen: Uddannelse indeholder – specielt forDanmark – mange offentligt producerede og finansierede aktiviteter; gruppen læskedrikke er udeladt itabellen, da Eurostats prisstatistik ikke giver et retvisende billede af prisforskellene, jf. Konkurrencerede-gørelse 2007.Eurostat, OECD og egne beregninger.

Mellemdyre varegrupper0 til 10 pct. over EU9-gennemsnittetKødMøbler, husholdningsudstyrog vedligeholdelsePersonligt transportudstyrFrugt, grønt og kartoflerFiskTøj og skoMælk, ost og æg

Billige varegrupperunder EU9-gennemsnittetKommunikationTobak

Kilde:

Sundhedsvæsenindeholder undergrupperne medicin og sundhedsydelser. De højenettopriser i gruppen sundhedsvæsen skyldes høje nettopriser på sundhedsydelser.Nettopriserne på medicin alene ligger under nettopriserne i de andre EU9-lande.Priserne på stort set alle fødevaregrupper steg mere i Danmark fra 2006 til 2007end i EU9-landene som helhed. Fødevarepriserne fortsatte med at stige mere iDanmark i 2008.14Hvis de danske fødevarepriser ikke var steget mere end EU9-gennemsnittet fra 2006 til 2008, kunne en gennemsnitsdansker have sparet ca. 350kr. i 2008. Det kan være et udslag af svagere konkurrence i branchen i Danmarksammenlignet med EU9-landene.

14

Målt ved Eurostats harmoniserede forbrugerprisindeks.

30

Avancer i Danmark og udlandetKonkurrencen i Danmark kan karakteriseres ved virksomheders avancer. På mar-keder med hård konkurrence vil priserne nærme sig omkostningerne, og virksom-hedernes avancer vil derfor være lave. Omvendt er det muligt for virksomhederneat have høje avancer på markeder med svag konkurrence.Lave avancer er dog ikke altid ensbetydende med, at konkurrencen er intensiv.Eksempelvis kan en svag konkurrence føre til ineffektivitet i produktionen eller tilhøjere lønninger. Det kan i sig selv føre til lave avancer.Der findes flere indikatorer, der udtrykker virksomhedernes avancer. En indikatorer den såkaldte mark-up. Mark-up’en måler, i hvor høj grad virksomhederne i enbranche fastsætter priser, der overstiger deres omkostninger, når der samtidig ta-ges højde for et afkast til virksomhedsejerne. Mark-up’en er dermed et mål forovernormal profit i virksomhederne. I styrelsens beregning af mark-up’en anven-des nationalregnskabstal fra 1981 til 2004, jf. boks 2.4.Et andet mål for virksomhedernes avancer er overskudsgraden. Den opgøres påbrancheplan som et gennemsnit fra 2001 til 2006 af virksomhedernes profit somandel af omsætningen i branchen før bl.a. afskrivninger og udbetaling af afkast tilejerne.15Mark-up’en og overskudsgraden er ikke direkte sammenlignelige, da både tidspe-rioden, estimationsmetoden og datagrundlaget er forskelligt, jf. boks 2.4. Men in-dikatorerne giver hver for sig en vurdering af konkurrenceforholdene.

Boks 2.4: Indikatorer for avancerMark-up’enMark-up’en angiver i styrelsens beregning virksomheders overnormale indtjening fra1981 til 2004. Mark-up’en estimeres på nationalregnskabstal og angiver i hvor høj gradvirksomhederne er i stand til at opnå priser højere end deres marginale omkostninger, jf.bilag 2.5.Da mark-up’en er estimeret over 24 år, viser mark-up’en ikke nødvendigvis den aktuellekonkurrencesituation. Estimationer på kortere perioder er imidlertid behæftet med væ-sentlig usikkerhed og derfor ikke i praksis anvendelige.

15

Beregningen af overskudsgraden afviger fra den måde, som den traditionelt bliver beregnet på, jf. boks 2.4,

31

En yderligere svaghed ved metoden til mark-up-beregningen er, at der ikke tages højdefor aflønningen af finansielle aktiver. Det vil i de brancher, hvor immaterielle aktiverudgør en stor andel af de samlede aktiver, som for eksempel i den finansielle sektor, gi-ve anledning til en overvurdering af mark-up’en. Denne unøjagtighed formodes dog atvære til stede i alle lande og vil dermed have mindre indflydelse ved sammenligningermellem lande.OverskudsgradenOverskudsgraden måler indtjeningsevnen i virksomhederne. Overskudsgraden kan be-Resultat af ordinær driftregnes med regnskabstal som*100 . Overskudsgraden måler,Nettoomsætningenhvor stor en procentdel af omsætningen i en virksomhed, der bliver til økonomisk resul-tat.I Konkurrencestyrelsens beregning af overskudsgraden anvendes tal for økonomienshovedbrancher. Resultatet af ordinær drift er imidlertid ikke opgjort på brancheplan.Derfor anvendes et mål for bruttooverskuddet i branchen. Det er opgjort som omsætnin-gen fratrukket omkostningerne for virksomhederne i branchen. Dermed fratrækkes afskrivninger og fradrag imidlertid ikke. Det fører til en overvurdering af overskudsgradenisær i brancher, hvor der er foretaget store investeringer. Derfor erråstofudvindingsamtelektricitet, gas- og vandforsyningudeladt af analysen. Desuden er der ikke tilgængeligedata for de finansielle brancher.Yderligere er afkast til ejerne i form af en normal forrentning af den investerede kapitalikke fratrukket profitten. Det er dog primært et problem ved sammenligninger på tværsaf brancher, hvor der typisk kan være større forskelle i afkastet pga. forskelle i den inve-sterede kapital.På kort sigt vil lande med højkonjunktur (lavkonjunktur) typisk opnå højere (lavere)overskudsgrader. Dette forhold indebærer, at overskudsgraden ændrer sig fra år til år,uden dette nødvendigvis er udtryk for en ændring i konkurrencen. Derfor opgøres indi-katoren som et gennemsnit over seks år. Dermed er overskudsgraden beregnet for enkortere periode end mark-up’en og giver dermed et mere aktuelt billede af konkurrence-forholdene.For både mark-up’en og overskudsgraden gælder, at ineffektivitet i produktionen ellerhøje omkostninger kan føre til en lav værdi af indikatoren. Høje lønninger kan såledesføre til en lav indikatorværdi, fx hvis en stor del af profitten deles mellem ejere og med-arbejdere i virksomheder (såkaldt rent-sharing).

32

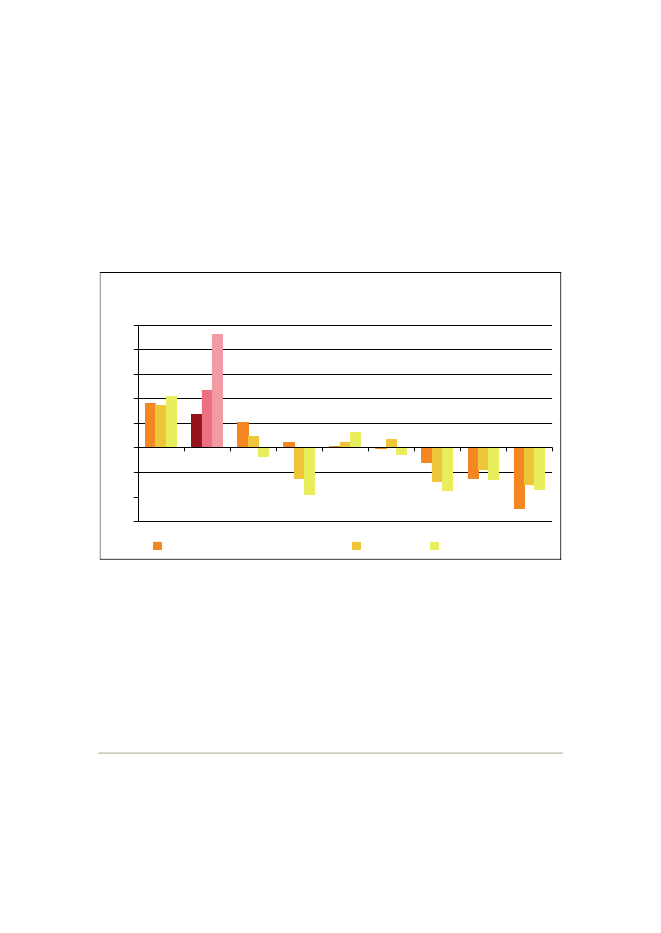

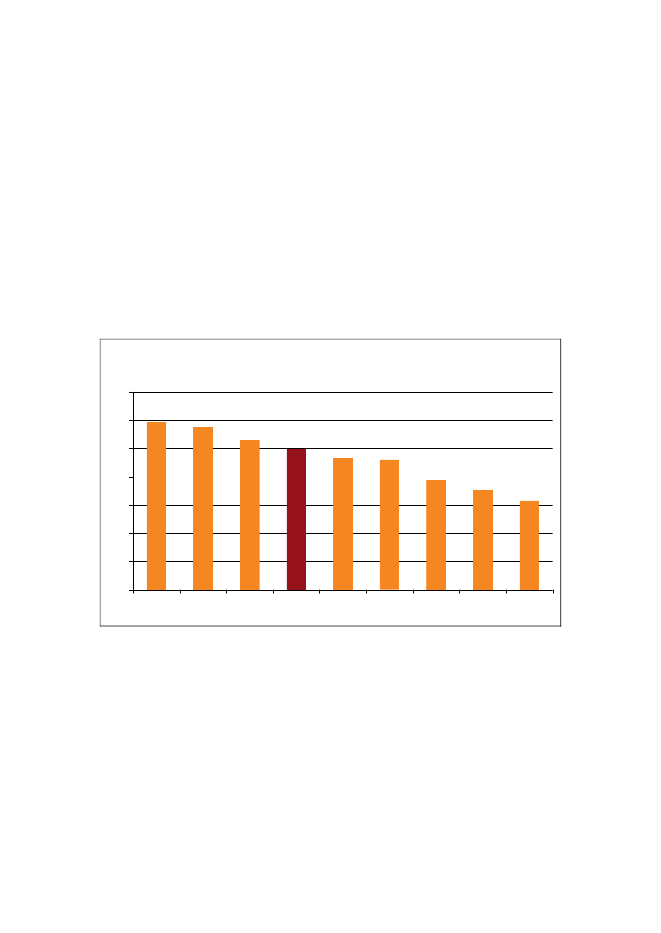

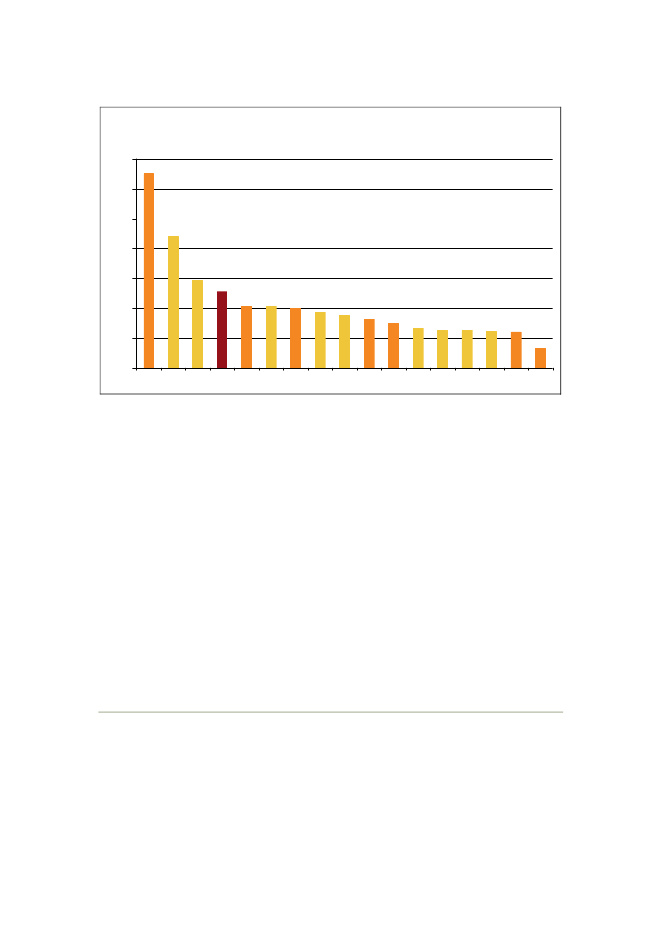

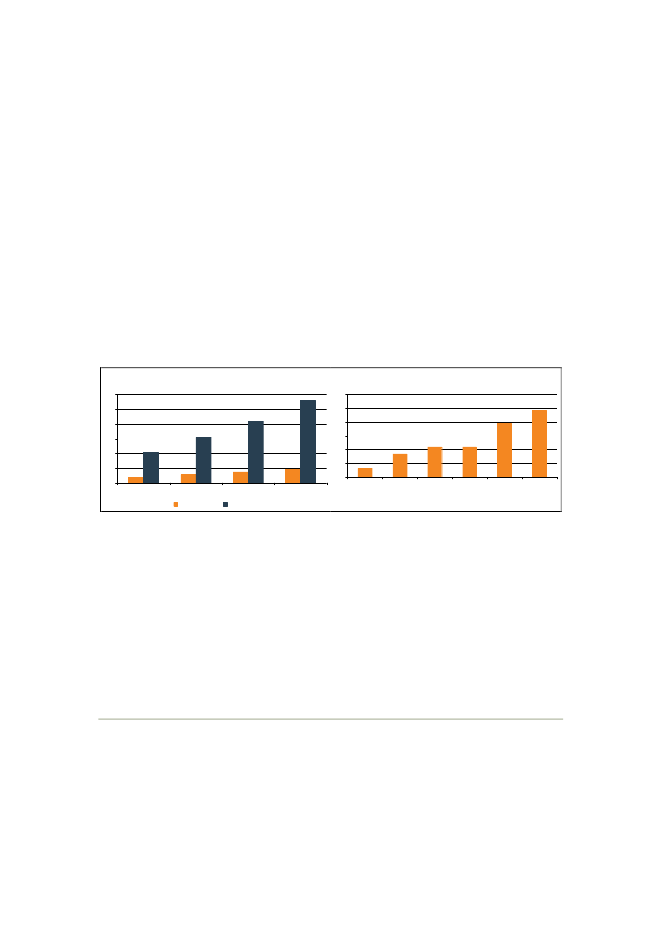

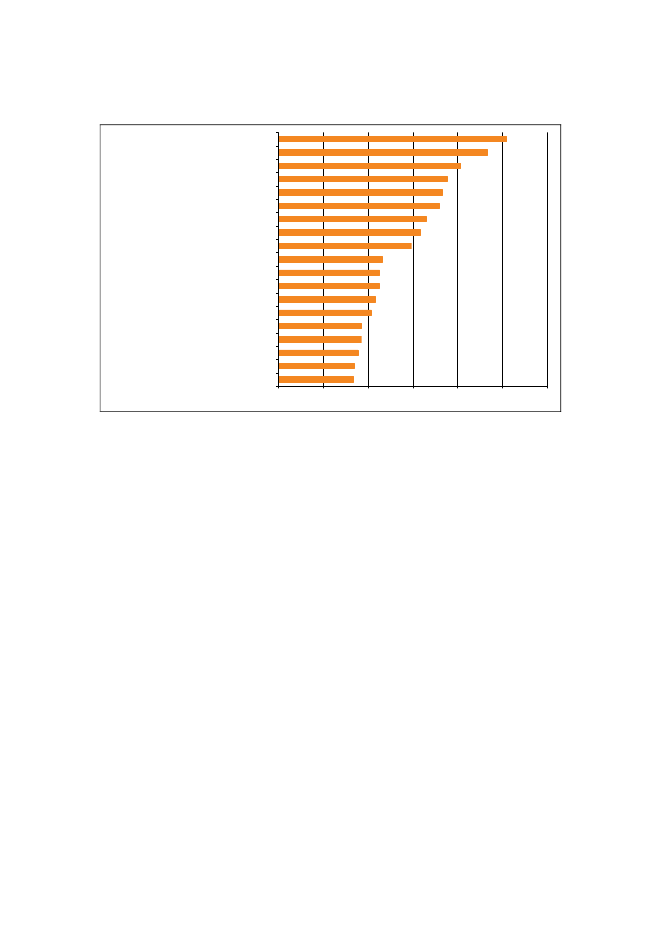

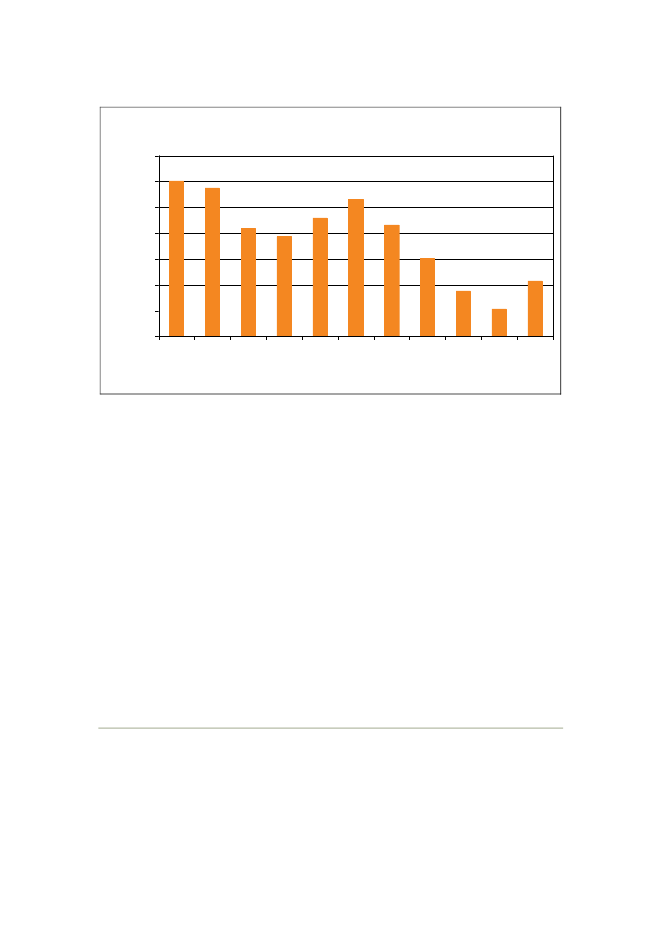

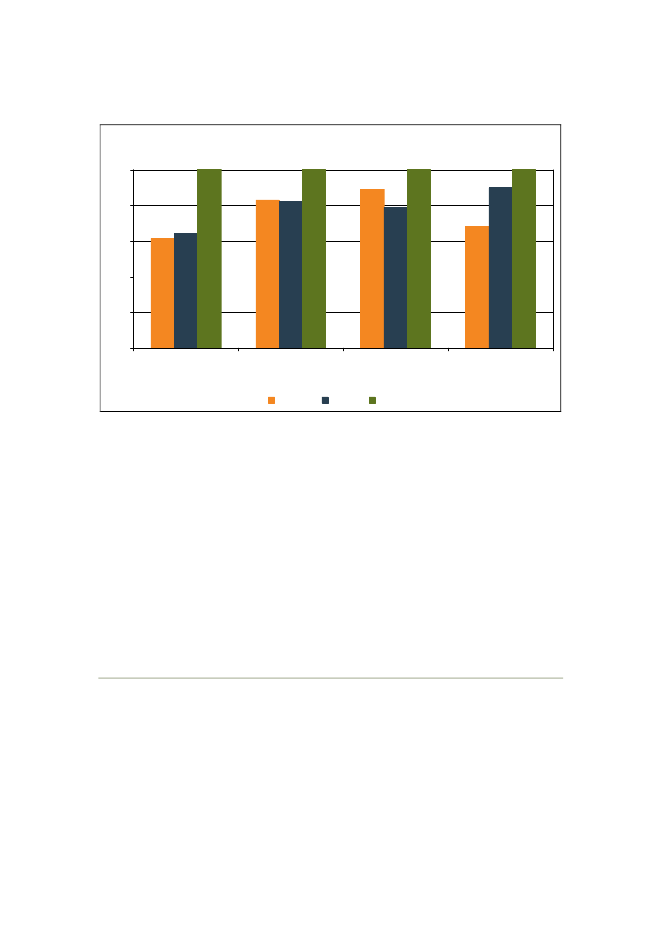

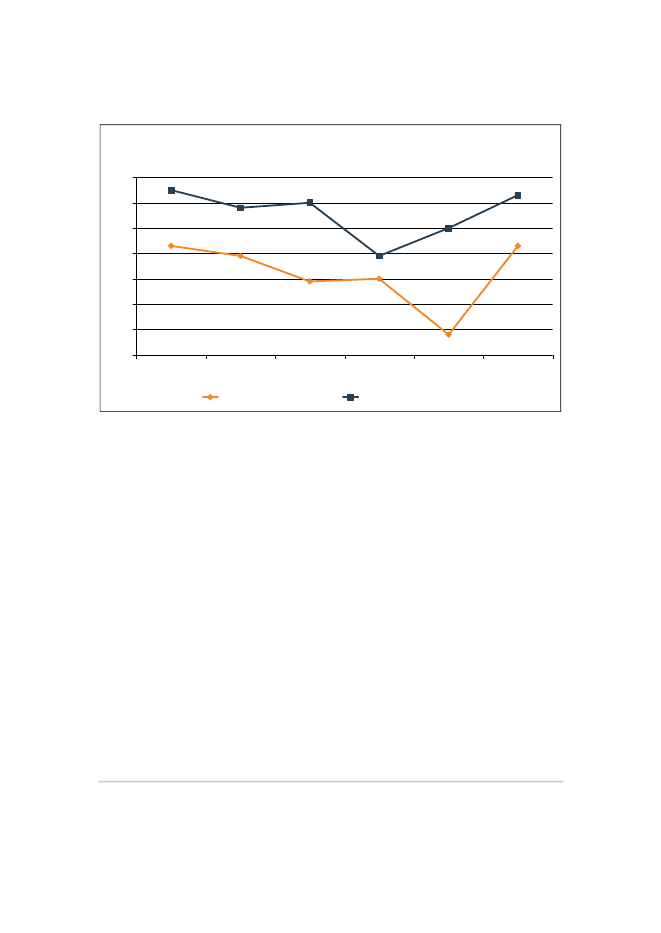

Mark-up’en i de danske brancher har over perioden 1981-2004 i gennemsnit væretpå 25 pct., jf. figur 2.8. Den gennemsnitlige mark-up var ca. 3 procentpoint undergennemsnittet for EU9-landene. Italien, Tyskland, Sverige og Finland har alle enhøjere mark-up end Danmark. Omvendt er mark-up’en lavere i Nederlandene,Frankrig, Storbritannien og Belgien end i Danmark.16

Figur 2.8: Gennemsnitlig mark-up, 1981-2004Pct.706050403020100ITDESEFISamletAnm.:

DK

NL

FRVarer

UK

BE

Tjenester

Kilde:

Mark-up er den gennemsnitlige mark-up over marginalomkostningerne i perioden 1981-2004. Estimatio-ner over en for kort tidsperiode kan føre til store standardafvigelser. Danmark har med 95 pct. sikkerheden gennemsnitlig lavere mark-up end Italien og Tyskland, mens det ikke med sikkerhed kan konkluderes,at mark-up’en er lavere end i Sverige og Finland. Beregningerne er foretaget på størstedelen af bran-cherne i økonomien. De sektorer, der er udeladt, erformidling og udlejning af fast ejendom, offentligadministration og forsvar, uddannelse, sundhedssektoren, spildevand og affald mv., foreningsarbejdeogrekreation, sport og kultur,jf. bilag 2.5.EU-Klems, Ameco og egne beregninger.

Generelt er mark-up’en højere for tjenester end for varer. Det er formentlig en føl-ge af, at tjenester ikke er udsat for international konkurrence i samme grad somvarer.For varer var den gennemsnitlige mark-up i Danmark på ca. 17 pct. Det var ca. 1procentpoint under EU9-gennemsnittet. Den gennemsnitlige mark-up for tjenester16

Dette står i modsætning til resultatet i Det Økonomiske Råds (DØR) rapport fra 2005, der angiver, at Danmarkvar det land med den laveste mark-up i EU. DØR’s datagrundlag var imidlertid mindre sammenligneligt på tværsaf lande bl.a. på grund af tidsmæssige variationer.

33

i Danmark var ca. 30 pct., eller ca. 6 procentpoint lavere end EU9-gennemsnittet.Det skyldes bl.a., at EU9-gennemsnittet for tjenester var relativt højt som følge afen høj mark-up på tjenester i Italien.Der er en række usikkerheder behæftet med opgørelsen af mark-up’en, jf. boks2.4. Indikatoren giver dog et nogenlunde robust billede på overordnet niveau.Mark-up’en er beregnet over en forholdsvis lang årrække. Det gør den mindre an-vendelig til at vurdere den aktuelle konkurrencesituation.Overskudsgraden i de danske virksomheder var gennemsnitlig ca. 1 procentpointhøjere end EU9-gennemsnittet i perioden fra 2001 til 2006. Det placerer Danmarki midterfeltet blandt EU9-landene, jf. figur 2.9.

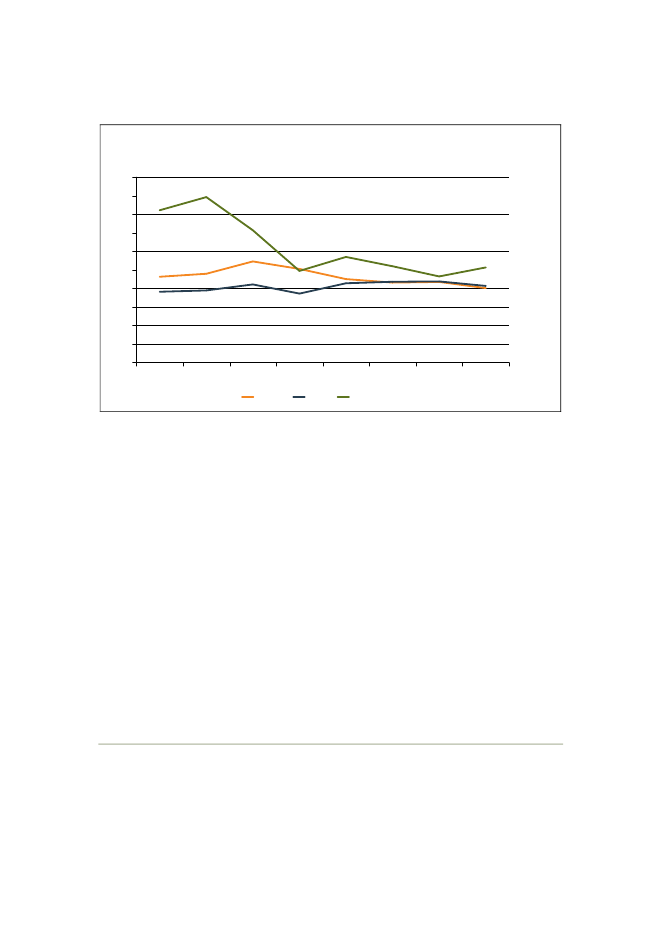

Figur 2.9: Overskudsgraden for EU9-landene, gns. 2001-2006Pct.14121086420UKAnm.:

IT

DE

DK

FI

NL

BE

SE

FR

Kilde:

Overskudsgraden er beregnet som et gennemsnit i perioden 2001-2006. Gennemsnittet for det enkelteland er vægtet efter den danske sammensætning af brancher. Der findes ikke data forden finansielle sek-tor. Råstofudvindingsamtelektricitet, gas- og vandforsyninger ekskluderet fra analysen, se boks 2.4.Eurostat og egne beregninger.

Sammenligning af konkurrenceindikatorernePriser, mark-up og overskudsgrader giver hver især en indikation af konkurrenceni EU9-landene.

34

Der er dog flere årsager til, at en direkte sammenligning af indikatorerne er van-skelig. Navnlig er metode, datagrundlag og tidsperiode varierende mellem indika-torerne. Mark-up beregningerne er foretaget på data fra 1981 til 2004, overskuds-graden er beregnet på data fra 2001 til 2006, og priserne er beregnet på baggrundaf data fra 2006 til 2007.Danmark har højere overskudsgrad og priser end EU9-gennemsnittet, men lidt la-vere mark-up. Overskudsgraden og priserne giver det mest nutidige billede afkonkurrencesituationen. Samlet peger indikatorerne derfor på, at konkurrencen iDanmark er svagere end EU9-gennemsnittet, dog uden at være det land med densvageste konkurrence.

2.5

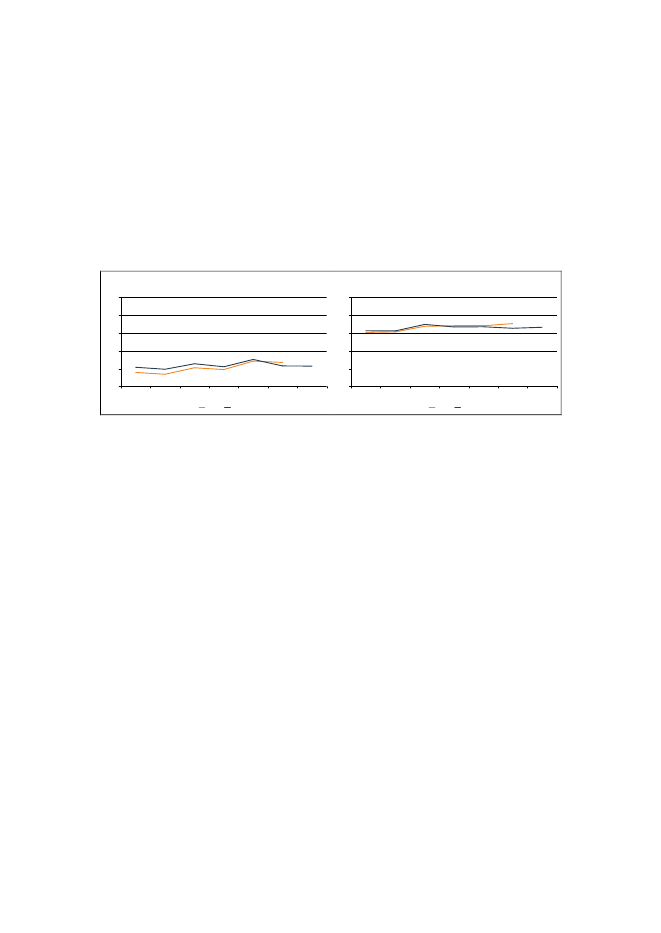

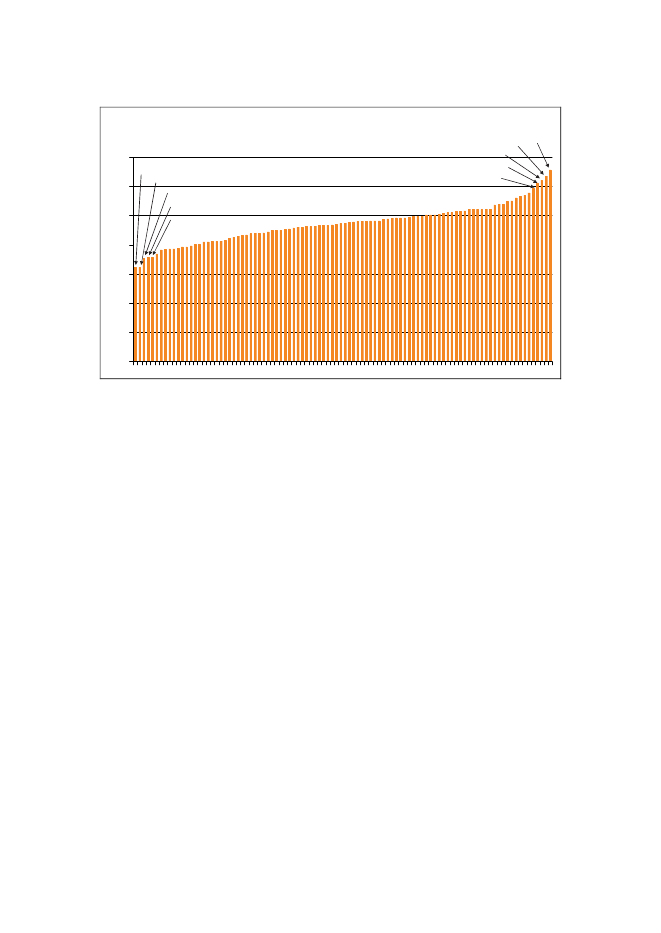

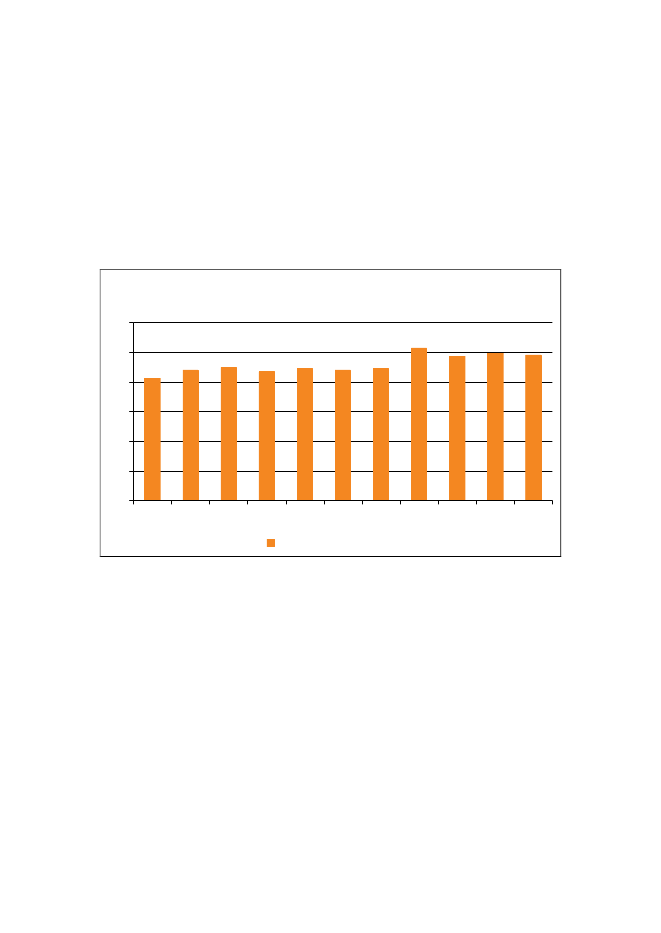

BRANCHER MED TEGN PÅ VÆSENTLIGE KON-KURRENCEPROBLEMER

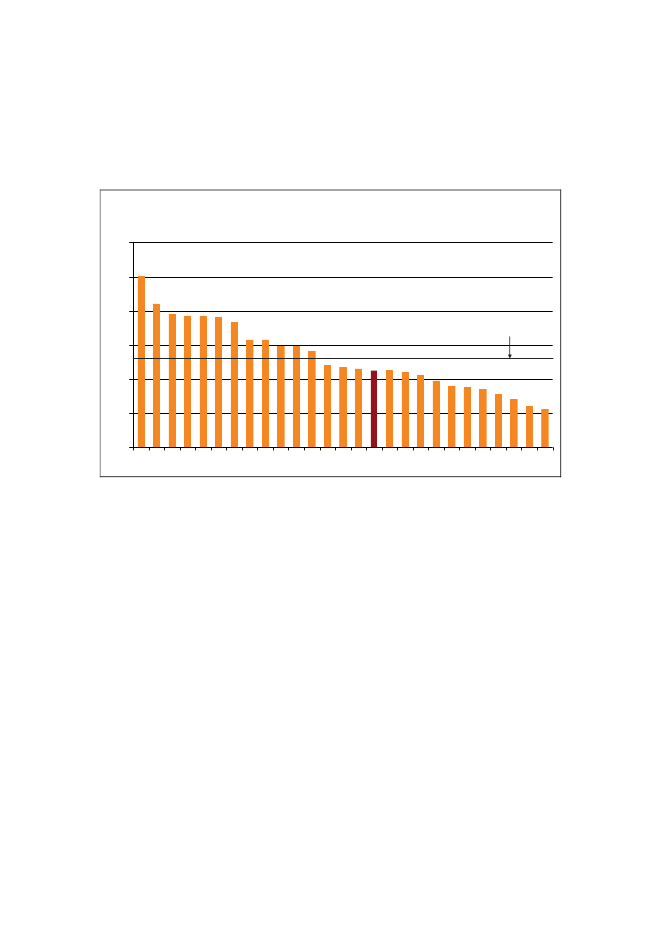

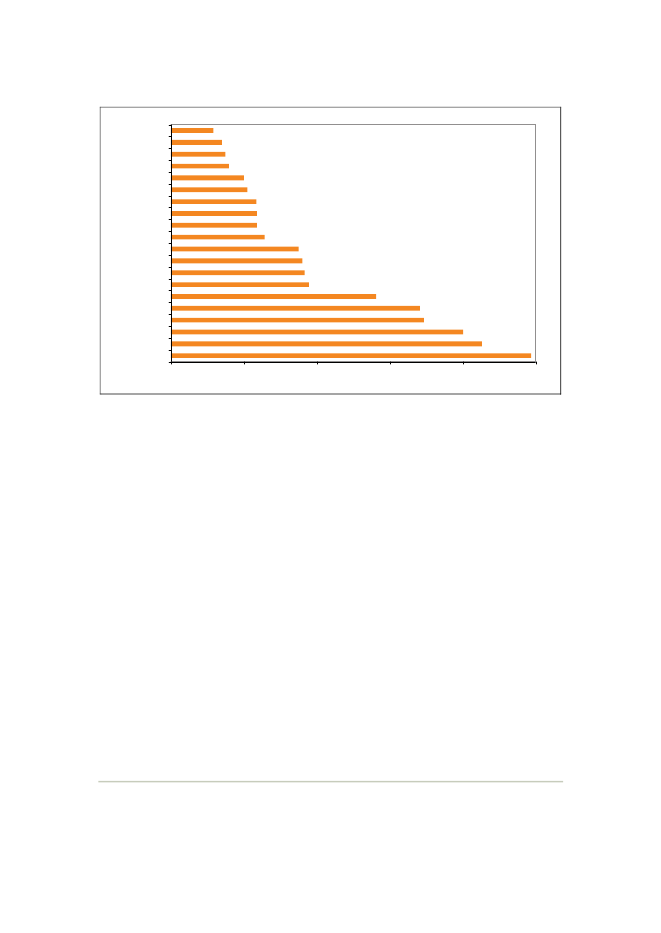

Det er regeringens målsætning, at antallet af brancher med tegn på væsentligekonkurrenceproblemer, dvs. de brancher, hvor konkurrenceproblemerne er mestudbredte, skal halveres fra 2001 til 2010. Målsætningen svarer til, at antallet afbrancher med tegn på væsentlige konkurrenceproblemer skal nedbringes til 32 i2010.17I år udpeges 34 brancher med tegn på væsentlige konkurrenceproblemer ud af 342mulige. Det er én branche mindre end i Konkurrenceredegørelse 2008, jf. figur2.10. To brancher er afgået fra listen, mens der er en branche, der udpeges i år,som ikke blev det sidste år, jf. bilag 2.6.

17

Jf. ”Fremgang, fornyelse og tryghed. Strategi for Danmark i den globale økonomi”, april 2006.

35

Figur 2.10: Antal brancher med tegn på væsentlige konkur-renceproblemerAntal brancher80706050403020100KR-2001Note:

Regeringens målsætning

KR-2002

KR-2003

KR-2004

KR-2005

KR-2006

KR-2007

KR-2008

KR-2009

Anm.:

Kilde:

Styrelsen vurderer, at der er tegn på væsentlige konkurrenceproblemer i en branche, hvis en tilstrækkeligstor andel af op til 9 objektive konkurrenceindikatorer for branchen tyder på konkurrenceproblemer, ellerandre konkrete forhold peger på, at der er væsentlige konkurrenceproblemer i branchen, jf. bilag 2.6,Figuren viser antal brancher med tegn på væsentlige konkurrenceproblemer, som opgjort i de årligekonkurrenceredegørelser. Datagrundlaget for Konkurrenceredegørelse 2009 stammer typisk fra årene2005 til 2007.Egne beregninger og vurderinger.

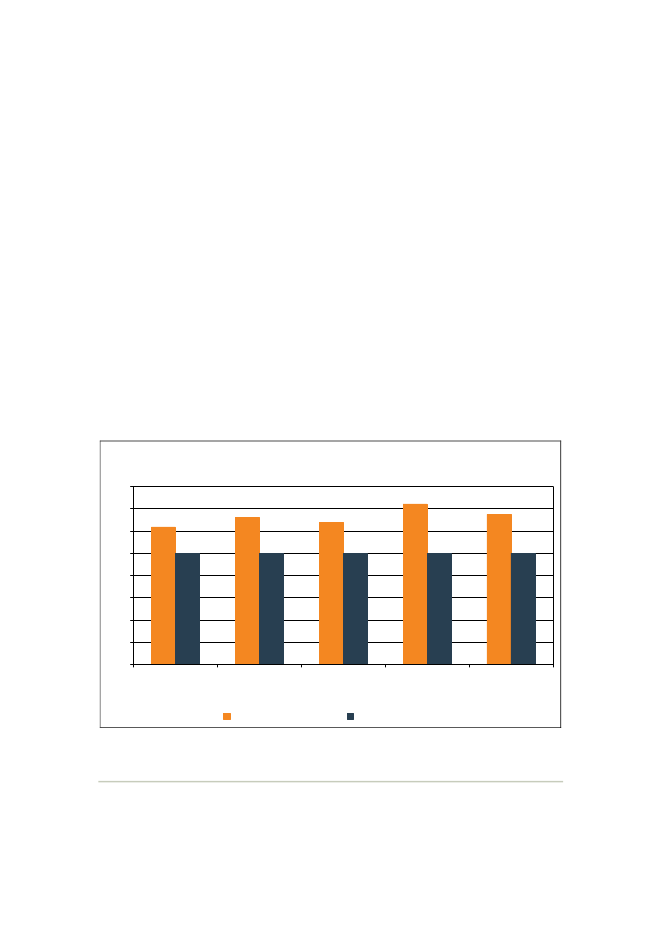

Økonomi- og Erhvervsministeriet har opstillet en supplerende målsætning om, atantallet af brancher med tegn på væsentlige konkurrenceproblemer skal reduceres,så bruttoværditilvæksten i disse brancher maksimalt udgør 10 pct. af bruttoværdi-tilvæksten i 2015.Bruttoværditilvæksten (BVT) i brancherne med tegn på væsentlige konkurrence-problemer er i år opgjort til at udgøre ca. 12 pct. af den samlede danske værditil-vækst, jf. figur 2.11. Det er en marginal stigning i forhold til Konkurrenceredegø-relse 2008. Når BVT-andelen er steget lidt, skyldes det, at de brancher, der i år ik-ke længere udpeges, fylder lidt mindre i økonomien end den ene branche, der somnoget nyt føjes til listen.

36

Figur 2.11: Bruttoværditilvæksten i brancher med tegn på væ-sentlige konkurrenceproblemerBVT-andel, pct302520151050KR-2001Anm.:

KR-2002

KR-2003

KR-2004

KR-2005

KR-2006

KR-2007

KR-2008

KR-2009

Kilde:

BVT-andel er den andel af den samlede bruttoværditilvækst, der produceres i brancherne med tegn påvæsentlige konkurrenceproblemer. Data for bruttoværditilvæksten er baseret på det sidste, endelige nati-onalregnskab fra 2005. Se i øvrigt anmærkninger til figur 2.10.Danmarks Statistik og egne beregninger.

For flere af de udpegede brancher gælder det, at konkurrenceproblemerne er be-grænset til dele af branchen. I eksempelvis de finansielle brancher skyldes udpeg-ningen især problemer på detailmarkedet.De 34 brancher, der i år er udpeget som brancher med tegn på væsentlige konkur-renceproblemer, findes fortrinsvis inden for hovedbrancherneindustri, el, gas,varme- og vandforsyning, transportvirksomhedsamtpengeinstitutter, finansie-rings- og forsikringsvirksomhed,jf. tabel 2.2.

37

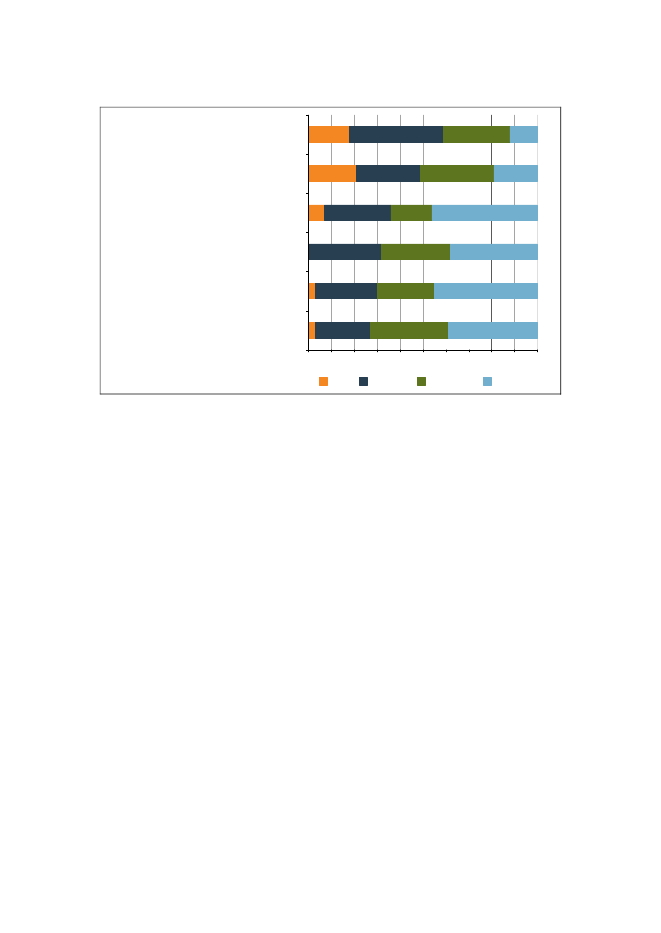

Tabel 2.2: Hovedbrancher og konkurrenceproblemerHovedbrancheBrancher med tegn påvæsentlige konkurrence-problemerAntalIndustriEl, gas, varme- ogvandforsyningHandel og reparationsvirk-somhedTransportvirksomhedPengeinstitutter, finansierings-og forsikringsvirksomhedFast ejendom, udlejning,forretningsservice m.m.Offentlig administration, for-svar og socialforsikringSundheds- og velfærds-institutioner m.v.Andre kollektive, sociale ogpersonlige serviceaktiviteterØvrige brancher2I altNote 1:Note 2:Kilde:

Hoved-brancheAntal125

Pct. af BVT112<125<1<11<1012

Pct. af BVT142129519610419100

762571132034

67216935772441342

Kolonnen viser, hvor stor en andel brancherne med tegn på væsentlige konkurrenceproblemer i den på-gældende hovedbranche udgør af den samlede bruttoværditilvækst i økonomien.Landbrug, jagt og skovbrug, fiskeri, råstofudvinding, bygge- og anlægsvirksomhed, hotel- og restaurati-onsvirksomhed samt undervisning.Danmarks Statistik, Eurostat, Experian samt egne beregninger.

Industribranchencementfabrikkerer en af brancherne med tegn på væsentligekonkurrenceproblemer. Konkurrenceproblemerne kan henføres til lav mobilitet ogtilgangsrate samt meget høj koncentration. Det er bl.a. en konsekvens af en rækkefusioner i branchen, og at høje transportomkostninger mindsker konkurrencepres-set fra udlandet. Det er ikke muligt for myndighederne at gribe ind over for dennetype konkurrenceproblemer, jf. boks 2.5. Gennemføres forslaget fra regeringensfusionsudvalg om lavere tærskelværdier i fusionskontrollen, vil konkurrencemyn-dighederne få forbedret instrumenterne til at gribe ind overfor fusioner, der hæm-mer konkurrencen.

38

Boks 2.5: Konkurrenceforholdene i cementbranchenCementbranchen er en af de brancher, som Konkurrencestyrelsen har udpeget med tegnpå væsentlige konkurrenceproblemer. Det skyldes en kombination af høj koncentration ibranchen (Aalborg Portland er eneste producent), lav import, meget faste markedsandeleog lav tilgang af nye aktører. Der er derimod ingen tekniske handelshindringer i nævne-værdigt omfang.Der er en række mere konkrete årsager til konkurrenceproblemerne i branchen:Løs cementindgår som råmateriale ved produktion af en række betonprodukter. AalborgPortland er dominerende og får kun begrænset modspil fra en enkelt udenlandsk ejetkonkurrent. Et højt dansk prisniveau er muligt, da der skal være store prisforskelle mel-lem dansk og tysk cement, før import af løs cement kan betale sig, som følge af højetransport- og logistikomkostninger.Sækkecementsælges gennem trælaster og byggemarkeder til byggevirksomheder. Aal-borg Portlands mærkecement står stærkt, men udsættes for konkurrence fra tysk import-cement. Portland har lanceret egne lavpriscementer i de store kæder. Der er markanteprisforskelle i butikkerne mellem Portlands mærkecementer, importcement og Portlandslavpriscement. Aalborg Portland kan fastholde et højt prisniveau for mærkecementer iforhold til lavprisalternativerne pga. stærk kundeloyalitet – især hos professionelle kun-der, der er den væsentligste kundegruppe.Udenlandske cementproducenter etablerer sig, med en enkelt undtagelse, ikke i Dan-mark. Import af sækkecement sker typisk via mellemhandlere.Det er således en samlet effekt af en række strukturelle faktorer, der giver en svag kon-kurrence i branchen. Konkurrencestyrelsen har ikke adgang til virkemidler, som kanmindske de strukturelle konkurrenceproblemer.

2.6

REGULERING

Offentlige love og regler, der eksempelvis regulerer tilgangen af nye virksomhe-der, varetager oftest andre samfundsmæssige hensyn end konkurrence, fx miljøbe-skyttelse eller forbrugerbeskyttelse, men kan derved virke konkurrencebegræn-sende. Konkurrenceindekset er højere, dvs. konkurrencen er dårligere, i branchermed konkurrencebegrænsende offentlig regulering, end i brancher uden regule-ring, og i 26 af de 34 udpegede brancher med tegn på væsentlige konkurrencepro-blemer begrænser offentlig regulering konkurrencen.

39

Der er endvidere resultater, der peger på, at stærk produktmarkedsreguleringhæmmer produktivitetsudviklingen og tilpasningsevnen i økonomien, navnlig iinformations- og teknologiintensive brancher.18Konkurrencehensyn bør derforinddrages i udformningen af offentlige love og regler.En analyse udarbejdet af OECD viser, at reguleringen i Danmark ikke er konkur-rencebegrænsende i samme omfang som i de fleste andre EU9-lande, og den kon-kurrencebegrænsende regulering er begrænset lidt i forhold til 2003. Således vardet kun i England og Nederlandene, at reguleringen i 2008 begrænsede konkur-rencen mindre end i Danmark blandt EU9-landene, jf. figur 2.12. Danmark er ryk-ket en plads tilbage i forhold til den seneste undersøgelse fra 2003. Det skyldes, atreguleringen i Nederlandene er reduceret mere end i Danmark.

Figur 2.12: Regulering af produktmarkederne for EU9-landenei 1998, 2003 og 2008Score3,02,52,01,51,00,50,0FRBEITDE2008Anm.:

SE2003

FI1998

DK

NL

UK

Kilde:

Indikatoren består af en række under-indikatorer, der bygger på detaljerede spørgeskemaer, der besvaresaf OECD-landene. Svarene normeres med et tal mellem 0 og 6, hvor 6 angiver den mest restriktive regu-lering. Kvalitative svar tildeles også værdier mellem 0 og 6. Den integrerede PMR-indikator er baseretpå svar fra 27 OECD-lande.OECD, Product Market Regulation database, www.oecd.org/eco/pmr, og egne beregninger.

Indikatoren for regulering kan opdeles i tre underindikatorer for regulering, hhv.statslig kontrol, etableringsbarrierer samt handels- og investeringsbarrierer, jf.boks 2.6. Danmark er placeret bedst blandt EU9-landene på indikatoren for stats-

18

Conway, P., R. Donato, G. Nicoletti, and F. Steiner,”Product market regulation and productivity convergence”,OECD Economic Studies No. 43, 2006/2.Sammenhængen mellem konkurrence og regulering er yderligere be-skrevet i Konkurrence- vækst og velstand, Konkurrencestyrelsen (2009).

40

lig kontrol. For indikatoren etableringsbarrierer er Danmark placeret i midtergrup-pen og blandt de dårligste for handels- og investeringsbarrierer.

Boks 2.6: Indikator for produktmarkedsreguleringOECD’s indikator for produktmarkedsregulering (PMR-indikatoren) måler offentlig re-gulerings betydning for konkurrencen. Indikatoren er baseret på spørgeskemaundersø-gelser i OECD-landene og indeholder svar fra 27 lande. Indikatoren består af en rækkeunderindikatorer, som aggregeret danner den overordnede PMR-indikator.PMR-indikatoren er revideret for 2008, således at sektorspecifik regulering nu indgår ilangt højere omfang og samtidig er der sket en forenkling af metoden, hvormed under-indikatorerne aggregeres til den overordnede indikator. Den nye indikator kaldes denin-tegrerede PMR-indikator.Den integrerede PMR-indikator indeholder 18 underindikatorer. Det er 2 indikatorermere end i den forrige udgave. De to nye indikatorer erbarrierer i netværkssektorerogbarrierer i tjenester.Derudover er der sket justeringer af nogle af de øvrige underindika-torer.Endvidere tildeles de enkelte indikatorer nu lige stor vægt i det overordnede indeks, jf.figur 2.13. Tidligere blev indikatorerne vægtet efter forklaringsgraden af spørgsmålenemellem landene ud fra korrelationskoefficienter i en faktoranalyse.

Figur 2.13: Strukturen i den integrerede PMR-indikatorP ro d u c t m a r ke t re gu la tio nS ta te c o n tr o l(0 .3 3 )B a r rie rs to e n tr e p ren eu rs h ip(0 .3 3 )B a rrie rs to tra d e a n din v e s tm e nt (0 . 3 3)

P u b lico w n e rs h ip(0 .5 0 )

I n v o lv e m en tin b u s in e s so p e ra tio ns( 0 .5 0 )

R e gu la to r y a n da d m in is tr ativ eo p a c ity(0 .3 3 )

A d m in is tra tiveb u rd e n s o ns ta r t- u p s(0 .3 3 )

B a r rie rs toc o m p e titio n( 0 .3 3 )

E x p lic it b a r r ie rsto tr a d e a n din v e s tm e n t(0 .5 0 )

O th e rb a r rie rs(0 . 5 0 )

S c o p e o f p ub lice n te rp r is e(0 .3 3 )G o v ’ t in v o lve m en tin n e tw o rk se cto rs(0 .3 3 )D ire c t c o n tr o lo v e r b u s in e sse n te rp r is es(0 .3 3 )

P r ic ec o n tr o ls(0 . 5 0 )U se o fc o m m a nda n d c o n tro lre gu la tio n(0 . 5 0 )

L ic e n s e s a n dp e r m its s y s tem(0 .5 0 )C o m m u n ic atio nands im p lif ic ationo f ru le s a n dp ro c e d ur es(0 .5 0 )

A d m in . b u rd en sf o r c o r p o r atio n s(0 .3 3 )A d m in . b u rd en sf o r s o lep r o p rie to r f irm s(0 .3 3 )S e c to r- s p e cifica d m in is trativ eb u rd e n s(0 . 3 3 )

L e ga l b a rr ie r s( 0 .2 5 )A n titr u s te x e m p tio n s( 0 .2 5 )B a rrie r s inn e tw o rk s e cto rs( 0 .2 5 )B a rrie r s ins e r v ic e s( 0 .2 5 )

B a r rie rs to F D I( 0 .3 3 )R e g u la to ryb a r rie rs(1 . 0 )

T a rif f s( 0 .3 3 )D is c rim in a to ryp r o c e d u res(0 . 3 3 )

Kilde:

OECD,”Product market regulations in OECD countries 1998-2007: Update and extenstion of the OECDindicators”,OECD Working Paper No.1, 2008.

41

2.7

LOVGIVNING

Der er flere forhold, der er afgørende for en effektiv konkurrence. Det er fx en godkonkurrencekultur, en offentlig regulering, der ikke begrænser konkurrencen unø-digt, samt en klar konkurrencelov, som håndhæves effektivt. En effektiv konkur-rencelov mindsker risikoen for, at virksomheder indgår konkurrencebegrænsendeaftaler, at store virksomheder presser konkurrenter ud af markedet, og at fusionerskader konkurrencen ved at øge koncentrationen på markedet.EU og EU's medlemslande er generelt opmærksomme herpå og justerer derfor lø-bende reglerne for at sikre en effektiv konkurrencelovgivning. Den danske kon-kurrencelov er på mange områder på højde med EU's konkurrencelovgivning ogde lande, vi normalt sammenligner os med, fx Nederlandene, Sverige og Norge.Ved den seneste lovændring blev der den 1. juli 2007 bl.a. indført et straflempel-sesprogram (leniency-programmet) med regler om bødefritagelse og bøderabat tilvirksomheder, der samarbejder med myndighederne om opklaring af karteller.Desuden er der åbnet mulighed for – i forbindelse med en kontrolundersøgelse –at bede personer omfattet af undersøgelsen om at vise indholdet af deres lommer,tasker og lignende samt mulighed for at tage en identisk elektronisk kopi (spej-ling) af dataindholdet af computere m.v. Endvidere er der i retsplejeloven pr. 1.januar 2008 givet adgang til gruppesøgsmål, hvor flere personer kan gå sammenom at anlægge erstatningssager over for virksomheder.For at konkurrencen kan blive blandt de bedste lande i OECD, er én mulighed, atmyndighedernes redskaber til at håndhæve konkurrenceloven forbedres yderligere.Fusionskontrollen er svagere i Danmark end i en række andre lande. Et udvalg,nedsat af regeringen, præsenterede i december 2008 anbefalinger til, hvordan fusi-onskontrollen kan fremme en mere effektiv konkurrence, bl.a. gennem en sænk-ning af de såkaldte tærskelværdier for virksomhedernes omsætning. Tærskelvær-dierne angiver, hvornår virksomhederne omfattes af fusionskontrollen. Det vilbringe de danske regler på niveau med andre sammenlignelige lande og medvirketil at styrke konkurrenceloven yderligere.Et andet område, hvor den danske konkurrencelov vil kunne styrkes relativt i for-hold til andre lande, er sanktionerne for overtrædelse af konkurrenceloven. Bøde-niveauerne i Danmark ligger relativt lavt. Den højeste bøde, der er givet til en en-kelt virksomhed i Danmark, er på 5 mio. kr., jf. tabel 2.3. Set i forhold til virk-somhedens omsætning er den højeste bøde, der er givet, på 0,63 pct. I gennemsnithar de udmålte bøder i Danmark udgjort ca. 0,20 pct. af virksomhedernes årligeomsætning.

42

Tabel 2.3: Bøder i konkurrencesager idømt ved domstolenesiden 20021Virksomhed (år)Dansk Auto Genbrug(2005)Swatch Group (2005)Arla (2006)Danske Kroer og Hoteller(2007)Telemobilia (2007)Dansk Juletræsdyrker-forening (2009)Danske Busvognmænd(2009)Note 1:

GrovhedAlvorligAlvorligAlvorligAlvorligIkke anført idommenIkke anført idommenAlvorlig

Bøde (kr.)50.000200.0005.000.000400.000125.000200.0001.000.000

Pct. af om-sætning0,030,30,060,63-0,030,142

Personligbøde (kr.)Nej10.000Nej2*10.00010.00015.00035.000 og25.000

Note 2:Kilde:

Der er endvidere vedtaget 6 udenretlige bøder til virksomheder (bøder på hhv. 2 mio. kr., 1,7 mio. kr.,670.000, 400.000 og 125.000) og 5 udenretlige bøder til fysiske personer (én bøde på 100.000 kr. samt 4bøder på 25.000 kr.).Omsætningen er ikke opgjort endeligt, da Retten ikke fandt det muligt. Derfor kan procenten kun opgøresmed en vis usikkerhed.Konkurrencestyrelsens egen opgørelse.

Alle de overtrædelser, der er blevet kategoriseret som ”alvorlige”, har udløst bø-der, der ligger i den nederste tredjedel af bødeintervallet for alvorlige overtrædel-ser.19I den hidtidige praksis har domstolene således udmålt bøder i den lave endeaf bødeintervallet.Når de hidtil udmålte bøder i Danmark er lave, kan det bl.a. skyldes, at den fuldeeffekt af de nye bøderegler, der blev indført i 2002, endnu ikke er set. Der er såle-des endnu ikke udmålt en bøde for en meget alvorlig overtrædelse af konkurrence-loven, der kan give en bøde på 15 mio. kr. og derover. De hidtidige lave bøder erogså en konsekvens af, at det i forbindelse med tidligere lovændringer har værethensigten, at bødeniveauet i Danmark skulle følge danske retstraditioner.20

19

Skalaen for bødeudmåling ved overtrædelse af konkurrenceloven er: 10.000-400.000 kr. for mindre alvorligeovertrædelser, 400.000 til 15 mio. kr. for alvorlige overtrædelser og 15 mio. kr. og derover for meget alvorligeovertrædelser. Dertil kan komme et tillæg udmålt på baggrund af overtrædelsens varighed. Endvidere tages derhensyn til virksomhedernes omsætning, der kan indebære, at bøden forøges eller reduceres. Dertil kommer eneventuel bøderabat, hvis virksomheden har søgt om leniency.Jf. fx 1999/2000, tillæg B, s. 1297.

20

43

I Danmark kan domstolene, ligesom i seks andre EU9-lande, idømme privatperso-ner såsom direktører, bestyrelsesmedlemmer m.v. bøder for overtrædelser af kon-kurrenceloven. Den højeste bøde til en privatperson for overtrædelse af konkur-renceloven udmålt af domstolen er 35.000 kr. Den højeste bødevedtagelse21til enprivatperson for overtrædelse af konkurrenceloven har været på 100.000 kr. ogblev givet ved udenretlig vedtagelse i 2008.Internationale undersøgelser peger på, at karteller kan påføre forbrugere og andrevirksomheder store tab. I gennemsnit medfører karteller en overpris på 10-15 pct.og i visse tilfælde helt op til 20-25 pct.22Senest har en svensk undersøgelse såle-des vist, at priserne på vejlægning faldt med 25 pct., efter at et svensk asfaltkartelblev afsløret. I Danmark indgik en række danske og udenlandske producenter affjernevarmerør i miden af 1990’erne i et kartel. Kartellet holdt priserne oppe ogforsinkede implementeringen af nye og mere effektive rørtyper. Efter kartelletsafsløring faldt priserne med 35-40 pct.23Hvis det ud fra en snæver økonomisk be-tragtning ikke skal kunne betale sig at overtræde konkurrenceloven, skal bødernederfor være ganske høje.24For så vidt gælder strafferammen, er mulighederne for at straffe overtrædelser afkonkurrenceloven ikke på niveau med straffen ved anden økonomisk kriminalitet,jf. tabel 2.4. Således kan særligt grove tilfælde af bedrageri, skattesvig, underslæbog skyldnersvig straffes med op til 8 års fængsel. Endvidere straffes piratkopieringmed op til 1 år og 6 måneder i almindelige tilfælde og op til 6 år i grove tilfælde.Overtrædelser af konkurrenceloven kan ikke straffes med fængsel. Overtrædelseaf konkurrenceloven indebærer dog ikke nødvendigvis samme personlige og di-rekte gevinst som fx insiderhandel, bedrageri og skattesvig.

21

Anklagemyndigheden kan i straffesager, der ikke hjemler højere straf end bøder, forelægge en bøde for den tiltal-te, som kan vælge at vedtage bødeforlægget. Hvis bødeforelægget vedtages og dermed betales, kan sagen afgøresuden indbringelse for retten og yderligere strafforfølgning bortfalder. Bødevedtagelser kan også ske indenretligt.En indenretlig bøde foretages uden dom, men har samme virkning som en dom i henseende til fuldbyrdelse oggentagelsesvirkning.Connor J.M. & R. H. Lande,(2007): ”Cartel Overcharges and Optimal Cartel Fines” Social Science and Re-search Network.Møllgaard, P. (2009): “Assessment of damages in the district heating pipe cartel” i Bruce Lyons (ed.) “Cases inEuropean Competition Policy”, Cambridge University Press.Den dårlige omtale, som kan følge med en konkurrencesag, kan også udgøre en væsentlig omkostning for virk-somhederne. Omkostningen ved dårlig omtale er formentlig størst for virksomheder, der har direkte kontakt medforbrugerne.

222324

44

Tabel 2.4: Strafferammer for anden økonomisk kriminalitetStrafferamme1BedrageriUnderslæbSkattesvigSkyldnersvigPiratkopieringKonkurrencelovsovertrædelserInsiderhandelAntidumpingreglerNote 1:Kilde:

Særligt grove tilfælde8 år8 år8 år8 år6 årBøde4 år8 år (strfl. §289)

1 år og 6 mdr.1 år og 6 mdr.1 år og 6 mdr.1 år og 6 mdr.1 år og 6 mdr.Bøde1 år og 6 mdr.1 år og 6 mdr. ved forsæt

Ved mindre strafværdighed medfører overtrædelser kun bødestraf.Straffeloven.

Blandt EU-9 landene kan domstolene i 3 lande, dvs. England, Frankrig og Tysk-land, pålægge fængselsstraf, mens dette ikke er tilfælde i Sverige, Belgien, Fin-land, Nederlandene, Italien og Danmark. I lande udenfor EU er det muligt i hen-holdsvis USA, Canada, Norge og Island.25I 2008 idømte domstolene i Englandsom det første europæiske land fængselsstraf for overtrædelse af konkurrencelo-ven. Tre ledende personer i en virksomhed blev idømt op til 3 års fængsel.26Det er naturligvis afgørende, at virksomheder møder en høj grad af retssikkerhed ibehandlingen af en sag om overtrædelse af konkurrenceloven. I Danmark har kon-kurrencemyndighederne ikke – i modsætning til i mange andre lande – mulighedfor, at uddele administrative bøder til virksomhederne. Konkurrencemyndigheder-ne kan alene træffe administrative afgørelser i form af tilladelser, forbud og påbud.Den strafferetlige behandling af en konkurrencesag sker hos politi, anklagemyn-dighed og domstole med alle sædvanlige retssikkerhedsgarantier for virksomhe-derne.

2526

I England er der hjemmel til fængselsstraf i kartelsager og ved tilbudskoordinering, i Frankrig ved kartelsager ogmisbrug af dominans og i Tyskland ved tilbudskoordinering.Jf. Office of Fair Tradings hjemmeside: http://www.oft.gov.uk/news/press/2008/72-08.

45

2.8

STATSSTØTTE

En varierende del af de offentlige budgetter i EU-landene anvendes som støtte tilerhvervslivet. Erhvervsstøtte kan ydes på forskellige måder, fx via generelle for-anstaltninger i form af skatteordninger, der kommer alle virksomheder til gode pålige og objektive vilkår, eller som støtte, der ydes specifikt til en eller flere, menikke alle virksomheder. Denne sidste form for støtte betegnes statsstøtte.27Statsstøtte er således mere snævert afgrænset end erhvervsstøtte. Hvor erhvervs-støtten omfatter alle typer af støtteordninger, rammevilkår mv. i Danmark, udgørstatsstøtten alene de ordninger, som indebærer, at en eller flere virksomheder be-gunstiges frem for andre. Herved sker der en statslig indgriben i markedet, sompotentielt kan virke konkurrencebegrænsende og hæmme samhandlen mellemmedlemsstaterne.Støtte, der ydes for at fremme almene formål som fx forskning, udvikling, miljø-beskyttelse eller beskæftigelse, udgør statsstøtte i det omfang, støtten ydes selek-tivt til visse virksomheder, som potentielt opnår en fordel af den støtte de modta-ger.Statsstøtte kan alene ydes, hvis den forudgående er anmeldt til og godkendt af Eu-ropa-kommissionen. Kommissionen stiller strenge krav til medlemsstaterne om atbevise, at støtten ikke forvrider konkurrencen unødigt.EU-landene har sat som mål, at støtteniveauet generelt skal nedbringes, og at denstøtte, der ydes, skal ydes mere målrettet og til generelle formål. Målsætningenudspringer af EU's Lissabon-strategi fra 2000, hvis mål er at gøre EU til verdensmest dynamiske og konkurrencedygtige økonomi i 2010. Af Lissabon-strategienfremgår, at medlemsstaterne skal mindske det generelle statsstøtteniveau og satsepå ”horisontale” mål af fællesskabsinteresse som f.eks. beskæftigelse, regionaludvikling, miljø, erhvervsuddannelse eller forskning.Statsstøtten i Danmark udgjorde i 2007 ca. ½ procent af BNP. Det danske støtte-niveau ligger over støtteniveauet i de fleste EU9-lande som Belgien, Italien, Hol-land, Storbritannien og Finland og lidt over niveauet i EU9-landene under ét, menbetydeligt under støtteniveauet i Portugal og Sverige, jf. figur 2.14.

27

Jf. EF-traktatens artikel 87, stk. 1.

46

Figur 2.14: Statsstøtte i EU-landene, 2007Pct. af BNP1,41,21,00,80,60,40,20,0PTSEDEDKESEU9 EU27FRFIIEAUBEITUKNLGRLU

Anm.:Kilde: