Erhvervsudvalget 2008-09

ERU Alm.del Bilag 246

Offentligt

Danmark i Den globale økonomikonkurrenceevneredegørelse 2009

Danmark i den globale økonomiKonkurrenceevneredegørelse 2009Udarbejdet af Økonomi- og Erhvervsministeriet i samarbejde medFinansministeriet, Undervisningsministeriet, Ministeriet for Videnskab,Teknologi og Udvikling samt BeskæftigelsesministerietPublikationen kan bestilles hos:Schultz DistributionHerstedvang 10DK-2620 AlbertslundTelefon: 43 63 23 00E-mail: [email protected]Publikationen kan hentes på www.oem.dk eller www.konkurrenceevne.dkOmslag:Oplag:Pris:ISSN:ISBN:ISBN:Datagraf1.000150,00 inkl. moms1901-7502Trykt udgave 978-87-7862-297-6Elektronisk udgave 978-87-7862-298-3

Redaktionen er afsluttet den4.juni 2009Trykt i Danmark, juni 2009 af: Schultz GrafiskØkonomi- og ErhvervsministerietSlotsholmsgade 10-12DK-1216 København KTelefon: 33 92 33 50E-mail: [email protected]Hjemmeside: www.oem.dk

INDHOLD

Forord.................................................................................................................................................5Sammenfatning..................................................................................................................................71. Velstand........................................................................................................................................312. Klima og miljø..............................................................................................................................433. Sammenhængskraft.....................................................................................................................594. Effektivt arbejdsudbud................................................................................................................715. Fleksibelt arbejdsmarked............................................................................................................836. Folkeskolen...................................................................................................................................957. Ungdomsuddannelser................................................................................................................1118. Videregående uddannelser.......................................................................................................1279. Offentlig forskning og universiteter.........................................................................................14510. Virksomhedernes forskning, udvikling og innovation.........................................................15711. Konkurrence.............................................................................................................................16912. Åbenhed over for omverdenen................................................................................................18513. Iværksættere.............................................................................................................................20314. Velfungerende finansielle markeder......................................................................................21515. Effektiv offentlig service og regulering..................................................................................22916. Sund samfundsøkonomi..........................................................................................................243Appendiks 1 – Målemetode...........................................................................................................255Appendiks 2 – Nye initiativer........................................................................................................261Appendiks 3 – Status for regeringens mål...................................................................................279

3

FORORD

ForordDen finansielle krise har siden efteråret satsit alvorlige præg på verdensøkonomien.Aktiviteten og samhandlen falder verdenover, og ledigheden stiger.Vores velstand er baseret på et tæt samspilmed andre lande i form af handel, investe-ringer og samarbejde på tværs af landegræn-ser. Når den globale økonomi går i bakgear,og der opstår uro på de finansielle markeder,kan det ikke undgå at lægge en dæmper pådansk økonomi.Danmark har et bedre udgangspunkt end såmange andre lande. Der er ført en ansvarligøkonomisk politik, hvor vi bevidst har spa-ret op i de gode år og opbygget et manøvre-rum, der i den aktuelle krise kan bruges til atskabe fornyet tillid og tro på fremtiden.Regeringen har allerede sat ind med en ræk-ke initiativer, der afbøder konsekvenserne afden finansielle uro og tilbageslaget. Bank-pakken bidrager til større finansiel stabilitet,og kreditpakken medvirker til, at virksom-heder og borgere kan låne penge til sundeprojekter.Vi har givet aktiviteten et skub ved at frem-rykke offentlige investeringer i grøn trans-port og i kommunerne samt øget erhvervsli-vets likviditet ved at forlænge kredittidernefor moms og a-skat.Vi har herudover åbnet for muligheden forat hæve opsparede midler på SP-ordningen,og der er etableret en renoveringspulje tilboliger. Desuden kommer der massive skat-telettelser i 2010 og 2011, mens finansierin-gen ruller ind over en længere årrække. Detstimulerer efterspørgslen bredt i dansk øko-nomi.Ingen ved, hvor længe den økonomiske kri-se vil kaste sin skygge over dansk økonomi.Regeringen følger fortsat situationen nøje ogovervejer løbende, om der er behov for nyetiltag.

En ansvarlig håndtering af den økonomiskekrise indebærer, at vi bevarer fokus påDanmarks konkurrencekraft til gavn forfremtidig vækst og velstand.Reformer kan være med til at bane vejen forstørre dynamik, kreativitet og drivkraft. Detkan både få Danmark sikkert gennem krisen,og sørge for, at dansk økonomi er bedst mu-ligt rustet, når det atter går op ad på de glo-bale markeder.Med Globaliseringsstrategien fra 2006 erder sat fokus på områder med afgørendebetydning for dansk økonomis konkurrence-kraft, herunder uddannelse, forskning ogudvikling og innovation. En række reformerfølger op på bestræbelserne på at fremtids-sikre Danmark og skaber bedre rammer forvækst og fornyelse overalt i samfundet.Med skattereformen i 2009 har vi taget håndom en række af de udfordringer, som detdanske samfund står overfor. Vi sikrer størrevirkelyst og velstand samtidig med, at re-formen styrker grundlaget for finansiering afvelfærden på sigt. Samtidigt bliver det dyre-re at forbruge og producere varer, som er tilskade for miljø og klima.Med Konkurrenceevneredegørelse 2009 erdet fjerde gang, at regeringen gør status overDanmarks konkurrencekraft. Redegørelsenindeholder en vurdering af Danmarks præ-station og rammevilkår på de områder, derer af afgørende betydning for fremtidensvelstand og sammenhængskraft.Redegørelsen viser, at Danmark på en rækkeområder er på rette spor. På andre områderer der behov for, at vi forstærker indsatsen.

Regeringen

5

SAMMENFATNING

Danmark i den globale økonomiDanmarks konkurrencekraftKort om den seneste udviklingInitiativerHøj velstandEt bæredygtigt klima og miljøStærk sammenhængskraftEffektivt arbejdsudbudFleksibelt arbejdsmarkedVerdens bedste folkeskoleUngdomsuddannelse til alleFlere højtuddannedeStyrket offentlig forskningVirksomhedernes innovationStærkere konkurrenceÅbenhed over for omverdenenFlere vækstiværksættereVelfungerende finansielle markederEffektiv offentlig serviceSund samfundsøkonomi

910111215161718192021222324252627282930

1.SAMMENFATNING

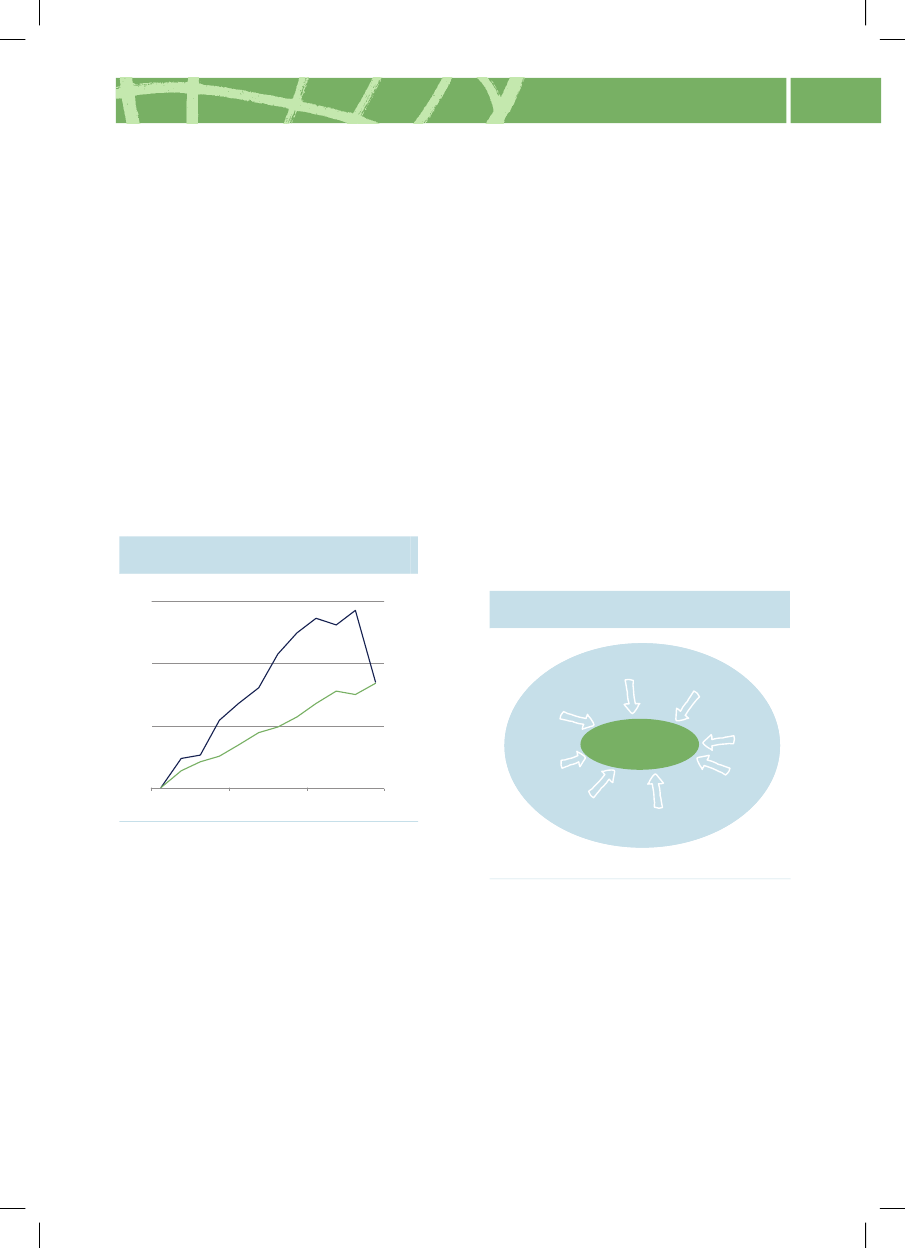

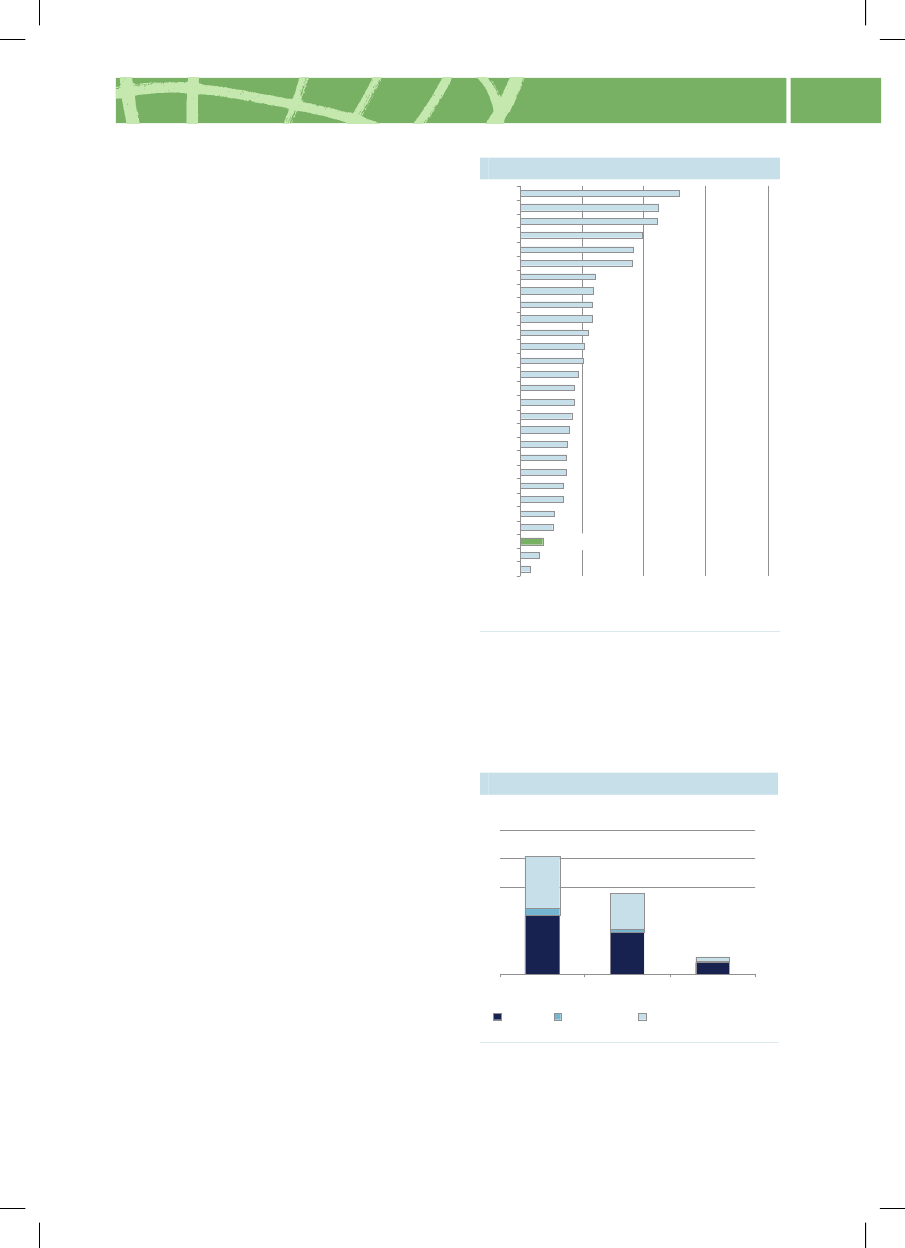

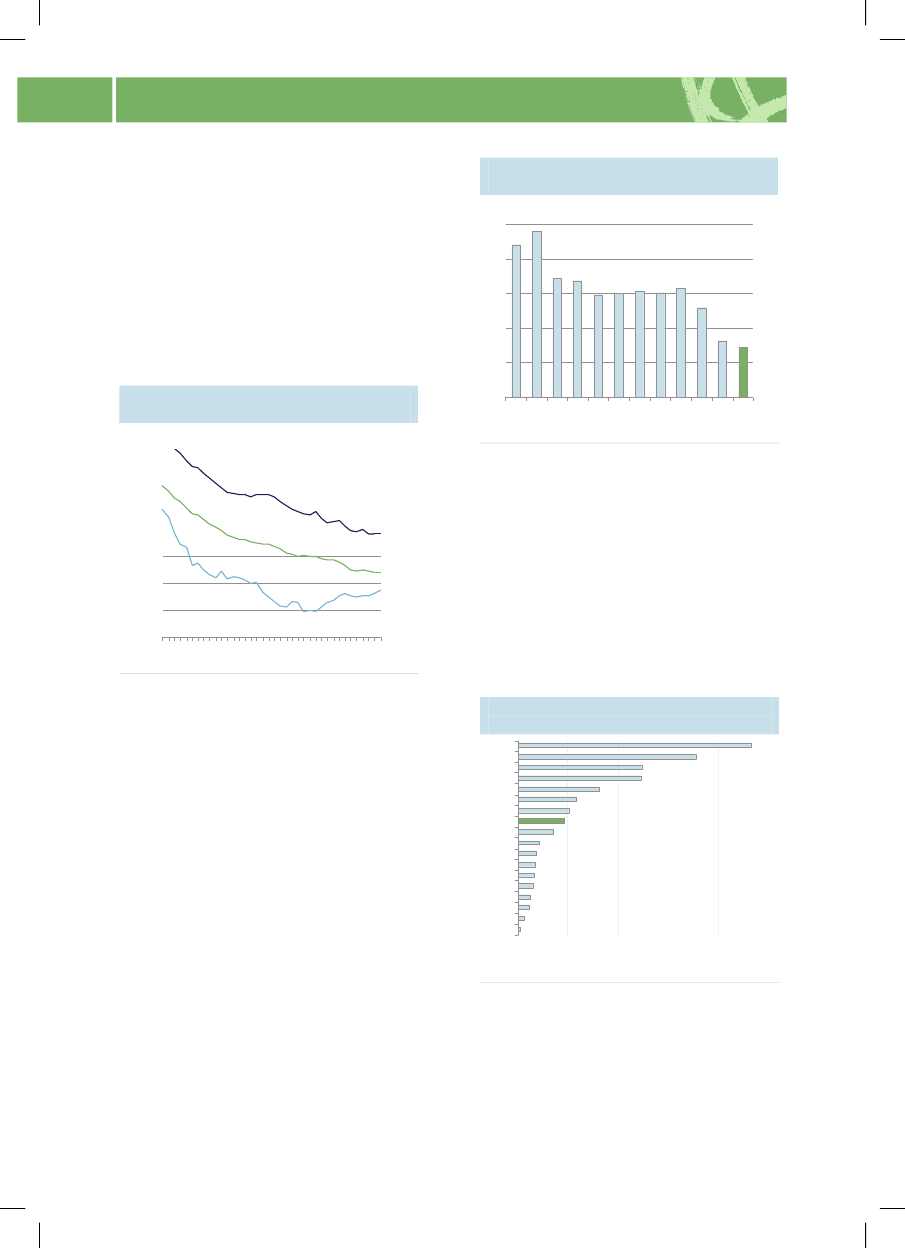

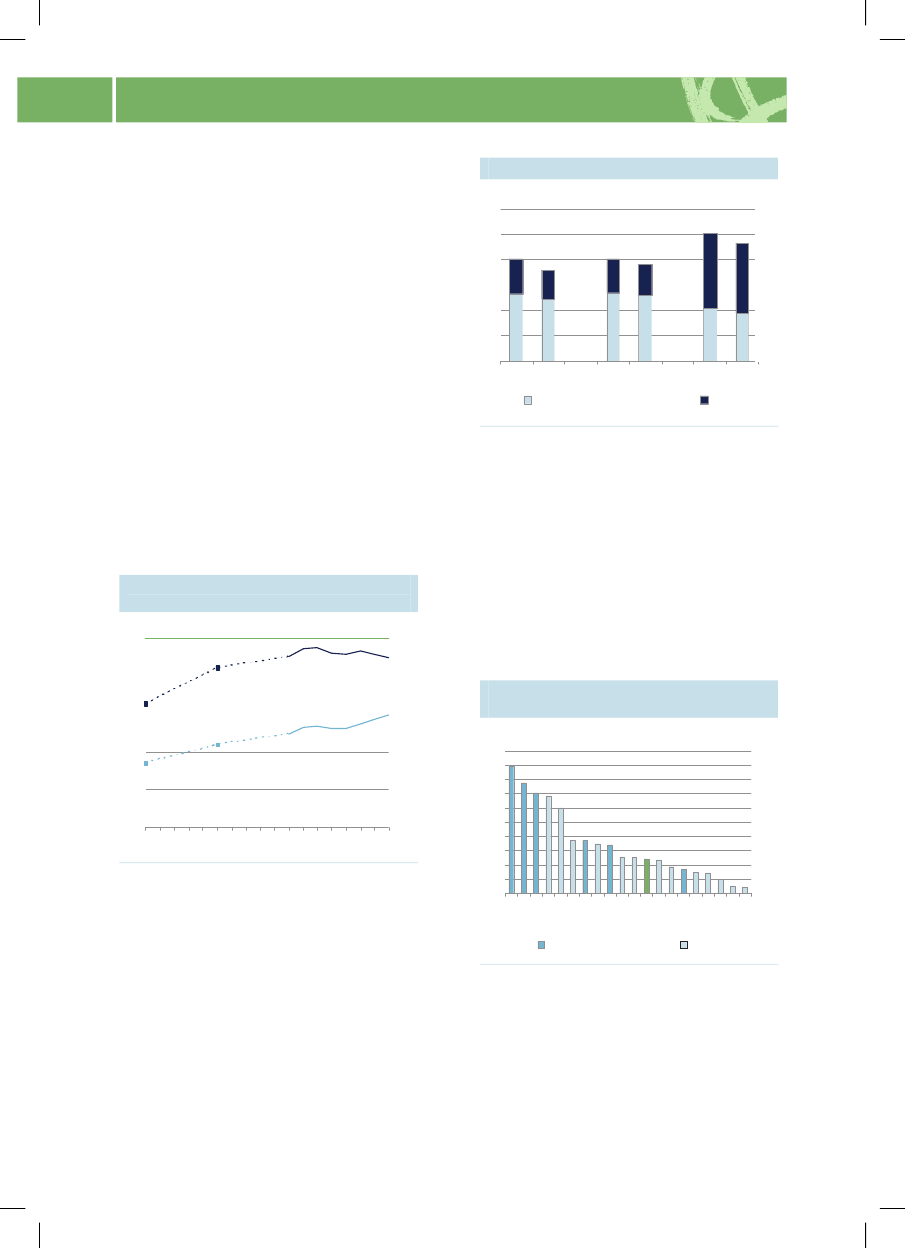

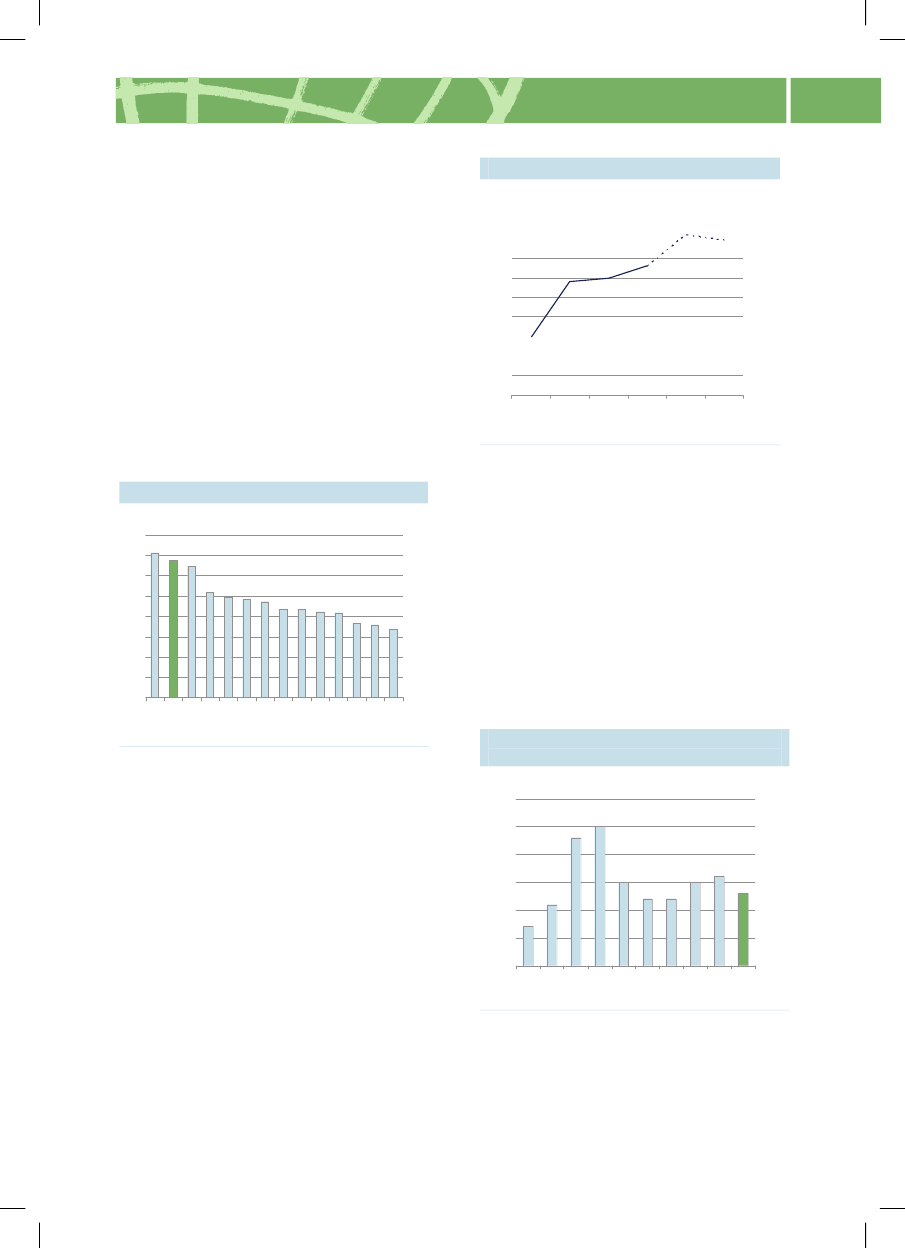

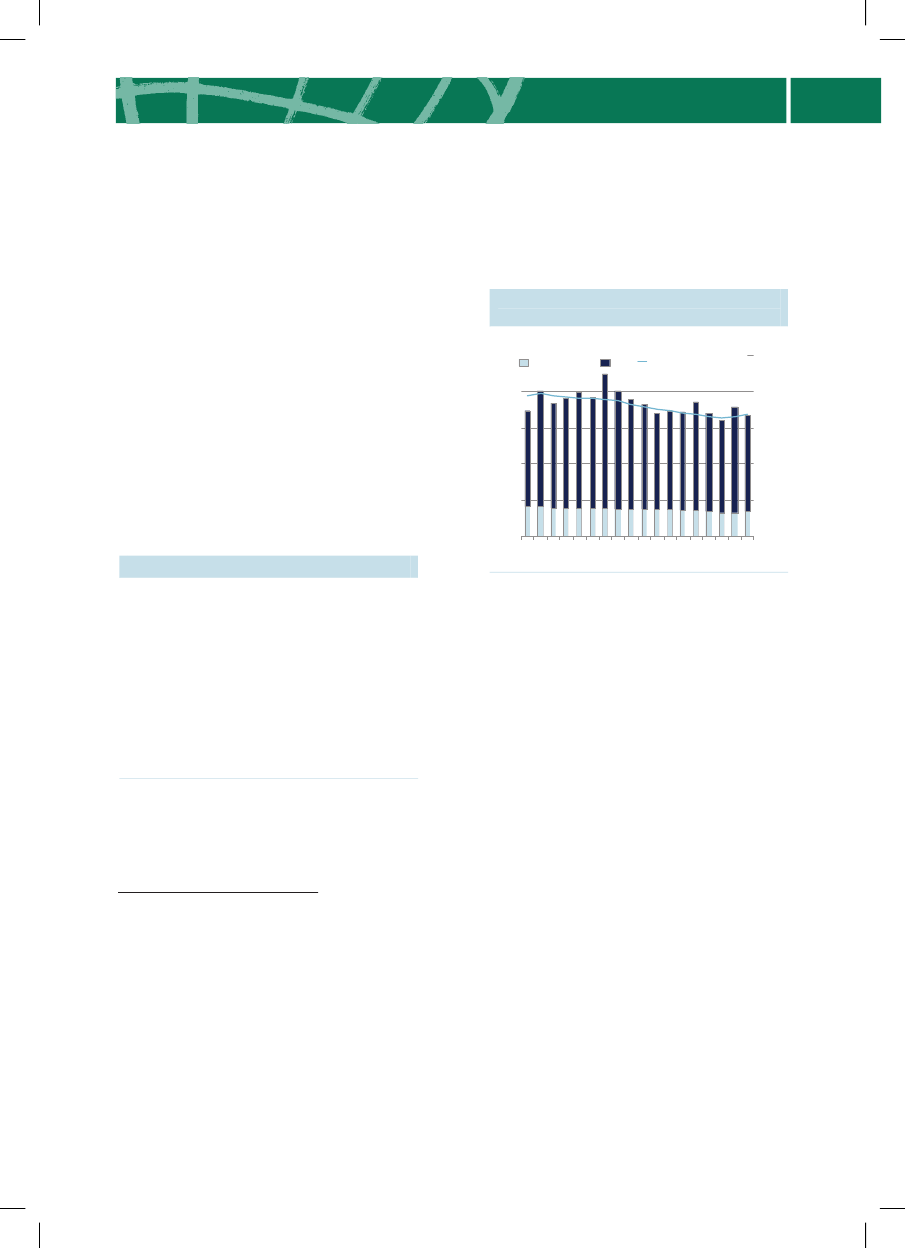

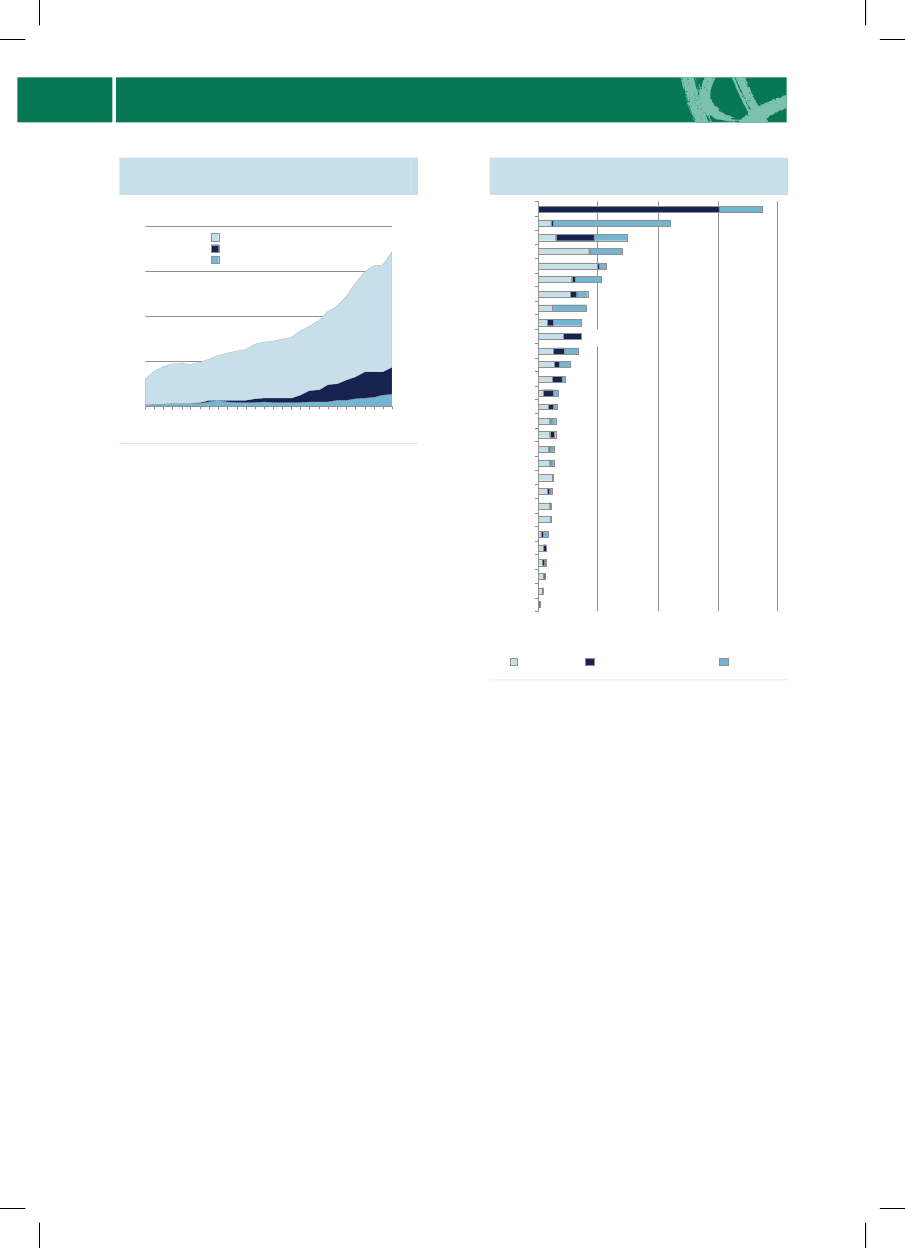

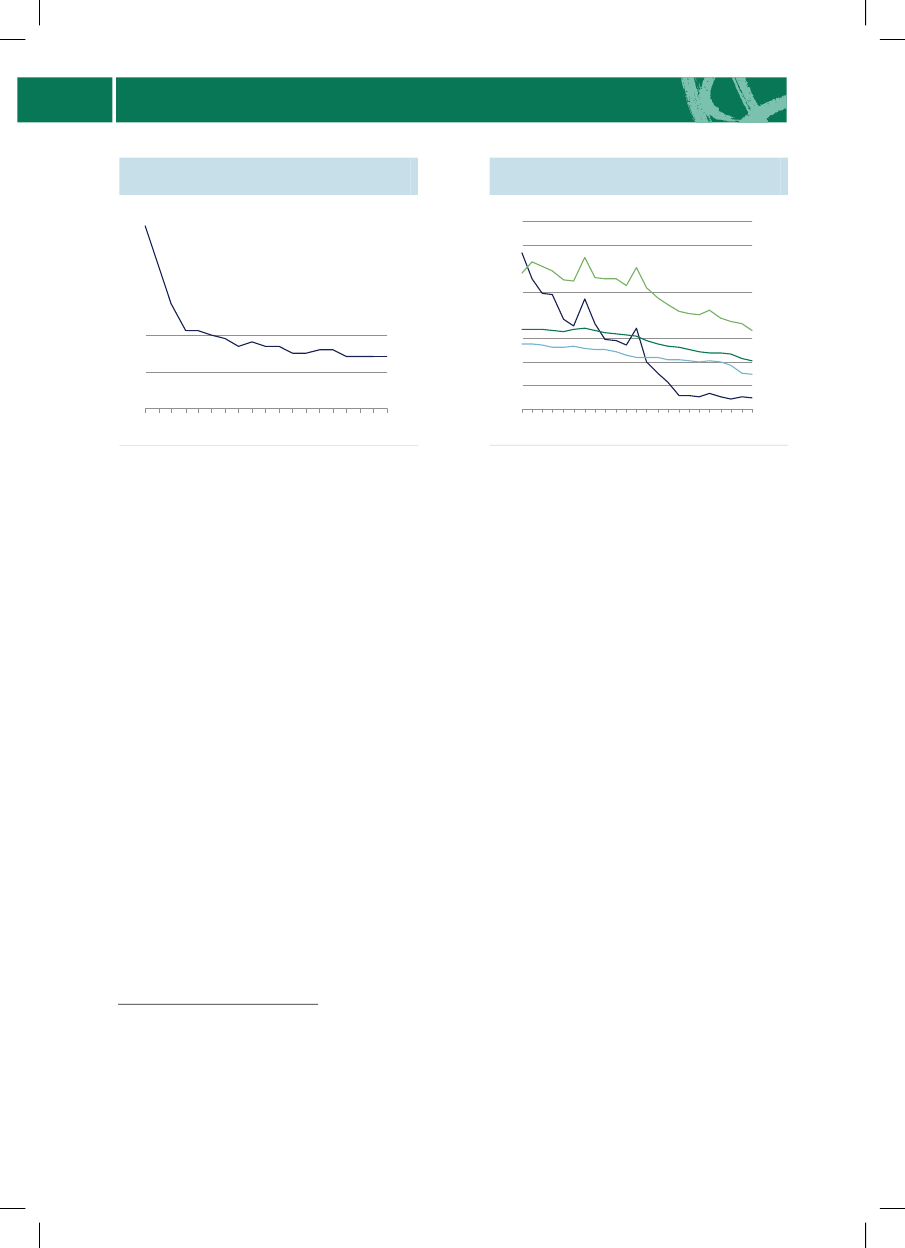

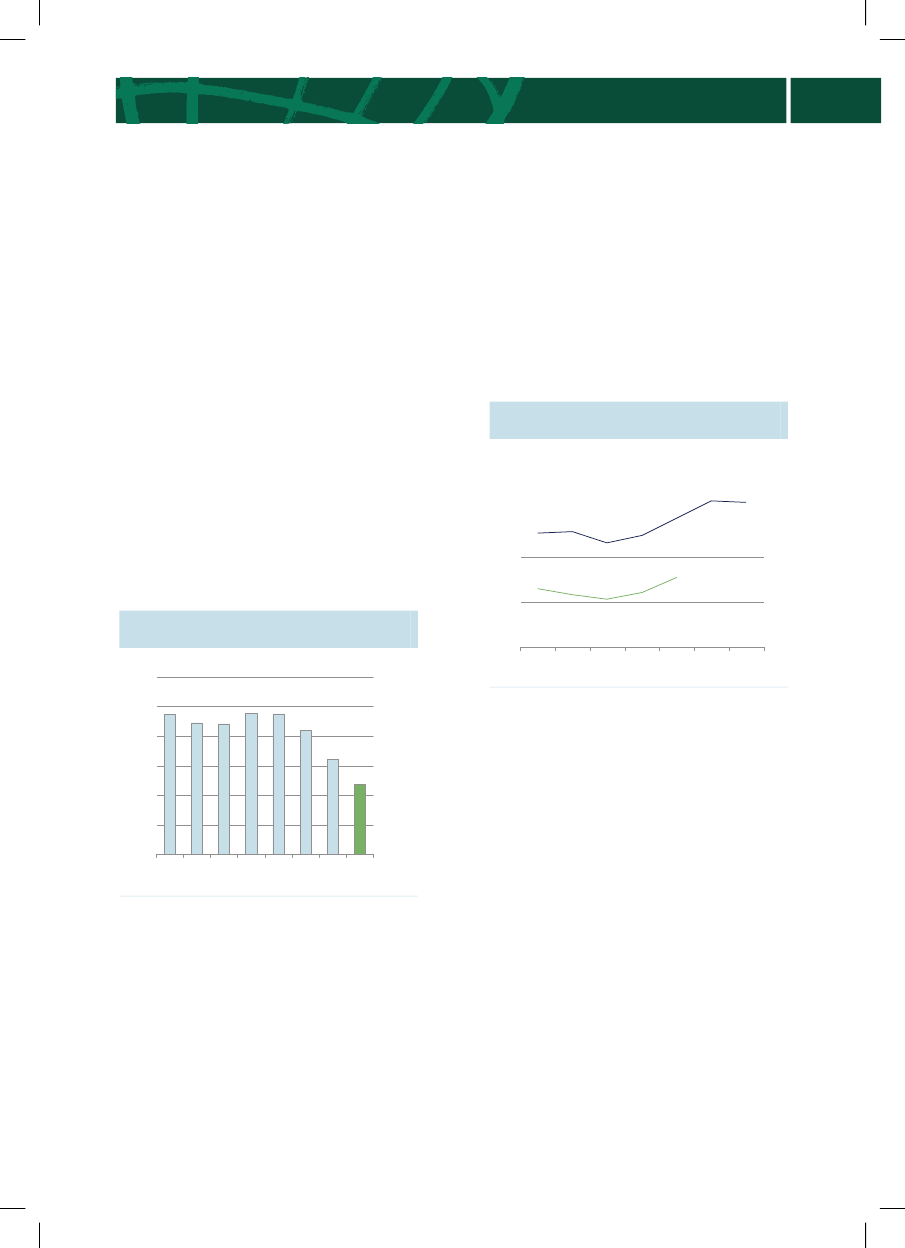

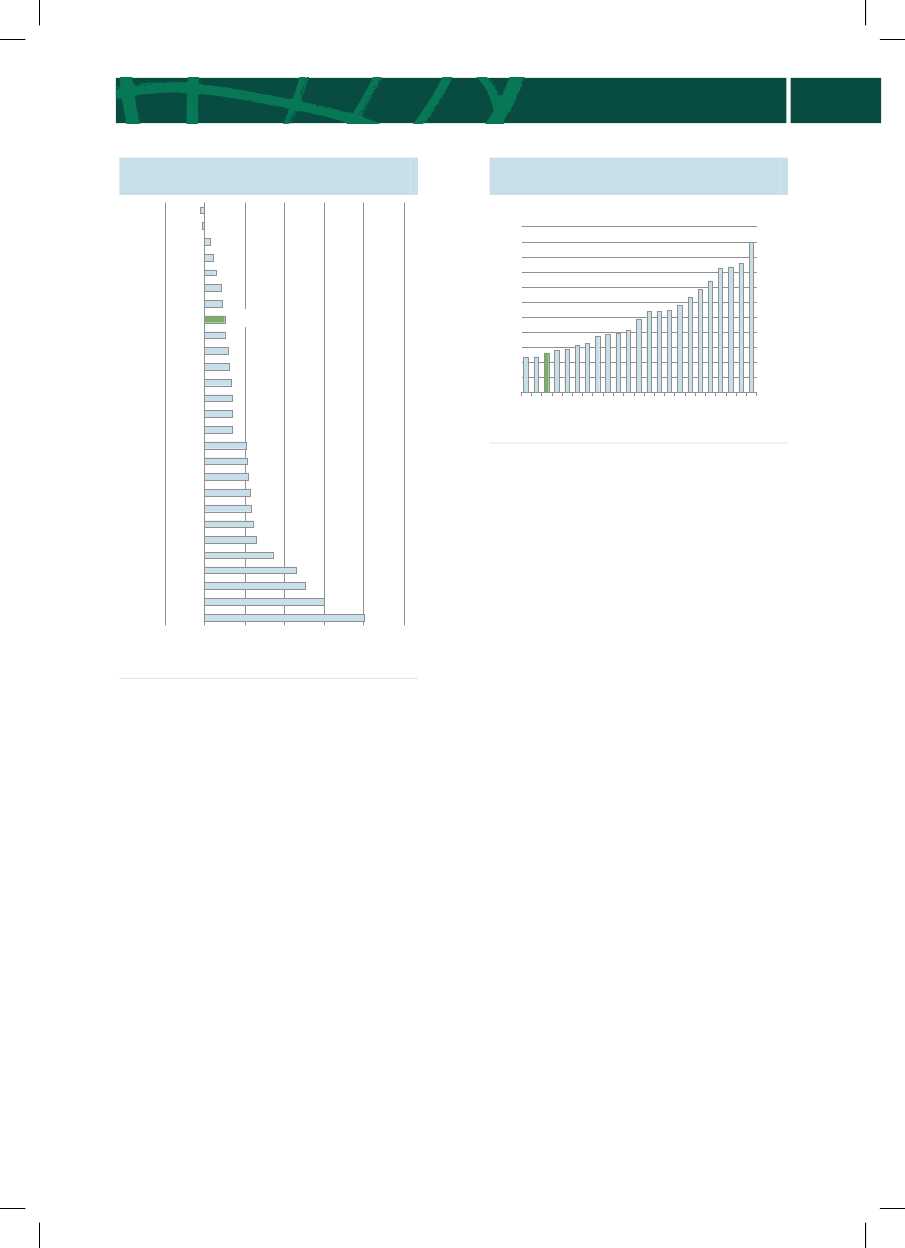

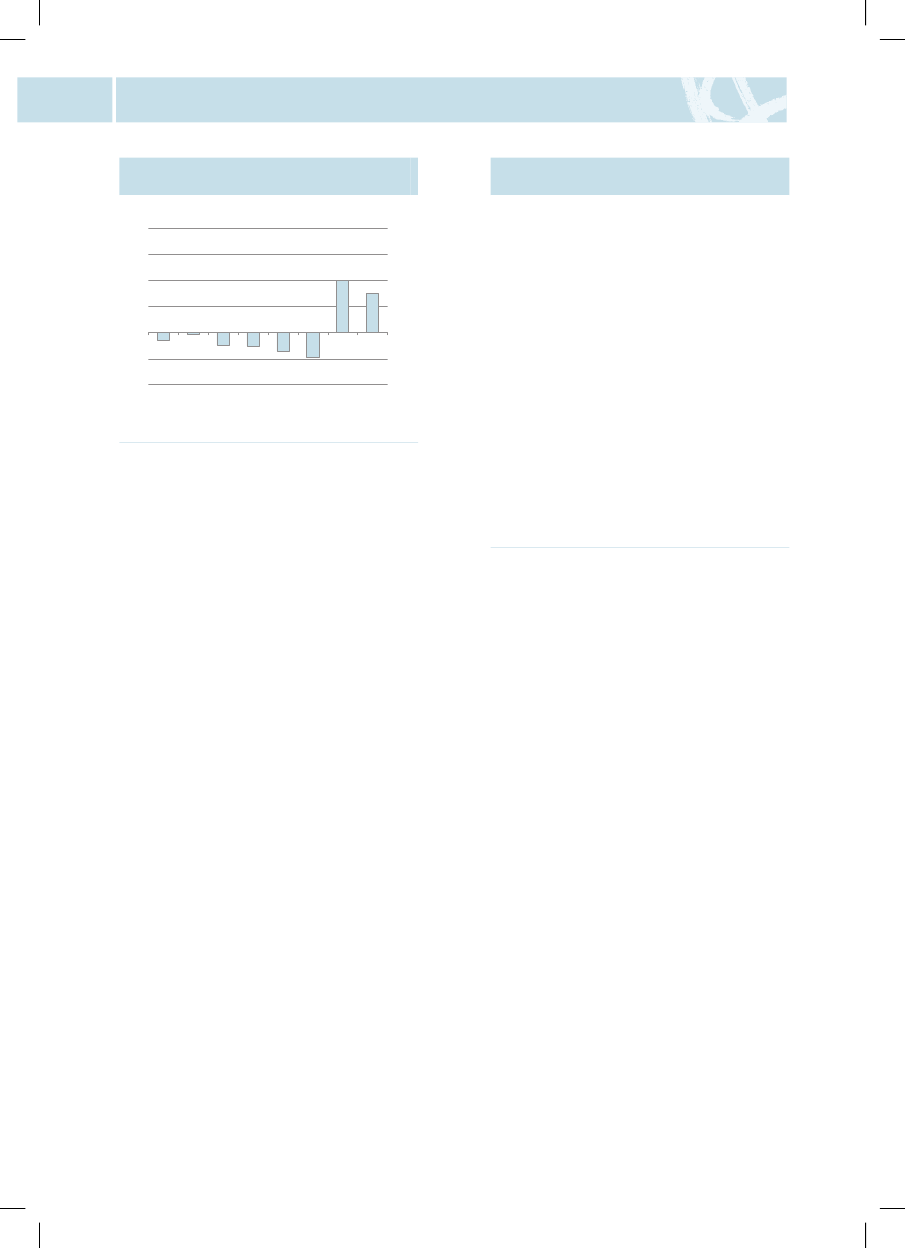

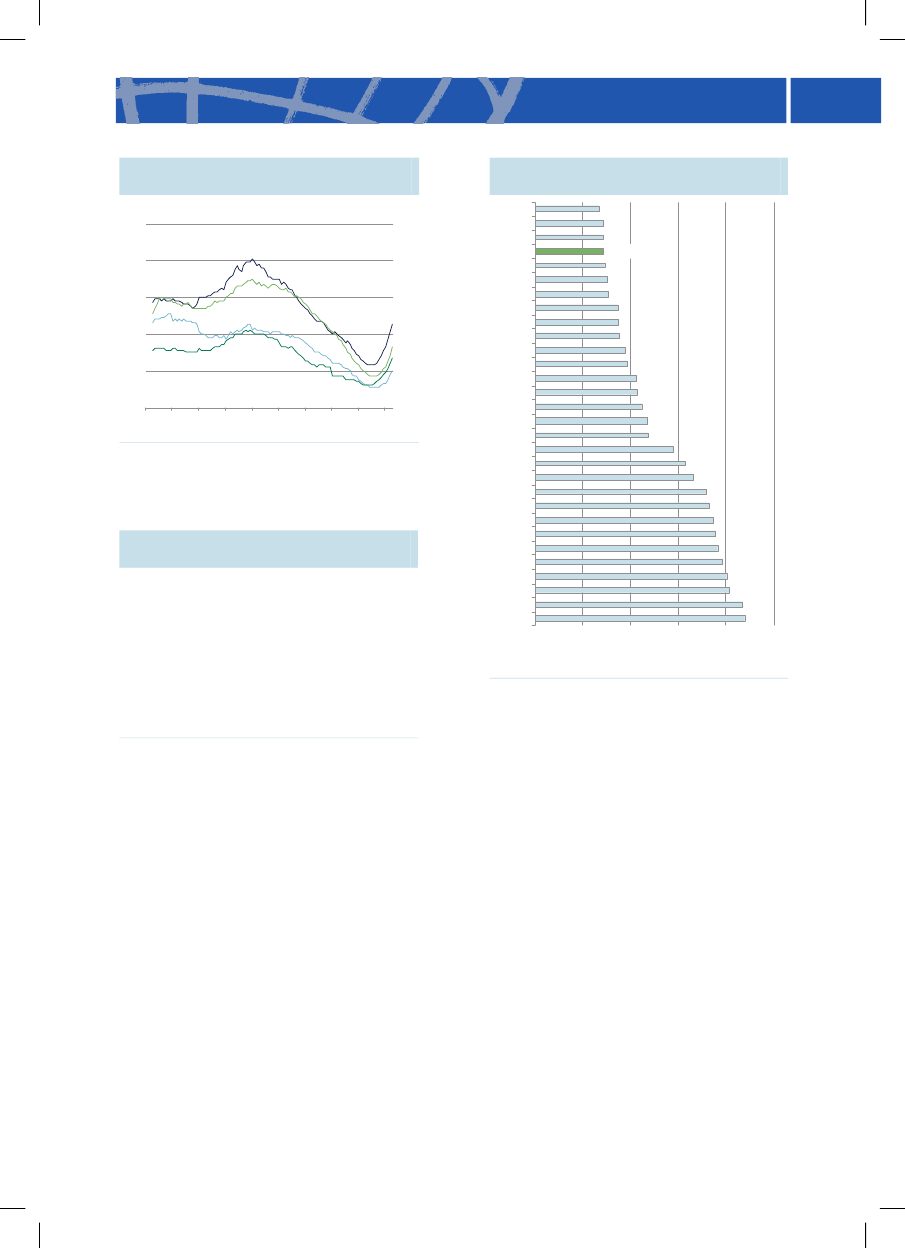

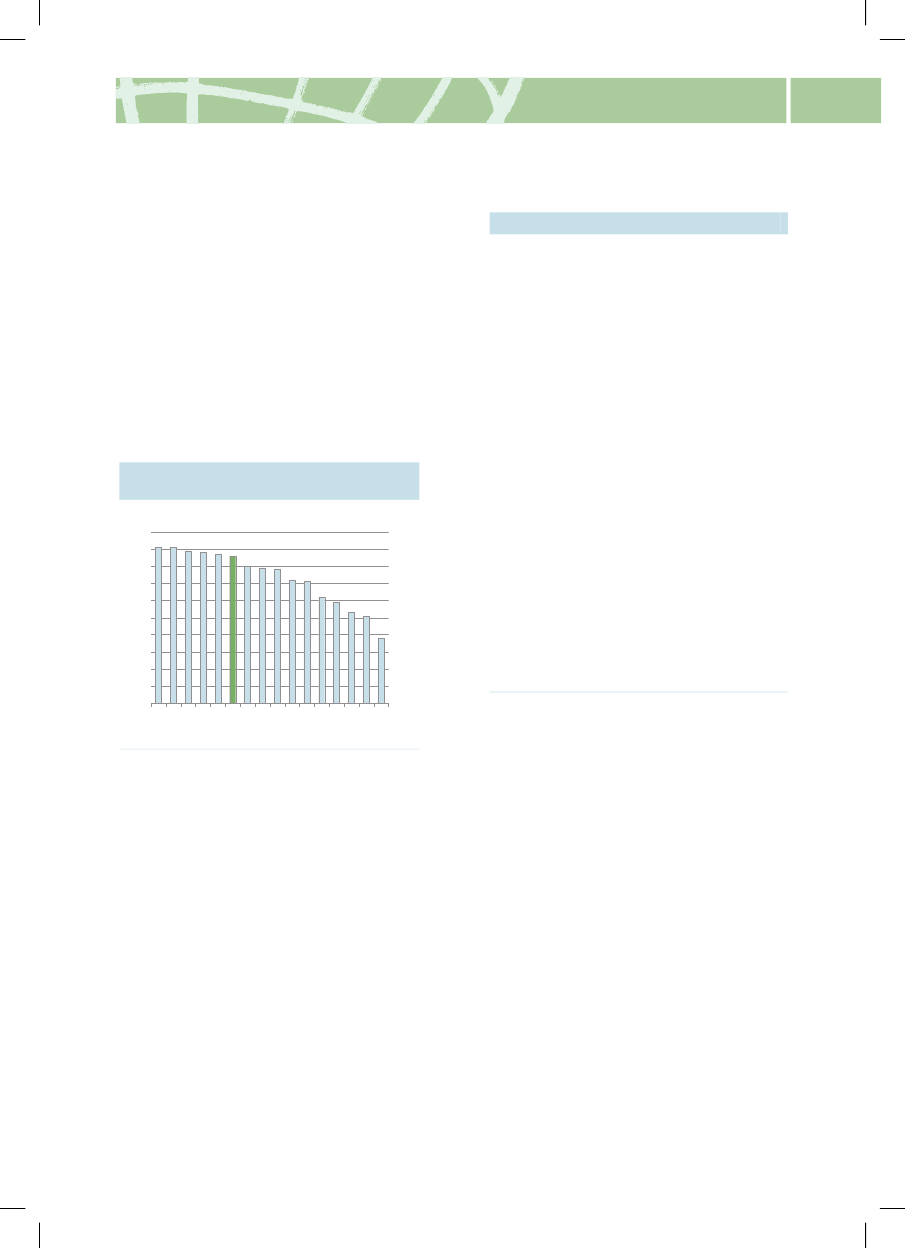

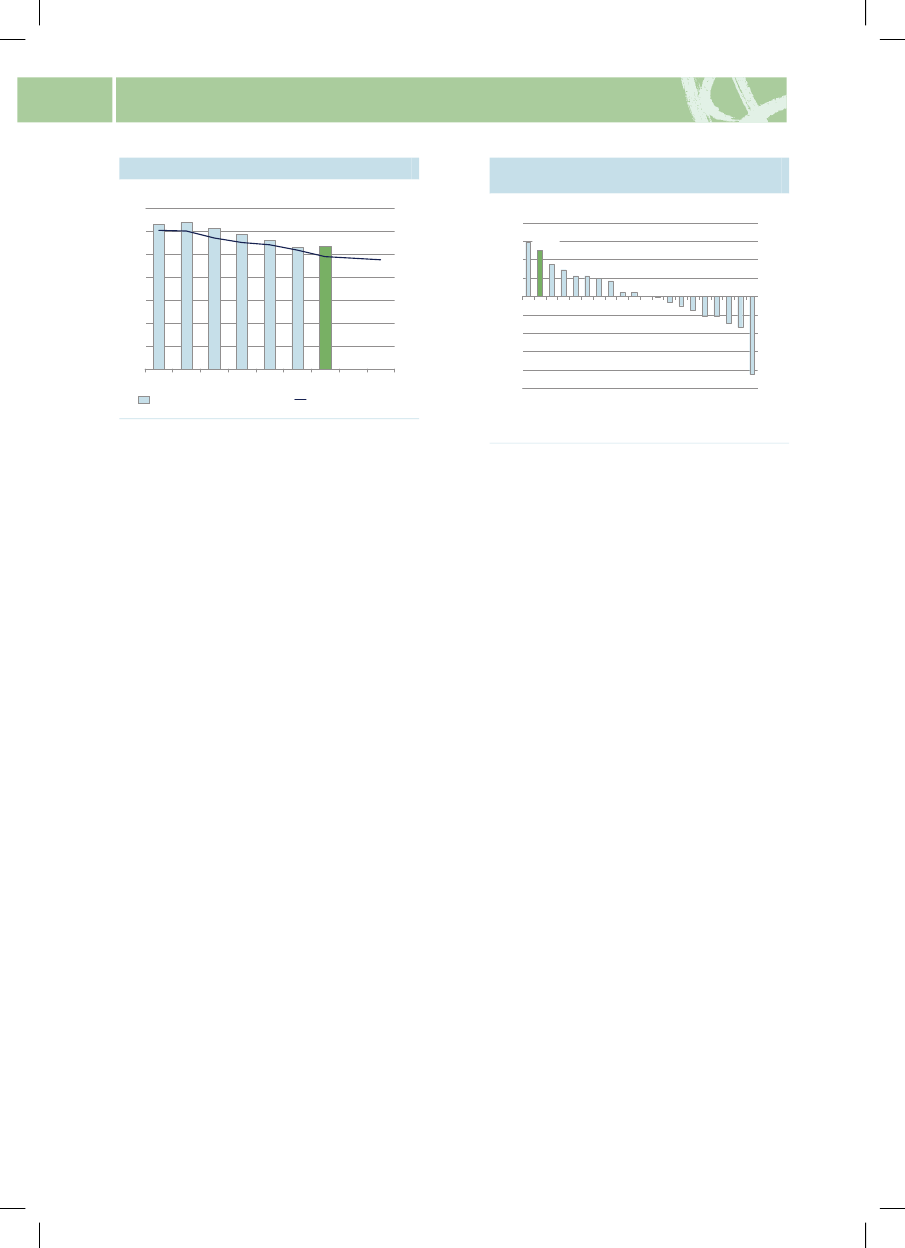

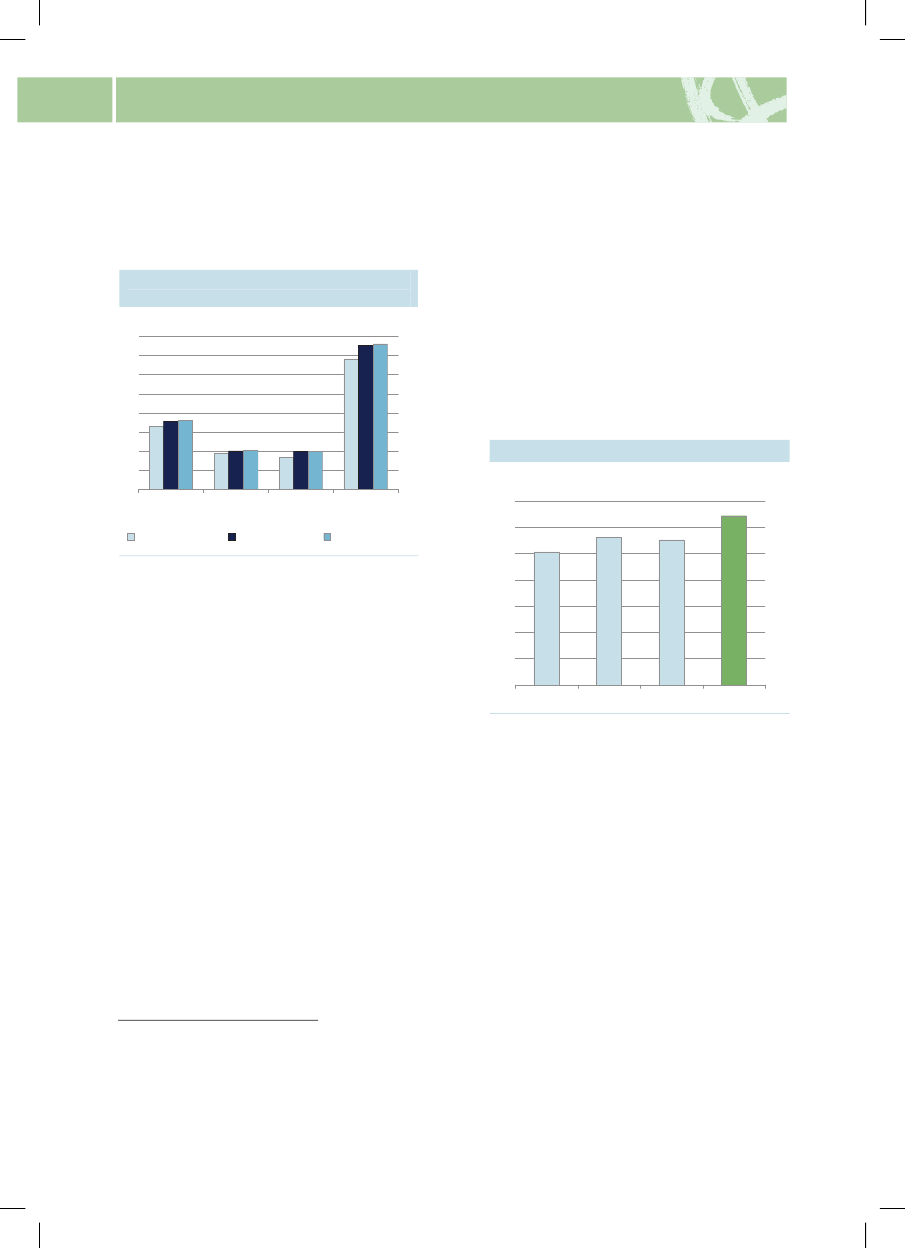

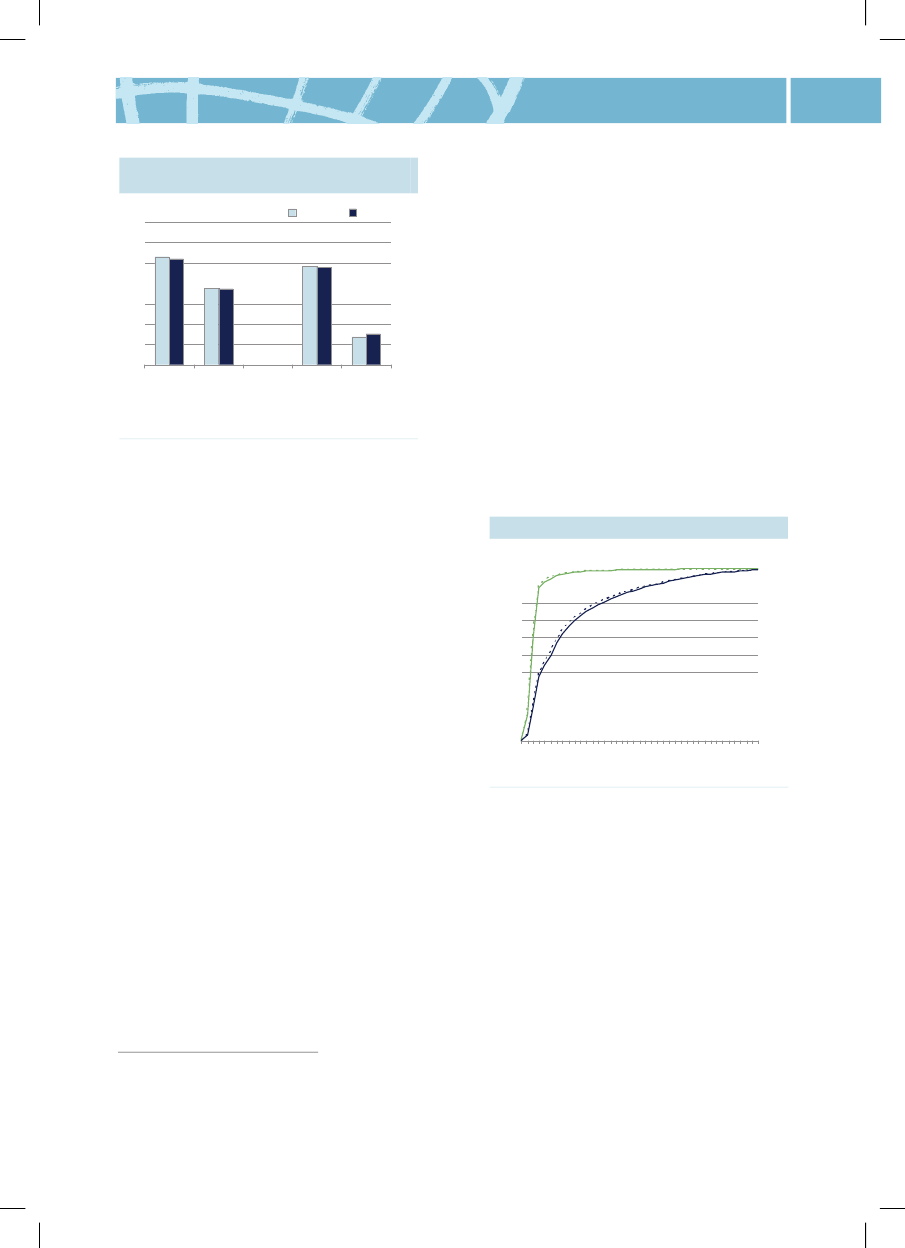

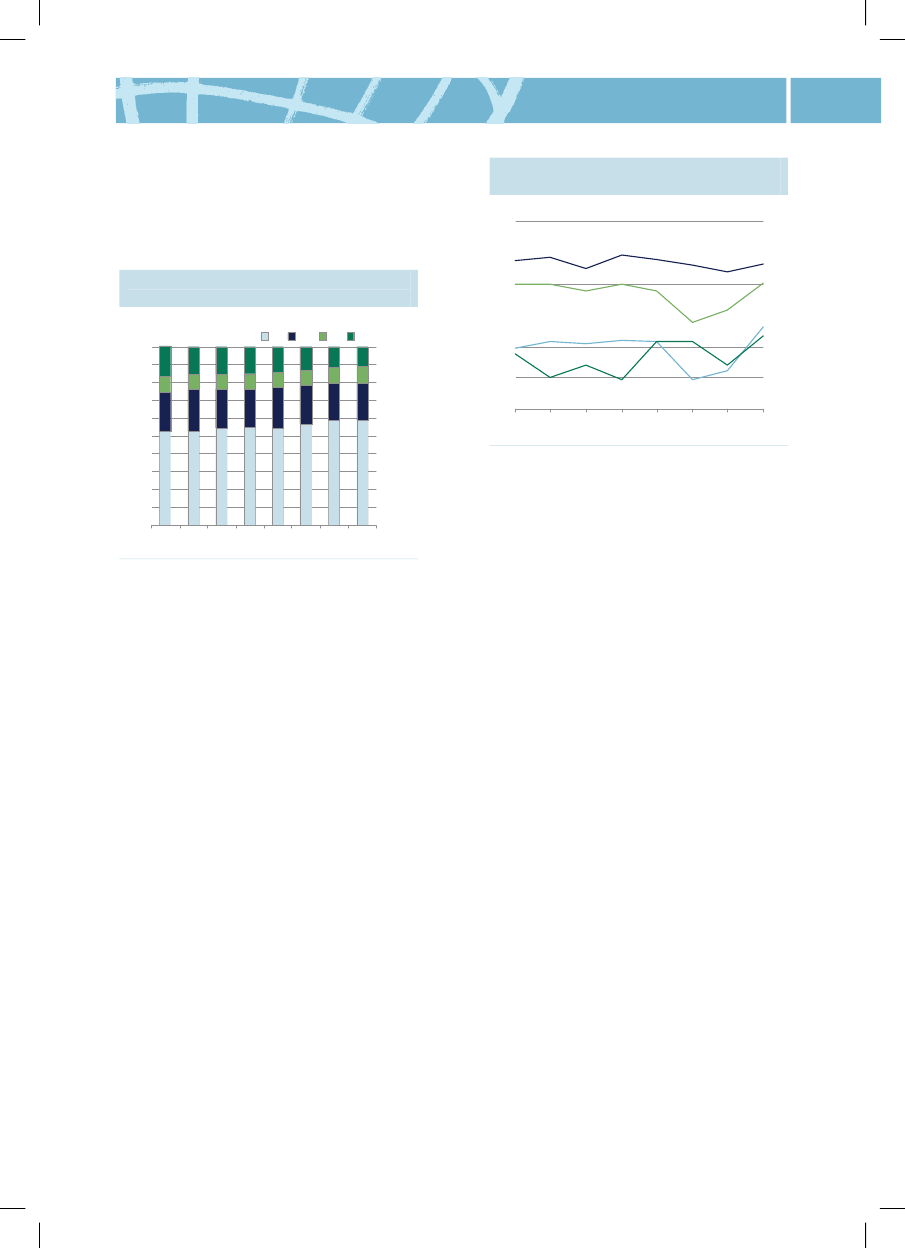

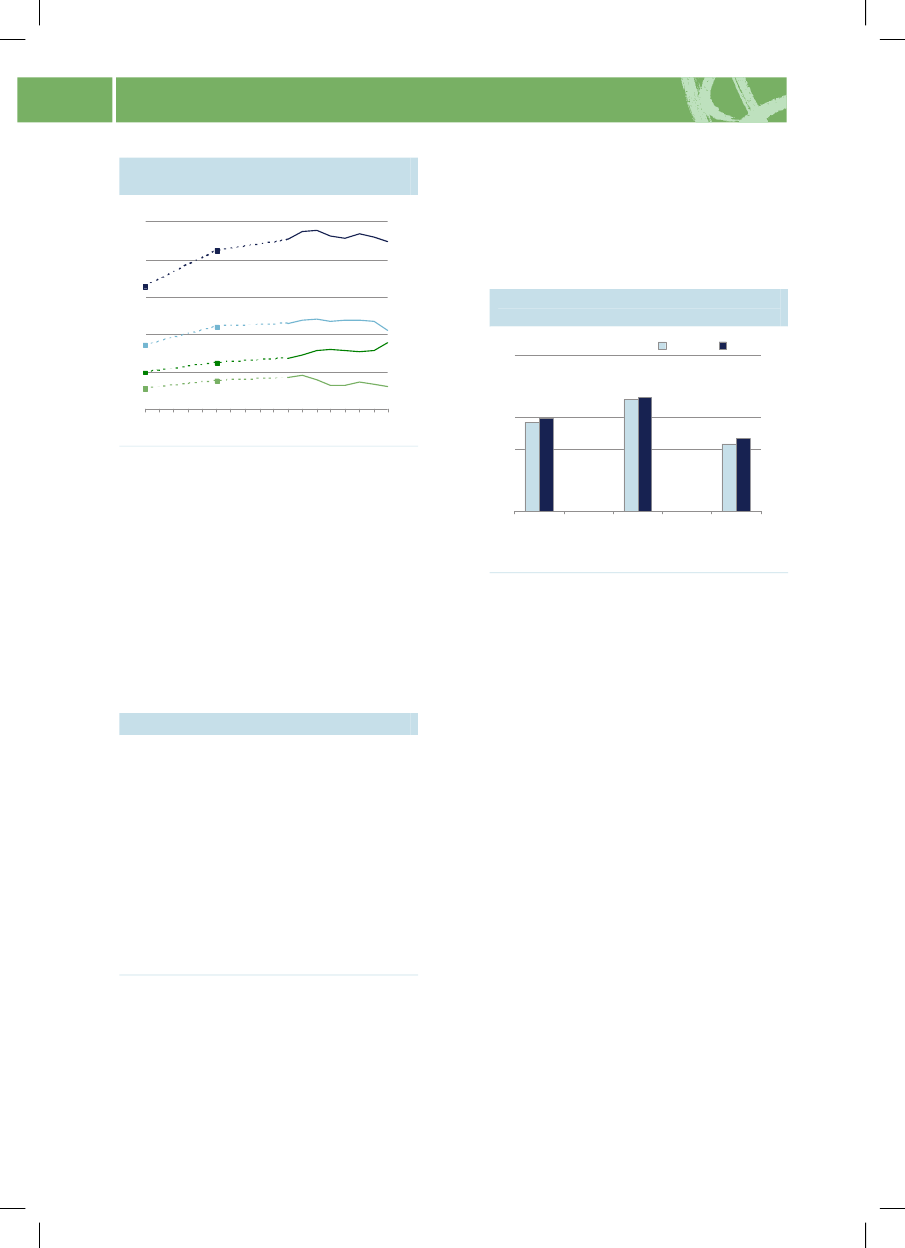

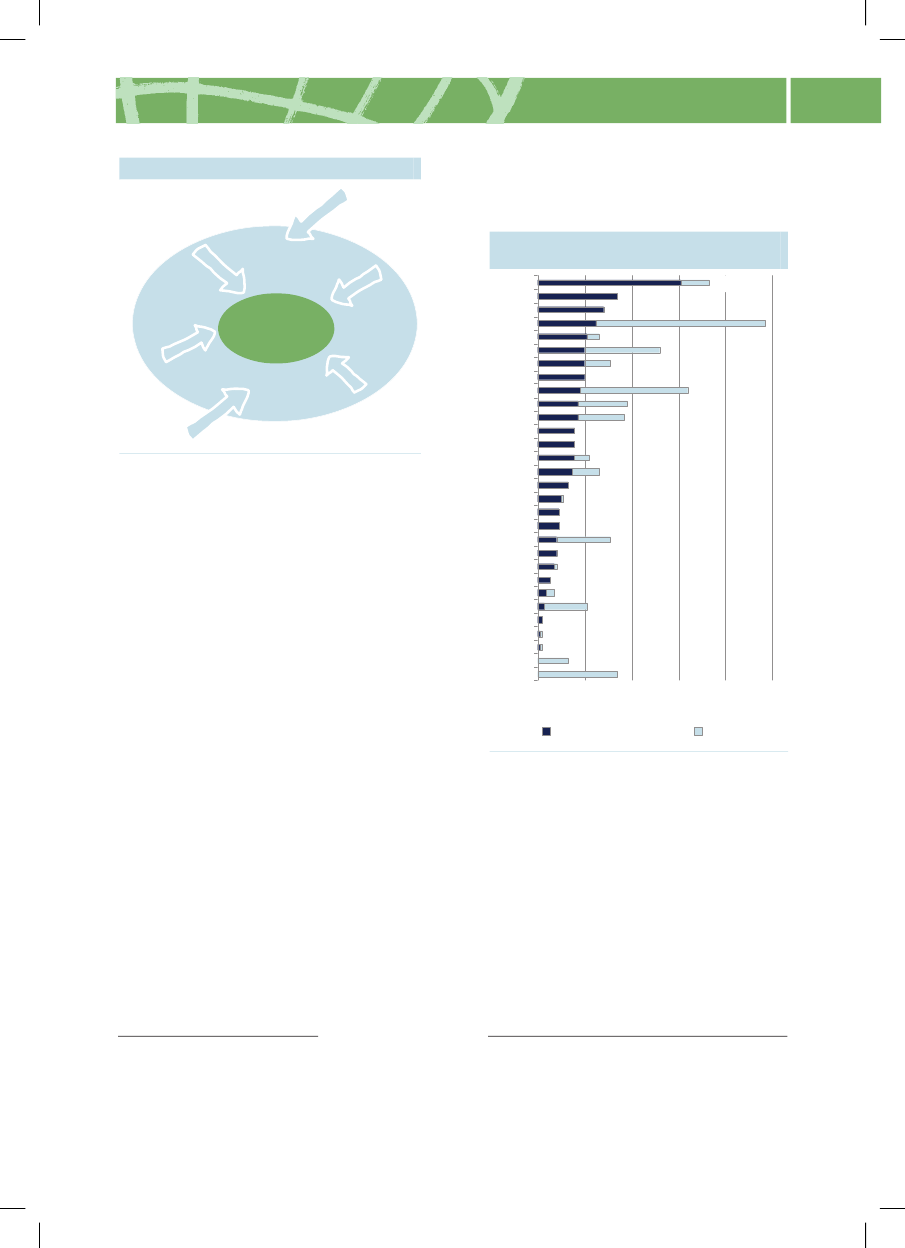

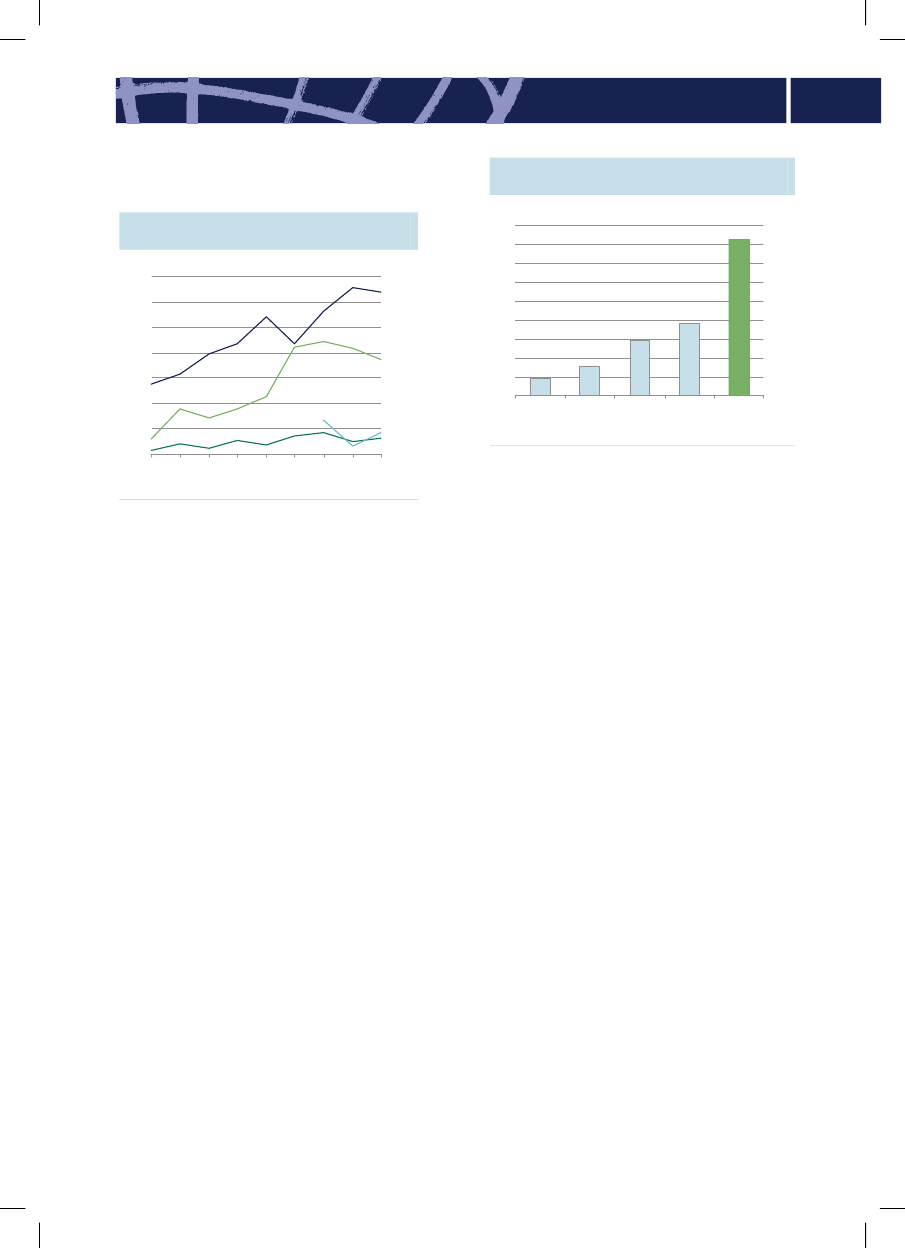

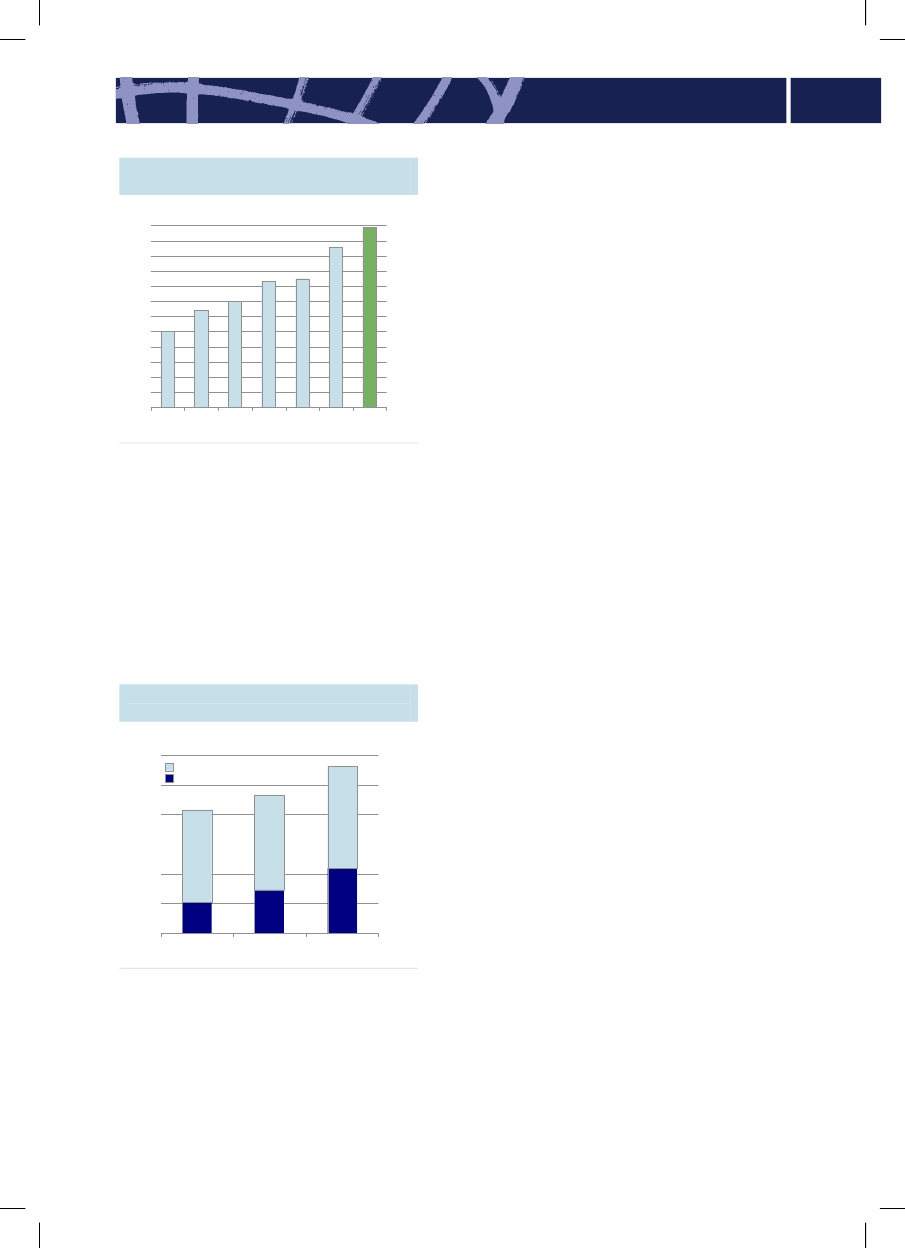

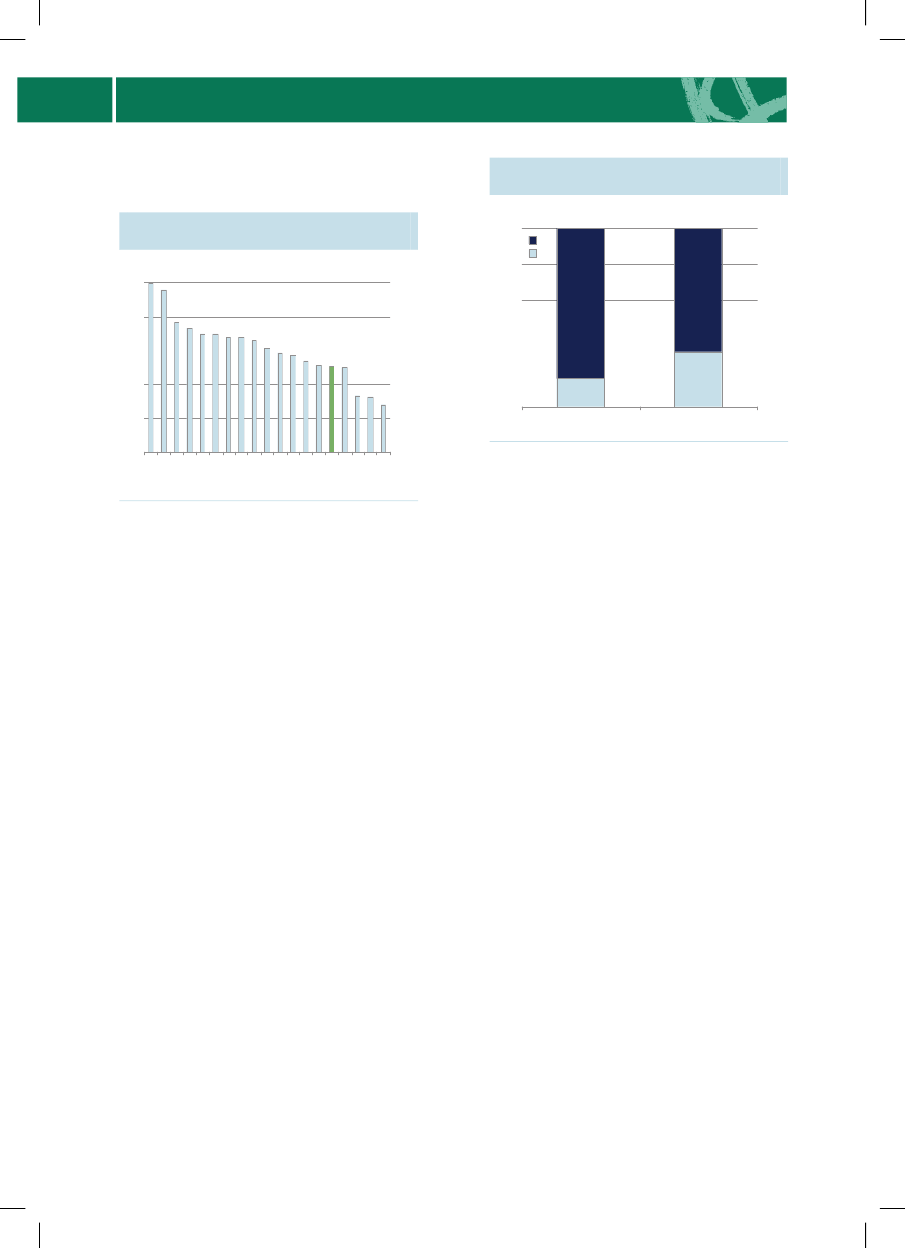

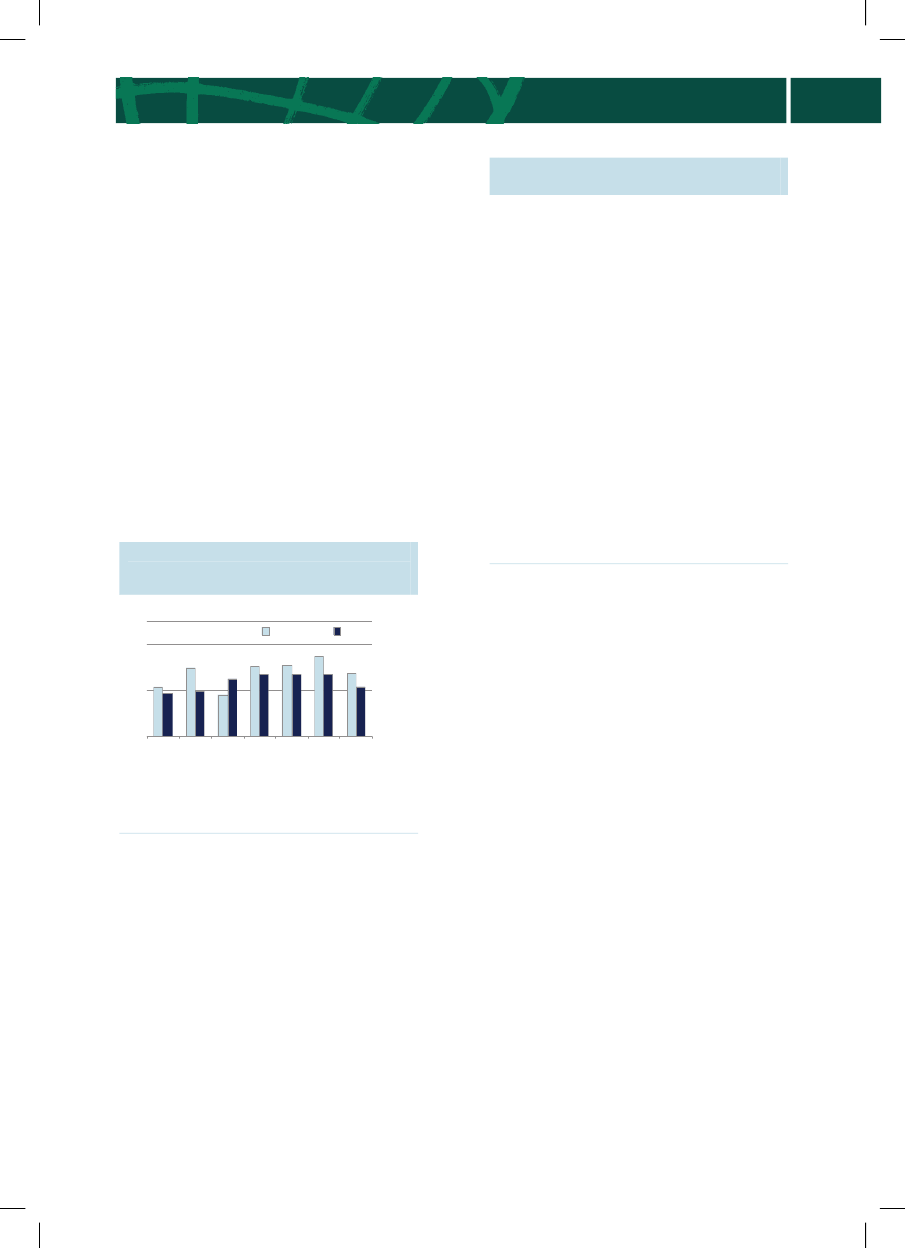

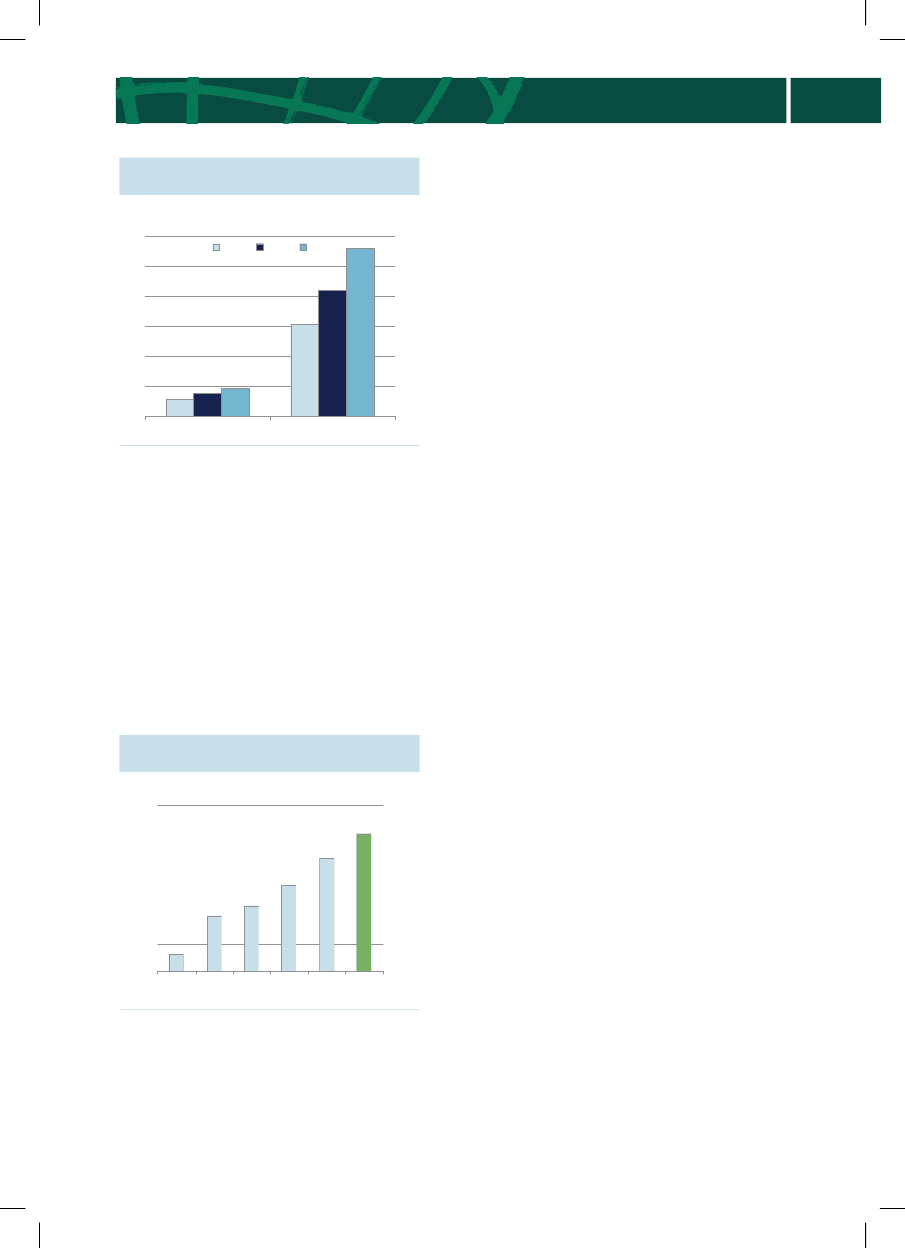

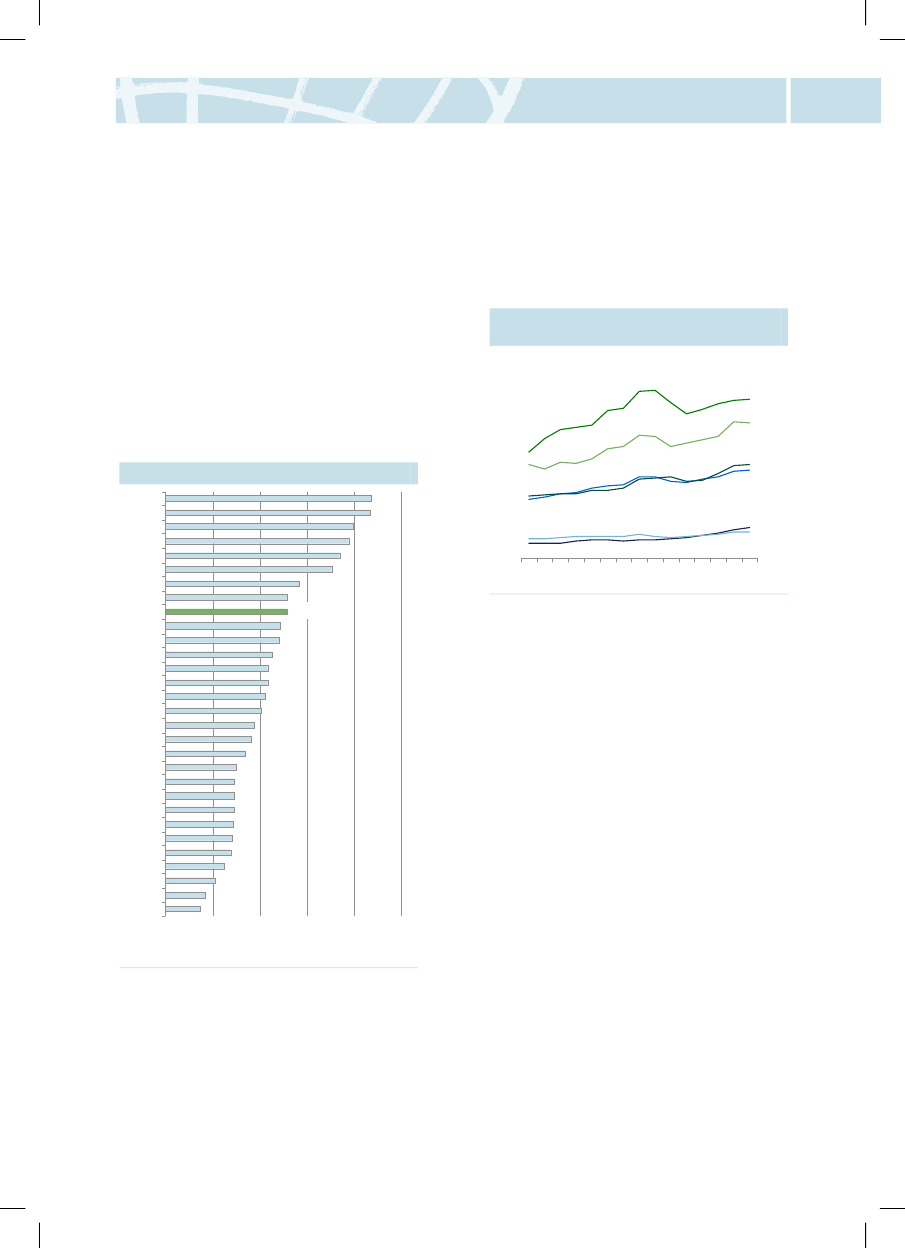

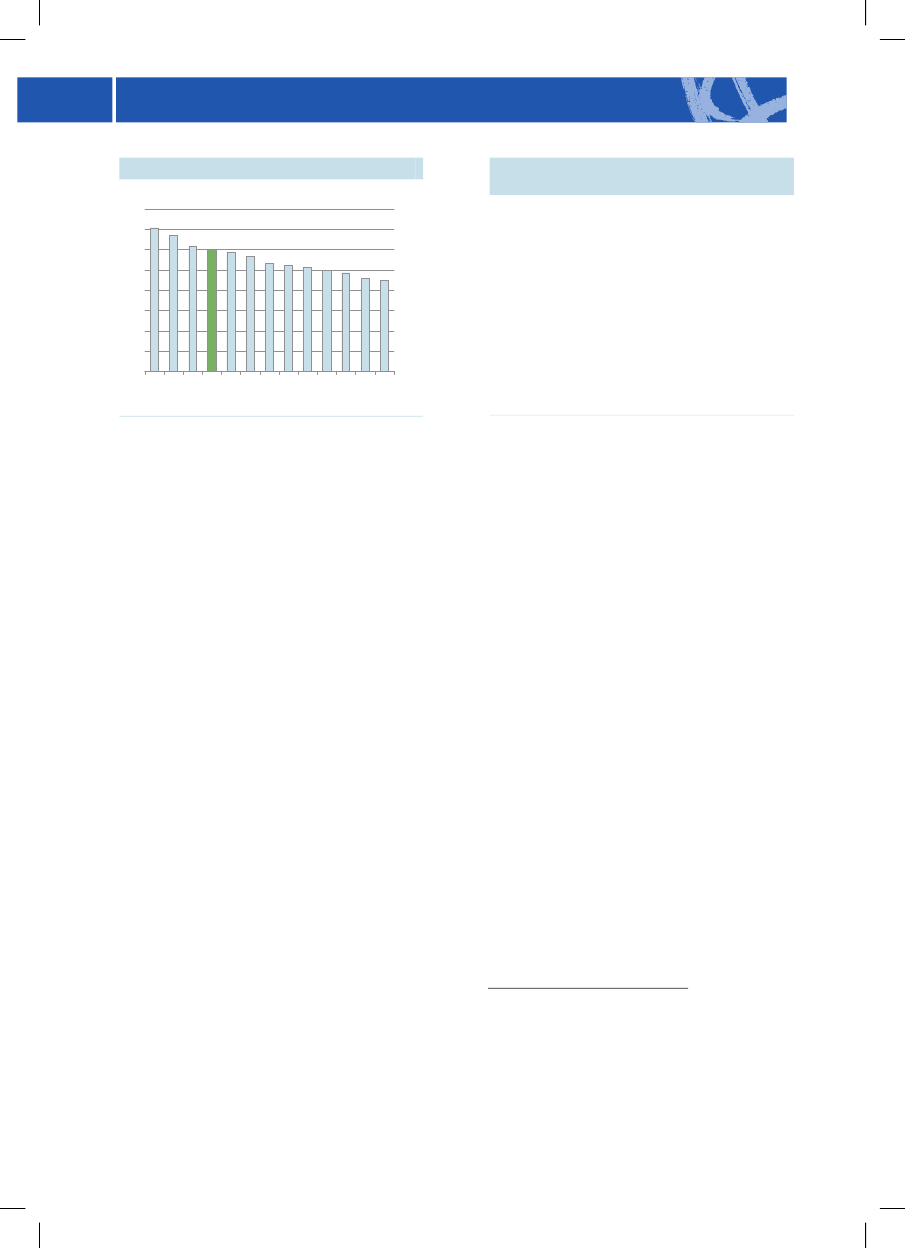

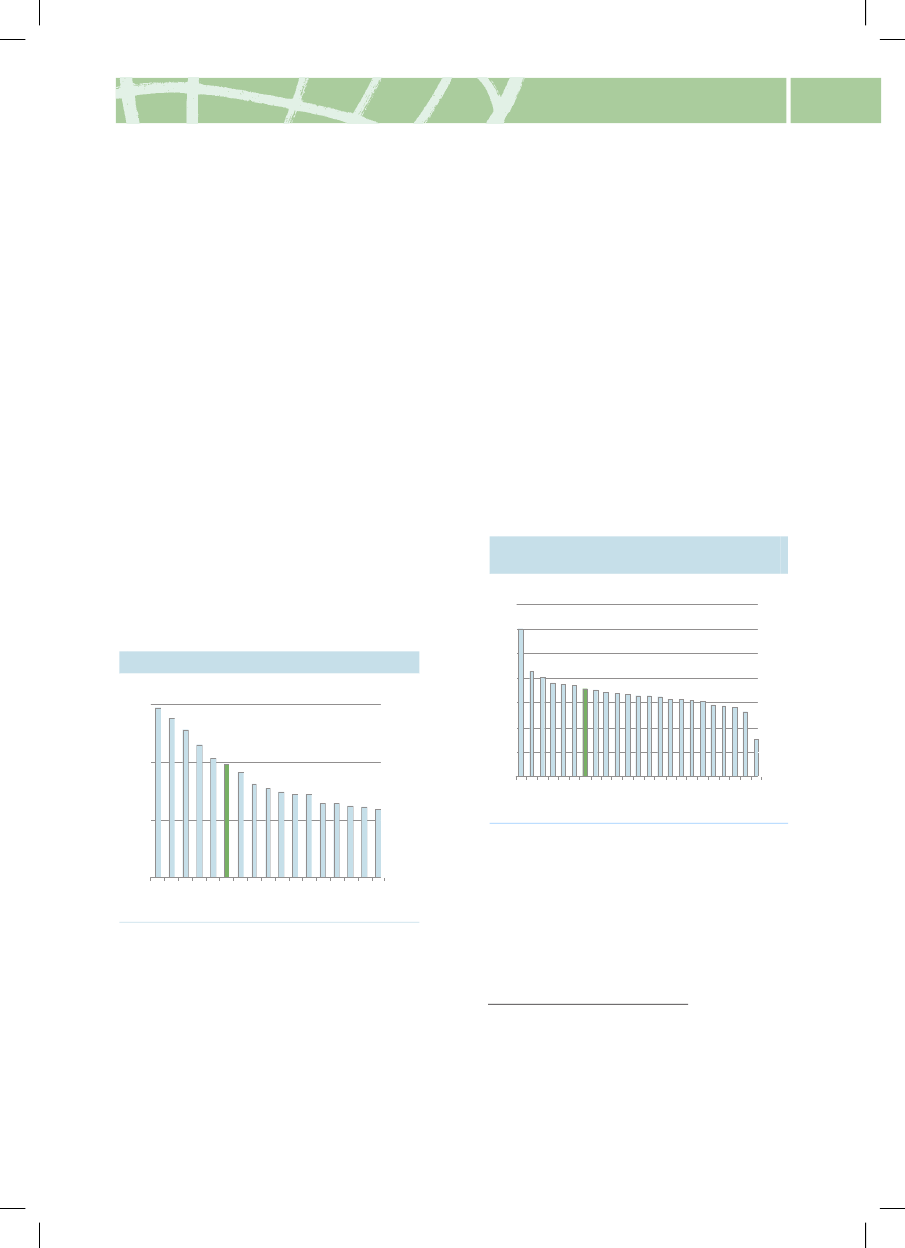

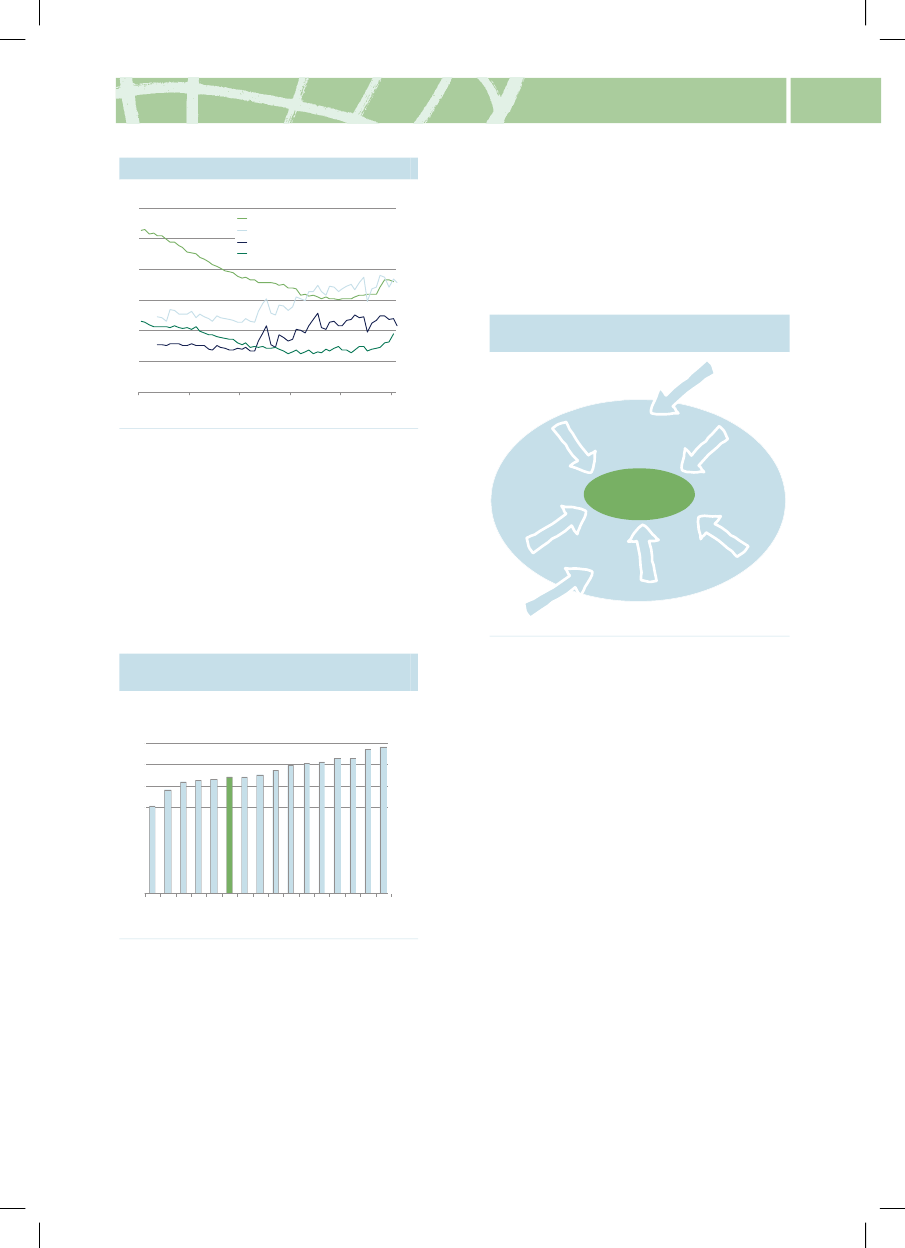

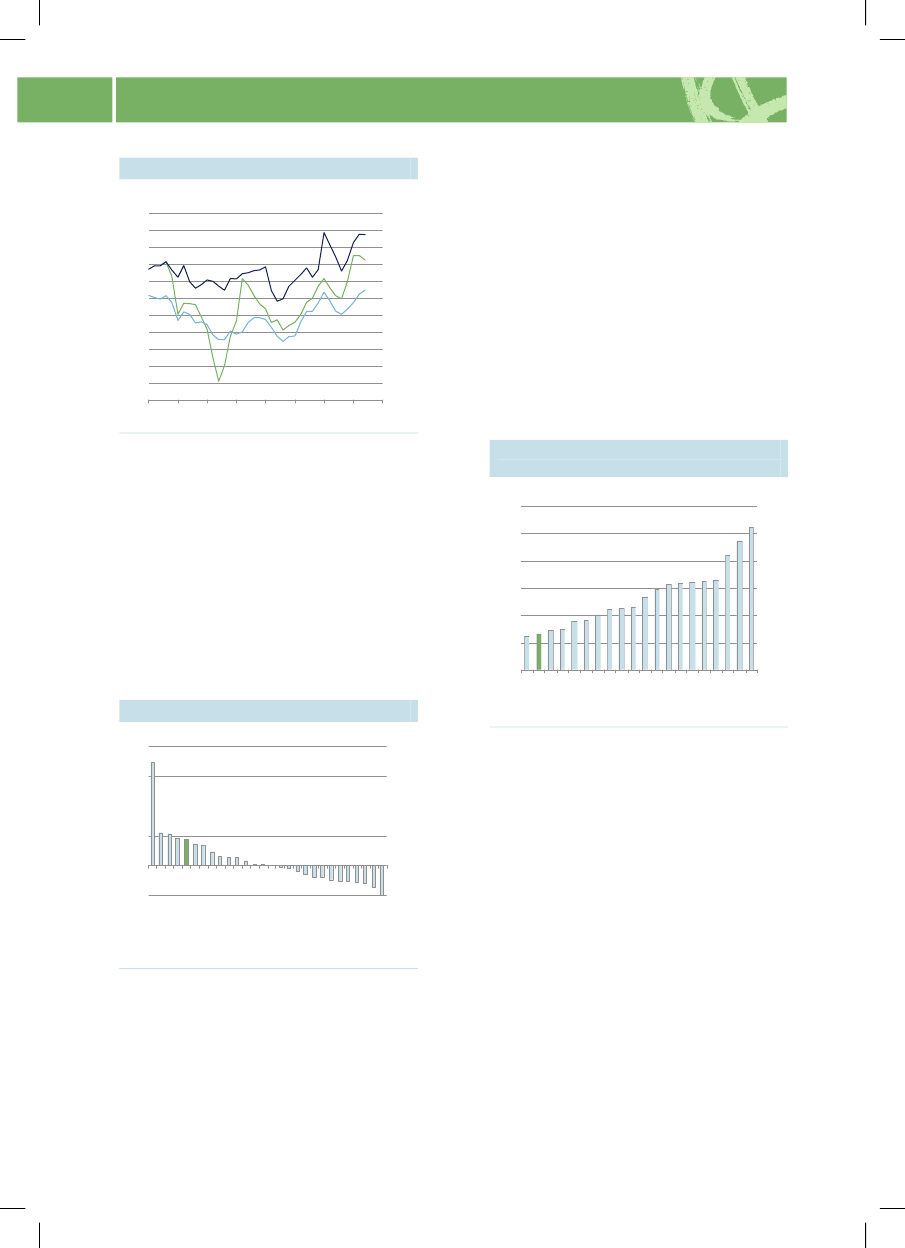

Danmark i den globale økonomiVerdensøkonomien er i krise, og det har sattydelige spor i Danmark. Ledigheden stiger,og væksten er negativ. Krisen skal håndteresansvarligt og må ikke fjerne fokus fra deforhold, der afgør Danmarks velstand ogsammenhængskraft på længere sigt.Danmarks velstand er baseret på åbenhedover for omverdenen, og globaliseringenrummer fortsat et stort velstandspotentiale.I øjeblikket er det imidlertid vanskeligerefor de danske virksomheder at gøre sig gæl-dende på de internationale markeder. Dedanske virksomheder sidder i en dobbeltklemme mellem vigende efterspørgsel påeksportmarkederne og stigende omkostnin-ger, se figur 1.Figur 1 Danske virksomheder i dobbeltklemmeIndeks115International efterspørgsel115

set er Danmark et af de lande, som lemperfinanspolitikken mest. Det afbøder væksten iledigheden og understøtter beskæftigelsen ide virksomheder, som producerer til detdanske marked.Internationalt orienterede virksomheder harikke nødvendigvis glæde af initiativer, deralene stimulerer efterspørgslen på hjemme-markedet. Og hvis finanspolitikken bliverfor ekspansiv, kan det øge omkostningsni-veauet og skade konkurrenceevnen. For dis-se virksomheder er udfordringen at styrkekonkurrencekraften, så de kan bevare fodfæ-stet på de internationale markeder og tagebolden op, når det atter går fremad.Virksomhedernes langsigtede konkurrence-kraft afhænger af mange forskellige forhold,fx udbuddet af kvalificeret arbejdskraft, vel-fungerende markeder, innovation og omstil-lingsevne, se figur 2.Figur 2 Forhold med betydning forkonkurrencekraftStor og veluddannetarbejdsstyrkeBæredygtigtEt fleksibeltarbejdsmarkedklima og miljøDynamiskeiværksættereStærk forskningog innovationKonkurrencekraft

110

110

105

105Omkostningsniveau(i forhold til udlandets)

100200620062007200720082008

100

Åbenhedoverforomverdenen

Sund samfunds-økonomiVelfungerende produkt-og kapitalmarkeder

Anm.: Importefterspørgsel hos Danmarks samhan-delslande og relative enhedslønomkostninger.Kilde: OECD og egne beregninger.

Lønudviklingen har nu været højere endudlandets i mange år, og det modsvares ikkeaf en højere vækst i produktiviteten. Den ertværtimod væsentligt lavere end i andre lan-de. Omkostningerne ved at producere iDanmark er derfor øget.Regeringen har taget en lang række initiati-ver for at håndtere den finansielle krise ogstimulere efterspørgslen i Danmark. Samlet

Konkurrenceevneredegørelsen gør status foralle de forhold, der er afgørende for Dan-marks konkurrencekraft og dermed forvækst og velstand på længere sigt. Jo stær-kere udgangspunkt, desto lettere vil Dan-mark slippe gennem krisen, og desto letterevil det være at skabe fremgang igen.

9

SAMMENFATNING

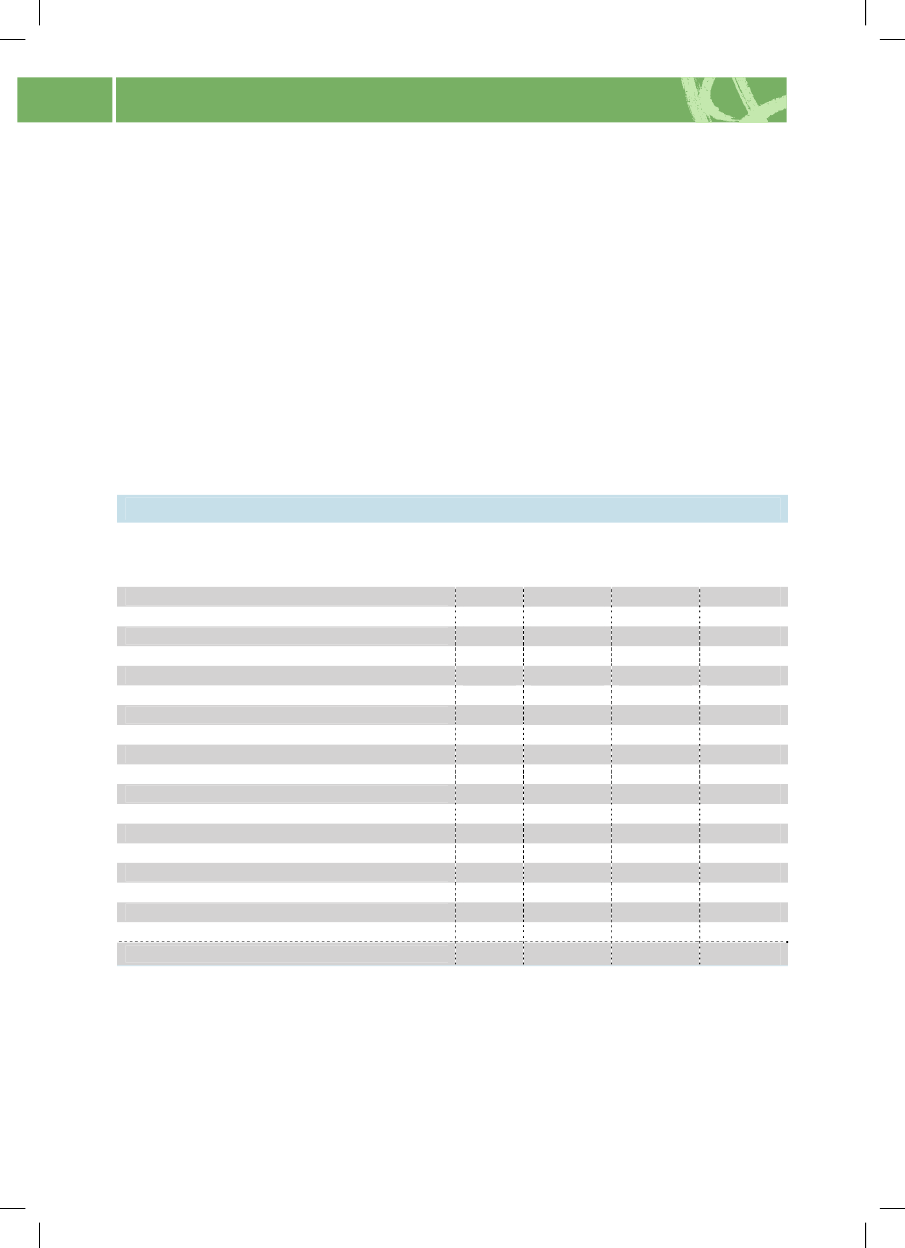

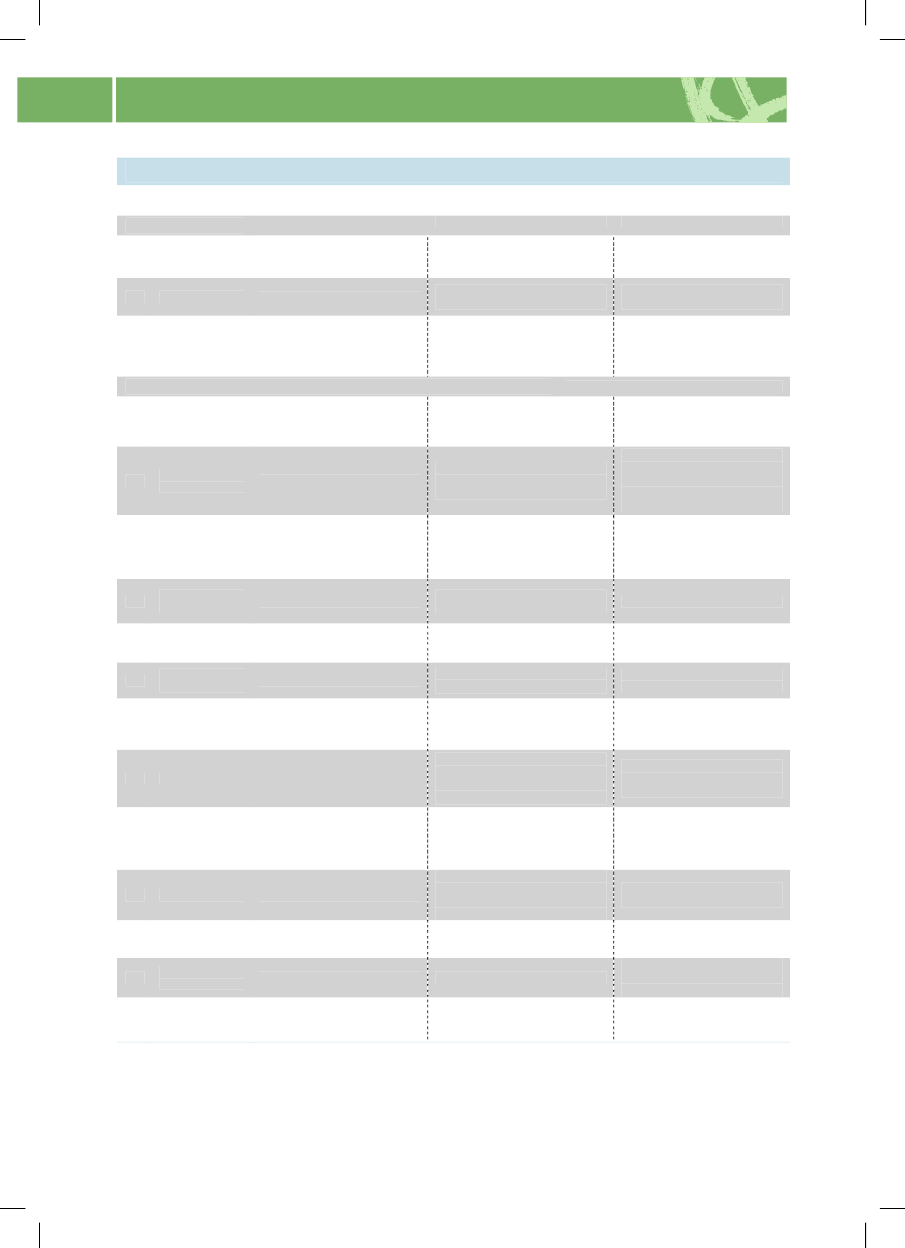

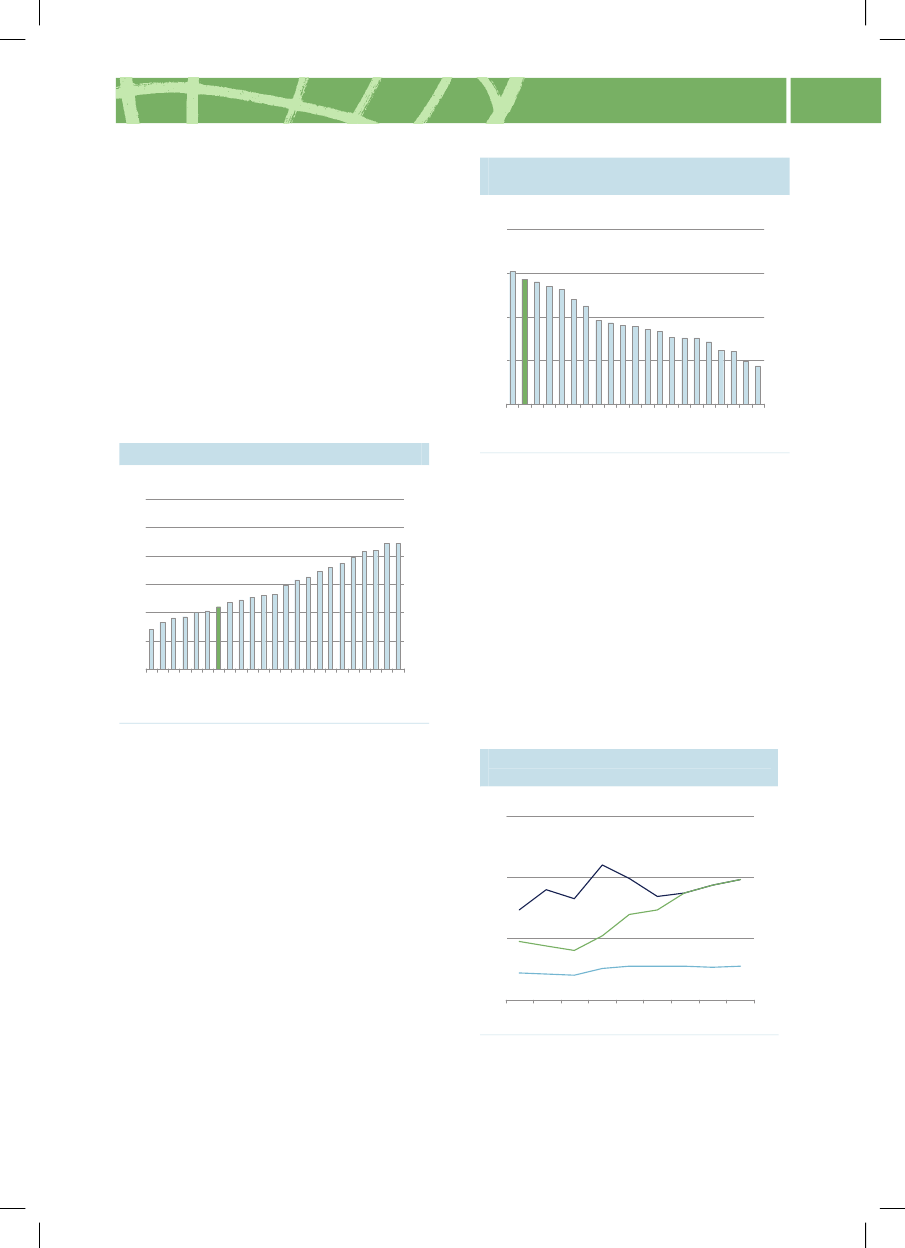

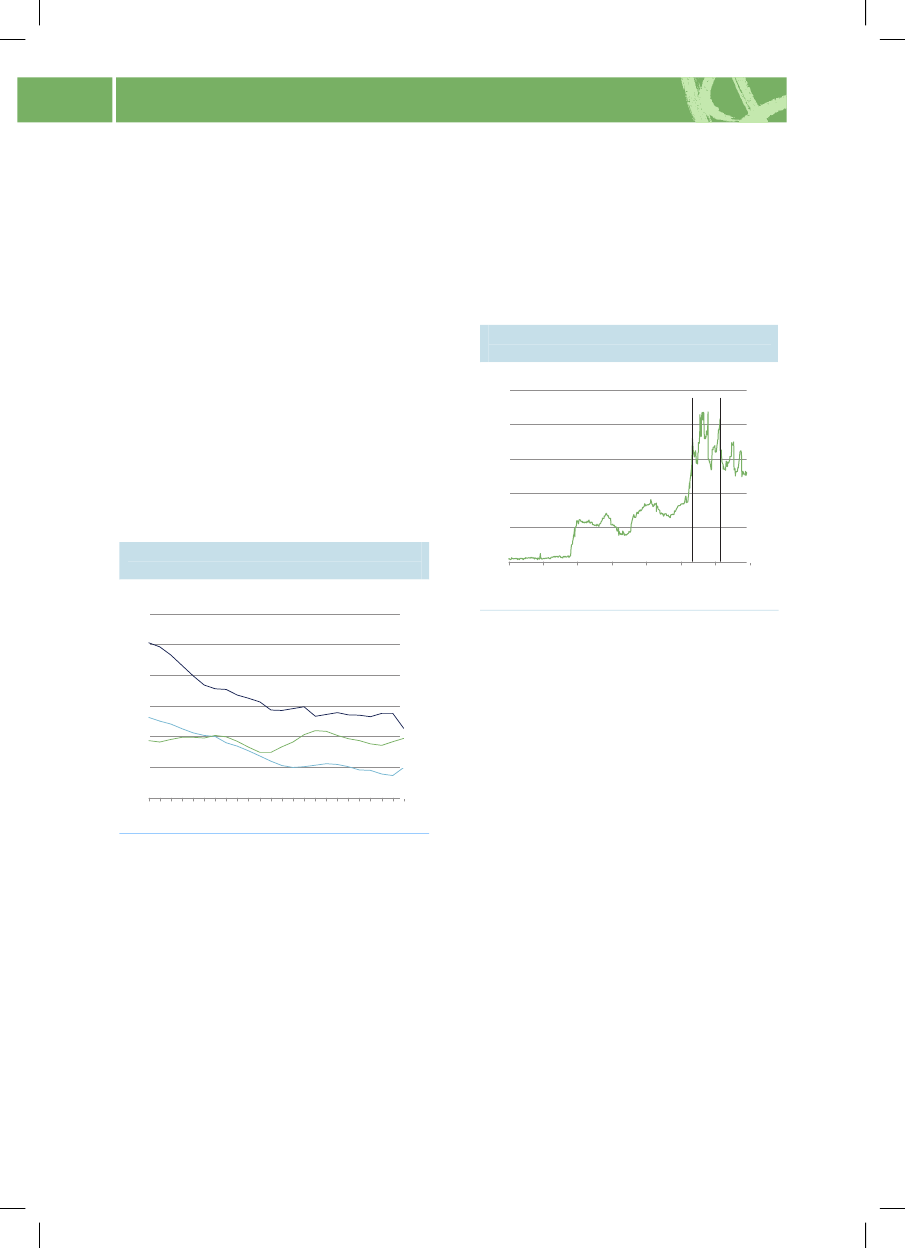

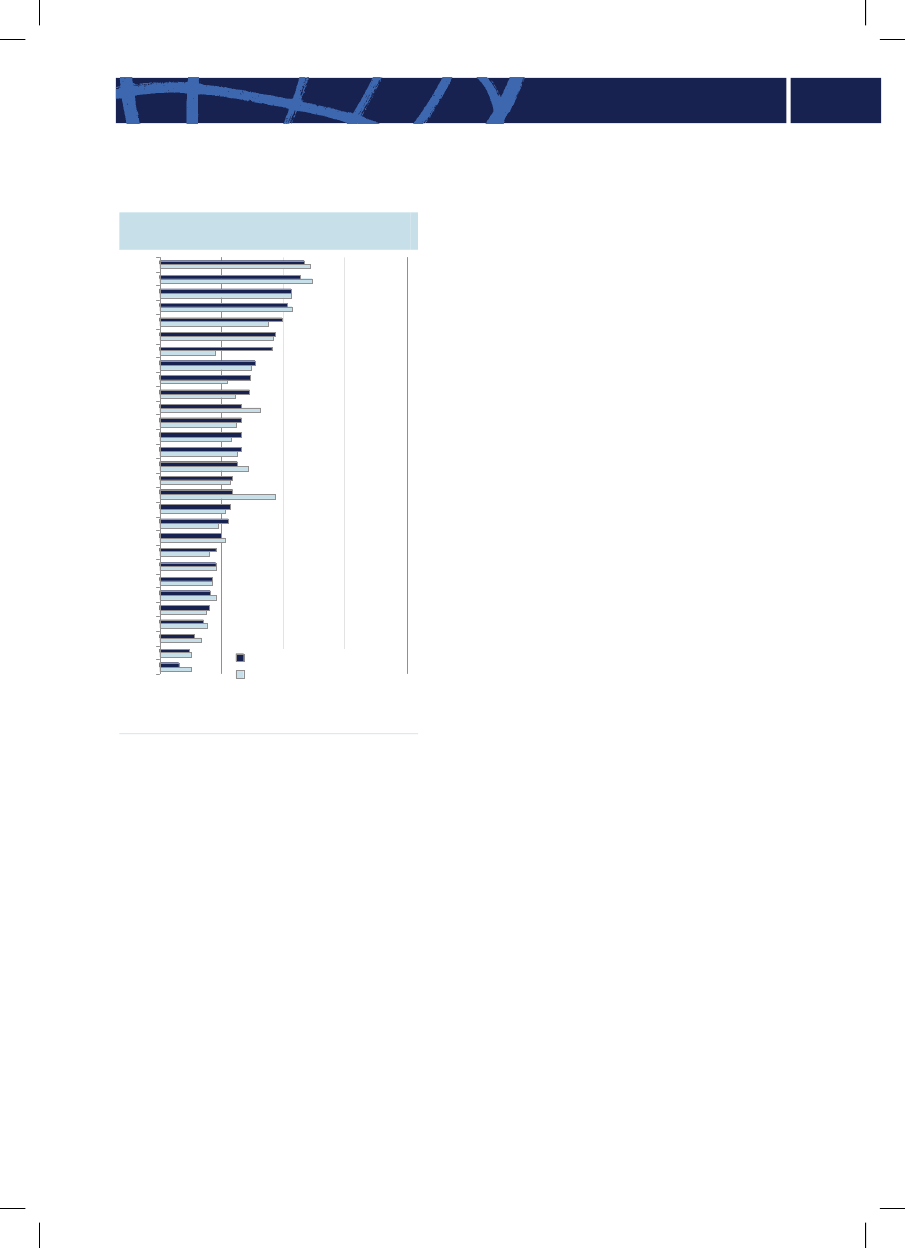

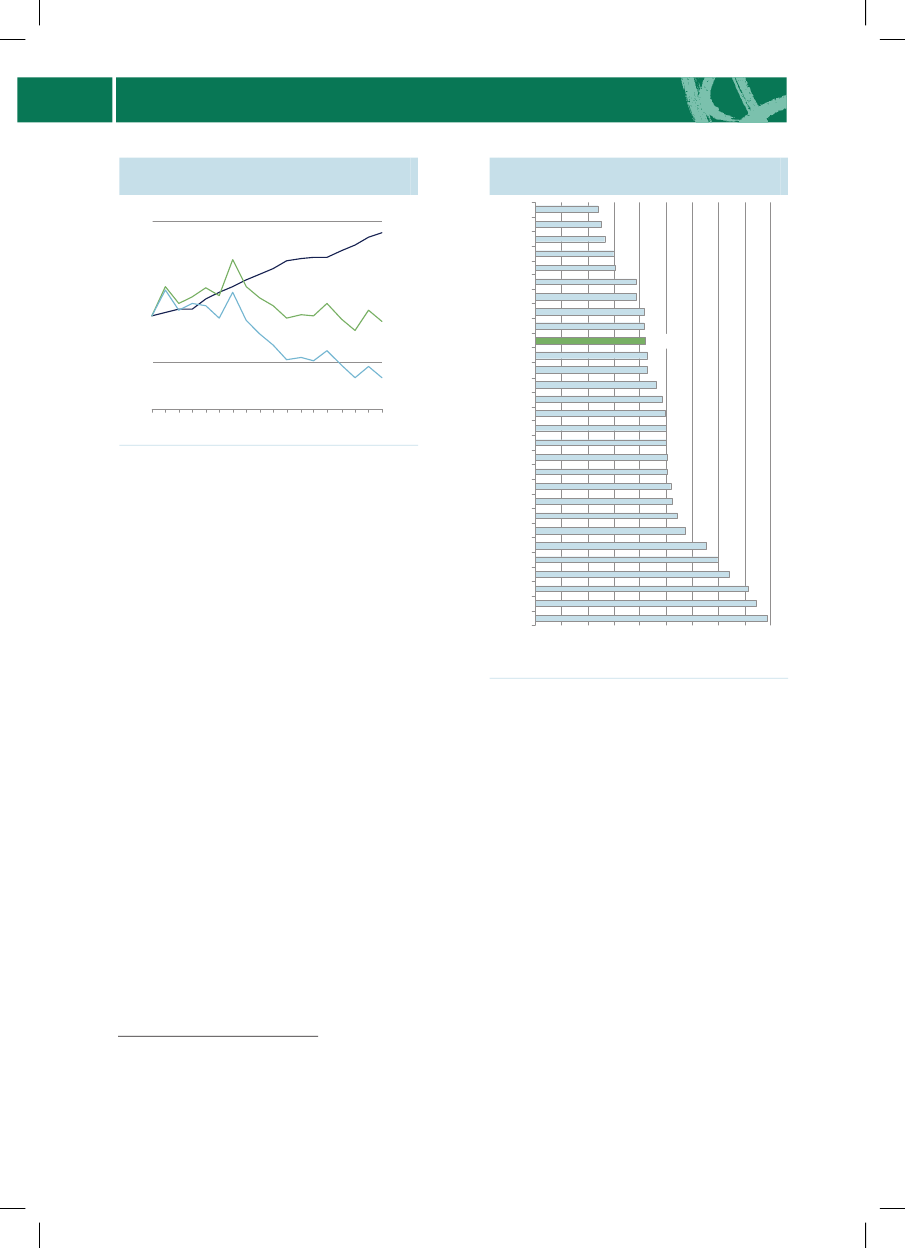

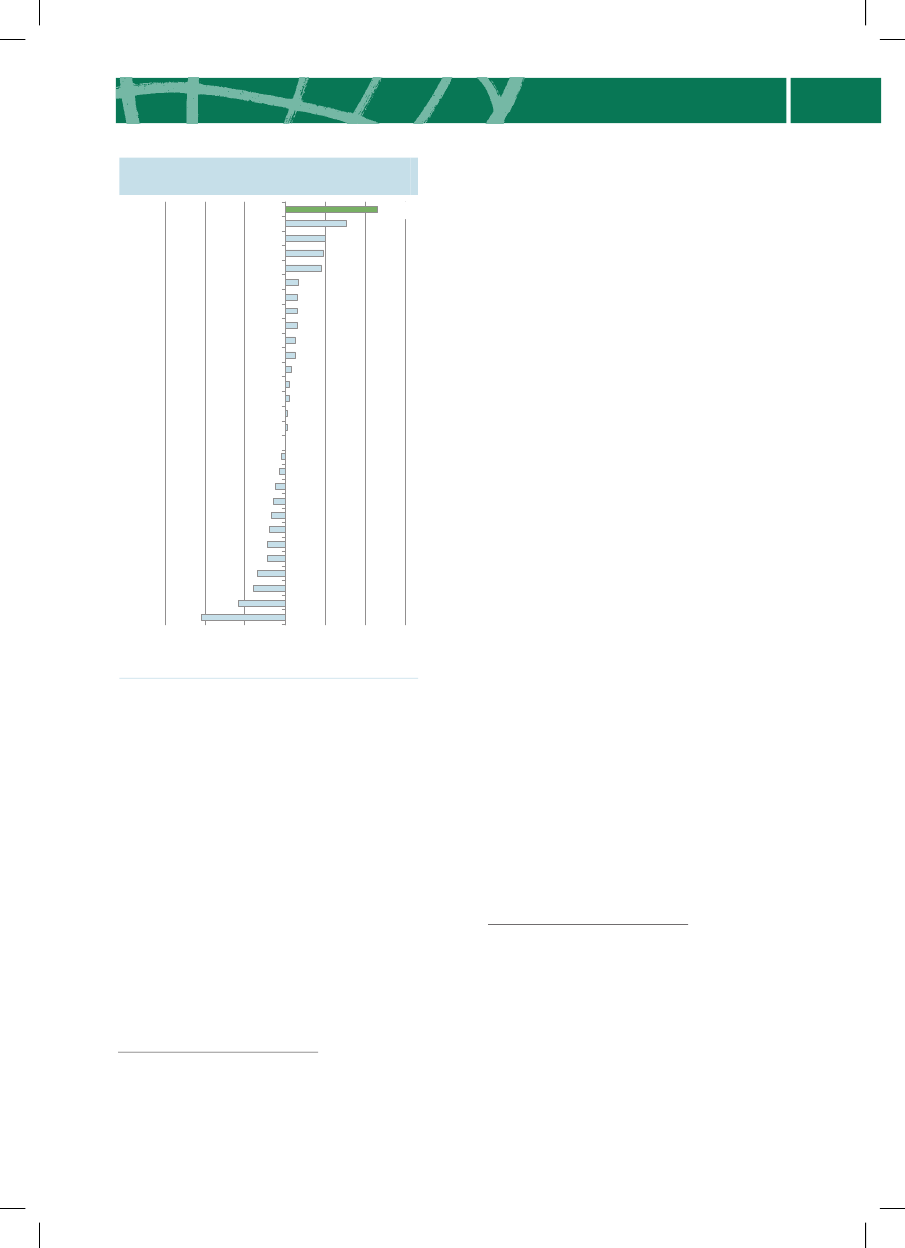

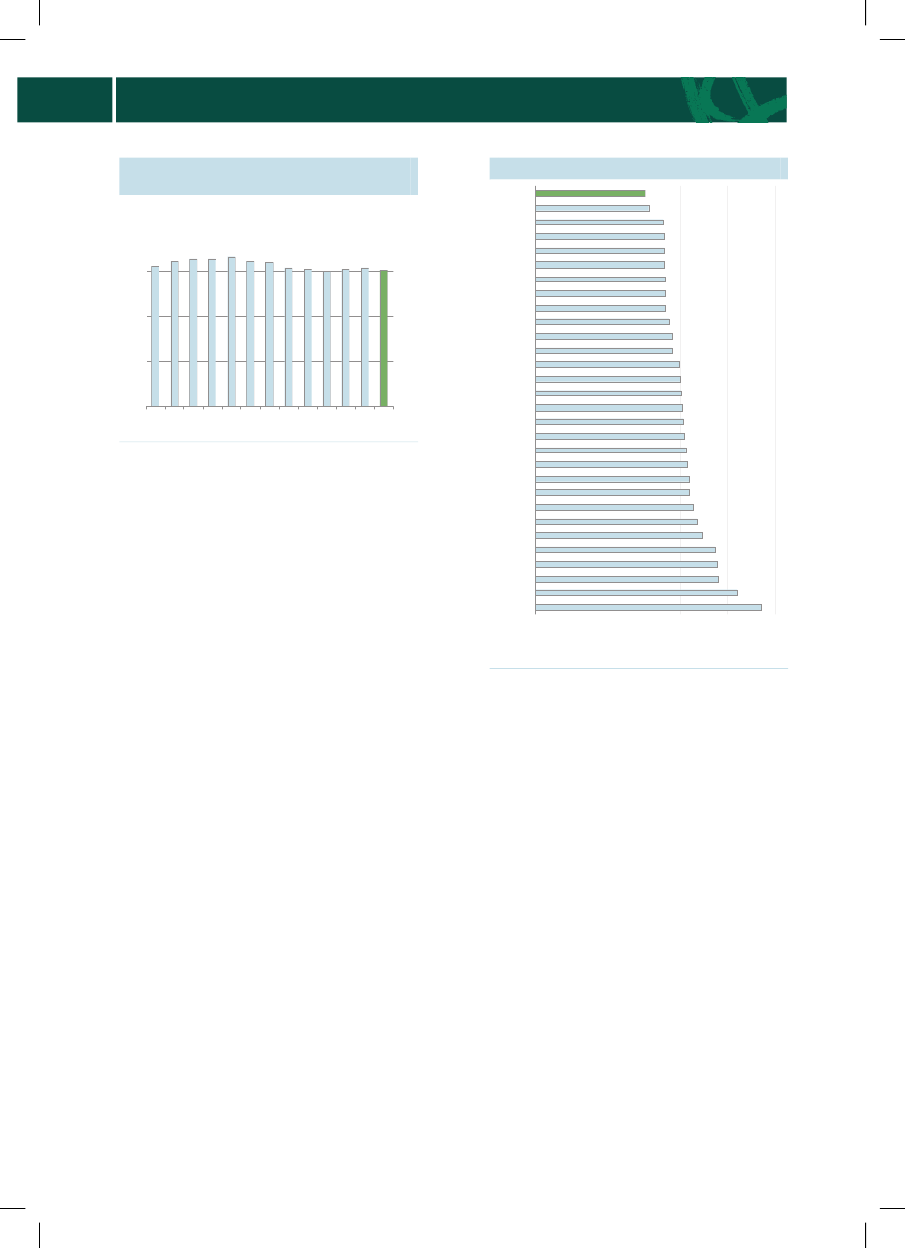

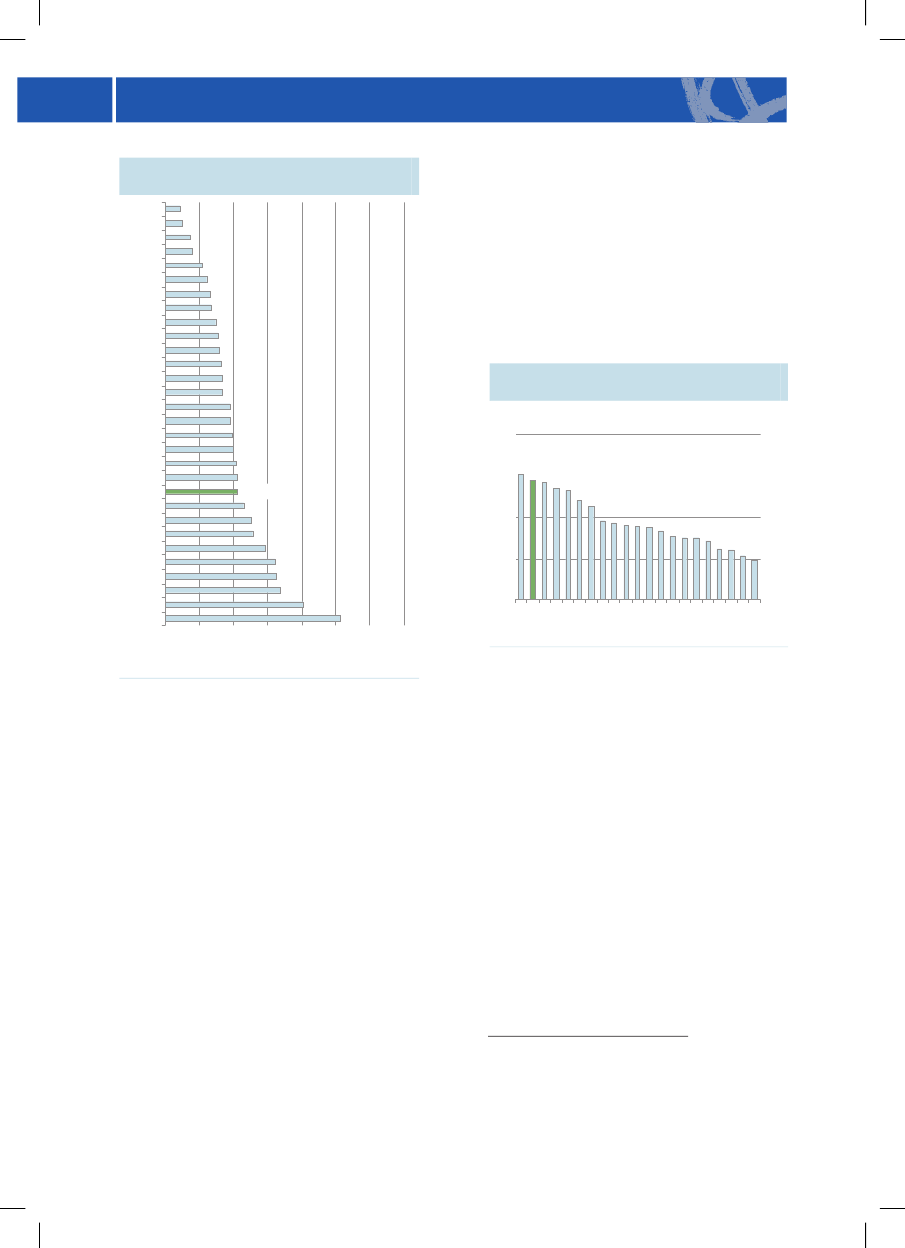

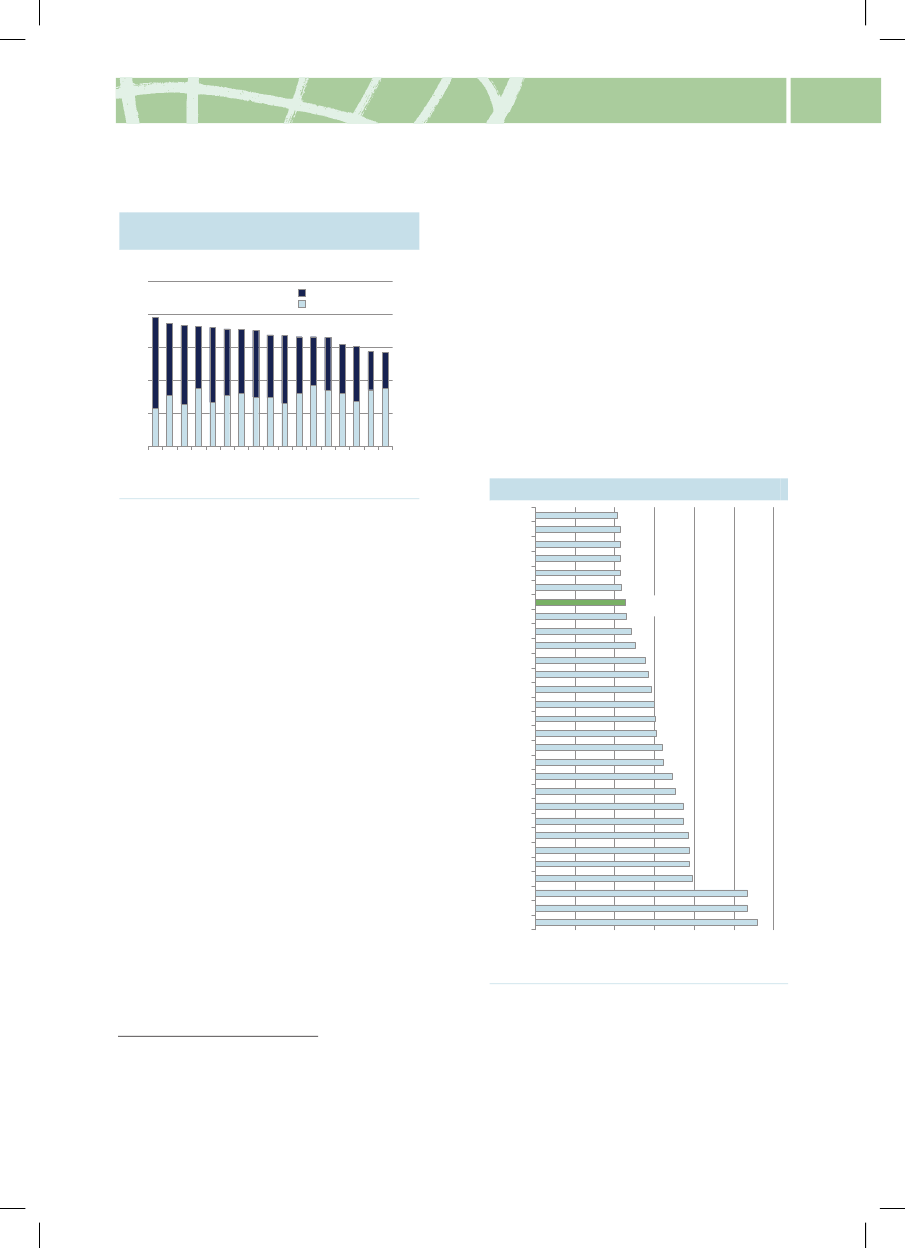

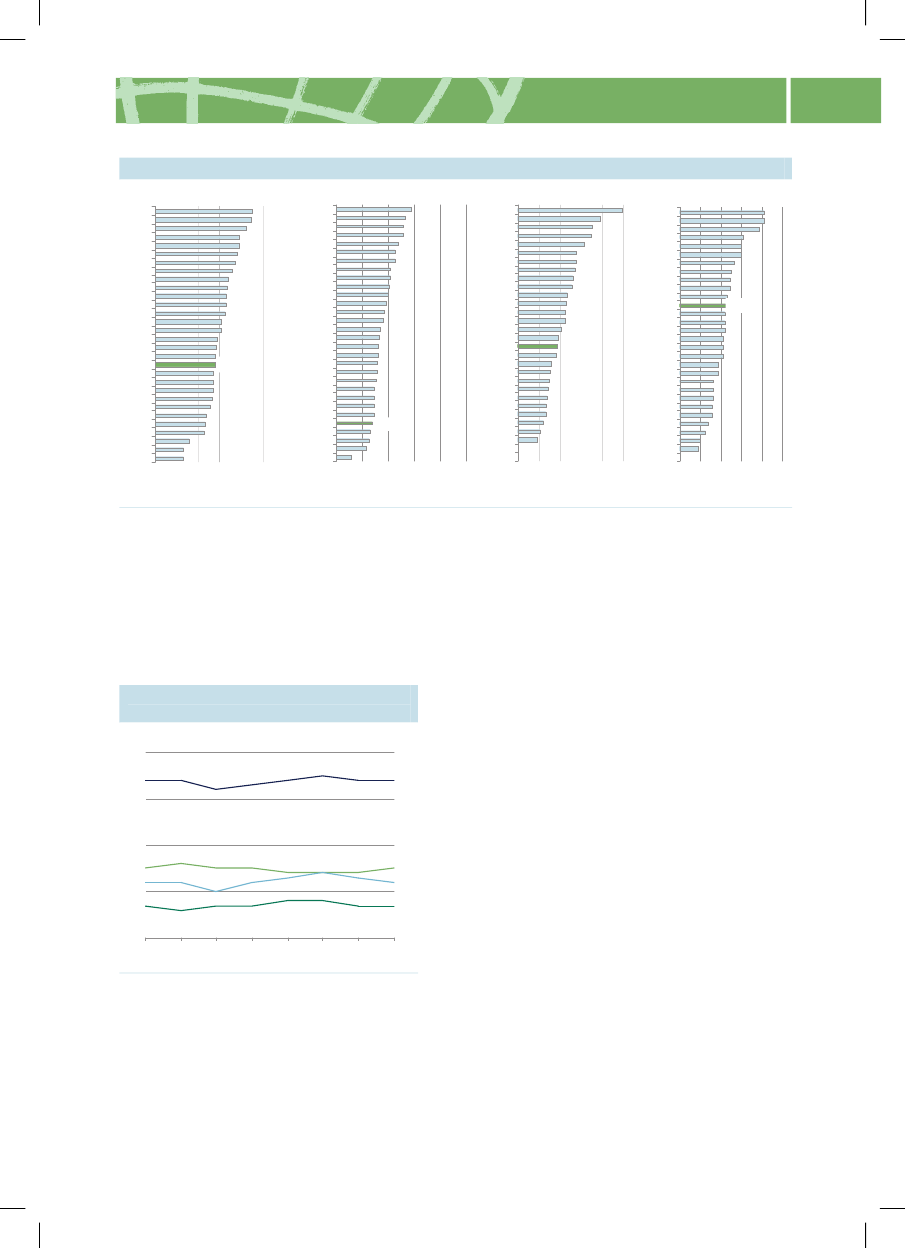

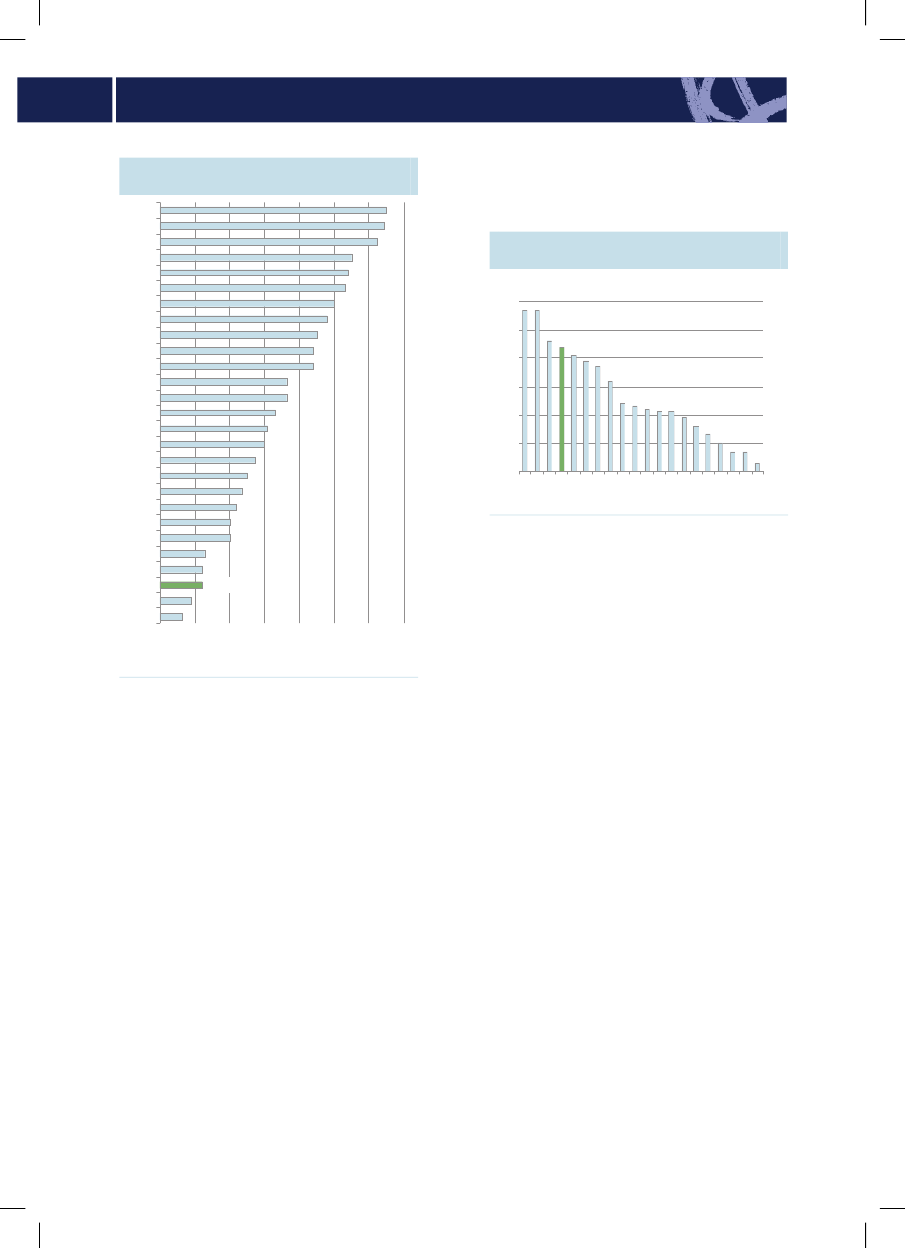

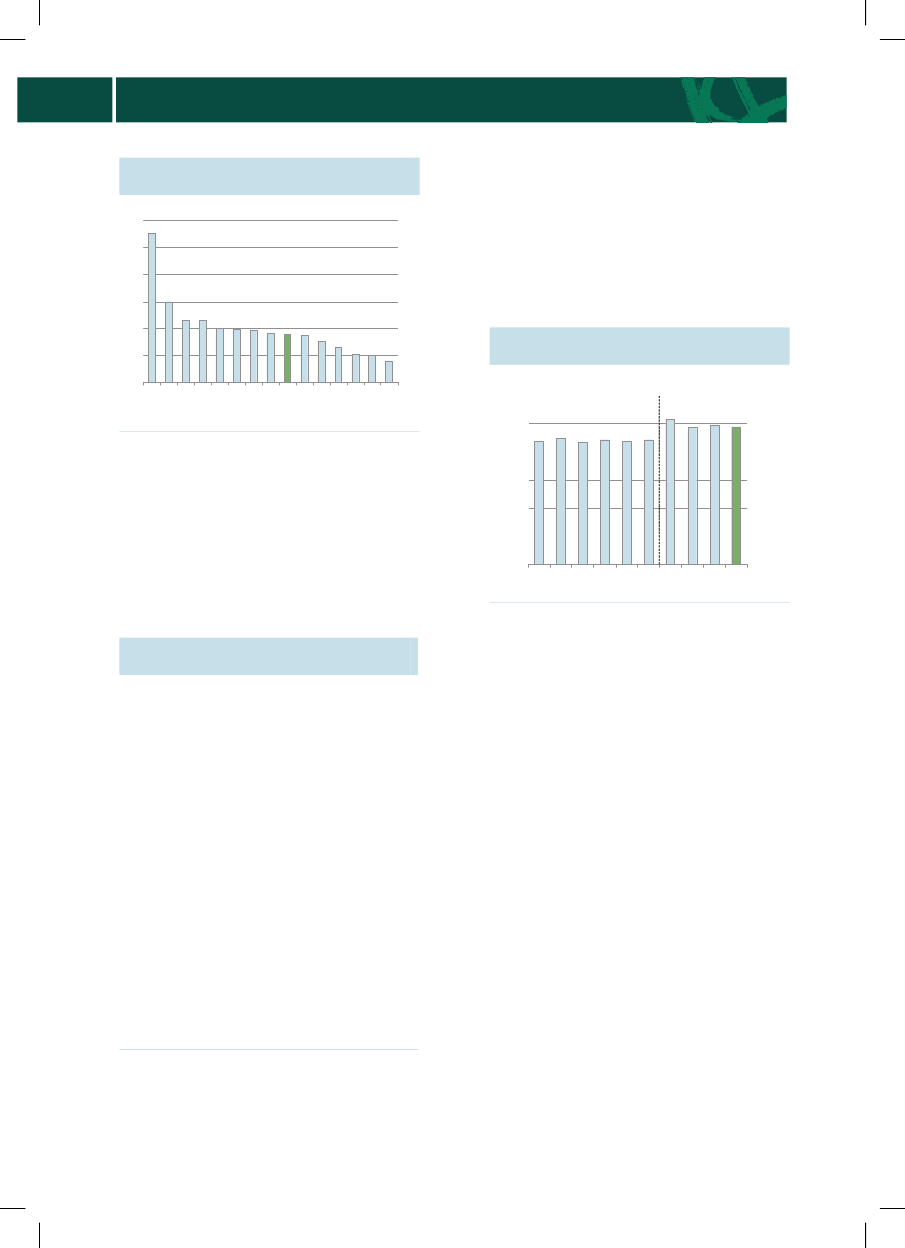

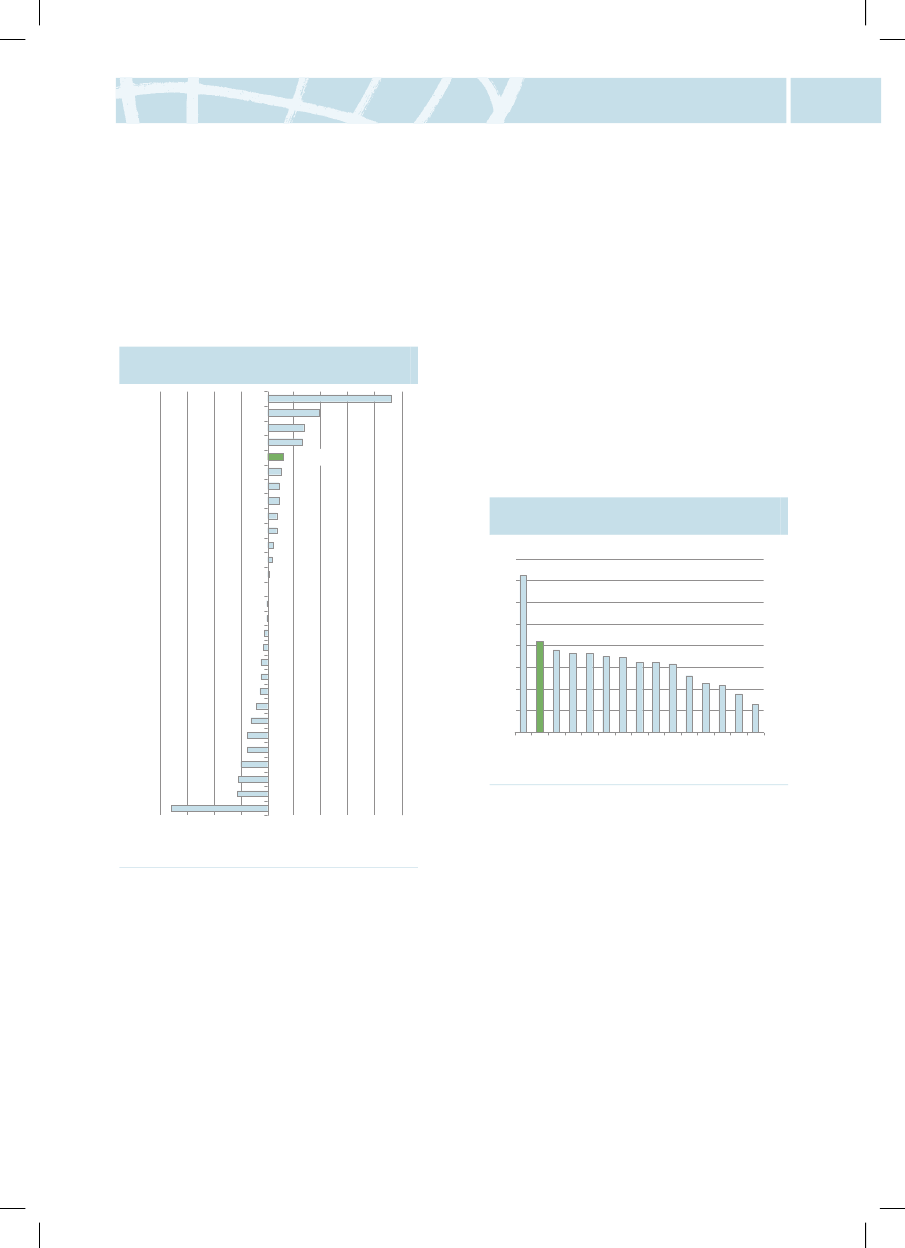

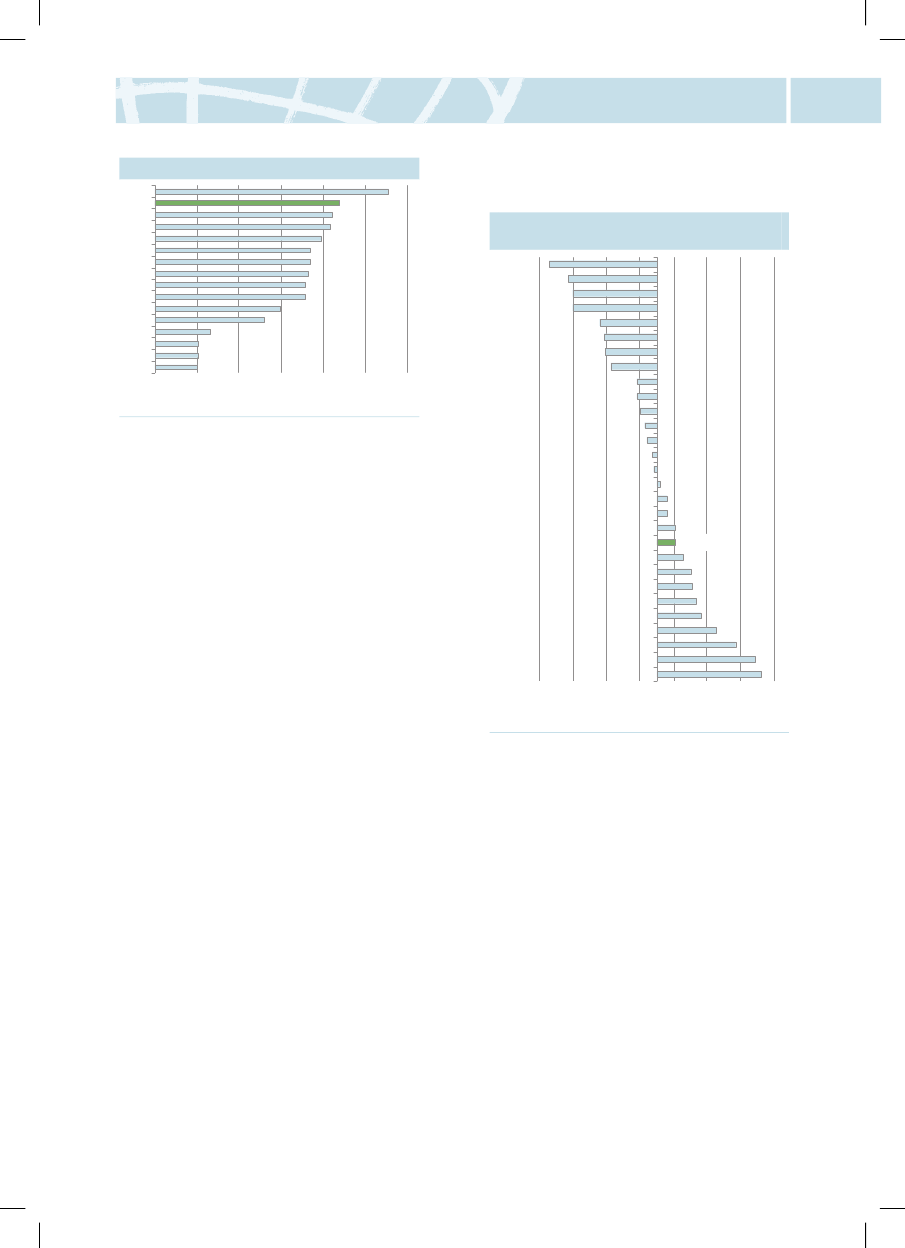

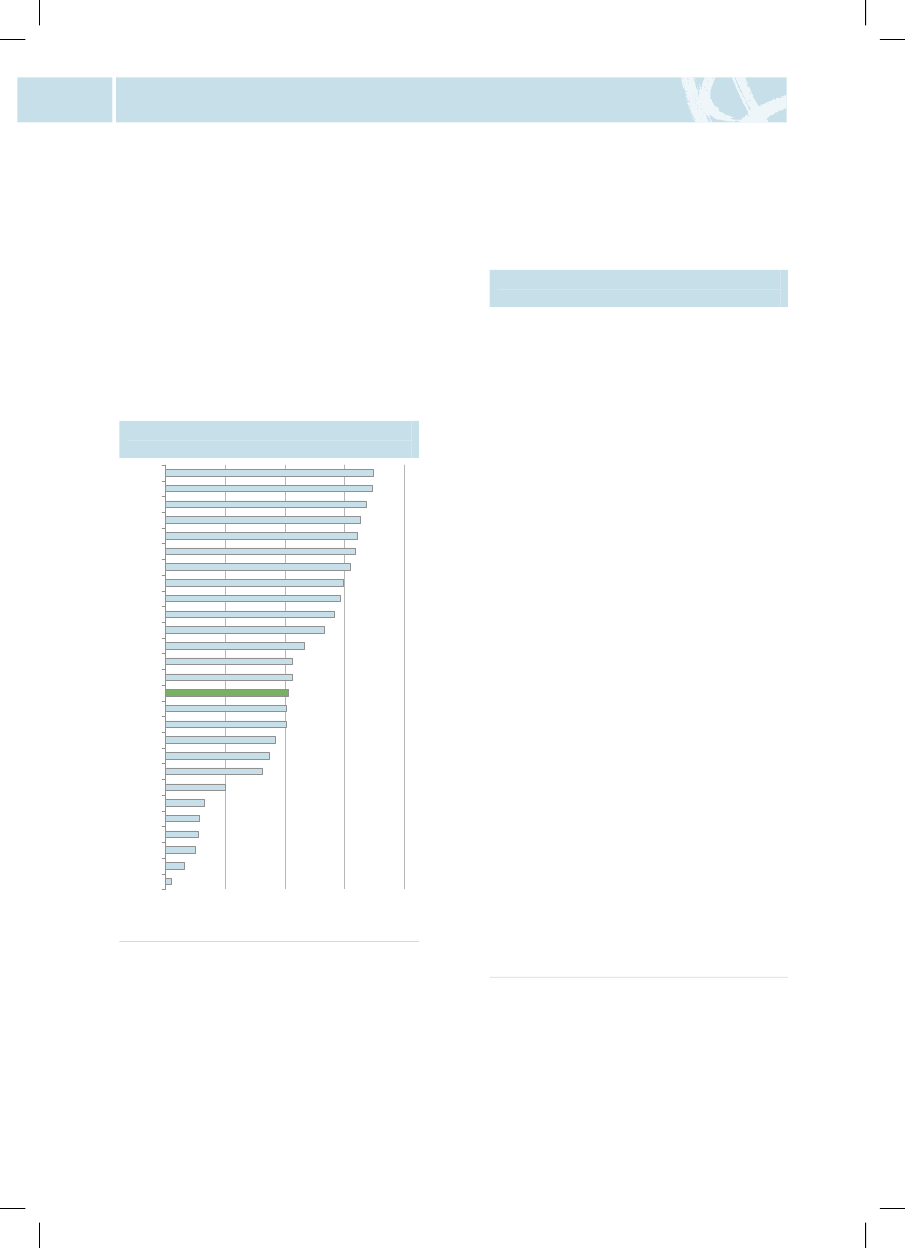

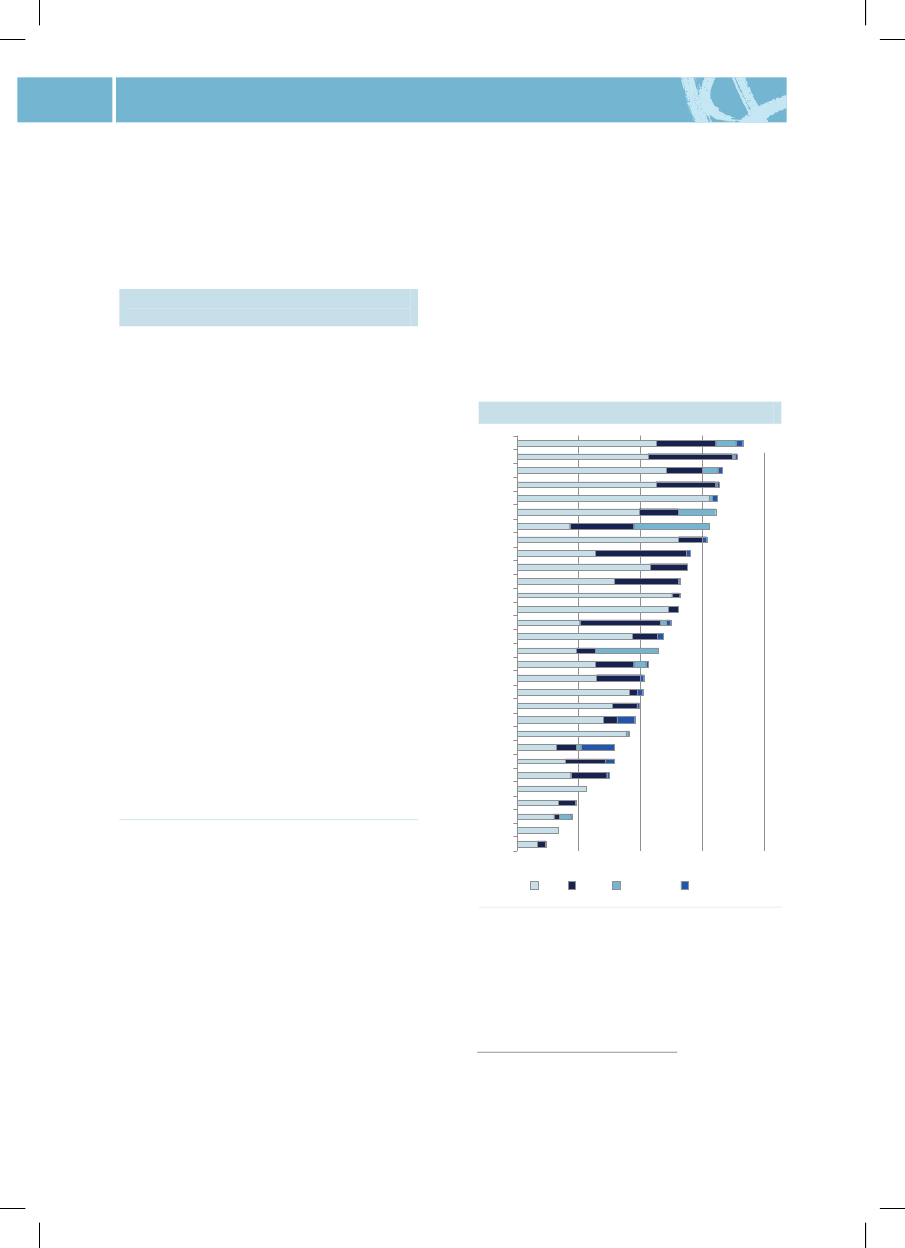

Danmarks konkurrencekraftTabel 1 giver en status for Danmarks kon-kurrencekraft. Den er baseret på de nyesteinternationale statistikker og sammenfatterde detaljerede målinger i kapitlerne af sam-me navn. Det er regeringens ambition, atDanmark skal være et af de fem bedste lan-de på alle de områder, der har betydning forsamfundets velstand og sammenhængkraft.På nogle områder ligger Danmark alleredeblandt de bedste lande. For eksempel er ar-bejdsmarkedet mere fleksibelt og de offent-lige finanser sundere end i mange andrelande. Det styrker Danmarks mulighed for atkomme godt igennem krisen.Tabel 1 Danmarks konkurrencedygtighed 2009

På en række andre områder nærmer Dan-mark sig gradvist den internationale top. Detgælder for eksempel ungdomsuddannelserneog den offentlige forskning. Men der er flereområder, hvor Danmark har sværere ved atfølge med andre lande, og billedet er mereblandet end sidste år, hvor der næsten varfremgang over hele linien.De internationale statistikker foreligger ikkeså hurtigt som de danske. Derfor suppleresden internationale sammenligning med enpil, der viser det seneste års udvikling iDanmark. Denne udvikling er typisk kon-junkturafhængig og skal tolkes i det lys.

Placering blandt OECD-landeneDet seneste årsudvikling i DNKUndergennemsnitMellem gen-nemsnit ogtop 5Top 5

Mål1. Velstand2. Klima og miljø3. SammenhængskraftOmråder af betydning for konkurrencedygtighed4. Effektivt arbejdsudbud5. Fleksibelt arbejdsmarked6. Folkeskolen7. Ungdomsuddannelser8. Videregående uddannelser9. Offentlig forskning og universiteter10. Virksomhedernes forskning, udvikling og innovation11. Konkurrence12. Åbenhed over for omverdenen13. Iværksættere14. Velfungerende finansielle markeder15. Effektiv offentlig service og regulering16. Sund samfundsøkonomiSamlet vurdering

ÔÒÒÒÒ�ÒÒÒ��ÒÒÒÒÔÒ

���������

������

������������������������������

������

Anm.:Ò,�ogÔangiver henholdsvis fremgang, status quo og tilbagegang i danske data siden Konkurrenceevnerede-gørelse 2008. Kasserne og de tilknyttede pile angiver hhv. Danmarks position og udvikling i forhold til andre OECD-lande. Der er for hvert område tale om en samlet vurdering af en række underliggende internationale indikatorer, setabel 2. Top 5 dækker over, at mere end halvdelen af de internationale indikatorer ligger i top 5. Under gennemsnitdækker over, at mere end halvdelen ligger under OECD-gennemsnittet. Se også appendiks 1 om målemetoden.

10

SAMMENFATNING

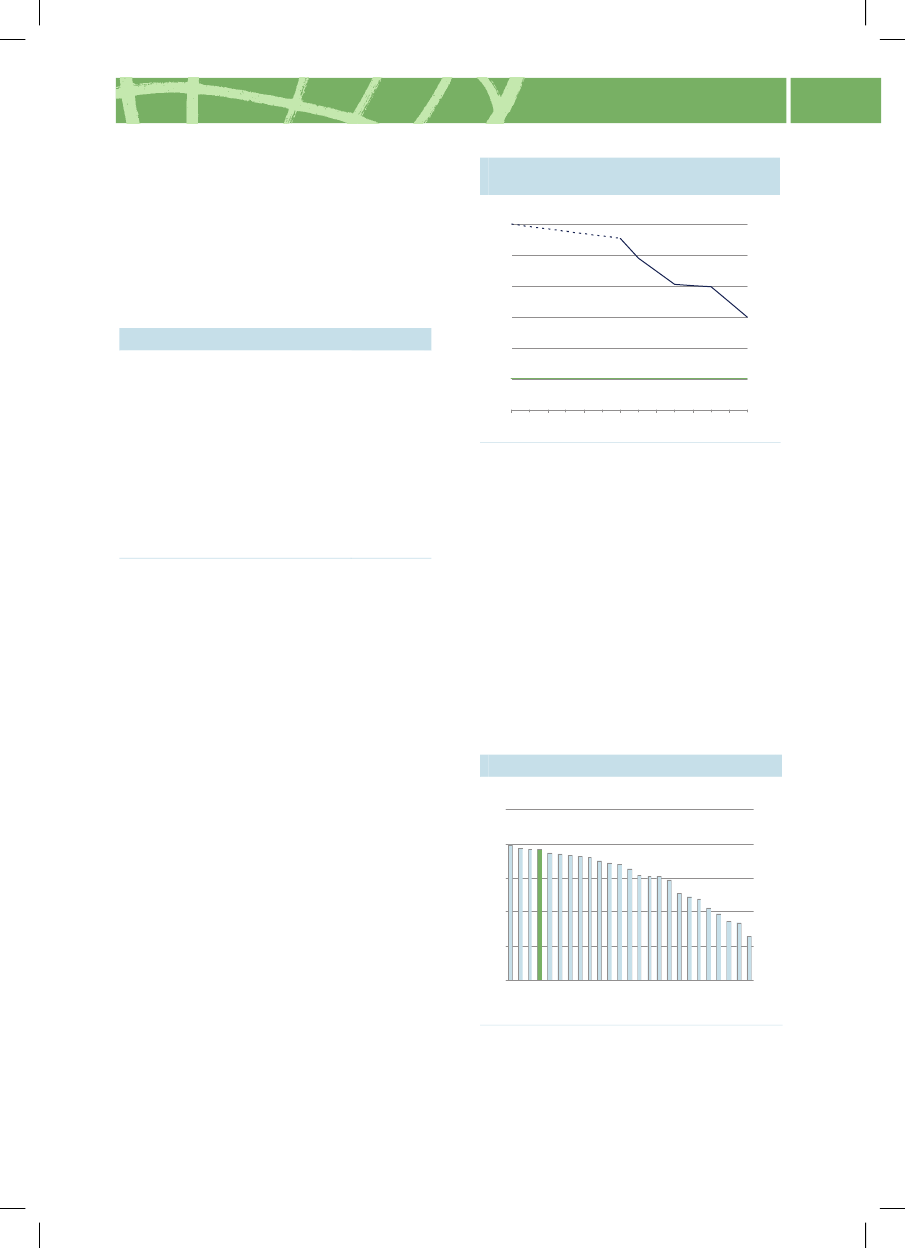

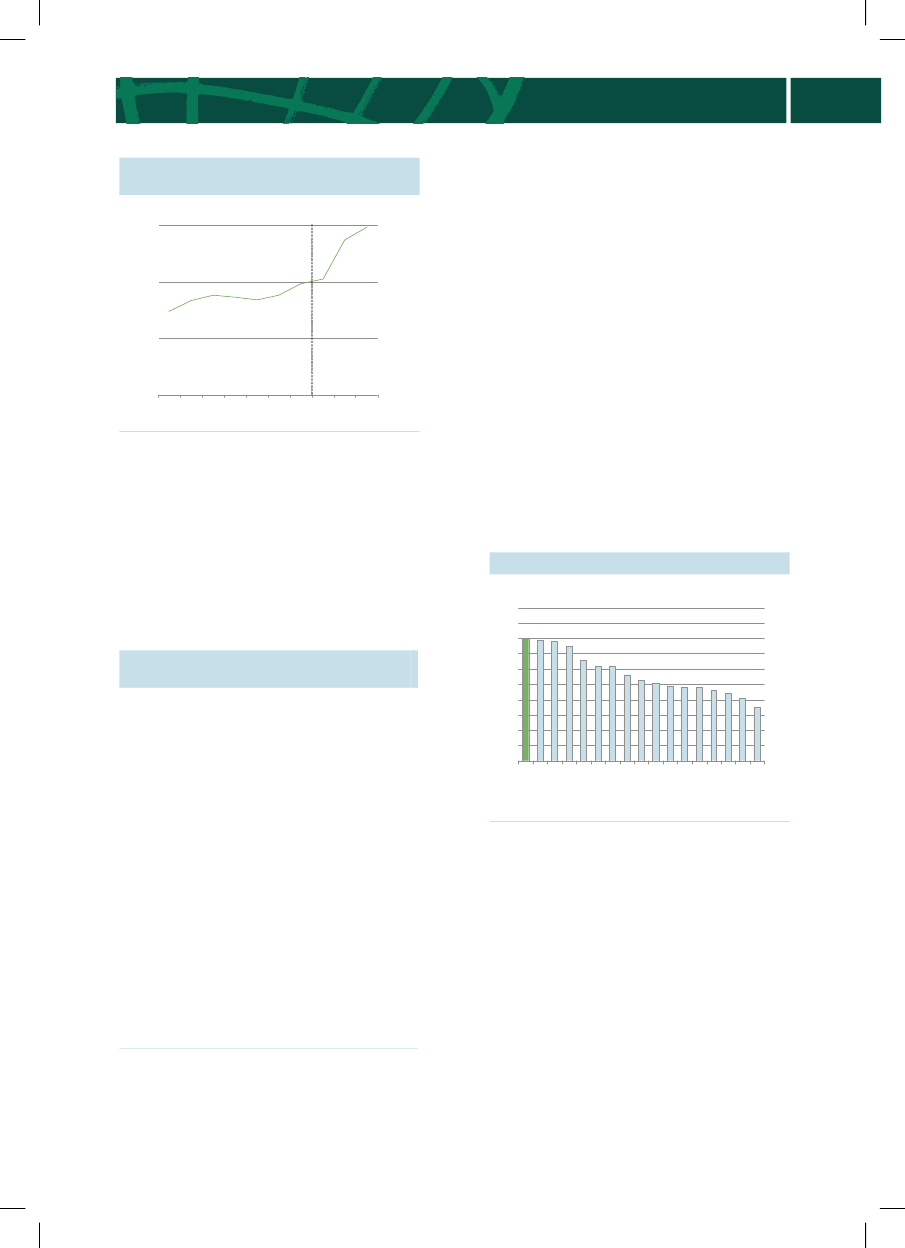

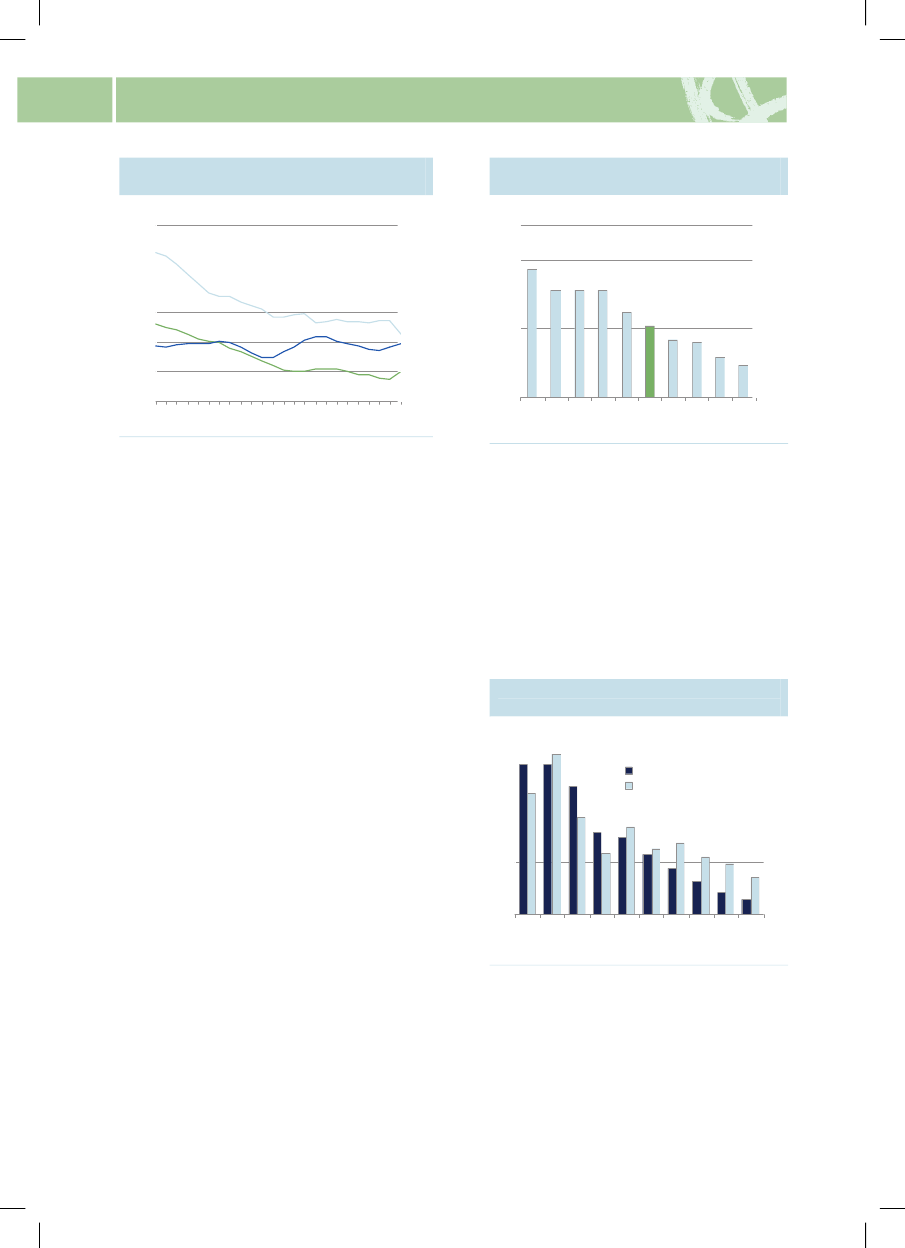

Kort om den seneste udviklingDen danskevelstander fortsat blandt ver-dens ti højeste. Hvis denne position skalfastholdes, skal produktiviteten styrkes.Produktivitetsvæksten har i mange år væretlavere end i andre lande, og siden 2006 harden endda været negativ.Påklima- og miljøområdeter både udled-ningen af drivhusgasser og energiintensite-ten faldet, og der produceres stadigt merevedvarende energi. Andre lande har ogsåstyrket klimaindsatsen, og Danmark er der-for rykket en smule tilbage i feltet.Danmark er fortsat kendetegnet ved en højsammenhængskraft,som understøttes af enhøj erhvervsdeltagelse, et højt uddannelses-niveau og små indkomstforskelle. Det erstadig en udfordring at øge integrationen påarbejdsmarkedet, men der er sket markantefremskridt.I de senere år erarbejdsudbuddetøget,hvilket især skyldes højere arbejdstid. Detskal ses i lyset af de gunstige konjunkturerog nedsættelser af skatten på den sidst tjentekrone.Selv om ledigheden i øjeblikket stiger, erDanmark bedre stillet end de fleste andrelande. Både fordi ledigheden som udgangs-punkt er lavere, og fordi Danmark har etmegetfleksibelt arbejdsmarked.I en peri-ode med vigende konjunkturer bidragerfleksibiliteten på arbejdsmarkedet til, at ar-bejdskraften hurtigere kommer i job igen.Påuddannelsesområdeter der fortsat ud-fordringer. Der er sket et fald i andelen af enungdomsårgang, som forventes at gennem-føre en ungdomsuddannelse eller videregå-ende uddannelse. Faldet afspejler dog aleneen ændret uddannelsesadfærd blandt de æl-dre aldersgrupper. Blandt de unge kan derspores klare positive tendenser. Flere får enuddannelse, og forsinkelserne i uddannel-sessystemet er faldet. På ungdomsuddannel-

sesområdet rykker Danmark frem i det in-ternationale felt.Denoffentlige forskninger fortsat af inter-national høj kvalitet, og Danmark nærmersig målet om at anvende 1 pct. af BNP påoffentlig forskning og udvikling. Samtidigter antallet af ph.d.-studerende stigende.Et fald i andelen afinnovative virksomhe-derpeger på, at der er plads til forbedringer.De virksomheder, der innoverer, gør det doggodt. Antallet af patentansøgninger er ste-get, og virksomhederne investerer mere iforskning og udvikling end tidligere.I de senere år er antallet afiværksætteresteget, og en stigende andel kommer ind isolide vækstforløb. Men succesraten er sta-dig lavere end i en række andre lande, ogden aktuelle krise begrænser vækstmulighe-derne og udbuddet af risikovillig kapital.Konkurrencenpå de danske markeder erfortsat moderat, men der er også her tegn påforbedringer. Danmark er desuden et af delande, der har den mest effektiveoffentligesektor,og de administrative byrder for virk-somhederne er reduceret yderligere.I de senere år har Danmark øget sinåben-hed over for udlandet.Frem til krisensstart var den internationale handel og degrænseoverskridende investeringer stigende.Der er imidlertid tegn på, at Danmark har etuudnyttet potentiale. Den aktuelle krise ogde relativt høje danske lønstigninger kandog gøre det vanskeligt at høste potentialet.De danskefinansielle markederer almin-deligvis velfungerende. Den internationalefinansielle krise har afdækket et behov forstramninger af reguleringen. Sigtet er atgenskabe tilliden til de finansielle markederog forebygge fremtidige kriser. Dansksam-fundsøkonomier sundere end de fleste an-dre lande. Danmark er dermed bedre rustettil at klare sig gennem krisen end mangeandre lande.

11

SAMMENFATNING

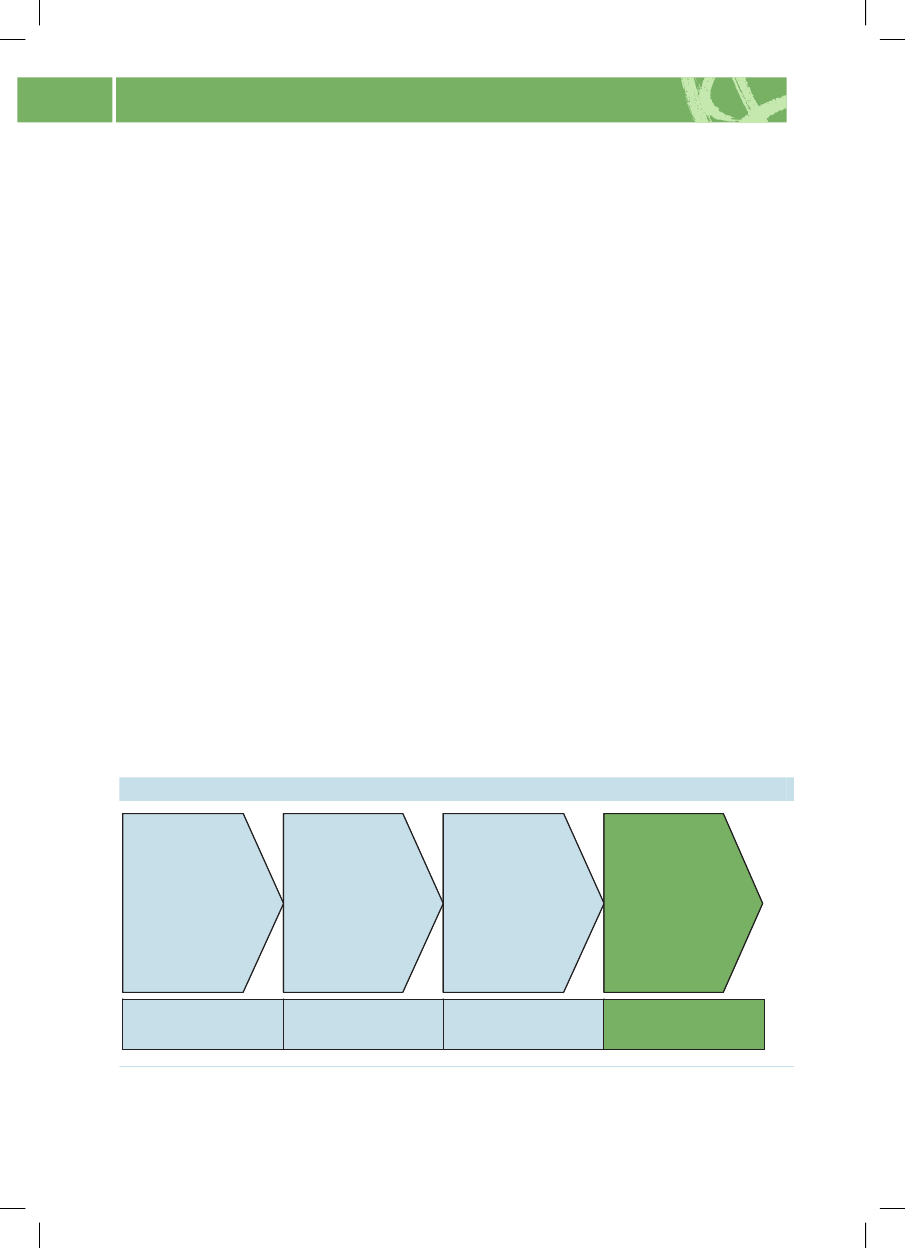

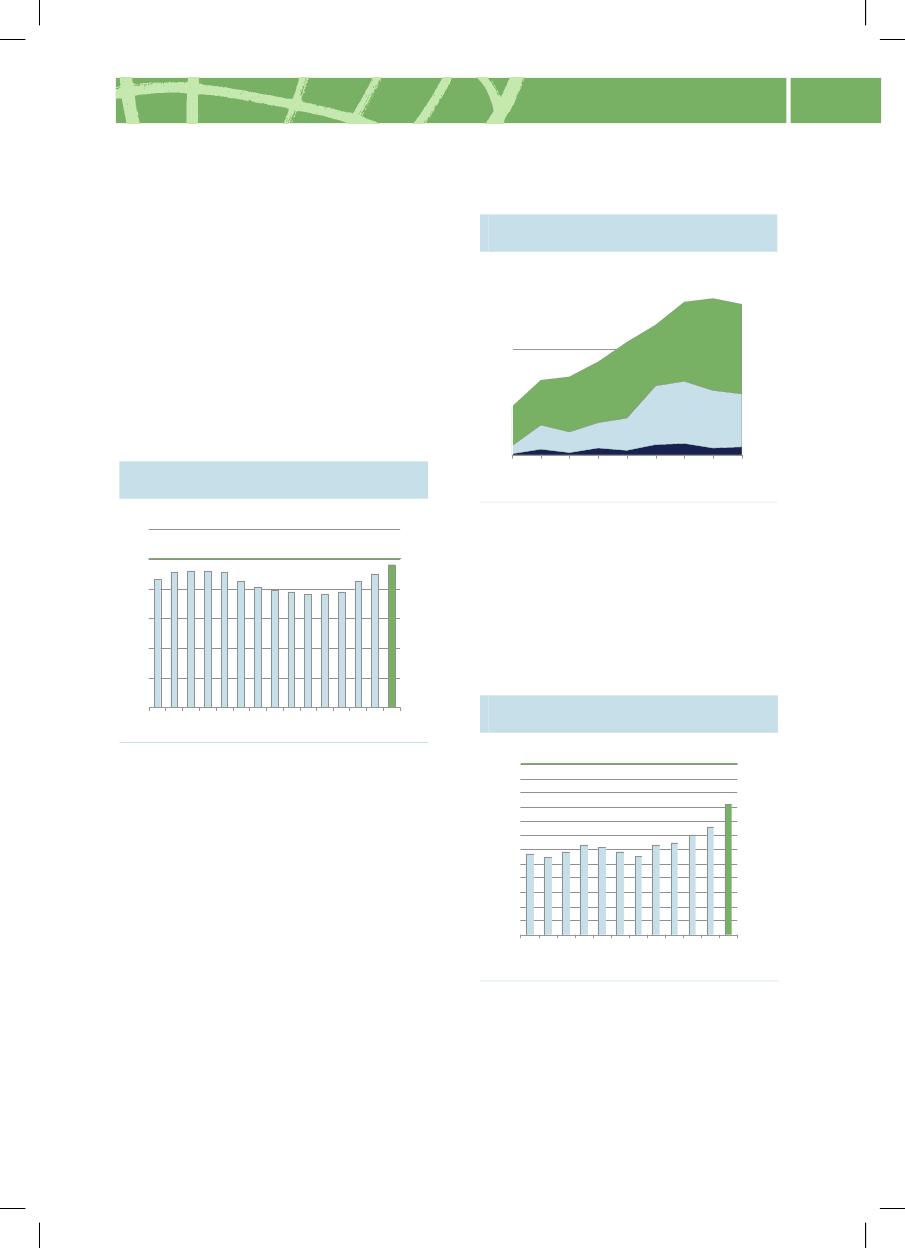

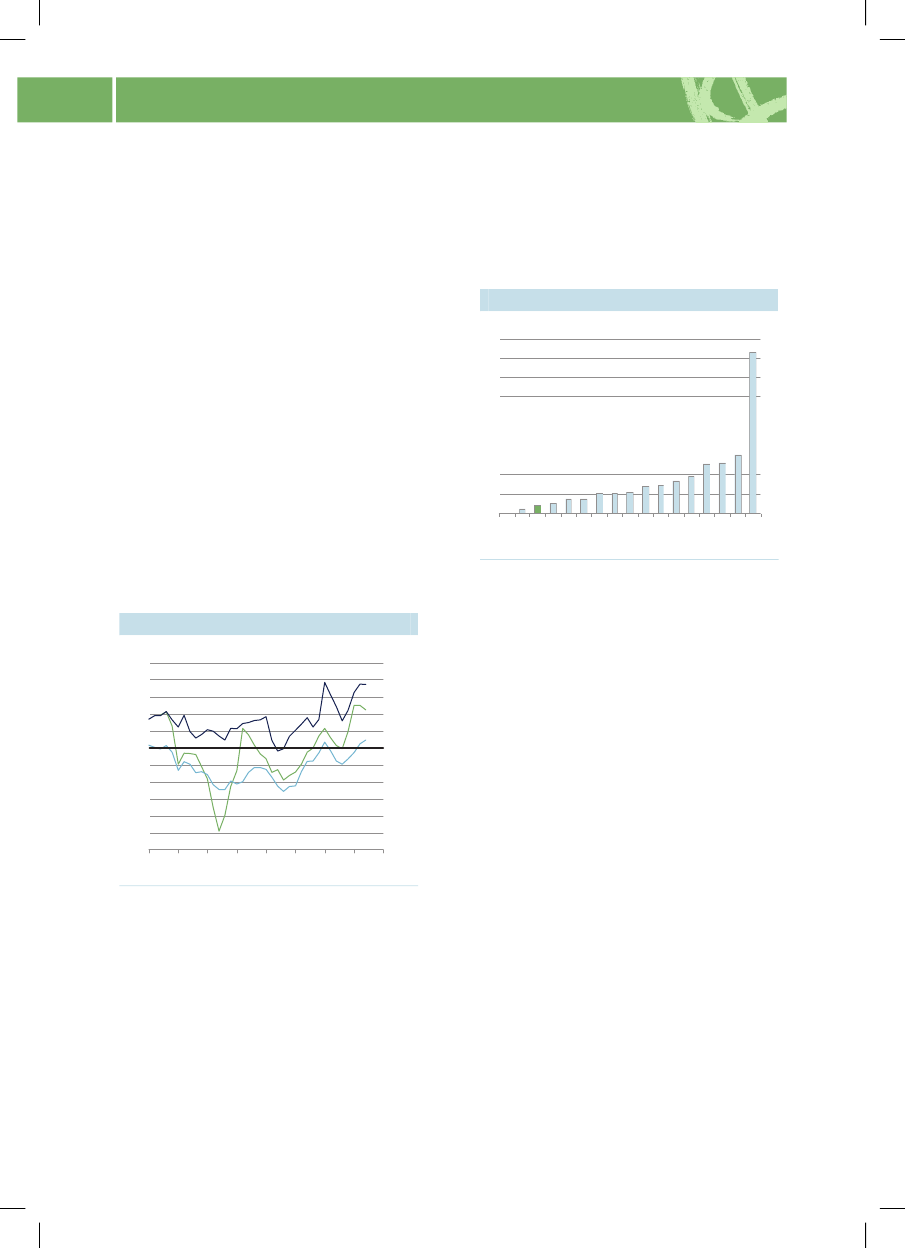

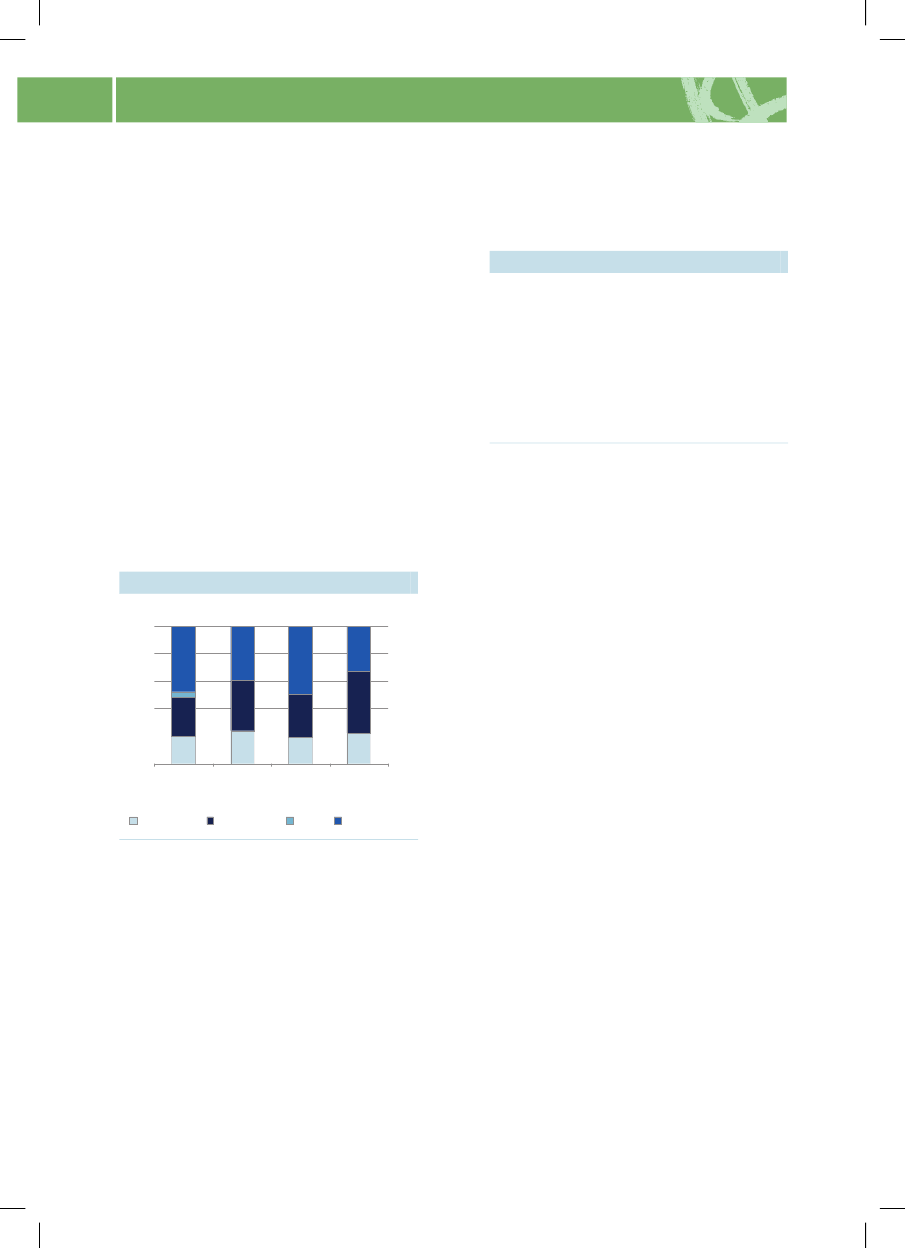

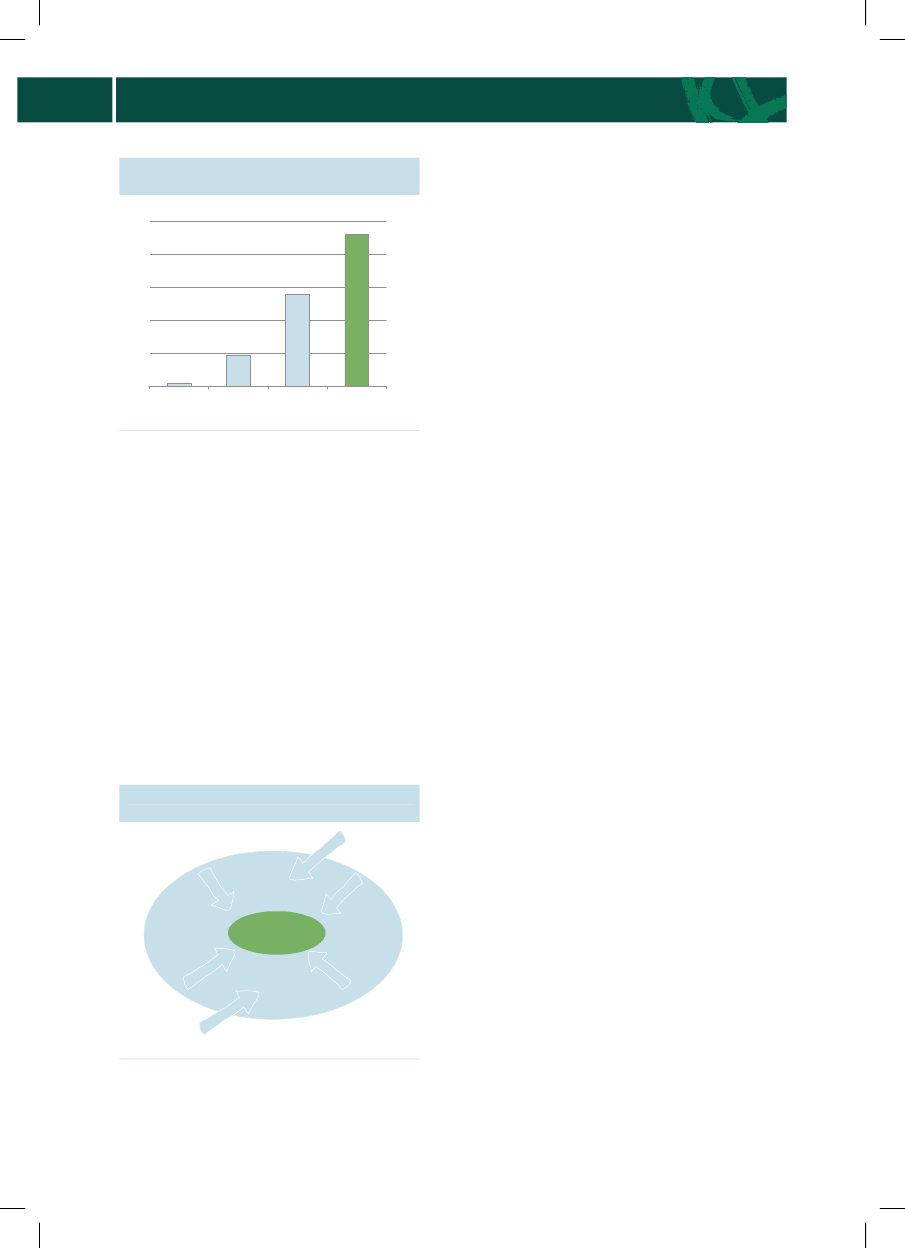

InitiativerMed Globaliseringsstrategien fra 2006 satteregeringen en række ambitiøse mål og togover 300 initiativer for at styrke Danmarksvelstand og konkurrencekraft. Strategiensigter blandt andet på at forbedre rammernefor uddannelse, forskning, iværksætteri oginnovation.Regeringen har fulgt op med en kæde afreformer, som fornyer det danske samfund.Velfærdsreformenfra 2006 bidrager til atfremtidssikre finansieringen af velfærdssam-fundet på sigt og finansierer en række afinitiativerne i Globaliseringsstrategien. Og2015-planenfastlægger de overordnederammer og sigtepunkter for en holdbar øko-nomisk politik frem mod 2015.Kommunalreformentegner det kommuna-le danmarkskort fra 2007 og videreudviklersammen medKvalitetsreformenden of-fentlige sektor med hensyn til nærhed, kvali-tet og effektivitet.Lavere skat på arbejdereducerer skattenpå den sidst tjente krone for mellemindkom-ster og motiverer ligesomJobplanenfra2008 flere til at arbejde frem for at modtageoverførselsindkomst.Figur 3 Reformkurs

Energiaftalensigter bl.a. på bedre vilkår forvedvarende energi og opstiller en rækkeambitiøse mål for energipolitikken. Med dengrønne transportvisionsatser regeringenpå et grønnere transportsystem.I 2009 er der gennemført enskattereform,der indebærer en markant reduktion i skattenpå den sidst tjente krone for brede grupperpå det danske arbejdsmarked. Samtidigthæves skatten på forurening og energifor-brug.Senest har regeringen lanceret etGrønVækstudspil, som skal sikre renere vand,færre drivhusgasser, mere og bedre tilgæn-gelig natur og et grønnere landbrugs- ogfødevareerhverv i vækst.Aktuelt befinder verdensøkonomien sig i enalvorlig krise, som også påvirker danskøkonomi. Ledigheden er stigende, og vækst-udsigterne på eksportmarkederne er dystre.Regeringen har taget en række initiativer,der sigter på atafbøde konsekvenserne afkrisenog følger nøje udviklingen.Krisen må imidlertid ikke bremse ambitio-ner om at forny det danske samfund. Refor-mer kan være med til at føre Danmark gen-nem krisen og sikre et stærkt udgangspunkt,når konjunkturerne vender.

2015-planGlobaliseringsstrategiVelfærdsreformKommunalreformKvalitetsreformLavere skat på arbejdeJobplan

SkattereformGrøn transportpolitikEnergiaftaleGrøn vækst

2006

2007

2008

2009

12

SAMMENFATNING

Tabel 2 Større initiativer siden Konkurrenceevneredegørelse 2008INITIATIVER MÅLRETTET DEN ØKONOMISKE KRISEI november 2008 blev der indgået aftale om Finansloven for 2009, der samlet set indebærer en lem-pelig finanspolitik. Målt ved de såkaldte direkte provenuer udgør lempelsen ca. 1 pct. af BNP, mensfinanseffekten er på 0,4 pct. af BNP i 2009, når der tages afsæt i finansloven for 2009. Det er bådevæksten i de offentlige udgifter og lavere skatter, der bidrager til at øge den økonomiske aktivitet.Som led iForårspakke 2.0blev der etableret en pulje til bygnings- og renoveringsarbejde, og det ermuligt at få udbetalt opsparede midler i SP-ordningen fra 1. juni 2009.Fristerne for indbetaling af A-skat og arbejdsmarkedsbidrag blev udskudt med en måned fra februar2009. Ordningen løber i seks måneder. Herefter sker der en gradvis overgang til de normale kreditti-der henover 5 måneder – fra august til december. I praksis reduceres de forlængede betalingsfristermåned for måned med gennemsnitlig 6 dage. Indbetalingsfristerne vedr. moms blev lempet tilsvaren-de.For at understøtte danske virksomheders konkurrenceevne og for at gavne dansk eksport indgik det ikreditpakken fra den 18. januar 2009, at der inden for en ramme på 20 mia. kr. i en 3-årig periodeskulle etableres en eksportlåneordning i regi af Eksport Kredit Fonden (EKF). Hertil kommer, at EKFhar indgået genforsikringsaftaler på op til 10 mia. kr. med private kreditforsikringsselskaber.I oktober 2008 vedtog Folketinget lov om finansiel stabilitet (Bankpakken), som spændte et sikker-hedsnet i form af en statslig garantiordning ud under alle simple kreditorer i pengeinstitutter, der ermedlem af Det Private Beredskab.I februar 2009 vedtog Folketinget Kreditpakken, som sikrer, at penge- og realkreditinstitutter tilbydesstatslige kapitalindskud. Kapitalindskuddene skal bidrage til at normalisere udlånspolitikken hos pen-ge- og realkreditinstitutter.Regeringen og KL indgik den 16. marts 2009 en aftale, som giver kommunerne mulighed for atigangsætte yderligere investeringer for mindst 2 mia. kr. i 2009. Kommunerne er dermed ikke længe-re bundet af den aftalte anlægsramme for 2009.REFORMER OG FORNYELSERegeringen og Dansk Folkeparti indgik den 1. marts 2009 en aftale om en skattereform, som fortsæt-ter linjen fra forårspakken fra 2004 og aftalen om lavere skat på arbejde fra 2007 med markante ned-sættelser af skatten på arbejde. I alt reduceres den højeste marginalskat med 7,5 pct.point. Endvidereforhøjes indkomstgrænsen for topskat. Isoleret set reduceres indkomstskatten mv. med 29 mia. kr. Tilgengæld hæves skatten på forurening og energiforbrug. Skattereformen vurderes at styrke arbejdsud-buddet og bidrage til opfyldelse af kravene i 2015-planen.Aftale om en grøn transportpolitik fra januar 2009 omfatter bl.a. nye bæredygtige teknologier, mereog bedre kollektiv trafik, et øget hensyn til natur og miljø, mindre støj samt bedre trafiksikkerhed.Partierne bag Jobplanen godkendte i efteråret 2008 den trepartsaftale om nedbringelse af sygefravæ-ret, som regeringen indgik med arbejdsmarkedets parter i slutningen af september 2008. Der sættesind med 39 nye initiativer og arbejdsudbuddet forventes at øges svarende til 4.000 personer.Regeringen har i marts 2009 lanceret en afbureaukratiseringsplan (LET Administration) med 37 kon-krete initiativer, der vil lette de administrative byrder for erhvervslivet med ca. 4 mia. kr. årligt og be-tyde, at regeringens mål om at reducere de administrative byrder med op til 25 pct. i 2010 nås.Regeringen har lanceret et omfattende Grøn Vækst udspil på 13,5 mia. kr., som skal sikre renerevand, færre drivhusgasser, mere og bedre tilgængelig natur samt et grønnere landbrugs- og fødevare-erhverv i vækst. Målet er et samfund, hvor der satses massivt på grøn adfærd og grøn teknologi for atløse miljø-, klima- og naturudfordringerne og samtidig skabe en mere grøn vækstøkonomi.

Anm.: For en nærmere gennemgang af regeringens initiativer siden Konkurrenceevneredegørelse 2008, se appendiks 2.

13

SAMMENFATNING

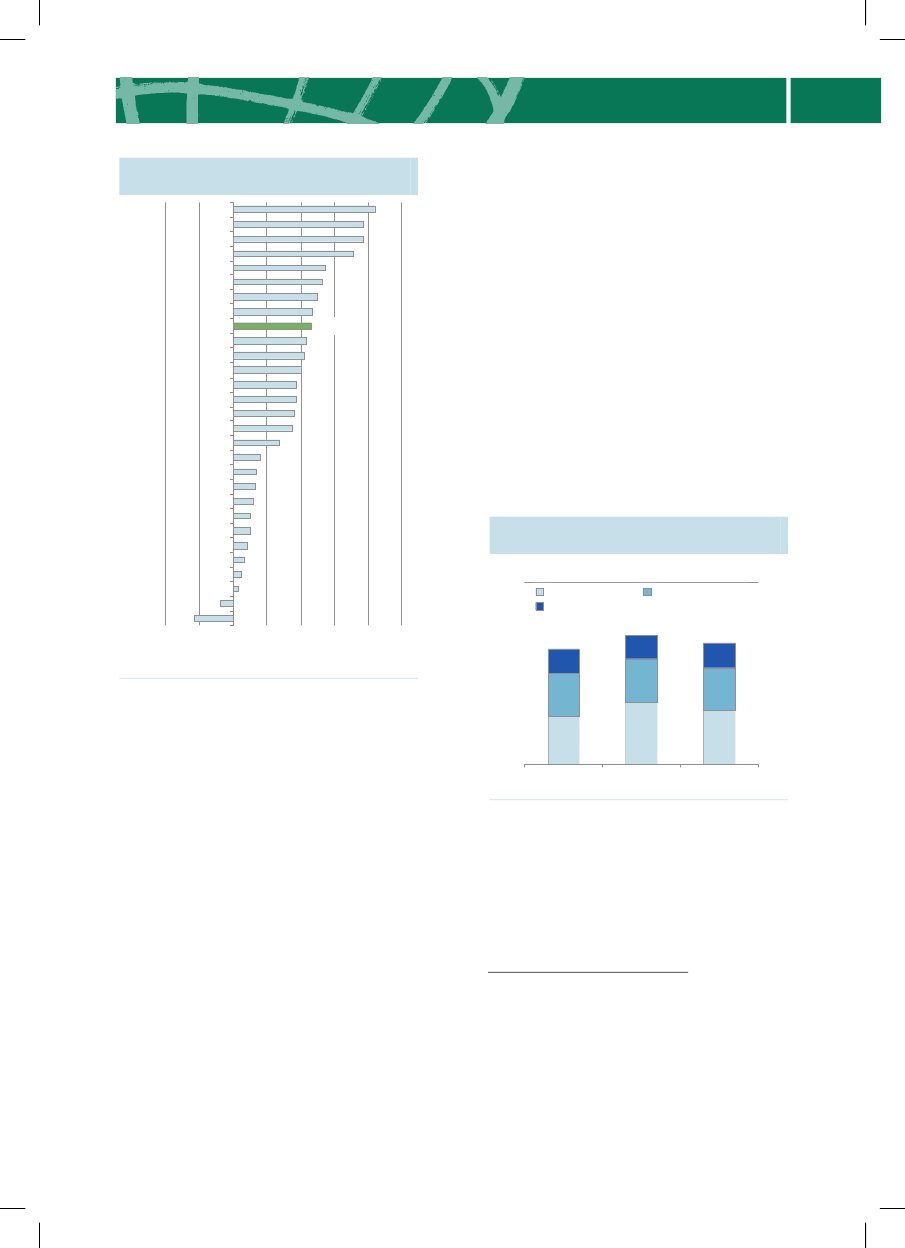

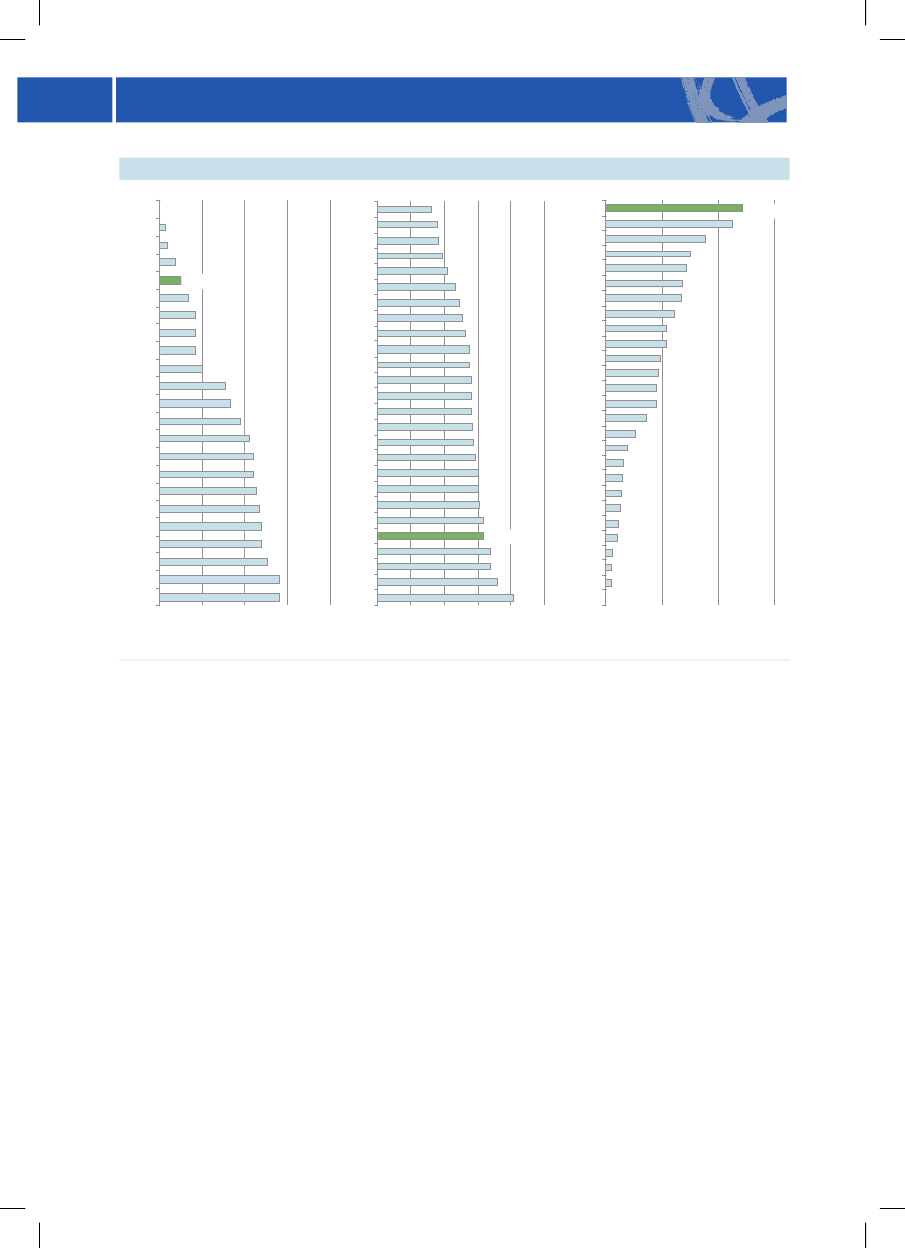

Tabel 3 Danmarks konkurrencedygtighed – styrker og svaghederUnder OECD-gennemsnittetMål1.Velstand�Udledning af kvælstofoxider (NOx)Ò�Udvaskning af kvælstofÒ�ProduktivitetÔ�Samlet arbejdsudbudÒ�Udledning af CO2/BNPÒ�Andel af vedvarende energiÒ�Energiintensitet (BE-forbrug/BNP)Ò�Udledning af svovldioxidÒ�Lille lønforskel mellem udd.grup.Ò�Lille andel med relativ lav indkomstÔ�Lille risiko for længerevarende lavindkomst*Ô

Mellem OECD-gennemsnittetog top 5

Top 5

2.

Klima og miljø

3.

Sammenhængskraft

�Integration på arbejdsmarkedetÒ

�Lav merledighed for kortuddannedeÒ

Områder af betydning for konkurrencedygtighed4.Effektivt arbejdsud-bud�Arbejdstimer per beskæftigetÒ�Højtlønnedes incitament til enekstra indsatsÒ�Udenlandsk arbejdskraftÒ�Lavt sygefravær�Lavtlønnedes incitament til en ekstraindsatsÒ�ErhvervsfrekvensÒ�Lav ungdomsledighedÔ�Fleksibel regulering�Mobilitet*Ô�Voksen- og efteruddannelse*Ò�Ufaglærtes deltagelse i VEU*Ò�Holdning til samarbejde�Svage elevers færdigheder

5.

Fleksibelt arbejds-marked

�Økonomisk incitament til arbejdeÒ

�Lav strukturledighedÒ

6.

Folkeskolen

�Stor andel dygtige elever

�Fagligt niveau i læsning�Fagligt niveau i matematik�Fagligt niveau i naturfagene�Dygtige elevers færdigheder�Lille andel svage elever�Andel 25-34-årige med en ungdoms-uddannelseÒ

7.

Ungdomsuddannel-serVideregåendeuddannelserOffentlig forskningog universiteterVirksomhedernesforskning, udviklingog innovation�Omsætning fra nye produkter*Ò�Samspil med universiteter mv.*Ô�Andel med uddannelse inden forteknik, natur eller sundhed�Lav gennemførelsesalderÒ

8.

�Andel 25-34-årige med videregåendeuddannelseÒ�Andel internationale studerendeÒ�Nyttiggørelse af off. forskning�Offentlige bevillinger til FoUÒ�Andel af innovative virksomheder*Ô�Privat forskning og udvikling*Ò�Samspil med kunder*Ô�Patentering (EPO)Ò�Avancer*�EU-udbud af offentlige opgaver*�Markedsregulering�Håndhævelse�Frit valg på velfærdsområderne*�Videnskabelige publikationerÒ�Videnskabelige citationerÒ

9.

10.

11.

Konkurrence

�Prisniveau*

12.

Åbenhed over foromverden

�EnhedslønomkostningerÔ

13.

Iværksættere

14.

Velfungerendefinansielle markederEffektiv offentligservice og reguleringSund samfundsøko-nomi

15.

�UdenrigshandelÒ�Danske direkte investeringer�Eksportens indhold af up-marketi udlandetÒprodukter*Ô�Udenlandske direkte investeringer iDanmarkÒ�Andelen af vækstiværksættereÒ�Etableringsrater*Ò�VenturekapitalÔ�Tidsforbrug og omkostninger vedetablering af virksomhed�Effektivt aktiemarked*Ò�Virksomhedernes bruttoinvesteringerÒ�Effektivt marked for boligfin.*�Effektivt bankmarked�Good GovernanceÒ�Lave administrative byrder*Ò�E-parathed�Rente (lang)�Afdæmpet og stabil inflationÔ�Offentlig saldoÔ

16.

Anm.:ÒogÔangiver hhv. fremgang og tilbagegang i Danmark siden Konkurrenceevneredegørelse 2008. Top 5 dækkerover, at Danmark placerer sig blandt de 5 bedste lande i OECD. * Data for europæiske lande. Status og udvikling ernærmere beskrevet i kapitel 1-16.

14

SAMMENFATNING

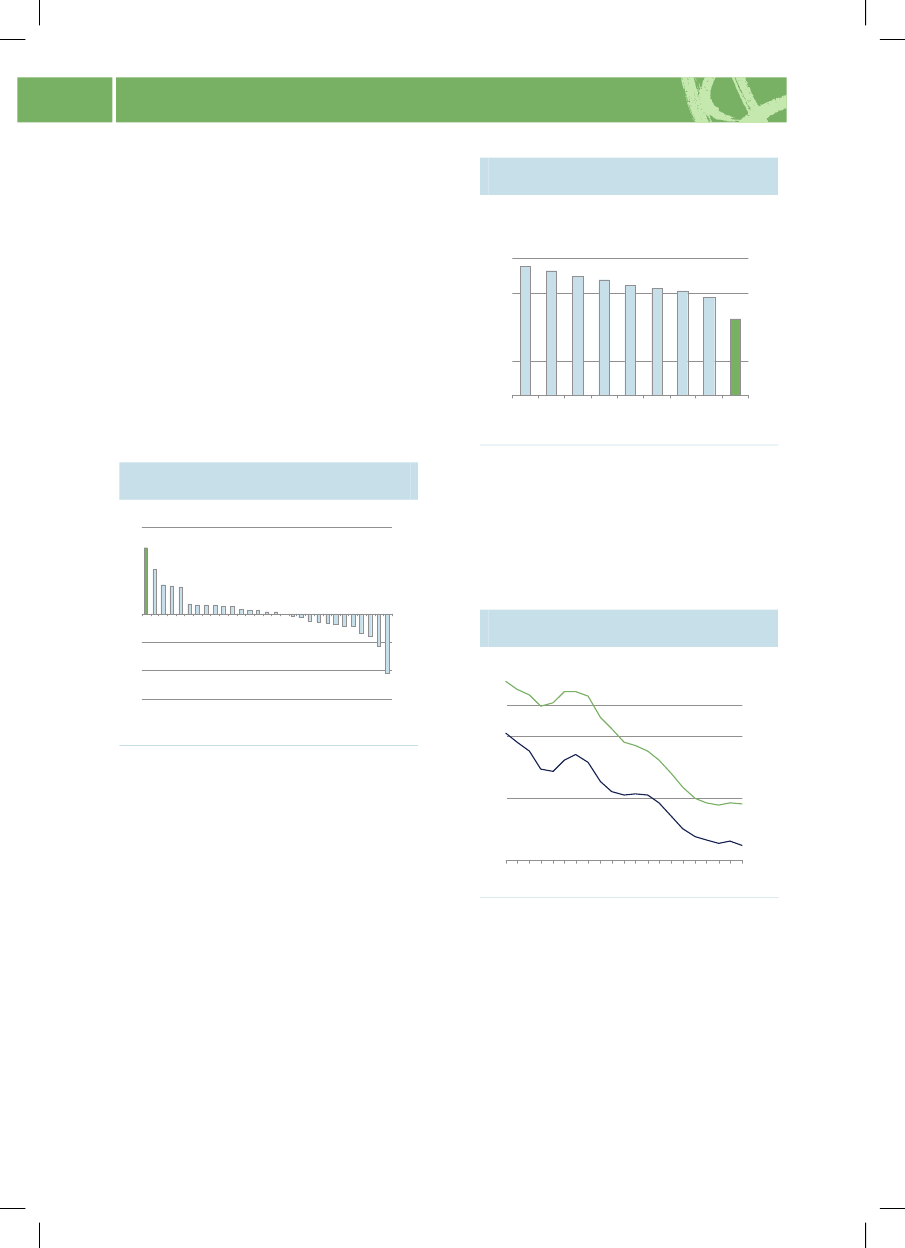

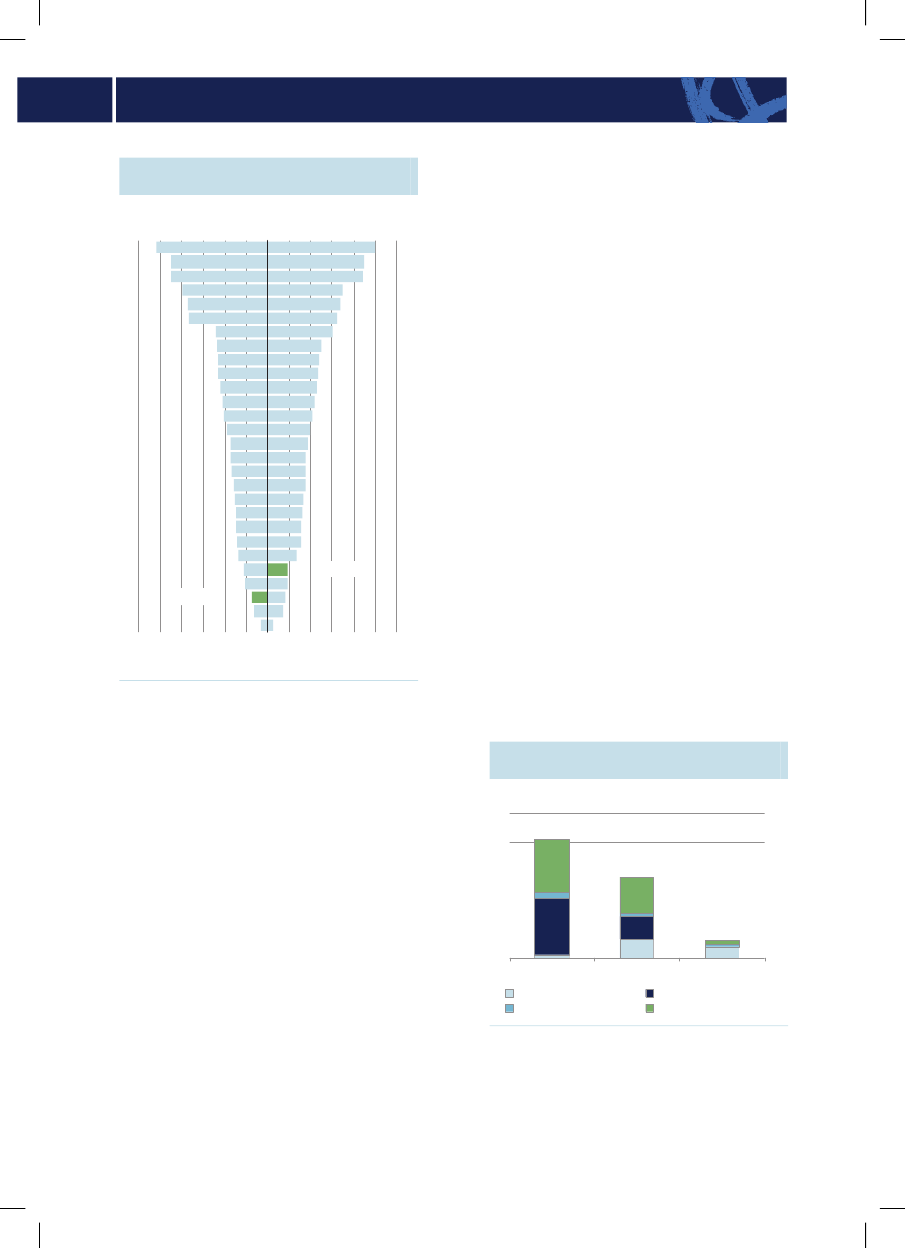

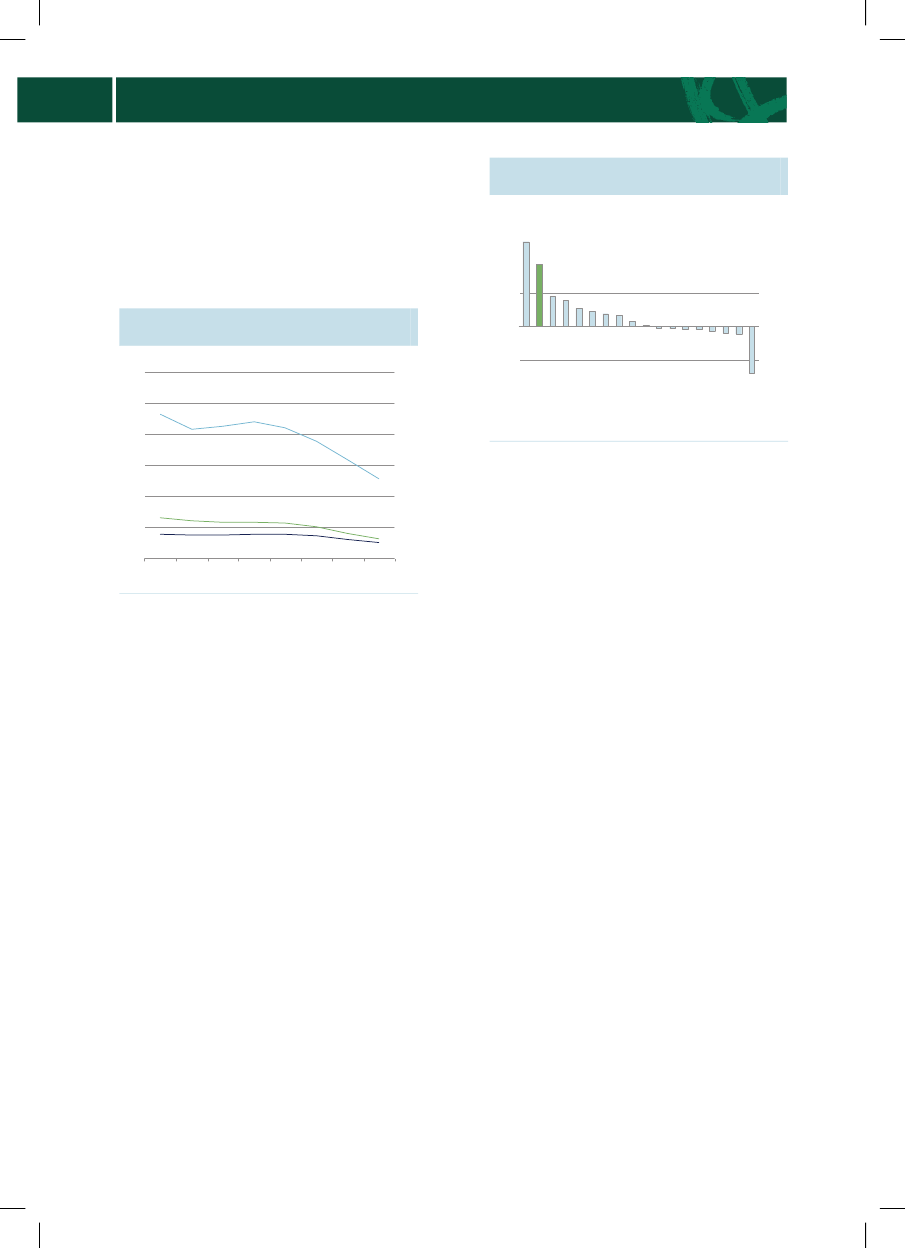

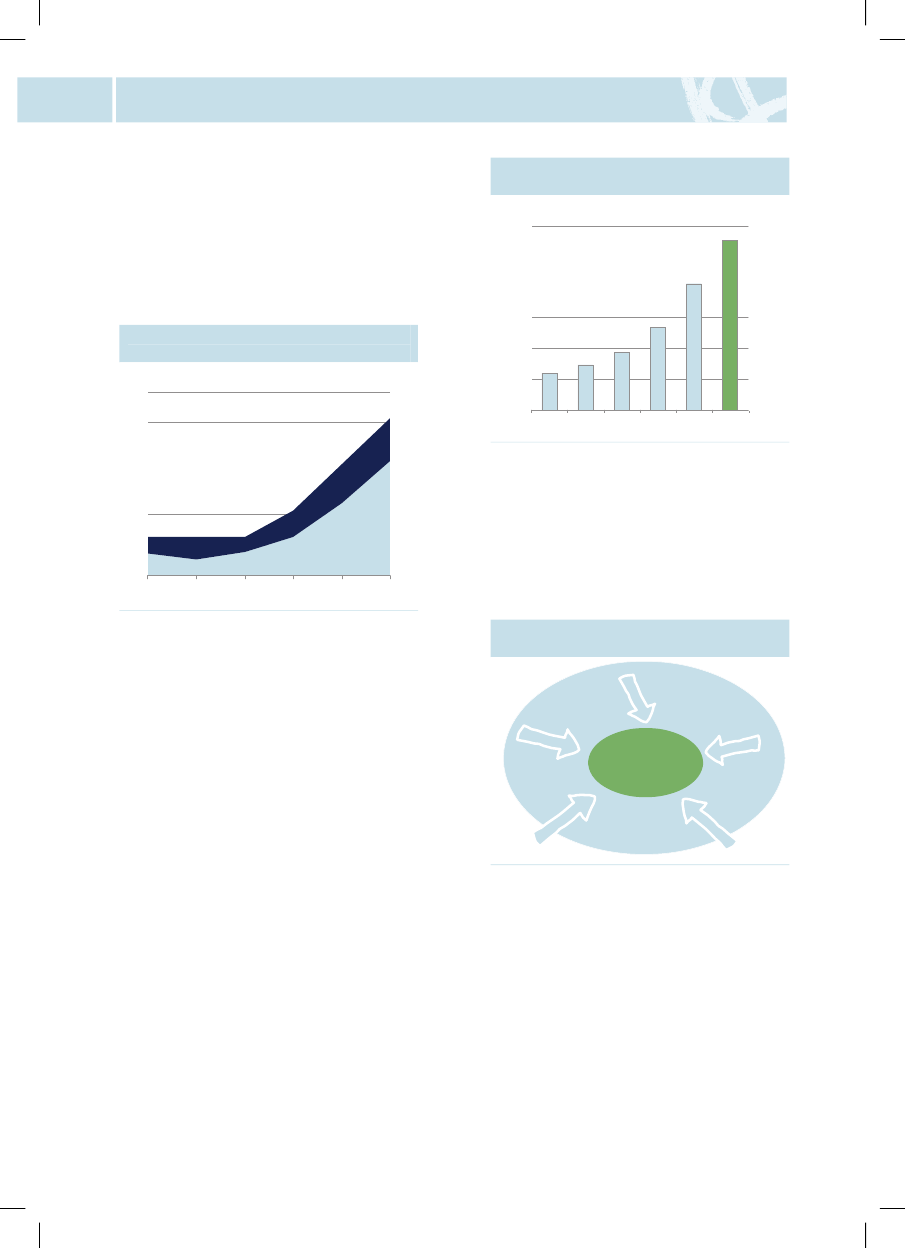

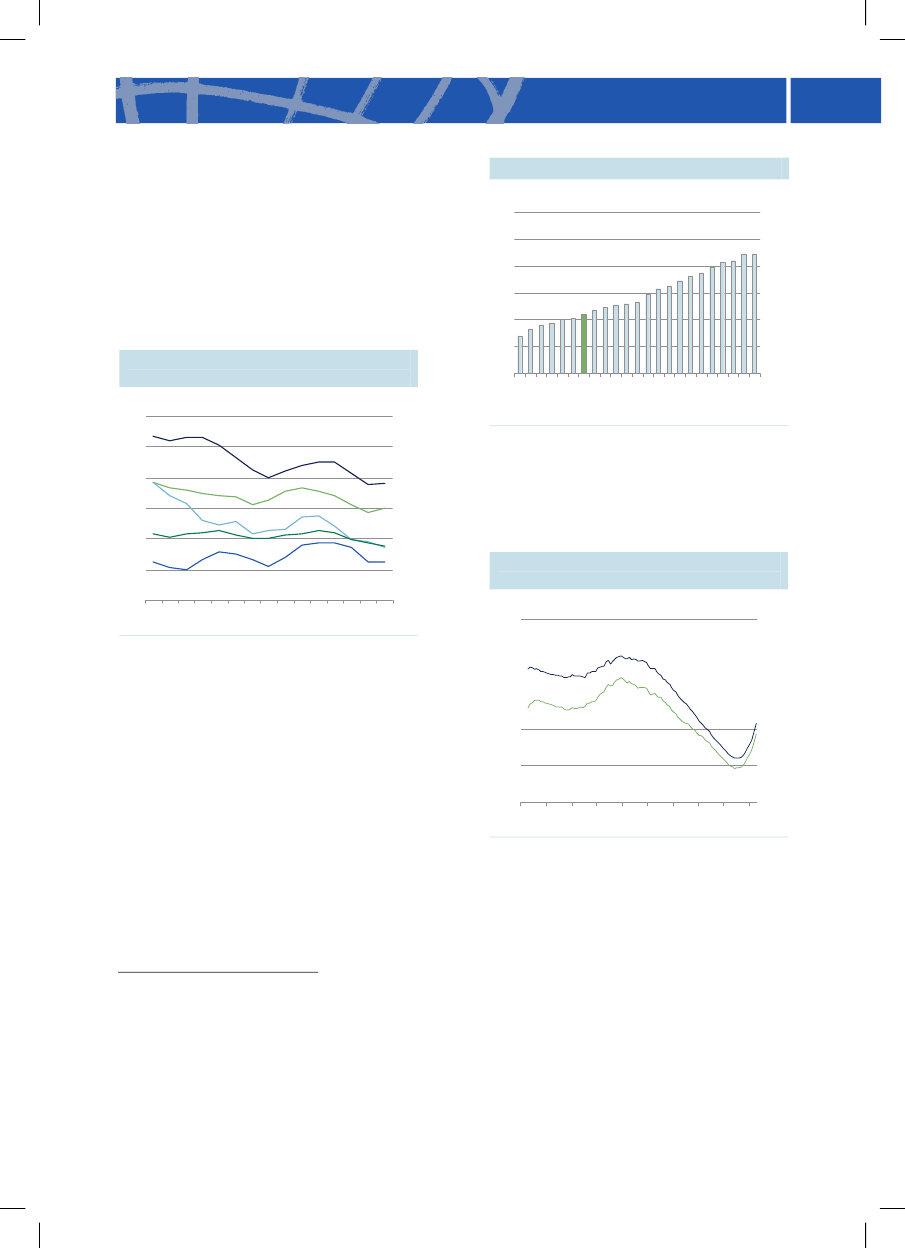

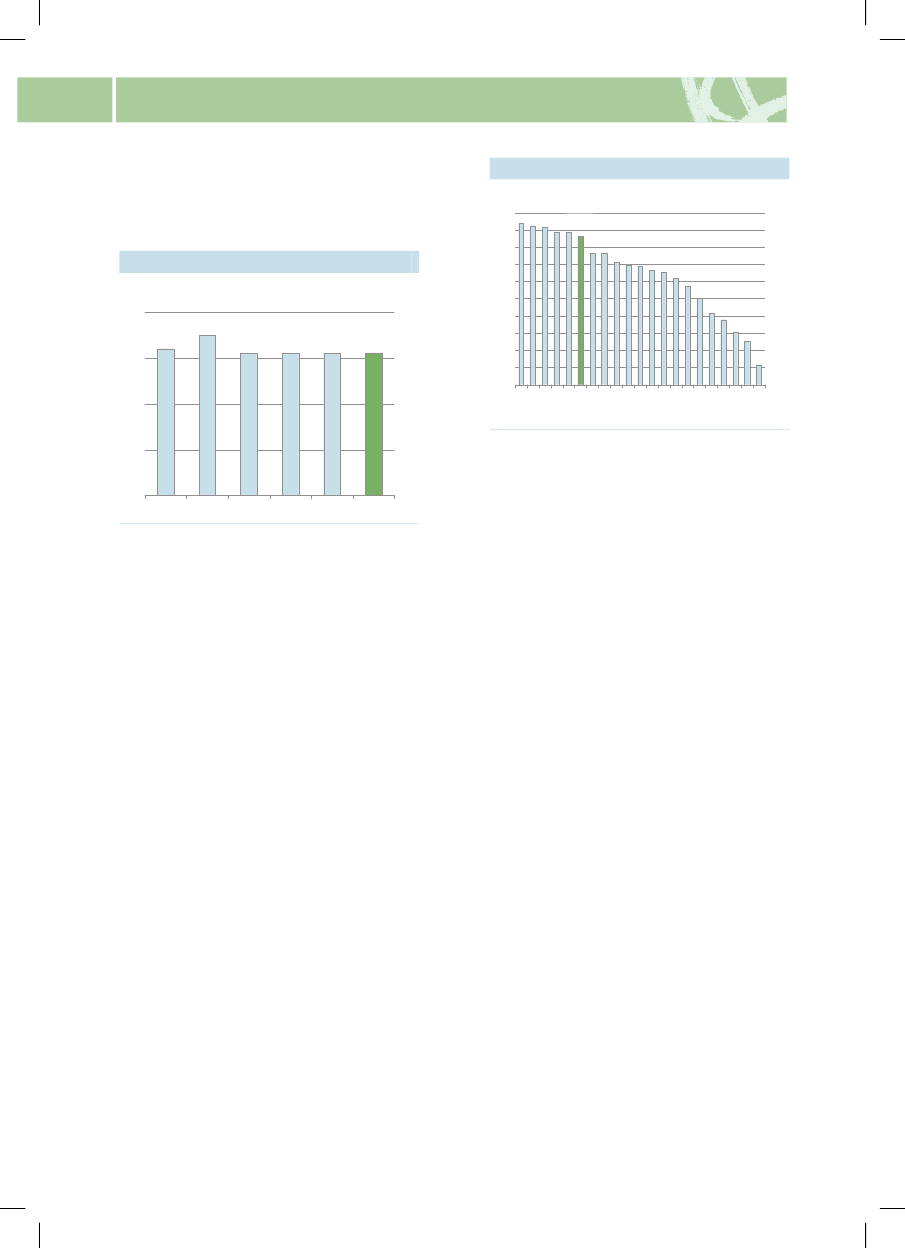

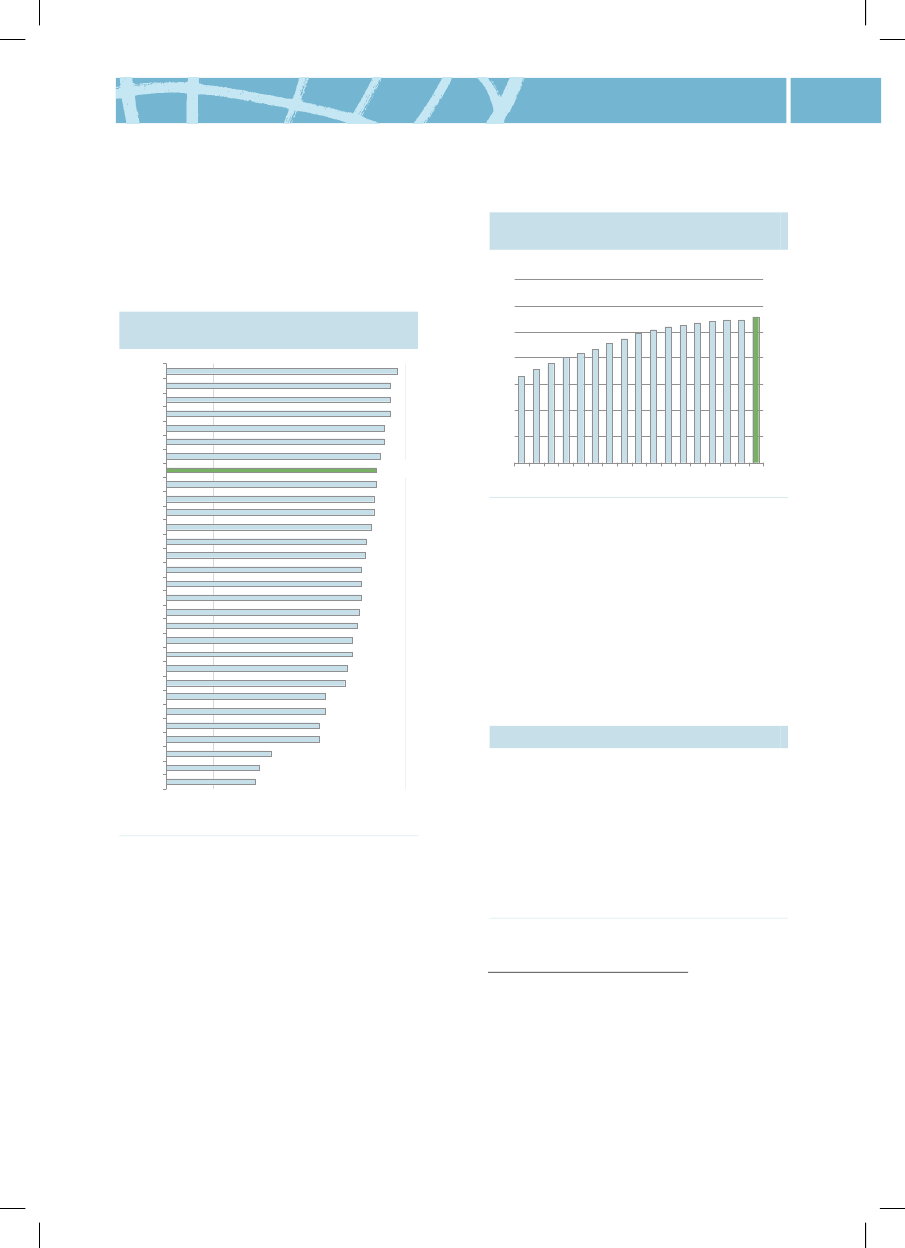

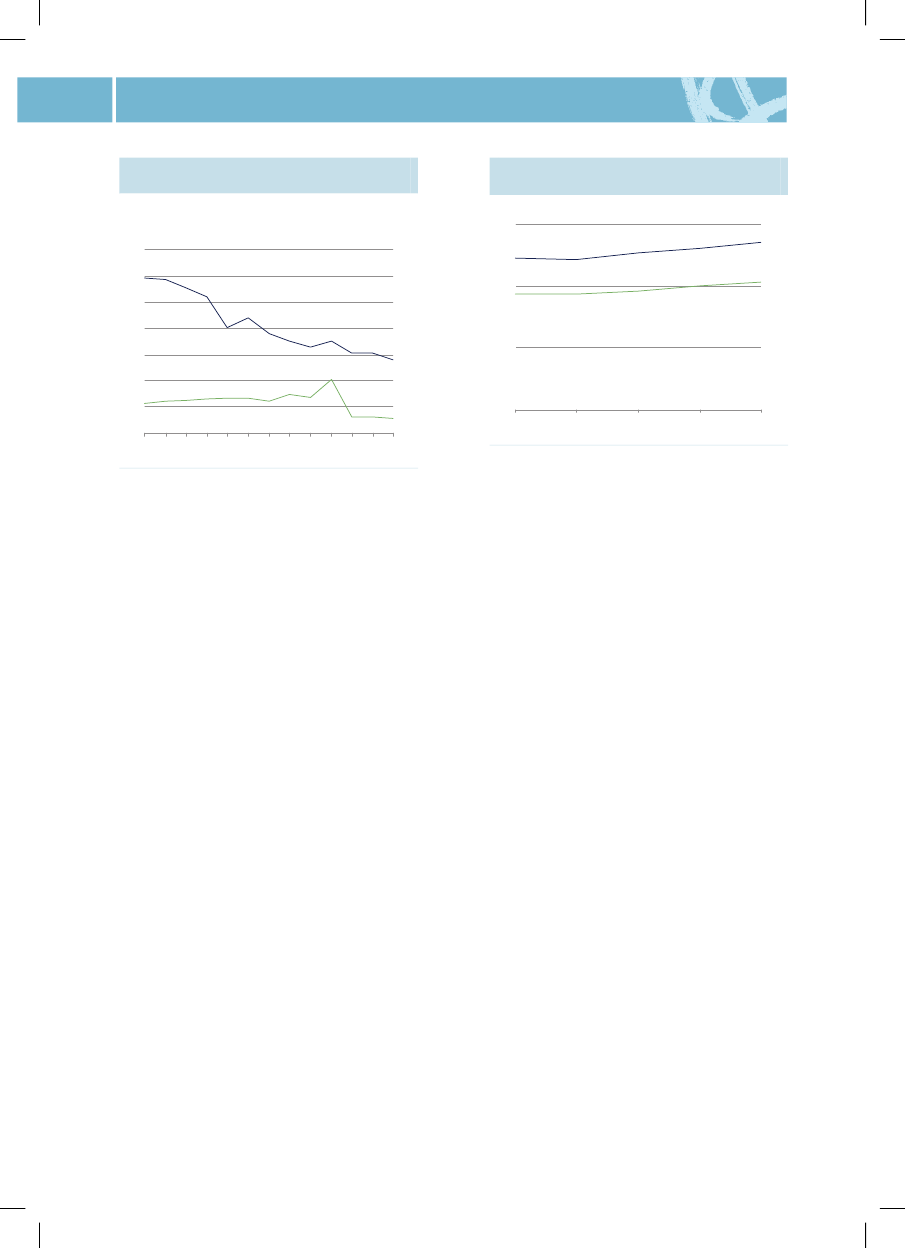

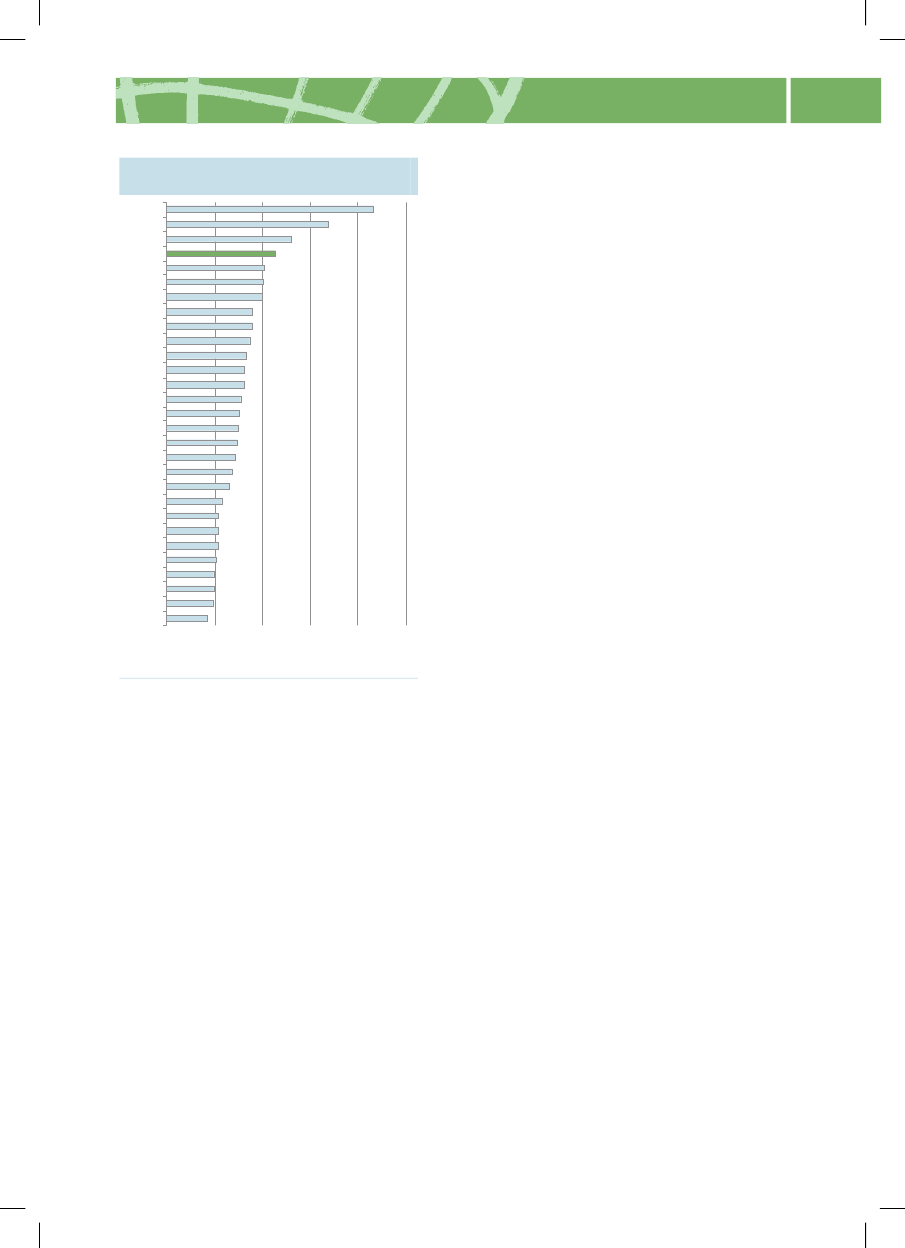

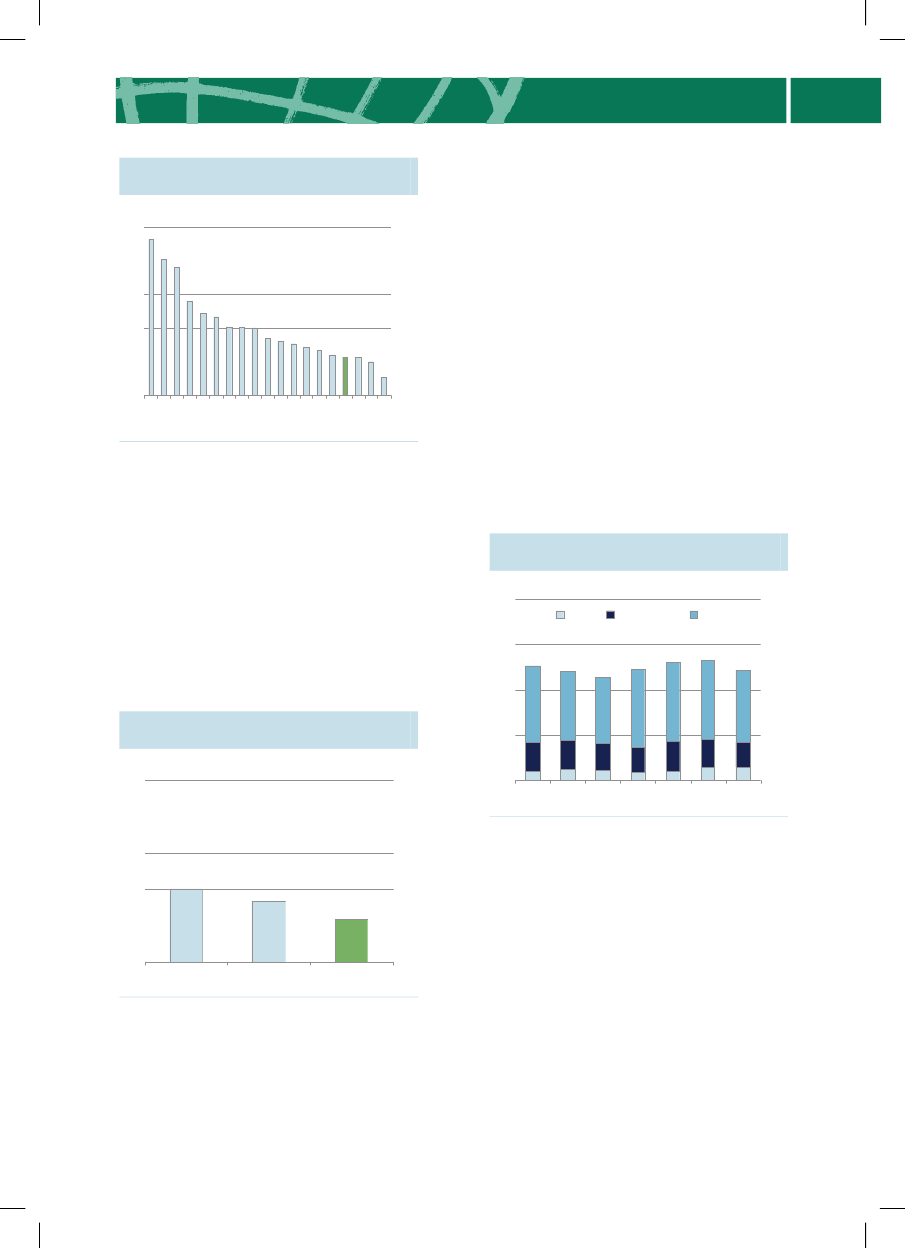

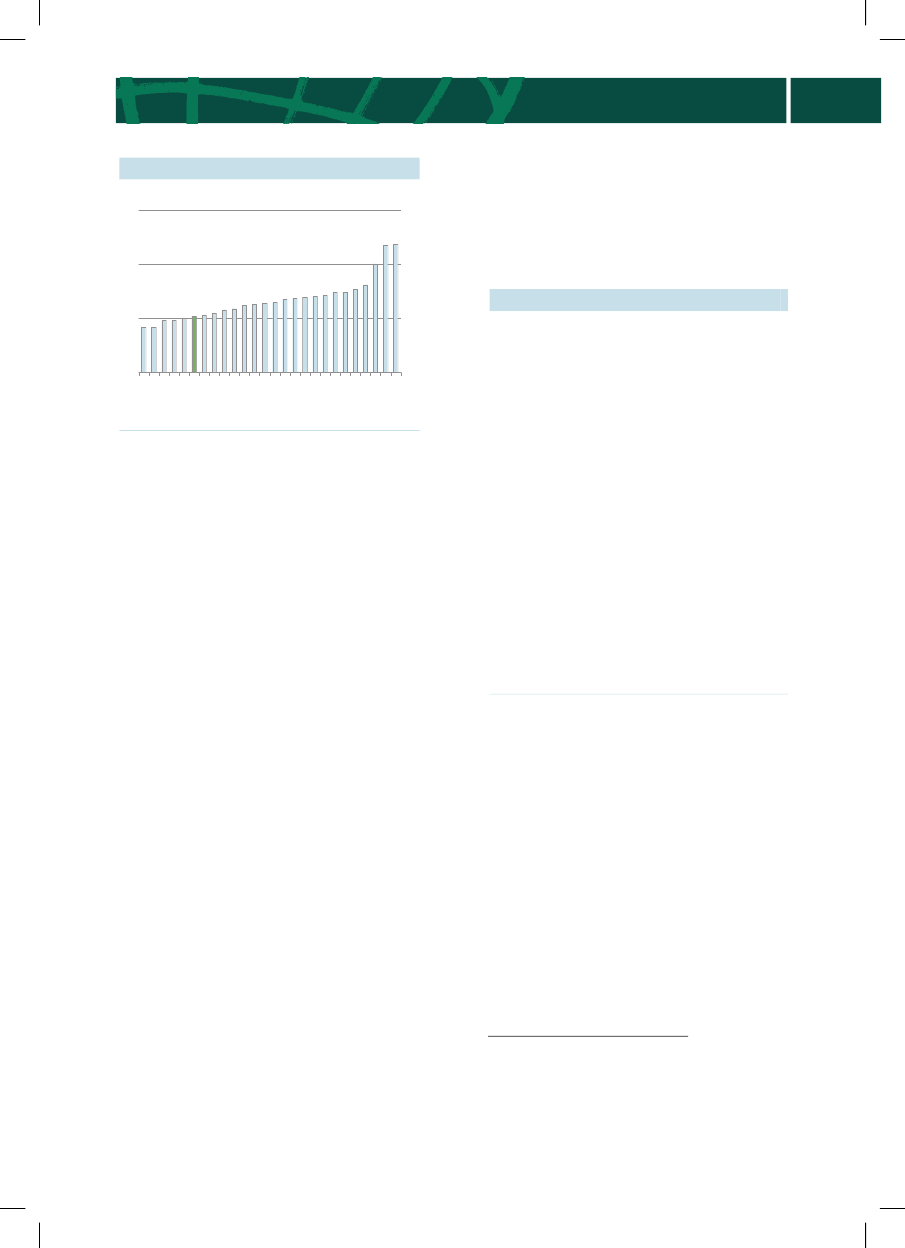

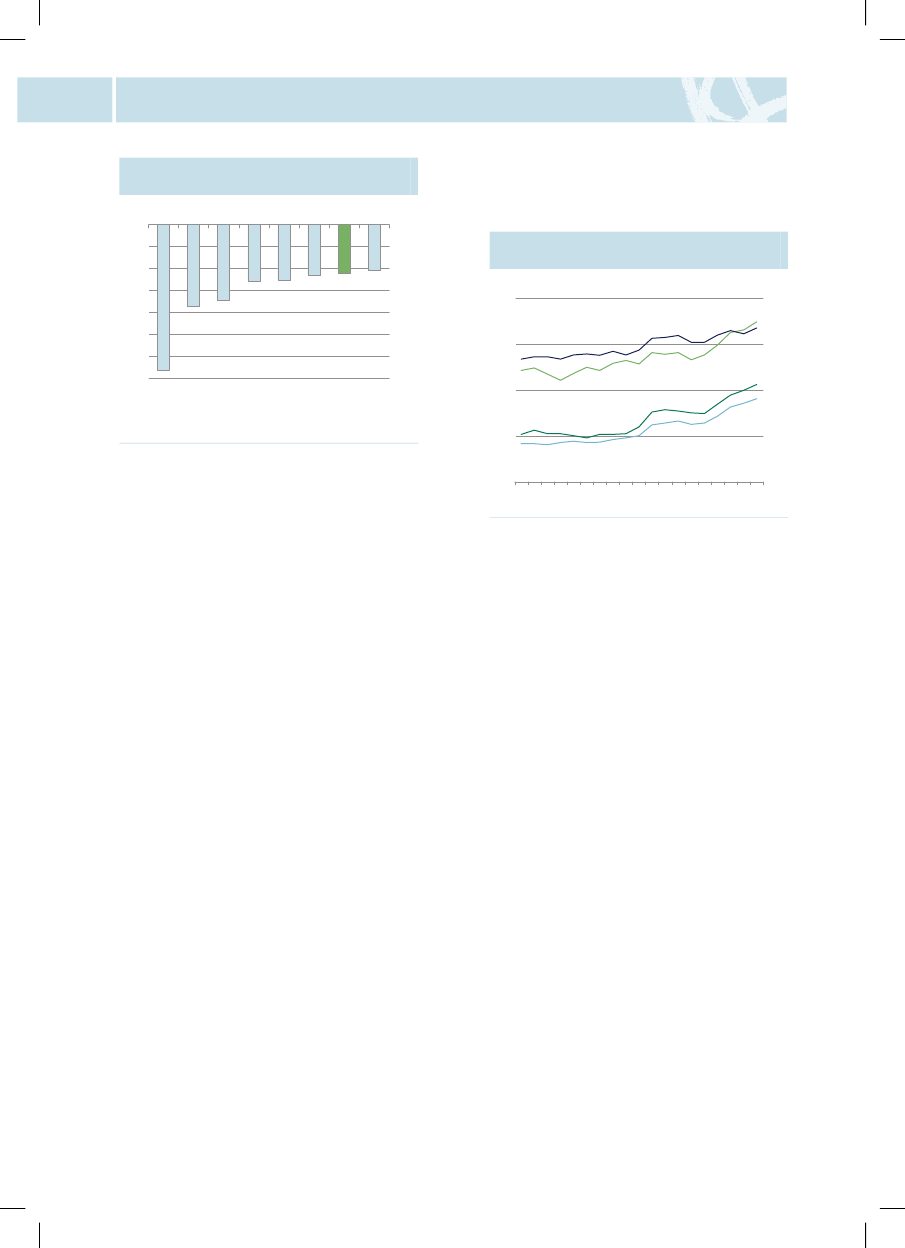

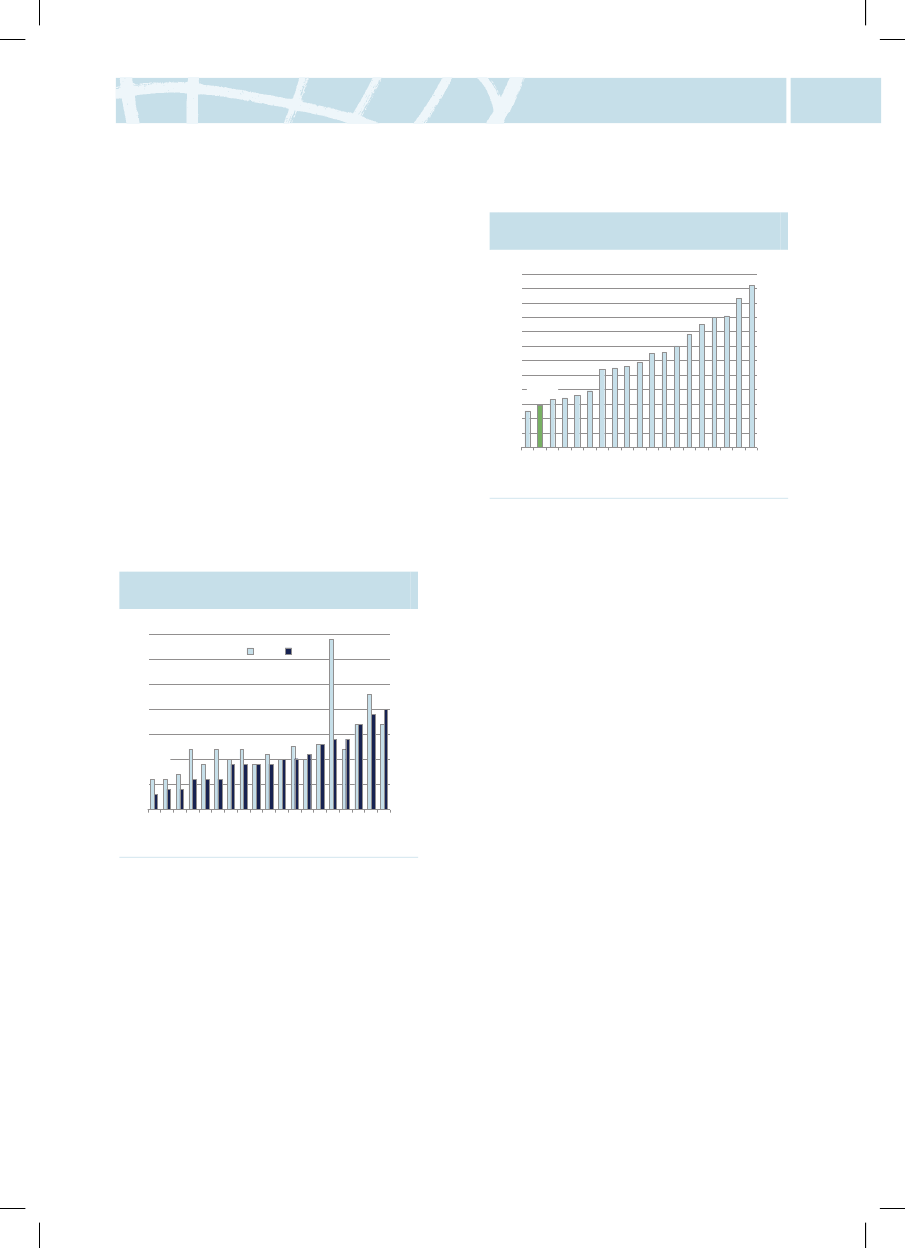

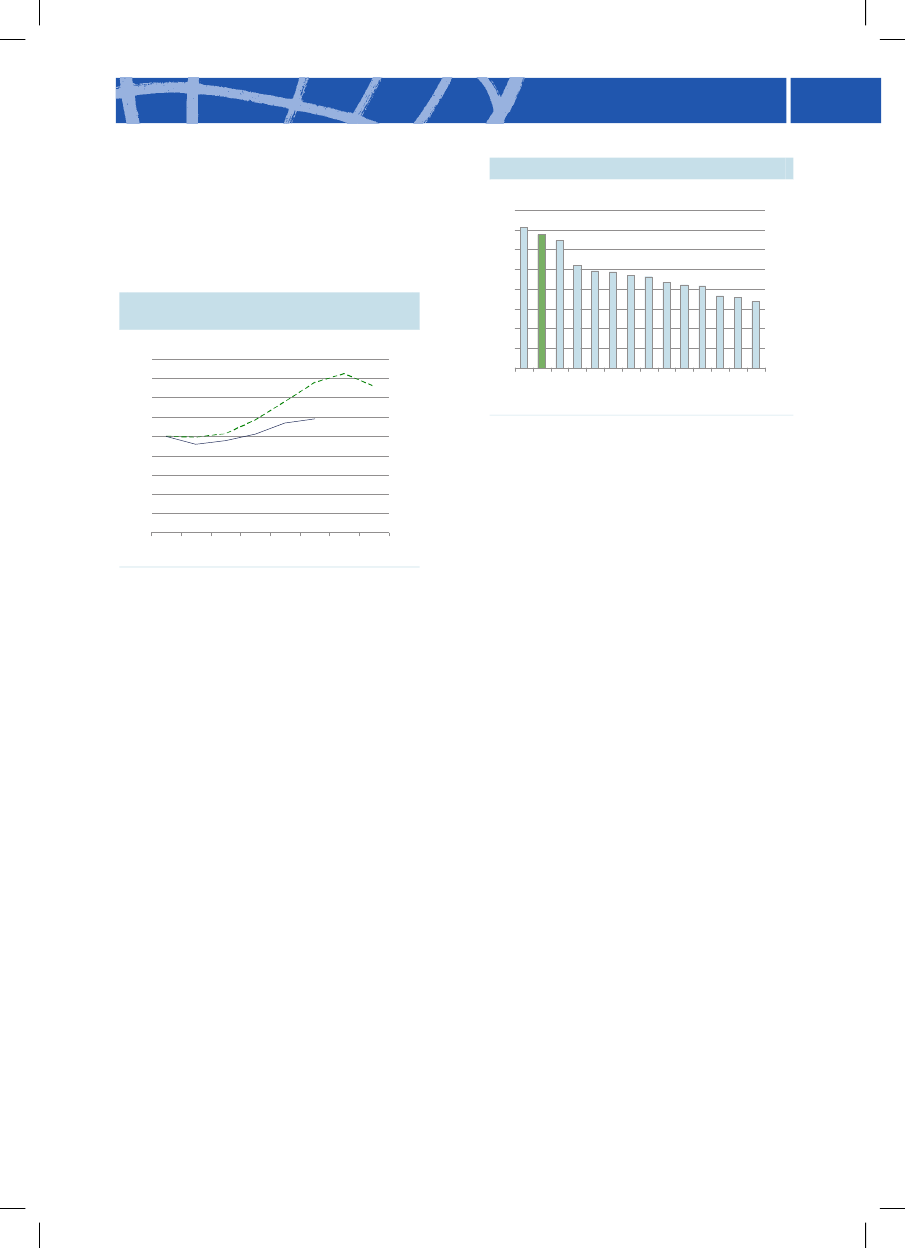

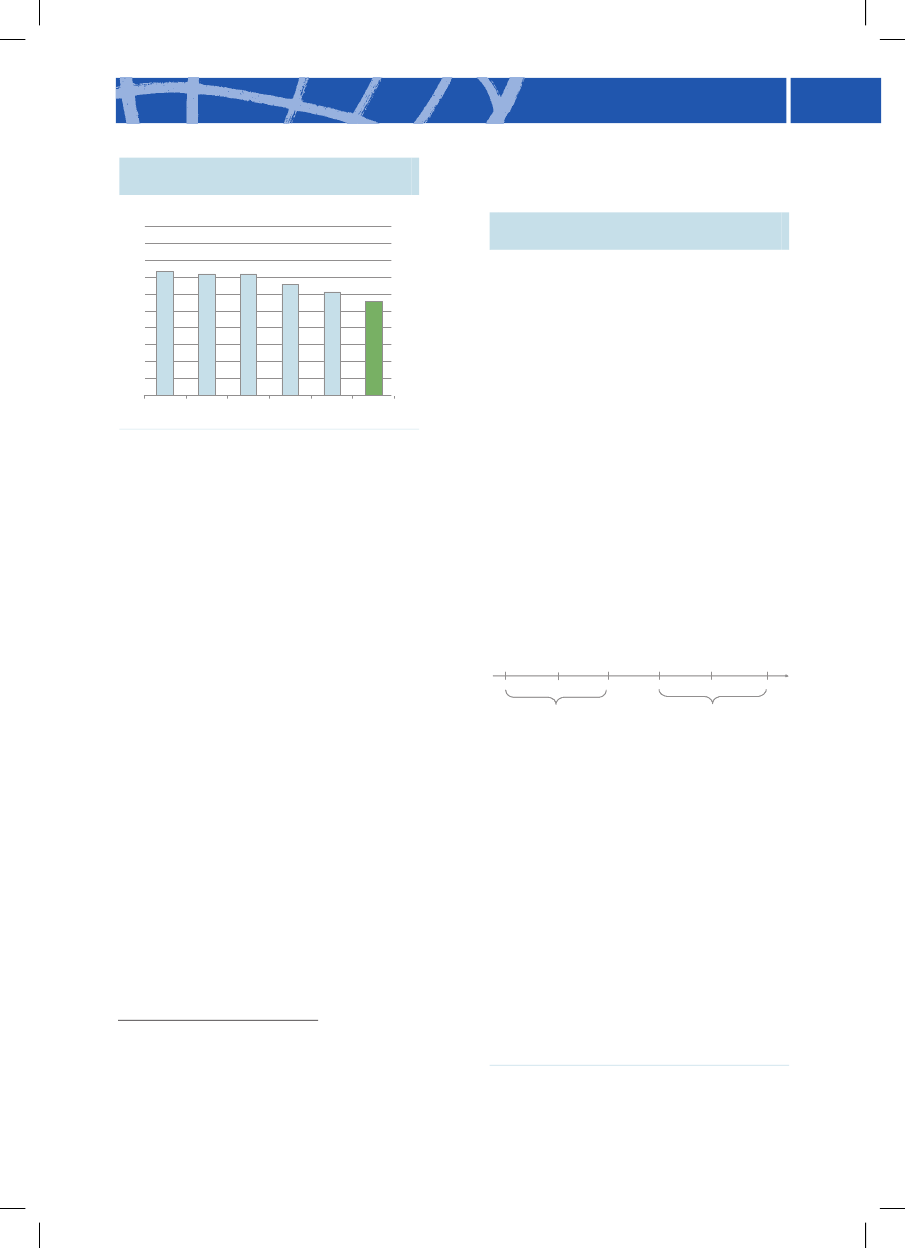

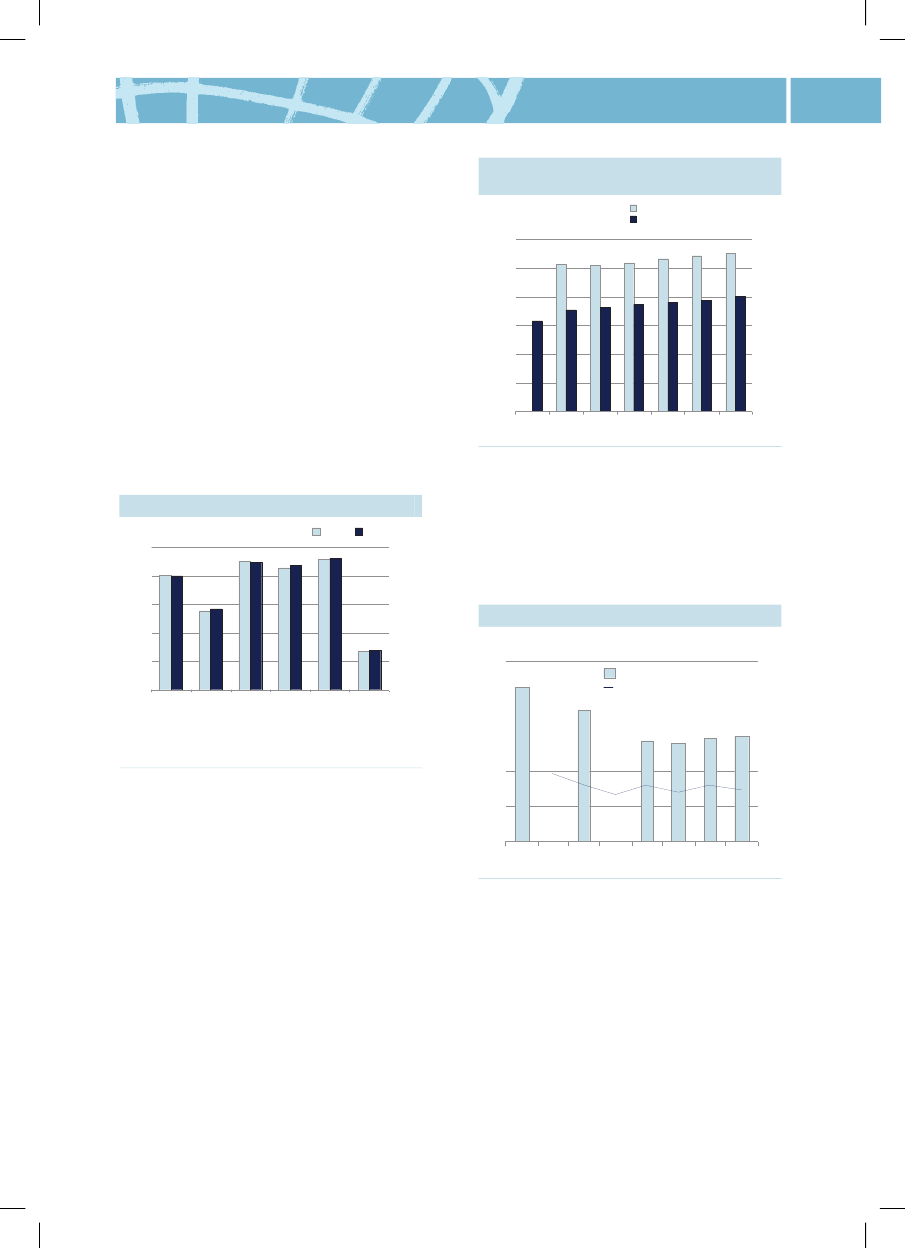

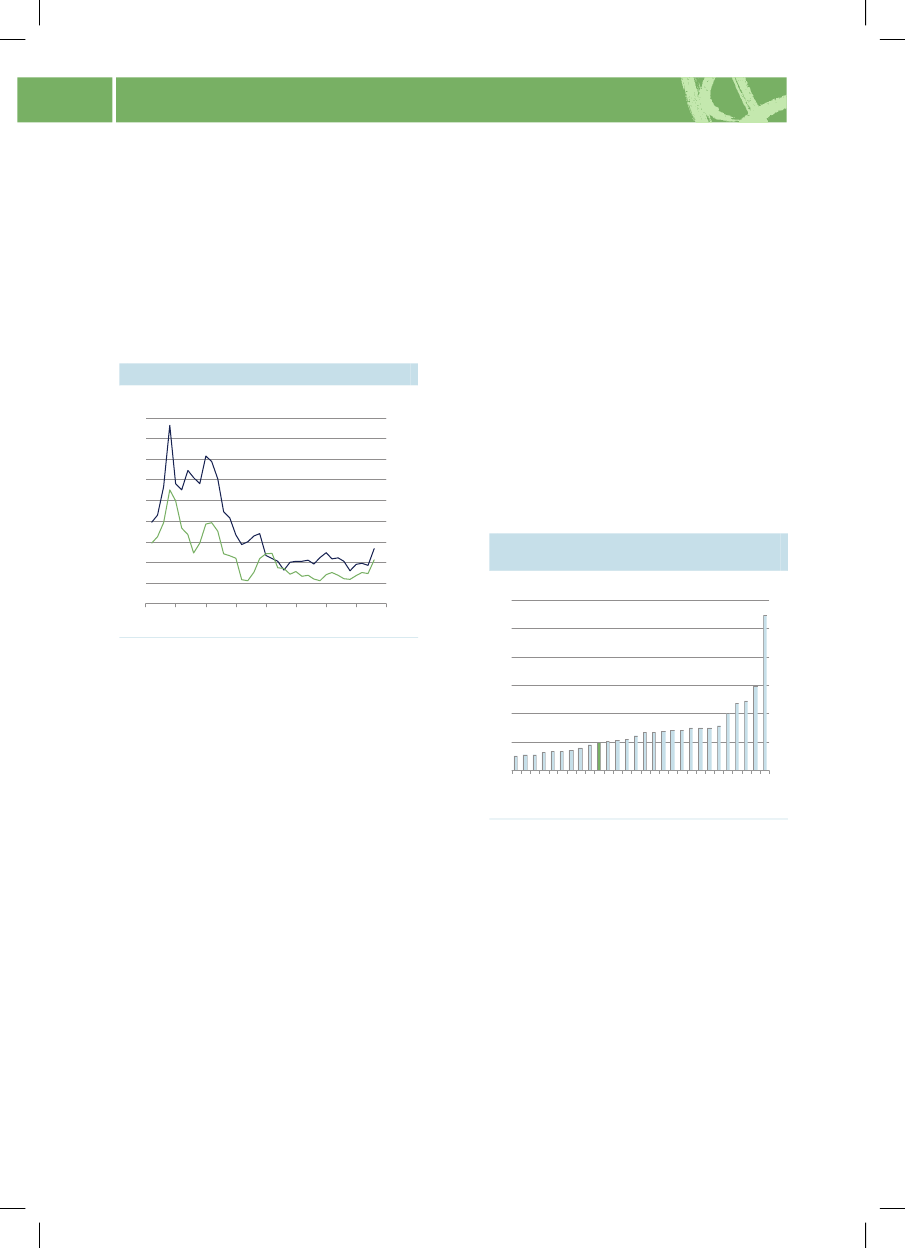

�Høj velstandDet er regeringens mål, at Danmark fortsatskal være et af verdens rigeste lande. Det erforudsætningen for en høj levestandard. Detgælder både i forhold til det forbrug, vi kanhave som private personer og kvaliteten afden service, vi modtager fra det offentlige.Udgangspunktet er godt. Danmark ligger idag blandt de ti lande, der har den højestevelstand per indbygger. Men det er ingenselvfølge, at vi fastholder den position ogfølger med de andre velstående lande, når detatter går opad på de internationale markeder.Et højt velstandsniveau forudsætter en højværdiskabelse per indbygger. Det kan bådeopnås ved at arbejde mange timer og ved atvære meget produktiv i de timer, der arbejdes.Når Danmark i de senere år har formået atfastholde sin placering blandt de 10 mest vel-stående lande i OECD, skyldes det en betyde-lig forøgelse af arbejdsudbuddet frem modkonjunkturtilbageslaget i andet halvår af2008. Væksten i produktiviteten har derimodværet moderat set over en årrække, og frem-adrettet vil demografien trække væksten ned.Det er afgørende at sikre produktivitetsvæk-sten fremover, hvis det nuværende høje vel-standsniveau skal fastholdes.Langt hovedparten af OECD-landene har haften højere produktivitetsvækst end Danmarkset over de sidste 10 år. Det gælder både lan-de, hvor det samlede velstandsniveau er høje-re og lavere end i Danmark, se figur 4.Tidligere er den svage danske produktivitets-vækst delvist blevet opvejet af, at danske eks-portvarer har kunnet sælges til relativt højepriser – og derved sikret Danmark byttefor-holdsgevinster. Det har imidlertid ikke værettilfældet i 2006 og 2007.

Figur 4 Produktivitetsvækst, 1997-2007SV KPOLK ORCZ EIR EHUNFINSW EGB RIS LG RCUS AJP NFRAAUTCA NPR TAUSNORME XDE UNL DNZ LBELCHEDNKESPITA0

2 6 (2 6 )

2

4

6

8Pc t.

Kilde: Stat OECD.

Den svage produktivitetsudvikling skyldesbl.a. fald i anvendelse af kapital per arbejds-time, se figur 5. Det kan desuden have spilleten vis rolle, at opsvinget har åbnet jobmarke-det for personer med svagere forudsætninger.Figur 5 Bidrag til produktivitetsvækstPct.point5432101970-1979Kapital1980-19961997-2007543210

Uddannelse

Totalfaktorproduktivitet

Kilde: Danmarks Statistik.

Læs mere i kapitel 1.15

SAMMENFATNING

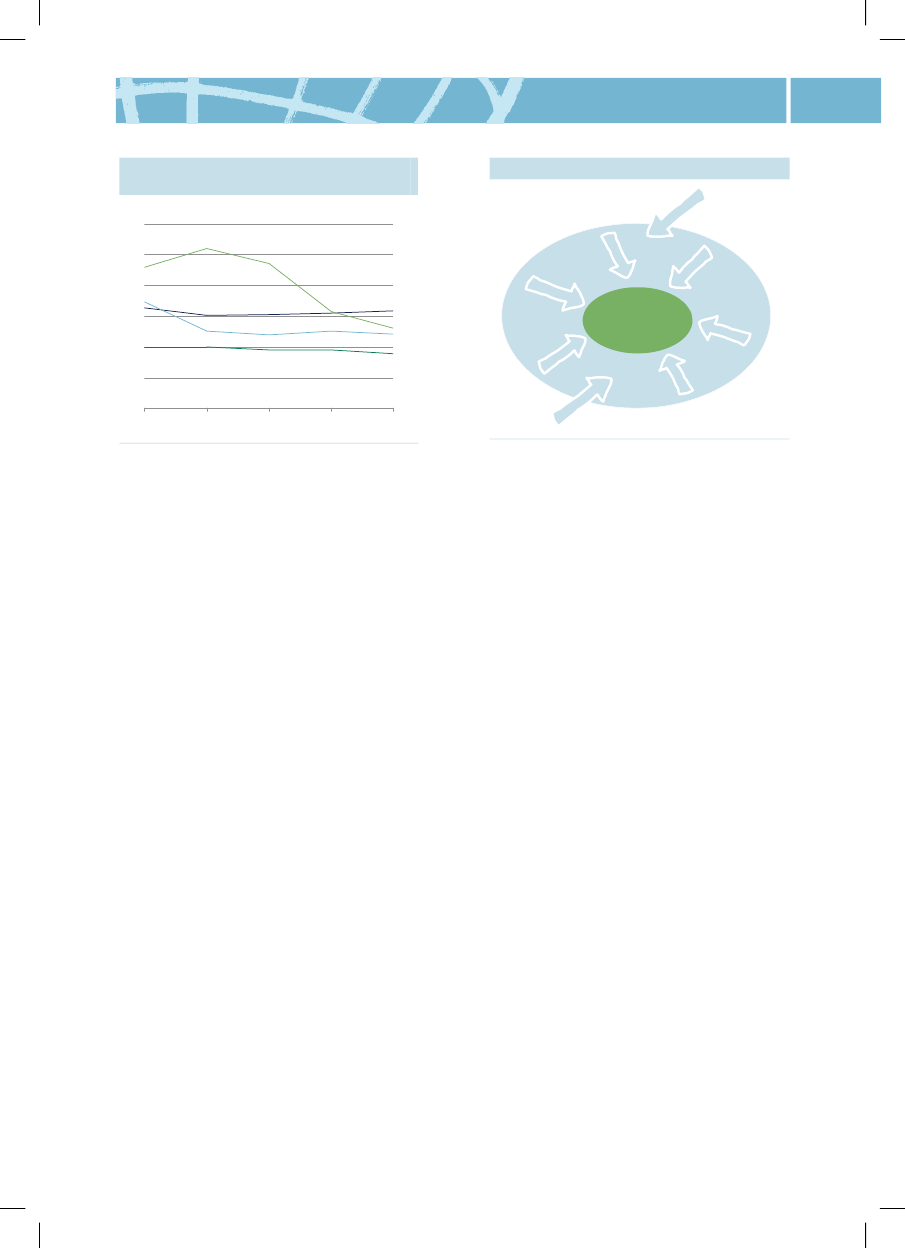

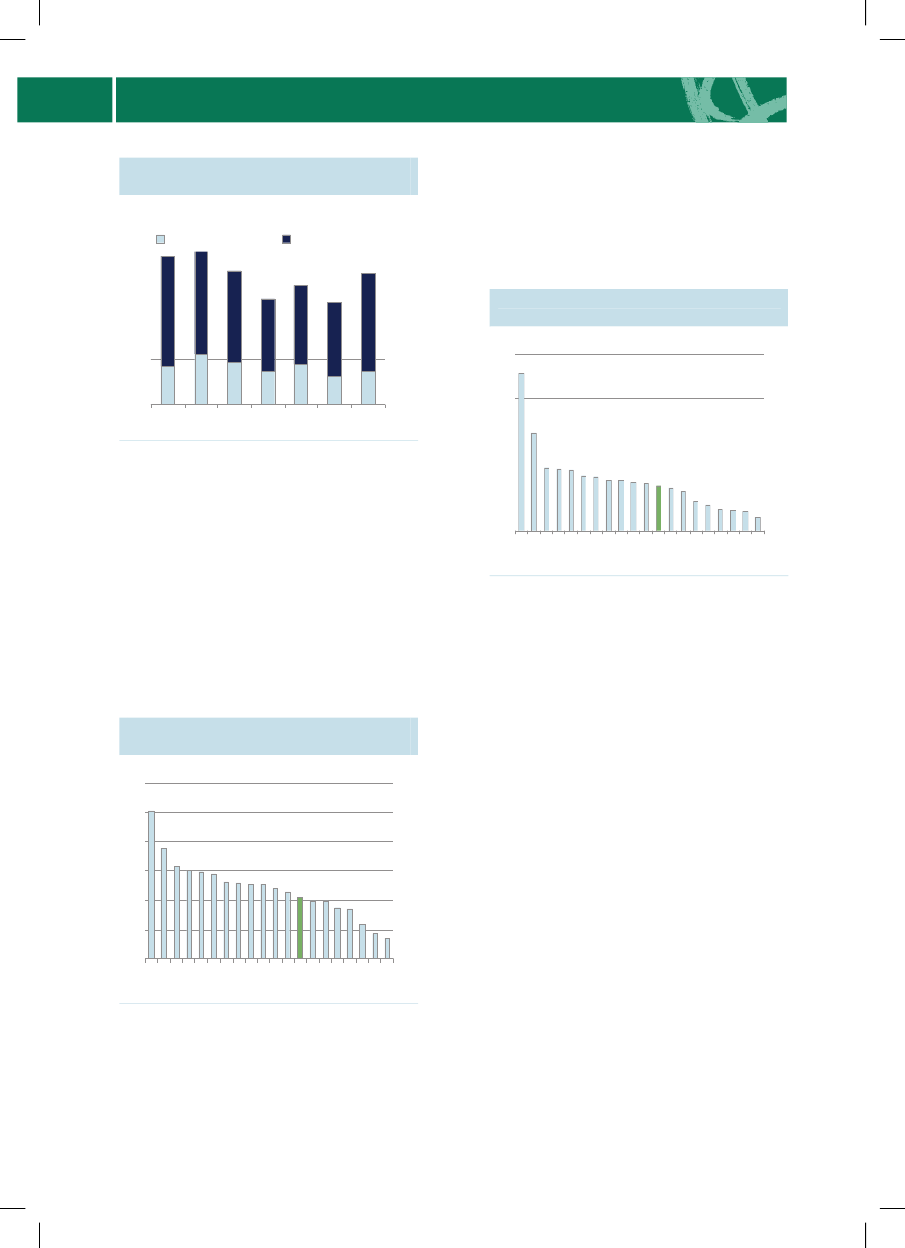

�Et bæredygtigt klima og miljøEn ambitiøs energi- og klimapolitik er ikke enhindring for økonomisk vækst. I forhold tilden økonomiske aktivitet udleder Danmark idag en tredjedel mindre CO2og andre driv-husgasser end i første halvdel af 90’erne. Og-så den samlede udledning af drivhusgasser ernedbragt.Udviklingen skyldes dels den teknologiskeudvikling, dels energipolitikken, som bl.a. harunderstøttet udbygningen af vedvarendeenergi. Danmark er det OECD-land, der harøget andelen af vedvarende energi mest deseneste ti år, se figur 6.Figur 6 Ændring i andel af vedvarendeenergiPct.point61(1)420-2-4-6DN KISLHUNDEUCZ EBELNLDPOLITAUKIREESPGRCFINO ECDKORJPNUSAAUSCHEC ANPRTFRANZLMEXAUTSWET URNOR

Figur 7 Nyindregistrerede personbilersCO2- udledning, 2000-2008Gram CO2per kilometer20018016014012010020002002200420062008200180160140120100

Kilde: Færdselsstyrelsen.

6420-2-4-6

På miljøområdet er der også fremgang. Ud-ledningen af skadelige partikler til luften erfaldet igennem en årrække. Og landbrugetsudledning af næringsstoffer til vandmiljøet ermindsket siden 1985, hvor den første vand-miljøplan trådte i kraft, se figur 8.Figur 8 Overskud af kvælstof og fos-for, 1986-20071.000 tons8070Kvælstof >6050< Fosfor403002502002006/07400350500450

Anm.: Ændring i gennemsnitlige andel af vedvarendeenergi fra perioden 1997-2001til perioden 2002-2006.Kilde: OECD, IEA dataservices.

Inden for transportsektoren er CO2-udledningen steget. Stigningen dækker overto modsatrettede effekter. Transportomfangeter steget, mens personbilernes brændstoføko-nomi er forbedret, se figur 7.Det seneste års fald i nyindregistrerede per-sonbilers CO2-udledning skal blandt andet sesi sammenhæng med omlægningen af bilbe-skatningen i april 2007.

30201986/87

1991/92

1996/97

2001/02

Kilde: Det Jordbrugsvidenskabelige Fakultet, ÅU.

Med Grøn Vækst har regeringen fremlagt enplan for mere og bedre natur, som skal skaberammerne for, at Danmark lever op til sinefremtidige internationale forpligtelser påvandmiljø- og naturområdet.Læs mere i kapitel 2.

16

SAMMENFATNING

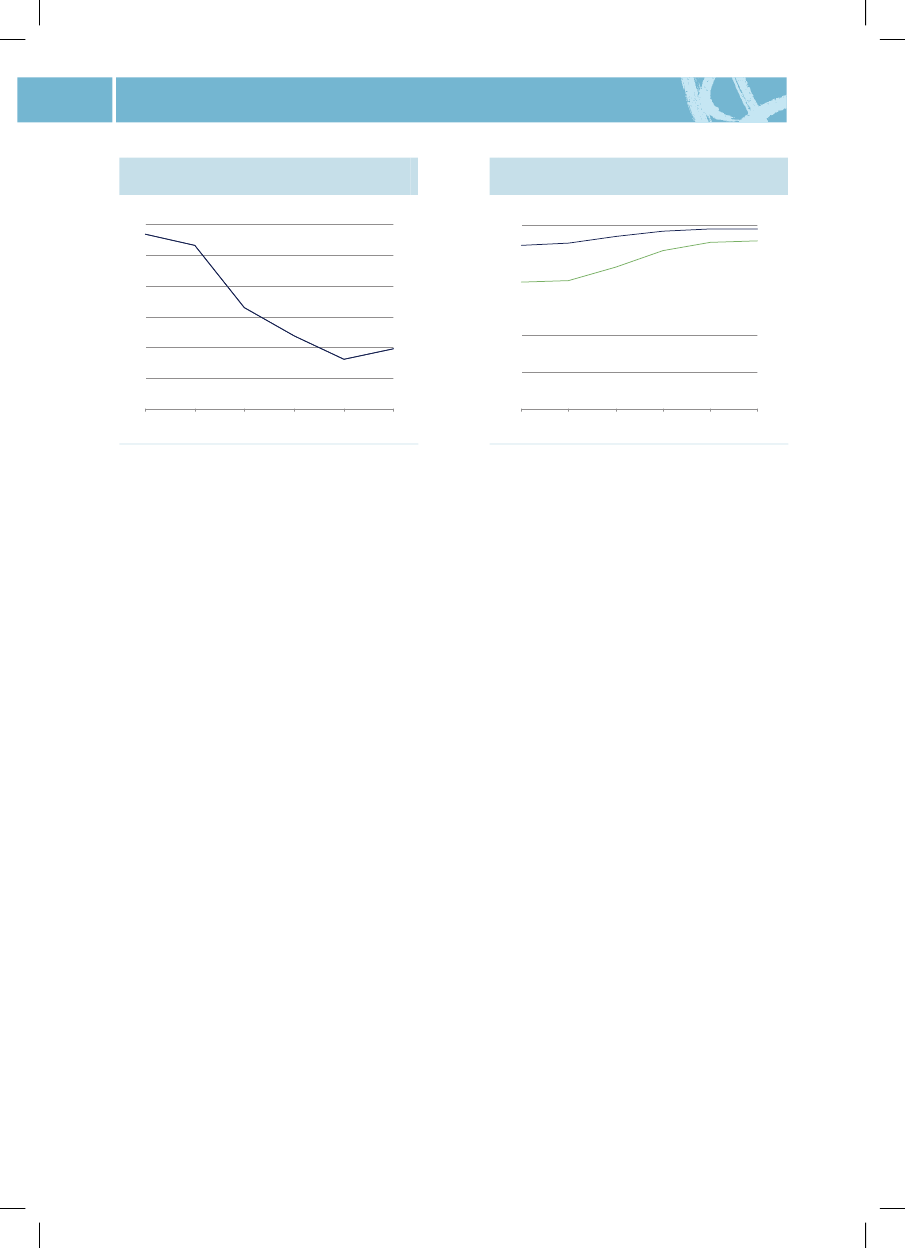

�Stærk sammenhængskraftDet er regeringens mål, at Danmark skal haveen stærk sammenhængskraft, så vi fortsat haret trygt samfund uden store skel.Den danske sammenhængskraft understøttesgenerelt af en høj erhvervsdeltagelse og småindkomstforskelle. For den enkelte spiller enstærk tilknytning til arbejdsmarkedet en afgø-rende rolle for evnen til at forsørge sig selv ogtilhørsforholdet til samfundet.I den nuværende situation, hvor ledighedenstiger, er det afgørende at fastholde et ar-bejdsmarked, der er inkluderende over forgrupper, som tidligere har haft svært ved at fåfodfæste på arbejdsmarkedet.Gennem de seneste år har stadig flere fået fasttilknytning til arbejdsmarkedet. Antallet afpersoner på kanten af arbejdsmarkedet er fal-det betydeligt fra 2005 til 2008, se figur 9.Figur 9 Personer på kanten af ar-bejdsmarkedet, 2001-20081.000 personer20017515012510075502001 2002 2003 2004 2005 2006 2007 20082001751501251007550

Figur 10 Reduktion af beskæftigelses-gabet for indvandrere, 2000-2006Pct.point151050-5-10FINDNKUKUSAIRESWEGRCESPHUNBELDEUAUSITANORPRTFRANLDAUT2 (-)151050-5-10

Kilde: International Migration Outlook, OECD Sopemi2008 og egne beregninger.

Danmark er et af de lande, hvor lønforskelle-ne mellem uddannelsesgrupper er mindst.Merledigheden for kortuddannede er fortsat imidterfeltet, men forskellen er indsnævret iløbet af det seneste år.De seneste OECD-tal viser, at Danmarksammen med Sverige er det OECD-land, hvorindkomstforskellene er mindst, se figur 11.Figur 11 Indkomstforskelle, 2005Gini-koefficient, pct.504030201050403020100

1 (1)

Anm.: Modtagere af midlertidige indkomsterstattendeydelser i mindst 80 pct. af tiden de seneste tre år.Kilde: Beskæftigelsesministeriets beregninger på for-løbsdatabasen dream-registeret.

Samtidig har indvandrere fra ikke-vestligelande fået en stadig stærkere tilknytning tilarbejdsmarkedet. Der er sket en markant ind-snævring af forskellen i beskæftigelsesfre-kvensen mellem personer af dansk og uden-landsk herkomst siden 2000, se figur 10.

Anm.: Hele befolkningen.Kilde: OECD, Growing Unequal?, 2008.

Danmark er desuden det OECD-land, hvorden mindste andel af befolkningen har enrelativt lav disponibel indkomst.Læs mere i kapitel 3.17

DNKSWEAU TCZ ESVKFI NNLDBELCHENORISLFRAHUNDEUAUSOECDKORCANESPJPNGR CIRLNZ LGBRITAPOLUSAPRTTURMEX

0

SAMMENFATNING

�Effektivt arbejdsudbudBefolkningens arbejdsudbud er afgørende forvækst og velstand. Jo flere, der deltager påarbejdsmarkedet – og jo mere de bidrager – jostørre velstand kan man skabe per indbygger.Danskerne er blandt de mest aktive på ar-bejdsmarkedet i OECD-landene. Til gengældarbejder de danske beskæftigede færre timerend de beskæftigede i de fleste andre OECD-lande, se figur 12.Figur 12 Årlig arbejdstid per beskæfti-get, Danmark og OECD, 1970-2007Timer per beskæftiget21002000Gns. top 519001800170016001500DNKOECD-191900180017001600150021002000

Figur 13 Gennemsnitlig marginalskatfor fuldtidsbeskæftigede, 1986-2011Pct.60565248444019931998200320072009200520062008201019862004201150

605652484440

Kilde: Finansministeriet (2004), Fordeling og Incita-menter (for årene 1986 og 1993) samt andre beregnin-ger fra Finansministeriet.

140014001970 1975 1980 1985 1990 1995 2000 2005

Kilde: OECD.STAT.

Udenlandsk arbejdskraft kan levere et værdi-fuldt bidrag til den danske arbejdsstyrke iperioder, hvor der er mangel på arbejdskraft.Samtidig kan udenlandske specialister bidra-ge positivt til Danmarks produktivitet ogkonkurrencekraft. Danmark placerer sig om-kring midterfeltet blandt OECD-landene, nårdet kommer til at tiltrække udenlandsk ar-bejdskraft til beskæftigelse, se figur 14.Figur 14 Opholdstilladelser til beskæf-tigelse, 2006NZLAUSUKCANITAOECDPRTDNKNORBELUSAJPNCHENLDFRADEUAUTSWE010

Et stort og effektivt arbejdsudbud har afgø-rende betydning for konkurrencekraften efterkrisen. I de senere år er arbejdsudbuddet øget,hvilket både afspejler større erhvervsfrekvensog højere arbejdstid.Skatten på den sidst tjente krone har betyd-ning for den økonomiske gevinst ved at øgeantallet af arbejdstimer eller indsatsen i detimer, der arbejdes.Den gennemsnitlige marginalskat for fuld-tidsbeskæftigede er faldet meget siden startenaf 90’erne. MedForårspakke 2.0er der udsigttil en markant reduktion i skatten på den sidsttjente krone i 2010 og 2011, se figur 13.

7 (6)

20

30

40

Tilladelser per 10.000 15-64-årige i befolkningen

Kilde: OECD (2008),International Migration Outlook,OECD.STAT samt egne beregninger.

Læs mere i kapitel 4.18

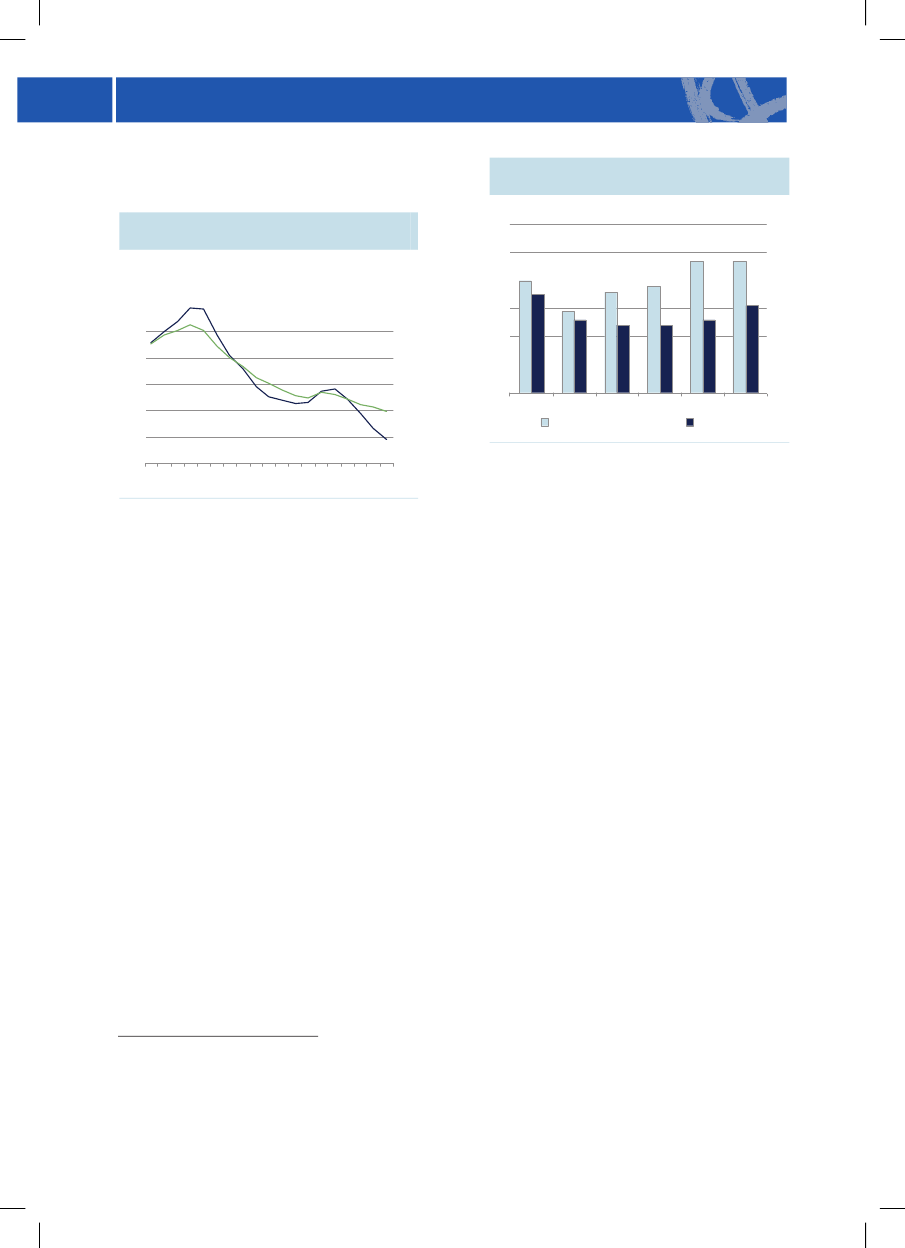

SAMMENFATNING

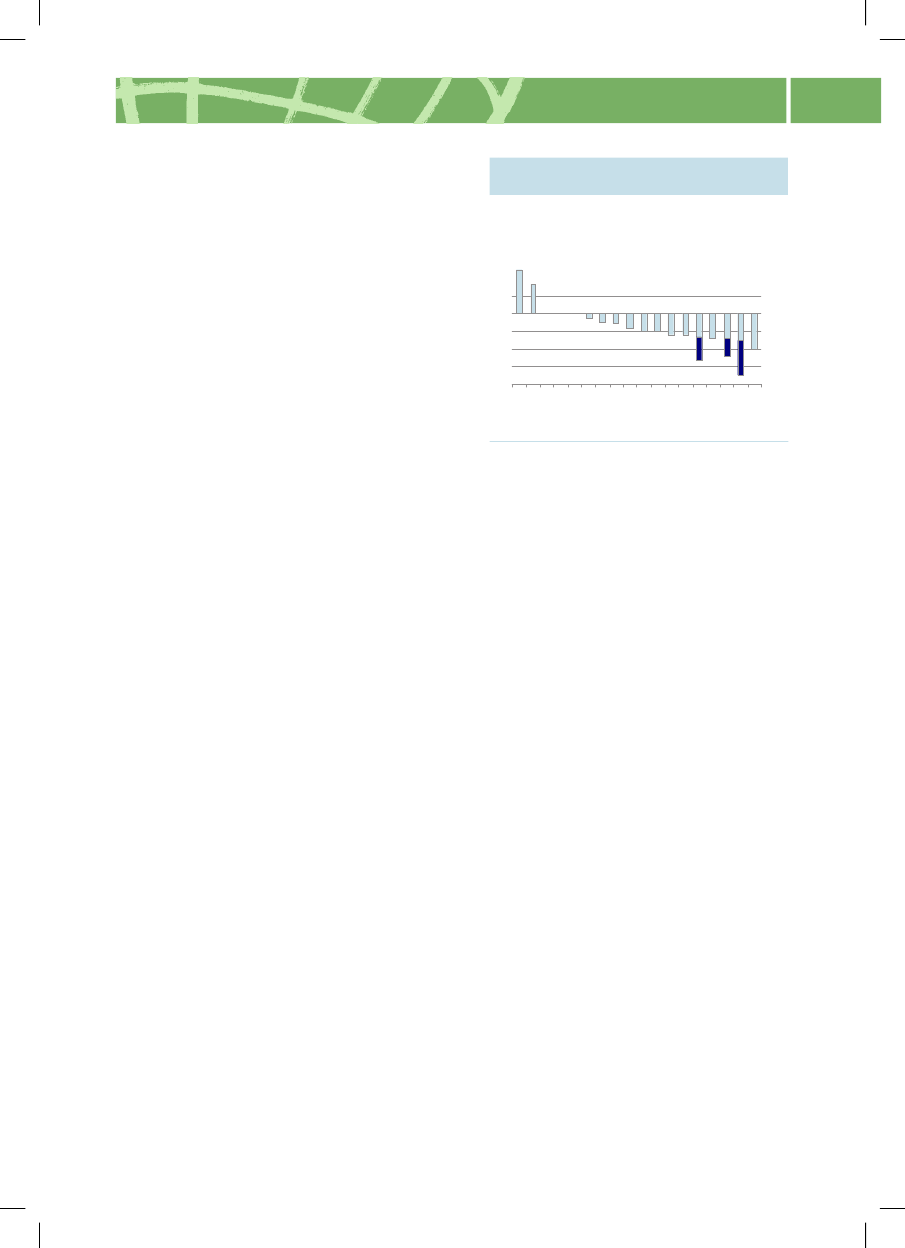

�Fleksibelt arbejdsmarkedDansk og international økonomi er ramt af enmarkant svækkelse af konjunkturerne. Detslår ud i stigende ledighed, også i Danmark.Danmark er dog fortsat blandt de lande i ver-den, der har den laveste ledighed. Det skyldesbl.a. den danske arbejdsmarkedsmodel, sombygger på høj fleksibilitet, økonomisk sikker-hed i tilfælde af ledighed og en aktiv arbejds-markedspolitik med effektive rådighedsregler.Den strukturelle ledighed i Danmark lå i 2007tæt på top 5 blandt OECD-landene, se figur15.Figur 15 Strukturel ledighed, 2007Pct. af arbejdsstyrken121086420ISLNORNLDCHENZLJPNDNKIREUSAAUSAUTGBROECDITACANPRTSWEFINBELFRADEUESPGRE7 (7)121086420

Figur 16 Jobskifte blandt beskæftigede,2008Pct. af beskæftigede, der har skiftet job i 2008202 (1)151520

10

10

5

5

0TURDNKISLSWEFINESPNORFRAAUTGBRPOLDEUIREBELHUNPRTITASVKCHEGRCNLD

0

Kilde: Særudtræk fra Eurostats Labour Force Survey.

Løbende opkvalificering af arbejdsstyrkenkan sikre, at arbejdskraften matcher behovenepå arbejdsmarkedet og dermed understøttearbejdsstyrkens fleksibilitet.Danmark er det land i Europa, som har denstørste deltagelse i voksen- og efteruddannel-se (VEU). Området har været inde i en positivudvikling siden 2002. Samtidig er Danmarkdet land i EU, hvor flest blandt de ufaglærte –som erfaringsmæssigt er den gruppe, der harstørst gavn af VEU – deltager i uddannelses-aktiviteter, se figur 17.Figur 17 Ufaglærtes deltagelse i ud-dannelse, 30-64-årigePct. af ufaglærte3030

Kilde: OECD (2009), Economic Outlook No. 84.

Det strukturelle ledighedsniveau i Danmark erreduceret yderligere i 2008. Det vidner om, atDanmark generelt har et velfungerende ogfleksibelt arbejdsmarked, der sikrer et for-holdsvist lavt ledighedsniveau under bådehøj- og lavkonjunkturer.En høj mobilitet på arbejdsmarkedet øgerantallet af jobåbninger og gør det lettere forledige at finde ny beskæftigelse, eventuelt ien ny branche. Det danske arbejdsmarked erkendetegnet ved, at de beskæftigede ofte skif-ter job. Beskæftigede i Danmark er såledesblandt de mest mobile i Europa, kun overgåetaf Tyrkiet, se figur 16.Den høje mobilitet indikerer en fleksibel ogomstillingsparat arbejdsstyrke.

20Europa max10DNKEU-1502000 2001 2002 2003 2004 2005 2006 2007 2008

20

10

0

Kilde: Særudtræk fra Eurostats Labour Force Survey.

Læs mere i kapitel 5.19

SAMMENFATNING

�Verdens bedste folkeskoleGrundlæggende faglige færdigheder er afgø-rende for at få en uddannelse og begå sig påarbejdsmarkedet og i samfundet.De faglige færdigheder blandt 15-årige dan-ske elever er ikke på niveau med de bedstelande. I matematik er de faglige færdighederdog noget over gennemsnittet, men uden fortop fem, se figur 18.Figur 18 Faglige færdigheder blandt 15-årige, 2006PISA Score575550525500475450LæsningNr. 1Nr. 5MatematikOECDDanmark575550525500475450

Svage faglige færdigheder kan i mange til-fælde være en barriere i forhold til at gennem-føre videre uddannelse. 15-årige indvandrereog efterkommere af ikke-vestlig herkomst eroverrepræsenteret blandt elever med et lavtfagligt kompetenceniveau og har generelt enlavere PISA-score i både læsning og matema-tik end elever af dansk herkomst, se figur 20.Figur 20 PISA-score for elever meddansk og ikke-vestlig herkomst, 2005PISA Score550500450400350300LæsningDanskVestligMatematikIkke-vestlig550500450400350300

Kilde: Rockwool Fondens Forskningsenhed (2008),PISA Etnisk 2005.

Kilde: OECD, PISA 2006.

Danske elever i 4. klasse placerer sig bedre ilæsning end 15-årige, se figur 19. Det kan påsigt føre til et kompetenceløft længere frem-me i uddannelsessystemet.Figur 19 Læsefærdigheder i 4. klasse,2006PIRLS Score560550540530520510500490480470460ITAHUNSWEDEUNLDDNKUSAENGAUTNZLSVKFRAPOLESPISLNOR560550540530520510500490480470

De svageste elever i Danmark har dog et rela-tivt højt kompetenceniveau sammenlignetmed de svageste elever i andre lande.Til gengæld ligger de faglige færdighederblandt de stærkeste danske elever ikke påniveau med de stærkeste elever i de bedstplacerede OECD-lande. I 2006 placeredeDanmark sig nogenlunde på niveau med gen-nemsnittet i både læsning og matematik, menet stykke uden for top fem.Det er regeringens mål, at de stærke eleverskal være på niveau med de bedste i andrelande. Undervisningen af børn med særligetalenter og forudsætninger skal understøttes.Dette skal blandt andet ske ved, at der allere-de i læreruddannelsen er fokus på undervis-ningen af denne gruppe.Læs mere i kapitel 6.

6 (-)

Kilde: IEA, PIRLS 2006.

20

SAMMENFATNING

�Ungdomsuddannelse til alleEn ungdomsuddannelse giver et godt afsætfor et aktivt arbejdsliv og videre uddannelse.Andelen af danskere med mindst en ung-domsuddannelse er stigende. I 2006 havdeknap 78 pct. af de 25-34-årige en ungdoms-uddannelse eller højere uddannelse, se figur21.Figur 21 25-34-årige med mindst enungdomsuddannelse, 1990-2006Pct. af de 25-34-årige85807570656055501990 1992 1994 1996 1998 2000 2002 2004 20068580757065605550

Figur 22 Forventet gennemførelse 25år efter 9. klasse, 2000-2007Pct. af årgang959085807570656055502000 2001 2002 2003 2004 2005 2006 2007Ungdomsuddannelse i altVidereg. uden ungdomsudd.Regeringens mål i 201595908580757065605550

Kilde: UNI¶C Statistik & Analyse.

Faldet afspejler alene en ændret uddannelses-adfærd blandt de lidt ældre aldersgrupper.Flere får således en ungdomsuddannelse in-den for fem år efter 9. klasse. Faldet for deældre skal ses i lyset af de gode beskæftigel-sesmuligheder i 2007, som kan have afholdtnogle fra at påbegynde en uddannelse.Det gennemsnitlige tidsforbrug frem mod enerhvervsrettet ungdomsuddannelse er faldetbetydeligt de seneste år. Det skyldes bl.a., atfærre unge tager en dobbelt ungdomsuddan-nelse, og at de har mindre forsinkelse under-vejs.Også i forbindelse med overgangen til vide-regående uddannelser er der mindre forsinkel-se. Flere studenter fra de gymnasiale uddan-nelser overgår til videregående uddannelse ognæsten to tredjedele af de almengymnasialestudenter påbegynder en videregående ud-dannelser inden for to år. Blandt de erhvervs-gymnasiale studenter er det omkring halvde-len.Samtidig går en stigende andel af studenternei gang med en videregående uddannelse indenfor natur, teknik og sundhed.

Kilde: Danmarks Statistik og egne beregninger.

Danmark er nu et af de otte bedst placeredeOECD-lande.Næsten alle unge påbegynder før eller sidenen ungdomsuddannelse, men en del falder fraigen. Udfordringen er størst på de erhvervs-rettede ungdomsuddannelser.Det er regeringens mål, at mindst 95 pct. afalle unge skal gennemføre en ungdomsud-dannelse i 2015. Med den adfærd, der er iuddannelsessystemet i dag (2007), forventesknap 84 pct. af en ungdomsårgang at gennem-føre mindst en ungdomsuddannelse inden for25 år efter 9. klasse. Det er lidt mindre end i2006, se figur 22.

Læs mere i kapitel 7.

21

SAMMENFATNING

�Flere højtuddannedeEt højt uddannelsesniveau er en forudsætningfor, at danske virksomheder kan begå sig iden globale konkurrence, og for at den offent-lige sektor kan levere service af høj kvalitet.Stadig flere danskere har en videregåendeuddannelse, men i det seneste år har fremgan-gen været større i andre lande. Danmark erderfor rykket lidt ned i det internationale felt.Omkring 1 pct.point adskiller Danmark fra enplacering i top fem.Det er regeringens mål, at 50 pct. af en ung-domsårgang skal gennemføre en videregåen-de uddannelse i 2015. Med den adfærd, der eri uddannelsessystemet i dag (2007), forventesknap 45 pct. af en ungdomsårgang at gennem-føre en videregående uddannelse inden for 25år efter 9. klasse. Det er lidt mindre end i2006, se figur 23.Figur 23 Andel der vil gennemføre envideregående uddannelse, 1990-2007Pct. af årgang50Regeringens mål i 2015403010 år efter 9. klasse2010201025 år efter 9. klasse504030

Figur 24 Ekstra tidsforbrugÅr6KVU5432102006 20072006 20072006 2007AndetUddannelsespauseMVULVU5432106

Anm.: Baseret på profilmodellen. Andet dækker bl.a.over studieskift og forsinkelse ift. normering.Kilde: UNI¶C Statistik & Analyse.

Det globale uddannelsesmarked stiller kravom attraktive danske uddannelsesmiljøer, somkan tiltrække de bedste udenlandske stude-rende og undervisere. Internationale stude-rende udgjorde knap 5 pct. af de studerendepå videregående uddannelser i 2006. Det gi-ver Danmark en forholdsvis god placering isammenligningmedandreikke-engelsktalende OECD-lande, se figur 25.Figur 25 Internationale studerende,2006Pct. af de studerende2018161412108642020181614121086420

001990 1992 1994 1996 1998 2000 2002 2004 2006

11 (11)

Til gengæld forventes flere at gennemføre envideregående uddannelse inden for ti år efter9. klasse. Samtidig er det ekstra tidsforbrug iforhold til den direkte vej fra 9. klasse reduce-ret markant fra 2006 til 2007 for både korte,mellemlange og lange videregående uddan-nelser, se figur 24.

Kilde: OECD, Education at a Glance, 2008.

Læs mere i kapitel 8.

22

AUSNZLUKCHEAUTBELCANOECDIRECZESWEDNKNLDFINUSAJPNHUNNORESPSVKEngelsktalendeØvrige

Anm.: Baseret på profilmodellen. Før 2000 er der kunberegnet tal for 1990 og 1995. Mellemliggende år erberegnet vha. lineær interpolation.Kilde: UNI¶C Statistik & Analyse.

SAMMENFATNING

Styrket offentlig forskningOffentlig forskning og udvikling er en vigtigkilde til ny viden og nye idéer, som kan nyt-tiggøres i erhvervslivet og skabe vækst ogvelstand i samfundet. Universiteternes forsk-ning er desuden med til at øge kvaliteten af dedanske forskningsbaserede uddannelser.Med Globaliseringsaftalen er der afsat midlertil offentlig forskning og udvikling, så Dan-mark fra 2010 bruger 1 pct. af BNP på offent-ligt finansieret forskning og udvikling. Bevil-linger til forskning er således steget markantde seneste år og udgør 0,96 pct. af BNP i2009, se figur 26.Figur 26 Offentlige bevillinger til forsk-ning og udvikling, 1995-2009Pct. af BNP1,2Regeringens mål i 20101,00,80,60,40,20,01995 1997 1999 2001 2003 2005 2007 20091,00,80,60,40,20,01,2

der nyttiggøres via patenter, licens- og salgs-aftaler mv., se figur 27.Figur 27 Nyttiggørelse af offentligforskning, 2000-2008Antal250200150Patentansøgninger100500200020012002200320042005200620072008100Licens-og salgsaftaler50Etablering af nye virksomheder0250200150

Anm.: For optionsaftaler se kapitel 9.Kilde: Forsknings og Innovationsstyrelsen 2008.Kommercialisering af forskningsresultater - statistik2008.

Udbuddet af kvalificerede forskere er en for-udsætning for forskning på et højt niveau.Regeringens mål er, at antallet af ph.d.-studerende skal øges til 2.400 i 2010. I 2007er antallet steget til over 1.800, se figur 28.Figur 28 Nyoptagne ph.d.-studerende,1996-2007Antal nyoptagne ph.d-studerende2.400Regeringens mål i 20102.2002.0001.8001.6001.4001.2001.00080060040020002.4002.2002.0001.8001.6001.4001.2001.0008006004002000

Anm.: Budgettal. Ændringer i opgørelsesmetodenforringer sammenligneligheden før og efter 1999.Kilde: Danmarks Statistik og Finansministeriet.

Regeringens mål er, at den offentlige forsk-ning skal være nyskabende, og kvaliteten skalkunne måle sig med den bedste i verden.Dansk forskning er fortsat af international højkvalitet. Danmark er et af de lande med flestvidenskabelige publikationer per indbygger,og hvor forskere citeres oftest af andre forske-re.Det er vigtigt, at den viden, der skabes i of-fentlige forskningsinstitutioner, også fører tilinnovation i den private sektor. Fra 2000 til2008 har Danmark oplevet en betydelig væksti antallet af offentlige forskningsresultater,

Kilde: Ph.d.er i tal – forskeruddannelsesstatistik 2005-2006. Data fra 2007 er fra Danmarks Statistik.

Læs mere i kapitel 9.

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

23

SAMMENFATNING

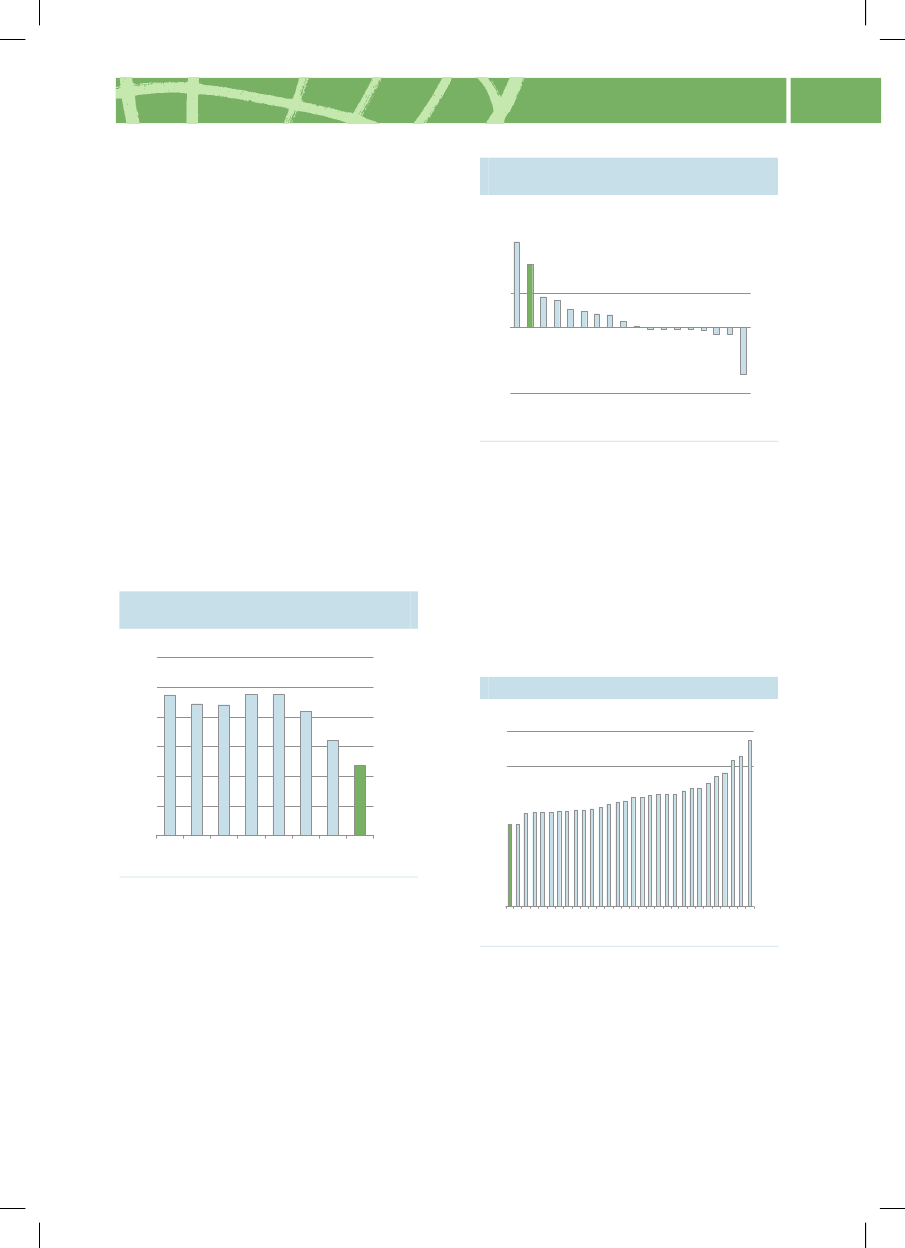

�Virksomhedernes innovationDanske virksomheders evne til at omsætteforskning, viden og ideer til nye produkter ogprocesser med kommerciel værdi er en væ-sentlig konkurrenceparameter på de globalemarkeder.Det er regeringens målsætning, at de danskevirksomheder skal være blandt de mest inno-vative i verden. Danmark ligger i midterfelteti OECD, idet knap 40 pct. af de danske virk-somheder introducerede én eller flere pro-dukt- eller procesinnovationer fra 2004-2006,se figur 29.Figur 29 Produkt- og/eller procesinno-vative virksomheder, 2004-2006Pct. af alle virksomheder6050403020100DEUAUTISLBELFINIRESWEPRTGRCDNKGNSUKNLDCZEITAFRANORESPTURSVKPOLHUN10 (7)6050403020100

stadig et stykke op til de lande, hvor virksom-hederne investerer mest, se figur 30.Figur 30 Private investeringer i forsk-ning og udvikling, 2007SWEJPNFINKORUSAAUTDEUDNKFRABELOECDAUSUKNLDCANCZEIRENORESPPRTITLHUNTURSVKPOLGRC0123Pct. af BNPRegeringensmål i 20108 (8)

Anm.: Andel virksomheder som er produkt- og/ellerprocesinnovative, ekskl. igangværende aktiviteter.Kilde: Eurostats innovationsundersøgelse.

I det seneste år er der sket et mindre fald iandelen af innovative virksomheder. For in-novative virksomheder er omsætningen franyudviklede produkter til gengæld steget,hvilket tyder på, at innovation får stadig stør-re kommerciel betydning for dansk erhvervs-liv.Forskning og udvikling har betydning forvirksomhedernes innovationsaktiviteter. Deter regeringens mål, at den private sektor skalbruge mindst 2 pct. af BNP på forskning ogudvikling i 2010.Andelen af private investeringer i forskningog udvikling er også steget i 2007. Der er dog24

Anm: Foreløbige oplysninger. For JPN, KOR, POL,ESP, TUR, UK og OECD er det seneste år 2006.Kilde: OECD Main Science and Technology Indica-tors, volume 2008/2.

Virksomheder kan anvende patenter til atbeskytte værdien af forskningsresultater ellernye produkter. Danske virksomheder indgiverstadig flere internationale patentansøgningertil den europæiske patentorganisation (EPO),og Danmark lå i 2007 nr. 6 i OECD.Regeringen har igangsat en række initiativer,der skal styrke innovation i danske virksom-heder. Danske virksomheder kan nu få støtteog rådgivning gennem en IP-intropakke. Pak-ken består bl.a. af rådgivning hos Væksthuse-ne.Læs mere i kapitel 10.

SAMMENFATNING

�Stærkere konkurrenceEn effektiv konkurrence er en vigtig drivkraftfor vækst. Hvis konkurrencen er stærk, flyttesressourcerne hurtigere hen til de mest effekti-ve virksomheder og kan samtidig stimulerevirksomhedernes innovation og fornyelse. Detskaber bedre produkter og lavere priser og erdermed godt for både samfundet og forbru-gerne.Konkurrencen i Danmark er ikke på højdemed de bedste OECD-landes. Danske forbru-gere betaler relativt høje priser for varer ogtjenester sammenlignet med forbrugerne iandre velstående lande, se figur 31.Figur 31 Velstandskorrigerede netto-priser i 9 EU-lande, 2007Indeks (EU9-gns.=100)12011010090807060SWEGBRNLDDEUFRABELDNKFINITA8 (8)12011010090807060

Figur 32 Brancher med tegn på kon-kurrenceproblemer, 2001-2009Antal brancher807060504030201002001 2002 2003 2004 2005 2006 2007 2008 200980706050Regeringens mål i 2010

403020100

Anm.: Faldet fra 2006 til 2007 kan delvist tilskrivesændret brancheafgrænsning, som påvirker vurderingenaf konkurrencen i fire brancher.Kilde: Konkurrenceredegørelse 2009.

Konkurrenceudsættelse af offentlige opgaverer et vigtigt redskab til at sikre fokus på kvali-tet og effektivitet i den offentlige sektor. Dan-ske kommuner og regioner integrerer ofteremarkedsmekanismer i opgaveløsningen endOECD-landene under et, se figur 33.Figur 33 Markedsorientering i kommu-ner og regioners opgaveløsning, 2007Indikator for markedsorientering108DanmarkOECD1086420GrundskoleUngdomsudd.RenovationOffentligtransportHospitalerPlejehjemDaginst.

Anm.: Priserne er korrigeret for moms, afgifter ogvelstand.Kilde: Konkurrencestyrelsen, Eurostat og OECD.

6420

Der er imidlertid tegn på, at konkurrencen erintensiveret i Danmark. Målt ved det danskekonkurrenceindeks er konkurrencen i Dan-mark forbedret fra 2000 til 2006 både bredt iøkonomien og i brancherne med de størstekonkurrenceproblemer.Desuden er antallet af brancher med tegn påvæsentlige konkurrenceproblemer faldet kraf-tigt fra 64 i 2001 til 34 i 2009, se figur 33.

Kilde: OECD (2008), Arbejdspapir nr. 626 mv.

For at fremme konkurrencen i den offentligesektor, har regeringen i 2008 nedsat et Ud-budsråd, som skal medvirke til at øge konkur-rencen om offentlige opgaver.Læs mere i kapitel 11.

25

SAMMENFATNING

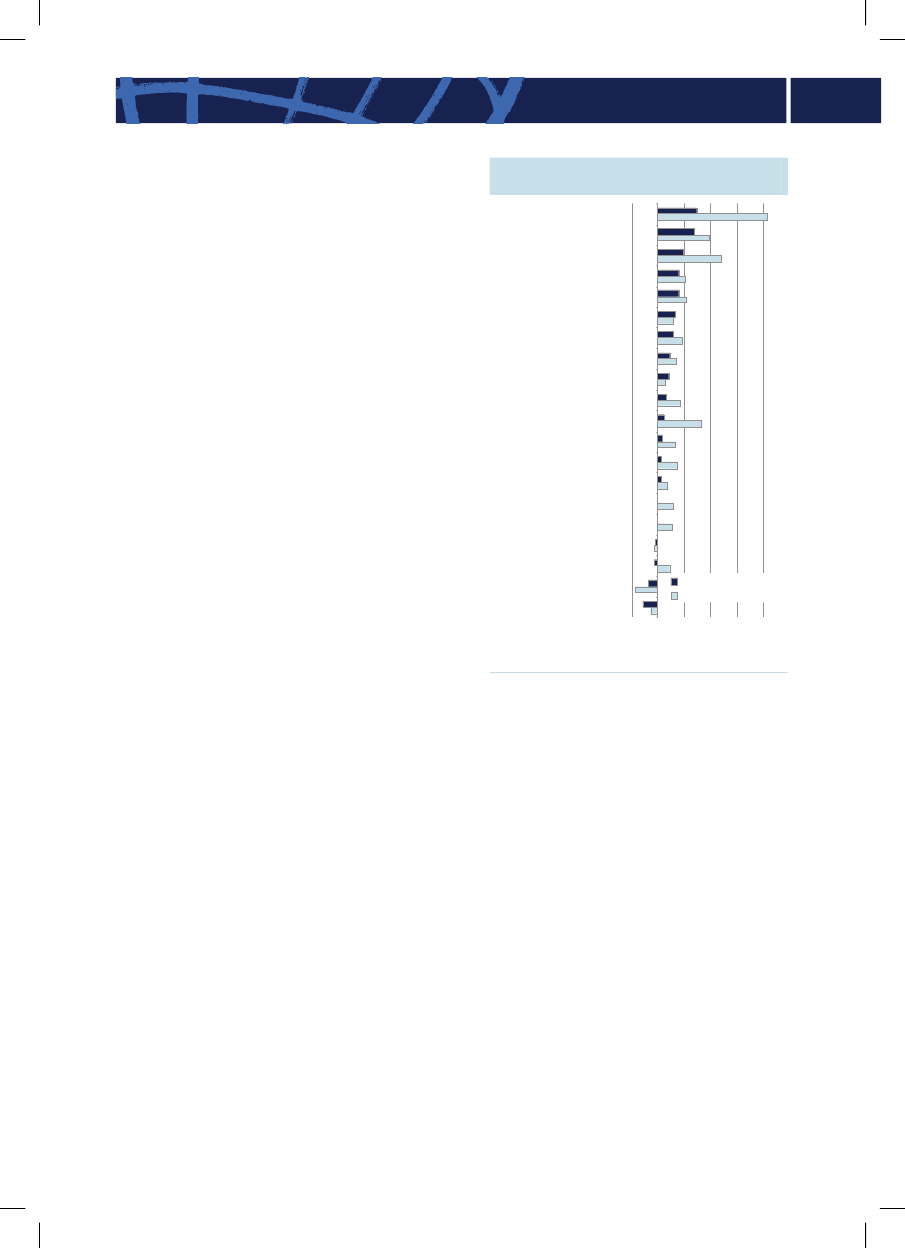

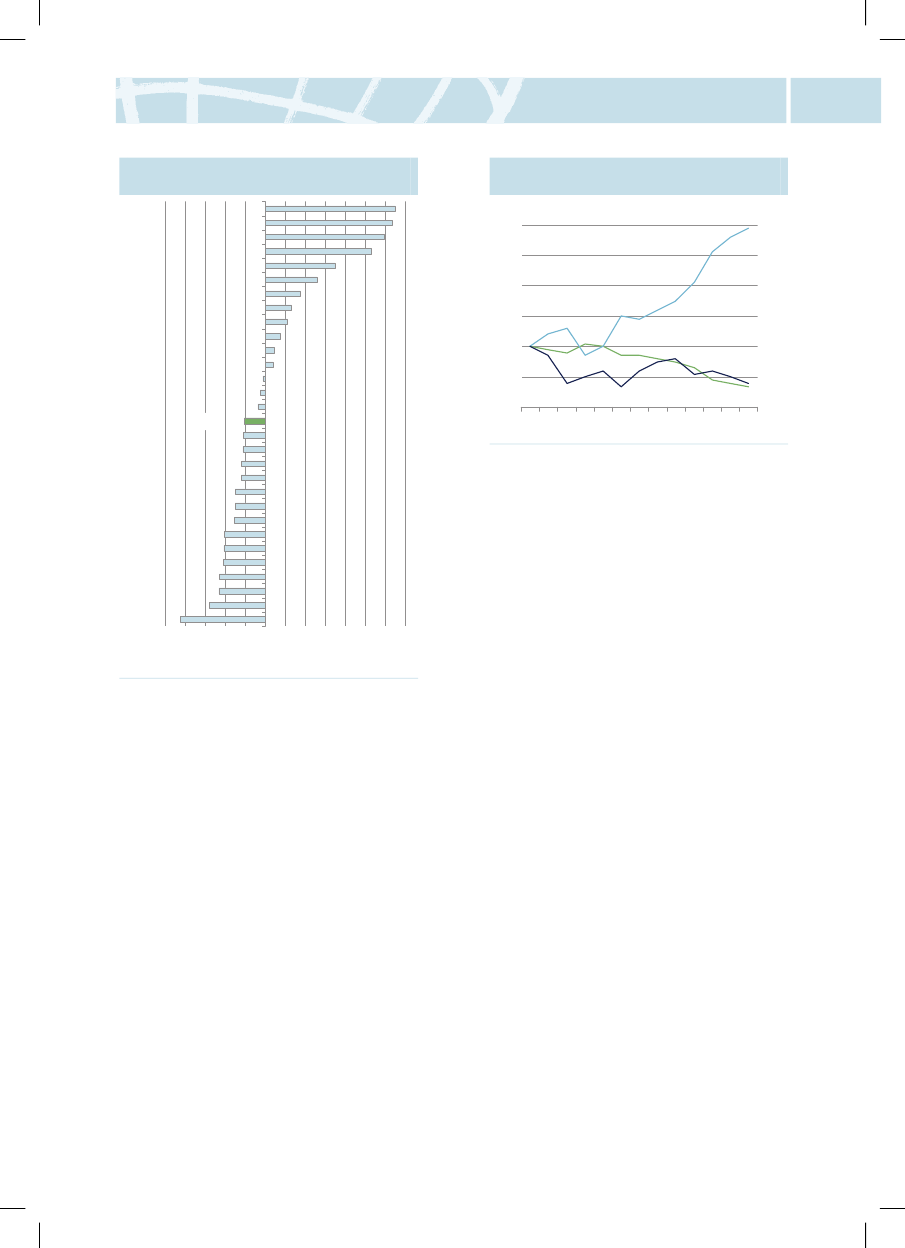

�Åbenhed over for omverdenenDanske virksomheder tager stadig mere del iglobaliseringen. Den øgede åbenhed i form afstigende samhandel og flere internationaleinvesteringer har hidtil leveret markante bi-drag til velstandsfremgangen, og sådan vil detogså være fremover.I øjeblikket er situationen præget af finanskri-sen og den globale økonomiske afmatning.Den danske samhandel med udlandet er fal-det, men der er tegn på, at Danmark indtilvidere er mindre ramt end mange andre lande,Det kan bl.a. skyldes Danmarks forholdsvisstore eksport af mindre konjunkturfølsommevarer, som medicin, fødevarer og energi mv.De seneste mange års tab af lønkonkurren-ceevne kan gøre det vanskeligt at finde fod-fæste på de internationale markeder, når kri-sen løjer af. I de senere år er de danske en-hedslønomkostninger vokset hurtigere endenhedslønomkostningerne i Danmarks sam-handelslande, se figur 34.Figur 34 Udviklingen i enhedslønom-kostninger, 2000-2008Årlig vækst i pct.876543210UdlandetDNK87654321

Figur 35 Udnyttelse af eksportpotentia-let for varer, 2006Indeks (OECD=100)11511010510095908580AU SHU NNZ LNORSWEKORSVKJPNIR LISLMEXFINBELDNKCZECHEN LDD EUOECDITAPRTAUTPO LESPF RAUSAG BRCANGRC

11511015 (15)10510095908580

Anm.: En værdi større end 100 angiver, at landet ud-nytter sit eksportpotentiale bedre end gennemsnittet forOECD. Se i øvrigt Factbook.dk.Kilde: Økonomi- og Erhvervsministeriet.

For at understøtte danske virksomheders eks-port, har regeringen bl.a. etableret en eksport-låneordning i regi af Eksport Kredit Fonden.Stadig flere udenlandske virksomheder inve-sterer i Danmark. En ny statistik viser, at detegner sig for over 18 pct. af beskæftigelsen,og at deres værdiskabelse og eksport er højereend i andre virksomheder, se figur 36.Figur 36 Betydning af udenlandsk eje-de virksomhederPct.3020022520151020062520151050firmaerAnsatte Omsætning Eksport Værdittilvækst

30

02000 2001 2002 2003 2004 2005 2006 2007

Anm.: Udviklingen i lønomkostninger korrigeret forudviklingen i produktivitet.Kilde: Finansministeriet.

50

Den stadige forværring af virksomhederneslønkonkurrenceevne kan også være en del afforklaringen på, at Danmark ikke er lige sågod til at udnytte sit eksportpotentiale somandre små åbne økonomier, se figur 35.

Anm.: Værditilvæksten er ekskl. landbrug, fiskeri,pengeinstitutter og forsikring.Kilde: Danmarks Statistik.

Læs mere i kapitel 12.

26

SAMMENFATNING

�Flere vækstiværksættereIværksættere bidrager til vækst og dynamik isamfundet. Nye virksomheder, der afprøvernye innovative måder at gøre tingene på, ermed til at udfordre eksisterende virksomhe-der. Iværksættere, der udvikler og markedsfø-rer nye serviceydelser, produkter og teknolo-gier, kan dermed styrke konkurrenceevnen.Danmark har i en årrække været blandt deEU-lande med den højeste etableringsrate. I2006 var 13½ pct. af virksomhederne i Dan-mark mindre end ét år gammel, hvilket svarertil næsten hver syvende virksomhed. Det be-tyder, at Danmark er rykket én placering fremi 2006, se figur 37.Figur 37 Etableringsrater, 2006Pct. af alle virksomheder162 (3)14121086420CZEAUTPRTUKESPGNSFRASVKNLDHUNFINITASWEDNK

Figur 38 VækstiværksættereIndeks (2003=100)160150140130120110100908070200320042005200620072008160150140130120110100908070

Anm.: 2007 og 2008 er skøn baseret på ATP-indberetninger.Kilde: Egne beregninger.

1614121086420

Det er regeringens mål, at Danmark skal væreblandt de lande, hvor der er flest vækst-iværksættere. Danmark er i øjeblikket place-ret som nr. fem ud af ti OECD-lande.Venturekapital kan være en vigtig kilde tiludvikling og vækst i nye virksomheder. I deseneste år har niveauet ligget relativt stabiltpå omkring 0,15 pct. af BNP, se figur 39. Denaktuelle krise begrænser dog udbuddet af risi-kovillig kapital.Figur 39 Investeringer fra danske ventu-reinvestorer, 1998-2007Pct. af BNP0,300,250,200,150,100,050,0019982001200420071999200020022003200520060,300,250,200,150,100,050,00

Anm.: Virksomheder, der har været aktive i under étår, i pct. af samtlige virksomheder. For CZE, FIN,NLD og SVK er tal fra 2005.Kilde: Eurostat og særkørsel hos Danmarks Statistik.

Der er imidlertid relativt få af de nye virk-somheder, der kommer ind i solide vækstfor-løb. Siden 2003 er der dog sket en markantfremgang i antallet af såkaldte vækstiværks-ættere. Antallet af vækstiværksættere er stegetmed mere end 30 pct. fra 2003 til 2006, ogforeløbige indikatorer tyder på, at der komflere til i 2007, se figur 38.Den økonomiske afmatning kan få betydningfor iværksætteres overlevelse og vækstmulig-heder. Foreløbige tal peger på, at antallet afvækstiværksættere stagnerede i 2008.

Anm.: Danske ventureinvestorers investeringer i dan-ske og udenlandske virksomheder.Kilde: Vækstfonden og Danmarks Statistik.

Læs mere i kapitel 13.27

SAMMENFATNING

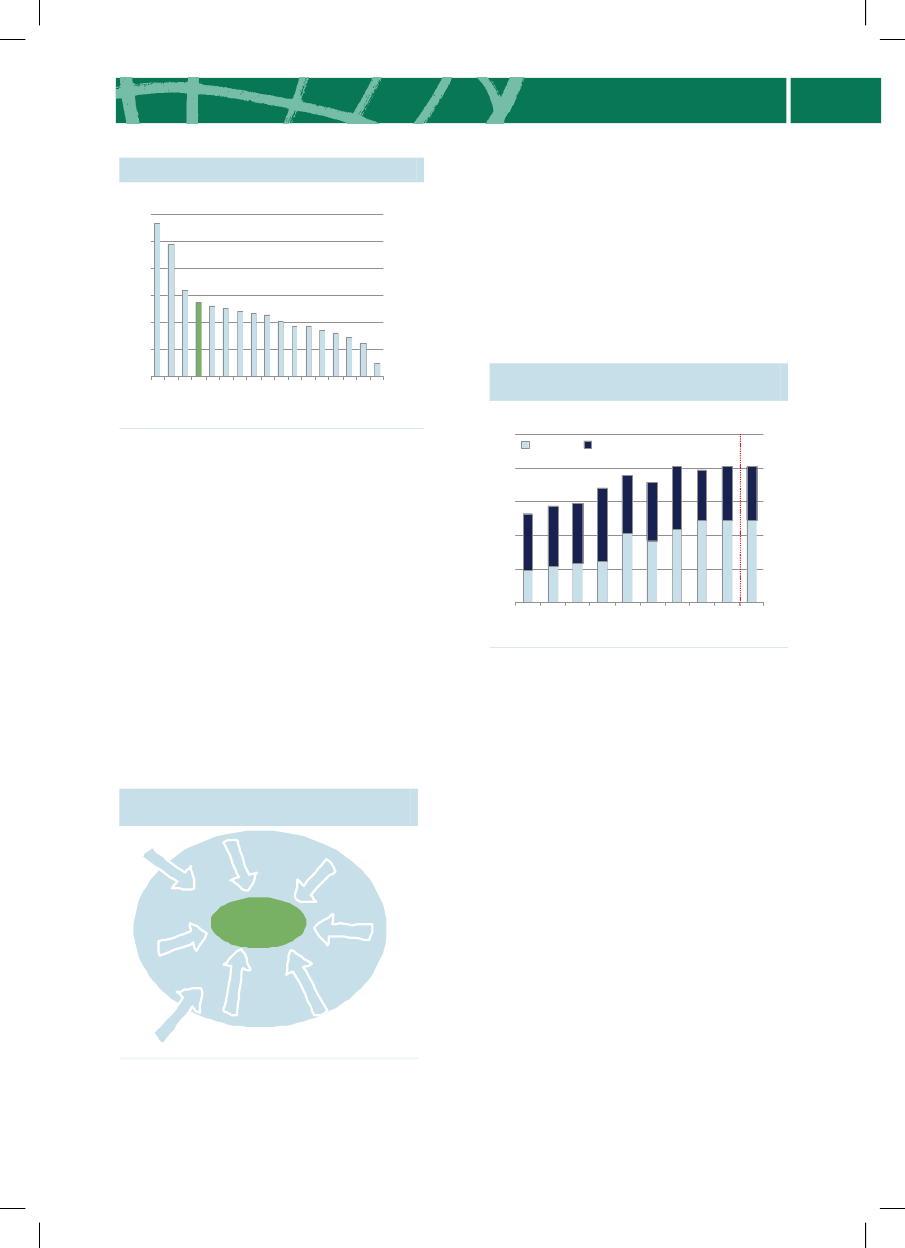

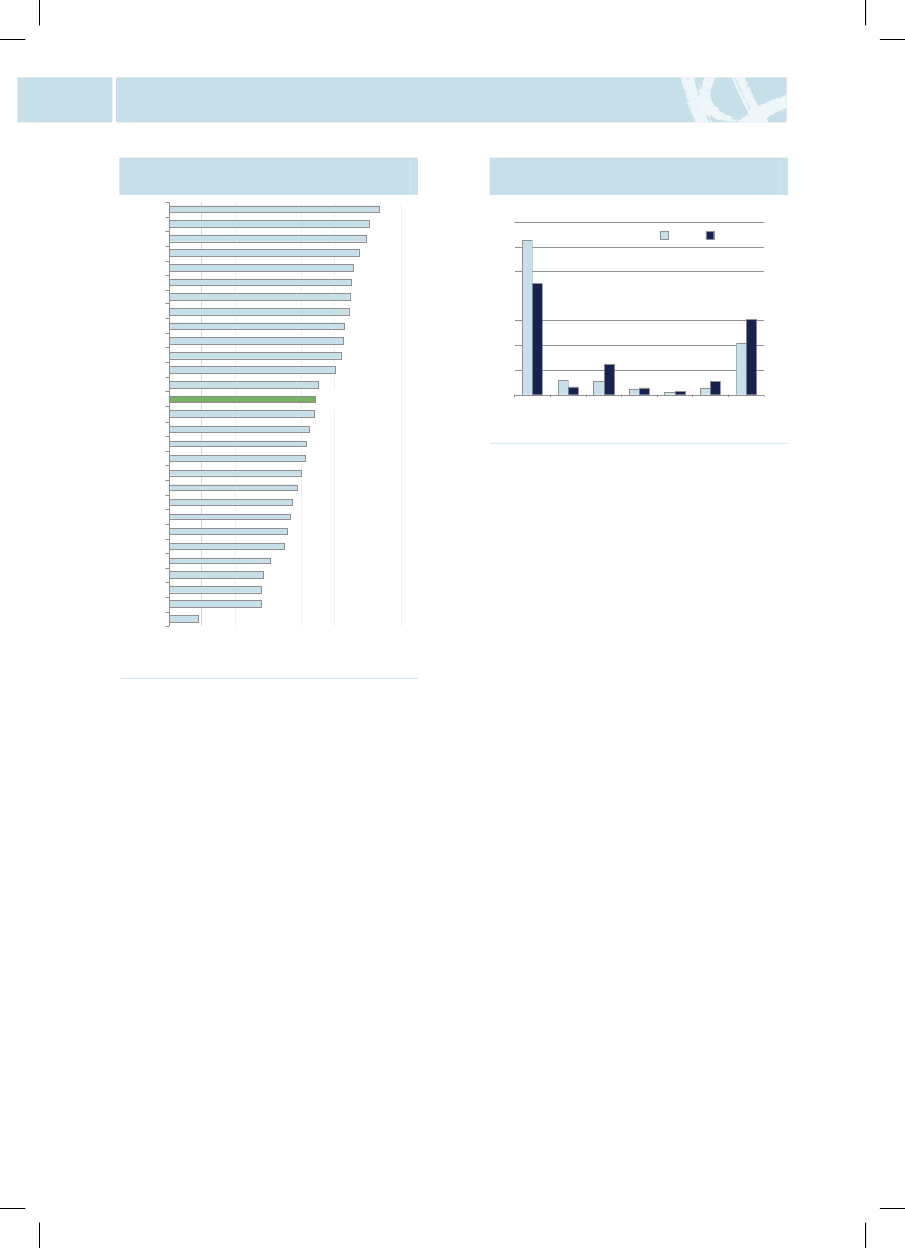

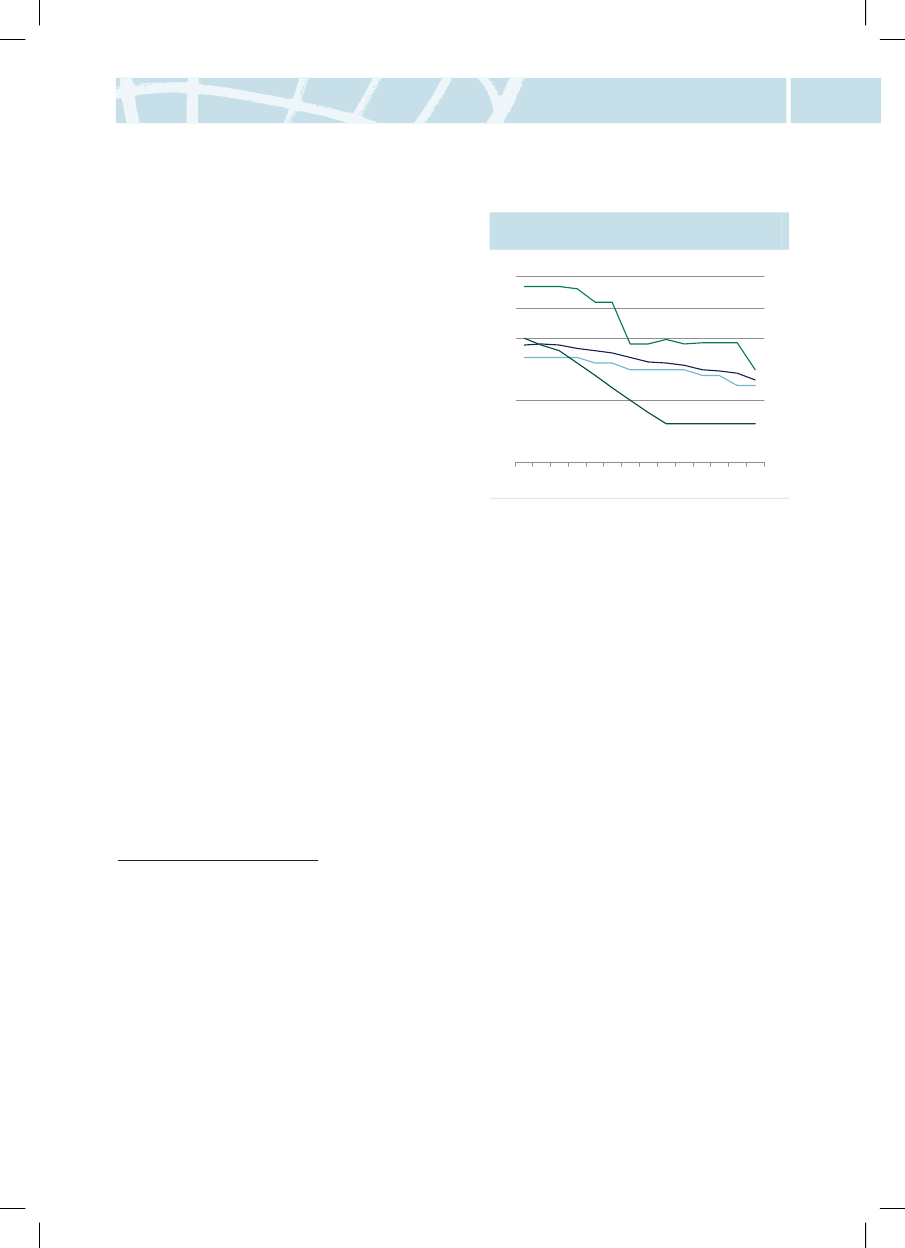

�Velfungerende finansiellemarkederDe finansielle markeder er en nødvendig for-udsætning for, at samfundsøkonomien kanfungere. Manglende tillid og stabilitet på definansielle markeder kan hæmme investerin-gerne og mindske opsparingen og dermedhave store konsekvenser for vækst og vel-stand. Det er derfor vigtigt, at sektoren ereffektiv og tilstrækkelig robust til at kunnehåndtere vigende konjunkturer.En væsentlig forudsætning for økonomiskvækst og dermed arbejdspladser er, at produk-tionsapparatet opretholdes og udbygges. Overen årrække har de danske investeringer ud-gjort ca. 18 pct. af bruttoværditilvæksten. Iforhold til nr. 5 i OECD er forskellen ind-snævret, se figur 40.Figur 40 Investeringer i Danmark ogOECD, 1984-2007Pct. af BVT222120OECD nr. 5

stabilitet og for at sikre, at sunde virksomhe-der og husholdninger fortsat kunne få finan-sieret deres aktiviteter, herunder lov om fi-nansiel stabilitet og Kreditpakken.Indgrebene havde en stabiliserende virkningpå pengemarkedet i Danmark og rentespæn-det faldt, se figur 41.Figur 41 Effekten af lov om finansielstabilitet og KreditpakkenPct.point2,31,81,40,90,5Kreditpakken vedtages

2,3Lov om finansiel stabilitetvedtages i folketinget

1,81,40,90,5

0,00,001-01 01-05 01-09 01-01 01-05 01-09 01-01 01-052007 2007 2007 2008 2008 2008 2009 2009

22212019DNK

Anm.: Spændet mellem de usikrede og sikrede renterudtrykker markedets vurdering af den aktuelle kreditri-siko/risikopræmie.Kilde: Danmarks Nationalbank.

191817

181716

OECD gns.

161984 1987 1990 1993 1996 1999 2002 2005

Anm.: Investeringer (ekskl. boliger) i pct. af brutto-værditilvækst (BVT).Kilde: SourceOECD.

I løbet af 2008 iværksatte Nationalbankenogså forskellige tiltag rettet mod at fremmelikviditeten. Dette skete bl.a. ved at muliggøreen midlertidig lånefacilitet på basis af låneob-ligationer udstedt af danske kreditinstitutter,muliggøre midlertidig belåning af oversky-dende solvens, udvide sikkerhedsgrundlagetfor kreditinstitutters lån i Nationalbankenmidlertidigt, samt ved udstedelse af en ny 30-årig statsobligation.

De finansielle markeder i Danmark blev iefteråret 2008 ramt af den globale finansielleuro. Krisen bevirkede, at det blev dyrere og imange tilfælde helt umuligt for kreditinstitut-ter at finde kapital til at sikre deres kort- ogmellemfristede forpligtelser.Den danske regering var, på linje med rege-ringer verden over, nødt til at foretage for-skellige indgreb for at sikre den finansielle28

Læs mere i kapitel 14.

SAMMENFATNING

�Effektiv offentlig serviceEn effektiv offentlig service og regulering ervigtig for Danmarks konkurrenceevne.Danmark ligger igen i år højt i Verdensban-kens undersøgelse af Good Governance. I femud af seks kategorier opnår Danmark en pla-cering i top tre, se tabel 4.Tabel 4 Good Governance, 2007KategoriMedbestemmelsesret og ansvarlighedBureaukratisk effektivitetKvalitet i reguleringenRetssikkerhedKontrol med korruptionPolitisk stabilitet og fravær af voldPlacering2007 (06)1 (1)2 (1)1 (1)3 (1)2 (2)10 (12)

Figur 42 Administrative byrder, 2001-2008Indeks (2001=100)10095908580Regeringens mål i 2010

100959085807570

7570200220032004200520062007

2008

Anm.: Interpolation for år, hvor der ikke er data.Kilde: Erhvervs- og Selskabsstyrelsen (2008).

Anm.: Good Governance (god regeringsførelse) er etsamlet begreb for udøvelsen af politisk, økonomisk ogadministrativ autoritet gennem styring af et lands for-hold på alle niveauer.Kilde: Verdensbanken 2008.

Regeringen har lanceret en afbureaukratise-ringsplan, der vil betyde, at målet om at redu-cere de administrative byrder med op til 25pct. i 2010 nås.Danmark er et af de lande, der er længstfremme med digitalisering af den offentligeforvaltning. Danske borgeres og virksomhe-ders parathed til at tage informations- ogkommunikationsteknologi i brug er styrket i2008 og ligger højt internationalt. Andre lan-des fremgang betyder dog, at Danmark rykkeren smule tilbage, se figur 43.Figur 43 E-parathed, 2008Indeks104 (1)98765USASWEAUSDNKNLDUKCHEAUTNORCANFINDEUNZLJPNBELIREFRAITAESPPRTESTSVKGRCCZEHUN1098765

De fleste borgere anvender dagligt en ellerflere offentlige serviceydelser, som både harbetydning for den enkeltes velfærd og bidra-ger til, at Danmark har en fleksibel arbejds-styrke. Den offentlige service er således medtil at understøtte både en høj konkurrenceevneog en stærk sammenhængskraft. Brugerun-dersøgelser viser, at de fleste fortsat er tilfred-se med de offentlige serviceydelser.En effektiv offentlig regulering styrker betin-gelserne for vækst. Danmark indtager fortsaten tredjeplads for kvaliteten af erhvervsregu-leringen.Danske virksomheder oplever relativt få ad-ministrative byrder sammenlignet med virk-somheder i andre europæiske lande. Det erregeringens mål at reducere de administrativebyrder for virksomhederne med op til 25 pct. i2010. Siden 2001 er erhvervslivets admini-strative byrder reduceret med 15 pct., se figur42.

Anm.: Der måles på en skala fra 1-10.Kilde: The Economist/IBM.

Læs mere i kapitel 15.29

SAMMENFATNING

�Sund samfundsøkonomiMakroøkonomisk stabilitet og sund sam-fundsøkonomi er afgørende betingelser forholdbar økonomisk vækst.Dansk og international økonomi befinder sig iøjeblikket i en ekstraordinær situation. Fast-frysningen af de internationale finansiellemarkeder i efteråret 2008 og svækket tillidblandt virksomheder og husholdninger harført til en verdensomspændende økonomiskkrise. Opbremsningen i dansk økonomi erblevet hårdere og mere abrupt end forventetefter de senere års højkonjunktur.Danmark kan ikke kobles af den internationa-le lavkonjunktur. Men dansk økonomi er bed-re rustet til at klare sig gennem krisen endmange andre lande. Ledigheden er stadig me-get lav, og der er fortsat overskud på beta-lingsbalancen. De offentlige overskud harsamtidig i de senere år været højere end imange andre lande, se figur 44.Figur 44 Offentlig saldo, 1970-2007Pct. af BNP1086420-2-4-6-8-10DNKGns OECDGns top 51086420-2-4-6-8-10

De lande, som fører den sundeste finanspoli-tik, betaler en lavere rente på deres offentligegæld. Danmark har et forholdsvis lavt rente-spænd over for Tyskland modsat mange andrelande, som ikke konsoliderede økonomien i”gode tider”, se figur 45.Figur 45 Rentespænd til TysklandPct.-enheder987654321DNKSWEUKFRANLDESPITACZEIRE

9876543210GRCPOLHUNFINBELAUTPRTSVK

0

Anm.: Viser rentespændene på 10-årige statsobligatio-ner fra 1. februar til 31. marts 2009.Kilde: Ecowin.

Konsolideringen af de offentlige finanser hargjort det muligt at dæmpe nedgangen via denøkonomiske politik.Regeringen har taget en række initiativer, sombidrager til makroøkonomisk stabilitet. Skat-tereformen og andre stabiliseringspolitisketiltag bidrager til at skabe mere tillid, opti-misme og fremdrift i dansk økonomi på kortsigt – samtidig med at den øger mulighedernefor vækst i velstand og beskæftigelse og styr-ker de offentlige finanser på længere sigt.Danmark er et af de lande, som har lempetfinanspolitikken mest for at stabilisere denøkonomiske udvikling.

-12-121970 1975 1980 1985 1990 1995 2000 2005 2010

Kilde: Danmarks Statistik og OECD, Eco. Outlook 84.

Det er fortsat et centralt hensyn at sikre tro-værdighed om finanspolitikken i Danmarkogså under den igangværende krise, herunderved at sigte efter mindst balance på den struk-turelle saldo i 2015.De offentlige finanser i Danmark er forbedretgennem de seneste ti år, og inflationen er rela-tivt lav og stabil.30

Læs mere i kapitel 16.

VELSTAND

1

VelstandProduktivitetsniveauVækst i BNPBytteforhold mv.ProduktivitetsvækstDekomponering af produktivitetsvæksteni Danmark

343738383940

1.VELSTAND

1

Det er regeringens mål, at�Danmark skal have en stærk konkurren-cekraft, så vi fortsat hører til blandt derigeste lande i verden.

En høj levestandard forudsætter et højt vel-standsniveau. Det gælder både i forhold tilde forbrugsmuligheder, vi har som privat-personer, og i forhold til kvaliteten af denservice, vi modtager fra det offentlige.Målt på bruttonationalprodukt (BNP) perindbygger lå Danmark i 2007 fortsat place-ret som det 10. mest velstående OECD-land.Velstanden i et land afhænger både af be-folkningens samlede arbejdsindsats i timerog værdiskabelsen per arbejdstime (produk-tiviteten). Når Danmark i de senere år harformået at fastholde sin placering blandt de10 mest velstående lande i OECD, skyldesdet en betydelig forøgelse af arbejdsudbud-det frem mod konjunkturtilbageslaget i an-det halvår af 2008.Væksten i produktiviteten har været moderatset over en årrække. Den forholdsvis laveproduktivitetsvækst betyder, at Danmarkikke længere er blandt de ti lande, der harden højeste værdiskabelse per arbejdstime.

Siden 2006 er produktiviteten direkte faldeti Danmark. I 2008 kan den negative udvik-ling i produktiviteten blandt andet tilskrivesden internationale økonomiske krise, der harbetydet et fald i produktionen samtidig med,at beskæftigelsen fortsat har været stigende.Tidligere er den svage danske produktivi-tetsvækst delvist blevet opvejet af, at Dan-mark har opnået bytteforholdsgevinster. Enbytteforholdsgevinst opstår, når priserne påeksporterede varer og tjenester stiger mereend priserne på importerede varer og tjene-ster.Det har imidlertid ikke været tilfældet i deseneste år, og Danmark har tværtimod ople-vet et bytteforholdstab i 2006 og 2007. I2008 er bytteforholdet blevet forbedret, menforbedringen er ikke tilstrækkelig til at op-veje den svage produktivitetsudvikling.Bytteforholdsudviklingen har i langt de fle-ste lande, herunder i Danmark, væsentligtmindre betydning for velstandsudviklingenend den underliggende vækst. For at sikrevækst og velstand på sigt i dansk økonomi,er det derfor afgørende, at produktivitetsud-viklingen styrkes.

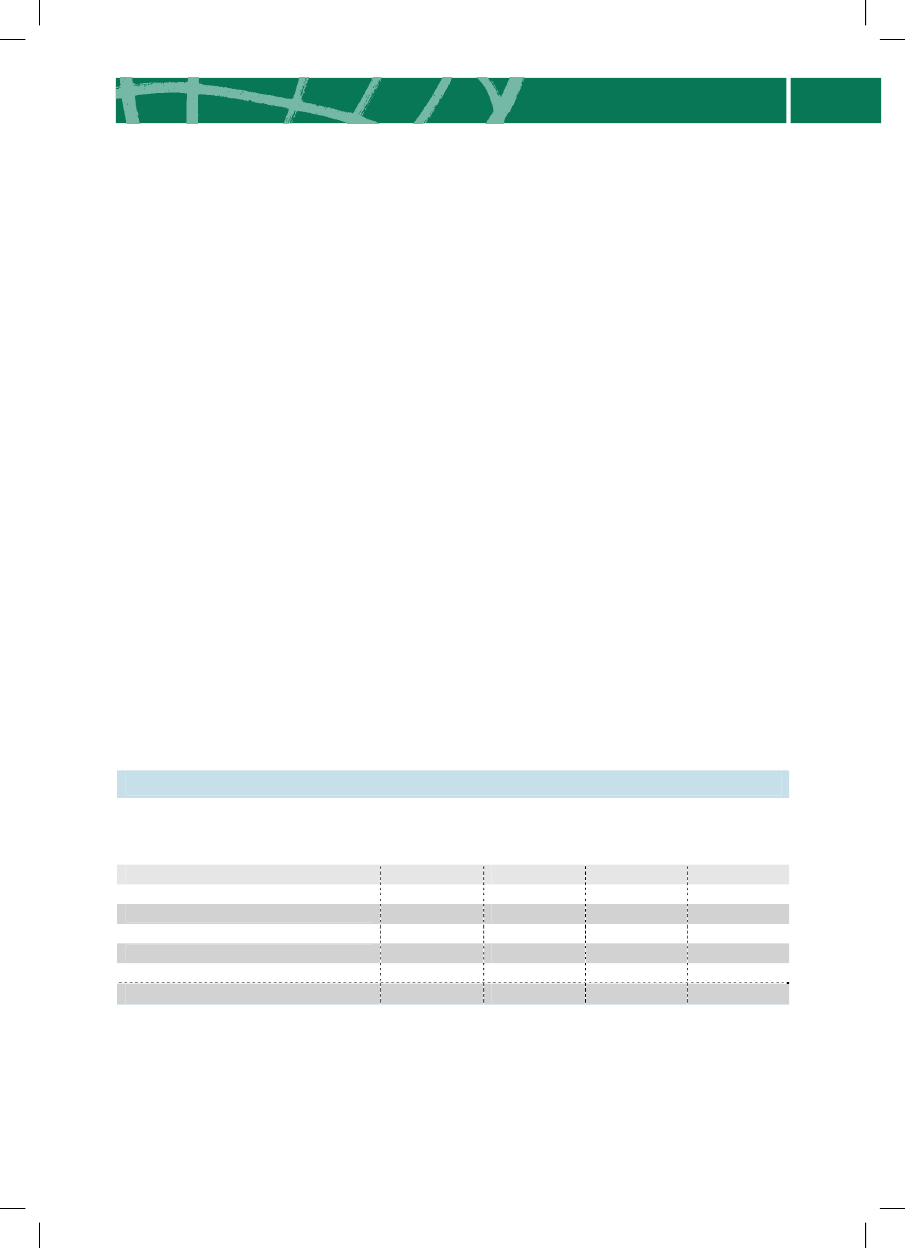

Tabel 1.1 Hvordan ligger Danmark i forhold til andre lande?Placering blandt OECD-landeneUdviklingi DanmarkProduktivitet (BNP per arbejdstime)Præsterede timer (per indbygger)Samlede vurdering (BNP per indbygger)UndergennemsnitMellem gennem-snit og top 5Top 5

ÔÒÔ

Anm.:Ò,�ogÔangiver henholdsvis fremgang, status quo og tilbagegang i danske data siden Konkurrenceevnerede-gørelse 2008, mens kasserne angiver Danmarks position i forhold til andre OECD-landene. For den samlede vurderingopnås en placering i top fem, når Danmark ligger i top fem på mere end halvdelen af de viste områder. De opstilledemål refererer til figurerne 1.1 (BNP per indbygger) og, 1.7 (Produktivitet). Udviklingen i produktiviteten refererer tilfigur 1.10. Arbejdsudbudet og udviklingen i arbejdsudbudet er nærmere beskrevet i kapitel 4, mens pilen refererer tilfigur 1.4 (Timer per indbygger).

���

33

1

VELSTAND

VelstandLevestandarden i et land afhænger af, hvormeget landets indbyggere producerer. Etlands velstand opgøres normalt som værdienaf alle de varer og tjenester, der skabes perindbygger i landet. Dette måles ved BNP perindbygger korrigeret for forskelle i de enkel-te landes købekraft, se boks 1.1.Målt ved BNP per indbygger har Danmarkfastholdt sin placering blandt de 10 rigesteOECD-lande fra 2006 til 2007, se figur 1.1.Figur 1.1 BNP per indbygger, 2007NORUSAIRECHENLDCANAUSAUTSWEDNKISLGBRBELFINDEUJPNFRAOECDESPITAGRCNZLKORCZEPRTSVKHUNPOLMEXTUR0102030

Boks 1.1 Mål for velstandEt lands velstand kan måles ved hjælp af flereindikatorer. Bruttonationalproduktet (BNP)anvendes ofte som mål for velstand, da ind-komst i mange tilfælde er en forudsætningenfor, at individer og samfund kan få opfyldt deløbende behov.Et alternativt indkomstbegreb til BNP er brutto-nationalindkomsten (BNI). BNI adskiller sig fraBNP ved, at den er korrigeret for nettooverførs-ler til udlandet, herunder rente- og udbyttebeta-linger samt betalinger til EU mv. For de flestelande giver BNP og BNI stort set samme gen-nemsnitsindkomst. Rangordningen af landebliver derfor næsten den samme. Det gælderogså for Danmark, som ligger lidt uden for topfem for begge velstandsmål. For enkelte landehar valget af velstandsmål dog stor betydning.Det gælder fx Irland, idet en forholdsvis stor delaf den irske produktion er udenlandsk ejet.Kilde: OECD (2005), Alternative measures of well-being.

10 (10)

Når velstandsniveauerne i forskellige landeskal sammenlignes, er det nødvendigt atkorrigere for kortsigtede udsving i valuta-kurserne mv. Købekraftskorrigerede valuta-kurser er forbundet med en vis usikkerhed,da beregningsgrundlag og -metode ikkenødvendigvis er det samme i alle år, se boks1.2.Boks 1.2 KøbekraftskorrektionFor at kunne sammenligne købekraften af ind-komsten per indbygger i forskellige lande, er detnødvendigt at tage højde for, at de nationaleprisniveauer er forskellige, også selvom de op-gøres i samme valuta. På kort sigt kan priser påde samme varer variere på tværs af lande. Der-for er det nødvendigt at beregne en særlig om-regningskurs (PPP) på baggrund af priserne foret repræsentativt udvalg af varer og tjeneste-ydelser og den fælles valutaenhed. Metode ogberegningsgrundlag kan variere fra år til år.

40

50

60

BNP per indb., 1.000 PPP USD

Anm.: Købekraftskorrigeret BNP per indbygger iløbende priser opgjort i 1.000 USD, se i øvrigt boks1.2. Norges placering skyldes især stor olieprodukti-on.Kilde: Stat OECD.

Det er ikke en selvfølge, at et land bevarersin velstandsmæssige position over tid. Fra34

VELSTAND

1

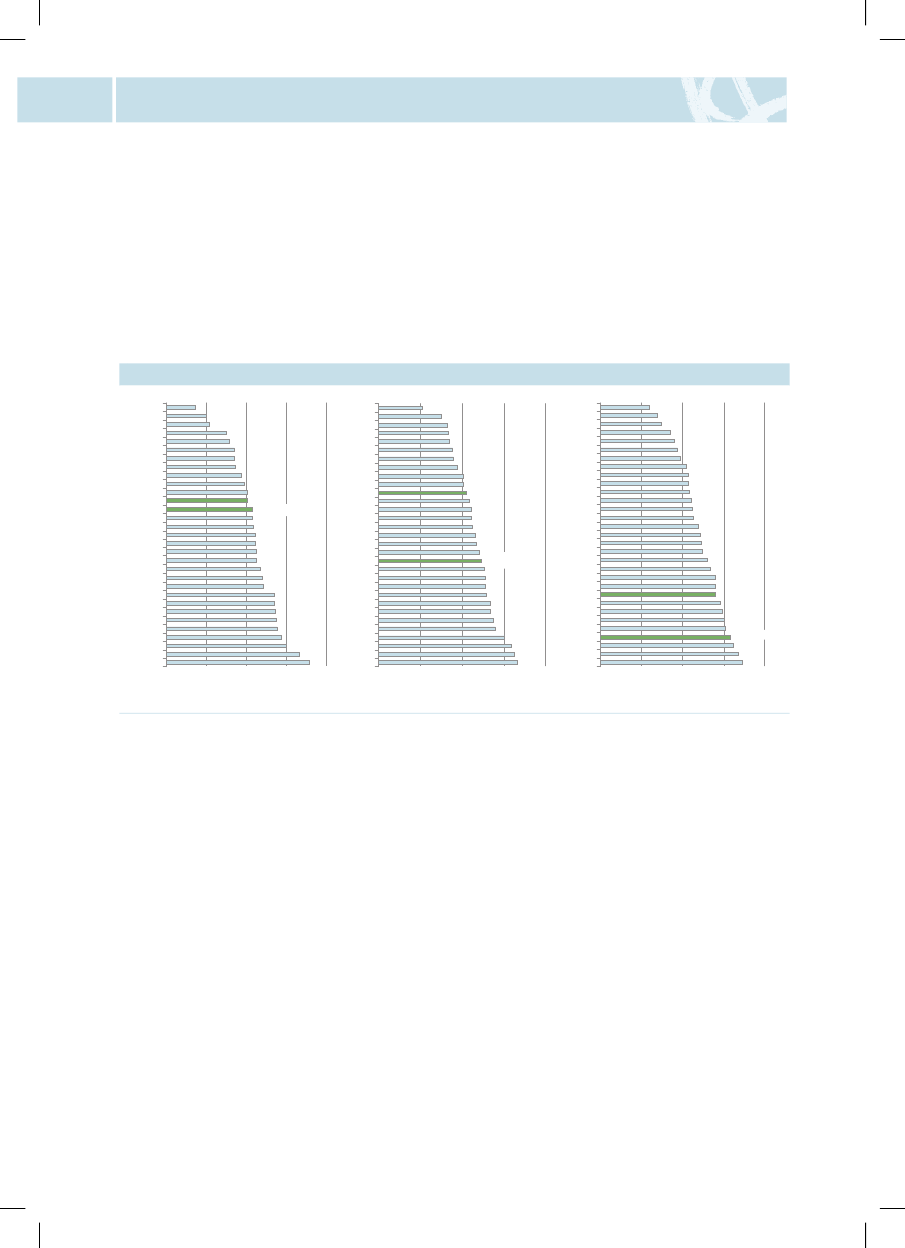

1995 til 2007 er nogle lande faldet en deltilbage i international sammenhæng. Detgælder især Tyskland, Japan og Island. Dan-mark er også faldet lidt tilbage i løbet afperioden. Andre lande har i samme periodevundet terræn, hvilket særligt gælder Irlandog i mindre omfang Nederlandene og Au-stralien, se figur 1.2.Figur 1.2 Ændring i placering fra 1995-2007Placering-1-5-9-13-17-21-25NORUSAIRLCHENLDCANAUSAUTSWEDNKISLGBRBELFINDEUJPNFRAESPITAGRCNZLKORPRTMEXTUR-1-5-9-13-17-21-25

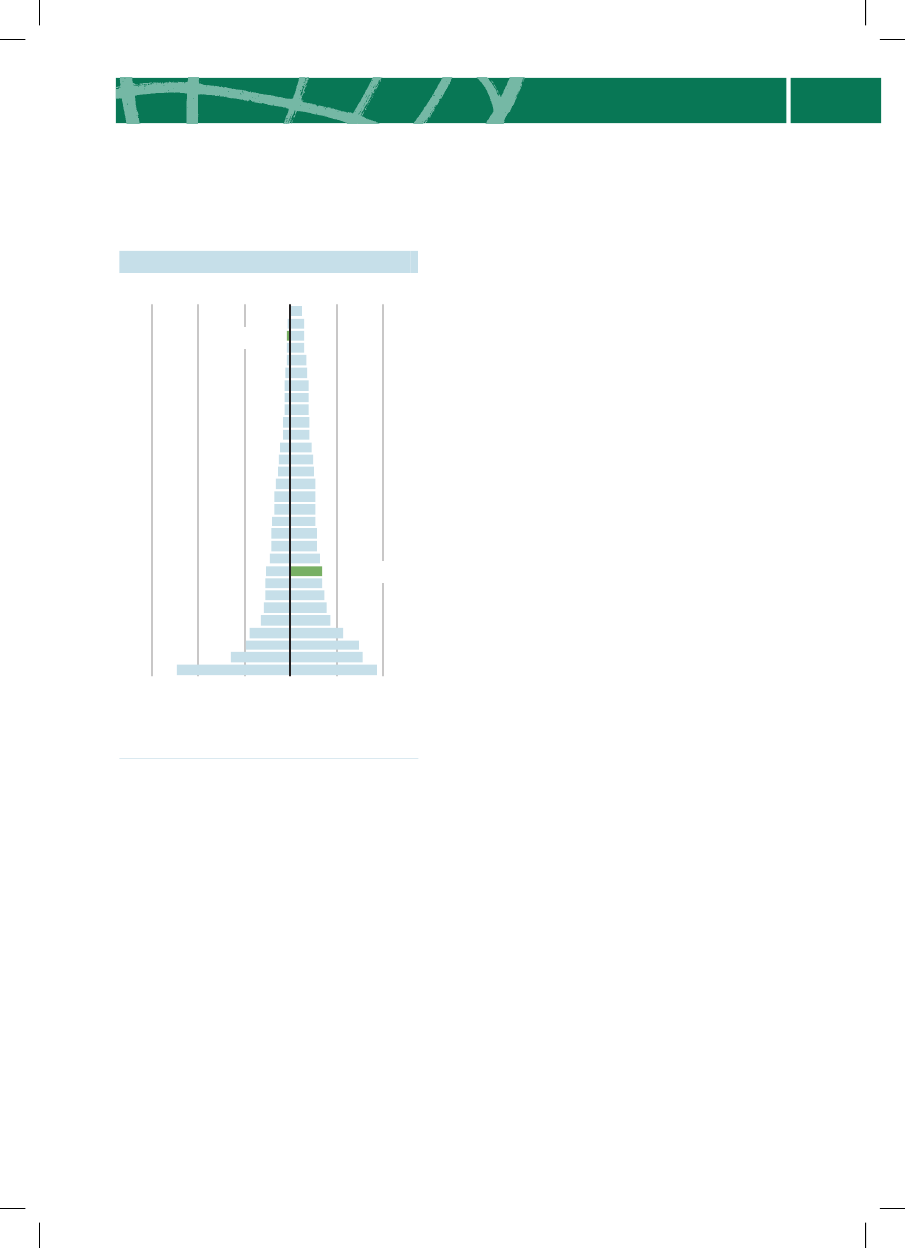

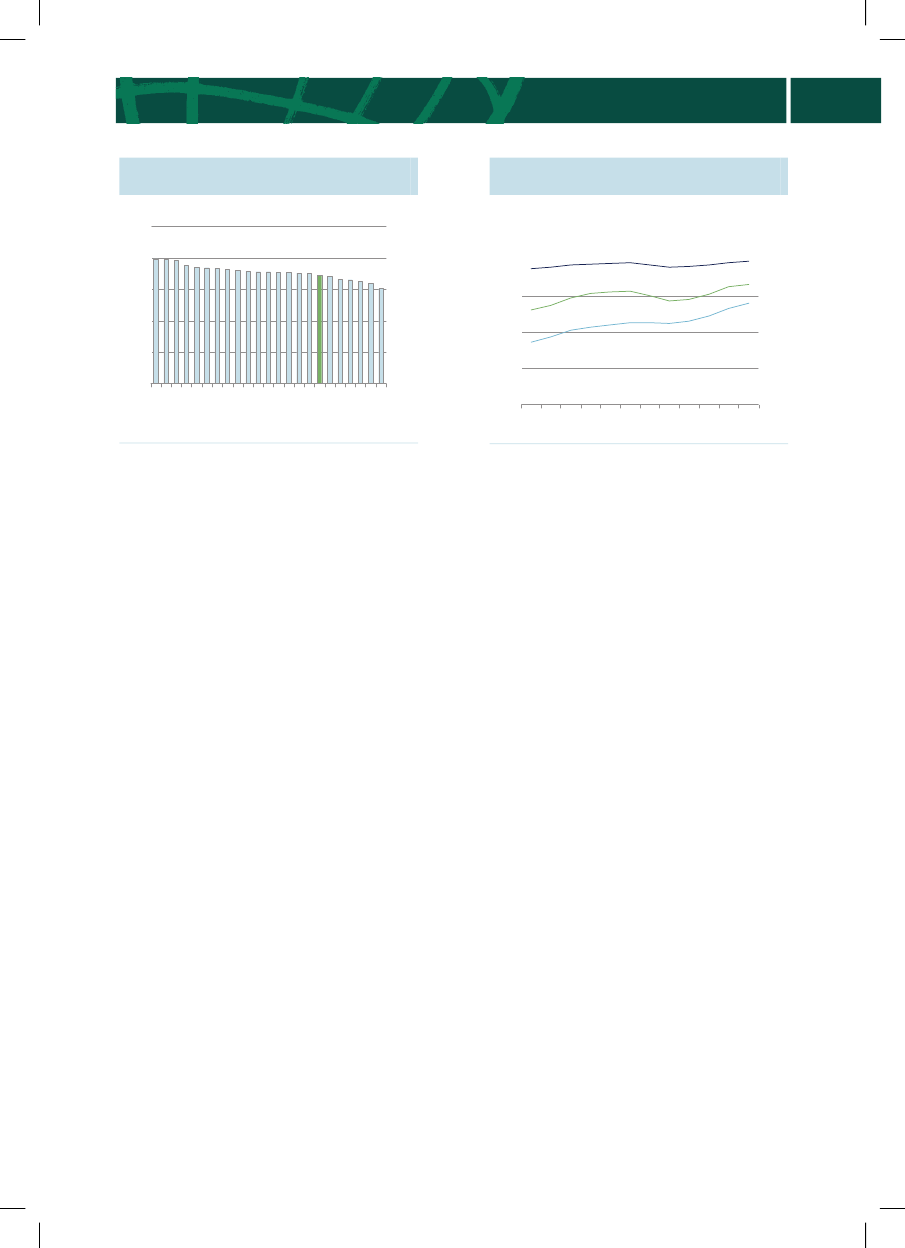

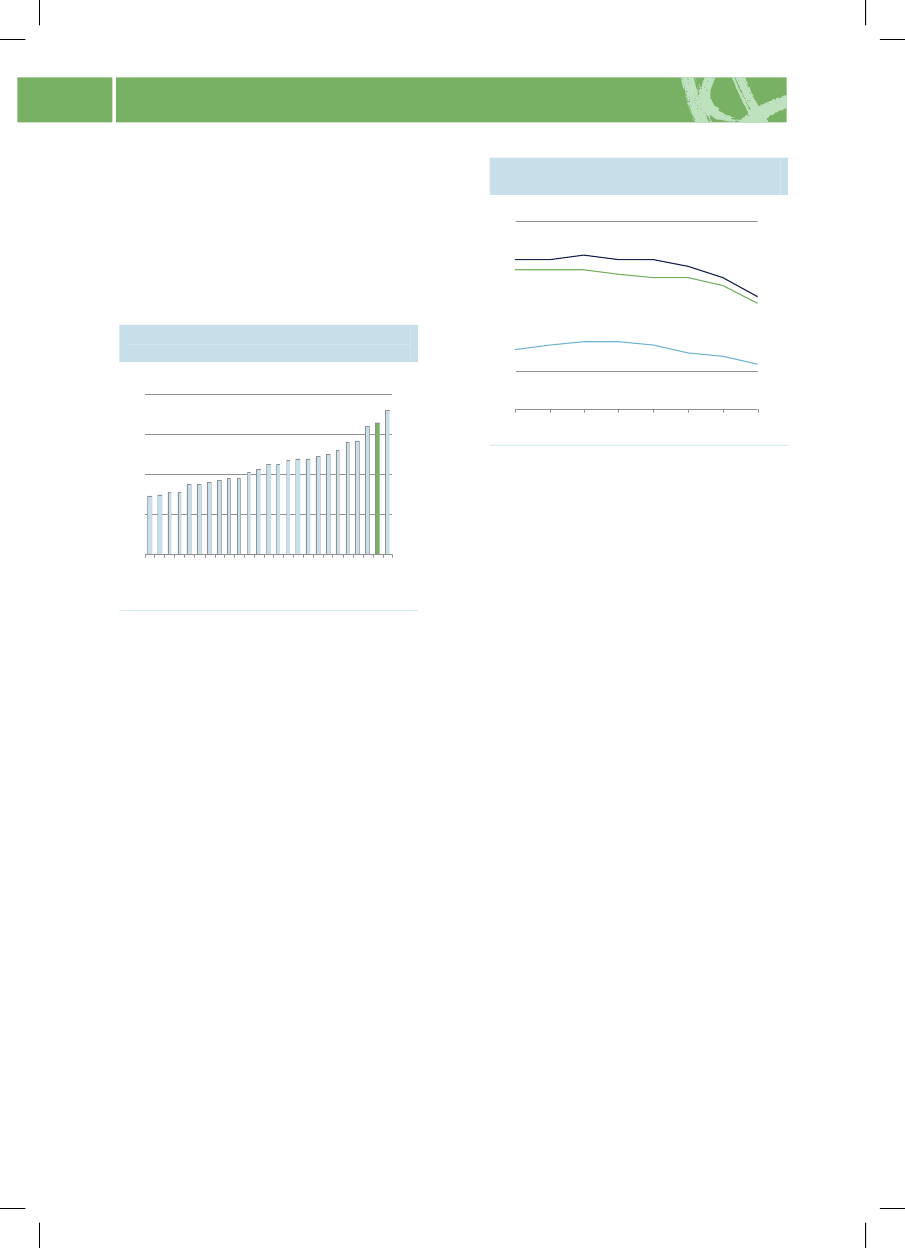

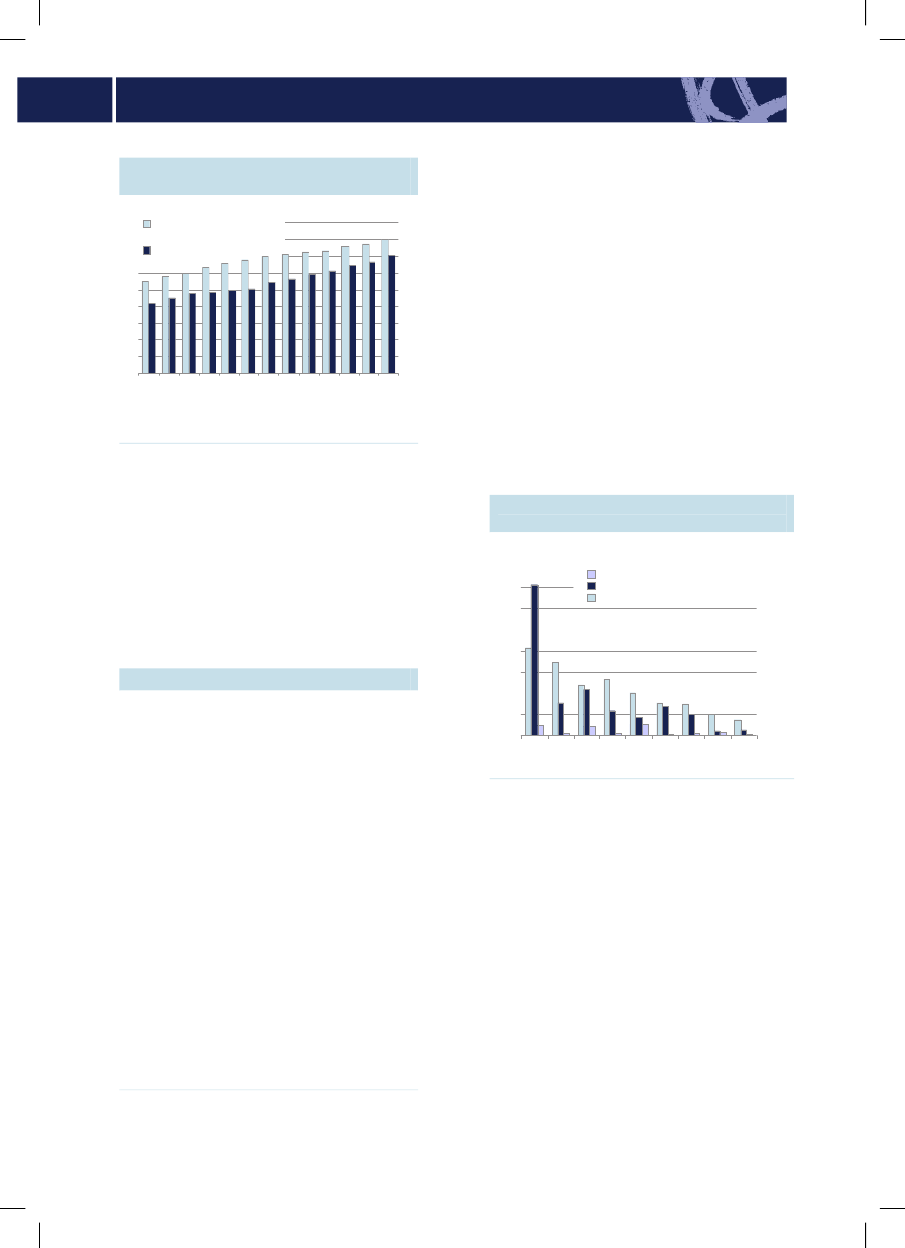

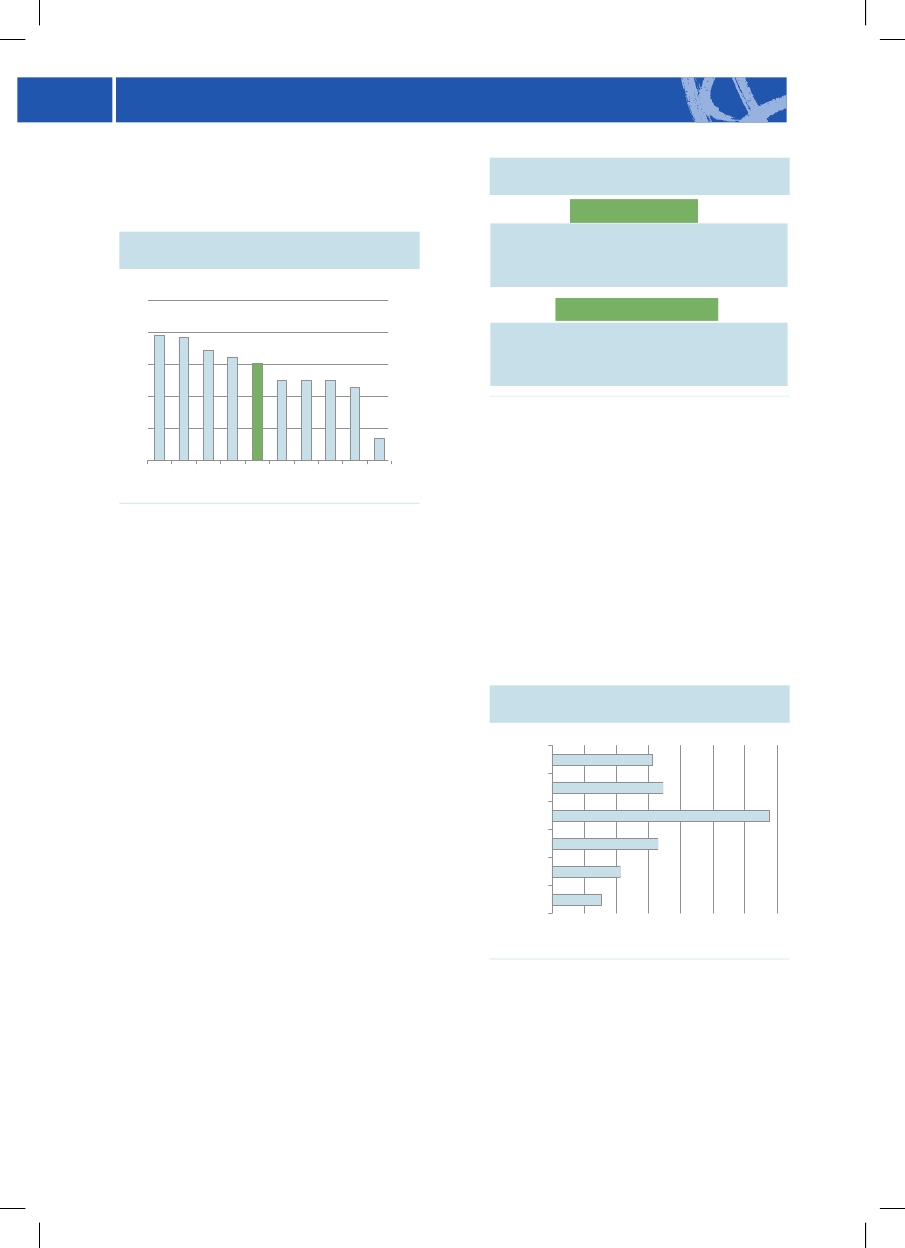

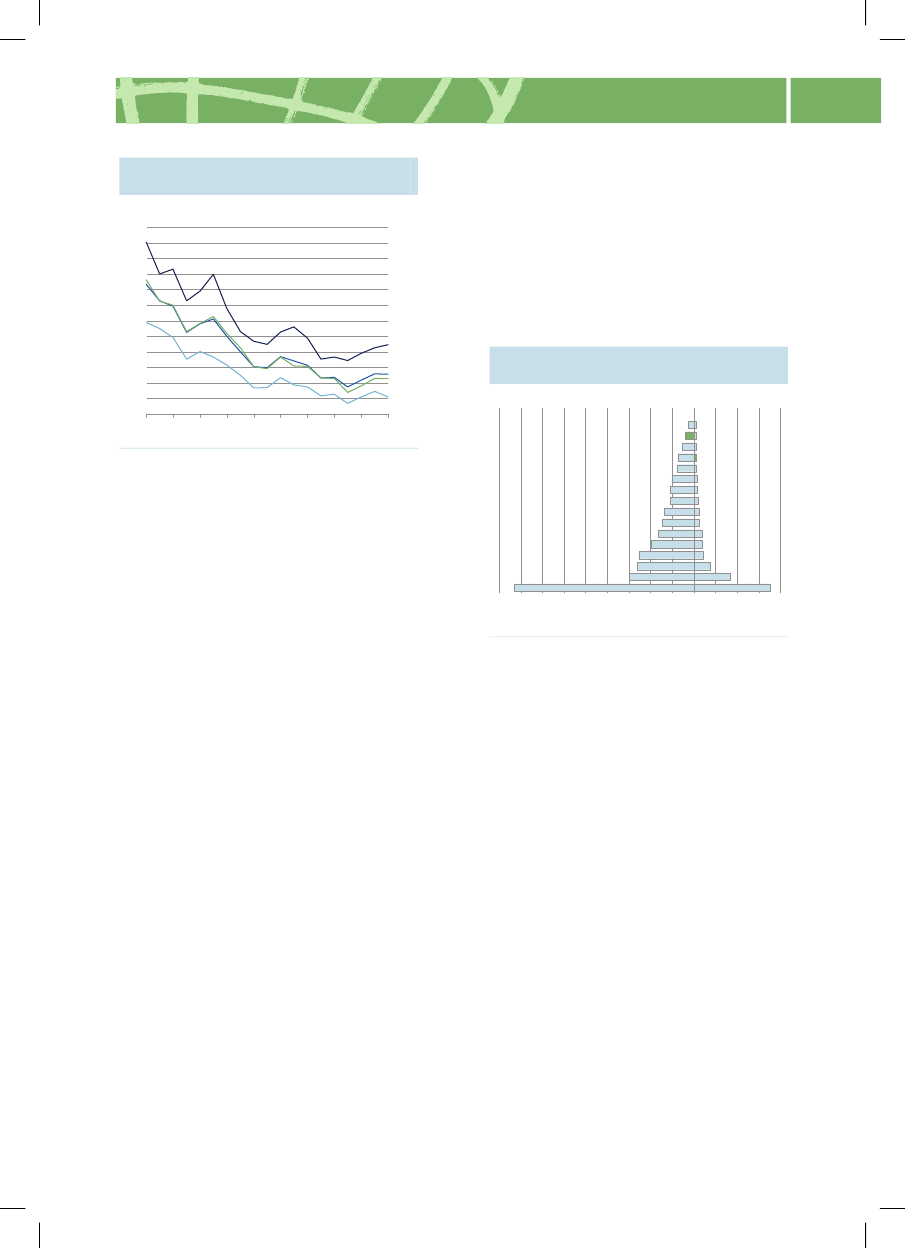

Figur 1.3 BNP per indbygger, 1970-2007Indeks, (DNK=100)130Gns. top 5120110Nr. 510090DNKOECD1009080Gns. top 5ekskl. Norge130120110

801970 1975 1980 1985 1990 1995 2000 2005

Anm.: Købekraftskorrigeret BNP per indbygger iløbende priser. Rangordning og gennemsnit forOECD baserer sig på de 25 OECD-lande, hvor der eroplysninger for alle år.Kilde: Stat OECD.

Ændring i placering fra 1995 til 2007

I de seneste år er det danske BNP per ind-bygger steget som følge af en stigende ar-bejdsindsats, se figur 1.4.Figur 1.4 Timer per indbyggerTimer per indbygger10009509008508007507001970 1975 1980 1985 1990 1995 2000 20051000950900850800750700

Anm.: De lodrette streger angiver ændrede placerin-ger for de enkelte OECD-lande i perioden 1995-2007, målt på købekraftskorrigeret BNP i løbendepriser per indbygger. Landene i midterfeltet har stør-re tilbøjelighed til at flytte placering, da spredningeni velstandsniveau landene imellem er lille.Kilde: Stat OECD.

Verdensøkonomien har været forholdsvisstabil i perioden fra 1995 til 2007. Det måformodes, at landene i højere grad vil ændreplacering i tider, hvor de økonomiske for-hold er mindre stabile.Danmark har siden 1970 hørt til blandt de11 rigeste OECD-lande. Men afstanden tiltop fem har varieret. Siden 1998 – hvorDanmark sidst lå nummer fem – er de mestvelstående lande i OECD trukket noget fraDanmark. Udviklingen er blevet forstærketaf Norges store indtægter fra olie, men selvnår der korrigeres for dette, tegner der sig etentydigt billede af, at afstanden til de mestvelstående lande vokser, og forspringet tilgennemsnittet bliver mindre, se figur 1.3.

Anm.: Indbyggertallet er målt primo året.Kilde: Danmarks Statistik.

Den stigende arbejdsindsats har dog ikkeværet nok til at opveje den svage udvikling iproduktiviteten.Velstanden i et land afhænger af værdiska-belsen per arbejdstime og antallet af arbejds-timer per indbygger. Når den danske vel-stand er højere end gennemsnittet for

35

1

VELSTAND

OECD, skyldes det hovedsageligt, at derskabes mere værdi per arbejdstime i Dan-mark end gennemsnittet for OECD. Antalletaf arbejdstimer per indbygger ligger kun ensmule over gennemsnittet, se figur 1.5.Figur 1.5 Velstand, arbejdstimer ogværdiskabelse per arbejdstime, 2007Indeks (Danmark = 100)1501251007550250Velstand per Arbejdstimer per Værdiskabelseindbyggerindbyggerper arbejdstimeGennemsnit top 5Nummer 5Gennemsnit OECD Danmark10 (10)11 (13)13 (10)1501251007550250

er mindre i Danmark.USA har i de seneste 35 år været et af de trerigeste OECD-lande. Derfor anvendes USAsom sammenligningsland i forhold til udvik-lingen i de øvrige OECD-lande.I 2007 var det danske BNP per indbyggerlidt over 20 pct. lavere end USAs. Det skyl-des hovedsageligt, at den danske værdiska-belse per arbejdstime er mindre.Antallet af arbejdstimer per indbygger erogså lidt lavere i Danmark, hvilket afspejler,at de beskæftigede i Danmark arbejder færretimer i gennemsnit end deres amerikanskekolleger. Derimod trækker erhvervsfrekven-sen antallet af arbejdstimer op i Danmarksammenlignet med USA, se også kapitel 4.For de fleste OECD-lande er såvel antalletaf arbejdstimer som værdiskabelsen per ar-bejdstime lavere end i USA. Det er hoved-sageligt forskelle i værdiskabelsen per ar-bejdstime, der har betydning for forskellenei BNP per indbygger, se figur 1.6.

Anm.: Henholdsvis købekraftskorrigeret BNP perindbygger i løbende priser, arbejdstimer per personog købekraftskorrigeret BNP per arbejdstime.Kilde: Stat OECD.

Afstanden til de mest velstående lande skyl-des især, at værdiskabelsen per arbejdstime

Figur 1.6 Forskel til BNP per indbygger i USA i 2007, pct.BNP per indbyggerNORIRECHENLDCANA USAUTS WEDNKIS LGBRBE LFINDEUJPNFRAE SPITAG RCNZLKORCZEP RTS VKHUNP OLMEX

=NORIRECHENLDCA NAUSAUTSW EDNKIS LGBRBE LFINDE UJP NFRAES PITAGRCNZLKORCZEPRTSV KHUNPO LME X

Arbejdstimer per indbygger

xNORIRECHENLDCANA USAUTS WEDNKISLGBRB ELFINDEUJPNFRAE SPITAGRCNZLKORCZEP RTS VKHUNP OLMEX

BNP per arbejdstime

10 (10)

11 (13)

13 (10)

-100 -75

-50

-25

0

25

50

-100 -75

-50

-25

0

25

50

-100 -75

-50

-25

0

25

50

Anm.: En negativ hhv. positiv værdi betyder, at niveau ligget under hhv. over det amerikanske niveau. BNP er købe-kraftskorrigeret og i løbende priser.Kilde: Stat OECD.

36

VELSTAND

1

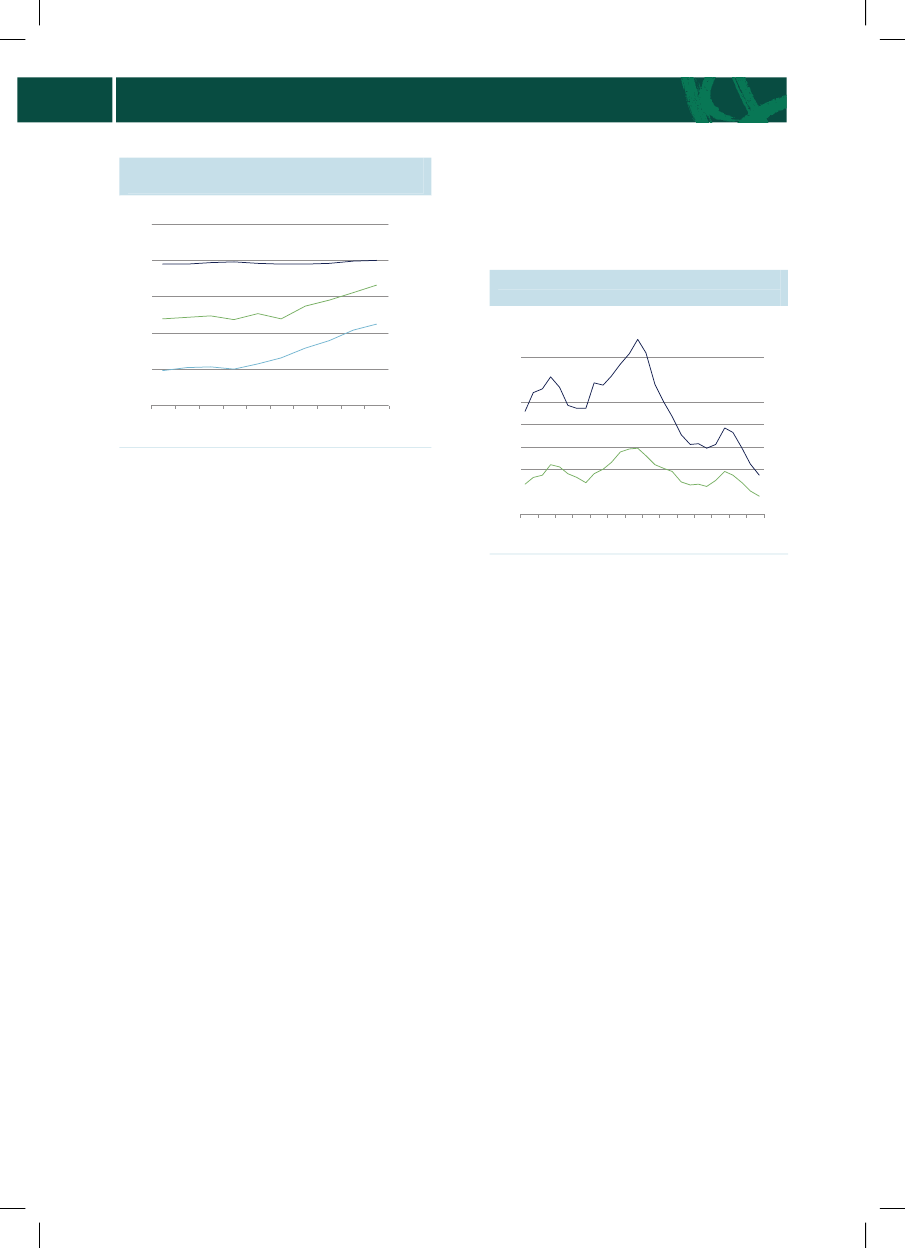

ProduktivitetsniveauNormalt er der en tæt sammenhæng mellemværdiskabelsen per arbejdstime og lønnenper arbejdstime. Hvis Danmark skal fasthol-de en høj gennemsnitlig indkomst, er detderfor afgørende, at produktivitetsniveauetforbliver højt.I 2007 lå værdiskabelsen per arbejdstime iDanmark lidt over gennemsnittet for OECD-landene, men Danmark er fra 2006 til 2007faldet tilbage fra en tiendeplads til en tret-tendeplads, se figur 1.7.Figur 1.7 Værdiskabelse per arbejds-time, 2007NORIREBELNLDFRAUSADEUSWEAUTGBRAUSFINDNKCANCHEESPOECDITAJPNISLGRCNZLSVKPRTHUNCZEKORPOLMEX0255075

Det kan give nogle udsving i den danskeplacering fra år til år.Værdiskabelsen afhænger af mange forskel-lige forhold. Den kan fx øges gennem ud-dannelse, investering i kapital og ny tekno-logi og ved at sikre et fleksibelt arbejdsmar-ked, der kan omstille sig til nye produkti-onsmuligheder efterhånden, som de opstår.En effektiv offentlig sektor og velfungeren-de finansielle markeder er også forhold, somvil være med til at øge værdiskabelsen i etland. Disse forhold er beskrevet i flere af deefterfølgende kapitler.Danmark kom frem til slutningen af1990'erne stadigt tættere på de lande iOECD, der har den højeste produktivitet.Men siden er afstanden øget, og den er nustørre end i mange år, se figur 1.8.Figur 1.8 Udvikling i værdiskabelsenper arbejdstime, 1970-2007Indeks (DNK=100)140140Gns. top 5ekskl. Norge130120Nr. 5DNK100OECD901970 1975 1980 1985 1990 1995 2000 200590100110

13 (10)

130Gns. top 5120110

100

125

150

Anm.: Udvikling i købekraftskorrigeret BNP perarbejdstime i løbende priser relativt til det danskeniveau. Gennemsnittet for OECD er uvejet og baserersig på de 19 lande, hvor der er oplysninger for alle år.Kilde: OECD National Accounts.

Indeks (USA=100)

Anm.: Købekraftskorrigeret BNP per arbejdstime iløbende priser relativt til det amerikanske niveau.Kilde: Stat OECD.

Der er kun en meget lille forskel på værdi-skabelsen i Danmark og i de lande, der lig-ger umiddelbart over og under Danmark.

Blandt de førende lande er produktivitets-væksten påvirket af den norske udvikling,hvor det hovedsageligt er olieproduktionen,der har gjort, at Norge har et højt produkti-vitetsniveau. Det overordnede billede afudviklingen er imidlertid det samme, uansetom Norge indgår i sammenligningen ellerej.37

1

VELSTAND

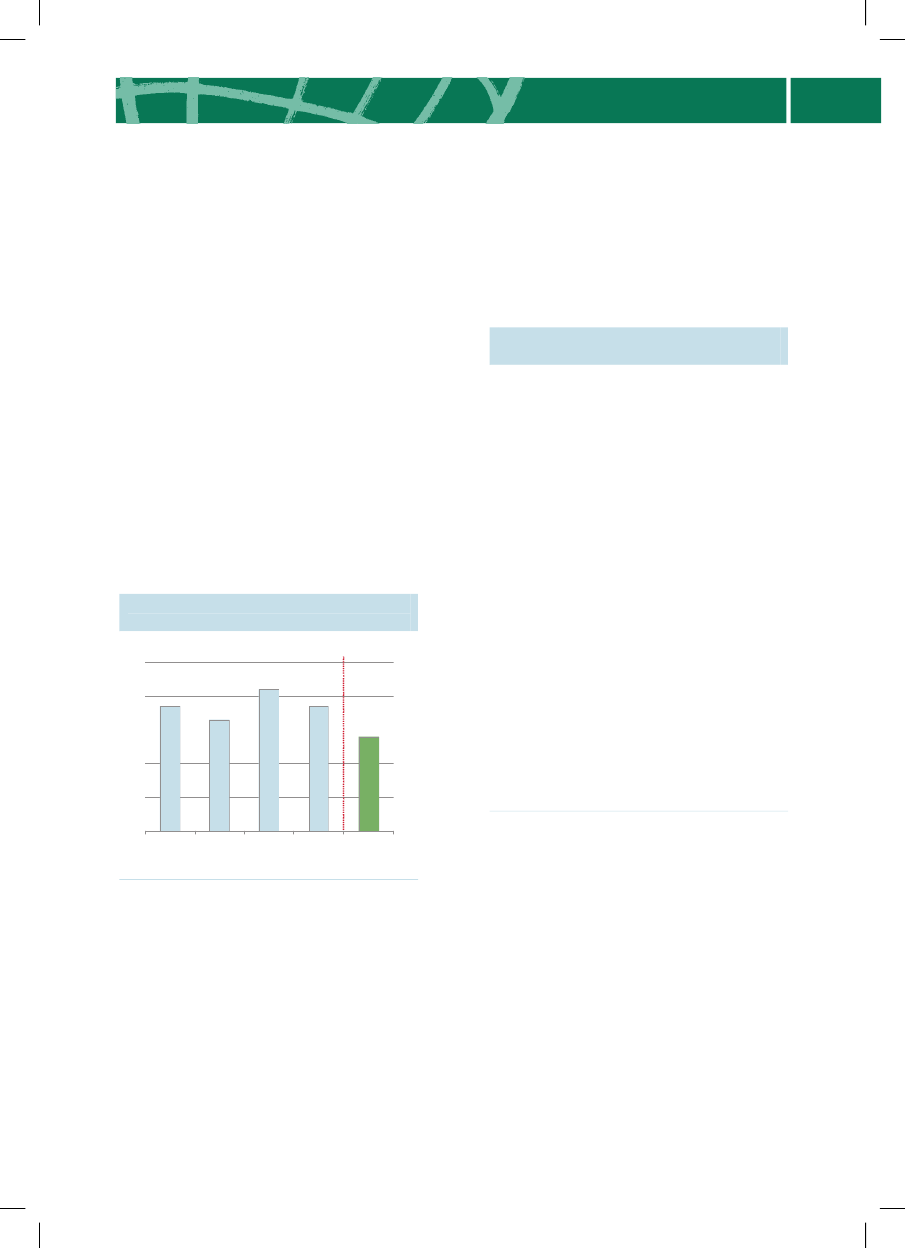

Vækst i BNPHvis Danmark skal fastholde sin placeringblandt de mest velstående OECD-lande, erdet nødvendigt, at væksten i den samledeproduktion fremover stiger mere, end dethar været tilfældet i de seneste år, hvorDanmark har tabt en del terræn.Danmark har set over en periode på ti år haftden sjette laveste vækst i BNP per indbyg-ger blandt OECD-landene. Det er en place-ring lavere end i Konkurrenceevneredegø-relse 2008, se figur 1.9.Figur 1.9 Gennemsnitlig årlig BNP-vækst per indbygger, 1997-2007IRESVKHUNPOLKORGRCCZEFINISLSWEOECDESPGBRCANMEXTURAUSAUTNLDNZLBELUSANORFRADNKDEUPRTCHEJPNITA02

mende har der været en stigning i antallet afarbejdede timer i Danmark. Denne stigninghar været den sjette højeste blandt alleOECD-landene, se Factbook.dk. Fremgan-gen i arbejdsudbud har ikke været tilstræk-kelig til at modvirke den svage danske pro-duktivitetsudvikling, som har ligget i bundsammenlignet med andre OECD-lande.Stigningen i arbejdsudbuddet skal desudenses i lyset af gunstige konjunkturer i perio-den frem mod konjunkturtilbageslaget i an-det halvår af 2008.Ændringer i prisudviklingen på internatio-nalt handlede varer kan også have stor be-tydning for udviklingen i de enkeltes landesvelstand. Nogle lande, bl.a. Danmark, harsåledes oplevet en gunstig udvikling i eks-portpriser og derved fået en velstandsfrem-gang i forhold til USA.

Bytteforhold mv.For et lands velstand er det ikke kun vigtigt,at virksomhederne i et land bliver bedre tilat skabe værdi per arbejdstime. Det er ogsåvigtigt, at landets produktion sælges til enhøj pris.Et lands købekraft afhænger af prisudviklin-gen for både landets eksport og landets im-port. Hvis priser på de varer og tjenester,som landet eksporterer, stiger kraftigere endpriser på importerede varer og tjenester,forbedres landets bytteforhold. Når bytte-forholdet forbedres, bliver det muligt at kø-be flere udenlandske varer og tjenester forden samme mængde af landets egen produk-tion. Derved stiger landets velstand.468Pct.

24 (23)

Anm: Tal for CAN, NZL og MEX dækker perioden1996 til 2006. Danmarks tidligere placering er bereg-net på baggrund af væksten i perioden 1996 til 2006.Kilde: Stat OECD.

Betragtes udviklingen i delkomponenterneaf væksten, fremstår en markant forskel påudviklingen. For arbejdskraftens vedkom-