Erhvervsudvalget 2008-09

ERU Alm.del Bilag 240

Offentligt

8. juni 2009Lars Kaisenwww.kalsen.dk

ErhvervsudvalgetFolketingetChristiansborg1240 København K

Pandrup, 8. juni 2009

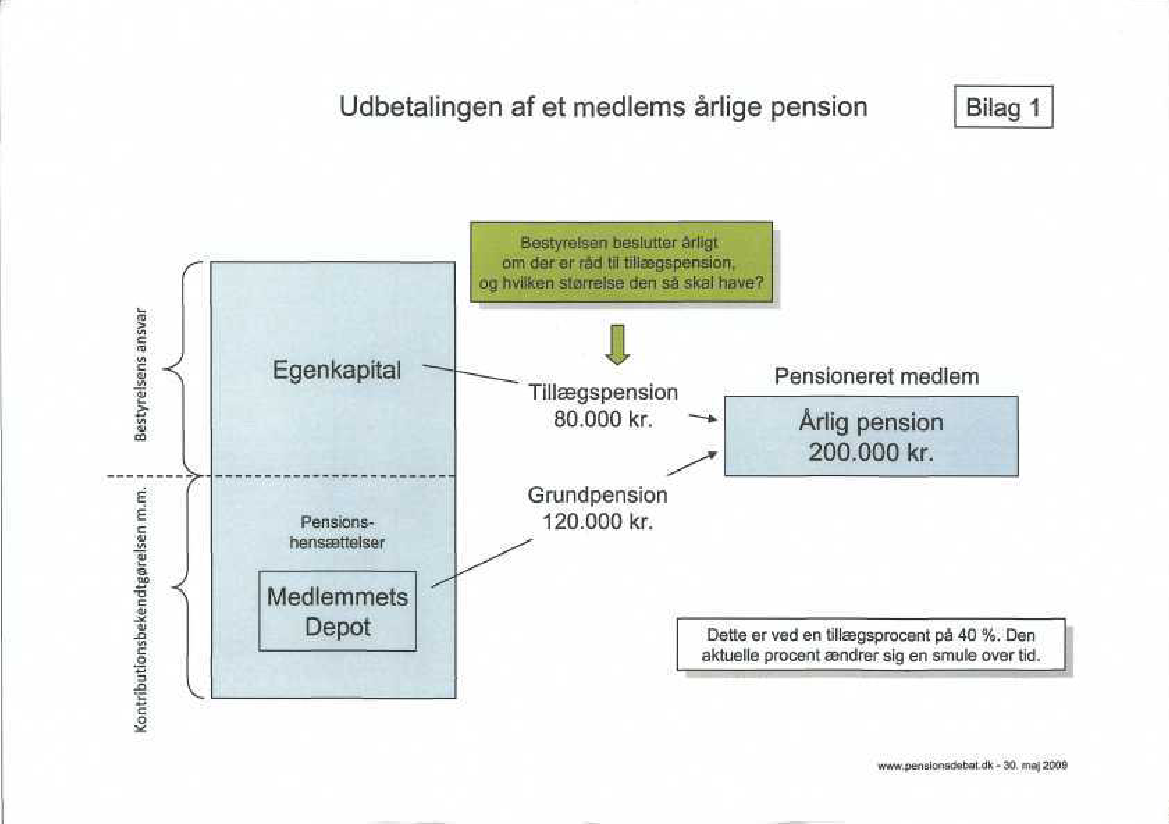

Vedrørende udlodninger af egenkapital i pensionsselskaberJeg skriver til udvalget, fordi jeg er bekymret over en udvikling, som jeg har observeret imin egen tværgående pensionskasse, MP Pension, men som jeg også kan se er i gang iflere andre pensionskasser. MP Pension og de andre kasser har nemlig indført en ny ord-ning, hvor en stor del af pensionsudbetalingerne hvert år består af udlodninger fra egen-kapitalen.En ganske anseelig del af pensionerne udbetales således ikke (længere) fra det enkeltemedlems hensættelser i regnskabet, men fra egenkapitalen, hvorfra udlodninger ikke erreguleret af den normale finansielle lovgivning for pensionsselskaber.Store udlodninger fra egenkapitalenI den nye ordning i MP Pension fra 1. januar 2009 består et medlems samlede pension afen grundpension plus en ugaranteret tillægspension, som hvert år udloddes fra egenkapi-talen efter en beslutning i bestyrelsen. Se bilag 1.På trods af, at tillægspensionen er ugaranteret valgte mange ældre medlemmer og pen-sionister i MP Pension i efteråret 2008 om til denne nye ordning, også selvom de hermedopgav deres rentegarantier og andre garantier. Sikkert fordi MP Pension under omvalgetgang på gang skrev og sagde, at der kun var en hypotetisk risiko for, at et medlem ikkefik en større pension ved et omvalg. Så medlemmerne baserede deres omvalg på, at dehelt sikkert fremover vil få den samlede pension, altså inklusiv den ugaranterede til-lægspension.

8. juni 2009Lars Kaisenwww.kalsen.dk

Efter at 12 medlemmer havde klaget til Finanstilsynet over omvalgsmaterialet, tildelteFinanstilsynet i februar 2009 MP Pension to påtaler. Desuden blev pensionskassen påbudtat skrive til samtlige medlemmer og oplyse, at tillægspensionen var en udlodning fraegenkapitalen, og at denne hvert år skulle besluttes af den til enhver tid siddende be-styrelse.Min bekymring og årsagen t i l , at jeg nu skriver til udvalget er, at det er ganske anseeligebeløb, der fremover årligt skal udloddes fra egenkapitalen. Efter mine oplysninger dre-jer det sig omkring 40 -50 % af pensionerne, der hvert år skal bevilges som udlodning fraegenkapitalen. Det vil sige, at op mod halvdelen af et medlems pension vil være en årligudlodning fra egenkapitalen.Anvendelse af egenkapitalen ikke lovreguleretSiden 1990'erne er der sket mange tiltag for lovgivnings- og regnskabsmæssigt at sikre,at de lovede pensioner vil være til stede i vore pensionsselskaber, når de skal udbetales.Normalt har det været sådant, at penge til pensionerne blev afsat i regnskaberne somhensættelser henover opsparingsperioden.Nu skal en stor del af udbetalingen pensionerne så angiveligt ske fra egenkapitalen, somikke reguleret med lov (bortset fra efter mit skøn Lov om Finansiel Virksomhed, § 21).Omkring dette har Finanstilsynet nemlig i et brev til mig oplyst, at "anvendelse af enpensionskasses egenkapital er ikke reguleret af den finansielle lovgivning". Se bilag 2.For mig at se, så flytter MP Pension - og andre pensionskasser - derfor med de nye ord-ninger en stor del af udbetalingerne af pensionerne over til udlodninger fra egenkapita-len, som ikke er reguleret af den normale lovgivning og de gældende regnskabsregler.Dette understøttes af følgende sætning fra omvalgsmaterialet fra MP Pension."Med omvalget deles grundlagsrenten i en ny grundlagsrente på 1,5% (som regnskaber,mv. baseres på) og en årligt fastsat pensionsberegningsrente på 4,25% (som pensionerneberegnes efter)."Der er altså tilsyneladende ikke en sammenhæng mellem de aflagte regnskaber og denpension, som medlemmerne mere eller mindre bliver lovet.OvervejelserPå den baggrund vil jeg bede udvalget overveje følgende:1. Om udvalget finder det betryggende og optimalt, at pensionerne fra pensionskas-ser og pensionsselskaber fremover for en anseelig dels vedkommende sker somudlodninger fra egenkapitalen, som jo ikke ifølge Finanstilsynet er omfattet afden finansielle lovgivning, herunder kontributionsbekendtgørelsen og forskelligeregnskabsregler.2. Om udvalget finder, at lovgivningen er tilstrækkelig på området.

8. juni 2009Lars Kaisenwww.kalsen.dk

3. Om udvalget finder det samfundsmæssigt betryggende, at den en hver tid sidden-de bestyrelse i et pensionsselskab kan beslutte meget store udsving i pensionerneunder udbetaling ved årligt at ændre på tillægspensionen?4. Om udvalget finder, at der er den tilstrækkelige sikring i lovgivningen t i l , at derikke kan ske væsentlige omfordelinger mellem medlemmer/kunder gennem dissestore udlodninger fra egenkapitalen.Jeg håber på en velvillig behandling af denne henvendelse i udvalget.Med venlig hilsen

Lars KaisenBrorsonvsej 199490 Pandrupwww.kalsen.dkTel. 96 73 00 30 - Mobil 40 15 66 02[email protected]

BilagBilag 1Bilag 2Grafisk illustration af udbetalingen af et medlems pensionFinanstilsynets brev til mig af 17. maj 2009.

Udbetalingen af et medlems årlige pension

Bilag 1

Bestyrelsen beslutter årligtom der er råd til tillægspension,og hvilken størrelse den så skal have?

Tillægspension80.000 kr.Grundpension120.000 kr.

Pensioneret medlemÅrlig pension200.000 kr.

c1/1

Pensions-hensættelser

T3C

I <<D

-^-Q10

MedlemmetsDepot•'V :

C

g

Dette er ved en tillægsprocent på 40 %. Denaktuelle procent ændrer sig en smule over tid'•'

-.

. "

'

:••

V.O

...,...

www.pensionsdebat.dk - 30. maj 2009

Bilag 2éi?FINANSTILSYNET

14. maj 2009

Lars KaisenBrorsonsvej 199490 Pandrup

Ref. IksJ.nr. 560-0010

MP Pensions fastsættelse af pensionsberegningsrentenFinanstilsynet har modtaget dit brev af 23. marts 2009, hvori du stillernogle spørgsmål vedrørende pensionsberegningsrenten.Indledningsvis beklager tilsynet det sene svar.Pensionsberegningsrenten, som MP Pension opererer med, er et udtrykfor den del af pensionen, der finansieres af kassens egenkapital. Anven-delse af en pensionskasses egenkapital er ikke reguleret af den finansiellelovgivning, og der er derfor helleringen krav til anmeidelse-af pcnsious^-beregningsrenten.Da lovgivningen stiller krav til størrelsen af en pensionskasses basiskapi-tal (som egenkapitalen er en del af), kan kassen dog ikke fastsætte pensi-onsberegningsrenten fuldstændig frit. Kassen er bundet af, at den skalsikre, at egenkapitalen har den fornødne størrelse til dækning af denssolvenskrav.Med hensyn til de nærmere detaljer omkring MP Pensions anvendelse afpensionsberegningsrenten må tilsynet henvise til pensionskassen.Finanstilsynet har ikke udarbejdet best practice eller anbefalinger omanvendelse af egenkapital.Med venlig hilsenC—iLisa Simonsenspecialkonsulent

FINANSTILSYNETÅrhusgade 1102100 København 0Tlf33 55 82 82Fax33 55 82 00CVR-nr 10 59 81 84[email protected]www.finanstilsynet.dk

ØKONOMI- OO"ERHVERVSMINISTERIET

S*

^

På Finanstilsynets hjemmeside under "Om os" og "Hvad kan du forvente af Finanstilsynet" findes information om bl.a. sagsbehandlingstider.