Erhvervsudvalget 2008-09

ERU Alm.del Bilag 222

Offentligt

Økonomi- og ErhvervsministerietRedegørelse af 20. maj 2009 om erhvervslivet og reguleringen 2007/2008Økonomi- og erhvervsministeren1. IndledningRegeringen har som mål at lette de administrative omkostninger for virksomhederne med op til 25pct. i 2010.Hvis Danmark skal styrke konkurrenceevnen er det væsentligt, at danske virksomheders administra-tive omkostninger er lave set i forhold til andre lande, og at virksomhedernes ressourcer bruges påat generere vækst og ikke administrativt arbejde. Derfor arbejder regeringen for, at Danmark skalhave den mest effektive erhvervsregulering i EU.Lettere administration er med til at skabe bedre rammebetingelser for danske virksomheder til gavnfor vækst og beskæftigelse. Når virksomhederne bruger mindre tid på at efterleve administrativekrav fra myndighederne, har de mere tid til at drive forretning. Beregninger viser, at administrativelettelser på 1 mia. kr. skaber en værditilvækst i samfundet på mindst 1,4 mia. kr.1Regeringen har siden 2001 arbejdet målrettet med at lette de administrative omkostninger for er-hvervslivet. Forenklingsindsatsen foregår systematisk, og en lang række redskaber tages i brug, her-under regelforenkling, digitalisering, øget datagenbrug, bedre kommunikation og service. Målet erat reducere de administrative omkostninger med op til 25 pct. i 2010 i forhold til niveauet i novem-ber 2001.Undersøgelser viser, at Danmarks erhvervsregulering er blandt de mest effektive i EU. Målsætnin-gen om at skabe administrative lettelser understøtter endvidere EU’s Lissabon-strategi om at øgevækst og beskæftigelse. I de internationale undersøgelser fremgår det bl.a., at Danmark er blandt deførende lande til at sikre virksomhederne de bedste reguleringsmæssige rammer og administrativevilkår. Danmark er desuden fortsat blandt de lande i EU, som har de laveste administrative omkost-ninger set i forhold til BNP.De samlede administrative omkostninger for virksomhederne er faldet fra ca. 32 mia. kr.2i 2001 tilca. 27 mia. kr. i 2008, hvilket svarer til en reduktion på ca. 15 pct. Regeringens indsats for lettereadministration skaber resultater, men det er fortsat i de kommende år nødvendigt med en fokuseretog intensiveret forenklingsindsats for at nå 25 pct. – målsætningen.Regeringen har i marts måned fremlagtLET Administration – Afbureaukratiseringsplan for det er-hvervsrettede område.Planen redegør for, hvordan regeringen med fokus på de byrder, som virk-somhederne oplever som særligt irriterende, vil reducere de administrative omkostninger med op til25 pct. i 2010.Vækstredegørelse 05, Økonomi- og Erhvervsministeriet 2005.Tallet for 2001 er ændret i forhold til sidste års redegørelse pga. en justering i AMVAB-metoden. Fra og med denneopdatering inkluderer AMVAB-målingerne således også digitale løsninger og andre initiativer, som ikke kan kobles tilkonkrete lovkrav, men som letter konkrete administrative aktiviteter i virksomhedernes interne administration. Et ek-sempel herpå er skattemappen, der giver virksomhederne hurtig adgang til og oversigt over deres skatteoplysninger.21

1

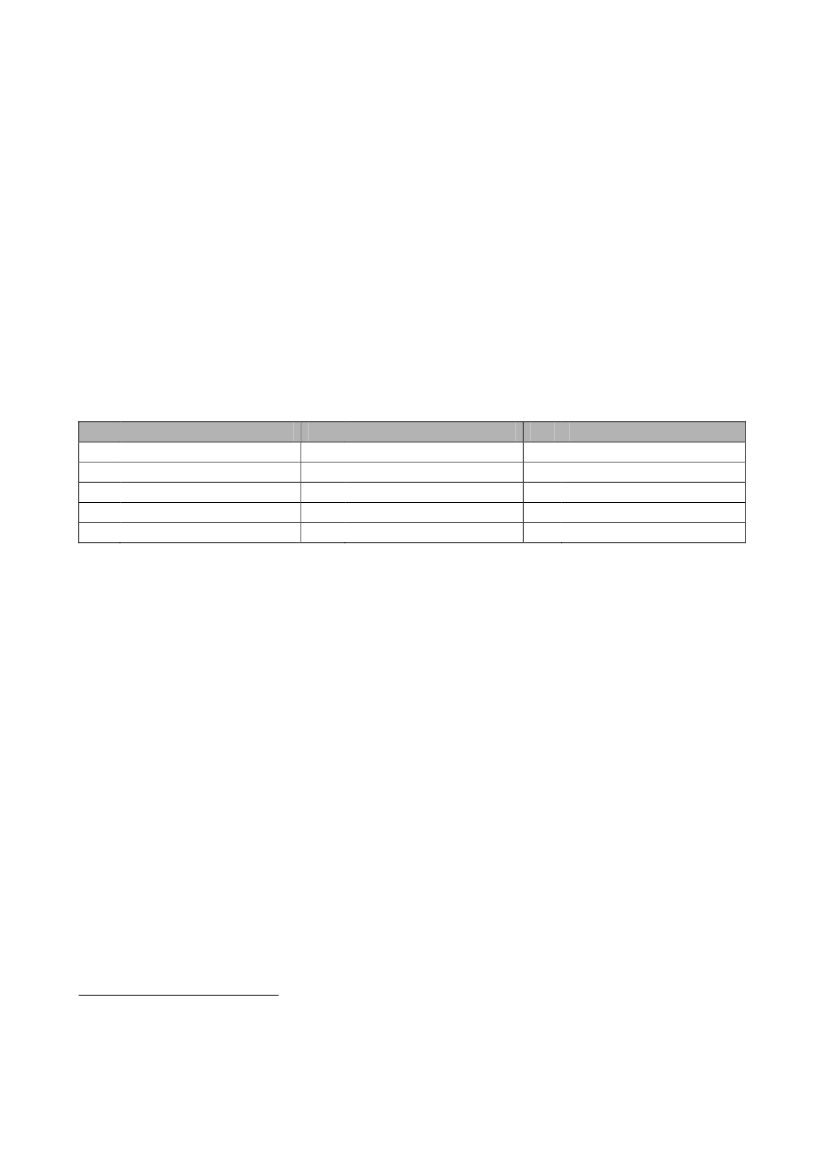

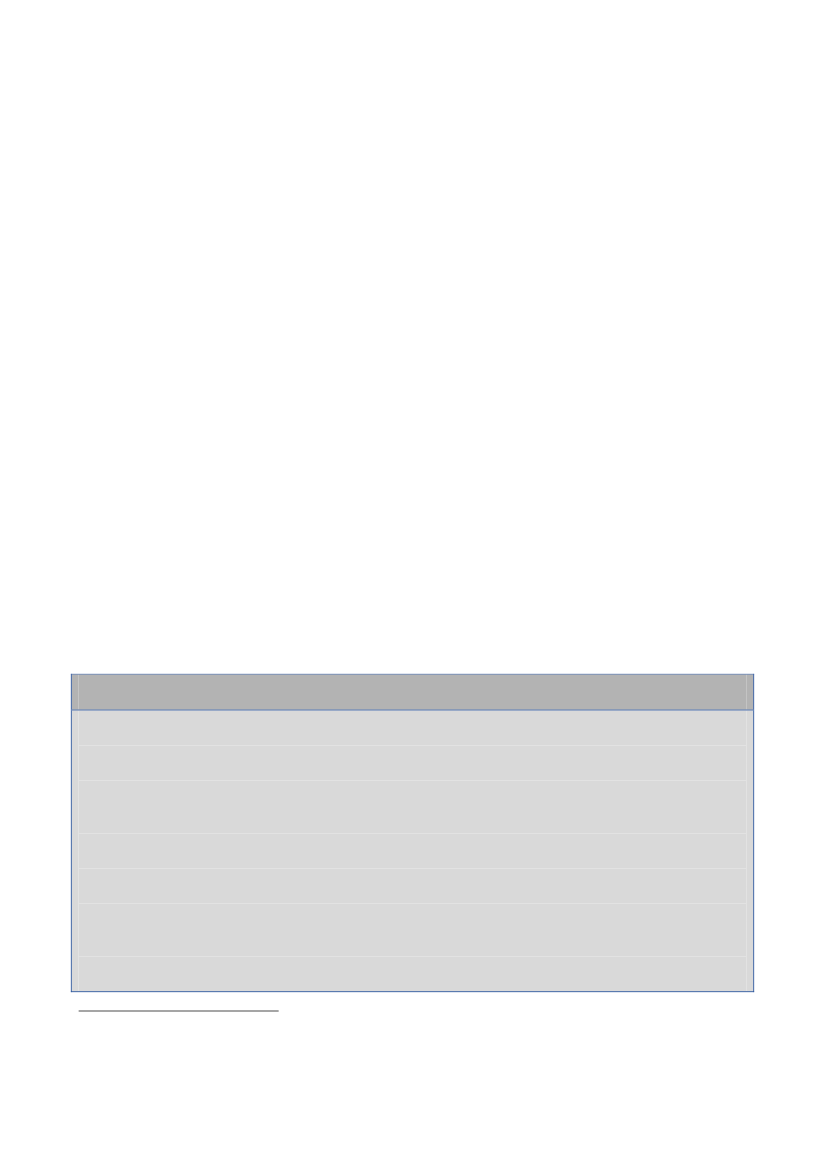

En stor andel af de administrative krav er pålagt gennem EU-regulering. EU står nu overfor at skul-le realisere en ambitiøs målsætning om at reducere de administrative omkostninger med 25 pct. in-den 2012. Regeringen arbejder derfor aktivt for at styrke EU's arbejde med at forenkle reglerne, ogbidrager løbende dels med forslag til, hvor der bør forenkles til gavn for de danske virksomheder,dels ved at intensivere forebyggelsen af nye byrder fra EU.2. Den danske erhvervsregulering er blandt de bedste i verdenGode erhvervsvilkår er i væsentlig grad medvirkende til at skabe vækst i samfundet.Verdensbankenundersøger niveauet for erhvervsreguleringen i 181 lande forbundet med 10 væsentlige virksom-hedsaktiviteter såsom opstart, ansættelse af første medarbejder, betaling af skat osv.3I undersøgel-sen ligger Danmark nr. 1 blandt EU-landene, jf. tabel 1. Danmark fremhæves for at have en er-hvervsvenlig regulering, der samtidig sikrer et højt socialt beskyttelsesniveau. Danmark udmærkersig yderligere ved en meget effektiv procedure i forbindelse med opstart af virksomhed, og er ifølgeundersøgelsen det eneste land, hvor det er helt gratis at starte ny virksomhed.Tabel 1: Kvaliteten af erhvervsreguleringen i EU-15 landene

Nr.12345

LandDanmarkStorbritannienIrlandFinlandSverige

Nr.678910

LandBelgienTysklandNederlandeneØstrigFrankrig

Nr.1112131415

LandPortugalSpanienLuxembourgItalienGrækenland

Kilde: Verdensbanken, “Doing Business 2009”,ease of doing business index.

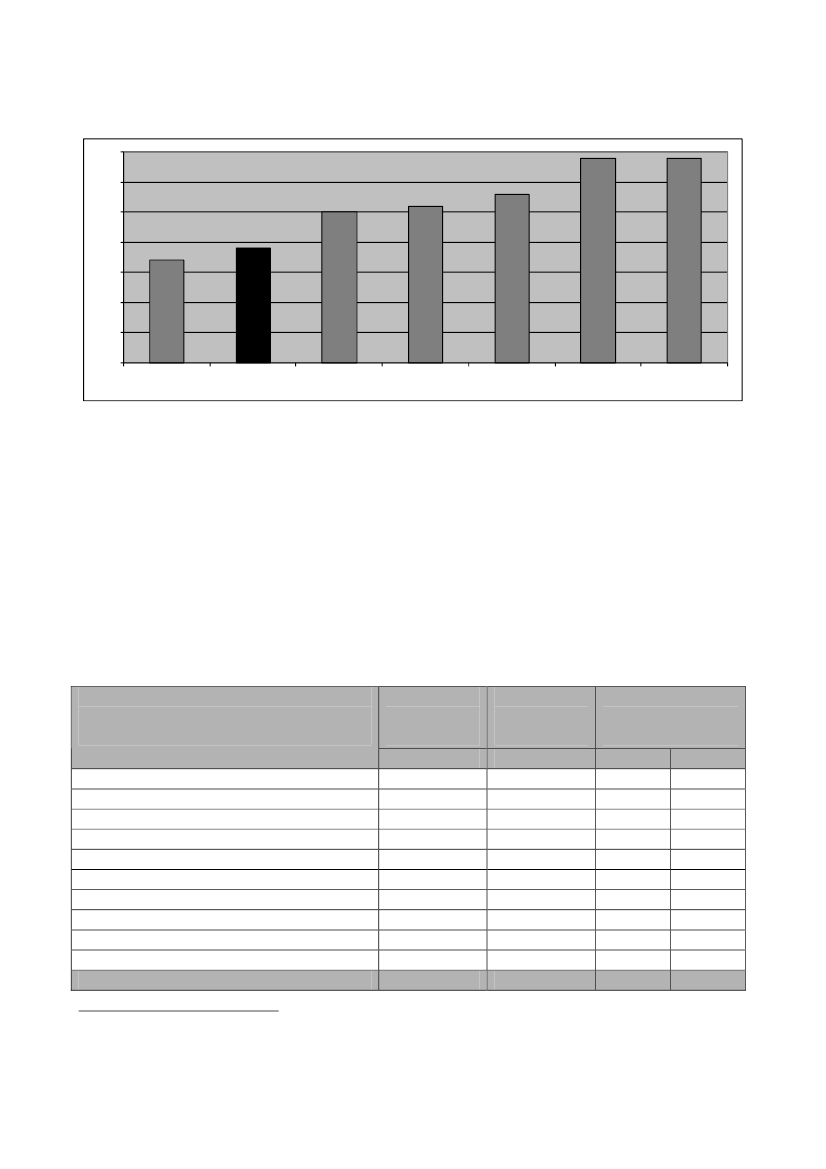

I Danmark, som i en lang række andre lande, opgøres de administrative omkostninger ved regule-ringen ved hjælp af AMVAB-metoden4. AMVAB-metoden anvendes i dag af 23 EU-medlemslande, EU-kommissionen, OECD samt Tyrkiet, USA, Canada, Australien og New Zea-land. Syv lande, inklusiv Danmark, har brugt metoden til at måle de samlede administrative om-kostninger som følge af al erhvervsrettet regulering. Resultaterne af disse målinger fremgår affigur 1. De øvrige lande bruger AMVAB-metoden til at måle de administrative omkostninger påudvalgte områder.I Danmark udgør de administrative omkostninger for virksomhederne ca. 1,9 pct. af BNP, jf. figur1, der på nuværende tidspunkt svarer til ca. 27 mia. kr. Blandt de lande, der indtil videre har foreta-get AMVAB-målinger af hele den erhvervsrelaterede lovgivning, har virksomhederne i Danmarksammen med virksomhederne i Nederlandene, hvor omkostningerne udgør 1,7 pct., de laveste ad-ministrative omkostninger set i forhold til den samlede økonomi. I de øvrige lande udgør virksom-hedernes omkostninger mellem 2,5 og 3,4 pct. af BNP.

Verdensbanken 2009: ”Doing Business 2009, ease of doing business index.AMVAB-metoden svarer til den internationale anerkendte ”Standard Cost Method”. AMVAB – AktivitetsbaseretMåling af Virksomhedernes Administrative Byrder.4

3

2

Figur 1: Virksomhedernes administrative omkostninger i forhold til BNP i pct.3,532,521,510,50NederlandeneDanmarkStorbritannienNorgeØstrigSverigeTjekkiet

Kilder: Erhvervs- og Selskabsstyrelsen (2008), Better Regulation Executive, UK (2006), Nærings- og Handelsdeparte-mentet, NO (2007), Ministry of Finance, NL (2007), Federal Ministry of Finance, AT (2007), Näringsdepartementet,SE (2006) og Department of Regulatory Reform and Central State Administration Reform, CZ (2006).

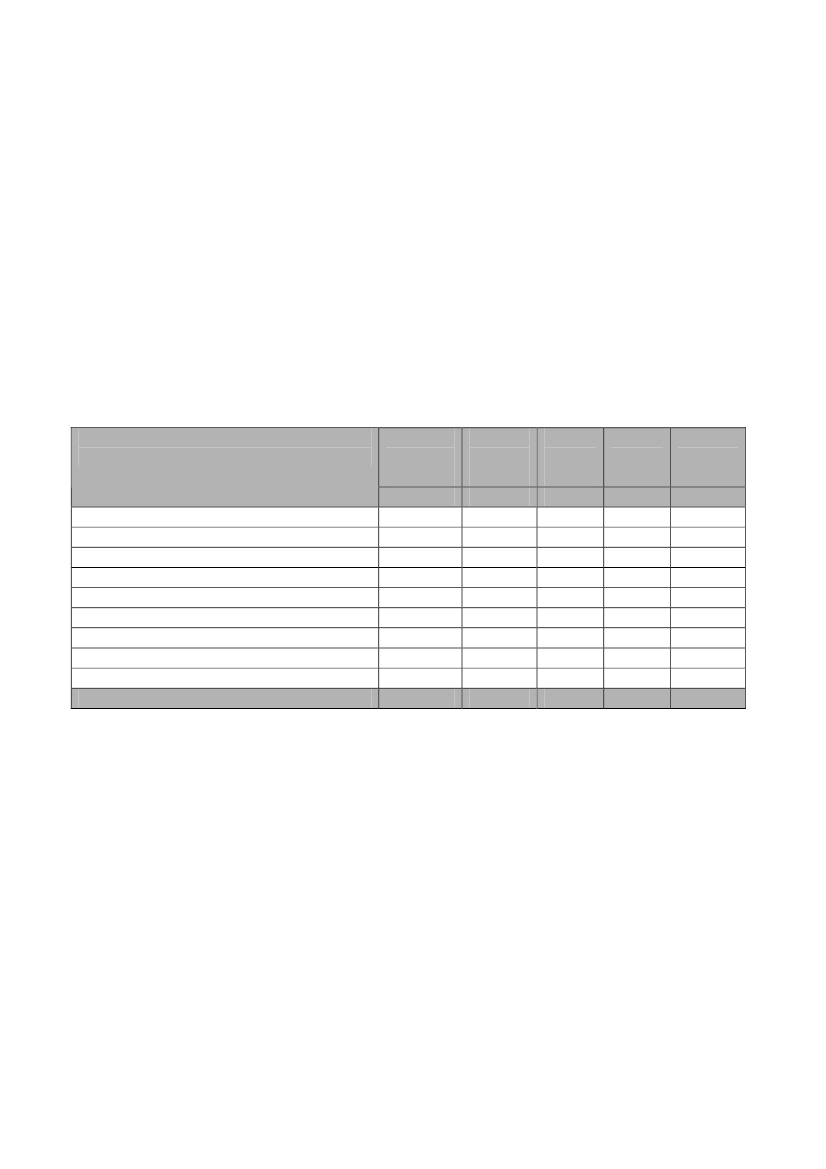

3. Udviklingen i de administrative omkostninger for virksomhederne i DanmarkDen seneste AMVAB-måling viser, at de årlige administrative omkostninger for erhvervslivetsiden 2001 er reduceret med ca. 4,8 mia. kr. svarende til 15,0 pct., jf. tabel 2 nedenfor. I opgørel-sen indgår både de nye administrative omkostninger samt lettelser som følger af ny erhvervsregu-lering fra folketingsåret 2007/2008. Herudover indgår effekten af øvrige initiativer, eksempelvisdigitaliseringstiltag og andre forenklinger, som har betydning for virksomhedernes håndtering afderes administrative opgaver. Endeligt inkluderes initiativer, der letter virksomhedernes interneadministration, da de som øvrige administrative lettelser frigør ressourcer i virksomhederne ogdermed medvirker til at skabe vækst og beskæftigelse.Tabel 2: Udviklingen i de administrative omkostninger for virksomhederne siden 2001 fordelt på ministeriumAdministrative Administrative Ændring i de adminis-omkostningeromkostningertrative omkostningerMinisterium200120082001 - 2008Økonomi- og ErhvervsministerietSkatteministerietMinisteriet for Fødevarer, Landbrug og FiskeriBeskæftigelsesministerietMiljøministerietJustitsministerietMinisteriet for Videnskab, Teknologi og UdviklingMinisteriet for Sundhed og ForebyggelseKlima- og EnergiministerietØvrige ministerier5I alt5

Mio. kr.11.69410.1373.9873.85495956133131345180

Mio. kr.10.6377.5053.4473.37488960824129784166

Mio. kr.-1.056-2.632-540-479-7047-91-1639-13

Pct.-9,0-26,0-13,5-12,4-7,38,3-27,4-5,087,0-7,3

32.061

27.252

-4.812

-15,0

De øvrige ministerier er Transportministeriet, Velfærdsministeriet, Forsvarsministeriet, Undervisningsministeriet,Kulturministeriet og Finansministeriet.

3

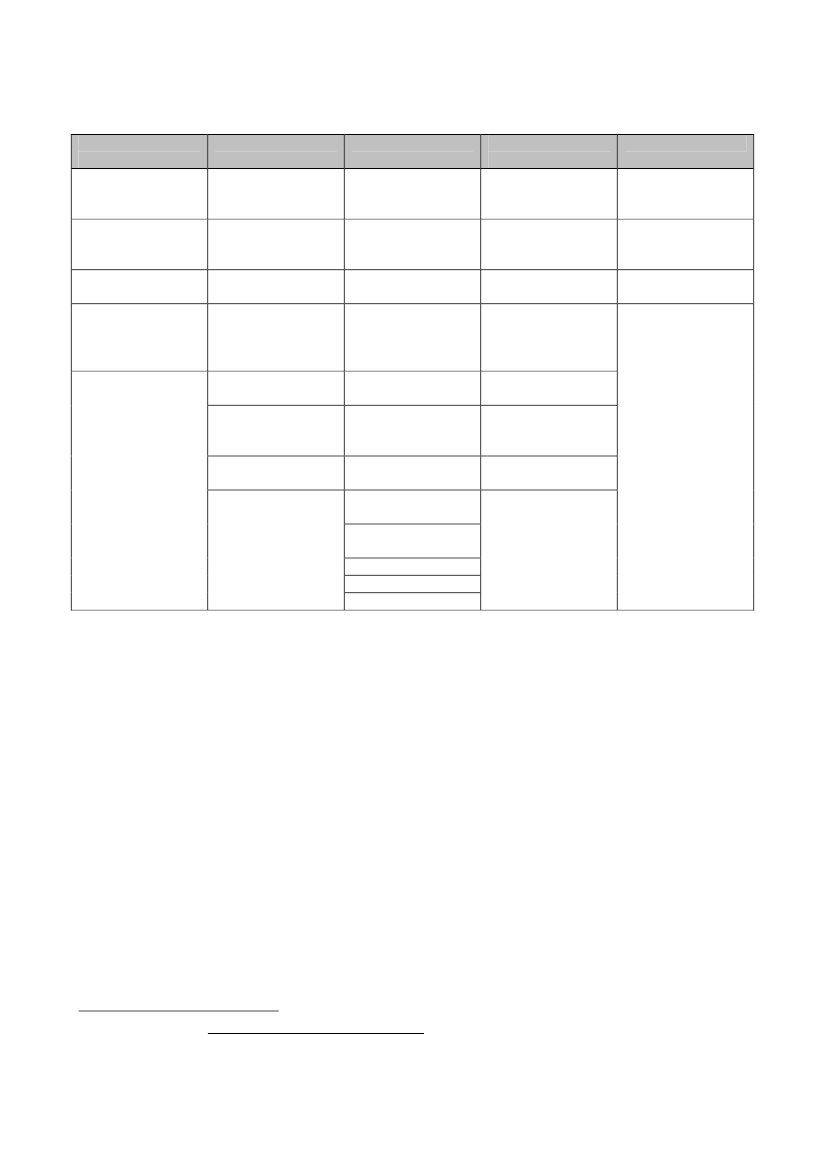

Af tabel 2 fremgår det, at udviklingen i de administrative omkostninger varierer ministerierne imel-lem. De administrative omkostninger er siden 2001 faldet i stort set alle ministerier. Omkostninger-ne er reduceret i Skatteministeriet, Ministeriet for Fødevarer, Landbrug og Fiskeri, Beskæftigelses-ministeriet, Økonomi- og Erhvervsministeriet, Ministeriet for Videnskab, Teknologi og Udvikling,Miljøministeriet, Ministeriet for Sundhed og Forebyggelse samt Undervisningsministeriet med rela-tive lettelser på mellem ca. 5,0 og 27 pct.I folketingsåret 2007/2008 blev de årlige administrative omkostninger for virksomhederne samletset reduceret med ca. 1,7 mia. kr., jf. tabel 3 nedenfor.I folketingsåret 2007/2008 blev der vedtaget eller udstedt 74 love og bekendtgørelser samt øvrigeinitiativer med administrative konsekvenser, heraf 12 med administrative omkostninger og 62med administrative lettelser.Tabel 3: Antal love og bekendtgørelser samt øvrige initiativer med henholdsvis administrative omkostningerog lettelser i folketingsåret 2007/2008 fordelt på ministerierRegler med SamledeReglerSamledeSamletMinisteriumomkost-omkost-medlettelser udviklingningerningerlettelserAntalMio. kr.AntalMio. kr.Mio. kr.Økonomi- og Erhvervsministeriet52,613-120,2-117,6Skatteministeriet110,621-806,0-795,4Beskæftigelsesministeriet00,07-409,0-409,0Ministeriet for Fødevarer, Landbrug og Fiskeri383,610-328,9-245,2Miljøministeriet21,42-27,8-26,4Justitsministeriet00,01-10,6-10,6Ministeriet for Videnskab, Teknologi og Udvikling00,04-91,4-91,4Klima- og Energiministeriet11,61-0,31,3Andre ministerier5003-34,7-34,7I alt1210062-1.829-1.729

Regelforenklingsindsatsen i folketingsåret 2007/2008 har medført lettelser på i alt ca. 1,8 mia. kr.årligt. Den største lettelse følger af, at virksomhedernes udgifter til revisorer, i forbindelse med op-fyldelse af krav i Mindstekravsbekendtgørelsen og Skattekontrolloven, er reduceret. Lettelsen beståri, at virksomhedernes revisorer har mulighed for at få direkte adgang til de selvstændige erhvervs-drivendes personlige skatteoplysninger i den personlige skattemappe. Når revisorerne skal udarbej-de regnskab for virksomhederne samt opgøre den selvstændige erhvervsdrivendes skattepligtigeindkomst, skal de således bruge mindre tid på at hente oplysningerne. Ligeledes forventes det, at deselvstændige skal bruge mindre tid på at finde oplysningerne frem til deres revisor. Lettelserne be-løber sig til i alt ca. 589 mio. kr. årligt på samfundsniveau.En anden større lettelse følger af ændring af funktionærloven på Beskæftigelsesministeriets område,hvor arbejdsgiverne ikke længere er forpligtet til at føre protokol og til at udarbejde tjenesteattester,der henholdsvis medfører lettelser på ca. 278 og ca. 17 mio. kr. årligt. Herudover samles opkræv-ning af visse arbejdsgiverbidrag på tværs af en række ministerier, således at fire tidligere indbeta-linger til det offentlige fremover bliver til én opkrævning. Det giver lettelser på 27 mio. kr. årligt.Endelig har Arbejdstilsynet grundlæggende ændret kontrollen med, hvordan elevatorer opstilles og

4

bruges, sådan at frekvensen for elevatortilsyn er blevet afhængig af elevatortype og specifikke op-stillingsforhold for den enkelte elevator frem for tidligere, hvor der var faste tilsynsfrekvenser, uag-tet type og forhold, og hvor hyppigt den blev brugt. Det har medført administrative lettelser for er-hvervslivet på ca. 13 mio. kr. årligt.Derudover følger store lettelser på Fødevareministeriets område, hvor en række virksomheder fxapoteker, vinhandlere og bodegaer, som ikke sælger let-fordærvelige fødevarer, ikke længere skalskrive rapport om deres egenkontrol, men blot kontrollere, at temperaturer, rengøring mv. er i or-den. Den administrative lettelse forbundet med denne ændring er ca. 154 mio. kr. årligt. Derudoverovergik dele af mærkningsområdet i 2005 fra at være direktivreguleret til at være forordningsregu-leret. Dette medførte en samlet besparelse af de administrative omkostninger på ca. 139 mio. årligt,fordi Danmark ved samme lejlighed valgte at fjerne en række nationale regler om supplerendemærkning af engrosemballage og færdigpakkede fødevarer. Alle fødevarevirksomheder, som mær-ker enten engrosemballager eller færdigpakkede fødevarer, har fået gavn heraf.En tredje større lettelse følger på Finansministeriet og Økonomi- og Erhvervsministeriet område –NemKonto-ordningen – som har til formål at lette udbetalinger til borgere og virksomheder, dermodtager betalinger fra offentlige myndigheder. I NemKonto-registeret er hvert CPR-nummer påvoksne personer knyttet til ét enkelt kontonummer – den såkaldte Nemkonto. For private virksom-heder blev det muligt at anvende NemKonto til udbetalinger i maj 2008. Nemkonto-løsningen med-fører en lettelse for virksomhederne, da de ad denne vej kan udbetale til kundens Nemkonto, ogderfor ikke skal bruge ressourcer på at finde og opdatere kontonumre. En foreløbig måling af poten-tialet for lettelser, når private virksomheder anvender NemKonto-systemet, viser en besparelse påca. 44 mio. kr. årligt.Herudover følger en lettelse på Videnskabsministeriets og Finansministeriets område – digitalise-ringsinitiativet om NemHandel, som beskrives i afsnit 4, hvilket giver ca. 26 mio. kr. i lettelser.På Økonomi- og Erhvervsministeriets område har såkaldte B-selskaber6per 1. januar 2008 haft mu-lighed for at anvende DRP-løsningen (Digital Rapporterings Platform) til indberetning af årsrappor-ter, regnskabsstatistik og selskabsselvangivelse. Den digitale indberetning (DRP) baseres teknisk påden såkaldte XBRL-standard (eXtensible Business Reporting Language), der er en teknisk standardfor struktureret opmærkning af finansiel information. Den digitale indberetning indebærer, at sel-skaberne kan indberette oplysninger direkte og digitalt til myndighederne, således at unødige manu-elle og papirbaserede arbejdsgange undgås. Løsningen åbner endvidere mulighed for, at selskaberneundgår at indberette de samme oplysninger til flere forskellige offentlige myndigheder og på for-skellige tidspunkter. En undersøgelse af de forventede administrative og erhvervsøkonomiske kon-sekvenser blev i 2007 gennemført af Rambøll Management og Erhvervs- og Selskabsstyrelsen. Un-dersøgelsen angiver en potentiel besparelse på 103 mio. kr. årligt ved indførelse af digitale regnska-ber. Besparelsen er fordelt mellem Økonomi- og Erhvervsministeriet og Skatteministeriet, da deadministrative lettelser følger af forenklinger i indberetningerne til hhv. Erhvervs- og Selskabssty-relsen, SKAT og Danmarks Statistik.

B-virksomheder defineres i årsregnskabsloven som små aktieselskaber og anpartsselskaber, kapitalselskabsejede inte-ressentskaber og kommanditselskaber og erhvervsdrivende fonde, som i to på hinanden følgende regnskabsår på balan-cetidspunktet ikke overskrider to af følgende størrelser: Balancesum 36 mio. kr., Nettoomsætning 72 mio. kr., Antalansatte 50.

6

5

I folketingsåret 2007/2008 er der vedtaget eller udstedt regler med løbende administrative om-kostninger for virksomhederne på i alt ca. 100 mio. kr. årligt.Den største nye omkostning stammer fra EU's udvidelse af reglerne om sporbarhed og mærkningaf oksekød på Fødevareministeriets område, der indeholder nye administrative omkostninger forvirksomhederne på ca. 83 mio. kr. årligt. Formålet med reglerne er, at slagterier, slagterforretnin-ger og varehuse med slagter fremover skal mærke, om kødet stammer fra slagtekvæg på højst 12måneder eller ej.4. Regeringens arbejde med LET Administration – handlingsplaner, digitalisering, nye tiltag.Regeringens mål om at reducere de administrative omkostninger med op til 25 pct. i 2010 er am-bitiøst, og det er fortsat i de kommende år nødvendigt med en fokuseret og intensiveret forenk-lingsindsats. Derfor har regeringen i marts måned fremlagtLET Administration – Afbureaukrati-seringsplan for det erhvervsrettede områdemed 37 initiativer, der samlet set vil lette de admini-strative omkostninger for erhvervslivet med ca. fire mia. kr. årligt7. Med de fire mia. kr. vil er-hvervslivets årlige administrative byrder i perioden 2001-2010 i alt blive lettet med ca. 7,8 mia.kr., hvilket svarer til en reduktion på 25,3 pct.Et centralt element i afbureaukratiseringsplanen er at reducere de såkaldte irritationsbyrder. Erfa-ringerne fra den hidtidige indsats viser, at effektiv erhvervsregulering og administrative lettelserikke kun er et spørgsmål om byrder i kroner og ører. Nogle krav er ikke nødvendigvis omkost-ningstunge, men fylder meget i virksomhedernes bevidsthed, for eksempel hvis reglerne er sværeat forstå eller opleves som unødvendige. Derfor har regeringen iværksat en systematisk indsats forat reducere de største irritationsbyrder.Afbureaukratiseringsplanen består af 33 konkrete initiativer og fire initiativer, som præsenteres i etredskabskapitel. De 33 konkrete initiativer fremgår af tabel 4 nedenfor. Initiativerne fordeler sig påfire indsatsområder:••••Bedre vilkår for opstart og driftNem adgang til myndighederneFærre og nemmere indberetningerEffektiv og fokuseret kontrol

Regeringen 03/2009: LET Administration – Afbureaukratiseringsplan for det erhvervsrettede område. Planen kanfindes på www.regelforenkling.dk/sw49325.asp.

7

6

Tabel 4. Initiativer i regeringens afbureaukratiseringsplan over for erhvervslivetBedre vilkår foropstart og vækstModerniseret selskabs-lovgivningÉn virksomheds- ogmomsregistreringVejledning ved moms-indberetningForenklet indberetningaf regnskabsdata

Nem adgang tilmyndighederneMit Virk – virksomhe-dernes egen indgangDigital dokumentboks

Færre og nemmereindberetningereIndkomst

Effektiv og fokuse-ret kontrolOverskuelige fakture-ringskravForenklet egenkontrolfor fødevarevirksomhe-derForenklet prisoplysningForenkling af regler formærkning af fødevarer

RedskabsinitiativerReduktion af irritations-byrder på miljøområdet(byrdejægerinitiativ)Særlig indsats for færreirritationsbyrderSammenhængendedigital serviceLov om obligatoriskdigitalisering

Digital administration afvoksen- og efteruddan-nelseFlere system-til-systemløsningerGenbrug af data - ingenindhentning af de sam-me oplysninger fleregangeFleksible fristerModernisering af degrønne regnskaberFærre indberetninger tilIntrastatLandbrugsstøtte i sam-let nyt IT-systemDigital affaldsregistre-ringDigital tinglysningDigital motorregistreringIndførelse af e-told

NemSMSForbedret sygedagpen-geløsning

Harmonisering af revisi-onspligten til EU's mini-mumsgrænser

Flere straksafgørelserForenklet administrationaf feriepenge og ferie-kortDigitalisering på sø-fartsområdetDigitalisering af oplys-ninger ved ejendoms-handel

Forenklet kontrol afolietankeForenkling af bygge-sagsbehandlingenTydeligere krav til ar-bejdspladsvurderingStrategi for risikobaseretkontrol på erhvervsom-rådet

I regeringens afbureaukratiseringsplan er de væsentligste initiativer fra de seks mest erhvervsre-gulerende ministeriers handlingsplaner for forenkling og administrative lettelser indeholdt. Deadministrative omkostninger fra erhvervsrettet regulering i Økonomi- og Erhvervsministeriet,Skatteministeriet, Beskæftigelsesministeriet, Ministeriet for Fødevarer, Landbrug og Fiskeri, Mil-jøministeriet samt Justitsministeriet udgør 97 pct. af de samlede administrative omkostninger iDanmark. Ministeriernes handlingsplaner, som følger af en regeringsbeslutning i 2006, indeholderi alt 139 initiativer til forenkling af lovgivningen. Initiativerne bygger på en systematisk forenk-lingstilgang, hvor en lang række forenklingsredskaber tages i brug, herunder regelforenkling, di-gitalisering, bedre kommunikation og service, genbrug af virksomhedernes indberettede data mv.En oversigt over de initiativer fra handlingsplanerne, der har medført administrative lettelser forvirksomhederne siden 2005, fremgår af et bilag til afbureaukratiseringsplanen8.Øget digitalisering og datagenbrugDanmark fører an internationalt, når det drejer sig om digital forvaltning. Det fremgår bl.a. af enundersøgelse fra FN, hvor Danmark vurderes næstbedst i verden til digital forvaltning, kun overgåetaf Sverige9. Men der er stadig meget at gøre. Erfaringer viser, at der stadig kan være store admini-strative lettelser forbundet med nye digitaliseringstiltag både for virksomhederne og det offentlige –især når der arbejdes på tværs af offentlige myndigheder.89

Bilaget kan findes på www.regelforenkling.dk/sw49325.asp.FN (2008): ”UN E-government Survey 2008”.

7

Regeringen lancerede i juni 2007 sammen med KL og Regionerne en strategi for digitalisering afden offentlige sektor for perioden 2007-2010, som dels skal være med til at sikre, at Danmark beva-rer førerpositionen, dels skal bidrage til at realisere regeringens målsætning om, at al relevant kom-munikation mellem virksomheder og offentlige myndigheder i 2012 skal foregå digitalt (e2012-målsætningen). Strategien omfatter 35 initiativer inden for tre indsatsområder: bedre digital service,øget effektivisering samt stærkere tværgående samarbejde. Primo 2009 har regeringen nedsat entværministeriel domænebestyrelse for erhvervsområdet, med deltagelse af også KL, som skal styrkedigitalisering og tværoffentligt samarbejde på erhvervsområdet i tråd med regeringens digitalise-ringsstrategi. I den forbindelse arbejdes videre med at skabe rammerne for, at virksomhederne kunskal indberette én gang ét sted.Et eksempel på digitalisering, som giver store lettelser for virksomhederne, er Finansministeriets ogVidenskabsministeriets initiativ om NemHandel dvs., at private virksomheder fremover kan brugeNemFaktura, NemHandel-løsningen og fakturablanketten til at sende fakturaer elektronisk til detoffentlige, hvilket i år letter virksomhedernes omkostninger med ca. 26 mio. kroner. Med tiden vilvirksomhederne også kunne bruge NemHandel-løsningen til at fakturere andre private virksomhe-der, hvilket vil skabe yderligere administrative lettelser. Initiativet er i foråret 2009 tildelt årets Di-gitaliseringspris. Prisen gives til en offentlig institution eller myndighed, der har lanceret digitaleservices eller løsninger, der sætter virksomhederne i centrum.Et andet eksempel på digitalisering og datagenbrug, som ventes at lette arbejdet både for virksom-hederne og det offentlige, er en løsning, som skal digitalisere processen for fleksjobs- og løn-tilskudrefusion. Løsningskonceptet er udviklet, som ét af digitaliseringsstrategiens10 væsentligevirksomhedsforløb, som har haft til formål at optimere forløbene via digitalisering, regelforenkling,genbrug af data mv.”10Formålet med løsningen er at lette de administrative opgaver for de offentli-ge og private virksomheder, som ansætter medarbejdere med løntilskud eller i fleksjob samt for desagsbehandlende myndigheder (kommunerne og jobcentrene), jf. boks 2. Der er nedsat en arbejds-gruppe i regi af KL, der skal kvalificere løsningskonceptet, herunder mulighederne for konceptetsgennemførelse.Boks 1. Digitalisering af fleksjobs- og løntilskudrefusion.Løsningskonceptet for digitalisering af fleksjobs- og løntilskudrefusion vil ændre hidtidige papirprocessertil at være fuldt digitale processer. I stedet for manuelle tjek og indtastninger af data, som det offentligeallerede kender, automatiseres sagsbehandlingen, som derefter i høj grad baseres på straksafgørelser ogstraksudbetalinger. Konceptets nye digitale refusionsprocesser genbruger data fra bl.a. eIndkomstregisterettil at gennemføre processen. Brugerne bliver således præsenteret for data (ligesom ved selvangivelsen), ogvirksomheden kan godkende med kun "1 klik" og dermed gennemføre hele refusionsprocessen. Løsningener målrettet offentlige og private arbejdsgivere samt sagsbehandlere i kommunerne.

De 10 virksomhedsforløb blev udvalgt på baggrund af indspil fra myndigheder og erhvervsorganisationer. For hvertvirksomhedsforløb har man kortlagt og analyseret den konkrete proces og de problemer, som virksomheder og offentli-ge myndigheder oplever, når de skal gennemføre opgaven. Det primære mål har været at identificere brugerens oplevel-ser af de udvalgte forløb for efterfølgende at udvikle mulige løsninger ved at tænke på tværs af myndigheder og ressort-områder. Der er for de 10 forløb udarbejdet seks løsningskoncepter, som der nu arbejdes videre med. Digitalisering affleksjobs- og løntilskudrefusion er ét af dem.

10

8

Virk.dk – og Mit VirkDen 17. marts 2008 blev Virk.dk relanceret i en ny version, der er udviklet med fokus på at skabeoverblik over blanketter og digitale indberetningsløsninger, der skal gøre det lettere for virksomhe-derne at indberette til det offentlige.Virksomhedernes anvendelse af Virk.dk er steget i 2008. I december 2007 blev der foretaget 57.000indberetninger via Virk, mens der i december 2008 blev foretaget 121.000 indberetninger, svarendetil en fordobling på et år.Myndighedernes tilslutning til Virk.dk er ligeledes øget i 2008. Virksomhederne kunne i december2008 foretage 87 pct. af deres indberetninger digitalt via Virk.dk mod 33 pct. ved udgangen af2007.Stigningen i myndighedernes tilslutning skyldes primært, at SKATs løsninger er blevet integreretmed Virk.dk. Derudover har særligt Videnskabsministeriet og Miljøministeriet bidraget til denvoksende andel indberetninger, der kan foretages digitalt.På virk.dk planlægges, at virksomhederne vil få en personaliseret adgang til Virk.dk – Mit Virk –,som vil give virksomhederne deres helt egen side på virksomhedsportalen Virk.dk. Med Mit Virk,vil virksomheden få overblik over afsluttede, åbne og kommende indberetninger, påmindelser omfrister for indberetninger og adgang til at rette stamoplysninger om virksomheden. Mit Virk tagerafsæt i virksomhedernes behov for at få en let og enkelt adgang til at indberette til det offentlige.Langsigtede forenklinger kræver en særlig indsats.Ministerierne har skabt store administrative lettelser for virksomhederne de seneste år. De initia-tiver, som udestår, er de langsigtede og mere tidskrævende projekter af enten tekniske eller politi-ske årsager. Det er vigtigt for regeringen, at forenklinger bygger på grundige overvejelser og ana-lyser, der vejer fordele og ulemper overfor hinanden. Som det fremgår ovenfor, er Danmarks er-hvervsregulering effektiv internationalt set. Når de lavthængende frugter er plukket, kræver yder-ligere lettelser ofte en særlig indsats i form af forenklinger af eksempelvis komplekse lovforslageller udviklingen af intelligente digitale løsninger, hvilket almindeligvis er både vanskeligt ogmeget tidskrævende. Som det fremgår af regeringens afbureaukratiseringsplan gennemføres enrække af initiativerne derfor også først sent i perioden frem mod 2010 efter afslutning af analyserog forhandling om konkrete forslag.Moderniseringen af selskabslovene er et eksempel på, at et gennemgribende forenklingsarbejde ernødvendigt, men tidskrævende, da det kræver grundige analyser og inddragelse af relevante eksper-ter og interessenter. Udvalget til Modernisering af Selskabsretten udgav i efteråret 2008 en betænk-ning med forslag til en helt ny selskabslov på baggrund af to års omfattende udvalgsarbejde medgrundige analyser og inddragelse af alle relevante eksperter og interessenter. Formålet med den nyelov og hele forenklingsarbejdet har været at modernisere og forenkle aktie- og anpartsselskabslove-ne. I forlængelse heraf er fremsat et lovforslag, der forventes at give administrative lettelser på opmod 142 mio. kr. årligt.Forebyggelse af administrative omkostninger i nye love og bekendtgørelserEffekten af administrative lettelser bliver mindre, hvis Folketinget samtidig udsteder love og be-kendtgørelser med nye administrative omkostninger for virksomhederne. Regeringen fokuserer der-for på at forebygge administrative omkostninger i nye love og bekendtgørelser.

9

Hvert år screener regeringen det samlede lovprogram for administrative konsekvenser, inden lov-programmet fremsættes ved Folketingets åbning. Hermed sikrer regeringen, at ministerierne tagerstilling til de administrative konsekvenser tidligt i den lovforberedende proces.Regeringen har valgt, at alle lovforslag eller bekendtgørelser inklusiv EU-lovgivning, der medføreradministrative omkostninger for virksomhederne på mere end 10.000 timer årligt (ca. 2,5 mio. kr.),skal forelægges regeringen til særskilt vurdering. Dette sker ved at gennemføre en foreløbig AM-VAB-måling af forslaget også kaldet enex antemåling.Eksempelvis på momsområdet har regeringen været tidligt involveret i et nyt EU-forslag til be-kæmpelse af svig11. Regeringens opfattelse var, at forslagets udformning formentlig ikke havde denønskede effekt, samtidig med at forslaget ville pålægge danske virksomheder store administrativebyrder, da de ca. 20.000 omfattede virksomheder skulle indberette listeoplysninger månedligt meddet nye EU-forslag i modsætning til kvartalsvis. Regeringen målte de forventede administrativeomkostninger og anvendte målingerne med god succes i forhandlingerne, med det resultat at forsla-get blev ændret, så 7000 virksomheder nu skal indberette kvartalsvis i stedet for månedligt, hvilketreducerede de forventede byrder med 2,6 mio. kr. på samfundsniveau årligt. Retsakten er nu vedta-get og er mindre byrdefuld end udgangspunktet.Regeringen har i afbureaukratiseringsplanen lanceret et kodeks for god erhvervsregulering, jf. boks3 nedenfor. Kodekset indeholder ti principper, som skal fungere som de statslige myndigheders ret-ningslinjer i den fremadrettede indsats. Kodekset skal bidrage til at sikre, at de erhvervsmæssigekonsekvenser af nye regler og informationsforpligtelser nøje gennemtænkes bl.a. ved at inddrage deberørte virksomheder i processen. Kodekset skal bidrage til, at myndighederne tænker virksomhe-dernes dagligdag ind, når de laver nye regler. Myndighedernes anvendelse af kodekset vil med ind-dragelse af erhvervslivet blive evalueret, når myndighederne har fået erfaringer med den praktiskeanvendelse af det.Boks 3. Kodeks for god erhvervsregulering

1.

Vækstorienterede regler: Erhvervsreguleringen skal under hensyntagen til miljø, fødevare og forbru-gersikkerhed skabe gode og stabile rammer for danske virksomheders vækst, produktivitet og innova-tion.Internationalt udsyn: Rammevilkårene for danske virksomheder skal ses i en international sammen-hæng. Ved udformning af ny lovgivning skal erfaringerne med reguleringen fra andre lande inddrages.Unødvendige særregler og overimplementering af EU-regler skal undgås.Ingen unødvendig regulering: Det skal altid overvejes, om et konkret problem løses bedst ved hjælp aflovgivning, eller om der er andre, mere hensigtsmæssige løsningsmuligheder, fx information, vejled-ning, incitamenter, forretningsdrevet samfundsansvar, frivillige brancheaftaler mv.Enkle og effektive regler: Love og regler skal være udformet på en måde, så de er lette at efterleve.Reguleringen skal indeholde så få administrative byrder som muligt.

2.

3.

4.

Direktiv om ændring af direktiv 2005/112/EF om det fælles merværdiafgiftssystem for så vidt angår afgiftssvig iforbindelse med import og andre grænseoverskridende transaktioner, KOM(2008)805.

11

10

5.

Brugerinddragelse: Det offentlige skal inddrage virksomhederne aktivt i udformningen af ny regule-ring, digitale løsninger mv.Målrettet håndhævelse: Håndhævelsen af reglerne skal målrettes områder, hvor problemerne er størst,og risikoen ved overtrædelser er mest alvorlige. Det skal ikke kunne betale sig for "de brodne kar" atovertræde reglerne. Virksomheder, der overholder lovgivningen, skal derimod mødes med mindrekontrol.Sammenhæng: Virksomheden skal opleve sammenhæng i mødet med det offentlige. Krav og fristerskal samordnes, så de ikke belaster virksomhederne unødigt. Øget samarbejde på tværs og nye digitaleløsninger skal sikre, at virksomhederne så vidt muligt kun indberetter data én gang ét sted.Klar kommunikation: Offentlige krav og regler skal kommunikeres klart, og når det er relevant forvirksomhederne. Nye regler skal formidles i god tid inden ikrafttræden. Formålet med offentlige kravskal fremgå tydeligt, og reguleringen skal være let forståelig for virksomhederne.Service i øjenhøjde: Dialogen mellem det offentlige og virksomhederne skal være præget af gensidigrespekt. Det offentlige skal oplyse om rettigheder og serviceniveau, så virksomhederne ved, hvad dekan forvente.Virksomheden i centrum: Det offentliges krav skal tage højde for den enkelte virksomheds størrelse ogproduktion, ikke mindst i forhold til små og mellemstore virksomheder. Målrettet anvendelse af digita-le løsninger, herunder selvbetjeningsløsninger, skal sikre et mere individuelt samspil med virksomhe-derne i centrum.

6.

7.

8.

9.

10.

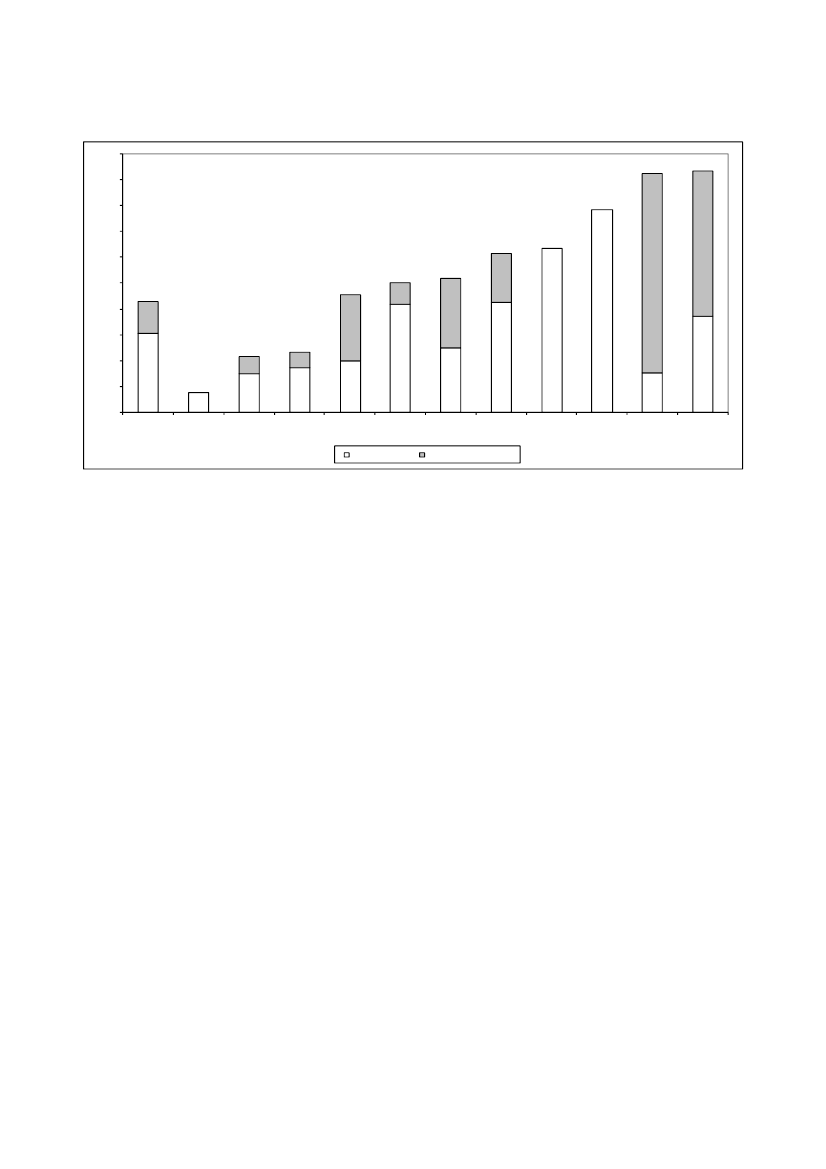

Bedre information om forenklinger og nye løsningerSkal virksomhederne nyde godt af de mange nye forenklinger og digitaliseringstiltag, er det afgø-rende, at de kender til dem. Der er derfor iværksat en målrettet kommunikationskampagne for atinformere om gennemførte administrative lettelser og digitale værktøjer, der letter hverdagen forden enkelte virksomhed. Kampagnen kædes sammen af et mærkat for LET Administration, der erhenvendt til virksomhederne.Intentionen med mærkatet er at vise virksomhederne, at der er taleom et offentligt krav, der er blevet lettere at opfylde. Mærkatet skalbruges hver gang myndigheder eller organisationer giver informationtil virksomhederne om en administrativ lettelse. Erhvervsorganisati-onerne inddrages også i formidlingen af konkrete lettelser til deresmedlemsvirksomheder.5. Bedre regulering – højt på den internationale dagsordenI forbindelse med AMVAB-målingen bliver det opgjort, om de enkelte krav oprinder fra EU-regulering eller national regulering. AMVAB-målingen har vist, at ca. 42 pct. af danske virksomhe-ders administrative omkostninger oprinder fra EU-regler (eller anden international regulering). Her-af stammer ca. 30 pct. direkte fra EU-regulering (A-regulering), mens ca. 12 pct. er national imple-mentering af rammeregulering fra EU (B-regulering). Ca. 58 pct. af reguleringen er af ren nationaloprindelse (C-regulering).

11

Figur 2: Andel af regulering i procent som stammer fra EU-regulering100908070566050840123020301080I altAndreSKMJMBMØEMMIMFVMTRMSUMMVTUKEMIN7156172025422515432764791977

37

EU-regulering

Afledt EU-regulering

Figur 2 viser andelen af regulering, der stammer fra EU, i de 15 ministerier med erhvervsrelevantregulering. Som det fremgår af figuren, er der store forskelle på, hvor meget regulering der stammerfra EU i ministerierne, hvor meget, der direkte er pålagt gennem EU-regulering, samt hvor megetder er afledt af EU-regulering.For virksomhederne har det ikke betydning om de administrative omkostninger stammer fra Folke-tinget eller EU. Regeringen arbejder derfor aktivt for at reducere de administrative omkostninger påEU-plan. Sondringen mellem A-, B- og C-regulering bruges i forenklingsarbejdet til at afklare,hvilke regler der kan ændres nationalt, og hvilke regler der kan ændres gennem internationalt sam-arbejde.I foråret 2007 tilsluttede alle EU-landenes stats- og regeringschefer sig Kommissionens handlings-program fra 2007 om en fremadrettet indsats for bedre regulering i EU, herunder et mål om at redu-cere de administrative omkostninger i EU med 25 pct. i 2012.Arbejdet med bedre regulering på EU-niveau begynder nu at skabe resultater. Kommissionen har – isamarbejde med medlemslandene og med udgangspunkt i AMVAB-metoden – afsluttet målingerneaf de administrative omkostninger på udvalgte direktiver indenfor 13 områder, som udgør ca. 80pct. af de administrative omkostninger på EU-niveau (bl.a. selskabsret, moms og mærkning af fø-devarer). Målingerne viser omkostninger på EU-niveau i størrelsesordenen 127 mia. euro. I nærfremtid ventes Kommissionen at komme med forslag til at reducere de administrative omkostningerpå de 13 områder. Forud for dette arbejde har regeringen sendt 30 forslag til Kommissionen, somregeringen mener, hvis imødekommet, vil kunne skabe yderligere administrative lettelser for danskerhvervsliv.For at sikre fremdrift i arbejdet, og at virksomhederne hurtigt kan få gavn af resultaterne, har Kom-missionen siden 2007 præsenteret i alt 19 såkaldte ”fast track” forenklingsforslag. ”Fast track” for-slag er af en sådan teknisk karakter, at de hurtigere og nemmere kan vedtages. 12 af disse forslag erallerede vedtaget inden for bl.a. landbrug, fiskeri og statistik. I arbejdet med at skabe administrative

12

lettelser inddrages både erhvervsorganisationerne og de enkelte virksomheder. I 2008 nedsatte EU-kommissionen endvidere en uafhængig ekspertgruppe, der skal rådgive Kommissionen i arbejdetmed at nå reduktionsmålet på 25 pct. administrative lettelser i 2012.Den uafhængige gruppe – også kaldet ”Stoiber-gruppen” – består af 15 repræsentanter primært fradet europæiske erhvervsliv, hvor nuværende formand er Edmund Stoiber, tidl. CEO fra DeutscheBahn samt ministerpræsident i Bayern12. Gruppen har også et dansk medlem. Da gruppen udtaltesig første gang, var det om selskabsretsområdet i juli 2008, hvor gruppen så store muligheder i for-hold til at opnå lettelser ved mere effektiv EU-lovgivning på selskabsretsområdet. Gruppens arbejdebestår primært i at rådgive om forenkling af EU-lovgivning på de 13 udvalgte områder.På selskabsretsområdet præsenterede Kommissionen allerede i sommeren 2007 et debatoplæg omforenkling af selskabsreglerne. Foreløbigt er oplægget fulgt op af en række forenklingsforslag, ogsenest har Kommissionen den 25. februar 2009 fremsat forslag om at gøre det muligt for landene iEU ikke at kræve, at de allermindste virksomheder skal indsende deres årsregnskaber til myndighe-derne. Forslaget skal nu forhandles mellem landene.Også på EU-niveau er det vigtigt at forebygge, at unødvendige omkostninger for erhvervslivetfølger af ny EU-regulering. KommissionensImpact Assessment Board(IAB) blev operationelt ifebruar 2007 og kvalitetssikrer de konsekvensvurderinger, som Kommissionen udarbejder i for-bindelse med alle nye forslag til EU-regulering. Kommissionen fokuserer bl.a. på, at de admini-strative konsekvenser for erhvervslivet skal belyses grundigt i konsekvensvurderingerne.Også i Danmark screener regeringen al ny EU-regulering for at vurdere, hvilke forslag der er for-bundet med administrative konsekvenser for virksomhederne. Formålet er at kunne reagere hurtigtog arbejde aktivt fra dansk side under forhandlingerne i EU for at reducere eventuelle byrder i nyEU-regulering, jf. eksemplet om bekæmpelse af momssvig, som beskrevet i kapitel 4, side 9.Udbredelsen af AMVAB-metoden øger mulighederne for at sammenligne administrative omkost-ninger som følge af regulering på tværs af lande. Der er nu 22 EU-lande, der har sat reduktionsmål.De fleste har i lighed med Danmark sat et mål om reduktion på 25 pct.

12

http://ec.europa.eu/enterprise/regulation/better_regulation/high_level_group_is_en_version.htm.

13