Erhvervsudvalget 2008-09

ERU Alm.del Bilag 207

Offentligt

FinanstilsynetForbrugerstyrelsen

.

Rapport om udstedelse af regler om god skik og regler om prisoplys-

ning samt om erfaringerne med reglernes anvendelse

Indledning

Det følger af § 353, stk. 2 i lov om finansiel virksomhed, at Finanstilsyneti samarbejde med Forbrugerstyrelsen årligt afgiver en rapport til økono-mi- og erhvervsministeren over status for udstedelse af regler om godskik og om erfaringerne med reglernes anvendelse.Denne rapport beskriver de nye forbrugerregler, der er blevet udstedt pådet finansielle område i 2008 og hvordan regler om god skik og andreforbrugerbeskyttende regler på det finansielle område er blevet anvendt i2008.Rapporten omtaler det tilsyn og de sager, der er gennemført i perioden 1.januar til 31. december 2008.Som det fremgår af rapporten, har den finansielle krise, som ramte Dan-mark i efteråret 2008, ført til en kraftig stigning i forbrugerhenvendelsertil Finanstilsynet. Mange af disse henvendelser har vedrørt konkrete sagerom investeringer og rådgivning, som er foretaget for flere år. Det vil sigeinden de nye regler om investeringsrådgivning i bekendtgørelsen om in-vestorbeskyttelse trådte i kraft 1. november 2007.Den finansielle krise satte desuden fokus på investering i aktier og ga-rantbeviser udstedt af pengeinstitutter. Som nævnt under afsnittet om Fi-nanstilsynets inspektioner i 2008, nedsatte tilsynet en arbejdsgruppe somskulle se på rådgivning og salg af egne aktier og garantbeviser. Rapportener først offentliggjort efter udgangen af 2008 og omtales derfor ikke idenne redegørelse. Det bemærkes, at der som nedenfor beskrevet er ind-ført nye regler om åbenhed om tilsynet med de forbrugerrettede regler pådet finansielle område.Det betyder, at Finanstilsynet ikke længere er omfattet af en skærpettavshedspligt om tilsynet med disse regler, og at Finanstilsynet fra 1. juli2/132008 ikke længere er forpligtet til at offentliggøre afgørelser og oplysnin-ger om tilsynsarbejdet i anonymiseret form. Oplysninger om tilsynet somligger forud for 1. juli 2008 er stadig omfattet af den skærpede tavsheds-pligtDa denne rapport dækker hele 2008 har vi valgt i lighed med de tidligererapporter ikke at offentliggøre navnene på de virksomheder, som tilsynethar været på inspektioner hos og navnene på de virksomheder, som dekonkrete sager, der omtales, vedrører. De sager, der er omtalt i rapportensom ligger efter 1. juli 2008, er alle offentliggjort på Finanstilsynetshjemmeside med angivelse af virksomhedens navn.1. Nye regler

1.1 Nye regler om åbenhed tilsynet med regler om forbrugerbeskyttelsepå det finansielle område.Der er med lov nr. 515 af 17. juni 2008 vedtaget nye regler, som indførerstørre åbenhed om tilsynet med de forbrugerbeskyttende regler på det fi-nansielle område.Indtil lovændringen var der jf. § 354 i lov om finansiel virksomhed, sompålægger Finanstilsynet en generel tavshedspligt om tilsynsarbejdet, ikkeaktindsigt i tilsynets sagsbehandling, ligesom Finanstilsynet var afskåretfra af egen drift at offentliggøre oplysninger om tilsynsarbejdet.Den dagældende § 354a gav dog Finanstilsynet mulighed for at offentlig-gøre navnet på en virksomhed i sager om påbud om berigtigelse af for-hold, der er i strid med reglerne om god skik og prisoplysning. Offentlig-gørelse kunne dog ikke finde sted, hvis den ville medføre væsentlig skadefor virksomheden.Men med lovændringen, som trådte i kraft den 1. juli 2008, blev Finans-tilsynets skærpede tavshedspligt fjernet i forhold til tilsynet med de for-brugerbeskyttende regler.Det betyder, at der nu er samme offentlighed omkring tilsynet med, at fi-nansielle virksomheder overholder god skik og en række andre forbru-gerbeskyttende bestemmelser i den finansielle lovgivning, som gælder forforbrugerombudsmandens tilsyn med, at alle andre typer virksomhederoverholder reglerne om god skik og prisinformation.Finanstilsynet kan nu give aktindsigt i sager om Finanstilsynets tilsynmed forbrugerrettede regler efter de almindelige regler i offentlighedslo-ven. Det betyder, at enhver har mulighed for at få udleveret oplysningermed de undtagelser, der følger af offentlighedslovens kapitel 3.Finanstilsynet har samtidig fået en forpligtelse til aktivt at informere of-fentligheden om forbrugersager, som er af almen interesse eller har be-tydning for forståelsen af reglernes anvendelse.

3/13Endelige har Finanstilsynet fået mulighed for at udtale sig om verserendesager efter offentlighedslovens princip om meroffentlighed.1.2 Implementering af direktivet om betalingstjenesterLov om visse betalingsmidler regulerer i dag betalingskort og andre beta-lingssystemer.I november 2007 blev direktivet om betalingstjenester i det indre marked(betalingstjenestedirektivet) vedtaget. Direktivet skal være gennemført imedlemsstaternes lovgivning senest 1. november 2009.Direktivet finder anvendelse på betalingstjenester, som ydes af de virk-somheder, som efter direktivet må udbyde betalingstjenester. Som ek-sempel på betalingstjenester kan nævnes: indskud og hævning af kontan-ter, gennemførelse af kontooverførsler både med og uden kreditmulighed,udstedelse og indløsning af betalingsinstrumenter (kortbetalinger), gen-nemførelse af mobilbetalinger, internetbetalinger m.m.Direktivet undtager dog betalinger med instrumenter, der har en for-holdsvis begrænset udbredelse (begrænsede netværk) som fx benzinkort,kontokort til varehuse og butikskæder samt trafikselskabers betalingskort.For at kunne udføre betalingstjenester skal man som udgangspunkt havetilladelse. Kreditinstitutter og udsteder af elektroniske penge kan udførebetalingstjenester, men direktivet indfører desuden en ny type finansiellevirksomheder - betalingsinstitutter. Det er virksomheder, som udbyderbetalingstjenester, men som i dag ikke er finansielle virksomheder. Someksempel kan nævnes PBS og virksomheder, som foretager pengeover-førsler for kunder.Direktivet opstiller krav for at opnå tilladelse som betalingsinstitut, hvil-ket bl.a. omfatter startkapital og løbende kapitalkrav. Kapitalkravene tilbetalingsinstitutter er grundlæggende beskedne sammenlignet med de til-svarende krav til kredit- og udstedere af elektroniske betalinger (e-pengeinstitutter). Der skal endvidere være iværksat visse foranstaltningertil at sikre, at kunderne kan få deres midler tilbage ved instituttets kon-kurs. Dette kan være i form af en formel adskillelse af midler, der ermodtaget fra kunderne på særlige bankkonti eller en bankgaranti, derdækker kundernes tilgodehavender.For at gøre det lettere for kunderne at sammenligne udbudte betalingstje-nester stiller direktivet en række oplysningskrav forud for udførelsen afen betalingstjeneste. Oplysningskravene gælder for alle typer af beta-lingsformidling d.v.s. betalingsinstitutter, kreditinstitutter og e-pengeinstitutter. Reglerne suppleres af regler om oplysninger efter gen-nemførelsen af en betalingstjenesteEndelig indeholder direktivet en række regler om kundernes rettighederog pligter for udbyderen af betalingstjenester. Disse regler omfatter brugaf gebyrer, regler om hæftelse ved uberettiget brug af betalingsmidler,

4/13regler om valørdage, adgang til at få tilbageført en betaling, ansvar forkorrekt gennemførelse af en betaling samt regler om betalingernes gen-nemførelsestid.Der har været nedsat en arbejdsgruppe i Finanstilsynet, som har udarbej-det et forslag til en ny lov om betalingstjenester, som skal afløse den gæl-dende lov om visse betalingsmidler.Lovforslaget til lov om betalingstjenester er fremsat den 28. januar 2009.2. Reglernes anvendelse

Finanstilsynet fører efter de finansielle love tilsyn med, at god skik-reglerog reglerne om prisinformation overholdes.En forudsætning for, at reglerne giver forbrugerne den tilsigtede beskyt-telse og bidrager til fair og loyal konkurrence mellem de finansielle virk-somheder, er, at der føres et effektivt tilsyn med disse regler.Finanstilsynets administration af reglerne består af inspektioner, behand-ling af konkrete sager, information til brugerne og gennemførelse af pro-jekter.2.1 Finanstilsynets inspektionerFinanstilsynets god skik inspektioner er baseret på følgende principper:Tilsynet med at pengeinstitutter, realkreditinstitutter og skadesfor-sikringsselskaber har skriftlige forretningsgange for god skik un-dersøges i forbindelse med en ordinær inspektion af virksomhe-den. Dette sker ved, at virksomheden udfylder et statusskema,hvori den erklærer sig om sine forretningsgange.Hvis virksomheden ikke har forretningsgange eller disse er åben-bart utilstrækkelige eller mangelfulde vil det blive vurderet, hvor-vidt en egentlig god skik inspektion er fornøden.Egentlige inspektioner sker som temainspektioner, hvor der ud-vælges et konkret tema, som enten fokuserer på en bestemt virk-somhedstype/branche, overholdelsen af en af flere regler i godskik/prisoplysningsbekendtgørelserne på tværs af brancherne, el-ler andre tværgående problemstillinger. Hvis ikke alle relevantevirksomheder på et område skal undersøges, vil de udvalgte virk-somheder og de kriterier, de er udvalgt efter, fremgå af en den in-spektionsplan, som opstilles for det konkrete undersøgelsestema.Temainspektionerne suppleres af muligheden for at gennemføread hoc inspektioner i virksomheder, som Finanstilsynet vurderer,er særlig interessante. Det kan skyldes at en konkret sag har satsærlig fokus på en virksomhed eller et produkt, som sælges i deundersøgte virksomheder.

5/13Finanstilsynet har udviklet en række fiktive kundeprofiler, som kanbenyttes i forbindelse med inspektioner. De fiktive kundeprofiler bru-ges som et redskab til at få en demonstration af, hvordan en virksom-hed konkret vil gribe en rådgivningssituation an og hvilke oplysnin-ger, man vil give til en kunde med den pågældende profil.Det har vist sig umuligt at gennemføre et egentligt fingeret rådgiv-ningsforløb med den fiktive kundeprofil, idet de finansielle virksom-heders rådgivningsværktøjer kun kan fungere i forhold til "rigtigepersoner" med korrekte og faktiske cpr-numre, navn og adresse. Råd-givningssystemerne forudsætter at man kan hente data om den person,der rådgives, i cpr-registeret.Finanstilsynet har samtidig indført en ny type god skik-inspektioner,der gennemføres i en tilfældig udvalgt afdeling i en finansiel virk-somhed.Ved sådanne inspektioner, meddeler Finanstilsynet de finansiellevirksomheder, der skal undersøges, at tilsynet vil gennemføre en in-spektion med et særligt tema og anmoder virksomheden om at ind-sende relevant materiale som fx forretningsgange, instrukser etc.Samtidig oplyser man virksomheden om, at inspektionen vil blivegennemført i en afdeling, som tilsynet udvælger, inden for et bestemttidsrum - typisk 14 dage. Dagen inden inspektionen kontakter Finans-tilsynet afdelingen og aftaler det praktiske vedr. gennemførelsen afinspektionen.

2.2 God skik inspektioner i 2008Et led i Finanstilsynets tilsyn med god skik området er tilsynets inspekti-oner. På inspektionerne undersøger Finanstilsynet de undersøgte virk-somheder generelle adfærd. Det vil sige, om virksomheden er tilrettelagtpå en måde, så man lever op til kravene om god skik.Finanstilsynet undersøger bl.a. om virksomheden har forretningsgange,retningslinjer og procedurer, som medarbejderne skal følge, når de betje-ner kunder, om der er rådgivningsværktøjer til rådighed, og om virksom-heden har procedurer for at dokumentere kundehåndteringen og kontrol-procedure, der følger op på, om retningslinjer og forretningsgange bliverfulgt.Finanstilsynet har ikke mulighed for at foretage en egentlig kontrol af denvirksomhedernes konkrete rådgivning eller at benytte ”mystery shopping”i forbindelse med en inspektion.Finanstilsynet har i 2008 gennemført følgende inspektioner:2.2.1 Inspektioner om rådgivning om boligfinansiering1. juli 2007 trådte der nye regler om særlig dækkede obligationer i kraft.Et led i den politiske aftale om lovforslaget var, at der skulle udstedes nye

6/13regler om rådgivning, når der ydes eller formidles lån med sikkerhed ifast ejendom. Bl.a. indebærer de nye regler, at rådgivningen skal doku-menteres i et tjekskema, som er optrykt som et bilag til bekendtgørelsen.Finanstilsynet gennemførte i 2008 6 inspektioner hos pengeinstitutter og2 hos realkreditinstitutter med særlig fokus på rådgivningen om lån medsikkerhed i fast ejendom og den praktiske anvendelse af tjekskemaet.Inspektionerne blev gennemført som delvis uanmeldte inspektioner i enafdeling/filial med almindelig kundekontakt. Finanstilsynet kontaktedesåledes først afdelingen dagen før inspektionen.Under inspektionen blev en kunderådgiver bedt om at demonstrere, hvor-dan rådgivning gennemføres og dokumenteres i praksis, ved at man togudgangspunkt i en konkret case, hvor en af Finanstilsynets fiktive kunde-profiler skulle optage et tillægslån. Finanstilsynet gennemgik også 5 til-fældigt udvalgte sager, hvor der var ydet et lån med sikkerhed i fast ejen-dom, for at se, om tjekskemaet var udfyldt i overensstemmelse med detlån, der var optaget, og svarede til de oplysninger om kundens økonomi-ske forhold, som lå på sagen.Finanstilsynet spurgte samtidig til rådgivernes erfaringer med brugen afskemaet og kundernes reaktion på det nye skema. Rådgiverne svaredegenerelt, at man umiddelbart havde fundet skemaet overflødigt, men nuså det som et redskab til at sikre, at man ydede korrekt rådgivning og somet ekstra hjælpeværktøj. Kunderne var også generelt positive, men rådgi-verne havde dog oplevet kunder, der var skeptiske over for skemaet.Finanstilsynet konstaterede, at alle de undersøgte virksomheder benyttedestandardtekster til at udfylde tjekskemaet, og at visse institutter ikke ud-fyldte alle rubrikker, idet man skønnede at svaret gav sig selv.Finanstilsynet meddelte disse institutter, at en sådan praksis ikke var ioverensstemmelse med intentionerne bag skemaet og virksomheden risi-kerede, at skemaer blev udfyldt mangelfuldt.Et instituts system var sat op på en sådan måde, at en række felter i ske-maet kun blev udfyldt, hvis man angav en bestemt lånetype. Hvis manved et fejl angav den forkerte lånetype, blev skemaet ikke udfyldt korrekt.Finanstilsynet fandt ligeledes, at dette indebar en risiko for en mangelfulddokumentation af rådgivningsforløbet.Inspektionerne viste generelt, at pengeinstitutter og realkreditinstitutterhar sofistikerede rådgivningsværktøjer, som giver mulighed for at givekunderne en rådgivning, som tager udgangspunkt i kundens helt indivi-duelle forhold. Hvis rådgivningsværktøjerne benyttes efter de retningslin-jer og forretningsgange, som virksomhederne havde, er de egnede til atgive kunden et godt beslutningsgrundlag.

7/13Inspektionerne viste også, at i september måned, hvor de fleste inspektio-ner blev gennemført, optog kunderne typisk fastforrentede realkreditlån,eller realkreditlån med rentetilpasning 1 gang om året.Inspektioner af pensionsselskaberFinanstilsynet har gennemført 4 god skik inspektioner i pensionsselska-ber. Foruden en undersøgelse af rådgivningen og den generelle overhol-delse af god skik, så Finanstilsynet også på selskabernes information tilkunderne, herunder den årlige pensionsoversigt.På inspektionen blev en kunderådgiver bedt om at demonstrere, hvordanrådgivning gennemføres og dokumenteres i praksis, ved at man tog ud-gangspunkt i en konkret case, hvor en af Finanstilsynets fiktive kundepro-filer skulle have en pensionsordning i det pågældende selskab.Rådgivningsforløbet tjente samtidig til illustration af virksomhedens råd-givningsværktøjer og den praktiske udmøntning af de forretningsgangeog retningslinjer, som virksomheden havde for god skik og rådgivning afderes kunder.På inspektionerne konstaterede Finanstilsynet, at de undersøgte virksom-heder alle har elektroniske rådgivningsværktøjer, men at det er forskel-ligt, om værktøjerne er indrettet, så man skal følge et bestemt forløb, ellerom de alene er et hjælpeværktøj, som rådgiveren kan vælge at anvende.Det er ligeledes forskelligt i hvilket omfang rådgivningen dokumenteresskriftligt overfor kunden.Inspektionerne viste, at kunder enten får tilbudt at placere deres pension iet gennemsnitsrentemiljø eller i en unit-link pension, hvor kunden kan in-vestere i en række fonde. Kunderne får i varierende grad information ominvesteringsfondene, men bliver ikke tilbudt egentlig investeringsrådgiv-ning. De undersøgte selskaber oplyste, at mange kunder ønsker et gen-nemsnitsrente-produkt, og at denne tendens er blevet yderligere forstær-ket p.g.a. den finansielle krise og de kraftige fald i aktiekurserne.Inspektioner vedr. salg af egne aktier og garantbeviserFinanstilsynet nedsatte i kølvandet på BankTrelleborg og Roskilde Bankskollapser en arbejdsgruppe, som skulle undersøge pengeinstitutters mar-kedsføring og rådgivning om salg af deres egne aktier og garantbeviser.Finanstilsynet har til brug for dette arbejde indkaldte materiale fra 14 for-skellige pengeinstitutter, primært mindre pengeinstitutter. Institutterne erblevet bedt om at indsende det markedsføringsmateriale, der anvendes iforbindelse med salg af egne aktier eller garantbeviser, deres politik forinteressekonflikter, interne forretningsgange og instrukser i forbindelsemed salg af egne aktier samt eventuelt aflønnings- og incitamentsordnin-ger.Alle institutterne tilbød salg af ansvarlig kapital i form af egne aktier ellergarantbeviser. Typisk markedsføres dette på pengeinstitutternes hjemme-

8/13sider – ofte sammen med et fordelsprogram og en generel markedsføringaf pengeinstituttet - men herudover har pengeinstitutterne også i periodergennemført salgskampagner med annoncer og brochuremateriale. Endeligudsender mange pengeinstitutter et blad til deres aktionærer/garanter, somogså benyttes i markedsføringen af egne aktier/garantbeviser.Finanstilsynets gennemgang af det indsendte materiale og pengeinstitut-ternes hjemmesider viste, at egne aktier og garantbeviser typisk markeds-føres som en mulighed for at støtte op om den lokale bank eller sparekas-se og samtidig få del i de fordele, der knytter sig til at være aktionær. Deter i den forbindelse sædvanligt, at der på hjemmesiden gives oplysningerom den aktuelle kurs og kursudvikling og udbytte i de foregående år. Vis-se pengeinstitutter angiver også muligheden for at få del i kursstigningerog årligt udbytte som egentlige fordele ved at investere i aktien.På baggrund af det indkaldte materiale udvalgte Finanstilsynet tre insti-tutter, hvor tilsynet har gennemført on-site inspektioner. Inspektionerneer gennemført i 2 banker og 1 garantsparekasse, der alle tilbød aktionæ-rer/garanter fordelsprogrammer, hvor fordelene steg jo flere akti-er/garantbeviser kunden erhvervede.På inspektionerne oplyste pengeinstitutterne, at filosofien bag deres for-delsprogrammer primært er, at de skal fungere som loyalitetsprogrammer,der knytter kunderne tættere til instituttet. Man opfatter således ikke for-delsprogrammerne som et middel til at sælge bankens aktier, men der-imod mere som et middel til at fastholde eksisterende aktionærer. Manoplever generelt ikke, at fordelsprogrammet er styrende for en kunde, derhenvender sig med et investeringsønske. Det er således primært eksiste-rende kunder, der ønsker at blive aktionærer, og ønsket typisk bunder i, atkunderne gerne vil støtte deres lokale pengeinstitut og sikre den fortsattelokale forankring. De øverste trin i deres fordelsprogrammer har udeluk-kende til formål at tilgodese – og dermed holde på - de kunder, som afandre årsager i forvejen har en stor beholdning.De undersøgte pengeinstitutter oplyste alle, at rådgivning om egne akti-er/garantbeviser foregår efter samme forretningsgange, som rådgivningfor værdipapirhandel generelt.Det vil sige, at der udarbejdes en egnethedstest med en risikoprofil elleren hensigtsmæssighedstest, hvis der kun er tale om en ekspedition udenrådgivning. Endelig har kunder mulighed for at foretage execution only-handler af egne aktier – typisk gennem netbanken. Herudover havde allede undersøgte institutter identificeret salg af egne aktier som en interes-sekonflikt og udarbejdet en politik for håndteringen af denne konflikt.På inspektionerne foretog tilsynet en gennemgang af pengeinstituttetsrådgivningsværktøjer. De undersøgte pengeinstitutter havde rådgivnings-værktøjer, der generelt sikrer, at en kunde får udarbejdet en risikoprofilog vedkommendes investeringserfaring og – horisont afdækkes, samt at

9/13kunden modtager relevante oplysninger og rådgivning om de værdipapi-rer, som man efterfølgende tilbyder.

Behandlede sager i 2008

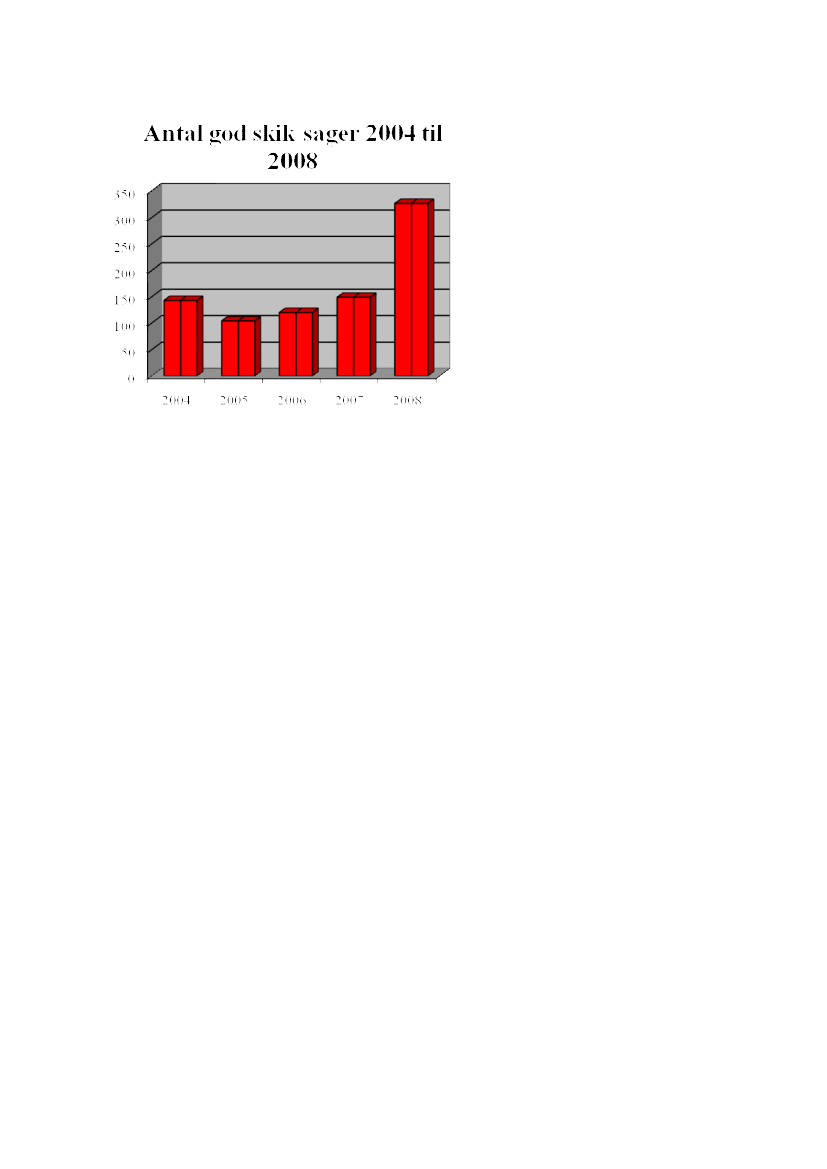

Finanstilsynet kan tage sager om god skik op på basis af en klage, af egendrift eller efter anmodning fra Det Finansielle Virksomhedsråd eller For-brugerombudsmanden.Finanstilsynet har siden medio 2004 offentliggjort en statistik god skiksager.Finanstilsynet har konstateret en ganske markant stigning i klager og her-under i klager, som ikke vedrører en konkret tvist og dermed kan henvi-ses til et af de finansielle ankenævn. Dette har ført til en stigning i sager,der realitetsbehandles i Finanstilsynet.Finanstilsynet har ligeledes øget antallet af sager, der tages op af egendrift. Finanstilsynet har med ændringen af god skik bekendtgørelsen i ef-teråret 2007 fået mere præcise regler om vildledning og urimelig han-delspraksis, og dette har givet tilsynet bedre muligheder for at behandlesager om markedsføring af finansielle produkter.Finanstilsynet behandlede 327 god skik sager, hvilket er mere end en for-dobling i forhold til 2007. Heraf kom 42,5 % af sager i perioden 1. sep-tember til 31. december.I nedenstående figur vises udviklingen i antal sager fra 2004 til 200810/13

Antallet af sager, hvor Finanstilsynet giver virksomheden et påbud elleren påtale er ligeledes vokset markant. Finanstilsynet gav således 4 påta-ler og 5 påbud i de 149 sager, der blev behandlet i 2007. I de 327 sager,der blev behandlet i 2008, blev der givet 16 påtaler og 15 påbud, svarendetil en stigning på henholdsvis 73 % og 54 %. Finanstilsynet vurderer, atstigning bl.a. skyldes, at Finanstilsynet med de nye regler om vildledninghar fået bedre mulighed for at gribe ind over for finansielle virksomhe-ders markedsføring.Der er dog fortsat mange sager, der afsluttes på anden måde. I nogle sagerviser det sig, at der ikke foreligger en overtrædelse af god skik reglerne,når sagen bliver undersøgt nærmere eller at der er tale om konkrete sagerog ikke en generel adfærd. I andre sager fører Finanstilsynets henvendel-se til, at virksomhederne af egen drift ændrer adfærd.3. Sager af generel interesse3.1. Sager om god skik og aftalevilkår3.1.1. Flytning af NemKontiFinanstilsynet har i de foregående år flere gange påtalt, at det er i stridmed god skik, hvis et pengeinstitut flytter en kundes NemKonto udendennes udtrykkelige samtykke.Finanstilsynet udsendte i juli 2008 på ny en pressemeddelelse om pro-blemet. I pressemeddelelsen blev det oplyst, at yderligere to banker havdemodtaget en påtale fra Finanstilsynet for uberettiget at ændre i fraflytten-de bankkunders NemKonto, så udbetalinger fra det offentlige bliver over-ført til kundernes tidligere bank, i stedet for at nå frem til modtagerne.De to banker føjede sig dermed til en række af både store og små banker,der tidligere har fået tilsvarende påtaler.

11/13

Finanstilsynet drøftede i forbindelse med udsendelsen af pressemeddelel-sen endnu en gang sagen med Finansrådet, som udsendte en direktions-skrivelse om problemet. Finanstilsynet har siden kun modtaget en enkelthenvendelse vedrørende flytning af en Nemkonto.3.1.2 Retten til en indlånskontoFinanstilsynet blev forespurgt om, der foreligger en saglig begrundelse,når en internetbank uden kassefunktion og uden mulighed for at udstedeet hævekort, som kun kan benyttes i selve banken, nægter en kunde mu-ligheden for at oprette en lønkonto.Det følger af § 19 i bekendtgørelse om god skik for finansielle virksom-heder, at et pengeinstitut ikke uden en individuel og saglig begrundelsekan nægte at oprette en almindelig indlånskonto.Retten til en almindelig indlånskonto gælder alene for privatkunder, ogpengeinstituttet er ikke forpligtet til at knytte kreditfaciliteter eller andreydelser til indlånskontoen. Pengeinstituttet kan dog afvise at oprette ellervidereføre en indlånskonto, hvis det er sagligt begrundet.Finanstilsynet vurderede, at internetbanker er omfattet af bestemmelsen i§ 19 i god skik bekendtgørelsen i samme omfang som andre banker, hvil-ket betyder, at der skal være en individuel og saglig begrundelse for ikkeat tilbyde en kunde en almindelig indlånskonto. Det er ikke en individuelog saglig begrundelse, at kunden ikke kan hæve på kontoen, fordi bankenikke vil stille en hævefacilitet til rådighed for denne. Internetbankerne måtilrettelægge deres virksomhed på en sådan måde, at det er muligt forkunderne at hæve deres indestående på kontoen. Dette kan f.eks. ske ved,at kunden får et hævekort og adgang til at benytte det i andre bankers hæ-veautomater eller filialer, eller at kunden får et hævekort med debetkon-trol, som kan benyttes i hæveautomater eller ved køb i flere forretninger.Finanstilsynet bemærkede, at det er nok til at opfylde forpligtelsen i § 19i god skik bekendtgørelsen, at kunden har mulighed for at overføre pen-gene via netbank til en anden bank.3.1.3. Sager om renteændringerFinanstilsynet har behandlet to sager, hvor banker havde et vilkår om ren-teændringer i deres almindelige forretningsbetingelser, som gav bankenret til at ændre renten, hvis markedsmæssige forhold tilsagde det. Det føl-ger af god skik bekendtgørelsens § 6, stk. 3 at vilkår om renteændringerskal angive, de forhold, som kan udløse en ændring og må ikke give ban-ken en vilkårlig adgang til at foretage ændringer.Finanstilsynet fandt, baseret på Forbrugerombudsmandens tidligere prak-sis, da god skik hørte under hans tilsyn, at det nævnte vilkår var så diffustat det ikke levede op til kravet i § 6, stk. 3. Finanstilsynet påbød derfor deto banker at ændre eller fjerne dette vilkår i deres almindelige betingelser.

12/133.1.4. Uanmodet henvendelse til en banks aktionærerI efteråret 2008 afgav en bank et købstilbud overfor aktionærerne i en an-den bank med henblik på at overtage denne. En aktionær henvendte sig tilFinanstilsynet, fordi hun uanmodet var blevet ringet op af den bank, hvori hun havde aktier, og var blevet opfordret til at acceptere "køberbankens"købstilbud.Det er i strid med forbrugeraftaleloven, hvis en virksomhed retter uanmo-det telefonisk henvendelse til en forbruger for straks eller efterfølgende atindgå en aftale. Reglerne har til formål at beskytte hensynet til privatlivetfred, idet de fleste mennesker anser en uanmodet telefonisk eller person-lig henvendelse for at være påtrængende og generende. Det er imidlertidtvivlsomt, om forbrugeraftaleloven kan finde anvendelse i forbindelsemed overtagelsestilbud. Ikke desto mindre fandt Finanstilsynet, at de hen-syn, der ligger bag forbuddet i forbrugeraftaleloven også vil være rele-vante i forhold til aktionærer i forbindelse med et købstilbud.Finanstilsynet vurderede derfor, at banken havde udvist en adfærd, der eri strid med § 43 i lov om finansiel virksomhed og påtalte dette.3.2 Sager om vildledende markedsføring3.2.1 Forsikringsselskab vildledende reklamering om behandlingsgaran-tien.Finanstilsynet blev opmærksomt på, at et forsikringsselskab i markedsfø-ringen af sin sundhedsforsikring, anvendte formuleringen "1. september2008 afskaffes det frie sygehusvalg. Det betyder for dig, at den offentligebehandlingsgaranti ophæves".Finanstilsynet fandt, at forsikringsselskabet vildledte forbrugerne, idet detikke var korrekt, at den offentlige behandlingsgaranti ophørte på dettetidspunkt. Finanstilsynet påtalte dette over for selskabet.3.2.2. Vildledende reklamering for et låneprodukt.En bank skrev til række kunder og gav dem indtryk af, at de kunne få etbeløb udbetalt vederlagsfrit, selv om der reelt var tale om, at de skulletrække yderligere på en allerede bevilget kredit for at få pengene.I brevet bruger banken formuleringen "friværdi" om den uudnyttede kre-dit, og samtidig skrev banken i brevets overskrift, at der stod et konkretbeløb (eksempelvis 5.000 kr.) og "ventede på" kunden.Finanstilsynet tilkendegav, at denne form for markedsføring er i strid medreglerne om god skik for finansielle virksomheder, der blandt andet siger,at en finansiel virksomhed ikke må anvende vildledende eller urigtige op-lysninger og påbød virksomhed at ophøre med denne form for markeds-føring.3.2.3. Vildledende markedsføring af en pensionsopsparingsordningFinanstilsynet blev opmærksomt på en annonce, hvori en andelskassemarkedsførte en lånefinansieret pensionsopsparing. I annoncen reklame-

13/13redes der bl.a. med, at "Regnestykket ser således ud pr. million i opspa-ring og er en helt risikofri investering". Regneeksemplet var desuden ba-seret på et enkelt år.Finanstilsynet fandt, at andelskassen vildledte kunderne ved at markeds-føre produktet som værende ”risikofrit”, samt at opstille et beregningsek-sempel for sit produkt, der er baseret på et enkelt år, når der var tale omen ordning med en løbetid på ti år.3.2.4 Vildledende markedsføring af egne aktierFinanstilsynet blev opmærksomt på, at en bank på sin hjemside reklame-rede med muligheden for at købe bankens aktier ved at udfylde en bestil-lingskupon. Endvidere fremgik samme sted, ”at aktionærer i banken desenere år er blevet belønnet med særdeles store afkast, ligesom banken erinde i en meget positiv udvikling, som ser ud til at fortsætte.”Endelig fremgik det, at man kunne få del i denne udvikling, herunder iform af fremtidige stigninger i aktiekursen samt eventuelt aktieudbytte.En anprisning af bankens meget positive udvikling, herunder at udviklin-gen ser ud til at fortsætte, fandt Finanstilsynet skete på en måde, som varegnet til at forskyde kundens fokus fra aktiekøbet, så kunden ikke var såopmærksom på de risici, der er forbundet med en aktieinvestering, fordiopmærksomheden fuldt ud ville være rettet mod de fordele, kunden kun-ne opnå ved at købe aktierne.En angivelse af, at aktionærerne i de senere år var blevet belønnet medsærdeles store afkast uden oplysninger om de foregående 5 års afkast oguden angivelse af, at dette ikke kan anvendes som en pålidelig indikatorfor fremtidige afkast, fandt Finanstilsynet var i strid med reglerne i § 8,stk. 3, nr. 1 og 3 i bekendtgørelse om investorbeskyttelse ved værdipapir-handel.