Erhvervsudvalget 2008-09

ERU Alm.del Bilag 205

Offentligt

Staten som aktionær

FinansministerietTrafikministerietØkonomi- og Erhvervsministeriet

Januar 2004

Staten som aktionær, januar 2004Publikationen kan bestilles hos:Schultz InformationHerstedvang 122620 AlbertslundTelefon 43 63 23 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.schultz.dkeller afhentes hos:Schultz InformationHerstedvang 42620 AlbertslundHenvendelse om publikationen kan i øvrigt ske til:FinansministerietChristiansborg Slotsplads 115. kontor1218 København KTelefon 33 92 33 33Omslag:Tryk:Oplag:Pris:ISBN:b:graphic apsFormula A/S2.000175,00 kr. inkl. moms87-7856-625-8

Elektronisk publikation:Produktion: FinansministerietISBN:87-7856-626-6Publikationen kan hentes på Finansministeriets hjemmeside: www.fm.dk

ForordDe seneste 10 års erfaringer med statens anvendelse af aktieselskabsfor-men viser, at der er en vis uklarhed om, hvilke vilkår og spilleregler dergælder, når et statsligt driftsområde etableres i aktieselskabsform.Sideløbende er der kommet en stadig voksende fokus på god selskabsle-delse eller corporate governance. Diskussionen har i stort omfang fokuse-ret på private, børsnoterede selskaber, men har også direkte relevans foraktieselskaber med statslige deltagelse.I efteråret 2001 nedsattes et tværministerielt embedsmandsudvalg meddet formål at klarlægge de juridiske rammer for statens ejerskabsudøvelse.Udvalgets konklusioner og anbefalinger er gengivet i rapporten Finans-ministeriet mfl. (2003),Statslige aktieselskaber – tilsyn, styring og ansvar.Som opfølgning på den juridiske gennemgang traf regeringen beslutningom at nedsætte en arbejdsgruppe med deltagelse af Finansministeriet (for-mand), Trafikministeriet og Økonomi- og Erhvervsministeriet, der skulleudarbejde retningslinjer for den praktiske udøvelse af det statslige ejerskabog statens anvendelse af selskabsformen.Resultatet foreligger nu i form af nærværende rapport.Rapportens konklusioner og anbefalinger har været drøftet med bestyrel-serne for de statslige aktieselskaber på to seminarer i september 2002 ogaugust 2003. Rigsrevisionen har ligeledes afgivet bemærkninger til rap-porten og erklæret sig enig i rapportens anbefalinger. Endelig takkes ad-vokat Henrik Stenbjerre, der blandt andet som medlem af Fondsbørsenskomité for god selskabsledelse har beskæftiget sig med emnet, for nyttigekommentarer.

Indholdsfortegnelse1.Sammenfatning og anbefalinger .................................................91.1. Indledning .............................................................................91.2. Baggrund, erfaringer og formål.............................................111.3. Ejerpolitik – principper og spilleregler..................................141.4. Forventninger til statslige aktieselskaber ...............................301.5. Aktieselskaber – hvorfor og hvornår .....................................40Erfaringer med statslige aktieselskaber .....................................492.1. Indledning ...........................................................................492.2. Statens aktieportefølje ..........................................................502.3. Ændringer i statens aktieportefølje siden 1993 .....................532.4. Erfaringer med selskabsdannelser og privatiseringer..............552.5. Sammenfatning....................................................................69Statens udøvelse af ejerskabet ...................................................713.1. Indledning ..........................................................................713.2. Selskabsformens styringsmæssige udfordringer .....................713.3. De retlige rammer for udøvelse af ejerskabet ........................783.4. Statens roller i forhold til statslige aktieselskaber ..................913.5. Principper for statens ejerskabsudøvelse................................953.6. Sammenfatning....................................................................98Åbenhed og gennemsigtighed .................................................1014.1. Indledning .........................................................................1014.2. Særlige regler om åbenhed for statslige aktieselskaber ........1014.3. Åbenhed og gennemsigtighed som styringsredskab.............1034.4. Parlamentarisk kontrol .......................................................1144.5. Sammenfatning..................................................................118Bestyrelsens sammensætning og kompetence..........................1215.1. Indledning .........................................................................1215.2. Bestyrelsens opgaver ...........................................................1215.3. Bestyrelsesmedlemmernes kompetencer .............................1235.4. Andre forhold vedrørende bestyrelsesvalg ...........................1275.5. Procedurer for valg og rekruttering.....................................1375.6. Sammenfatning..................................................................144

2.

3.

4.

5.

6.

Bestyrelsesarbejdet..................................................................1476.1. Indledning .........................................................................1476.2. Forventninger til bestyrelsen ..............................................1476.3. Bestyrelsens selvevaluering og evaluering af direktionen .....1536.4. Bestyrelsesansvarsforsikring ................................................1556.5. Sammenfatning..................................................................156Aflønning af bestyrelse og direktion .......................................1597.1. Indledning .........................................................................1597.2. Aflønning af bestyrelsen .....................................................1597.3. Aflønning af direktionen ....................................................1627.4. Åbenhed og gennemsigtighed om aflønningen ...................1677.5. Sammenfatning..................................................................168Medarbejderne i de statslige aktieselskaber .............................1698.1. Indledning .........................................................................1698.2. Tjenestemænd....................................................................1698.3. Arbejdsgiver- og lønpolitik .................................................1788.4. Medarbejderrepræsentation i selskabets bestyrelse ..............1798.5. Medarbejderaktier ..............................................................1808.6. Sammenfatning..................................................................182Kapitalstruktur, risikostyring og resultatmål...........................1859.1. Indledning .........................................................................1859.2. Kapitalstruktur...................................................................1859.3. Risikostyring ......................................................................2009.4. Resultatmål og opfølgning..................................................2039.5. Sammenfatning..................................................................206Anvendelse af aktieselskabsformen .........................................20910.1. Indledning .......................................................................20910.2. Forretningsmæssigt grundlag............................................20910.3. Markedsorientering og (sektor)politiske hensyn ...............21210.4. Alternativer til aktieselskabet som organisationsform........22010.5. Tilrettelæggelse af omdannelsesprocessen .........................22510.6. Sammenfatning................................................................226

7.

8.

9.

10.

11.

Privatisering ...........................................................................22911.1. Indledning .......................................................................22911.2. Privatiseringer i Danmark ................................................23011.3. Formål med privatiseringer ..............................................23111.4. Privatiseringsprocessen .....................................................23511.5. Sammenfatning................................................................240

Bilag 1. Arbejdsgruppens kommissorium og medlemmer ................243Bilag 2. Vejledning for statslige aktieselskaber .................................247

Staten som aktionær

KapitelSammenfatning og anbefalinger

1

1.1. IndledningStatslige aktieselskaber er ofte i fokus, og forventningerne til dem er un-1dertiden anderledes end til andre virksomheder.En forklaring er, at flere af disse selskaber er placeret i et krydsfelt mellemden offentlige og den private sektor. På den ene side varetager selskabernefunktioner af væsentlig samfundsmæssig betydning, hvilket også er denhistoriske baggrund for det statslige ejerskab. På den anden side udøvesselskabernes virksomhed i hovedsagen under de samme vilkår som i denprivate sektor.En anden forklaring er, at styringen og ansvaret for selskabernes virksom-heder kan forekomme uklar. Uklarheden opstår blandt andet, fordi aktie-selskabslovens styringsmodel bryder med den almindelige rolle- og an-svarsfordeling mellem Folketing, minister og forvaltning. Derfor rejsesundertiden spørgsmålet om, hvorvidt det er Folketinget, den relevanteminister eller selskabets ledelse, der kan eller skal tage affære, hvis et sel-skab ikke lever op til forventningerne.Anvendelsen af selskabsformen kan imidlertid indebære betydelige forde-le, og omdannelse af statsinstitutioner til aktieselskaber indgår i moderni-seringen af den offentlige sektor. Ønsket om at markedsorientere og kon-kurrenceudsætte aktiviteter, der hidtil er blevet varetaget inden for denstatslige forvaltning, har således været drivkraften bag en række selskabs-dannelser. Større vægt på forretningsmæssige hensyn ved beslutninger omEt statsligt aktieselskab defineres i aktieselskabsloven som et selskab, der har sammetilknytning til staten, som et datterselskab har til et moderselskab. Det vil særligt væretilfældet, hvis statens aktiepost er større end 50 pct. Aktieselskaber med statslig deltagelseomfatter alle selskaber, hvori staten ejer en aktiepost.91

Sammenfatning og anbefalinger

drift og investeringer har oftest ført til større effektivitet, lavere priser ogbedre kvalitet i overensstemmelse med brugernes efterspørgsel.Det er dog en afgørende betingelse for en succesfuld anvendelse af aktie-selskabsformen, at statens udøvelse af ejerskabet varetages på en sådanmåde, at de styringsmæssige fordele opnås, og ulemperne minimeres.Dette kan blandt andet sikres ved klart at definere og adskille statens for-skellige målsætninger og roller. Mange af selskaberne med statslig delta-gelse udfører således virksomhed, hvortil der knytter sig sektorpolitiskemålsætninger. Der kan være tale om politiske ønsker til serviceniveaueteller politiske ønsker om at fremme konkurrencen gennem regulering.Staten har dermed på den ene side ansvaret for, at sådanne sektorpolitiskemålsætninger opfyldes, men på den anden side som ejer en interesse i, atde statslige aktieselskaber drives så forretningsmæssigt som muligt.Det forhold, at staten forfølger flere og til dels modstridende målsætnin-ger, udgør den centrale styringsmæssige udfordring i forhold til statsligeaktieselskaber. Sektorpolitiske målsætninger kan imidlertid ofte indkaps-les i sektorlovgivning eller håndteres gennem indgåelse af servicekontrak-ter mellem staten og de selskaber, der leverer ydelserne. En sådan indkaps-ling er for det første fordelagtig, fordi det tydeliggør, i hvilken rolle statenoptræder i en given sag – som ejer, myndighed eller kontraktpart. For detandet kan staten i udøvelsen af ejerskabet fokusere på værdiskabelse, ogdet statslige ejerskab bliver ikke længere en forudsætning for opfyldelsenaf de sektorpolitiske målsætninger.Den overordnede målsætning for både staten og selskabet er således,at etstatsligt aktieselskab skal drives professionelt på en sådan måde, at det vil væremuligt at inddrage private medaktionærer– også selv om privatisering ikkeer aktuel for det pågældende selskab.Heraf følger ikke, at det altid vil være hensigtsmæssigt at privatisere stats-lige aktieselskaber. Men det bliver et sigtepunkt for staten, at det statsligeejerskab ikke på sigt bør være en forudsætning for at opnå de sektorpoliti-ske hensyn. Samtidig bliver det et sigtepunkt for selskabernes ledelse, atde skal drive virksomheden på en sådan måde, at den er attraktiv også forandre (med)ejere end staten.Med dette som udgangspunkt omhandler denne rapport følgende:10

Staten som aktionær

•

Ejerpolitik – principper og spilleregler•Ansvarsfordelingen – minister, bestyrelse og direktion•Kommunikation mellem staten og bestyrelsen/selskabet•Bestyrelsesvalg•Staten som investor•Organiseringen af statens rollerForventninger til statslige aktieselskaber•Åbenhed og gennemsigtighed•Bestyrelsens arbejdsform•Aflønning af medarbejdere, bestyrelse og direktion•Hensynet til andre politiske målsætningerAktieselskaber – hvorfor og hvornår•Formål og forudsætninger•Privatisering som styringsredskab

•

•

Selv om det primært er aktieselskaber med statslig deltagelse og især stats-lige aktieselskaber, vurderes en række af overvejelserne og anbefalingerneat have relevans for andre dele af den offentlige sektor. Det gælder selv-stændige forvaltningsenheder, hvis forhold til den statslige forvaltning påvisse punkter svarer til forholdet mellem forvaltningen og et aktieselskab.Ligeledes vurderes mange af problemstillingerne at have klare parallellertil den (amts)kommunale sektor, hvor der findes en betydelig forret-ningsmæssig virksomhed organiseret i forskellige selskabskonstruktioner.1.2. Baggrund, erfaringer og formålDet er ti år siden, at der i rapportenErfaringer med statslige aktieselskaberblev givet en samlet status over statens anvendelse af aktieselskabsformen.2I den mellemliggende periode er der indhøstet yderligere erfaringer medanvendelsen og styringen af statslige aktieselskaber.Sideløbende er der kommet et stadigt voksende fokus på styringen af sel-skaber generelt. God selskabsledelse eller ”corporate governance” er blevetet kendt begreb, både i den akademiske litteratur og den praktiske daglig-2

Finansministeriet (1993),Erfaringer med statslige aktieselskaber.11

Sammenfatning og anbefalinger

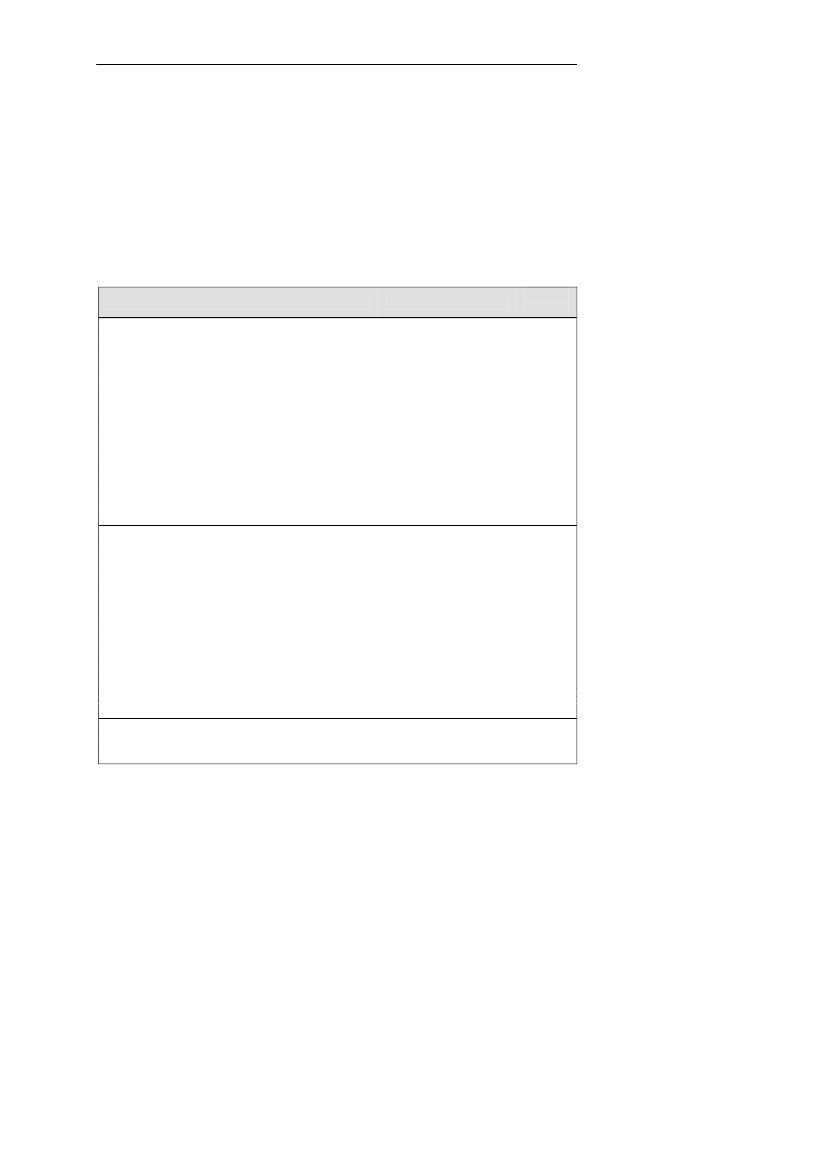

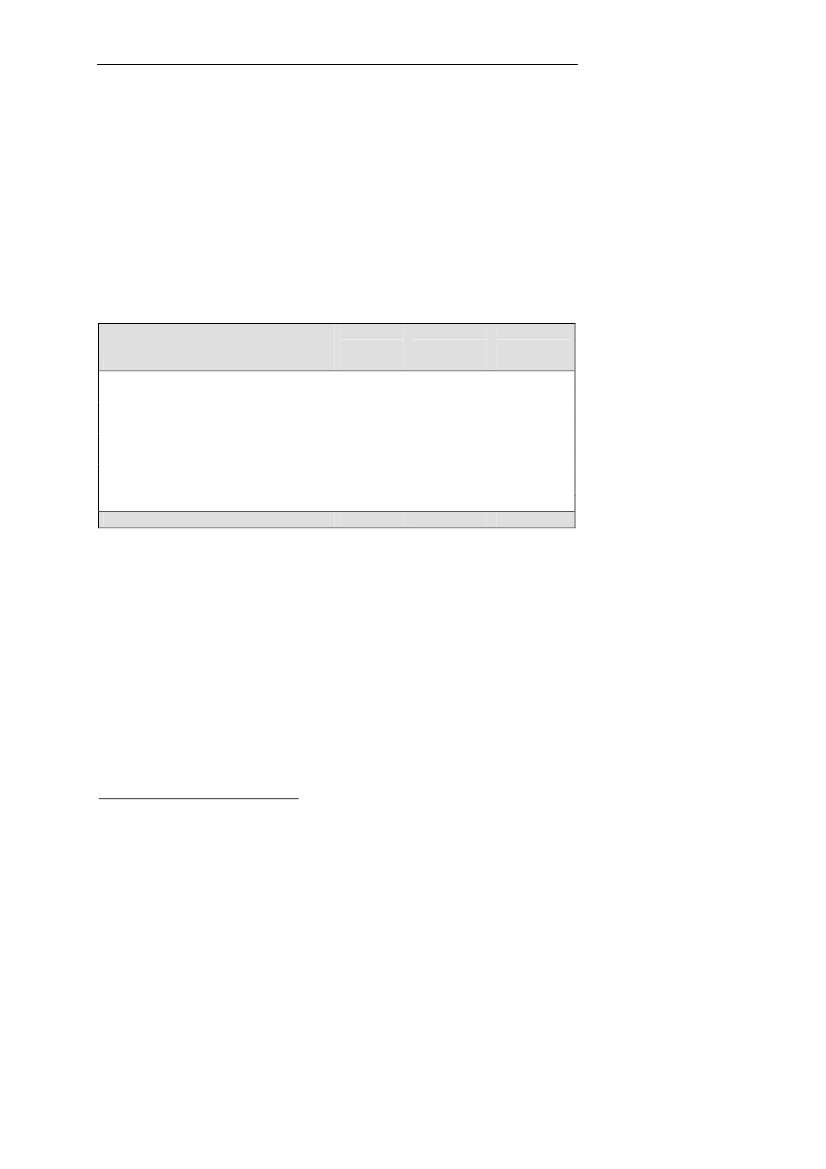

dag i bestyrelseslokalerne. Også herhjemme har diskussionen om godselskabsledelse fået en fremtrædende plads, ikke mindst i kraft afNørby-udvalgets rapport om Corporate Governance i Danmark – Anbefalinger for3god selskabsledelse i Danmarkfra 2001. Diskussionen har primært fokuse-ret på private, børsnoterede selskaber, men meget af den har direkte rele-vans for aktieselskaber med statslig deltagelse.Nødvendigheden af at sætte fokus på god selskabsledelse samt rammernefor statens anvendelse af aktieselskabsformen og ejerskabsudøvelse bekræf-tes af nogle af de senere års erfaringer,jf. boks 1.1.Boks 1.1. Erfaringer med udvalgte aktieselskaberEksempler på succesfulde selskabsdannelser og privatiseringer:•Tele Danmarkblev dannet i 1990 ved at samle de tre regionale teleselskaber og sta-tens teleaktiviteter i ét selskab. Statens ejerandel i Tele Danmark A/S blev reduceret ito omgange frem til 1998, hvor Tele Danmark A/S blev fuldt privatiseret. Afviklin-gen af statens engagement i Tele Danmark A/S fandt sted samtidigt med liberalise-ringen af den danske telesektor. Siden privatiseringen er de danske telepriser faldet isåvel nominelle som reale termer og er i dag blandt de laveste i Europa.•Københavns Lufthavneblev omdannet til statsligt aktieselskab i 1990. Efterfølgendeer statens ejerandel nedbragt til 33,8 pct. Siden omdannelsen har selskabet gennem-ført omfattende investeringer og betragtes som en af de mest veldrevne lufthavne iverden, hvilket har resulteret i en række priser uddelt på grundlag af brugerundersø-gelser. Endvidere anvendes den viden, der er opbygget, til udvikling og drift af luft-havne i Mexico, England og Kina, hvor Københavns Lufthavne A/S er både medak-tionær og har managementkontrakter.•Det Danske Klasselotteriblev etableret som statsligt aktieselskab i 1992. Indtil da varvirksomheden hensygnende. Siden er den udviklet til et moderne lotteriselskab, der ide seneste år har haft en betydelig omsætnings- og indtjeningsvækst.Eksempler på problemer med statsligt ejerskab:•Statens Konfektionblev omdannet til statsligt aktieselskab i 1992. Da Forsvaret, dervar selskabets største kunde, efterfølgende sendte deres ordrer i offentligt udbud, for-svandt selskabets forretningsgrundlag. Selskabet gik konkurs i 1996.•DSB Busser/Combusblev udskilt fra DSB som et selvstændigt aktieselskab i 1995.Baggrunden var krav om, at amternes og kommunernes busdrift skulle sendes i ud-bud. Mens Combus a/s havde succes med at vinde de udbudte busruter, gav driftentab, fordi økonomien i de afgivne tilbud ikke hang sammen. Efter at staten havdeskudt yderligere kapital i selskabet, blev det i 2001 solgt for 100 kr. til Arriva.Som opfølgning på Nørby-udvalgets rapport offentliggjorde Fondsbørsens komité forgod selskabsledelse primo 2004Rapport om god selskabsledelse i Danmark.Se også Fi-nansministeriet mfl. (1999),Aktivt ejerskab.Desuden indeholder hjemmesidenwww.corporategovernance.dk nyheder og links med relation til god selskabsledelse.123

Staten som aktionær

Statens anvendelse af aktieselskabsformen har dog samlet set ført til væ-sentligt flere succeser end fiaskoer. Omdannelse til aktieselskab med eneventuel efterfølgende hel eller delvis privatisering har således i de flestetilfælde ført til de ønskede resultater. De fleste statslige aktieselskaberfremstår således i dag som moderne, effektive virksomheder.På den anden sider viser de tilfælde, hvor der er opstået problemer i for-hold til selskaber med statslig deltagelse, at succes langt fra er givet, når enstatslig virksomhed omdannes til aktieselskab.Erfaringerne med Statens Konfektion A/S og Combus a/s illustrerer, hvadder kan gå galt. Begge selskaber blev hurtigt efter omdannelsen udsat forhård konkurrence, som de ikke kunne leve op til. Det skyldtes blandtandet, at begge selskaber var ”født” med en omkostningsstruktur, der gavdem et reelt handikap i forhold til konkurrenterne. Desuden kan det dis-kuteres, om staten ved etableringen af selskaberne havde gjort sig udfor-dringerne klart.Forløbet omkring Combus a/s affødte blandt andet en diskussion om,hvilket ansvar og hvilke pligter der påhviler ministeren i forhold til denøkonomiske udvikling i et statsligt aktieselskab. Dette fremgår blandtandet af de undersøgelser, der efterfølgende blev gennemført af statensvaretagelse af ejerskabet i Combus a/s.Vilkårene for statens udøvelse af ejerskabet – det politiske ejerskab – erogså blevet sat på spidsen i forbindelse med sager uden direkte relation tilden økonomiske udvikling i selskaberne. SAS/Maersk Air kartelsagenførte blandt andet til en undersøgelse af SAS’ bestyrelses optræden ogdennes efterfølgende afgang. Sagen rejste imidlertid også spørgsmål om etstatsligt bestyrelsesmedlems pligt til at orientere den relevante minister ogom ministerens pligt til og muligheder for at reagere over for selskabermed statslig deltagelse.Ligeledes har trafikministerens forskellige roller som ejer, udbudsmyndig-hed og tilsynsmyndighed i forbindelse med Trafikministeriets udbud afjernbanestrækninger i Vestjylland givet anledning til betydelig debat.De seneste års erfaringer giver ikke entydige svar på, hvornår aktiesel-skabsformen med fordel kan anvendes af staten, og hvordan staten børtilrettelægge udøvelsen af ejerskabet i relation til de statslige aktieselska-13

Sammenfatning og anbefalinger

ber. Erfaringerne viser snarere, at der også efter rapporten fra 1993 harværet uklarhed om de spilleregler og vilkår, der gælder for statens anven-delse af aktieselskabsformen og udøvelse af ejerskabet.Dette førte i 2001 til nedsættelsen af et embedsmandsudvalg, der skullebelyse og vurdere de juridiske problemstillinger vedrørende aktieselskaber4med statslig deltagelse og påpege eventuelle uklarheder i regelgrundlaget.Udvalgets konklusioner og anbefalinger er udgangspunktet for nærværen-de rapport, der har til formål at anvise retningslinier for den praktiskeudøvelse af det statslige ejerskab inden for de rammer, som regelgrundla-get sætter. Dertil kommer et behov for, at staten som ejer af en rækkeaktieposter forholder sig til diskussionen om god selskabsledelse, herunderNørby-udvalgets anbefalinger. Endelig er det formålet at give en samletfremstilling af forskellige udviklingstræk i statens anvendelse af aktiesel-skabsformen med fokus på de seneste 10-15 år.1.3. Ejerpolitik – principper og spillereglerEn forudsætning for, at statens anvendelse af aktieselskabsformen kanblive succesfuld, er klarhed om ”rollefordelingen” mellem den minister,der varetager ejerskabet, og selskabets ledelse.Aktieselskabsloven, ministeransvarlighedsloven og anden relevant lovgiv-ning udgør det juridiske grundlag for tilsynet med og styringen af aktie-selskaber med statslig deltagelse. Spillereglerne for statens udøvelse af ejer-skabet hviler derudover på følgende overordnede principper:•••••Troværdighed og legitimitetRespekt for bestyrelsens kompetenceAktivt ejerskabÅbenhed og gennemsigtighedHensyn til eventuelle andre aktionærers interesser

Troværdighed og legitimiteti samspillet mellem staten og selskaber medstatslig deltagelse er afgørende. Det gælder statens håndtering af ejerrol-len, hvor alle skal kunne have tillid til, at ejerskabet udøves på et professi-onelt og sagligt grundlag. Men det gælder også de øvrige roller, staten har4

Finansministeriet mfl. (2003),Statslige aktieselskaber – tilsyn, ansvar og styring.

14

Staten som aktionær

i relation til selskaberne, hvad enten der er tale om myndighedsopgaver,tildeling af koncessioner eller køb af tjenesteydelser. Der må således ikkeopstå tvivl om, at staten håndterer sine opgaver som myndighed objektivtog neutralt. Ikke mindst når et statsligt aktieselskab er i direkte konkur-rence med andre selskaber.Statens ejerskab må udøves underrespekt for bestyrelsens beslutningskompe-tence.Staten må som aktionær udøve ejerskabet i overensstemmelse medaktieselskabslovens almindelige ordning, herunder især den uafhængighedbestyrelsen har i forhold til staten som aktionær. Dermed hverken kaneller bør staten påtage sig den faktiske ledelse af de statslige aktieselskaber.Respekten for bestyrelsens kompetence er således en forudsætning for atrealisere de styringsmæssige fordele ved aktieselskabsformen.Respekten for bestyrelsens beslutningskompetence udelukker imidlertidikke, at staten udøver etaktivt ejerskab.Gennem aktivt ejerskab kan sta-ten understøtte og påvirke udviklingen i selskaberne. F.eks. ved at sikre, atbestyrelsen har en sammensætning og kompetenceprofil, der matcher deproblemstillinger og udfordringer, et selskab står overfor. Udøvelsen afaktivt ejerskab indebærer desuden en stillingtagen til selskabernes udvik-ling, resultater og risici. For en minister med ansvar for en statslig aktie-post – især i et statsligt aktieselskab – har udøvelsen af aktivt ejerskabdesuden en politisk dimension. Ministeren må således sikre sig, at der erparlamentarisk dækning for udøvelsen af ejerskabet, herunder synet påselskabernes overordnede forretningsmæssige strategi.Det er endvidere væsentligt med en høj grad afåbenhed og gennem-sigtighedom statens udøvelse af ejerskabet og de statslige aktieselskabersvirksomhed. Folketinget og offentligheden har krav på at kunne følgestatens optræden som ejer og udviklingen i selskaberne. Naturligvis medrespekt for det hensyn til fortrolighed om forretningsmæssige forhold, dernødvendigvis gælder for selskaber i konkurrence.I selskaber, hvor staten ikke er eneaktionær, skal der tages behørigthensyntil de andre aktionærers interesser.Det gælder især i selskaber, hvor statensaktiepost er så stor, at statens stemmeafgivning kan have afgørende ind-flydelse på generalforsamlingsbeslutninger, f.eks. valg af bestyrelse. Tilste-deværelsen af private medejere vil endvidere give andre rammer for statensvaretagelse af ejerskabet. Inddragelsen af private medejere i et statsligt15

Sammenfatning og anbefalinger

aktieselskab må således som hovedregel betyde, at selskabet alene skaldrives ud fra rent forretningsmæssige principper.Efterlevelse af disse principper er nødvendig for at opfylde den overord-nede målsætning om, at statslige aktieselskaber skal drives, så det vil væremuligt at inddrage private medaktionærer. Samtidig er det dog afgørendeat understrege den politiske dimension i udøvelsen af det statslige ejer-skab, der betyder, at relationen mellem ejer og selskab ikke fuldt ud harparalleller i den private sektor.For så vidt angår den forretningsmæssige drift af virksomheden, kan for-holdet mellem aktionær(er) og ledelse i et statsligt aktieselskab meresammenlignes med forholdet mellem aktionærer og ledelse i et børsnote-ret selskab end med forholdet mellem moder- og datterselskab i en privatkoncern.Det indebærer, at det enkelte statslige aktieselskab ikke kan opfattes somet ”datterselskab” i en statslig koncern, hvor staten som ”moderselskab”fastlægger en samlet strategi, der forsøger at tage højde for alle den statsli-ge forvaltnings dagsordener og målsætninger. Da staten ikke kun udfylderrollen som aktionær, men også typisk forfølger andre sektorpolitiske mål-sætninger, ville en sådan styringsmodel endvidere føre til uklarhed omformålet med det statslige aktieselskab og ansvarsfordelingen mellem mi-nister og selskabets bestyrelse.Det enkelte statslige aktieselskab skal i stedet drives på egne præmisser udfra, hvad der tjener selskabet bedst. Det betyder imidlertid ikke, at etstatsligt aktieselskab kan handle helt autonomt i forhold til den statsligeejer, selv om det sker inden for selskabets formål og rammebetingelser iøvrigt. Det er således en politisk forudsætning, at der er parlamentariskdækning for en ministers udøvelse af ejerskabet. Selv om de sektorpoliti-ske hensyn er sikret gennem sektorlovgivning eller lignende, kan visseforretningsmæssige dispositioner have så vidtrækkende konsekvenser afmere generel samfundsmæssig betydning, at de ud fra en samlet politiskvurdering ikke af den ansvarlige minister kan anbefales gennemført.Det er netop dette forhold, der især adskiller de statslige aktieselskaber fraprivate aktieselskaber og i høj grad udgør udfordringen i udøvelsen af detstatslige ejerskab. Klarhed om de enkelte parters ansvar, pligter, rettighe-der og gensidige forventninger må anses som altafgørende for, at udfor-16

Staten som aktionær

dringen bliver mødt, og de styringsmæssige gevinster ved statens anven-delse af aktieselskabsformen kan høstes.En sådan klarhed forudsætter en forståelse af, hvad aktivt ejerskab inde-bærer. For investorer i private selskaber indebærer aktivt ejerskab typisk,at de udnytter deres aktionærkompetencer, dvs. deltager i generalforsam-lingen og tager aktivt stilling til forslag, der er til behandling. Desudenhar nogle institutionelle investorer valgt at opstille nogle generelle prin-cipper for sammensætning af bestyrelsen, bestyrelsens og direktionensaflønning mv. Endelig kan aktivt ejerskab indebære afholdelse af regel-mæssige møder med ledelsen med henblik på at diskutere blandt andetselskabernes strategi og resultater. Målet er i alle tilfælde at sikre det bedstmulige afkast til aktionærerne.Statens udøvelse af aktivt ejerskab må som udgangspunkt indeholde desamme elementer som det aktive ejerskab, der udøves af f.eks. visse insti-tutionelle investorer, men ud over generelle principper kan der væregrund til at give det statslige aktive ejerskab et mere præcist indhold.De statslige aktieselskaber er dog meget forskellige i såvel størrelse somkarakter og har forskellige rammebetingelser. Der findes derfor heller ikkeén standard for aktivt statsligt ejerskab og dermed den praktiske udmønt-ning af aktieselskabslovens styringsmodel, der passer til alle selskaber.Aktivt ejerskab må således have forskelligt indhold, alt efter om der er taleom et stort og eneejet statsligt aktieselskab eller en mindre aktiepost i etbørsnoteret selskab.De generelle anbefalinger, forventninger og krav, der anføres i det følgen-de, må således tilpasses det statslige ejerskabs omfang og det enkelte sel-skabs særlige situation. En generel anbefaling er derfor, at den statsligeejer som opfølgning på denne rapport – i relevant omfang med inddragel-se af selskabets ledelse – udformer skriftlige retningslinier for den prakti-ske udmøntning af styringsmodellen i forhold til det pågældende selskab.Ansvarsfordelingen

Udgangspunktet for ansvarsfordelingen mellem en minister og en besty-relse eraktieselskabslovensregulering af forholdet mellem aktionærer ogledelse. Aktionærerne udøver deres ret til at træffe beslutning på general-forsamlingen, der er selskabets øverste organ. Selskabet ledes af bestyrel-sen og direktionen. Bestyrelsen, der vælges på generalforsamlingen, ud-17

Sammenfatning og anbefalinger

øver en overordnet styring og kontrol, mens direktionen, der ansættes afbestyrelsen, forestår den daglige ledelse.For aktieselskaber med statslig deltagelse gælder de samme grundlæggendeselskabsretlige spilleregler som i ethvert andet aktieselskab. Det indebærerblandt andet, at der ikke selskabsretligt påhviler en minister et særligtansvar eller særlige pligter udover dem, der også gælder for private aktio-nærer. Ligeledes vil statens eventuelle erstatningsansvar over for kredito-rer, andre aktionærer mv. som udgangspunkt skulle bedømmes efter dealmindelige selskabsretlige regler.En minister er imidlertid i medfør afministeransvarlighedslovenunderlagt5et ansvar over for Folketinget i forbindelse med udøvelsen af ejerskabet.En minister har således pligt til at føre et overordnet økonomisk tilsynmed udviklingen i selskabet – som udgangspunkt baseret på selskabetsordinære rapportering – og må i øvrigt forventes at udøve sine aktionær-kompetencer i forhold til de emner, der behandles på selskabets general-forsamling. Disse pligter gælder, hvad enten staten har en bestemmendeeller en ikke-bestemmende aktiepost.En minister har endvidere pligt til at reagere, såfremt udviklingen i sel-skabet giver anledning hertil. Det kan f.eks. være tilfældet, hvis der ertegn på, at statens midler i selskabet er truet. Reaktionen må nødvendig-vis afhænge af de konkrete omstændigheder, men kan inkludere indhent-ning af yderligere information, anmodning om indkaldelse til ekstraordi-nær generalforsamling, gennemførelse af granskning i henhold til aktiesel-skabslovens bestemmelser herom, udskiftning af (dele af) bestyrelsen,orientering/inddragelse af Folketingets Finansudvalg osv. Ministerensmuligheder for at reagere vil i praksis afhænge af den statslige ejerandel.I en række situationer forudsætter dispositionerne endvidere, at ministe-ren forelægger spørgsmålet for Folketinget. Det gælder eksempelvis et-hvert køb eller salg af aktier samt beslutninger om kapitalforhøjelse og-nedsættelse, der indebærer en udgift henholdsvis indtægt på statsbudget-tet. I disse tilfælde skal ministeren forud for stemmeafgivning på en gene-ralforsamling have tilvejebragt den fornødne bevillingsmæssige hjemmel.

Jf. kapitel 3,Ministerens ansvar og tilsynsforpligtelse,i Finansministeriet mfl. (2003),Statslige aktieselskaber – tilsyn, ansvar og styring.18

5

Staten som aktionær

Ligeledes påhviler det en minister at skaffe den fornødne materielle hjem-mel, hvis selskabet skal foretage dispositioner, der falder uden for formåletmed statens selskabsdeltagelse, som det fremgår af f.eks. oprettelsesloveller -aktstykke. Dertil kommer, at der i en række oprettelseslove er pålagtden ansvarlige minister særlige forpligtelser vedrørende inddragelse og/el-ler orientering af Folketinget.Inden for disse rammer har selskabets ledelse imidlertid vide frihedsgradertil at disponere. Det gælder ikke mindst investeringsbeslutninger, så længede ligger inden for selskabets vedtægtsmæssige formål og sker på et forret-ningsmæssigt grundlag.Den overordnede ansvarsfordeling mellem Folketing, minister og selskaber sammenfattet nedenfor,jf. boks 1.2.Boks 1.2. AnsvarsfordelingenEn minister med ansvaret for en statslig aktiepost:•Forvalter ejerskabet under ansvar over for Folketinget.•Har pligt til at føre et overordnet tilsyn med og overvåge udviklingen i selskabetmed udgangspunkt i års- og halvårsrapporteringen.•Har pligt til at reagere, såfremt udviklingen i selskabet tilsiger det, f.eks. hvis der ertegn på, at statens midler i selskabet er truet.•Skal fremskaffe bevillingsmæssig hjemmel fra Folketinget, hvis der er tale om købog/eller salg af aktier, eller dispositionerne i øvrigt medfører udgifter eller indtægterpå statsbudgettet.•Skal skaffe materiel hjemmel i Folketinget ved dispositioner, der ligger ud over detformål med statens deltagelse i selskabet, der er angivet i oprettelsesloven eller akt-stykket, og i det omfang, det i øvrigt er forudsat i oprettelsesloven eller aktstykket.En bestyrelse for et aktieselskab med statslig deltagelse:•Har det overordnede ansvar for beslutninger vedrørende drift og investeringer.•Skal udføre strategisk ledelse, dvs. blandt andet tage aktiv del i udarbejdelsen afselskabets overordnede strategi og mål, og træffe beslutninger vedrørende sager, dergår ud over den daglige drift.•Har ansvaret for at efterleve de pligter, bestyrelsen er pålagt i medfør af aktiesel-skabsloven, der i al væsentlighed kan karakteriseres som en kontrolfunktion i for-hold til den daglige ledelse.•Kan i medfør af f.eks. en vedtægtsbestemmelse have pligt til at understøtte ministe-rens overordnede tilsyn blandt andet ved at sikre, at ministeren modtager relevantinformation.Direktionen i et aktieselskab:•Har ansvaret for den daglige drift.19

Sammenfatning og anbefalinger

Kommunikation mellem staten og bestyrelsen/selskabet

Det er afgørende, at der er en velfungerende kommunikation mellemstatslige aktieselskaber og den statslige aktionær. Kommunikationen kanhave flere former. Der kan være tale om løbende skriftlig orientering afministeren om selskabets forhold, afholdelse af møder mellem ministerenog selskabets ledelse eller direkte kontakt mellem medarbejdere i hen-holdsvis ministerium og selskab. Karakteren og omfanget af denne kom-munikation må nødvendigvis afspejle, dels om et selskab har andre aktio-nærer end staten, dels det enkelte selskabs rolle og situation. Dertil kom-mer, at kommunikationen skal tilrettelægges, så den er forenelig med dentavshedspligt, der påhviler bestyrelsesmedlemmer i henhold til aktiesel-skabsloven. Bestyrelsesmedlemmer må således ikke ubeføjet røbe, hvad deunder udøvelsen af deres hverv har fået kundskab om.I de eneejede selskaber er der imidlertid ret vide rammer for at etablere6den kommunikation, der findes hensigtsmæssig.En form for kommunikation er denløbende orientering af ministeren,dersker gennem den information, et selskab stiller til rådighed for offentlig-heden. Denne information vil som udgangspunkt være tilstrækkelig forministerens almindelige tilsyn, men det vil for de eneejede selskaber værenaturligt, at ministeren også modtager visse ikke-offentliggjorte informa-tioner. Såfremt det vurderes hensigtsmæssigt for udøvelsen af ejerskabet,at der regelmæssigt tilgår ministeren sådan yderligere information, børomfanget og karakteren heraf aftales konkret for hvert enkelt selskab. Enminister har dog generelt hverken pligt til eller interesse i at modtage såmegen information fra selskabet som muligt. Dette ville stride mod hen-synet bag etableringen af aktieselskaber.Udvekslingen af information mellem minister og selskab er for nogle sel-skaber nødvendig for, at ministeren kan opfylde den orienteringspligtover for Folketinget, der er defineret i f.eks. oprettelseslove og -aktstykker.Det er imidlertid vigtigt, at bestyrelsen derudover sikrer, at ministeren ervelorienteret om selskabets forhold og økonomiske udvikling. Udover denregelmæssige orientering er det derfor afgørende, at et statsligt aktiesel-skab følger et ”ingenoverraskelser”-principi forhold til ministeren. Det måJf. kapitel 4,Ministerens adgang til oplysninger,i Finansministeriet mfl. (2003),Statsligeaktieselskaber – tilsyn, ansvar og styring.206

Staten som aktionær

således forventes, at ministeren på forhånd orienteres om f.eks. beslutnin-ger med stor strategisk rækkevidde eller samfundsmæssige konsekvenser,eller hvis der er konstateret væsentlige problemer af den ene eller andenart. Orienteringen bør – med mindre lovgivningen tilsiger noget andet –ske i så god tid, at ministeren får den fornødne tid til at forholde sig tilden konkrete sag – herunder i det omfang, det skønnes nødvendigt, atdrøfte sagen politisk i regeringen eller med eventuelle forligsparter – ogeventuelt give sin mening til kende.En anden form for kommunikation erafholdelse af møder mellem ministe-ren og bestyrelsesformanden eller -formandskabet.Sådanne møder er et cen-tralt element i ministerens udøvelse af aktivt ejerskab, idet de giver mu-lighed for en dialog mellem ejer og bestyrelse om selskabets overordnedeudvikling. Blandt de emner, det ville være naturligt at tage op, er selska-bets økonomiske udvikling og strategi, statens planer med det pågældendeselskab, bestyrelsens sammensætning og udviklingen i selskabets ramme-vilkår.Der kan generelt være behov for både regelmæssige møder og møder, derafholdes, fordi en konkret, forestående hændelse gør det hensigtsmæssigt.I sidstnævnte tilfælde kan det eksempelvis være, at ministeren inddragelsei f.eks. en konkret beslutning vurderes nødvendig, eller at ministeren øn-sker at drøfte en mulig ændring i statens hensigter med det pågældendeselskab med bestyrelsen. Det bør dog understreges, at denne form formøder ikke bør antage en sådan intensitet og karakter, at ministerendefactoovertager ledelsen af selskabet.Endelig kan der være en tredje form for kommunikation, idet det i vissetilfælde kan være hensigtsmæssigt meddirekte kontakt mellem medarbejde-re i ejerministeriet og selskabet.Det gælder f.eks., hvis en af parterne harbehov for at indhente oplysninger af faktuel karakter, svarende f.eks. til deoplysninger aktionærer i børsnoterede selskaber kan få adgang til ved atkontakte selskabets Investor Relations. Men også hvis ejerministeriet skalgennemføre sagsbehandling som led i udøvelsen af ejerskabet eller i for-hold til selskabets virksomhed. Denne form for kommunikation indebæ-rer en risiko for uklarhed og i værste fald, at bestyrelsen sættes uden forindflydelse, hvorfor den kun bør ske inden for aftalte rammer.Hvis et ministerium både varetager ejerskabs- og myndighedsopgaver iforhold til det samme statslige aktieselskab, kan det være vanskeligere at21

Sammenfatning og anbefalinger

skabe den ønskede entydighed i kommunikationen. Som myndighed vilstaten typisk tage direkte kontakt til selskabets ansatte, hvad enten der ertale om et statsligt eller privat selskab. Dette kan skabe tvivl om, hvorvidten statsansat, der kontakter et statsligt aktieselskab, gør det som led imyndigheds- eller ejerskabsudøvelsen, hvis der er et personsammenfald iopgavevaretagelsen. Dette kan dog i et vist omfang undgås gennem enpassende intern organisering i det pågældende ministerium, jf. i øvrigtafsnittet om organiseringen af statens roller.Det vil på den baggrund generelt være hensigtsmæssigt, at der for hvertenkelt selskab udarbejdes konkrete retningslinier for kommunikationenmellem den statslige aktionær og selskabet,jf. boks 1.3.I de selskaber, hvor staten ikke er eneaktionær, må kommunikationentilpasses de konkrete forhold, hvor især hensynet til de øvrige aktionærermå tillægges afgørende vægt. Dog kan der i aktionæroverenskomster ivisse selskaber være givet ganske omfattende muligheder for at indhenteinformation, mens ministeren i andre selskaber ikke har adgang til andeninformation end den, selskabet selv stiller til rådighed. Det gælder især debørsnoterede selskaber, hvor videregivelse af ikke-offentliggjort informati-on ofte vil være i konflikt med børslovgivningen.Med det formål at give Folketinget en samlet oversigt over udviklingen iselskaber med statslig deltagelse, herunder selvstændige offentlige virk-somheder, har finansministeren siden 1994 udarbejdet et årligt oriente-rende aktstykke til Folketingets Finansudvalg. Formkravene til aktstykkergør det imidlertid vanskeligt at udvikle beskrivelsen af selskaberne, lige-som det næppe er en form, der bedst muligt imødekommer Finansudval-gets interesse i at kunne følge udviklingen. Finansministeriet vil derforoverveje en ændring af formen for den årlige orientering med virkning fra2004.

22

Staten som aktionær

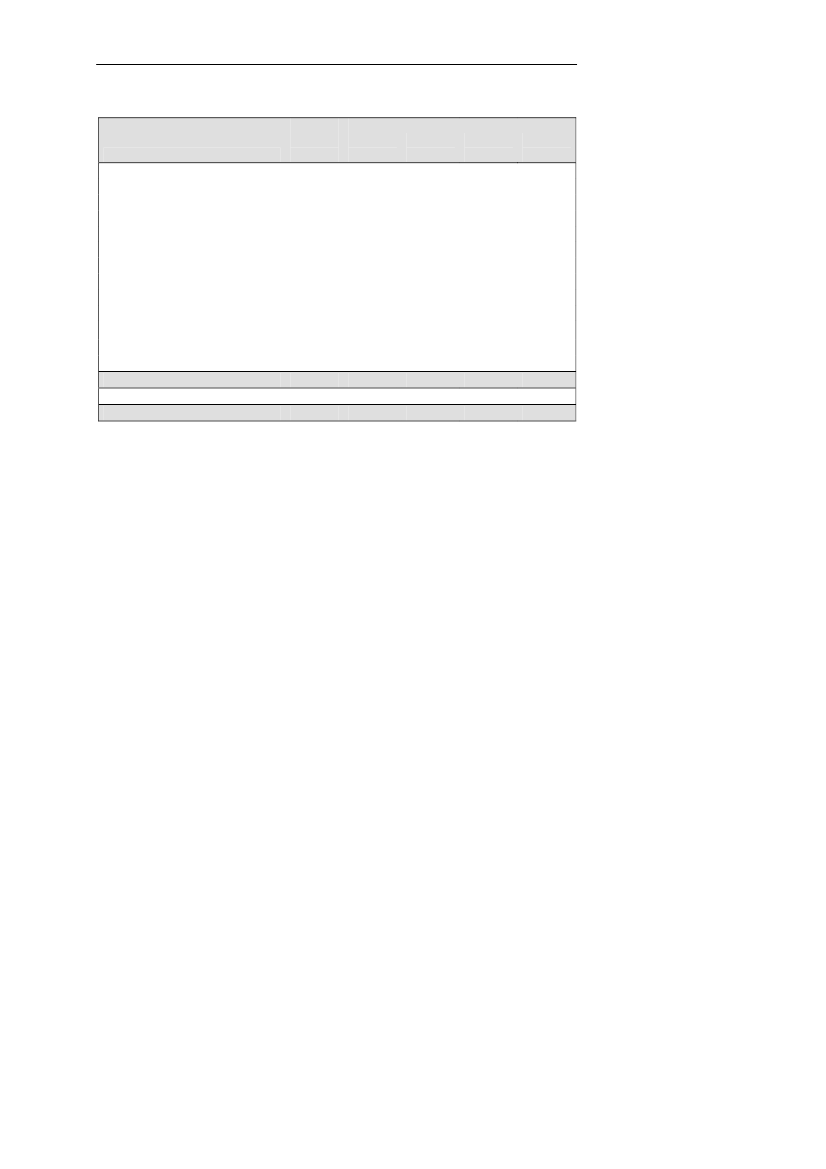

Boks 1.3. Kommunikation med eneejede selskaberLøbende information om udvikling og strategi•Det påhviler bestyrelsen at tilse, at ministeren automatisk modtager relevant infor-mation, der offentliggøres af selskabet.•Såfremt ministeren ønsker yderligere løbende information, f.eks. om selskabetsøkonomiske udvikling eller om centrale strategiske overvejelser, kan dette aftalesmed bestyrelsen. Det bør fremgå af selskabets vedtægter, at ministeren kan indhentesådan yderligere information.Faste møder mellem ejerministerium og selskab•Der bør aftales mindst ét årligt møde – f.eks. i forbindelse med offentliggørelsen afårsrapporten – mellem ministeren og selskabets ledelse (i praksis formand eller for-mandskab samt eventuelt adm. direktør) med henblik på at drøfte selskabets udvik-ling og strategi, bestyrelsens sammensætning samt andre forhold af væsentlig betyd-ning, herunder eventuelle overvejelser om privatisering. For at kvalificere drøftelsenkan det være hensigtsmæssigt, at selskabet forud for mødet fremsender et skriftligtoplæg, der beskriver de centrale udfordringer og strategiske overvejelser.•Halvårlige eller kvartalsvise møder mellem ministeren (eller departementschefen) ogselskabets ledelse kan være relevante specielt for de større selskaber. Alternativt kandet aftales, at f.eks. selskabets økonomidirektør i forbindelse med delårsrapporterredegør for udviklingen over for relevante ansatte i ministeriet, svarende til de inve-stormøder, der afholdes af en række børsnoterede selskaber.Forhåndsorientering af ministeren om væsentlige forhold•Informeringen af ministeren bør følge et ”ingen overraskelser”-princip. Bestyrelsenbør således orientere ministeren forud for større strategiske beslutninger, f.eks. op-køb, eller hvis den økonomiske udvikling afviger væsentligt fra det hidtil udmeldte.•For hvert selskab kan endvidere det overvejes, om det vil være hensigtsmæssigt atindsætte en vedtægtsbestemmelse, der overordnet fastlægger, hvornår en forhånds-orientering er påkrævet.•I selskaber med særlig bevågenhed bør det overvejes, at der mellem selskabet ogministeren aftales retningslinier for pressehåndtering i disse situationer.Anden kommunikation mellem ejerministeriet og statslige aktieselskaber•Kommunikationen mellem et selskab og det ministerium, der varetager statensejerskab, går som udgangspunkt via bestyrelsesformanden, der er bindeleddet mel-lem ejerministeriet og selskabet.•Andre kommunikationsveje bør kun benyttes inden for nærmere aftalte rammer.•Denne forståelse kan f.eks. etableres ved at udarbejde en positivliste over forhold,der umiddelbart kan drøftes/afklares mellem selskabets og ministeriets ansatte udenbestyrelsesformandens inddragelse, samt hvilke personer i selskab/ministerium derskal anvendes som indgang.•Alternativt kan der tages stilling til spørgsmålet i konkrete sager, f.eks. ved at det afden initiale henvendelse til/fra bestyrelsesformanden om en konkret sag fremgår,hvem der i givet fald kan tages kontakt til i det videre forløb.23

Sammenfatning og anbefalinger

Bestyrelsesvalg

Sammensætning af en kompetent bestyrelse er den vigtigste opgave for enminister, der varetager ejerskabet i et statsligt aktieselskab, og ofte vil detaf bemærkningerne til oprettelsesloven for det enkelte selskab fremgå,hvilke overordnede kompetencer der efterspørges.Valg til bestyrelserne er endvidere for langt de fleste aktieselskaber medstatslig deltagelse gjort til et regeringsanliggende. Den ansvarlige ministerskal således inddrage regeringen i sine overvejelser om, hvilke kandidaterder kan komme på tale til en bestyrelsespost, ligesom regeringen skal givesin tilslutning, inden et valg kan finde sted.Faste procedurer i forbindelse med bestyrelsesvalg kan medvirke til opfyl-delsen af målsætningen om kompetente bestyrelser,jf. boks 1.4.Nørby-udvalget har udarbejdet en række anbefalinger om bestyrelsenssammensætning. Blandt andet anbefales, at flertallet af de generalforsam-lingsvalgte bestyrelsesmedlemmer er uafhængige. Manglende uafhængig-hed kan f.eks. skyldes, at det enkelte medlem har været ansat i det pågæl-dende selskab, har været professionel rådgiver for selskabet eller er ansat ieller har en økonomisk interesse i en virksomhed, som er professionelrådgiver for selskabet, eller har en væsentlig strategisk interesse i selskabet.Endvidere anbefales eksempelvis indførelsen af 70 år som aldersgrænse, engrænse for, hvor længe bestyrelsesmedlemmer bør blive siddende, og enøvre grænse for, hvor mange bestyrelsesposter en administrerende direktøri et aktivt selskab bør besidde. Udvalgets formål med disse anbefalingervar ikke, at der nødvendigvis skulle indføres rigide regler i alle selskaber,men snarere at bestyrelserne aktivt forholdt sig til de hensyn, der liggerbag de nævnte anbefalinger.

24

Staten som aktionær

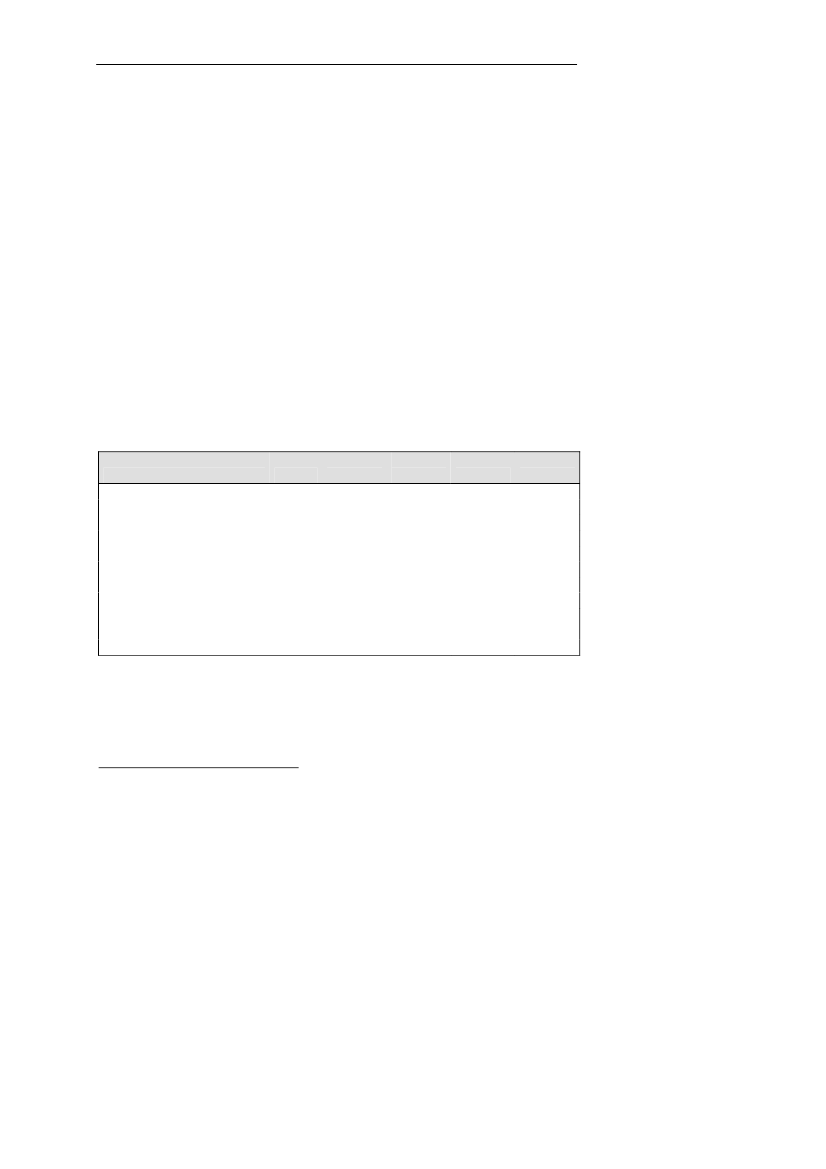

Boks 1.4. Procedure for valg til bestyrelserForelæggelse for regeringen•Valg af medlemmer til bestyrelsen for de fleste aktieselskaber med statslig deltagelseer gjort til et regeringsanliggende. I de statslige aktieselskaber gælder det den samledebestyrelse (bortset fra medarbejderrepræsentanter), med mindre retten til at udpegemedlemmer ved lov er tillagt andre. I aktieselskaber, hvor staten er mindretalsaktio-nær, gælder det enten statens afgivelse af stemmer på generalforsamlingen eller de be-styrelsesmedlemmer, staten i henhold til en aktionæroverenskomst eller lignende harret til at udpege eller indstille til valg.Valg af bestyrelsesmedlemmer i statslige aktieselskaber•I statslige aktieselskaber er det ministerens ansvar, at der identificeres relevante besty-relseskandidater. Det må dog vurderes som hensigtsmæssigt, at spørgsmålet om be-styrelsens sammensætning løbende drøftes med bestyrelsesformanden. Som grundlagfor denne drøftelse forventes det, at bestyrelsesformanden kan redegøre for, om densiddende bestyrelse har den rette kompetenceprofil.•Det påhviler bestyrelsesformanden at orientere ministeren om behov for ændringeraf bestyrelsens sammensætning, hvad enten det skyldes et medlems ønske om at ud-træde eller andre forhold. Orienteringen bør ske i så god tid, inden der indkaldes tilgeneralforsamling, at ovenstående regeringsprocedure kan gennemføres.•Såfremt bestyrelsesformanden ønsker at udtræde, er det ministerens opgave at frem-komme med forslag til ny bestyrelsesformand.•Det vil normalt være ønskeligt af hensyn til kontinuiteten, hvis der i en bestyrelsefindes en egnet kandidat til at overtage bestyrelsesformandsposten. Dette spørgsmålbør indgå i de løbende drøftelser mellem ministeren og den siddende bestyrelsesfor-mand om bestyrelsens sammensætning. Det vurderes dog ikke hensigtsmæssigt atsætte navn på en forventet afløser, før et formandsskifte rent faktisk er aktuelt.•Såfremt det skønnes hensigtsmæssigt, kan rekrutteringsfirmaer bidrage til at identifi-cere egnede kandidater til såvel ledige formandsposter som øvrige medlemmer.Andre forhold•Bestyrelsen bør som hovedregel vælges på generalforsamlingen – frem for ved mini-sterudpegning. Det bør af vedtægterne for statslige aktieselskaber fremgå, at såvel be-styrelsesformand som øvrige bestyrelsesmedlemmer vælges af generalforsamlingen.•Med henblik på at bidrage til kontinuiteten i bestyrelsesarbejdet bør valgperioden foret bestyrelsesmedlem som udgangspunkt være 2-3 år. Dette kan også medvirke til, atbåde det enkelte bestyrelsesmedlem og aktionæren ved overvejelser om den samledebestyrelsessammensætning træffer et aktivt valg om fortsat medlemskab.•I selskaber, hvor staten ikke er eneaktionær, og retten til at vælge bestyrelsesmed-lemmer ikke er fordelt i aktionæroverenskomst eller lignende, bør det for hvert en-kelt selskab overvejes, om nedsættelsen af en nomineringskomité med deltagelse afrepræsentanter for de større aktionærer kan medvirke til at forbedre og skabe klarhedover statens indflydelse på bestyrelsens sammensætning.•Indkaldelsen til selskabets generalforsamling skal redegøre for forslag til valg af besty-relsesmedlemmer, herunder for kandidaternes erfaring og baggrund.25

Sammenfatning og anbefalinger

Det vurderes heller ikke hensigtsmæssigt, at staten opstiller stive krav for,hvem der kan vælges til bestyrelserne for statslige selskaber. Det afgørendeer, at der sammensættes kompetente bestyrelser,jf. boks 1.5.Boks 1.5. Principper for sammensætning af bestyrelserneOverordnede principper•Statens mål er at sikre kompetente bestyrelser i selskaber med statslig deltagelse.•Det enkelte bestyrelsesmedlem skal have relevante kompetencer, og bestyrelsen somkollektiv så vidt muligt have viden og erfaring inden for de centrale problemstillingerog udfordringer, det pågældende selskab står over for.•Udarbejdelsen af en kompetenceprofil for bestyrelsen samt vurderinger af, hvorvidtden siddende bestyrelse lever op til denne, kan være et nyttigt redskab.Bestyrelsens størrelse og sammensætning•Bestyrelsen skal udgøre et effektivt beslutningsorgan. Derfor bør bestyrelser somhovedregel have 4-6 generalforsamlingsvalgte medlemmer, hvor det nærmere antalvil afhænge af selskabets karakter.•Staten vil som aktionær løbende vurdere, om bestyrelserne for selskaber med statsligdeltagelse følger de anbefalinger og retningslinier, der stilles til børsnoterede aktiesel-skaber, med hensyn til de enkelte medlemmers uafhængighed og karakteristika – al-der, anciennitet, øvrige erhverv osv.Statsansatte bestyrelsesmedlemmer•Der bør som hovedregel ikke indsættes statsansatte, der er underlagt ministerinstruk-tion, i bestyrelser for aktieselskaber med statslig deltagelse.•Der kan dog være særlige grunde til at indsætte en statsansat, som gør tjeneste i detministerium, der varetager ejerskabet, f.eks. hvor en minister som ejer pålægges at fø-re et særligt tilsyn med selskabet. I sådanne tilfælde bør der i lovgivningen om detpågældende selskab skabes klarhed over, om den statsansatte i bestyrelsesarbejdet ereller ikke er underlagt ministerens instruks.•Såfremt der er helt særlige behov for at etablere en mere direkte adgang for ministe-ren til oplysninger om bestyrelsens arbejde eller mulighed for ministeren til at tilken-degive sin opfattelse over for bestyrelsen, kan muligheden for at udpege en statsansatsom kommitteret (eller tilforordnet) til bestyrelsen overvejes. Brugen af tilforordnedekan imidlertid skabe uklarhed om rolle- og ansvarsfordelingen i en bestyrelse og an-befales derfor ikke generelt, men kan dog være hensigtsmæssig f.eks. i de tilfælde,hvor et statsligt aktieselskab udfører særlige opgaver for staten.•Af hensyn til bestyrelsens kompetenceprofil kan det i visse tilfælde være relevant atindsætte en statsansat fra et andet ministerium, som ikke er underlagt ejerministerensinstruktion, i bestyrelsen. Som hovedregel bør hvervet i givet fald ikke varetages somen del af tjenesten, men derimod i den pågældendes personlige kapacitet.Andre forhold•I henhold til ligestillingsloven bør bestyrelserne for statslige aktieselskaber så vidtmuligt have en afbalanceret sammensætning af mænd og kvinder. Dette hensyn børindgå i overvejelser om bestyrelsernes sammensætning, herunder når nye bestyrel-sesmedlemmer skal identificeres.26

Staten som aktionær

Staten som investor

Aktieselskabsformen er blandt andet kendetegnet ved, at drifts- og inve-steringsbeslutninger træffes af selskabets ledelse, dvs. bestyrelse og direkti-on, ud fra hvad der tjener selskabet bedst. Dette medfører, at ledelsen skalsøge at udvikle selskabet, så der – i det mindste som udgangspunkt – ska-bes størst mulig værdi. Værdiskabelse indebærer, at de aktiver og ressour-cer, der er bundet i selskabet, anvendes så effektivt som muligt. Dette vilogså være i aktionærernes interesse, idet værdien af deres aktieposter der-med bliver størst mulig.Aktionærer kan gennem udøvelsen af et aktivt ejerskab bidrage til selska-bets værdiskabelse. Staten kan imidlertid ofte være en dårlig ejer.De fleste statslige aktieselskaber opererer på markeder, der er underlagtsærskilt regulering, som har til formål at tilgodese sektorpolitiske hensyn.Selv om sådanne sektorpolitiske hensyn bør varetages i sektorlovgivningenog ikke gennem det statslige ejerskab, vil det dog næppe i praksis væremuligt at varetage det statslige ejerskab fuldstændigt isoleret fra de sektor-politiske hensyn, der knytter sig til virksomheden.Hertil kommer, at der kan være investeringer, der ud fra en forretnings-mæssig synsvinkel er attraktive, men som af politiske årsager ikke kangennemføres. Det vil i disse situationer ofte være et centralt spørgsmål, ihvilket omfang man med rimelighed på skatteborgernes vegne bør påtagesig alle typer af forretningsmæssige risici.I praksis vil især de eneejede statslige aktieselskaber derfor typisk havemindre handlefrihed end deres konkurrenter. Dette kan f.eks. afspejle sigi selskabernes vedtægtsmæssige formål, der typisk vil være fastlagt i for-bindelse med oprettelseslove eller -aktstykker.Endelig vil staten ofte have vanskeligere ved at tilføre statslige aktieselska-ber ny kapital i samme omfang som aktionærer i private selskaber, lige-som de statslige aktieselskaber ikke som børsnoterede selskaber kan rejsekapital via kapitalmarkederne.Som konsekvens heraf må det på den ene side accepteres, at de statsligeaktieselskaber er relativt velkonsoliderede, dvs. har en forholdsvis storegenkapital i forhold til fremmedkapital. En for stor egenkapital indebæ-rer på den anden side en risiko for, at der iværksættes investeringsprojek-27

Sammenfatning og anbefalinger

ter, der giver et for lavt afkast i forhold til det, der normalt ville forventesaf en kommercielt drevet virksomhed.Der eksisterer ikke et entydigt svar på, hvor balancen mellem disse tomodsatrettede hensyn ligger, og hvilken kapitalstruktur der er den rette.Spørgsmålet må imidlertid løbende overvejes som led i varetagelsen af detstatslige ejerskab. Ved vurderinger af et selskabs kapitalstruktur bør navn-lig selskabets økonomiske og finansielle risici inddrages, ligesom bestyrel-sens ansvar med hensyn til at sikre, at der skal være et forsvarligt kapital-beredskab, skal respekteres. Endvidere må blandt andet selskabernes frem-tidige investeringsbehov indgå i overvejelserne. I tilknytning hertil måstaten løbende overveje, om de statslige aktieselskaber udlodder en rimeligdel af overskuddet som udbytte til aktionærerne. Det vil således ofte værehensigtsmæssigt at etablere retningslinjer for udbyttebetaling i form af eneksplicit formuleret udbyttepolitik. Det vil dog altid være bestyrelsen, deri sidste ende skal indstille eller tiltræde udbyttets størrelse over for gene-ralforsamlingen.Formuleringen af resultatmål kan tilsvarende medvirke til en bedre øko-nomisk styring af et selskab. Dels gør resultatmål det muligt for eksterneparter at vurdere, om et selskab er i stand til at leve op til egne mål, delskan de give ejeren en mulighed for gennem f.eks. sammenligninger medtilsvarende selskaber at vurdere, hvor ambitiøs ledelsen i et selskab er.Der er dog oplagte begrænsninger i anvendelsen af resultatmål. Såledeskan forsøg på at opfylde et givent mål i hvert enkelt år føre til uhensigts-mæssig adfærd, fordi et selskabs evne til at skabe værdi næppe kan fangesaf et enkelt mål og nødvendigvis må ses over en længere tidshorisont.Ligeledes kan offentliggørelsen af relevante resultatmål i visse tilfælde givef.eks. konkurrenter eller kunder utilsigtet indsigt i et selskabs kommerciel-le strategi.For de ovennævnte forhold gælder, at deres konkrete udmøntning vilafhænge af, hvilket selskab der er tale om. Det er dog muligt at opstillenogle principper og retningslinier for, hvordan staten bør opfattes og vilhandle som investor,jf. boks 1.6.

28

Staten som aktionær

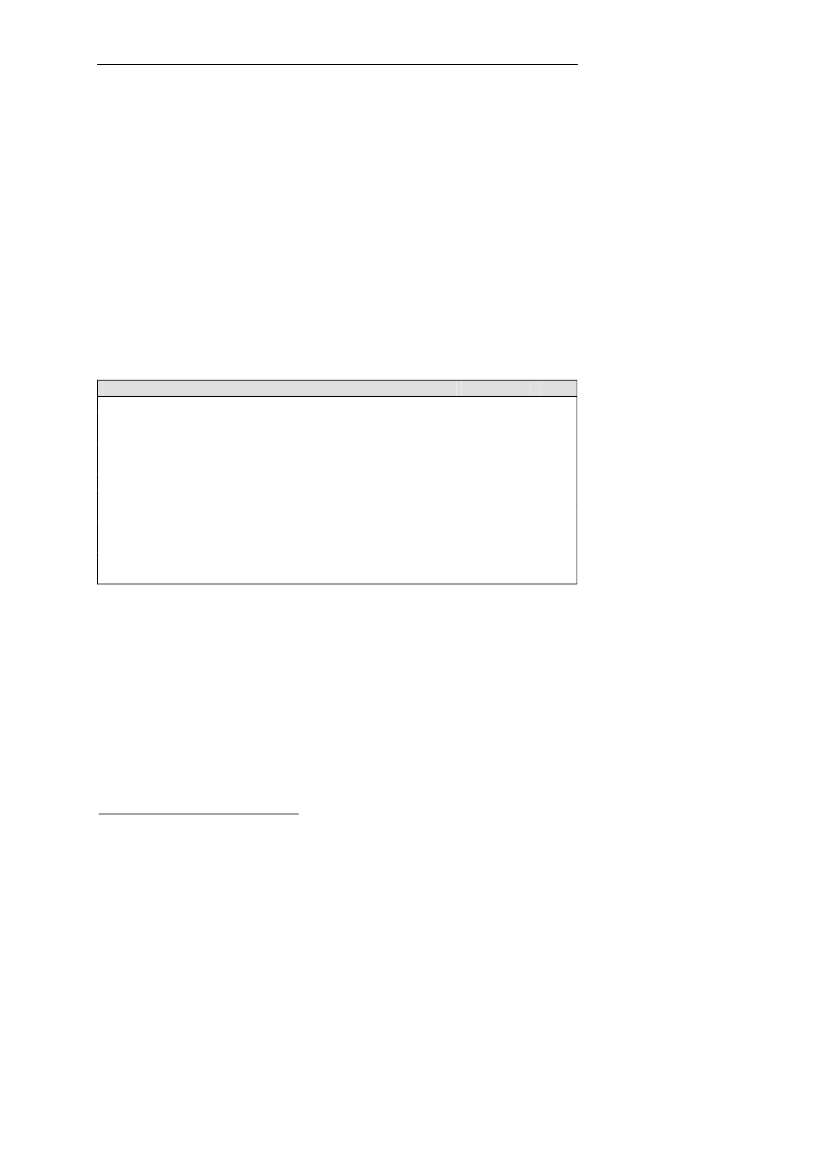

Boks 1.6. Staten som investor – principper og retningslinierStatens hæftelse•De statslige aktieselskaber har en formue, der er adskilt fra statens, og deres låntag-ning sker på grundlag af selskabets egen kreditværdighed.•Staten hæfter som medejer af aktieselskaber alene med selskabernes aktiekapital, ogsåselv om staten er den eneste aktionær, med mindre staten har givet en eksplicit ga-ranti i forhold til selskabets låntagning.•Statsgarantier eller statslig långivning til aktieselskaber med statslig deltagelse børalene gives, hvis det er begrundet i særlige forhold. Sådanne økonomiske relationermellem stat og selskab kan skabe uklarhed om statens faktiske hæftelse både i det på-gældende selskab og andre selskaber med statslig deltagelse og kan endvidere væreproblematisk ud fra en statsstøttebetragtning.Kapitalstruktur, økonomiske risici og udbyttepolitik•Det bør løbende overvejes, om de statslige aktieselskaber har en kapitalstruktur, derer rimelig i forhold til sammenlignelige selskaber og det enkelte selskabs situation,herunder selskabets økonomiske og finansielle risici.•I tilfælde af, at det på baggrund af de oplysninger, der er til rådighed, kan konstate-res, at statens midler i et selskab er eller kan forudsiges at blive truet f.eks. som følgeaf ændrede forretningsbetingelser, anbefales, at det sikres, at der iværksættes egentligerisikoanalyser med henblik på at vurdere behovet og mulighederne for at reagere overfor selskabet.•Det anbefales, at der – efter drøftelser med bestyrelsen – fastlægges forventninger tiludbyttet for det enkelte selskab med respekt for bestyrelsens kompetence til at foreslåudbyttet over for generalforsamlingen.•Hvis det vurderes hensigtsmæssigt, kan forventningen tage form af en egentlig ud-byttepolitik, dvs. retningslinjer for fastsættelsen af udbyttet – f.eks. at en andel af sel-skabets resultat udbetales som udbytte.•I givet fald vil udbyttepolitikken fremgå af de årlige finanslove.Resultatmål•Selskaber med statslig deltagelse opfordres så vidt muligt til at opstille relevante resul-tatmål, der afspejler selskabets målsætninger for værdiskabelse, og som muliggør envurdering af selskabets evne til at leve op til egne målsætninger.Organiseringen af statens roller

Staten har en række forskellige roller i forhold til de statslige aktieselska-ber, herunder rollen som ejer, myndighed, kontraktpart mv. Statens ejer-skab har typisk været placeret i ressortministerierne, dvs. samme ministe-rier, som varetager lovgivnings- og myndighedsopgaver i relation til sel-skaberne.Statens varetagelse af såvel forretningsmæssige som sektorpolitiske hensynåbner imidlertid op for, at der kan opstå modsætninger mellem statens og29

Sammenfatning og anbefalinger

et statsligt aktieselskabs interesser. Det kan f.eks. være tilfældet, når statenudøver en regulering af området og dermed træffer forvaltningsafgørelsermed virkning for selskabet, eller når staten i væsentligt omfang køberydelser eller har andre kontraktlige forhold med selskabet.Den samtidige udøvelse af ejerskab og myndighedsopgaver kan endvidereskabe tvivl om, hvorvidt et selskab med statslig deltagelse opnår særligefordele. Denne problemstilling opstår især i de processer, hvor et statsligtaktieselskab konkurrenceudsættes, samtidig med at sektorpolitiske hensyni stadig højere grad indarbejdes i sektorlovgivning, servicekontrakter mv.Det er i disse tilfælde særligt afgørende, at der er tillid til myndighedernesobjektivitet og neutralitet.For at styrke både tilliden til, at de relevante myndigheder handler på etsagligt grundlag, og reducere potentialet for konflikter mellem staten ogselskabet må der tilstræbes en hensigtsmæssig organisering af de forskelli-ge roller inden for det statslige system,jf. boks 1.7.Boks 1.7. Organiseringen af statens roller•Statens roller i forhold til et statsligt aktieselskab, dvs. som ejer, myndighed ogeventuelt køber af serviceydelser, bør organiseres på en sådan måde, at der er tillidtil, at staten i enhver henseende handler ud fra saglige hensyn.•Ved placering af en aktiepost i et ministerium, som samtidig varetager myndigheds-opgaver i forhold til det pågældende selskab, bør varetagelsen af statens aktionærin-teresser henlægges til dele af ministeriet, der ikke er direkte involveret i varetagelsenaf myndighedsopgaverne.•En organisatorisk adskillelse af ejer- og myndighedsrollerne i separate ministerierhar en række fordele, blandt andet større klarhed om ministerens ansvar og pligtersamt større tillid til myndighedens afgørelser. Det forudsætter dog, at de regulato-riske rammer for selskabet ligger forholdsvis fast, så udøvelsen af ejerskabet kan fo-kusere på værdiskabelse.

1.4. Forventninger til statslige aktieselskaberDet må generelt forventes, at statslige aktieselskaber lever op til den prak-sis for god selskabsledelse, som efterhånden har udkrystalliseret sig for debørsnoterede selskaber, og at det forklares, i det omfang de afviger herfra.Ligeledes må det forventes, at bestyrelserne løbende følger udviklingen påområdet, herunder resultaterne af den opfølgning på Nørby-udvalgetsanbefalinger, der er sket i regi af den af Københavns Fondsbørs nedsattekomité.30

Staten som aktionær

I det følgende er der dog på visse områder foretaget en præcisering ogjustering af forventningerne til de statslige aktieselskaber i forhold til dem,der gælder for børsnoterede selskaber. Dels fordi ikke alle anbefalinger tilbørsnoterede selskaber umiddelbart kan anvendes for de statslige aktiesel-skaber, dels fordi der kan være grund til at introducere særlige forvent-ninger til de statslige aktieselskaber, der tager højde for det forhold, atejerskabet i disse selskaber varetages på borgernes vegne. Der er såledesden forskel, at den øgede åbenhed og gennemsigtighed i børsnoteredeselskaber udspringer af et ønske om at kunne tiltrække kapital, mens den i7statslige aktieselskaber har til formål at øge offentlighedens indsigt.Åbenhed og gennemsigtighed

Staten har som aktionær en klar interesse i, at de oplysninger, der stilles tilrådighed fra de statslige aktieselskaber, er af en høj kvalitet. Dette er enforudsætning for, at staten kan udøve et aktivt ejerskab, men er også nød-vendig for, at andre interessenter, herunder Folketinget og offentligheden,kan følge med i de statslige aktieselskabers udvikling.Statslige aktieselskaber har efter aktieselskabsloven pligt til straks at giveoffentligheden meddelelse om væsentlige forhold, der kan antages at fåbetydning for selskabets fremtid, medarbejdere, aktionærer og kreditorer.Det sker i praksis ved, at meddelelserne indsendes til Erhvervs- og Sel-skabsstyrelsen, der offentliggør dem elektronisk. Der er således en paralleltil de børsnoterede selskaber, hvor offentliggørelsen sker via Fondsbørsen.Desuden er generalforsamlingerne åbne for pressen.På andre områder gennemgår børsnoterede selskaber i disse år en udvik-ling i retning af stadig øget åbenhed og gennemsigtighed. Denne udvik-ling skyldes ikke udelukkende, at reguleringen skærpes, men også at sel-skaberne – blandt andet som følge af markedernes krav – på frivillig basishar valgt at offentliggøre flere oplysninger om deres virksomhed.Det må forventes, at selskaber med statslig deltagelse og især de statsligeaktieselskaber følger denne udvikling og overvejer, om der er behov forforbedringer i den information, der stilles til rådighed for offentligheden.7

Generelt falder statslige aktieselskaber ikke ind under lov om offentlighed i forvaltnin-gen. Idet regeringen har nedsat en offentlighedskommission, der blandt andet skal se påspørgsmålet om øget offentlighed om de statslige aktieselskaber, er det valgt ikke atbehandle dette emne her.31

Sammenfatning og anbefalinger

Givet de statslige aktieselskabers forskellige karakter og størrelse er detimidlertid ikke hensigtsmæssigt at stille samme krav til alle. Der må såle-des skulle være et vist forhold mellem det, der ønskes opnået, og de om-kostninger, der er forbundet med at gøre det. Specielt på tre områder erdenne afvejning relevant: (i) Kravene til koncernregnskaber, (ii) aflæggelseaf kvartalsregnskaber og (iii) antallet af generalforsamlingsvalgte revisorer.Økonomi- og erhvervsministeren har fremsat forslag til ændring af års-regnskabsloven. Behovet for lovændringer er blandt andet opstået, fordialle børsnoterede selskaber i medfør af en EU-forordning skal overgå til ataflægge koncernregnskab efter internationale regnskabsstandarder8(IAS/IFRS) fra 2005. De statslige aktieselskaber vil i henhold til lovfors-laget ikke automatisk skulle følge IAS/IFRS, idet det er blevet vurderet atville påføre især de mindre statslige aktieselskaber unødigt store omkost-ninger. Som udgangspunkt skal de statslige aktieselskaber derfor følge desamme regler som i dag.Børsnoterede selskaber udarbejder i stadig stigende omfang kvartalsrap-porter som svar på markedets forventninger om større gennemsigtighed.Flere statslige aktieselskaber, blandt andet Statens Ejendomssalg A/S ogPost Danmark A/S, samt DSB har valgt at følge denne udvikling. Deomkostninger, der er forbundet hermed, gør det imidlertid ikke hen-sigtsmæssigt at indføre dette som et krav for alle statslige aktieselskaber.Endelig er der med den nye årsregnskabslov åbnet op for, at blandt andetstatslige aktieselskaber fra 2005 kan nøjes med én generalforsamlingsvalgtrevisor, hvor kravet i dag er to. Ændringen var begrundet med omkost-ningsbesparelser for erhvervslivet, samtidig med at det kunne konstateres,at en række sammenlignelige lande alene stiller krav om én revisor.Som det fremgår af lovforslaget om ændring af årsregnskabsloven, er detefter drøftelser mellem Økonomi- og Erhvervsministeriet, Finansministe-riet og Trafikministeriet blevet besluttet, at DONG A/S, Dansk Tipstje-neste A/S og Post Danmark A/S vil skulle følge IAS/IFRS, og det sammeforventes at blive tilfældet for Sund og Bælt Holding A/S. Den selvstæn-dige offentlige virksomhed DSB, der blandt andet på regnskabsområdeter sidestillet med statslige aktieselskaber, vil ligeledes skulle følgeIAS – International Accounting Standards, IFRS – International Financial ReportingStandards.328

Staten som aktionær

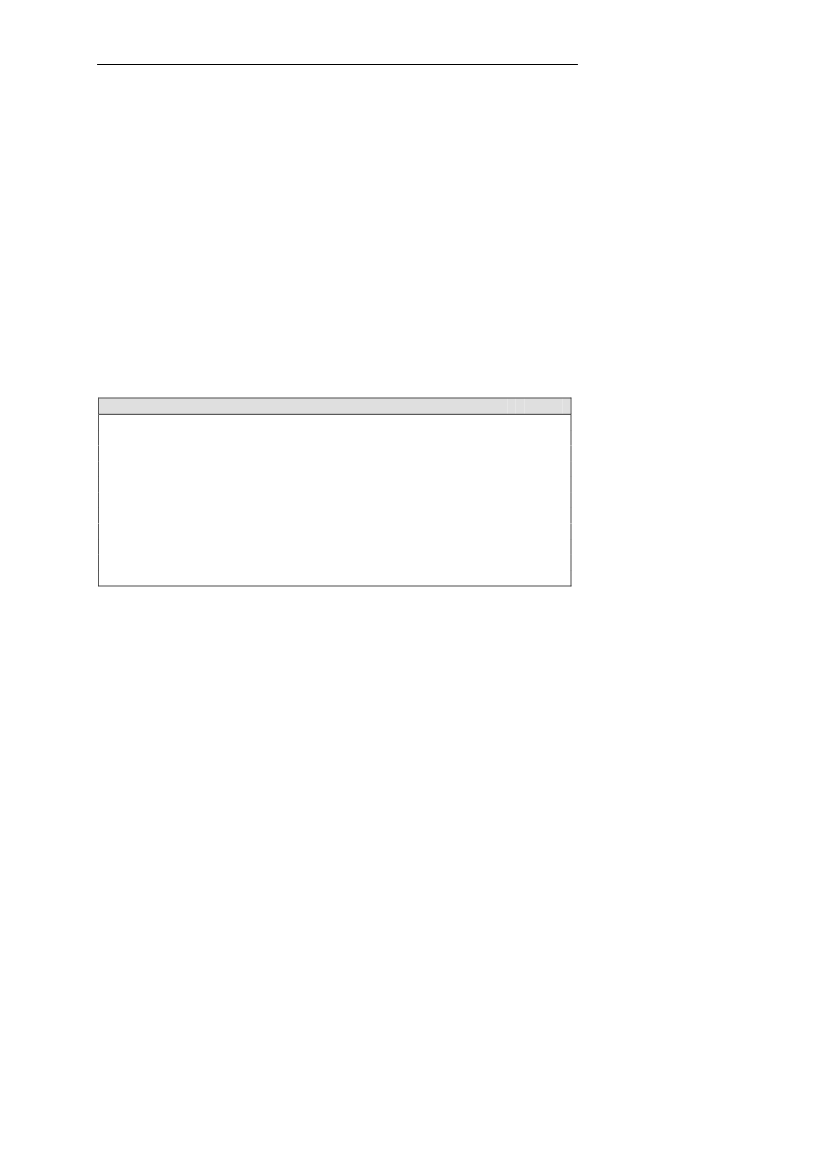

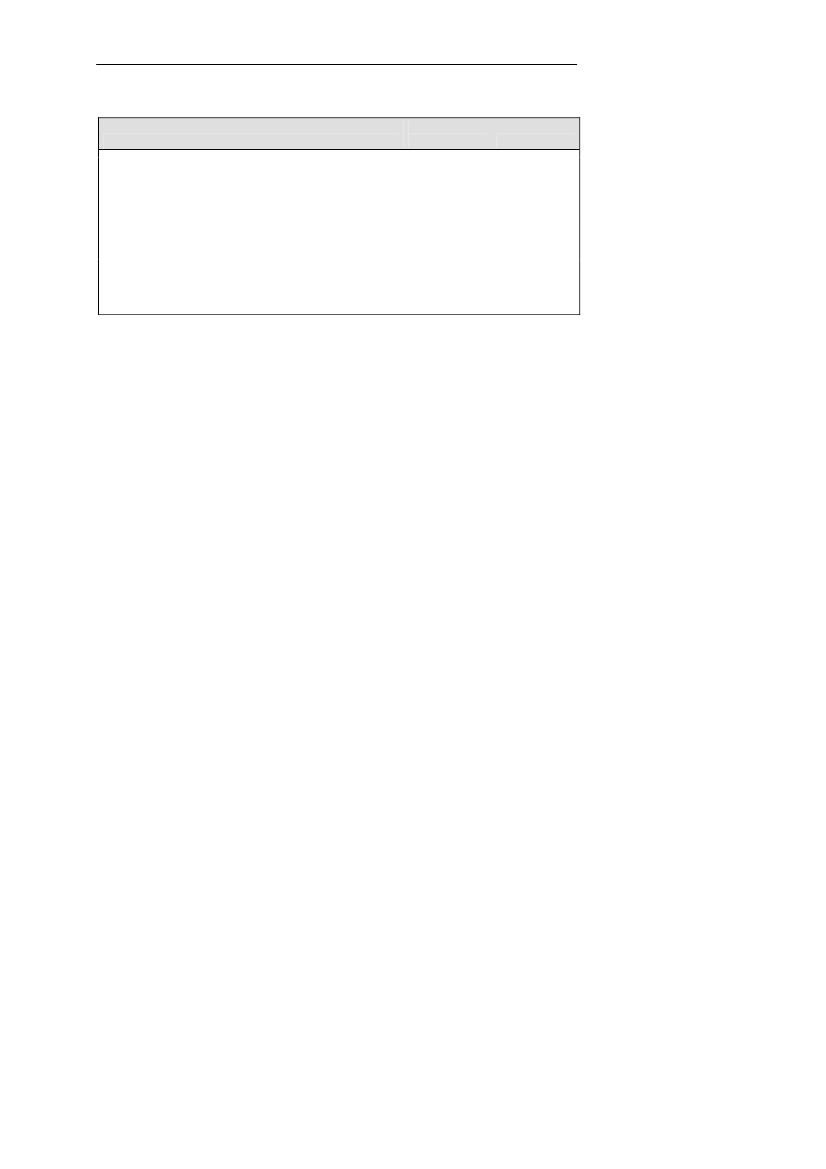

IAS/IFRS. Der er dog i DSB en række særlige forhold og forpligtelser fratiden som statsvirksomhed, der gør, at overgangen til IAS/IFRS formo-dentligt ikke kan gennemføres samtidig med de ovennævnte selskaber.Fælles for de her nævnte statslige aktieselskaber er, at de målt ved f.eks.omsætning er markant større end de øvrige statslige aktieselskaber, hvor-for gevinsterne ved at indføre større krav til regnskabsaflæggelsen vurderesat være betydeligt større for disse end for de øvrige selskaber.Med samme begrundelse forventes, at de samme selskaber fremover af-lægger kvartalsregnskaber. Ligeledes forventes, at disse selskaber indtil9videre bibeholder to revisorer, selv om dette ikke længere er et lovkrav.Eventuelt kan spørgsmålet senere genovervejes, blandt andet i lyset afudviklingen i de børsnoterede selskaber. Såfremt disse i overvejende gradvælger kun at have én revisor, kan det formålstjenlige i at opretholde etkrav om to revisorer i de nævnte statslige aktieselskaber diskuteres.Gennemførelsen af ovennævnte krav vil blive sikret gennem bestemmelseri selskabernes vedtægter vedrørende kravene til koncernregnskabet, aflæg-gelse af kvartalsrapporter og antallet af revisorer.For de øvrige statslige aktieselskaber må det løbende overvejes, om der erbehov for at indføre skærpede krav, men de har alle mulighed for at følgekravene på frivillig basis.Årsrapporter mv. opfylder mange af forventningerne til åbenhed og gen-nemsigtighed, men også de statslige aktieselskabers generelle informati-ons- og kommunikationspolitik og opfyldelse af meddelelsesforpligtelsen imedfør af aktieselskabslovens § 157b må tildeles betydelig opmærksom-hed,jf. boks 1.8.

For DSB som selvstændig offentlig virksomhed indebærer det, at regnskaberne fortsatrevideres af en statsautoriseret revisor og Rigsrevisionen, jf. lov om den selvstændigeoffentlige virksomhed DSB.33

9

Sammenfatning og anbefalinger

Boks 1.8. Forventninger og krav til åbenhed og gennemsigtighedInformations- og kommunikationspolitik•Det forventes, at bestyrelsen for et statsligt aktieselskab en gang årligt drøfter selska-bets informations- og kommunikationspolitik og, hvis det vurderes hensigtsmæssigt,gør en sådan offentligt tilgængelig.•Langt den overvejende del af de statslige aktieselskaber har i dag egen hjemmeside.Det vil være naturligt, at der på disse bliver adgang til som minimum den senesteårsrapport, den seneste halvårsrapport, selskabets vedtægter, information om selska-bets ledelse (bestyrelse og direktion) samt de meddelelser, der indsendes til Erhvervs-og Selskabsstyrelsen, jf. nedenfor.Årsrapporten og halvårsregnskabet•Årsrapporten for selskaber med statslig deltagelse skal udarbejdes under den forud-sætning, at den er den centrale platform for information til offentligheden.•Det forventes derfor, at årsrapporten lever op til bedste praksis. For de større statsligeaktieselskaber skal dette forstås i forhold til de bedst tilgængelige årsrapporter forbørsnoterede selskaber, for de mindre i forhold til sammenlignelige selskaber.•De største statslige aktieselskaber forventes at skulle aflægge årsrapport i henhold tilIAS/IFRS fra 2005.•De største statslige aktieselskaber forventes at skulle aflægge kvartalsrapporter.•De skærpede krav til de største statslige aktieselskaber vil blive gennemført gennemvedtægtsbestemmelser.•Det forventes, at de største statslige aktieselskaber indtil videre bibeholder to general-forsamlingsvalgte revisorer, selv om der fremover alene vil være lovkrav om én.•For de øvrige statslige aktieselskaber vil behovet for at skærpe kravene til årsrappor-ten, kvartalsrapport og antallet af revisorer løbende blive vurderet, ligesom de selvkan vælge at følge en højere standard end krævet i den relevante lovgivning mv.Offentliggørelse af hændelser af væsentlig betydning•Aktieselskabsloven stiller krav om, at statslige aktieselskaber straks giver meddelelsetil Erhvervs- og Selskabsstyrelsen om væsentlige forhold, der vedrører selskabet, ogsom kan antages at få betydning for selskabets fremtid, medarbejdere, aktionærer ogkreditorer (§157b-meddelser), jf. i øvrigt styrelsens vejledning herom.•Det påhviler selskabets bestyrelse at etablere procedurer for, at dette krav overholdes,og at sådanne meddelelser samtidig tilgår selskabets aktionærer.•Statslige aktieselskabers praksis vedrørende disse meddelelser vil løbende blive fulgt.Det overvejes samtidig, om offentliggørelsen af disse på Erhvervs- og Selskabsstyrel-sens hjemmeside kan forbedres.Andre forhold•Det forventes, at statslige aktieselskaber afgiver informationer om relevante ikke-finansielle forhold som f.eks. påvirkning af det eksterne miljø, arbejdsmiljø, videnres-sourcer samt etiske og sociale aspekter. Med mindre andet følger af årsregnskabslo-ven, kan sådanne oplysninger eventuelt behandles i separate dokumenter, deroffentliggøres på selskabets hjemmeside.34

Staten som aktionær

Bestyrelsens arbejdsform

Bestyrelsens formelle ansvar og kompetencer fremgår af aktieselskabslo-ven. Loven indeholder blandt andet bestemmelser om den kontrol-funktion, som bestyrelsen forudsættes at udføre på vegne af ejere, kredito-rer mfl. F.eks. skal bestyrelsen sørge for en forsvarlig organisation af sel-skabets virksomhed, tage stilling til, om selskabets kapitalberedskab tilenhver tid er forsvarlig, og påse, at bogføringen og formueforvaltningenkontrolleres på en tilfredsstillende måde. Det må anses for vigtigt for ud-øvelsen af disse kontrolfunktioner, at bestyrelsen fremstår som uafhængigi forhold til selskabets drift, og at der foreligger retningslinier for håndte-ringen i tilfælde, hvor der kan forekomme interessekonflikter mellem etbestyrelsesmedlem (eller en direktør) og selskabet.Bestyrelsen har imidlertid også en væsentlig rolle som sparringspartner fordirektionen med hensyn til fastlæggelse af selskabets overordnede mål ogstrategier. Denne dimension af bestyrelsens arbejde har en betydelig vægti debatten om god selskabsledelse. Nørby-udvalget anbefalinger vedrøren-de bestyrelsens arbejdsform har dannet udgangspunkt for de forventnin-ger, der er til bestyrelsernes arbejde,jf. boks 1.9.

35

Sammenfatning og anbefalinger

Boks 1.9. Forventninger til bestyrelsens arbejdeMødefrekvens og årligt tilbagevendende dagsordenspunkterBestyrelsens arbejde bør tilrettelægges med udgangspunkt i en i forvejen fastlagt møde-og arbejdsplan, dog således at bestyrelsesmøder afholdes i det omfang, udviklingen iselskabet tilsiger det. Mødefrekvensen kan med fordel offentliggøres i selskabets årsrap-port. Det forventes endvidere, at bestyrelsen som udgangspunkt mindst én gang årligt:•Tager stilling til selskabets strategi. Såfremt strategien ændres væsentligt, underrettesden relevante minister herom med henblik på, at dette kan indgå i drøftelserne pådet førstkommende møde mellem ministeren og selskabets ledelse.•Drøfter selskabets risici, økonomiske såvel som andre, samt om og i hvilket omfangdet vil være muligt og hensigtsmæssigt at afdække disse. Ligeledes bør der tages stil-ling til, i hvilket omfang selskabets risici skal beskrives i årsrapporten.•Drøfter bestyrelsens arbejde, direktionens arbejde og samspillet mellem ejer, bestyrel-se og direktion. Det forventes, at bestyrelsen tager stilling til, om dens egen sammen-sætning i tilstrækkelig grad afspejler selskabets behov, således at denne vurdering kanindgå i bestyrelsesformandens drøftelser med den relevante minister om bestyrelsenssammensætning. Det bør ligeledes overvejes, om det vil være formålstjenligt med enmere formel selvevaluering.•Gennemgår bestyrelsens forretningsorden og eventuel direktionsinstruks med hen-blik på at vurdere, om de svarer til selskabets situation.•Drøfter selskabets relationer med dets interessenter samt de særlige vilkår for udøvel-sen af dets virksomhed, der følger af at være ejet af staten.Forretningsorden mv.Bestyrelsens forretningsorden skal sammen med en eventuel direktionsinstruks være eteffektivt og operationelt redskab for løsningen af bestyrelsens opgaver. Særligt læggesder vægt på, at forretningsordenen fastlægger retningslinjer og procedurer for:•Direktionens rapportering til bestyrelsen og for bestyrelsens og direktionens kom-munikation i øvrigt.•Håndteringen af beslutningsprocessen, når det ikke er praktisk muligt at afholde etekstraordinært bestyrelsesmøde. Procedurerne skal blandt andet sikre, at samtlige be-styrelsesmedlemmers holdning så vidt muligt kommer til bestyrelsesformandenskendskab, inden en eventuel positiv beslutning træffes.•Håndteringen af eventuelle interessekonflikter i forhold til selskabet, idet det læggestil grund, at staten som ejer vil lægge afgørende vægt på, at enhver tvivl om habilitetbør undgås, hvis det overhovedet er praktisk muligt.Aflønning af medarbejdere, bestyrelse og direktion

Aktieselskaber med statslig deltagelse er ikke omfattet af de statslige over-enskomster, men indgår derimod overenskomster og ansættelseskontrak-ter som private aktieselskaber. Dermed bliver spørgsmål som løn- og per-sonalepolitik et ansvar for selskabets ledelse.36

Staten som aktionær

De statslige aktieselskaber har imidlertid i princippet enten skullet tilslut-te sig en arbejdsgiverforening med henblik på at blive omfattet af kollek-tive overenskomster på det private arbejdsmarked eller drøfte overens-komstspørgsmål med Finansministeriet i den såkaldte samrådsmodel.Tilsvarende har der været forsøgt implementeret en ordning, hvorefterkontrakter med selskabernes direktion – i det mindste den administreren-de direktør – skulle forelægges Finansministeriet med henblik på godken-delse. Samtidig har der løbende været indhentet oplysninger om de admi-nistrerende direktørers løn- og ansættelsesvilkår.Ingen af disse ordninger har imidlertid fungeret konsekvent, og praksishar varieret betydeligt fra ministerium til ministerium. En væsentlig for-klaring er givetvis, at de statslige aktieselskaber i højere grad konkurrererom medarbejdere på det private arbejdsmarked. Dette må nødvendigvisafspejle sig i de overenskomster og individuelle aftaler, der indgås, hvorforværdien af at lave en godkendelsesprocedure, som indirekte tager ud-gangspunkt i løn- og ansættelsesvilkår i den statslige sektor, er tvivlsom.På den baggrund vurderes det derfor hensigtsmæssigt, at det enkelte stats-lige aktieselskab stilles frit med hensyn til indmeldelse i en arbejdsgiveror-ganisation, og at samrådsmodellen ikke forsøges genoplivet.For så vidt angår aflønningen af direktionen, synes det mere hensigtsmæs-sigt at stille krav om offentlighed om de enkelte direktionsmedlemmerslønforhold. Dette ligger på linje med, hvad flere børsnoterede selskaberallerede har valgt at gøre, f.eks. ISS A/S og TDC A/S. Det vil samtidiggive den statslige ejer direkte mulighed for at tage stilling til, om lønni-veauet for direktionen i det enkelte selskab kan anses for rimeligt, og omnødvendigt anmode bestyrelsen om at redegøre nærmere for baggrundenfor direktionens løn- og ansættelsesvilkår.Der har i de senere år været fokus på aflønningsformer – specielt for di-rektionsmedlemmer og andre ledende medarbejdere – der giver en størresammenhæng mellem aflønningen og selskabets resultater. Da det kun eret fåtal af aktieselskaberne med statslig deltagelse, der er børsnoterede, eregentlige aktieoptionsprogrammer ikke relevante. I de tilfælde, hvor ak-tieoptionsprogrammer eller lignende programmer kan komme på tale, børdet som minimum sikres, at alle økonomiske konsekvenser er rimelige ogvelbeskrevne. Der vil således ikke kunne forventes opbakning fra staten37

Sammenfatning og anbefalinger