Erhvervsudvalget 2008-09

ERU Alm.del Bilag 203

Offentligt

Udkast – Vejledning L5 – Redegørelse forsamfundsansvar(Vejledningen publiceres på www.samfundsansvar.dk)Introduktion ........................................................................................... 1Hvordan kan vejledningen bruges? ......................................................... 7Del 1: Hvordan opfylder virksomheden lovkravet?................................ 101.1 Hvem skal redegøre?..........................................................................................................101.2 Hvad skal der redegøres om?......................................................................................... 111.3 På hvilket sprog skal der redegøres?........................................................................... 121.4 Hvor skal redegørelsen placeres?..................................................................................121.6 Hvilke krav er der til revision af virksomhedens redegørelse forsamfundsansvar?.........................................................................................................................141.7 Eksempler på hvordan lovkravet kan opfyldes........................................................ 15Del 2: Gode råd til redegørelse for samfundsansvar.............................. 272.1 Anbefalinger til redegørelsen – trin for trin...............................................................272.1.1 Trin 1: Før udarbejdelse af redegørelsen.............................................................272.1.2 Trin 2: Udarbejdelse af redegørelsen....................................................................312.1.3 Trin 3: Offentliggørelse af redegørelsen...............................................................352.2 Overblik over internationale standarder & principper for redegørelse omsamfundsansvar........................................................................................................................... 362.2.1 Global Compact fremskridtsrapport........................................................................372.2.2 Global Reporting Initiative (GRI).............................................................................392.2.3 AA1000..............................................................................................................................412.2.4 Kobling mellem Global Compact & GRI.................................................................422.2.5 Kobling mellem GRI & AA1000.................................................................................43Del 3: Hvordan kan vi arbejde med forretningsdrevet samfundsansvar?443.1 Hvad er forretningsdrevet samfundsansvar?............................................................443.2 Dilemmaer i arbejdet med forretningsdrevet samfundsansvar......................... 463.3 Oversigt over mulige aktiviteter i arbejdet med forretningsdrevetsamfundsansvar........................................................................................................................... 473.4 Internationale principper for samfundsansvar......................................................... 493.4.1 FN’s Global Compact.....................................................................................................493.4.2 FN’s Principper for ansvarlige investeringer (UN PRI).....................................513.4.3 OECD’s Retningslinjer for Multinationale Virksomheder.................................523.5 Internationale standarder for samfundsansvar....................................................... 533.5.1 ISO 26000........................................................................................................................533.5.2 ISO 14001........................................................................................................................533.5.3 EMAS,.................................................................................................................................533.5.4 OHSAS 18001..................................................................................................................543.5.5 SA 8000.............................................................................................................................543.6 Værktøjer til samfundsansvar.........................................................................................543.6.1 Overskud med Omtanke.............................................................................................543.6.2 CSR-kompasset..............................................................................................................543.6.3 Klimakompasset.............................................................................................................553.6.4 GHG-protokollen.............................................................................................................553.6.5 Human Right Compliance Assessment – Quick Check....................................553.6.6 Det Sociale Indeks.........................................................................................................563.6.7 Bæredygtige indkøb......................................................................................................563.6.8 EU-Blomsten og Svanen.............................................................................................561

3.6.9 FSC og PEFC – bæredygtigt træ..............................................................................563.6.10 Center for aktiv beskæftigelsesindsats (CABI)................................................573.6.11 The Business Principles for Countering Bribery...............................................57Kilder .................................................................................................... 58

-2-

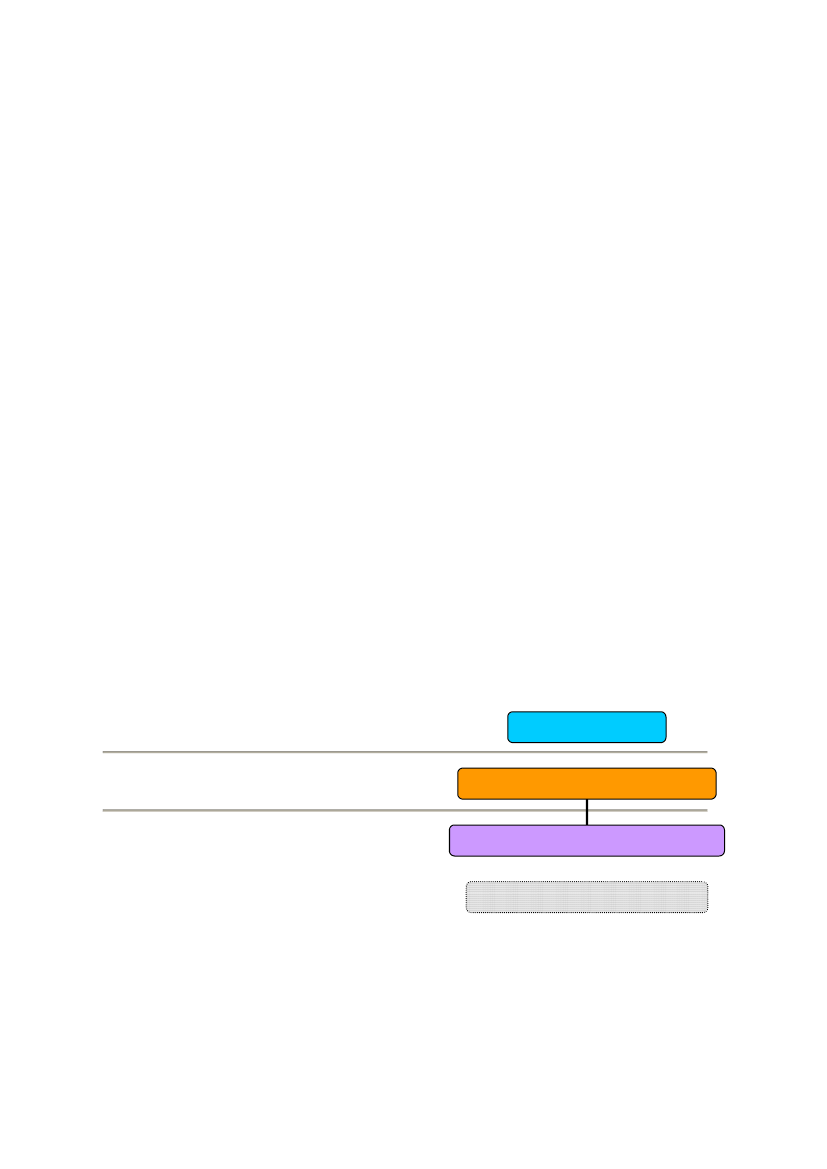

IntroduktionFormålet med denne vejledning er at støtte og vejlede danske virksomheder iarbejdet med at redegøre for samfundsansvar. Vejledningen skal sikre, at detbliver så overskueligt som muligt for virksomhederne at leve op til det nyelovkrav om redegørelse for samfundsansvar i virksomheders årsrapport.Vejledningen er opdelt i tre dele:Del 1 beskriver, hvordan man som virksomhed kan opfylde lovens krav omredegørelse for samfundsansvar.Del 2 giver gode råd til hvordan man kan redegøre for sit samfundsansvar.Del 3 introducerer hvordan man som virksomhed kan arbejde medforretningsdrevet samfundsansvar. Del 3 giver også et overblik over konkreteværktøjer man kan bruge til at komme i gang med arbejdet.Del 1 er en vejledning, der skal lette fortolkningen til loven. Delene 2 og 3 erinspiration og gode råd til, hvordan virksomhederne i øvrigt kan redegøre forderes samfundsansvar og går ud over lovens krav.Lov om redegørelse for samfundsansvarSom led i regeringens ”Handlingsplan for virksomheders samfundsansvar”vedtog Folketinget den 16. december 2008 ”Forslag til lov om ændring afårsregnskabsloven (Redegørelse for samfundsansvar i større virksomheder)”.Hensigten med loven er at motivere danske virksomheder til at forholde sigaktivt til deres samfundsansvar.Lovændringen betyder, at de ca. 1100 største danske virksomheder nu skalredegøre for deres arbejde med samfundsansvar i deres årsrapport.Virksomhederne skal redegøre for følgende tre punkter:Hvilke politikker virksomheden harfor samfundsansvarHvordan virksomheden omsættersine politikker til handlingVirksomhedens vurdering af, hvadder er opnået som følge af arbejdeti regnskabsåret, samt eventuelleforventninger til arbejdet fremover

Politikker

Omsætning af politikker til handling

Hvad der er opnået som følge af arbejdet

Evt. forventninger til videre arbejde

Virksomheder, der ikke har politikker for samfundsansvar, skal oplyse dette.Virksomhederne kan vælge at supplere med en forklaring på, hvorforvirksomheden ikke har politikker for samfundsansvar.

1

Samfundsansvar er fortsat frivilligtVed virksomheders samfundsansvar forstås, at virksomhederfrivilligtintegrererhensyn til blandt andet menneskerettigheder, sociale forhold, miljø- ogklimamæssige forhold samt bekæmpelse af korruption i deres forretningsstrategiog forretningsaktiviteter (Lov om redegørelse for samfundsansvar, 2008).1Virksomhedernes arbejde med samfundsansvar er frivilligt. Virksomhederne må ividest muligt omfang selv afgøre, hvordan det giver mening for dem at arbejdemed samfundsansvar. Danske virksomheder driver forretning i forskelligebrancher og lande, og derfor vil både virksomhederne og deres problemstillinger iforhold til samfundsansvar være forskellige.Det er vigtigt at pointere, at loven ikke forpligter virksomheder til at arbejdemed bestemte aktiviteter indenfor samfundsansvar, endsige at arbejde medsamfundsansvar i det hele taget. Loven skal sikre at danske virksomheder blivermere åbne om deres arbejde med samfundsansvar og bedre til at kommunikerederes indsats, så de i størst muligt omfang drager fordel af deres arbejde påområdet.Derigennemkandanskevirksomhedersikresinternationalanerkendelse for deres arbejde på området.Derudover skal loven stimulere virksomhederne i at forholde sig aktivt til deressamfundsansvar, så nye muligheder undersøges og udvikles til gavn for bådevirksomheder og samfund.

Baggrund for loven - nye muligheder for danske virksomhederVirksomheders samfundsansvar har efterhånden været på dagsordnen i mangeår. Globaliseringen har givet danske virksomheder bedre muligheder for at driveglobal forretning. Men globaliseringen rejser - og synliggør - også en rækkeudfordringer. Det er en fælles udfordring at sikre, at de fattige lande får del iden globale udvikling, og at der opnås forbedrede sociale vilkår ogarbejdsforhold i disse lande. Det er en fælles udfordring at løse degrænseoverskridende miljø- og klimaproblemer og at få bekæmpet deninternationale kriminalitet og terrorisme. Og det er en fælles udfordringyderligere at fremme overholdelsen af menneskerettigheder overalt i verden.Udfordringerne kan imidlertid ikke imødekommes af regeringer alene, menkræver et samarbejde mellem forskellige aktører i samfundet. Ikke mindstvirksomhederne spiller en central rolle med hensyn til at bidrage til løsninger påsamfundsmæssigeudfordringer.Virksomhedernekanmedderesmarkedskendskab, fleksibilitet og innovationskraft hurtigt og målrettet medvirketil at finde løsninger på globale udfordringer i en lokal kontekst.Virksomhederne kan ofte være med til at udfylde det rum, hvor der (endnu) ikkefindes regler, eller hvor disse ikke håndhæves effektivt i praksis. Det kan for

Denne definition af virksomheder samfundsansvar lægger sig desuden tæt op ad EU’s definition afsamfundsansvar som "a concept whereby companies integrate social and environmental concerns in their businessoperations and in their interaction with their stakeholders on a voluntary basis" (EU-Kommissionens hjemmesidemaj 2009).

1

-2-

eksempel ske i form af krav til en udenlandsk leverandør om overholdelse afgrundlæggende miljøkrav eller arbejdstager- og menneskerettigheder.I dag møder 6 ud af 10 danske virksomheder krav fra deres kunder om at udvisesamfundsansvar. Erhvervskunder og investorer stiller krav til virksomhedershåndtering af menneskerettigheder, miljøbeskyttelse, klimaansvar og korruption.Medarbejdere forventer, at deres arbejdsplads udviser samfundsansvar, ogforbrugere fokuserer mere og mere på bæredygtighed, når de køber ind. En langrække af virksomheders interessenter stiller altså krav til virksomhederne, oggennem markedskræfterne bliver virksomhederne tvunget til at tage aktivstilling til samfundsansvar (Dansk Erhverv 20072).Mange danske virksomheder er langt fremme, når det handler om at arbejdemed samfundsansvar. 7 ud af 10 danske virksomheder arbejder medsamfundsansvar, og ser samfundsansvar som en stadig vigtigere del af deresforretning (Erhvervs- og selskabsstyrelsen 2007).Forretningsdrevet samfundsansvarSamfundsmæssigeudfordringererikkeblotforhold,derpåvirkervirksomhedernes forretningsdrift. Virksomheden kan selv aktivt påvirke ogudnytte disse udfordringer. Både virksomheden og samfundet får imidlertidstørst udbytte af arbejdet med samfundsansvar, hvis det hænger naturligtsammen med virksomhedens forretningsstrategi og kernekompetencer. Det erdet, der betegnesforretningsdrevet samfundsansvar.Ideen om ”forretningsdrevet samfundsansvar” bliver også mere og mereudbredt. Heri ligger, at virksomheden skal søge at kombinere ansvarlighed meddens kerneforretning. For en producent af brændeovne vil det for eksempel væresærligt hensigtsmæssigt at fokusere på udvikling af miljøvenlige ogenergieffektive brændeovne, fordi det både kan være til gavn for virksomhedenskonkurrenceevne og for samfundet i øvrigt. Men jernmalmen til ovnene skalselvfølgelig ikke være hentet op af jorden af tvangsarbejdere eller børn.Envirksomhedsfokuspåsamfundsansvarkansynliggørenyemarkedsmuligheder, og ved at udvise ansvarlighed kan virksomheden samtidigstyrke sin konkurrencedygtighed og grundlaget for øget indtjening.

Virksomheders kommunikation om samfundsansvarNår danske virksomheder generelt er langt fremme, med hensyn til at integreresamfundsansvar i deres aktiviteter, er det bemærkelsesværdigt, at det blot er 26pct. af danske virksomheder, som kommunikerer om deres arbejde medsamfundsansvar (Erhvervs- og Selskabsstyrelsen 2008). Der er derfor en risikofor, at virksomhedernes interessenter ikke kender til virksomhedernes indsats,og at virksomhederne dermed ikke at drager maksimal fordel af deres indsats.For at få det maksimale udbytte af deres samfundsansvar bør virksomhedernekommunikere og redegøre for deres arbejde med samfundsansvar og hvad dehar opnået. Man kan sige at virksomheder, som arbejder med samfundsansvar2

Undersøgelsen er foretaget blandt Dansk Erhvervs medlemmer

-3-

uden at redegøre for det til sine interessenter, har en skjult værdi ivirksomheden. Ved at redegøre, kan denne værdi bringes frem i lyset og blive etaktiv for virksomheden. Lovkravet om redegørelse for samfundsansvar ertilknyttet årsrapporten, fordi det kan støtte regnskabsbrugerne i deresøkonomiske beslutninger.Mange virksomheder afholder sig muligvis fra at fortælle om deressamfundsansvar, fordi de er bange for at gøre sig selv til genstand foropmærksomhed fra pressen og NGO’ers side. Derfor er det selvfølgelig vigtigt, atvirksomhederne kan stå inde for de oplysninger, de giver i redegørelsen.Arbejdet med samfundsansvar er ofte forbundet med dilemmaer, der erkomplekse og indeholder mange facetter. Hvordan skal en virksomhed foreksempel forholde sig til børnearbejde hos underleverandører i 3. verdenslande?Så længe virksomhederne derfor forholder sig til de problemstillinger de møder,og fortæller åbent om overvejelserne bag en given handling, vil der ofte være enanerkendelse af at ikke alt er perfekt fra dag ét. Det væsentlige er atvirksomheden er indstillet på at arbejde for en forbedring af problematiskeforhold, og at virksomhedens arbejde med samfundsansvar er en løbende,fremadskridende proces, hvor virksomheden gradvist udbygger sin indsats.Blandt de mulige fordele ved at redegøre er:Det kan forbedre virksomhedens generelle omdømme og gøre den merekendt. Det kan gøre det nemmere at skaffe den velkvalificeredearbejdskraft og profilere sig over for kunder, samarbejdspartnere,investorer og andre interessenter.

Virksomhedscitat:Vi bruger det [redegørelse om samfundsansvar], som en mulighed for atkommunikere NORDENs holdning til vigtige emner som klima ogmenneskerettigheder til vores eksterne interessenter(…) Vores kunder harogså vist interesse, særligt i klimaudfordringen, men indtil videre retter viprimært vores klimakommunikation mod investorerne,” Peter Sand, senioranalyst i D/S NORDENSustainability Quarterly aug.2008).

Det er en mulighed for at tillægge sine produkter nogle særlige værdier.Det kan skabe merværdi for kunderne og være med til at differentiereprodukterne fra konkurrenternes.Det kan imødekomme konkrete krav fra kunderne. Mange storevirksomheder har selv en samfundsengageret profil og stiller derfor krav tilderes underleverandører. Mange private forbrugere lægger også vægt på,at produkter er produceret under ansvarlige forhold.Det kan medvirke til en langsigtet opbygning af legitimitet forvirksomheden. Hvis virksomheden er i en branche, der er særligt udsat forkritik af miljø- og arbejdsforhold eller lignende, kan der være en god idé iløbende at ”sætte noget goodwill i banken”.

-4-

Det kan give en stolthed hos medarbejderne over at arbejde ivirksomheden, hvis de oplever, at den bliver omtalt positivt i medier, ibranchen og måske blandt deres egen familie, venner og bekendte.

Virksomhedscitat:”Vi arbejder med CSR, fordi vi mener, at det giver god forretningsmæssigmening. Det hjælper os med at tiltrække og fastholde investorer, kunder ogmedarbejdere. CSR-rapporten er en af de kommunikationskanaler, vi anvenderfor at fortælle om vores indsats,” Anne Søgaard Melchiorsen, CSR Manager,Danske Bank.(SustainabilityQuarterly aug.2008)

Processen med at udarbejde en redegørelse kan være lige så vigtig for envirksomhed som selve redegørelsen. Ledelse og medarbejdere får typiskstørre fokus på eksempelvis energiforbrug, udledning af drivhusgasser,affald, fravær osv., når problemstillinger, handling og hvad der er opnåetgøres overskueligt for omverdenen gennem en redegørelse.

Virksomhedscitat:I begyndelsen synes jeg ærligt talt, at det var noget besværligt ogunødvendigt. Men da vi var færdige med arbejdet med CSR-rapporten, havdedet bidraget til, at vi havde meget mere systematik i tingene og fokus på detvigtigste”.Bjørn Albius, adm. direktør, Cheminova. (Sustainability Quarterlyaug. 2008)Redegørelsen kan bruges som et ledelsesværktøj, som virksomhedeninternt kan styre efter.

Seks gode rådTil slut kan seks gode råd fremhæves for virksomheder der skal i gang med atarbejde med samfundsansvar:1. Basér så vidt muligt arbejdet med samfundsansvar og redegørelsen forsamfundsansvar på internationalt anerkendte standarder og retningslinier,eksempelvis FN’s Global Compact og FN’s Principles for ResponsibleInvestment.2. Definér hvad din virksomhed mener med virksomhedens samfundsansvar,og vælg hvad der er væsentligt for netop din virksomhed at arbejde med.Samfundsansvar bør tage udgangspunkt i virksomhedens kerneforretningog strategiske udfordringer. Brug eksisterende kompetencer i virksomhedentil at løfte et samfundsmæssigt ansvar. Det giver mest værdi for samfundetog for virksomheden.3. Tag et skridt ad gangen, sørg for at hele virksomheden følger med iprocessen.4. Det tager tid at få arbejdet med samfundsansvar integreret i virksomheden.Fælles for de virksomheder, der i dag er blandt de mest anerkendtevirksomheder på området, er, at deres arbejde med samfundsansvar er

-5-

blevet opbygget og udviklet over en årrække, samt at det er forankret i denøverste ledelse.5. Lad være med at redegøre for mere end virksomheden kan stå inde for.Vær åben og ærlig i redegørelsen. Et forskønnet billede af det reelle arbejdevil blot resultere i kritik fra offentligheden, fx fra medier og NGO’er.6. Kom i gang – de forretningsmæssige fordele ved at redegøre omsamfundsansvar kan mere end opveje omkostningerne, hvis arbejdet gribesvelovervejet an.

-6-

Hvordan kan vejledningen bruges?Vejledningen er struktureret i tre dele:Del 1: Hvordan opfylder virksomheden lovkravet?Denne del beskriver hvilke virksomheder, der er omfattet af lovkravet,samt hvordan man som virksomhed kan opfylde lovens krav omredegørelse for samfundsansvar. Denne del er relevant og nødvendigat forholde sig til for alle virksomheder, som er omfattet af lovkravet –uanset om og hvordan man eventuelt arbejder med samfundsansvar.Del 2: Gode råd til redegørelse om samfundsansvarHer præsenteres konkrete anbefalinger til ’god redegørelse’ forsamfundsansvar.Dergivesanbefalingertiltrefaseriredegørelsesforløbet; før udarbejdelse af redegørelsen, selveudarbejdelsen og offentliggørelsen.Derudover giver denne del også en introduktion til redegørelse vedhjælp af tre forskellige internationale retningslinier og værktøjer; FN’sGlobal Compact, Global Reporting Initiative (GRI) og AA1000.Del 3: Hvordan kan vi arbejde med forretningsdrevetsamfundsansvar?For at få det maksimale udbytte af redegørelsen for samfundsansvarbør redegørelsen være en del af en overordnet strategi på området ogikke et mål i sig selv. I denne del introduceres virksomheder til,hvordan man kan arbejde strategisk med samfundsansvar.Det er tanken, at enhver virksomhed skal kunne finde brugbar og relevantinformation i vejledningen. Derfor indeholder vejledningen både information tilvirksomheder, der ikke tidligere har arbejdet målrettet med samfundsansvar,men også til virksomheder der måske allerede har arbejdet med og redegjort forsamfundsansvar, men som ønsker at udvikle sig.Virksomhederne kan inddeles i følgende tre grupper alt efter hvor langt de ernået i arbejdet med samfundsansvar:1. Virksomheder som ikke arbejder med samfundsansvar, og som derfor ikkehar noget at redegøre for.2. Virksomheder som arbejder med samfundsansvar, men som ikke redegørfor deres arbejde.3. Virksomheder som arbejder med samfundsansvar, og som desuden redegørfor dette arbejde.

Nedenstående skemaer giver et overblik over, hvordan virksomheder medforskellige udgangspunkter kan bruge vejledningen. Når man som virksomhed haridentificeret sin situation og behov, kan skemaerne give indsigt i, hvordan mankan komme videre i sit arbejde og hvor i vejledningen, man kan finde hjælp.

-7-

Oversigt over brug af vejledningenVirksomhedenssituationHar ingen politikkerfor samfundsansvarog ingen aktiviteterpå områdetØnsker først at redegøre,når virksomheden harHar ingen politikkerforsamfundsansvar,men har isoleredeaktiviteter påområdetØnsker at udarbejdepolitikker og redegørelsemed det sammeudarbejdet politikkerSkriv i ledelsesberetningen, at virksomhedenpt. ingen politikker har, men har intentioner omat udarbejde enHent inspiration til udarbejdelse af politikker forsamfundsansvar (se del 3)Få gode råd til, hvordan man kan griberedegørelsesprocessen an – fra opstartsfasen tiloffentliggørelsen (se del 2)Se konkrete eksempler på, hvordan man kanredegøre for de tre elementer i lovkravet (afsnit1.7)Har politikker forsamfundsansvar ogisolerede aktiviteterpå områdetFå gode råd til, hvordan man kan griberedegørelsesprocessen an – fra opstartsfasen tiloffentliggørelsen (se del 2)Se konkrete eksempler på, hvordan man kanredegøre for de tre elementer i lovkravet (afsnit1.7)Få gode råd til, hvordan man vælgerBedre prioritering aftemaer/indikatorerindikatorer (afsnit 2.1.2)Læs om værktøjet AA1000, som kan anvendestil at inddrage interessenter iredegørelsesprocessen (afsnit 2.2.1)Bedre formidling aftemaer/indikatorerVirksomhedenredegør allerede forsamfundsansvar udfravirksomhedenspolitikker forsamfundsansvarØget anvendelighed afredegørelsen blandtvirksomhedensinteressenterFå gode råd til formidling (afsnit 2.1.2)Få gode råd til, hvad forskelligeinteressentgrupper typisk efterspørger (afsnit2.1.1)Få gode råd til, hvilke interne og eksternekanaler man kan anvende for at udbrede sinredegørelse (afsnit 2.1.3)Læs om værktøjet AA1000, som kan anvendestil at inddrage interessenter i processen medarbejdet og redegørelsen (afsnit 2.2.1)Læs om Klimakompasset, som kan anvendes tilat beregne virksomhedens CO2-udledningØget kvantificering aftemaer/indikatorer(afsnit 3.6.3)Læs om, hvordan man udarbejder redegørelseni henhold til Global Reporting Initiative’sindikatorer for økonomi, miljø og socialeforhold (afsnit 2.2.3)Bedre intern procesFå gode råd til, hvordan man organisatoriskØnsker ikke at redegøreSkriv i ledelsesberetningen, at virksomhedenikke har politikker for samfundsansvarVirksomhedens behovHvordan kan man komme videre?

-8-

omkring redegørelsen

forankrer redegørelsesarbejdet (afsnit 2.1.1)Få gode råd til, hvordan man involverer deforskellige dele af organisationen iredegørelsesarbejdet (afsnit 2.1.2)Læs om FN’s Global Compactfremskridtsredegørelse(afsnit 2.2.2)Læs om, hvordan man udarbejder en

Øget internationalanerkendelse/anvendelseaf redegørelsen

redegørelse i henhold til Global ReportingInitiative’s indikatorer for økonomi, miljø ogsociale forhold (afsnit 2.2.3)Se eksempler på, hvordan man kan udarbejdeen redegørelse, der kobler Global Compact ogGRI (link til rapport)

Kvalitetssikring afredegørelsen

Læs om hvilke muligheder der er for at fåverificering på redegørelsen (afsnit 2.1.2)

God fornøjelse med arbejdet & god læsning!

-9-

Del 1: Hvordan opfylder virksomheden lovkravet?1.1 Hvem skal redegøre?Kravet om redegørelse for virksomhedens politikker for samfundsansvar fremgåraf årsregnskabslovens § 99 a. Oplysningskravet omfatter store virksomheder iregnskabsklasse C og virksomheder i regnskabsklasse D. Pligten til at redegørefor dette gælder fra og med regnskabsår, der starter den 1. januar 2009.Store virksomheder i regnskabsklasse C er virksomheder, som overskridermindst to af nedenstående tre størrelsesgrænser:En balancesum på 143 mio. kr.En nettoomsætning på 286 mio. kr.Et gennemsnit antal heltidsbeskæftigede på 250.

Disse tre størrelsesgrænser gælder for den enkelte virksomhed, ikke for helekoncernen. De oplyste størrelsesgrænser følger af Årsregnskabslovens § 7.Regnskabsklasse D omfatter virksomheder, der har værdipapirer optaget tilhandel på et reguleret marked i et EU/EØS land, og statslige aktieselskaber.Det er virksomhedernes egen opgave at gøre sig klart, hvilken regnskabsklassede tilhører. Hvilken regnskabsklasse man som virksomhed tilhører, har fleresteder i Årsregnskabsloven betydning for, hvorvidt man er omfattet af etoplysningskrav.Loven indeholder imidlertid visse undtagelser for virksomheder, der indgår i enkoncern.Modervirksomhederkansåledesundladeatgiveredegørelsenforsamfundsansvar i sit eget årsregnskab, hvis virksomheden udarbejderkoncernregnskab og heri giver redegørelsen for koncernen som helhed.Dattervirksomheder er fritaget for at redegøre for samfundsansvar, hvismodervirksomheden oplyser om samfundsansvar forhelekoncernen. Der kanher både være tale om, at redegørelsen gives af den umiddelbare overliggendemodervirksomhed eller en højereliggende modervirksomhed. I denne situation erdet frivilligt for dattervirksomheden, om den vil henvise til redegørelsen imodervirksomhedenskoncernregnskab.Deterligeledesfrivilligtfordattervirksomheden, om den vil vedlægge koncernregnskabet, hvoriredegørelsen indgår.En dansk dattervirksomhed i en udenlandsk koncern er dog kun fritaget foroplysningskravet, hvis modervirksomheden giver disse oplysninger i et offentligttilgængeligtkoncernregnskab.Hvisdetteikkeertilfældet,skaldattervirksomheden medtage redegørelsen i sin egen årsrapport eller i ensupplerende beretning eller på virksomhedens hjemmeside.

- 10 -

Institutionelle investorer, investeringsforeninger og børsnoterede finansiellevirksomheder skal også oplyse om deres samfundsansvar. Det følger af § 132, ibek. nr. 1310 af 16/12 2008, § 135 i bek. nr. 1305 af 16/12 2008 og § 24 i bek.nr. 1307 af 16/12 2008.Virksomheder, der har tilsluttet sig FN’s Global Compact eller FN’s Principles forResponsible Investment, og som offentliggør en fremskridtsrapport eller etudfyldt spørgeskema i forbindelse hermed, er fritaget for pligten til at udarbejdeen redegørelse for samfundsansvar. For at kunne anvende undtagelsen skalvirksomheden have offentliggjort en fremskridtsrapport eller et udfyldtspørgeskema, som dækker det pågældende regnskabsår.. Fremskridtsrapportenskal være i overensstemmelse med FN’s anbefalinger til fremskridtsrapportensindhold.Ønsker virksomheden at anvende denne undtagelse, skal virksomheden oplyse iledelsesberetningen, at den anvender denne undtagelse. Desuden skal dettydeligt fremgå af ledelsesberetningen, hvor fremskridtsrapporten er offentligtilgængelig.Forvirksomheder,somrapporterertilFN’sGlobalCompact,erfremskridtsrapporten tilgængelig på Global Compact’s hjemmeside. Iledelsesberetningen kan der eksempelvis henvises til virksomhedens egenhjemmeside, hvor der er anført et link til en offentliggjort fremskridtsrapport påGlobal Compact’s hjemmeside.

1.2 Hvad skal der redegøres om?Ved samfundsansvar forstås, at virksomheder frivilligt integrerer hensyn tilblandt andet menneskerettigheder, sociale forhold, miljø- og klimamæssigeforhold samt bekæmpelse af korruption i deres forretningsstrategi ogforretningsaktiviteter. Det er således frivilligt for virksomhederne, om de vilarbejde med samfundsansvar på et eller flere af de nævnte områder, udoverhvad de allerede er forpligtet til efter lovgivningen.Har virksomheden politikker for samfundsansvar, skal redegørelsen indeholdeoplysninger om følgende:1. Virksomhedens politikker for samfundsansvar. Ved politikker forstås bredtvirksomhedens interne retningslinjer, målsætninger, strategier eller andredokumenter, der beskriver, hvordan man arbejder med samfundsansvar.Virksomheden skal ligeledes oplyse om eventuelle standarder,retningslinjer eller principper for samfundsansvar, som virksomhedenanvender.2. Hvordan virksomheden omsætter sine politikker for samfundsansvar tilhandling. Virksomheden skal herunder redegøre for eventuelle systemereller procedurer herfor. Det kan eksempelvis være ledelsessystemer,kontrolsystemer, evalueringer eller andre procedurer, der systematiskgennemgår implementeringen af politikkerne. Dette omfatter også, atvirksomheden kan oplyse, hvis den er certificeret i henhold til en

- 11 -

certificeringsordningfor(mærkningsordninger).

enten

processer

eller

produkter

3. Virksomhedens vurdering af, hvad der er opnået som følge af densarbejde med samfundsansvar i regnskabsåret samt eventuelleforventninger til arbejdet fremover. Det er ikke et krav, at virksomhedenskal vurdere, hvilke målbare økonomiske resultater arbejdet medsamfundsansvar har medført.Ovennævnte tre punkter svarer til FN’s anbefalinger for, hvilke emner der børindgå i en virksomheds redegørelse for samfundsansvar.Årsregnskabsloven indeholder ikke detaljerede krav til indholdet af redegørelsen,fordi det stadig skal være den enkelte virksomhed, der individuelt og frivilligtbeslutter, på hvilke områder og hvordan man arbejder med samfundsansvar.Dette er netop grundtanken bag forretningsdrevet samfundsansvar. Vedudformningen af redegørelsen kan virksomhederne eksempelvis tageudgangspunkt i FN’s principper for samfundsansvar, som de fremgår af FN’sGlobal Compact. For uddybende information om Global Compact henvises til del3 i vejledningen.Hvis virksomheden ikke har politikker for samfundsansvar, skal dette oplyses iledelsesberetningen i årsrapporten. Der stilles ikke krav om, at virksomhedenskal begrunde dette.

1.3 På hvilket sprog skal der redegøres?Redegørelsen skal være på samme sprog som de øvrige dele afdet vil sige på dansk, medmindre virksomheden erindsendelsesbekendtgørelsens § 6, stk. 7 eller 8. De nævnteindeholder særlige sprogkrav til årsrapporten for vissevirksomheder.årsrapporten,omfattet afbestemmelserbørsnoterede

Der stilles ikke krav om, at fremskridtsrapporter skal være på dansk.

1.4 Hvor skal redegørelsen placeres?Redegørelsen placeres i ledelsesberetningen eller i tilknytning hertil, som et bilagtil ledelsesberetningen. Hvis redegørelsen placeres i et bilag, skal der være enhenvisning hertil i ledelsesberetningen, og det skal tydeligt fremgå af bilaget, atdet udgør en del af ledelsesberetningen.Virksomhedenkandogoffentliggørelsesmåder:vælgemellemyderligeretoalternative

• i en supplerende beretning til årsrapporten eller• på virksomhedens hjemmesidehvortil der henvises i ledelsesberetningen. Redegørelsen hører således tilledelsesberetningen, men offentliggørelsen af redegørelsen kan alternativt ske ien supplerende beretning til årsrapporten eller på virksomhedens hjemmeside, viahenvisning hertil i ledelsesberetningen.

- 12 -

Offentliggøres redegørelsen på en hjemmeside, skal der i ledelsesberetningenoplyses et link til redegørelsen, så interessenterne let kan finde den. Redegørelsenskal være tilgængelig på det tidspunkt, hvor årsrapporten er tilgængelig forregnskabsbrugerne.Virksomheder, som udarbejder en selvstændig rapport om deres arbejde medsamfundsansvar, kan tilføje denne som en supplerende beretning til årsrapporteneller offentliggøre den på virksomhedens hjemmeside. Rapporten, eksempelvis enbæredygtighedsrapport, skal dog opfylde kravene til redegørelsen iårsregnskabslovens § 99 a (omtalt i afsnit 1.2.). Offentliggøres rapporten påvirksomhedens hjemmeside, skal der henvises hertil i ledelsesberetningen.Alle de lovpligtige oplysninger, som skal være indeholdt i redegørelsen efterårsregnskabslovens § 99 a (omtalt i afsnit 1.2.), skal offentliggøres samlet.Virksomheden kan derfor ikke placere nogle af de lovpligtige oplysninger i fxledelsesberetningen med henvisning til, at resten af de lovpligtige oplysningerkan ses på virksomhedens hjemmeside. Det udelukker imidlertid ikke, atvirksomheden kommer med en kortere, men samlet redegørelse iledelsesberetningen og derefter henviser til uddybende dokumenter på fxhjemmesiden.Virksomheder,derfrivilligtudarbejderetgrøntregnskabeftermiljøbeskyttelseslovens regler herom, kan virksomheden ligeledes henvise hertili sin redegørelse for samfundsansvar, såfremt det grønne regnskab dækker detpågældende regnskabsår.Hvis virksomheden er EMAS-certificeret, kan virksomheden henvise til EMAS-miljøredegørelsen, såfremt denne dækker det pågældende regnskabsår.Hvis virksomheden politikker for samfundsansvar, som ikke redegøres for ivirksomhedens grønne regnskab eller EMAS-miljøredegørelse, er virksomhedenforpligtet til at redegøre for disse på normal vis som følge af lovkravet omredegørelse for samfundsansvar.Uanset at virksomheden placerer alle de lovpligtige oplysninger iledelsesberetningen eller i en supplerende beretning til årsrapporten - ogdermed opfylder oplysningspligten i årsregnskabslovens § 99 a - står detvirksomheden frit for også at lægge yderligere oplysninger om samfundsansvarpå virksomhedens hjemmeside.Virksomheden bør også være opmærksomredegørelsen er omfattet af børsretlige regler.på,hvorvidtoplysningernei

Deteroptildenenkeltevirksomhedatafgøre,hvilkenafoffentliggørelsesmåderne efter årsregnskabsloven, der ønskes anvendt. Dervedkan virksomhederne vælge offentliggørelsesmåde under hensyntagen tilvirksomhedens generelle kommunikationsstrategi i forhold til virksomhedensinteressenter. Mere information om dette kan findes i vejledningens del 2.

- 13 -

Det er ledelsens ansvar, at oplysningerne og offentliggørelsen heraf er ioverensstemmelse med lovgivningens krav. Det gælder uanset, hvilkenoffentliggørelsesmåde, virksomheden vælger.Erhvervs- og Selskabsstyrelsen fastsætter nærmere regler om offentliggørelse afredegørelser for samfundsansvar i supplerende beretninger og på virksomhedershjemmesider. Bekendtgørelse herom forventes udstedt i sommeren 2009.Bekendtgørelsen vil bl.a. indeholde regler om, hvornår og hvor længeredegørelsen skal være tilgængelig på hjemmesiden, og om opdatering afoplysningerne på hjemmesiden.

1.6 Hvilke krav er der til revision af virksomhedensredegørelse for samfundsansvar?Revisor skal i henhold til årsregnskabslovens § 135, stk. 5 afgive en udtalelseom, hvorvidt oplysningerne i ledelsesberetningen er i overensstemmelse medårsregnskabet og et eventuelt koncernregnskab. Revisors udtalelse skal ogsåomfatte sammenhæng mellem ledelsesberetningens oplysninger og forhold, somrevisor er blevet opmærksom på i forbindelse af sin revision. Såfremt revisorbliver opmærksom på væsentlige fejl eller mangler, skal der oplyses herom iudtalelsen om ledelsesberetningen, jf. erklæringsbekendtgørelsens § 5, stk. 7.Revisors udtalelse om redegørelsen for samfundsansvar vil således være enintegreret del af revisors samlede udtalelse om ledelsesberetningen.Dette gælder også, selvom redegørelsen for samfundsansvar offentliggøres i ensupplerende beretning til årsrapporten eller på virksomhedens hjemmeside, viaen henvisning hertil i ledelsesberetningen. Det er derfor afgørende, at er der ertale om oplysninger, som hører til ledelsesberetningen. Offentliggørelsesmådener derfor uden betydning i denne sammenhæng, jf. årsregnskabslovens § 135,stk. 5. Kravene til revisors gennemgang afindholdetaf oplysningerne er medandre ord de samme, som hvis oplysningerne placeres i ledelsesberetningen.Der kan i øvrigt henvises til vejledning om bekendtgørelsen om godkendterevisorers erklæringer (erklæringsbekendtgørelsen) af 24. marts 2009.I den kommende bekendtgørelse om offentliggørelse af redegørelser forsamfundsansvar i supplerende beretninger og på virksomheders hjemmesider,som forventes udstedt i sommeren 2009, vil der blive fastsat nogle få yderligerepligter for revisor. Det drejer sig eksempelvis om pligt til at kontrollere, atledelsesberetningen indeholder link til den pågældende hjemmeside, hvisredegørelsen skal offentliggøres på hjemmesiden.Virksomheder, der har tilsluttet sig FN’s Global Compact eller FN’s Principper foransvarlige investeringer (UN PRI), og som offentliggør en fremskridtsrapport iforbindelse hermed, er som nævnt i afsnit 1.1 fritaget for pligten til at udarbejdeen redegørelse for samfundsansvar efter årsregnskabslovens § 99 a.Hvis virksomheden anvender denne undtagelsesmulighed, skal revisor påse, atvirksomheden opfylder betingelsen for at anvende undtagelsen. Revisor påserdette ved at kontrollere, at der er udarbejdet en fremskridtsrapport for denpågældende periode, og at fremskridtsrapporten er offentlig tilgængelig somnævnt i afsnit 1.1. Endvidere skal revisor påse, at ledelsesberetningen- 14 -

indeholder korrekt oplysning om, hvor den pågældende rapport er offentligtilgængelig. Revisor har ikke yderligere opgaver i forhold til den pågældenderapport.Det kan dog være en god idé at få tredjepart til at afgive en uafhængigerklæring om redegørelsen. Det kan være med til at sikre rigtigheden oglegitimiteten af oplysningerne.

1.7 Eksempler på hvordan lovkravet kan opfyldesNedenfor præsenteres en række konkrete eksempler på redegørelse, derbidrager til opfyldelsen de tre elementer i loven. Eksemplerne er medtaget for atillustrere hvordan mankanredegøre for samfundsansvar - ikke hvordan manskalredegøre. Der er med de medtagne eksempler ikke tale om en blåstemplingaf de enkelte virksomhedersaktivitetermed samfundsansvar – de erudelukkende medtaget for at eksemplificere, hvorledes man kanredegøreforsamfundsansvar.Derudover er eksemplerne offentliggjort, inden loven blev vedtaget. Derfor erdet kun selve indholdet i redegørelserne, der har dannet baggrund forudvælgelsen. Der er ikke set på, hvorvidt eksemplerne ville overholde lovenskrav til offentliggørelsen af redegørelsen, hvorvidt der er henvisning iledelsesberetningen, om sprogkravet er opfyldt samt hvorvidt eksemplerne harværet underkastet lovens krav til revision. Endelig pointeres det at eksemplerneblot er uddrag af ofte længere redegørelser.Eksemplerne relaterer sig til en bred vifte af temaer inden for samfundsansvar;miljø, menneskerettigheder og arbejdstagerrettigheder samt antikorruption.

- 15 -

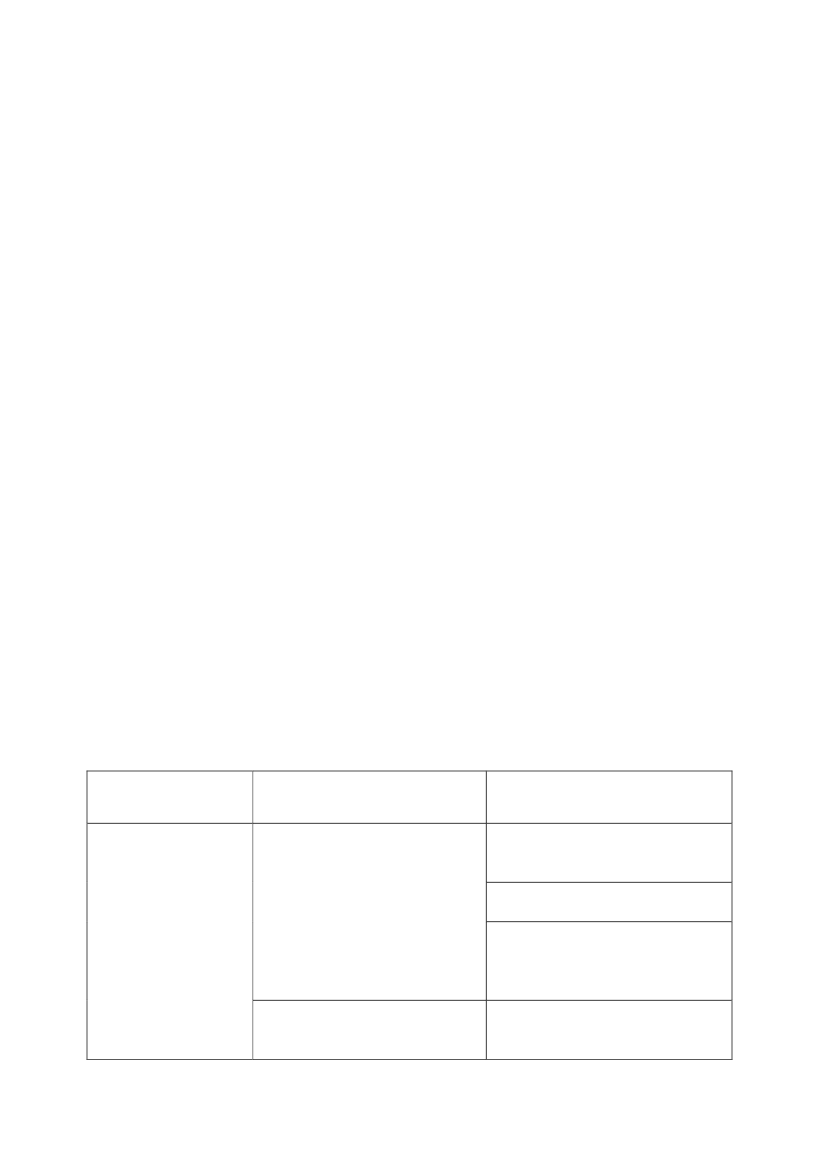

Politikker / strategierOmsætning af politikker til handlingHvad der er opnået som følge af arbejdetEvt. forventninger til videre arbejdeEksempel 1: Redegørelse for arbejdsmiljø & sikkerhed

Politikker:Chr. Hansen:"Vi vil sørge for et sikkert og sundt arbejdsmiljø, forebygge ulykker ogskader og minimere risiciene” (www.chr-hansen.com)Grundfos:”Grundfos-koncernenharikkeblotetinterntansvaroverforegne

medarbejdere, men også et eksternt i forhold til de mennesker og de samfund, vi driverforretning i. Vi ønsker, at vores tilstedeværelse skal have en nytteværdi for de samfund, vier en del af.” (Bæredygtighedsrapport 2007)Vestas:”Vestas' miljø- og arbejdsmiljøpolitik er:• at give højeste prioritet til sikkerhed• løbende at opnå forbedringer inden for miljø og arbejdsmiljø• at udvise den fornødne omhu ved udvikling, fremstilling, service og bortskaffelse• at inddrage hensyn til medarbejdere og omgivelser ved planlægning og udførelse afaktiviteter• at sikre en åben og ærlig kommunikation med medarbejdere og andre interessenter• at optimere udnyttelsen af ressourcer• at påvirke leverandører til at levere miljømæssigt forsvarlige produkter og serviceydelser• at sikre at Vestas' aktiviteter som minimum er i overensstemmelse med den nationalemiljø- og arbejdsmiljølovgivning.”(Kilde: Vestas hjemmeside)

Omsætning af politikker til handling:Chr. Hansen:”Vi vil implementere (…) vores politik ved hjælp af anerkendte standardersom fx ISO 14001 og OHSAS 18001 på alle relevante arbejdspladser og i alle relevanteenheder” (www.chr-hansen.com)... ”For hele tiden at forbedre os og sikre at Chr. Hansenforbliver en sikker arbejdsplads, fører vi statistik over de medarbejdere, der er fraværendegrundet ulykker, målt i dage.” (Global Environment Report 2008)Grundfos:”Alle Grundfos-selskaber påtager sig et socialt ansvar over for udsatte grupperi samfundet, dels ved at skabe jobmuligheder for dem på virksomheden og dels ved at

- 16 -

samarbejde

med

eksterne

samarbejdspartnere

og

underleverandører.”

(Bæredygtighedsrapport 2007)VESTAS:”Vestas udfører miljø- og arbejdsmiljøpolitikken ved:• at vedligeholde et certificerbart ledelsessystem i henhold til ISO 14001 og OHSAS 18001• at inddrage hensyn til miljø og arbejdsmiljø i produkt- og produktionsudvikling• at formidle viden om miljø, arbejdsmiljø og sundhedsfremme til medarbejdere og andreinteressenter• at måle og dokumentere Vestas' påvirkninger på medarbejdere og omgivelser• årligt at udarbejde en ekstern miljøredegørelse• at sikre, at Vestas' aktiviteter er i overensstemmelse med national lovgivning og så vidtmuligt respektere det danske niveau som Vestas' standard.”(Kilde: Vestas hjemmeside)

Hvad der er opnået som følge af arbejdet:Chr. Hansen:“Det totale antal af ulykker med fravær til følge steg fra 54 i 2007 til 55 i2008.Korrigeretfordenfraøgede0,08tilforretningsaktivitet0,07,hvilketsvarertildetteentiletifaldihændelsesindikatorensvarerstigningvores

hændelsesfrekvens fra 12,4 til 14,0 hændelser pr. 1 million arbejdstimer. I 2008 havde vi ialt ca. 4 millioner arbejdstimer.” (Global Environment Report 2008)Grundfos:“Inden for dette områdeer det generelle koncernmål,at 3 pct. af

medarbejderne skal være beskæftiget på særlige vilkår. Dette mål er dog knapt nået i2007, idet andelen samlet set nåede op på 2,8 pct. Dertil kommer de 1,1 pct.medarbejdere med nedsat erhvervsevne, der er ansat hos en ekstern samarbejdspartner,der løser opgaver for Grundfos. Den primære årsag til at målet ikke blev nået, er at flereaf de nyeste selskaber i Grundfos-koncernen endnu ikke er gearet til at påtage sig etintegrationsansvar over for udsatte grupper. Ikke desto mindre vil Grundfos-koncernenogså fremover arbejde målrettet med området med henblik på at opnå de 3 pct.”(Bæredygtighedsrapport 2007)VESTAS:ArbejdsmiljøArbejdsulykker (antal)Arbejdsulykkefrekvens5)Fravær grundet ulykker6)Sygefravær, arbejdere (%)Sygefravær, funktionærer (%)fra Vestas’ hjemmeside)VESTAS’ mål er:Mål 2008Arbejdsulykker: Nedbringefrekvensen af arbejdsulykker til 8eller mindre.1)Sygefravær: Nedbringe arbejdernessygefravær til 4,5 % eller mindre.Nedbringe funktionærernessygefravær til 1,5 % eller mindre.2)OpnåetNejNejMål 2009Arbejdsulykker: Nedbringefrekvensen af arbejdsulykker til 11,4eller mindre.1)Sygefravær: Nedbringe arbejdernessygefravær til 4,5 % eller mindre.Nedbringe funktionærernessygefravær til 1,5 % eller mindre.200427.70.34.63.22005516.90.23.41.32006410.60.14.81.32007511.50.45.83.02008918.41.35.44.5

(Kilde: Anlægsbeskrivelse fra Vestas Control Systems - Lem, Danmark - kan downloades

- 17 -

1)

Arbejdsulykker:

Nye

produktionsfaciliteter

blev

taget

i

brug

i

2008,

og

produktionslinjerne blev ombygget. Dette betød, at produktionsenheden blev flyttet fra etsted til et andet og i visse tilfælde flere gange. De omskiftelige forhold har gjort detvanskeligt at opretholde sikkerhedsarbejdets struktur. Sikkerhedsorganisationen er derforblevet justeret i overensstemmelse med Vestas’ sikkerhedspolitik: “Safety First”. Sidstekvartal af 2008 viste mere tilfredsstillende resultater i forbindelse med forebyggelse afarbejdsulykker.2) Sygefravær, arbejdere: I forhold til 2007 opnåede vi kun en mindre forbedring,hovedsageligt pga. flere tilfælde af langtidssygemeldte, der bidrog markant negativt tilstatistikken. I størstedelen af året havde teamlederne ikke opfølgningsværktøjerne tilrådighed, hvilket gjorde det svært at lægge en systematisk plan for løbende forbedring.Værktøjerne er nu på plads, og ledelsen er i 2009 opsat på en systematisk indsats, deromfatter helbredssamtaler, så målet for 2009 kan opfyldes. Sygefravær, funktionærer:”Nogle få tilfælde af alvorlig sygdom har resulteret i langtidssygemeldinger, der harpåvirket statistikkerne markant i en negativ retning."(Kilde: Anlægsbeskrivelse fra Vestas Control Systems - Lem, Danmark - kan downloadesfra Vestas’ hjemmeside)

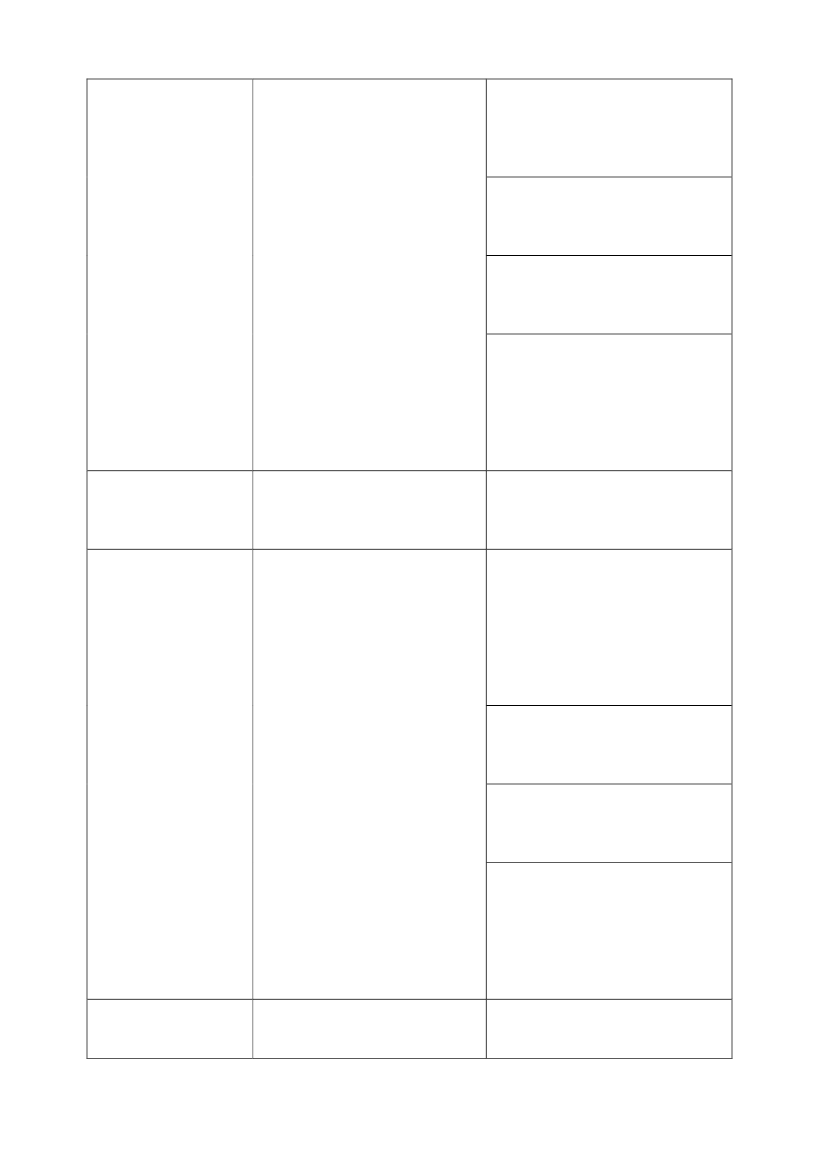

Eksempel 2: Redegørelse om samfundsansvar i leverandørkædenPolitikker:Danisco:”Det er vores mål at være en anstændig og ansvarlig virksomhed, der benytteranstændige leverandører med en fornuftig forretning, og som interesserer sig forbæredygtighed. Vi ønsker at diskutere bæredygtighed med vores leverandører og, i detilfælde det måtte være nødvendigt, hjælpe dem i retning af en mere bæredygtigindgangsvinkel til udvikling.” (Sustainability report, 2008-udgaven)IC Company:”IC Companys’ arbejde med social ansvarlighed tager sit udgangspunkt i grundlæggendeprincipper baseret på internationalt vedtagne konventioner inden for menneskerettigheder,arbejdstagerrettigheder, miljøbeskyttelse og korruptionsbekæmpelse (ILO konventioner ogFN’s menneskerettigheder). Vi ønsker at arbejde aktivt med vores leverandører for atfremme efterlevelse af konventionerne.”Vi vil desværre aldrig kunne give en 100 % garanti for, at der ikke forefindestvangsarbejde,børnearbejde,forureningmv.hosvoresleverandørerellerunderleverandører – men vi ønsker at fremme en bæredygtig ansvarlig udvikling ogtilstræber at gøre en positiv forskel.”(…)”ICCompanys’CodeofConducterbaseretpåILOkonventionerneogFN’smenneskerettigheder. Vores Code of Conduct definerer de minimumskrav, som vi stiller tilvores leverandører og underleverandørers sociale og miljømæssige standard IC Companys’Code of Conduct indgår i aftalegrundlaget med vores leverandører.”(Kilde:ICCompanys’hjemmeside,http://www.iccompanys.com/da-DK/Header/Omos/social_ansvarlighed/Social+ansvarlighed.htm)

- 18 -

Bestseller:”Hos Bestseller føler vi os i høj grad medansvarlige for, at der eksisterer godearbejdsforhold på de fabrikker, hvor vores varer produceres. Vi er bevidste om, at vi kanhave en stor indflydelse især på de fabrikker, der producerer en stor del af voresprodukter – det er vores ansvar at gøre ordentlig brug af den indflydelse. Bestsellers Codeof(…)”Mere end 900 fabrikker verden over producerer hver dag varer til Bestseller. HosBestseller er vi bevidste om, at vi kan have en stor indflydelse især på de fabrikker, derhåndterer mange af vores ordrer – det er vores ansvar at gøre ordentlig brug af denindflydelse.”(Kilde: Beststellers hjemmeside, http://www.bestseller.com/da-DK/Pages/Forside.aspx)DONG Energy:”Fokus ligger i udgangspunktet på vores egen adfærd, men vi ønsker så vidt muligt ogsåat påvirke vores leverandører og andre samarbejdspartnere til at respektere principper forgod forretningsadfærd og anerkendte sociale og miljømæssige standarder.Som virksomhed har vi et medansvar for vores leverandørers adfærd. Vi arbejder for atfremme god forretningsadfærd og rimelige miljømæssige og sociale standarder hos dem,vi handler med.”(Kilde: Dong Energy’s Ansvarlighedsrapport 2008)Conductindeholderdeminimumskrav,vistillertilvoresleverandørerogarbejdsforholdene på deres fabrikker.”

Omsætning af politikker til handling:Danisco:”Vibenytterleverandøranvisningerogforetrækkerdialogfremfor

ultimatummer. Vi ser det som en god mulighed for at hjælpe mindre udvikledeleverandører mod et mere bæredygtigt koncept. Kontrol og besøg er også gode værktøjertil at fremme dialogen og påvirke leverandørerne… For at forbedre vores internationaleleverandørsystemer yderligere planlægger vi at introducere en enkel risikoanalysemodel,som er udviklet af en tværfaglig arbejdsgruppe. Modellen skal hjælpe os med at vurdereden risiko, der er forbundet med nogle leverandører og afgøre prioriteringen af deleverandører, vi skal føre kontrol med.” (Sustainability report, 2008-udgaven)IC Company:“IC Companys er siden august 2007 medlem af FNs Global Compact, der er eninternational fælles referenceramme for alle CSR-aktiviteter, der omfatter over 2400virksomheder på verdensbasis.”(…)“IC Companys er medlem af BSCI. BSCI står for Business Social Compliance Initiative ogblev grundlagt af FTA (Foreign Trade Association) i 2003. Det er et fælles ogstandardiseretleverandørlandeeuropæisk samarbejdefortilovervågningalleafsocialestandarder ialleforbrugsvarer.

Vi har i IC Companys valgt BSCI som ramme for auditering af vores leverandører. Valgeter faldet på BSCI, da det er en europæisk sammenslutning, hvor vi kan udveksleerfaringer omkring de forskellige leverandører med andre BSCI medlemmer, der blandtandreomfatterandremodevirksomhedersomEsprit,IntersportogKappAhl.

- 19 -

IC Companys’ Code of Conduct svarer til BSCI’s Code of Conduct, som deles med deøvrige BSCI medlemmer. Til gennemførsel af audits ved den enkelte leverandør benytterIC Companys uafhængige auditvirksomheder, der alle er godkendt af BSCI. Disse auditsgennemføres både som anmeldte og ikke anmeldte kontrolbesøg.”(Kilde: IC Companys’ Global Compact Communication on Progress January 2008 og ICCompany’shjemmeside,http://www.iccompanys.com/da-DK/Header/Omos/social_ansvarlighed/Leverandørkæden.htm))Bestseller:“Bestsellers egne kontrollører samt eksterne kontrollører foretager løbende kontrolbesøghos Bestsellers leverandører rundt om i verden. Formålet med besøgene er at undersøge,hvorvidt leverandøren lever op til Bestsellers Code of Conduct og i denne forbindelse atidentificere kritiske områder på fabrikken, som kræver forbedring.”(…)“løbet af sommeren 2009 vil Bestsellers Code of Conduct aktiviteter også omfatteuddannelse af leverandører. Vores BestSupplier Training Programme vil bl.a. indeholdeuddannelse i, hvordan Bestsellers leverandører kan optimere medarbejdertilfredshed,produktiviteten, kommunikationen mellem medarbejdere og ledelse samt uddannelse afmedarbejderne.Uddannelsesforløbetskalbl.a.hjælpeleverandørernemeddeudviklingsplaner, som bliver udarbejdet efter kontrolbesøgene.”(Kilde: Beststellers hjemmeside, http://www.bestseller.com/da-DK/Pages/Forside.aspx)DONG Energy:”Reviderede etiske retningslinjer for leverandører:I 2008 påbegyndte vi en revision af vores leverandørkrav for kvalitet, sundhed, sikkerhedog miljø. Vi har sammenskrevet leverandørkravene med ”DONG Energy’s Code of Conduct”fra 2007, som er det etiske regelsæt, der beskriver DONG Energy’s kerneværdier. I 2009vil de nye retningslinjer kunne findes på DONG Energy’s hjemmeside, og vi vil løbendefremme standarderne gennem dialog med vores leverandører. DONG Energy anerkender,at lovgivning og kulturmønstre varierer fra land til land. Vores leverandører arbejder underforskellige forhold. Det er dog vigtigt for os, at leverandørens produktion er udført afmedarbejdere,sombliverbehandletmedrespektformenneske-ogarbejdstagerrettigheder og under de bedst mulige arbejdsforhold.” (Kilde: Dong Energy’sAnsvarlighedsrapport 2008)

Hvad der er opnået som følge af arbejdet:Danisco:”Bæredygtig teknologi har vist sig at være effektiv i arbejdet med at sikre sortog rød tang, der er den vigtigste råvare i produktionen af carragen på Daniscos fabrik iChile. Teknologien har medvirket til, at lokale leverandører som fx muslingeopdrættere ogfiskere nu ser den bæredygtige produktion af tang som en alternativ indtægtskilde.”(Kilde: Sustainability report, 2008-udgaven)IC Company”BSCI’s adfærdskodeks vil i fremtiden være en fast del af aftalegrundlaget medkoncernens leverandører. Endvidere er der i det første år af koncernens medlemskabiværksat kontrol- og efterlevelsesprocedurer med de leverandører, der tilsammen står for33 % af købet i de lande, der af FN betegnes som risikolande. I 2007/2008 stammede 91

- 20 -

% af IC Companys samlede indkøb fra disse lande. Inden for de første tre år, dvs. indenjuli 2010, forventer vi at føre kontrol med to tredjedele af vores samlede ordreindkøb fralande i den kategori.”(Kilde: IC Companys’ Global Compact Communication on Progress, januar 2008)Bestseller:“Arbejdet med Bestsellers Code of Conduct har givet os en stor indsigt i forholdene påfabrikkerne og dermed også gode muligheder for at være medvirkende til at påvirkeforholdene i positiv retning. Vi har oplevet mange fremskridt – særligt er der sketforbedringer af det fysiske arbejdsmiljø som eksempelvis skærpet brandsikkerhed, bedresanitære forhold samt et højere renligheds- og vedligeholdsniveau.”((Kilde: Beststellers hjemmeside, http://www.bestseller.com/da-DK/Pages/Forside.aspx)DONG Energy:”Det var målet, at retningslinjerne skulle være implementeret over for alleleverandører i 2008. Det mål har vi ikke nået. DONG Energy arbejder på mange markederog med mange leverandører, og det har været et større arbejde at implementereretningslinjerne end forventet. Det er forventningen, at retningslinjerne vil være fuldtimplementeret i 2009.”(Kilde: Dong Energy’s Ansvarlighedsrapport 2008)

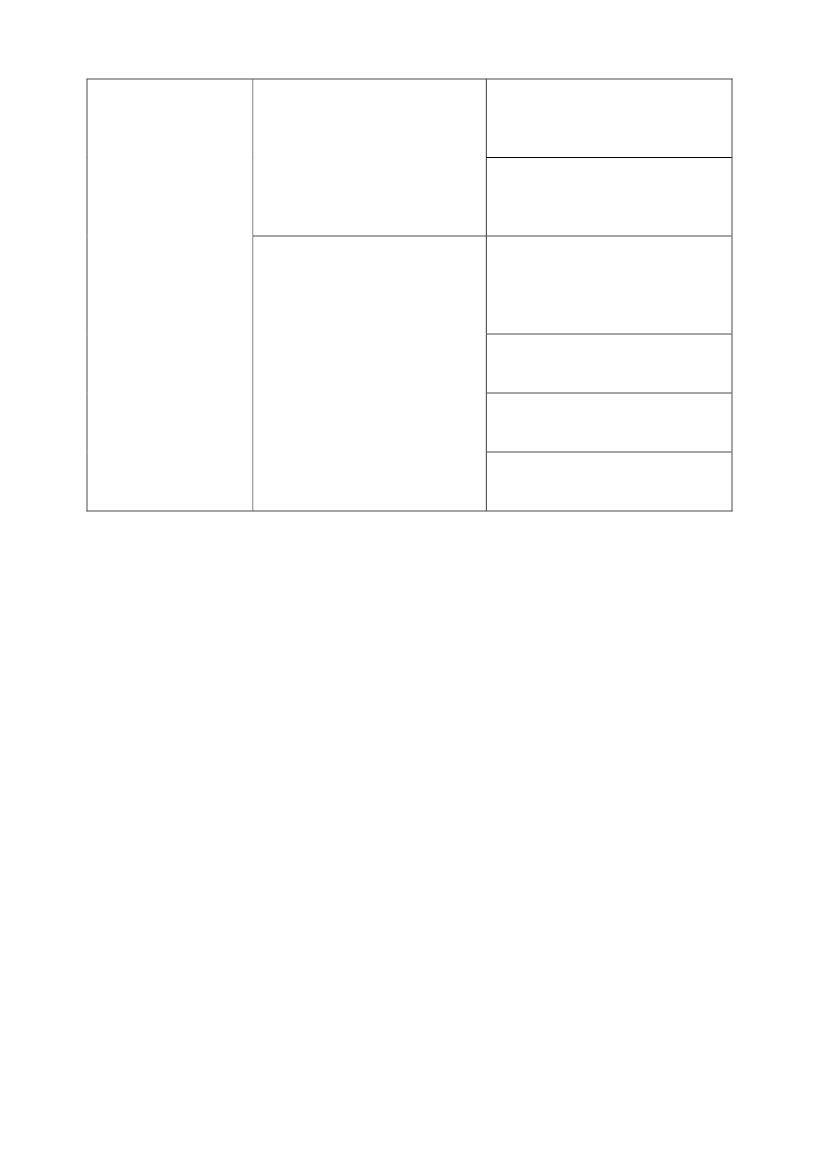

Eksempel 3: Redegørelse for miljømæssigt samfundsansvarPolitikker:Novo Nordisk:”Vi vil i Novo Nordisk løbende forbedre vores miljøindsats. Det betyder, atvi vil fremme miljøbevidsthed og integrere miljøhensyn i vores forretningsprocedurer,udvikle og anvende bæredygtige processer og produkter, mindske vores ressourceforbrugog stræbe efter at forhindre forurening, overvåge og evaluere miljøindsatsen i heleleverandørkæden, deltage i interessentdialoger og samarbejde og udfærdige rapporter omvoresindsats,samtefterlevemiljølovgivningoggældendekrav.”(www.annualreport2008.novonordisk.com)DONG Energy:”GLOBAL OPVARMNINGSom energivirksomhed er DONG Energy medejer af CO2-problemet. Derfor skal vinaturligvis også være en del af løsningen. DONG Energy står for cirka en tredjedel af detdanske CO2-udslip, især på grund af el- og varmeproduktionen baseret på kul og andrefossile brændsler.I forbindelse med Kyoto-aftalen og EU's mål om CO2-reduktioner har den danske stattilladt, at DONG Energy og andre energiproducenter i 2012 må udlede 57 % af den CO2-udledning, vi havde i 1990. Udleder vi mere, er vi forpligtet til at finansiere tilsvarendeCO2-reduktioner andre steder. Derfor arbejder DONG Energy målrettet på at udledemindre CO2per produceret KWh, samtidig med at vi køber kvoter og støtter CO2-reducerende projekter i andre lande. Og vi ruster os til en fremtid, hvor vi skal endnulængere ned.”(Kilde: Dong Energy’s hjemmeside,http://www.dongenergy.com/DA/Ansvarlighed/klima/Global+opvarmning.htm)

- 21 -

Omsætning af politikker til handling:Novo Nordisk:”Det er blevet almen praksis i miljøledelse at styre forureningen ved hjælpaf udvikling, implementering og certificering af ledelsessystemer. I de senere år hardebatten flyttet sig fra forureningshåndtering til forureningsforebyggelse. Der læggesstørre vægt på at forebygge forurening gennem bedre produktdesign, valg af bæredygtigeråvarer og procestilrettelæggelse. Mens øko-effektivitet kan medføre gradvise forbedringeri brugen af ressourcer og miljøpåvirkningen, kan store forbedringer i ressourceeffektivitetkun opnås gennem bæredygtig proces- og produktdesign. Fokus på ressourceforbrugnedbringer på den ene side risikoen for udtømning af ressourcer og på den anden sideforurening.” (www.annualreport2008.novonordisk.com)

DONG Energy:”Vi adresserer klimaudfordringen på mange fronter:•••••••••Købe CO2-kvoter og investere i projekter, som resulterer i lavere CO2-udslip hosInvestere i vedvarende energiProducere el og varme på vores kraftværker med endnu større effektivitetFyre med biomasse i kraftværkerneUdskille CO2fra kraftværksrøgen og lagre den i undergrundenUdvikle bioethanol til transportRådgive vores kunder om en endnu mere effektiv anvendelse af energienSpare på energien på DONG Energy’s lokationerUnderstøtte skabelsen af globale politiske løsninger.”andre aktører

(Kilde: Dong Energy’s hjemmeside,http://www.dongenergy.com/DA/Ansvarlighed/klima/Global+opvarmning.htm)

Hvad der er opnået som følge af arbejdet:Novo Nordisk:”I 2008 faldt Novo Nordisks samlede energiforbrug med 9 %, hvilketbetyder et fald på 9 % i energirelateret CO2-udledning fra 236.000 ton i 2007 til 215.000ton i 2008. Faldet i udledningen af CO2skyldtes først og fremmest en lavere udledning fraproduktionen i Kalundborg som følge af produktionsomlægning, procesoptimering ogimplementering af energispareprojekter. Den årlige CO2-udledning ligger nu tæt påudgangsåret 2004 (210.000 ton) – blot 2 % højere – og Novo Nordisk er overbevist om, atdet ambitiøse mål om en nedbringelse af CO2på sammenlagt 10 % allerede kan opfyldes i2014. Det skal efter planen ske ved fortsat at benytte cLEAN�-programmet og for detandet ved hjælp af det højt prioriterede energispareinitiativ. Energispareinitiativet harindtil videre ført til et anslået fald i CO2-udledningen på 20.000 ton. For det tredje vil grønel fra havmølleparken Horns Rev II fra udgangen af 2009 medføre et stort fald.Udledningen til luften af organiske opløsninger steg fra 81 ton i 2007 til 93 ton i 2008,svarende til 15 %, hvilket hovedsageligt skyldtes en stigning i udledningen af acetone ogisopropanol. De organiske opløsninger består af ethanol (68 %), isopropanol (16 %) ogacetone (16 %).” (www.annualreport2008.novonordisk.com)

- 22 -

DONG Energy:”DONG Energy mener, at et velfungerende system til at handle med CO2-kvoter er vejenfrem i bekæmpelsen af den globale opvarmning. Muligheden for at købe og sælge kvoterbetyder, at CO2-udslippet vil blive reduceret, hvor det bedst kan betale sig.EU har allerede etableret et kvotesystem. Det dækker desværre kun en meget lille del afdet globale CO2-udslip, faktisk kun cirka 7 %. Det betyder, at systemet slet ikke er såeffektivt, som det burde være.Fremtidens kvotesystem må ikke forvride konkurrencen.EU's kvotesystem betyder, at DONG Energy i 2012 må udlede 57 % af den CO2-udledning,vi havde i 1990. Udleder vi mere, er vi forpligtet til at finansiere tilsvarende CO2-reduktioner andre steder. I forhold til CO2-udledningen i 2005-2007 skal DONG Energy i2008-2012 ifølge EU's kvotesystem nedbringe sin CO2-udledning med 30 %. Vi ersandsynligvis en af de virksomheder i verden, der har de største omkostninger iforbindelse med Kyoto-aftalen. Det skyldes, at Danmark har mere ambitiøse mål for CO2-reduktion end andre lande, og at energisektoren er udset til at skulle indfri målene.Desuden har Danmark hverken atomkraft eller vandkraft.”(Kilde:DongEnergy’shjemmeside,http://www.dongenergy.com/DA/Ansvarlighed/klima/Global+opvarmning.htm)

Eksempel 4: Redegørelse for samfundsansvar i forhold til menneskerettighederog arbejdstagerrettighederPolitikker:IKEA:”Børnearbejde er en uacceptabel del af nutidens virkelighed i enkelte lande. Vi eropmærksomme på problemet og anerkender, at det er vanskeligt. IKEA-koncernen har imange år arbejdet aktivt med bekæmpelse af børnearbejde. Vores mål er at sikre, atfremstillingen af IKEA-produkter ikke involverer børnearbejde. […]. Børn skal beskyttes modbørnearbejde. Det betyder alle former for arbejde, der kan påvirke barnets ret til en sundopvækst og udvikling eller fratager hans/hendes ret til en god uddannelse.”(Kilde: The IKEA Position on Child Labour, IKEA Services AB 1(3) 10/12/2007)Toms Gruppen:”Menneskerettigheder udgør kernen i de værdinormer, der danner grundlag for Tomsforretning og politikker (...) Toms Gruppen går meget op i at efterleve ILO's konventionersamt at sikre overholdelse af den danske lovgivning.”(Kilde: Toms Global Compact Communication on Progress, januar 2009)

Omsætning af politikker til handling:

IKEA:IKEA støtter FN’s børnerettighedskonvention (1989) med det grundlæggende krav, at man altidskal give barnets tarv førsteprioritet. Vores arbejde er også baseret på ILO’s (InternationalLabour Organisation) konvention nr. 138 (1973) om mindstealder for beskæftigelse og ILO-konvention nr. 182 (1999) om de værste former for børnearbejde. Det reguleres via en særligadfærdskodeks for børnearbejde ”TheIKEA Way on Preventing Child Labour”.Kodeksetomhandler børnearbejde og indeholder følgende kriterier:

- 23 -

• Leverandøren skal acceptere, at IKEA insisterer på at tage alle nødvendige skridt til at sikre,at børnearbejde ikke benyttes i leverandørens eller dennes underleverandørers produktion.• Leverandøren skal gå med til at udlevere lister over alle produktionssteder (og dennesunderleverandørers) og tillade, at IKEA-medarbejdere og repræsentanter fra uafhængigevirksomheder på IKEAs vegne til enhver tid kan foretage uanmeldte besøg.• Hvis man finder børnearbejdere i produktionen, kræver IKEA, at leverandørenimplementerer en korrigerende handlingsplan, der lægger vægt på barnets tarv. Man skalsørge for, at man ikke blot flytter børnearbejdet fra den ene leverandør til den anden, menderimod sikre børnene nogle mere leve- og bæredygtige alternativer (som fxuddannelsesmuligheder).• Hvis den korrigerende handlingsplan ikke implementeres inden et aftalt tidspunkt, eller hvisder sker fortsatte overtrædelser, ophæver IKEA samarbejdet med den pågældendeleverandør.Kontrol af leverandørerneIKEA har i de fleste lande sine egne handelskontorer, hvor personalet taler sproget og kenderkulturen og arbejdsbetingelserne. Det giver en god forståelse og indsigt i produktionen på deforskellige markeder.IKEA-medarbejdere tager regelmæssigt på leverandørbesøg (ca. 1.300 pr. november 2007) ogforetager kontrol i henhold til adfærdskodekset,“The IKEA Way on Purchasing Home FurnishingProducts”.IKEAs kontrolgruppe støtter lokalkontorerne i deres arbejde. Herudover foretagereksterne verificeringsselskaber en række kontroller, der skal være med til at støtte ogovervåge IKEAs egen efterlevelse af kontrolbesøgene.Da IKEA lægger særlig vægt på bekæmpelse af børnearbejde, har selskabet ansat uafhængigevirksomheder til at foretage uanmeldte kontrolbesøg blandt tilfældigt udvalgte leverandører ogderes underleverandører i Indien, Pakistan og Bangladesh. IKEA arbejder med at udviklesamme tilgang i andre lande alt afhængig af situationen og den lokale virkelighed.”(Kilde: The IKEA Position on Child Labour, IKEA Services AB 1(3) 10/12/2007)Toms Gruppen:”For at gøre noget ved problemet med børnearbejde og for at tage et direkte ansvar i kakaoensleverandørkæde er Toms Gruppen gået ind i et offentligt/privat samarbejde, der er delvistfinansieret af Danida, med den danske organisation IBIS. Sammen har deltagerne etableret etuddannelsesprojekt i to distrikter i Ghana, der producerer kakao.Projektet blev iværksat i september 2007, løber over tre år og vil berøre op mod 15.000 børn,der får gavn af den forbedrede udannelse. Projektet finansierer uddannelse af lærere udenuddannelse, uddannelse af eksisterende lærere, bedre undervisningsmaterialer, støtte tilforældre/lærer-foreninger og radioudsendelser, der har til hensigt at øge forældrenesbevidsthed om børnearbejde, børnerettigheder og vigtigheden af uddannelse.”(Kilde: Toms Global Compact Communication on Progress, januar 2009)

Hvad der er opnået som følge af arbejdet:IKEA:”Vi har erfaret, hvor vigtigt det er at have et tæt samarbejde med vores leverandører, voresinternationale partner UNICEF og Red Barnet, samt andre lokale og internationaleorganisationer.• IKEA har sin egen børneombudsmand, hvis ansvar det er at sikre, at de korrigerende ogforebyggende initiativer, vi gennemfører, er til barnets bedste, og at IKEA overholder FN'sbørnerettighedskonvention (1989). IKEA er både internationalt og lokalt løbende i dialogmed eksperter, NGO’er og FN-organisationer.• I 2005 blev IKEAs Sociale Initiativ oprettet i kampen for børns rettigheder. Det betyder, at visamarbejder med vores partnere UNICEF og Red Barnet om at støtte sociale projekter, somskal give udsatte børn en sund og tryg barndom med adgang til god undervisning. Vi gør detbåde ved at fokusere på børnene og deres behov, men også ved at give kvinder færdighederog forbedre deres iværksætterevner. Vi ser kvinderne som en vigtig drivkraft i enbæredygtig ændring af deres samfund. “(Kilde: The IKEA Position on Child Labour, IKEA Services AB 1(3) 10/12/2007)

- 24 -

Toms Gruppen:”Indtil videre har vi gennemført følgende projekter:– 400 lærere er blevet undervist i motiveringsmetoder med udgangspunkt i barnet, i pensumog i roller og ansvar– 330 lærere uden uddannelse er blevet optaget på et diplomlærerkursus og modtagerøkonomisk støtte til at gennemføre kurset– Skoler i de udvalgte områder har modtaget skoleudstyr, herunder læse- og notesbøger– Forældre er blevet mobiliseret til at deltage i årlige møder i lokalsamfundet om uddannelseog børnerettigheder– Ledende medarbejdere i det ghanesiske uddannelsesvæsen er blevet uddannet ikvalitetskontrol– ”District Education for All”-teams er blevet oprettet for at føre regelmæssigt tilsyn medskolernes præstationer– Samspillet mellem uddannelsesinteressenterne er blevet organiseret– De lokale radiostationer har haft udsendelser om uddannelse og børnerettigheder.IBIS sender hvert kvartal en rapport om fremskridt med opnåelse af projektets milepæle tilTOMS Gruppen. Derudover inspicerer repræsentanter fra Toms Gruppen de ghanesiskeprojekter to gange om året.Forventede resultater og aktiviteter i 2009: Med undtagelse af udlevering af skoleudstyrfortsættes alle aktiviteterne fra 2008 i 2009.(Kilde: Toms Global Compact Communication on Progress, januar 2009)

Eksempel 4: Redegørelse for samfundsansvar i forhold til antikorruptionPolitikker:DONG Energy:“I slutningen af 2007 oplevede DONG Energy en ubegrundet mistanke om bestikkelsesforsøg iforbindelse med vores kraftsværksprojekt i Greifswald i Tyskland. I maj 2008 blev vi endeligrenset for al mistanke af de tyske anklagemyndigheder. Uanset hvor grundløs sagen var,synliggjordedenmedbeklageligtydelighed,atalenemistankenomupassendeforretningsadfærd kan ramme hårdt. Allerede inden denne sag var DONG Energy’s holdning tilsvindel og korruption helt klar: Det er uacceptabelt.”Danfoss:“Danfosstolererer ikke korruption eller bestikkelse”

Omsætning af politikker til handling:DONG Energy:“I efteråret 2007 påbegyndte DONG Energy en arbejdsproces, der har til hensigt at forebyggesvindel og korruption gennem klare retningslinjer, uddannelse, øget opmærksomhed ogafdækning af risici. Målet er at beskytte forretningen, medarbejderne og DONG Energy’somdømme.DONG Energy vil desuden fremme en samfundsudvikling, hvor stadigt flere aktører tager del ikampen mod upassende forretningsmetoder.I begyndelsen af 2008 vedtog DONG Energy’s bestyrelse den første politikfor god

forretningsadfærd. Politikken sammenfatter koncernens holdninger og anviser retningslinjer for

- 25 -

den enkelte medarbejder. Desuden gennemgår den en række scenarier med dilemmaer oggråzoner, som medarbejderne i deres hverdag kan blive stillet over for at skulle navigere i.Et af politikkens vigtige budskaber er, at alle har et ansvar for at rejse spørgsmål eller gøreopmærksom på observationer, der kan være udtryk for upassende forretningsadfærd – og, atman kan føle sig tryg ved de fastlagte kommunikationskanaler. Samtidig med bestyrelsensvedtagelse af politikken blev der etableret en ny Business Ethics-komité, med administrerendedirektør i DONG Energy, Anders Eldrup, som formand. Komitéen har ansvar for løbende atvurdere behov for nærmere retningslinjer og foranstalte forebyggende analyser (helbredstjek).Komitéen har også ansvar for at undersøge og håndtere eventuelle sager. I 2008 har komitéenundersøgt en sag på baggrund af en henvendelse.”Danfoss:”• Medarbejderne må ikke deltage i nogen form for korruption eller bestikkelse. Dette vil i givetfald have konsekvenser for ansættelsesforholdet.• Medarbejdere skal rapportere til nærmeste leder, hvis de modtager eller giver gaver, der haren værdi over 100 USD eller mindre i visse lande.”

Hvad der er opnået som følge af arbejdet:DONG Energy:“Der har i 2008 været fokus på implementeringen af politikken og på at skabe øgetopmærksomhed omkring risici. Kendskabet til politikken blev undersøgt i november, da 78 pct.af koncernens medarbejdere nævnte, at de kender politikken, og ni ud af ti svarede, at de villehenvende sig til deres chef, hvis de blev betænkelige ved forhold relateret til godforretningsadfærd. Desuden har 52 pct. af alle ledere gennemført e-learning om emnet. Detvurderes, at målet om, at alle relevante medarbejdere skal uddannes i politikken indenudgangen af 2008, er opfyldt. I 2009 igangsættes det første helbredstjek i ét af vores fireforretningsområder.”(Kilde: Dong Energy’s Ansvarlighedsrapport 2008)Danfoss:”Når selskaberne besøges, er undervisning i antikorruption en fast bestanddel af besøget. Somregel sker det ved hjælp af et dilemmaspil, Danfoss har fået udviklet efter anvisning fraregionale salgschefer. Senest har ledende medarbejdere og sælgere i Polen gennemgåetundervisningen. Indsatsen mod korruption og bestikkelse styrkes i Danfoss. I den nyeEtikhåndbog findes et særligt afsnit, der handler om korruption og bestikkelse, herunder hvilkegråzoner medarbejdere skal være opmærksom på.”(Kilde: Danfoss Corporate Citizenship Report 2007)

- 26 -

Del 2: Gode råd til redegørelse forsamfundsansvarFormålet med dette kapitel er at præsentere en række gode råd til, hvordanman kan gribe arbejdet med redegørelse om samfundsansvar an. Herudoverbeskrives internationalt anerkendte principper og retningslinier, der med fordelkan anvendes i forbindelse med redegørelsen.Redegørelse for samfundsansvar skal ikke ses som et mål i sig selv, men snarerefungere som en del af en evalueringsproces i forbindelse med virksomhedensarbejde med samfundsansvar. Forud for processen med at redegøre forsamfundsansvar, vil virksomheden ideelt set have foretaget en rækkestrategiske valg af, hvilke områder det giver mest mening for virksomheden atarbejde med. Til inspiration for arbejdet med formulering af politikker forsamfundsansvar og igangsættelse af aktiviteter, se del 3 af denne vejledning.Når virksomheden har defineret, hvilke områder den vil arbejde med, vilvirksomheden typisk udmønte sine strategier i en politik og igangsætteaktiviteter inden for rammerne af den beskrevne politik.Til sidst i processen kan virksomheden med en redegørelse for samfundsansvarevaluere hele processen ved at samle strategi, politik og aktiviteter samt envurdering af, hvad der er opnået, for at skabe overblik til brug for det fremtidigearbejde.

2.1 Anbefalinger til redegørelsen – trin for trinNedenfor findes en række anbefalinger tilsamfundsansvar. Anbefalingerne er inddelt i tre trin:Trin 1: Før udarbejdelse af redegørelsenTrin 2: Udarbejdelse af redegørelsenTrin 3: Offentliggørelse af redegørelsenDet er vigtigt at være opmærksom på, at de følgende trin i processen er nøjeforbundne. Valg af strategisk område vil have betydning for valg afinteressenter. Derfor er det vigtigt, at redegørelsen for samfundsansvarhenvender sig målrettet til de interessenter, den er tiltænkt.selveredegørelsenfor

2.1.1 Trin 1: Før udarbejdelse af redegørelsenFør man går i gang med selve udarbejdelsen, er det vigtigt, at man gør sig nogleovervejelser af mere overordnet og principiel karakter såsom formål ogambitionsniveau,organisatoriskforankring,ressourceallokering,fokus,målgruppe, omfang, formål og strategi til inddragelse af interessenter ogmetodeafklaring.Formål & ambitioner

- 27 -

Hvilken funktion redegørelsen skal have, har en vis betydning for, hvor det erhensigtsmæssigt at placere redegørelsen. Hvilke områder der redegøres for,hvor redegørelse placeres, og hvem virksomheden ønsker at nå med sinredegørelse, skal altså overvejes under ét.Lovkravet om redegørelse knytter sig til virksomhedens politikker forsamfundsansvar. Virksomhedens politikker udtrykker typisk, hvilke områdervirksomheden finder mest relevante at arbejde med. Derfor er det naturligt, atdet er de samme områder, der redegøres for. Det anbefales, at virksomhedenspolitikker tager udgangspunkt i virksomhedens kerneforretning, -kompetencerog strategiske udfordringer og mål. Når redegørelsen efterfølgende tagerudgangspunkt i virksomhedens politikker, bør der således være sammenhængmed virksomhedens strategiske prioriteter. Dermed sikres det både, atredegørelsen får værdi for virksomheden, og at virksomhedens redegørelse leverop til loven.I vurderingen af hvordan der skal redegøres, bør virksomheden ligeledes tageudgangspunkt i målgruppen for redegørelsen. Det er med andre ord relevant atspørge, hvilken funktion redegørelsen skal have eksternt og internt:Hvilken funktion er redegørelsen tænkt at have eksternt?synliggøre virksomhedens indsats og hvad der er opnået over forinteressenter, der stiller krav til virksomheden på området, eksempelvisinvestorer, kunder eller lokalsamfund?belyse hvordan virksomheden håndterer risici?forbedre virksomhedens omdømme for at tiltrække fremtidigemedarbejdere?medvirke til at signalere prioriteter for samfundsansvar til leverandører?forbedre kendskabet til virksomhedens interessenter og deres behov?kommunikere virksomhedens indsats til andre eksterne interessenter?Hvilken funktion er redegørelsen tænkt at have internt?kortlægge virksomhedens aktiviteter med samfundsansvar som led i enfokusering af indsatsen?supplere et ledelsessystem, fx miljøledelse, for at systematiserevirksomhedens arbejde med samfundsansvar yderligere?højne medarbejdere og lederes opmærksomhed på virksomhedensarbejde med samfundsansvar?Ressourcer & organisatorisk forankringEn vigtig brik i opfyldelsen af formålet og indfrielsen af ambitionerne er atafsætte tilstrækkelige ressourcer til opgaven med redegørelsen.Arbejdet med samfundsansvar kan være forskelligt prioriteret fra virksomhed tilvirksomhed, men generelt vil det være en særdeles god idé at udpege enperson, eller en mindre tværfaglig gruppe fra forskellige enheder ivirksomheden, som ansvarlig for redegørelsen – igen under hensyntagen tilredegørelsens områder og placering.Målgruppe for redegørelsen

- 28 -

Redegørelsen om samfundsansvar er grundlæggende blot en blandt flere måder,som virksomheden kommunikerer med sine interessenter på. Derfor afhængerredegørelsens succes i høj grad af, hvorvidt den leverer den information, sominteressenterne efterspørger. Det vil med andre ord være en god idé, hvisarbejdet med redegørelsen omfatter en sikker identificering af og dialog medsine interessenter, for at afdække deres forventninger til virksomheden påområdet. Dette er naturligvis en meget omfattende proces, særligt for envirksomhed der skal i gang med sin første redegørelse. Det er derfor en god ide iførste omgang at identificere de væsentligste interessenter og målretteredegørelsen til dem. Efterhånden som virksomheden får mere erfaring, kanredegørelsen udvides til at henvende sig til en bredere målgruppe, og dermedevt. at omfatte flere områder.Ved interessenter forstås de grupper af personer, som er påvirket af og/eller kanpåvirke en virksomheds aktiviteter. Nogle interessenter kan således påvirke envirksomheds omdømme og finansielle resultat. Derfor kan det være nødvendigt,at virksomheden viser de enkelte interessentgrupper, hvordan man forholder sigtil sit samfundsansvar. I den forbindelse er det vigtigt at være opmærksom på,at interessenterne ofte ikke udgør en homogen gruppe, men har forskelligeinteresser og dermed også forskellige informationsbehov.Nedenfor er beskrevet en række typiske interessenter og deres behov iforbindelse med virksomhedens redegørelse for samfundsansvar.Investorer og finansielle institutioner:Ikke-finansielle performance-indikatorer tages i stigende grad med i betragtningen, når finansielleinstitutioner evaluerer virksomheder. Virksomheders bæredygtighed ogansvarlighed er blevet et stadig vigtigere kriterium, når investorerudvælger, hvilke virksomheder de ønsker at investere i. De er primærtinteresserede i virksomhedens overordnede strategi, virksomheds risiko-og omdømme management, og hvordan virksomheden klarer sig i forholdtil internationale konventioner, principper og standarder. Informationerneskal præsenteres på en sådan måde, at de finansielle investorer kanforetage sammenligninger mellem forskellige virksomheder – eksempelvisredegjort for ved brug af GRI’s retningsliner.Forretningspartnere:Forretningspartnere inkluderer leverandører, kunder,joint venture-partnere osv. Disse interessenter benytter typisk CSR somen del af deres due diligence og er typisk interesserede i at vide, hvordanvirksomheden forholder sig til områder såsom, menneskerettigheder,arbejdstagerrettigheder, miljø og god ledelse. Informationerne børomfatte virksomheden selv, men også hvordan virksomheden håndtererprincipperne i forhold til andre aktører i de dele af værdikæden, somvirksomheden har mulighed for at påvirke, fx kunder og leverandører.Forbrugere:Forbruger er interesserede i virksomhedens effekt på alle trebundlinier. Historisk har forbrugere haft en særlig interesse i informationomkringproduktsikkerhed,herundereffektenpåsundhed,produktkvalitet, produktansvar og produktgaranti, produktudvikling samtbeskrivelse af hvilke forhold produkterne er produceret under, herunderarbejdsforhold.- 29 -