Erhvervsudvalget 2008-09

ERU Alm.del Bilag 174

Offentligt

Rapport 2007-092

Densamhällsekonomiskanyttan av revision

ECON-rapport nr 2007-092, Projekt nr. 51901ISBN 978-91-85080-31-1LGH/ETL/ial, RAR, 20 september 2007

Offentlig

Densamhällsekonomiskanyttan av revisionFramtagen på uppdrag avFAR SRS

ECONArtillerigatan 42, 5 tr, 114 45 Stockholm, Tel: 08-528 01 200, Fax: 08-528 01 220, http://www.econ.se

- ECON -Den samhällsekonomiska nyttan av revision

Innehåll:SAMMANFATTNING ...........................................................................................1EXECUTIVE SUMMARY .....................................................................................31INLEDNING ..................................................................................................51.1 Bakgrund..............................................................................................51.2 Syfte .....................................................................................................51.3 Data......................................................................................................51.4 Disposition ...........................................................................................5KORT HISTORIK .........................................................................................6INTERNATIONELL JÄMFÖRELSE – FÅ LÄNDER MEDREVISIONSPLIKT........................................................................................83.1 Andra länder – revisionsplikt för stora bolag, undantag för små.........83.1.1Allmänt – små bolag behöver skatterådgivning ..............................83.1.2Enskilda länder ................................................................................93.2 De flesta företagen behåller revisionen även om plikten upphör ......11VAD INNEHÅLLER REVISIONSTJÄNSTEN?........................................134.1 God revisors- och revisionssed ..........................................................134.2 Bolagets och företagsledningens ansvar och medverkan ..................144.3 Rådgivning.........................................................................................14MARKNADEN FÖR REVISIONSTJÄNSTER..........................................165.1 Utbudsidan .........................................................................................165.1.1Marknadsstruktur ...........................................................................165.1.2Marknadsförhållanden ...................................................................165.2 Efterfrågesidan...................................................................................17EN VÄLFÄRDSANALYS ..........................................................................226.1 Allmänt ..............................................................................................226.2 Teoretisk beskrivning ........................................................................226.3 Faktiska beräkningar..........................................................................246.3.1Aktiebolagsdata efter omsättning ..................................................246.3.2Omsättning vs anställda vs balansomslutning ...............................256.3.3Arvode och revisorns vinstmarginal ..............................................266.3.4Förlorade mervärden......................................................................276.4 Avskaffande av revisionsplikten för små aktiebolag.........................276.5 Höjning av tröskelnivån för undantag av revisionsplikten ................296.6 En förändring av revisionens innehåll ...............................................296.7 Samhällsekonomiska externa kostnader vid ett avskaffande avrevisionsplikten ............................................................................................306.7.1Allmänt ..........................................................................................306.7.2Undanhållande av skatt..................................................................316.7.3Konkurrenssnedvridning................................................................346.7.4Transaktionskostnader ...................................................................346.7.5Tröskeleffekter...............................................................................356.8 Välfärdsökning kontra externa kostnader ..........................................36SAMMANFATTANDE SLUTSATSER .....................................................37

23

4

5

6

7

- ECON -Den samhällsekonomiska nyttan av revision

REFERENSER ......................................................................................................39APPENDIX I: TEORETISKT RESONEMANG ..................................................41Effekter på välfärden ....................................................................................41Välfärdseffekt...............................................................................................41APPENDIX II: INTERVJUER..............................................................................44Brottsförebyggande Rådet............................................................................44Företagarna...................................................................................................45Skatteverket ..................................................................................................47Riksenheten mot korruption .........................................................................48Konkurrensverket .........................................................................................48Ekobrottsmyndigheten..................................................................................49Svenska Bankföreningen..............................................................................49Revisorsnämnden .........................................................................................50Finansinspektionen.......................................................................................50

- ECON -Den samhällsekonomiska nyttan av revision

SammanfattningI debatten kring avvecklingen av revisionsplikten har argument för och emot stöttsmot varandra. Emellertid saknas studier i Sverige som belyser nyttan av revisionur ett välfärdsperspektiv. Även om den inte kan anses som särskilt stor innebärrevisionsplikten en samhällsekonomisk kostnad. Samtidigt medför plikten positivaeffekter för samhället i stort. När revisionsplikten avvecklas måste således hänsyntas till att dessa positiva effekter försvinner.Enligt uppdraget från FAR SRS har huvudsyftet med denna studie varit attberäkna välfärdseffekten av en avveckling. Studiens resultat och observationersammanfattas enligt nedanstående uppställning.•Ett avskaffande av revisionsplikten förefaller i stort vara fråga om enomfördelning av resurser där kostnaderna för revision överförs från de småaktiebolagen till skattebetalarna.En avveckling av revisionsplikten för små aktiebolag (under tre miljonerkronor i årlig omsättning) medför en ökning av välfärden med 200-300miljoner kronor per år, vilket motsvarar ca 0,7 procent av den samladeomsättningen för de företag som inte kommer att köpa revisionstjänstervid en avveckling.Vid en avveckling uppstår externa samhällsekonomiska kostnader somskall ställas mot den ökade välfärden. Även om dessa är svåra att närmarekvantifiera bedöms de vara betydande. De kostnadsposter som tydligastframträder är ökade kontrollåtgärder från det allmännas sida och ökadetransaktionskostnader för aktieägare, banker och andra kreditgivare m.fl.Om man vill minska kostnaderna för en-/fåmansbolag framstår det somändamålsenligt att dra gränsen för undantag vid antalet ägare snarare änvid en viss omsättning.Efter avskaffandet av revisionsplikten i Storbritannien haruppmärksammats att konkurrensen mellan revisorer och andra aktörer intesker på lika villkor. Det är alltså angeläget att man vid en eventuellavveckling av revisionsplikten i Sverige tillförsäkrar konkurrensneutralavillkor mellan olika yrkesgrupper.Förväntningarna om vad en revision innebär och vad revisorerna har föransvar förefaller ofta vara överskattade. Det är viktigt att göra klart att detär bolaget och dess ledning som har ansvaret för att bolaget sköts på ett braoch lagenligt sätt – inte revisorn. Däremot har revisorn ansvaret för attgranska att så har skett, dvs. att bolaget skött sin redovisning ochförvaltning på ett fullgott sätt. Om revisionsplikten avskaffas blir detföljaktligen det enskilda bolaget som får ta ansvar även för denkvalitetssäkring som revisorn idag står för.

•

•

•

•

•

1

- ECON -Den samhällsekonomiska nyttan av revision

•

De argument som en gång motiverade införandet av revisionsplikten tog ihög grad sikte på den nytta revisionen innebär för samhället. Av vad somframkommit i denna studie äger dessa argument alltjämt giltighet.

2

- ECON -Den samhällsekonomiska nyttan av revision

Executive SummaryA variety of pros and cons have been discussed regarding the abolishing of theduty of audit for small limited companies. However, there are no Swedish studiesshowing the benefits of auditing from a welfare point of view. The duty of auditconstitutes a cost for society, even though it is not considered to be particularlylarge. At the same time the duty of audit also leads to positive effects on society.When abolishing the duty of audit, it is necessary to consider the disappearance ofthese positive effects.According to the assignment from FAR SRS (The institute for the accountancyprofession in Sweden) the main purpose of the study has been to calculate thewelfare effects of an abolishment. The results and observations of the study can besummarised as follows.•Abolishing the duty of audit is mainly a question of reallocating resourcesto where the cost of auditing is transferred from the small limitedcompanies to the tax payers.An abolishment of the duty of audit for small limited companies (belowSEK three million in annual turnover) means an increase in welfare ofSEK 200 – 300 million a year. This corresponds to 0,7 percent of the jointturnover of the companies which will not be purchasing auditing servicesif the duty is abolished.However the increase in welfare has to be compared to the costs to societywhich will appear if the duty of audit is abolished. Even though these aredifficult to specify in more detail, they are held to be considerable. Thecosts which are clearly apparent are an increase in the need for controlmeasures from society and increased transaction costs for shareholders,banks and other credit institutions etc.If you wish to decrease costs for companies with few owners it seemsmore appropriate to set the thresholds for exemption from the duty of auditby the number of owners rather than by a certain turnover.When the duty of audit was abolished in Great Britain it was seen thatauditors and other operators did not operate under the same conditions. Itis therefore important that competition conditions for differentoccupational groupings stay the same should audit duty be abolished.The expectations on what an audit means and what responsibilitiesauditors have is often overrated. It is important to clarify that it is thecompany and its management that are responsible for the company beingmanaged in a lawful way – not the auditor. However, the auditor isresponsible for making sure that this is the case, i.e. that the company hascorrectly handled their accounting and administration. As a consequence,when the duty of audit is abolished, the company itself will be responsiblefor the guarantee of quality the auditor takes care of today.

•

•

•

•

•

3

- ECON -Den samhällsekonomiska nyttan av revision

•

The arguments which once motivated the introduction of the duty of auditwere mainly focused on the benefits to society. Based on this study thesearguments are still valid.

4

- ECON -Den samhällsekonomiska nyttan av revision

11.1

InledningBakgrund

Idag råder revisionsplikt för alla aktiebolag i Sverige. Denna lagstadgade plikt haren lång historia. Nyttan för företagens ägare och kreditorer, standardiseradinformation för olika intressenter och förebyggande av ekonomisk brottslighetframstår som de mest betydelsefulla motiven bakom revisionspliktens införande.Nu finns emellertid långt framskridna planer på att revisionsplikten för småaktiebolag ska avskaffas.I de allra flesta av de övriga EU/EES-länderna föreligger ingen revisionsplikt försmå aktiebolag.I debatten kring avvecklingen av revisionsplikten har argument för och emot stöttsmot varandra. Trots flertalet studier kring revisionens uppgifter råder det brist påstudier som belyser nyttan av revision ur ett samhällsekonomiskt perspektiv.Samtidigt förefaller allmänhetens förväntningar på revisorerna inte stå iproportion till de uppgifter de faktiskt har att utföra.

1.2

Syfte

Syftet med denna studie är att utreda de samhällsekonomiska konsekvenserna avett avskaffande av revisionsplikten för små aktiebolag. Häri innefattaskonsekvenser av olika tröskelnivåer samt ett tydliggörande av revisorernas rolloch uppgifter kopplat till nyttan med revision.

1.3

Data

Datainsamling har skett bl.a. via intervjuer med intressenter, enkätundersökningarfrån tidigare studier samt statistik från FAR SRS och SCB.

1.4

Disposition

Rapporten ger i kapitel 2 en kort historik om hur revisionsreglerna har förändrats.I kapitel 3 beskrivs förhållandena i olika länder och i kapitel 4 redogörs förinnehållet i revisionstjänsten medan det i kapitel 5 redogörs förrevisionsmarknadens företag och kunder. Rapporten avslutas i kapitel 6 med envälfärdsanalys, där effekter för revisionsbranschen och de små aktiebolagenberäknas. I appendix redovisas detaljer kring teoretiska resonemang samtresultaten från intervjuerna med olika intressenter.

5

- ECON -Den samhällsekonomiska nyttan av revision

2

Kort historik

Revisionsplikten för aktiebolag kan sägas ha rötter redan i 1895 års aktiebolagslag(ABL) i vilken det ställdes krav på revision i aktiebolag. Det var dock först en bitinpå 1940-talet som ABL, såvida vissa kriterier var uppfyllda, kom att ställa kravpå auktoriserad revisor.Även om ABL genomgått en rad förändringar under tiden fram till 1983 var detförst då som revisionsplikt för alla aktiebolag infördes. De motiv som i förstahand anfördes för detta var, som ovan nämnts, att det var till nytta för företagensägare och för förebyggande av ekonomisk brottslighet. När frågan omrevisionsplikt 1995 återigen övervägdes angav Aktiebolagskommittén i stort settsamma motiv för att plikten skulle behållas.Frågan om revisionsplikten för små aktiebolag behandlades även i ettlagstiftningsärende 1998 (Sveriges Regering, 1999). Det underströks då att skälenför revision gör sig gällande även i fråga om mindre aktiebolag, bl.a. med hänsyntill det allmännas intresse av en ändamålsenlig kontroll av att bolagets affärersköts på ett lagenligt och korrekt sätt. Enligt propositionen är bolagens kostnaderför revisionen inte något tillräckligt skäl för att undanta bolagen från reglerna omrevision.Frågan om vilka företag som ska revideras regleras i EG:s fjärde och sjundebolagsrättsliga direktiv, som inom vissa ramar tillåter medlemsstaterna att inationell lag undanta små och medelstora företag från revisionsplikt. Med stöd avdetta föreligger idag i de allra flesta av EU/EES-länderna ingen revisionsplikt försmå aktiebolag.Det framstår som tämligen klart att revisionsplikten för små aktiebolag kommeratt avskaffas även i Sverige. Det har tillsatts en utredning, den s.k.Revisionsutredningen (Sveriges Regering, 2006), som enligt direktiven bl.a. haratt ”…föreslå de ändringar i regelverket som krävs för att ta bort revisionspliktenför de små företagen. Samtidigt som nyttan av revisionen i små aktiebolag harifrågasatts framskymtar som motiv för detta att det kan minska kostnaderna för desmå aktiebolagen.”1Det är intressant att notera att det till skillnad från tidigare, då det allmännasintresse motiverade plikten, nu är småföretagens intressen som framhålls inför ettavskaffande av densamma. Enligt direktiven ska utredningens förslag ”… varautformade så att företagens administrativa börda minskas så långt det är möjligt,utan att andra viktiga intressen eftersätts och utan att de leder till att skyddet förägarminoriteten försämras.”Utredningen ska slutligt redovisa sina resultat senast den 1 september 2008.I Sverige, och i länder som Storbritannien och Danmark, har det genomförtsstudier med avseende på konsekvenserna av ett avskaffande av revisionsplikten.

1

Utredningsdirektiven, 2006:96.

6

- ECON -Den samhällsekonomiska nyttan av revision

Förutom en studie som ECON utfört på uppdrag av Den norske Revisorforening,(ECON, 2007), har vi inte kunnat finna någon studie som fokuserat påvälfärdseffekten2av ett avskaffande. Det finns dock en svensk studie3somuppskattar den samhällsekonomiska kostnaden för revisionsplikten till 2 miljarderkronor per år.

23

Nettoeffekten för alla konsumenter och producenter i samhället.Revisionsplikten i små aktiebolag, Svenskt Näringsliv, mars 2005.

7

- ECON -Den samhällsekonomiska nyttan av revision

33.13.1.1

Internationell jämförelse – få länder medrevisionspliktAndra länder – revisionsplikt för stora bolag,undantag för småAllmänt – små bolag behöver skatterådgivning

I EG:s fjärde bolagsrättsliga direktiv (EU, 1978) uppställs krav på revision, vilkagäller generellt för alla aktiebolag.Direktivet ger dock medlemsländerna möjlighet att befria små aktiebolag frånrevisionsplikten. Enligt direktivet kan ett bolag som understiger två av följande tregränsvärden4undantas från revisionsplikten:---7,3 miljoner euro i årlig omsättning3,65 miljoner euro i balansomslutning50 anställda.

Bland EU/EES-länderna är det idag bara Norge, Malta och Sverige som har kvarrevisionsplikten för små aktiebolag. Det framstår dock som angeläget att peka påatt i de länder som har begränsad revisionsplikt bistås företagen ofta avskatterådgivare eller liknande i samband med rapportering tillskattemyndigheterna. Skatterådgivare är i många länder ett lagskyddat yrke påsamma sätt som revisorer och advokater. Skatterådgivning lämnas förvisso ofta avrevisorer och advokater men i flera länder utövas denna typ av konsultation avpersoner med särskild utbildning för just skatterådgivning. Utbildning och praktikför skatterådgivare är ofta på samma nivå som för revisorer. T.ex. i Tysklandanvänder, även om det inte är lagstadgat, i praktiken alla icke-revisionspliktigaaktiebolag en skatterådgivare (Steuerberater) bl.a. för att upprätta deklarationeroch årsredovisningar samt löne- och avgiftsrapporter. En Steuerberater stämplar(undertecknar) deklarationen och andra anmälningar till skattemyndigheten. Dettainnebär att han eller hon under sitt arbete med redovisning och skatterådgivninginte har upptäckt något brott mot skattelagstiftningen eller någon annan form avekonomiskt brottslighet. En liknande situation föreligger i Nederländerna, Belgienoch Frankrike där revisorer (Administratieconsulenten och Experts Comptables),som dock inte utför lagstadgad revision, utför tjänster i samband med utarbetandetav skattemässiga årsbokslut, etc.Även i andra länder anlitar företagen skatterådgivare och revisorer för attestgentemot skattemyndigheten. En eller flera av de kvalificerade revisorerna (publicaccountants etc.) lämnar en bekräftelse till skattemyndigheten. Denna bekräftelsebygger på en kontroll av skatteredovisningen utan att bokföringen revideras.

4

Dessa gränsvärden är dock föremål för en höjning till 8,8 miljoner euro i årlig omsättning, 4,4 miljonereuro i balansomslutning och 50 anställda, se Europaparlamentets och rådets direktiv 2006/46/EG.

8

- ECON -Den samhällsekonomiska nyttan av revision

På samma sätt har flera länder som har avskaffat revisionsplikten etablerat ettsystem med begränsad revision. En av anledningarna till detta är att revisornsarbete i många länder i huvudsak är riktat mot ägarna, dvs. tillgodoseraktieägarnas behov.En undersökning genomförd av DnR (Den Norske Revisorforening, 2006), blandmedlemmar i den europeiska revisorsorganisationen Fédération des ExpertsComptables Européens (FEE) i april 2006, understödjer att det finns ett betydandeantal länder där revisorer (vid sidan av andra rådgivare) fortfarande ger betydandestöd till mindre företag efter det att revisionsplikten avskaffats.

3.1.2

Enskilda länder

StorbritannienI Storbritannien föreligger idag ingen revisionsplikt för de aktiebolag som hamnarunder maximigränsen som följer av EG:s fjärde bolagsrättsliga direktiv. Det bördock noteras att brittiska små aktiebolag (Ltd) inte fullt ut motsvarar svenskaaktiebolag utan liknar mera den svenska handelsbolagsformen.Enligt The Association of Chartered Certified Accountants (ACCA) harStorbritannien experimenterat med en s.k. ”assurance service”. Dock finns ingaplaner på att göra denna tjänst obligatorisk. ACCA har starkt betonat värdet av enrevision. Från ACCA´s utgångspunkter framstår det som att konkurrensen mellanrevisorer och andra aktörer inte sker på lika villkor. Medan revisorerna ärunderställda vissa kvalitetskrav i sin yrkesutövning kan andra utföra liknandetjänster utan att behöva ta hänsyn till motsvarande krav. En viktig fråga iStorbritannien, i kölvattnet efter avskaffandet av revisionsplikten, är huruvidarevisorerna står inför ”fair” eller ”unfair” konkurrens.England & Wales (ICAEW)Mindre engelska företag som undantas från revisionsplikten kan genomförasammanställning av räkenskaper (compilation engagement), sammanställning avräkenskaper och frivillig revision eller enbart frivillig revision. De kan också väljaatt inte använda någon av dessa tjänster och i stället anlita en skatterådgivare.Small Practitioners har närmare studerat om någon har förlorat på ändringen avgränsen för revisionsplikt från £350.000 till £1.000.000. Man fann härvid intenågra särskilt negativa konsekvenser till följd av förändringen, varken förrevisorer, för företagen eller för samhället. Samtidigt påpekades att ramvillkoreninte är desamma för alla rådgivare.SkottlandMedlemmar av revisorsorganisationen i Skottland (ICAS) utför normalt barauppdrag knutna till kontroll av upprättade räkenskaper (compilation) för klientersom är undantagna från revisionsplikten.Professional Oversight Board for Accountancy (POBA, 2006) i Storbritannienkonkluderade med avseende på sådana kontroller, dvs. ”compilation reports”,följande:

9

- ECON -Den samhällsekonomiska nyttan av revision

“We consider that users should be provided with a straightforwardexplanation of the extent and relevance of the involvement of aprofessional accountant. This could be achieved through clearlyexplaining what most chartered accountants already do, rather thanrequiring significant changes to working arrangements thereby involvingextra cost, regulation or risk. In particular, we have identified no interestamongst users for a new level of assurance opinion, and believe theintroduction of an alternative form of assurance at this time would onlylead to confusion.”GreklandMedlemmar i den grekiska revisorsorganisationen (SOEL) kan utföra olikatjänster relaterat till finansiell revision av företag som inte uppfyller de trekriterier som finns angivna i det fjärde bolagsrättsliga direktivet. Om en revisorgenomför en sådan revision för en klient så ska den genomföras efter sammastandard som gäller för de företag som omfattas av revisionsplikt. På liknande sättsom i England skiljer sig således konkurrensvillkoren åt mellan revisorer ochandra som levererar motsvarande tjänster utan att för den skull vara kvalificeraderevisorer.NederländernaI Nederländerna skiljer man mellan små, medelstora och stora företag. Små ochmellanstora företag är undantagna från olika rapporteringskrav. Frivillig revisioneller andra former av bekräftelse kan krävas av banker som ett villkor förfinansiering. Likaså kan myndigheter kräva revision eller bekräftelse i sambandmed stödåtgärder.ItalienMedlemmar av revisorsorganisationen (CNDC och CNRPC) kan utförabekräftelsetjänster (t.ex. revisorsbekräftelse) för små företag men måste följaoberoendereglerna, något som sätter restriktioner för vilka tjänster de kan utföra.En revision kan antingen utföras av en anställd (som måste vara revisor), enregistrerad extern revisor eller av ett företag som är registrerat hosjustitiedepartementet.När det gäller frivillig revision är förhållandena likartade med de som råder iStorbritannien.TysklandMedlemmar av revisorsorganisationen i Tyskland (Institut der Wirtschaftsprüferin Deutschland) kan utföra s.k. frivillig revision för klienter som inte omfattas avrevisionsplikt. Samma revisionsstandard gäller för såväl frivillig som lagregleradrevision. Revisorerna kan även bistå företag med upprättandet av räkenskapernaoch andra åtgärder som olika analyser etc. Medlemmarna har också en rad andrabekräftelseuppdrag.Ett alternativ till frivillig revision kan vara att klienten, eventuellt efter avtal medden som behöver bekräftelsen, ber om en granskning med begränsad säkerhet.

10

- ECON -Den samhällsekonomiska nyttan av revision

FinlandFrån och med den 1 juli 2007 befrias aktiebolag m.fl. i Finland från lagstadgadrevisionsskyldighet om de inte uppfyller två av de tre följande villkoren:balansomslutning över 100 000 euro; omsättning över 200 000 euro; antalanställda i genomsnitt över 3 personer.5DanmarkI Danmark avskaffades revisionsplikten 2006 för aktiebolag som inte överskridertvå av följande tre kriterier: balansomslutning över 200 000 euro, omsättning över400 000 euro och antal anställda över 12 personer.

3.2

De flesta företagen behåller revisionen även omplikten upphör

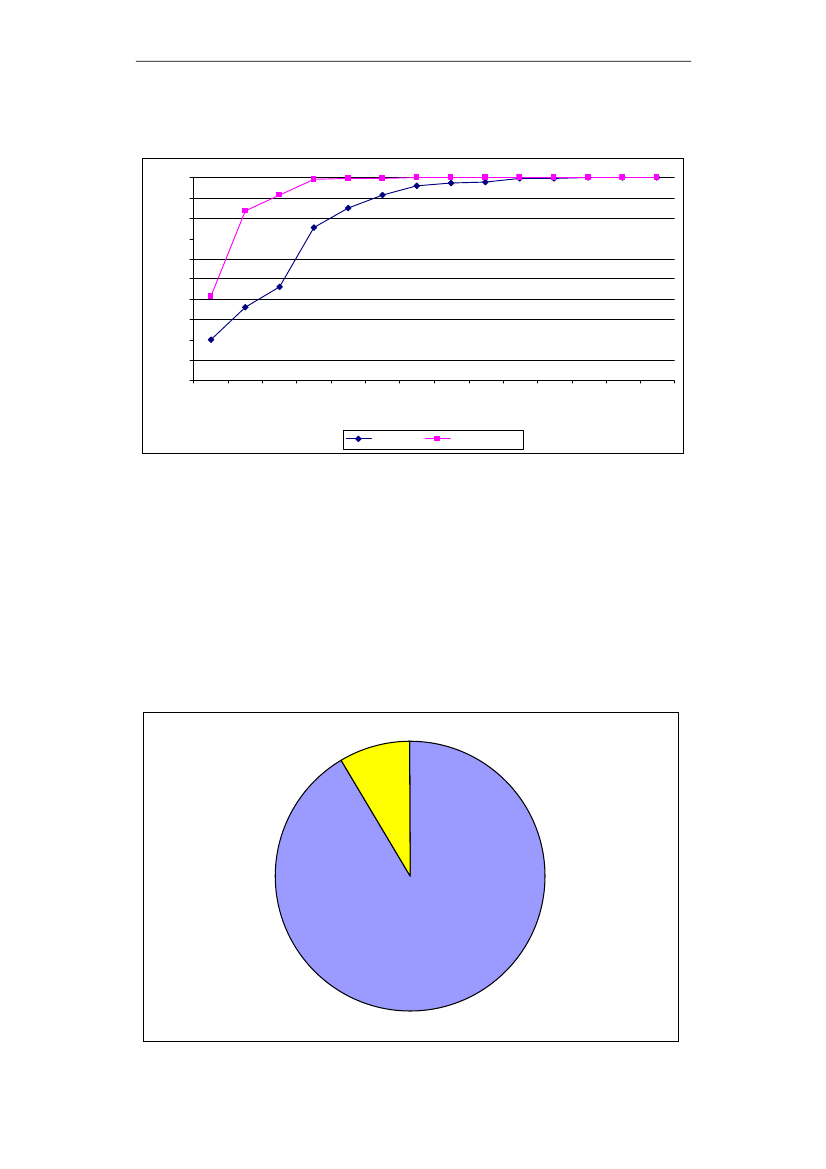

I Tabell 3.1 återges de svenska företagens inställning till revision enligt enundersökning omfattande 422 svenska aktiebolag (Svanström, 2006). Av tabellenframgår att ca en tredjedel av de minsta företagen skulle avveckla revisionen omplikten upphörde. Detta är en betydligt högre andel än vad som gäller förföretagen i de högre omsättningsintervallen, där bara några procent skulleavskaffa revisionen.Tabell 3.10-5

60%29%11%

Sverige: Andel företag som skulle välja revision även utanlagstadgad skyldighet, efter omsättning i miljoner kronor5-10

81%2%16%10-25

73%8%19%25-50

76%4%20%50-100

73%3%23%100-250

82%3%15%>250

89%3%9%

Källa: Svanström (2006)

Enligt en dansk undersökning som genomfördes innan plikten avskaffades var detrelativt få av de danska aktiebolagen som uppgav att de skulle komma att behållarevision av samma omfång som innan avvecklingen av plikten. Däremot var detrelativt många som föredrog en mindre omfattande kontroll. I Tabell 3.2 återgeshärvid svarsfrekvenserna avseende inställningen till revisionsplikten (Erhvervs-och Selskabsstyrelsen, 2005).Tabell 3.2Danmark: Företagens inställning om revisionsplikten avskaffas,efter omsättning i miljoner DKK< 0,5

31%48%20%0,5 – 2

37%52%11%2–5

34%57%9%5 – 12

43%54%4%12 – 25

54%44%2%> 25

53%44%3%

Revision av samma omfång

Mindre omfattande kontroll

Inte revision överhuvudtaget

Källa: Erhvervs- och Selskabsstyrelsen (2005)

Rent faktiskt synes svaren i undersökningen inte ha infriats i Danmark. Enligt enstudie av revisorsföreningen i Danmark, (FRR 2007) framgår att de allra flesta

5

Se mer om förslag till revisionslagar i Finlands Regering (2006).

11

- ECON -Den samhällsekonomiska nyttan av revision

bolagen har valt att behålla revisionen. Endast ca 6,5 procent av deundantagsberättigade bolagen har valt bort den.I Norge råder revisionsplikt för alla aktiebolag. Här förefaller det som att fleraktiebolag kommer att avstå från revision om plikten avskaffas, se Tabell 3.3. Omsvarsalternativen ”förmodligen inte”, ”ej kvar” och hälften av ”vet inte” utgör deaktiebolag som inte kommer att behålla revisionen, motsvarar det en större andelän den dryga tredjedel svenska aktiebolag (inklusive hälften som svarat ”vet ej”)som skulle avveckla revisionen om plikten avskaffades.Tabell 3.3Norge: Andel företag som kommer att ha kvar revisionen omrevisionsplikten avskaffas, efter omsättning i miljoner NOK<3

27%13%13%35%12%3-5

28%30%14%25%4%6-10

44%22%7%22%5%11-25

45%26%10%13%6%26-70

69%20%3%2%6%71-100

60%33%0%7%0%101-149

88%13%0%0%0%

Kvar

Förmodligen

Förmodligen inte

Ej kvar

Vet inte

Källa: ECON (2007)Även i Storbritannien genomfördes en undersökning innan revisionspliktenavskaffades. Enligt denna uppgav 37 procent av företagen med en omsättningunder 65 miljoner kronor att de skulle behålla revisionen om plikten avskaffades(Collis, 2003), se även Tabell 3.4.Tabell 3.4Storbritannien: Andel företag som kommer att ha kvarrevisionen om revisionsplikten avskaffas, efter omsättning imiljoner SEK0-5

30%70%5-14

47%53%14-65

79%21%Totalt

37%63%

Kvar

Ej kvar

Källa: Collis (2003)Mot bakgrund av ovan relaterade undersökningsresultat framstår det som att enstor andel av bolagen kommer att fortsätta låta revidera sina räkenskaper och sinförvaltning även då plikten avskaffas. Det bör dock beaktas att andelen bolag sominte låter revidera sina räkenskaper eller förvaltning kan komma att öka övertiden. Exempelvis torde nyetablerade bolag i högre grad än på marknadenbefintliga aktiebolag kunna antas välja bort revision.I en senare studie, (POBA, 2006), som avsåg förhållandena 2004/05 visades dockatt endast ca 17 procent (ca 180 000) av de totalt ca 1 060 000undantagsberättigade bolagen frivilligt valde revision.

12

- ECON -Den samhällsekonomiska nyttan av revision

4

Vad innehåller revisionstjänsten?

Att döma av den allmänna debatten och från kontakter med intressenter framstårinte sällan förväntningarna på revisionstjänsten överstiga vad den lagstadgaderevisionen faktiskt ska leverera. Därför kan det finnas anledning att här ge enkortfattad redogörelse för vad den lagstadgade revisionen de facto innebär6.

4.1

God revisors- och revisionssed

Den lagstadgade revisionen innebär att en revisor granskar hur ett företag skötersin redovisning och förvaltning.Revisionen syftar bl.a. till att kvalitetssäkra klientbolagets (bolagets) ekonomiskainformation till marknaden. Revisorn granskar dels bolagets årsredovisning ochbokföring (räkenskapsrevision), dels bolagets styrelses och verkställande direktörs(företagsledningens) förvaltning (förvaltningsrevision7). Slutsatserna från dennagranskning rapporteras årligen i en revisionsberättelse som läggs fram föraktieägarna vid den bolagsstämma som ska behandla årsredovisningen och fråganom ansvarsfrihet.Revisorn ska utföra uppdraget i enlighet med de krav som följer avaktiebolagslagen och revisorslagen samt god revisors- och revisionssed.God revisionssed innebär att revisorn planerar och genomför revisionen för attrevisorn irimlig gradska försäkra sig om att årsredovisningen inte innehållerväsentliga felaktigheter. En revision innefattar att granska ett urval av underlagenför belopp och annan information i räkenskapshandlingarna. I en revision ingårockså att bedöma redovisningsprinciperna och företagsledningens tillämpning avdem samt att bedöma de betydelsefulla uppskattningar som företagsledningengjort när den upprättat årsredovisningen samt att utvärdera den samladeinformationen i årsredovisningen. I uppdraget ingår också att lämna ett uttalandeom ansvarsfrihet för företagsledningen. Till grund för detta uttalande har revisornatt ta del av väsentliga beslut, åtgärder och förhållanden i bolaget för att bedömaom företagsledningen är ersättningsskyldig mot bolaget. Revisorn granskar ävenom företagsledningen på annat sätt har handlat i strid med aktiebolagslagen,årsredovisningslagen eller bolagsordningen.Revisionen baseras i viss omfattning på etturvalsamt har andra inneboendebegränsningar. Tillsammans med de begränsningar som finns inbyggda i systemenför redovisning och intern kontroll medför detta enriskför att felaktiga uppgifter iårsredovisningen som är väsentliga och som har sin orsak i oegentligheter och felinte upptäcks. Motsvarande gäller med avseende på oegentligheter och fel iföretagsledningens förvaltning.

67

Redogörelsen är i allt väsentlig hämtad från FAR SRS (2007a) och FAR Förlag (2006).Förvaltningsrevisionen som självständigt juridiskt åliggande ingår som nämnts i den lagstadgaderevisionen i Sverige. Skillnaden mot länder utan förvaltningsrevision är dock inte så stor eftersom mångaav de granskningsåtgärder som behövs för förvaltningsrevisionen också behövs för revisionen avbokföringen, årsredovisningen och koncernredovisningen.

13

- ECON -Den samhällsekonomiska nyttan av revision

4.2

Bolagets och företagsledningens ansvar ochmedverkan•••Förvaltningen av bolaget och därmed bl.a. skyddandet av bolagetstillgångar.Fastställandet och tillämpningen av lämpliga redovisningsprinciper.Vidtagandet av åtgärder för att bolagets bokföring fullgörs iöverensstämmelse med lag samt kontrolleras på ett betryggande sätt.Motsvarande gäller också med avseende på bolagets skyldigheterbeträffande skatter och avgifter.Upprättandet och vidmakthållandet av intern kontroll.Förebyggandet och upptäckandet av oegentligheter och fel genominförandet av lämpliga redovisningssystem och system för internkontroll.Identifieringen och analysen av affärsmässiga risker i bolagetsverksamhet.Upprättandet av årsredovisning i lagstadgad tid och med erforderligaupplysningar.

Företagsledningen ansvarar bl.a. för följande:

••

••

Företagsledningen ska•ge revisorn tillfälle att genomföra granskningen och lämnarevisionsbyrån alla upplysningar och det biträde som revisorn bedömervara nödvändigt för att uppdraget ska kunna fullgöras enligt lag och godrevisionssed,medverka till framtagandet av sådana uttalanden som revisorn skainhämta från bolaget enligt god revisionssed, och ansvara för att sådanaförhållanden som av företagsledningen bedöms vara av väsentligbetydelse för revisionen delges revisorn för kännedom.

•

Bolaget ansvarar för att den information som företagsledningen och övrigaföreträdare för bolaget lämnar till revisorn är korrekt och fullständig samt attinformationen kan läggas till grund för revisorns arbete i enlighet med uppdraget.Detta innebär ingen begränsning i revisorns skyldighet att utförarevisionsuppdraget i enlighet med god revisionssed. Revisorn genomför därförgranskningen i den omfattning som revisorn anser vara nödvändig.

4.3

Rådgivning

Utöver vad som ingår i den lagstadgade revisionsplikten, jämför avsnitten 4.1 och4.2, är det vanligt att revisorerna på uppdrag av bolagen utför en friståenderådgivningsverksamhet8. Även om denna rådgivning ofta sker i samband med den8

Rådgivning som inte inryms inom ramen för revisionen s.k. revisionsrådgivning, dvs somintehar ett närasamband med revisionsverksamheten i övrigt.

14

- ECON -Den samhällsekonomiska nyttan av revision

lagstadgade revisionen sker den utifrån klienternas önskemål och inte utifrånnågra tvingande lagregler. Den fristående rådgivningen är således mer att betraktasom konsultverksamhet och kan t.ex. innefatta skatterådgivning, upprättande avbolagets deklaration, rådgivning avseende regelverk och för bolaget lämpligtillämpning av desamma.

15

- ECON -Den samhällsekonomiska nyttan av revision

55.15.1.1

Marknaden för revisionstjänsterUtbudsidanMarknadsstruktur

Antalet godkända eller auktoriserade revisorer uppgår i Sverige totalt till drygt4 1009. På marknaden för revisionstjänster finns i storleksordningen 900revisionsbyråer som sysselsätter över 11 000 årsarbetare10. Vid sidan av ”BigFour”11och Lindebergs Grant Thornton, BDO samt SET finns således ett stortantal mindre revisionsbyråer. De allra flesta av revisionsbyråerna, väl över 90procent, sysselsätter 10 årsarbetare eller färre. En stor andel, ca 40 procent, är en-eller tvåmansföretag.

5.1.2

Marknadsförhållanden

Det kan finnas anledning att se lite närmare på i vilken grad marknaden förrevisionstjänster är konkurrensutsatt. Höga inträdesbarriärer fungerar som skyddför etablerade företag mot såväl potentiella som befintliga konkurrenter som villväxa. Låga barriärer verkar å andra sidan starkt disciplinerande på befintligaaktörer, även om de är få till antalet. På en marknad där endast några få företagopererar, där det finns väsentliga inträdesbarriärer och där kunderna är relativtsmå, finns normalt en risk för att konkurrensen är begränsad. Detta kan leda till ettbristande utbud och onödigt höga priser till nackdel för kunderna. Hur ser dåmarknaden för revisionstjänster ut?Beträffande etableringshinder krävs en viss högre utbildning ochauktorisation/godkännande för att kunna agera på marknaden för revisionstjänster.Kraven gäller dock lika för alla aktörer och kan inte betraktas som orimliga ellerför långtgående.Vidare kan det vara svårt för nya aktörer att bryta invanda och etablerade mönster,som att många företag håller sig till ”sin” revisor. Detta är emellertidkännetecknande för många marknader. Att på ett övertygande sätt sträva efter attframstå som bäst kan lite tillspetsat sägas vara ett naturligt inslag i enmarknadsekonomi. Nya eller expanderande revisionsbyråer måste därför läggaresurser på marknadsföring och att sälja in sina tjänster.Härtill måste revisionsbyråerna teckna tämligen kostsamma ansvarsförsäkringar(London Economics, 2006), vilket i viss mån innebär ett hinder för etableringsamtidigt som det verkar starkt återhållande för revisionsbyråer att ta steget till attbli stora internationella spelare såsom Big Four. Utöver detta bedömsinvesteringskostnaderna för att etablera sig på marknaden för revisionstjänstersom relativt låga.910

4 154 enligt uppgift från Revisorsnämnden.FAR SRS har 824 medlemsföretag. FAR SRS uppskattar att detta utgör ca 90 procent av samtligarevisionsbyråer i Sverige.Öhrlings PricewaterhouseCoopers AB, Ernst & Young AB, KPMG Bohlins AB och Deloitte AB

11

16

- ECON -Den samhällsekonomiska nyttan av revision

Vid en sammantagen bedömning framstår etableringshindren på marknaden förrevisionstjänster som måttliga, i vart fall vad gäller mindre revisionsbyråer som iförsta hand riktar sina tjänster mot små aktiebolag.Även om många av köparna av revisionstjänster är småföretag, bedömsmöjligheterna för revisionsbyråerna att utöva marknadsmakt som starktbegränsande. Det kan härvid konstateras att det finns ett stort antal, över 900,revisionsbyråer i Sverige av varierande storlek, de flesta mindre. Vår bedömningär att konkurrensen på den svenska marknaden för revisionstjänster är god, vilkettorde ge avtryck i ett bra utbud till rimliga priser.

5.2

Efterfrågesidan

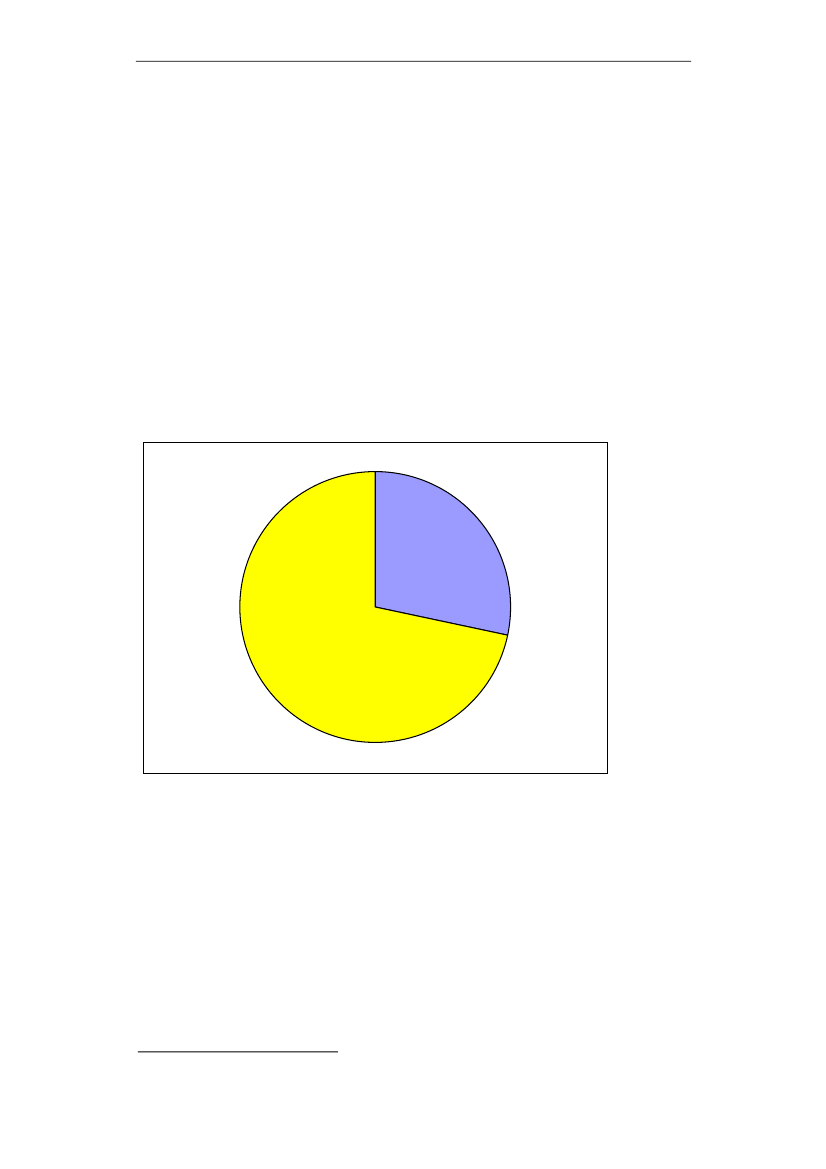

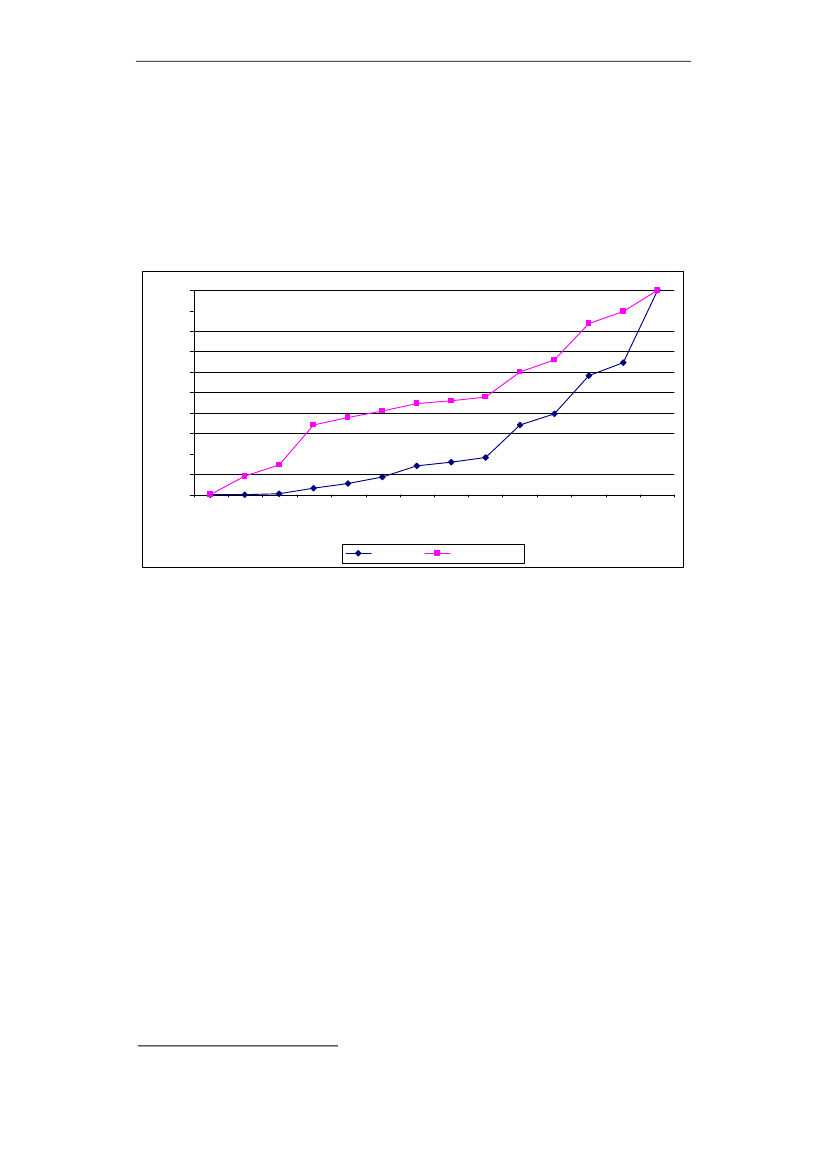

Det finns i Sverige cirka 918 000 aktiva företag, varav drygt en fjärdedel utgörsav aktiebolag12, se även Figur 5.1.Figur 5.1Antal företag i Sverige

Aktiebolag259 998; 28%

Icke-aktiebolag657 570; 72%

Källa: SCB (2007)

Det råder dock stora skillnader mellan aktiebolagen och de övriga företagen medavseende på omsättning. Nästan alla icke-aktiebolag har en årlig omsättning underfem miljoner kronor medan endast tre fjärdedelar av aktiebolagen hamnar underdenna omsättningsgräns. Skillnaden är än större i de lägre omsättningsskikten.Endast cirka en tredjedel av aktiebolagen har en omsättning lägre än en halvmiljon, medan motsvarande andel för icke-aktiebolagen uppgår till hela 85procent. Se vidare Figur 5.2.

12

Totalt finns ca 320 000 aktiebolag, varav knappt 260 000 är aktiva.

17

- ECON -Den samhällsekonomiska nyttan av revision

Figur 5.2

Ackumulerad andel företag, efter storlek i omsättning (miljonerkronor)

100%90%80%70%60%50%40%30%20%10%0%0>0-0,5 0,5-11-55-1010-20 20-50 50-70 70-100 100-500AktiebolagIcke-aktiebolag500- 1000- 5000- >100001000 5000 10000

Källa: SCB (2007)

Av de svenska företagens totala omsättning står aktiebolagen för den heltöverskuggande delen, drygt 90 procent, se Figur 5.3. I genomsnitt omsätter ettsvenskt företag ca 10 miljoner kronor årligen. Skillnaden är dock även här stormellan icke-aktiebolag och aktiebolag. Icke-aktiebolag omsätter härvid igenomsnitt endast ca 1 miljon kronor medan aktiebolag i genomsnitt omsätter 31miljoner kronor årligen. Det bör dock noteras att de stora aktiebolagen som ärrelativt få till antalet drar upp detta genomsnitt. Medianomsättningen blandaktiebolagen är ca 1,5 miljoner kronor.Figur 5.3Företagens totala omsättning (miljarder kronor)

Icke-aktiebolag754; 9%

Aktiebolag8 117; 91%

Källa: SCB (2007) och Largest Companies (2007)

18

- ECON -Den samhällsekonomiska nyttan av revision

Vidare noteras att aktiebolagen i de högre omsättningsintervallen står för en stordel av aktiebolagens totala omsättning medan icke-aktiebolagen är mer linjärtfördelade. Exempelvis står icke-aktiebolagen med en omsättning under 100miljoner kronor för nästan hälften av den totala omsättningen för denna typ avföretag. Motsvarande andel för aktiebolagen är endast knappt 20 procent. Sevidare Figur 5.4.Figur 5.4100%90%80%70%60%50%40%30%20%10%0%0>0-0,5 0,5-11-55-1010-20 20-50 50-70 70-100 100-500AktiebolagIcke-aktiebolag500- 1000- 5000- >100001000 5000 10000

Ackumulerad andel av total omsättning (miljoner kronor)

Källa: SCB (2007) och Largest Companies (2007)

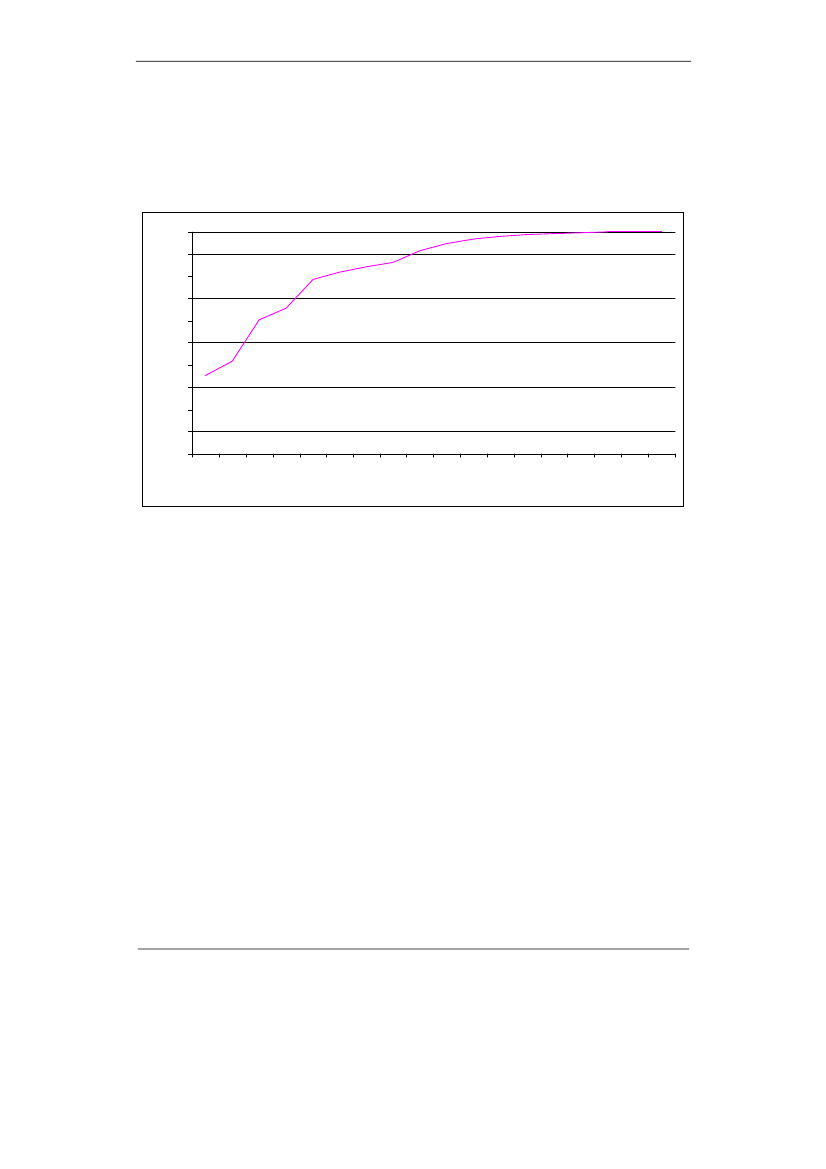

Ett avskaffande av revisionsplikten kommer endast att beröra de minstaaktiebolagen. Det kan därför vara intressant att relatera deras andel till den totalaomsättningen för alla aktiebolag, se Figur 5.5. I figuren rangordnas de störstaaktiebolagen efter x-axeln. På y-axeln avläses de rangordnade aktiebolagens totalaomsättning, som andel av aktiebolagens totala omsättning. Exempelvis har de0,02 procent största aktiebolagen i Sverige (51 stycken) tillsammans enomsättning som utgör hela 35 procent av samtliga svenska aktiebolags totalaomsättning. De nio procenten största aktiebolagen, står för 91 procent av totalaomsättningen o.s.v.Som figuren visar så har de minsta aktiebolagen en näst intill obetydlig påverkanpå skatteintäkterna, mätt i termer av omsättning. Den hälft som har lägstomsättning av alla aktiebolag står för endast ca 0,5 procent av aktiebolagens totalaomsättning. Flera av dessa bolag skulle dessutom fortsätta att låta sig reviderassamtidigt som det inte finns en automatisk koppling mellan att inte låta sigrevideras och underlåtenhet att betala skatt. Notera också att dessa tal utgörskattebasen för framförallt momsen. Vad gäller bolagsskatten så krävs vinst. Storabolag är generellt sett mer effektiva medan små bolag ofta har problem attgenerera vinster. Sammantaget visar detta på att de små aktiebolagen har enmycket liten påverkan på statens direkta skatteintäkter, relativt de störreaktiebolagen.13Det framstår dock som angeläget att samtidigt peka på att

13

Notera att här belyses endast möjliga negativa konsekvenser för skatteintäkterna om en viss del avomsättningen skulle undanhållas till följd av att vissa aktiebolag väljer bort revisionen. Små aktiebolag

19

- ECON -Den samhällsekonomiska nyttan av revision

skattemoralen riskerar att försämras om revisionsplikten avskaffas, se vidareavsnitt 6.7.2.Figur 5.5Andel största aktiebolagens (x-axeln) andel av aktiebolagenstotala omsättning (y-axeln)

100%90%80%70%60%50%40%30%20%10%0%1,5%2,1%3%4%9%15%25%32%39%46%54%64%0,02%0,05%0,24%0,46%80%100%

Källa: SCB (2007) och Largest Companies (2007)

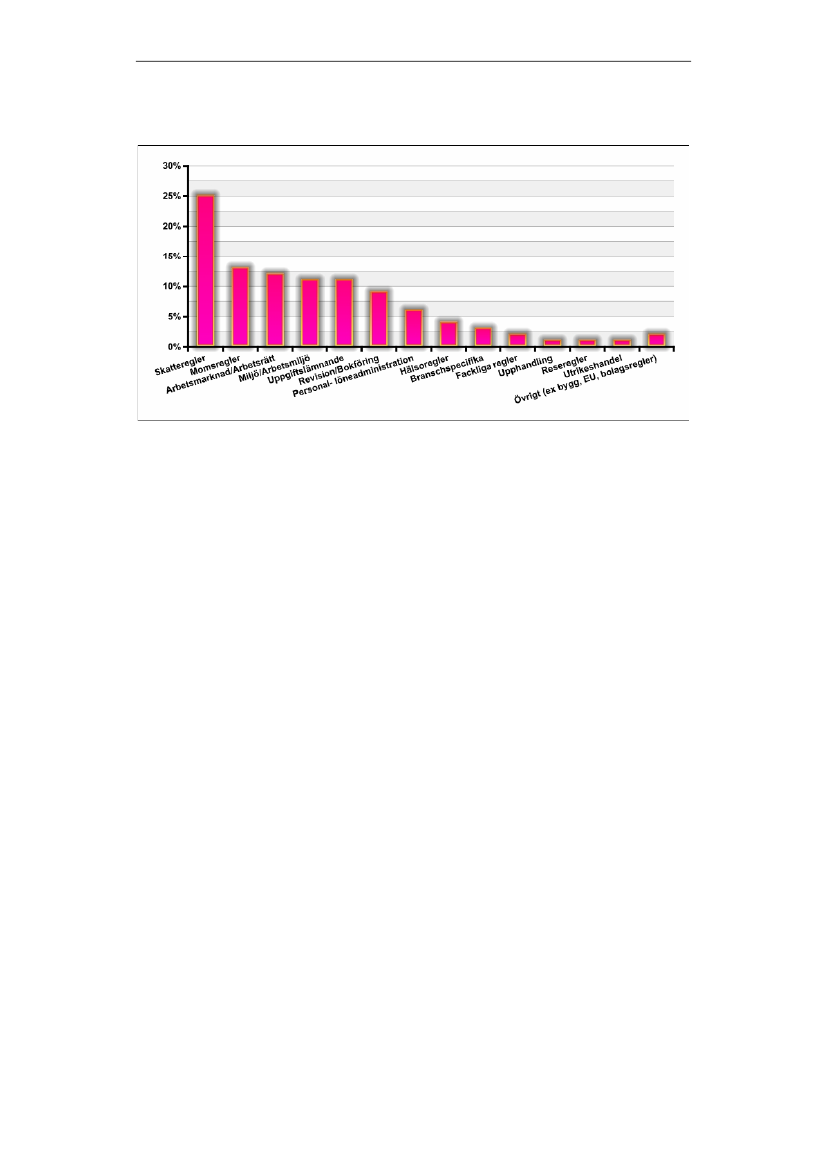

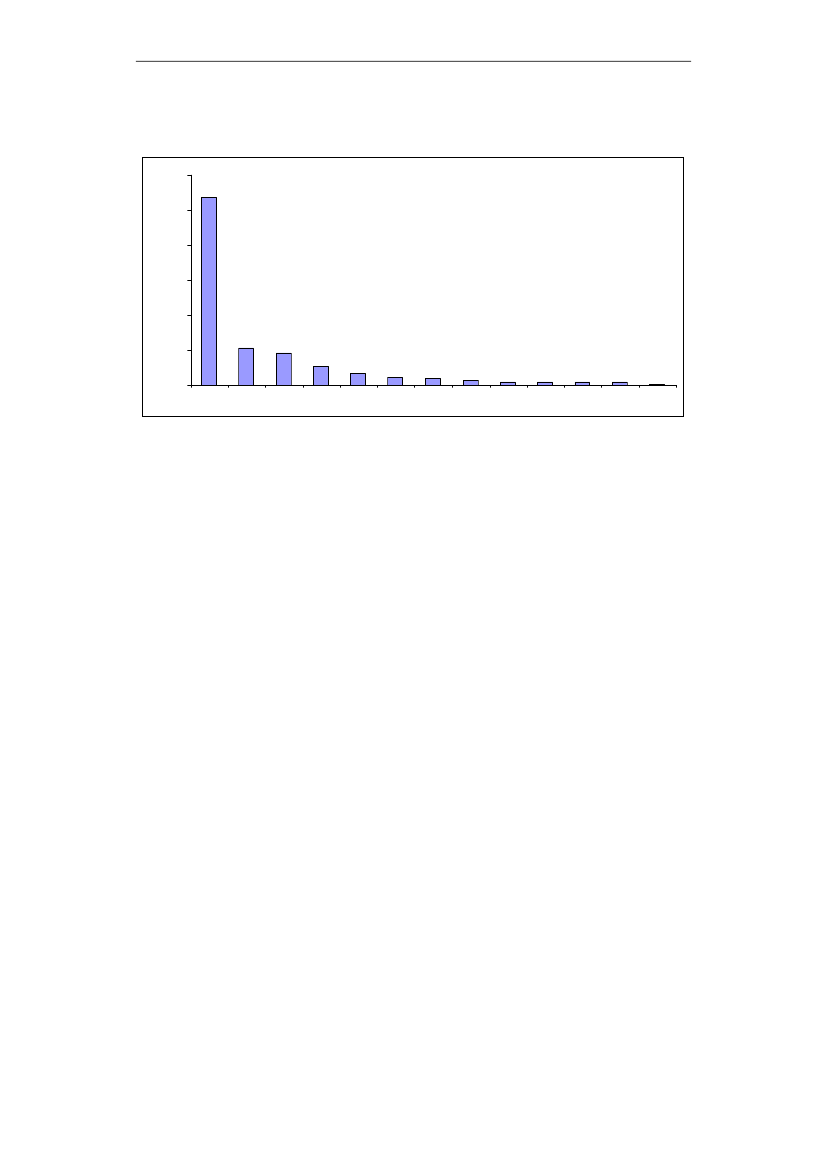

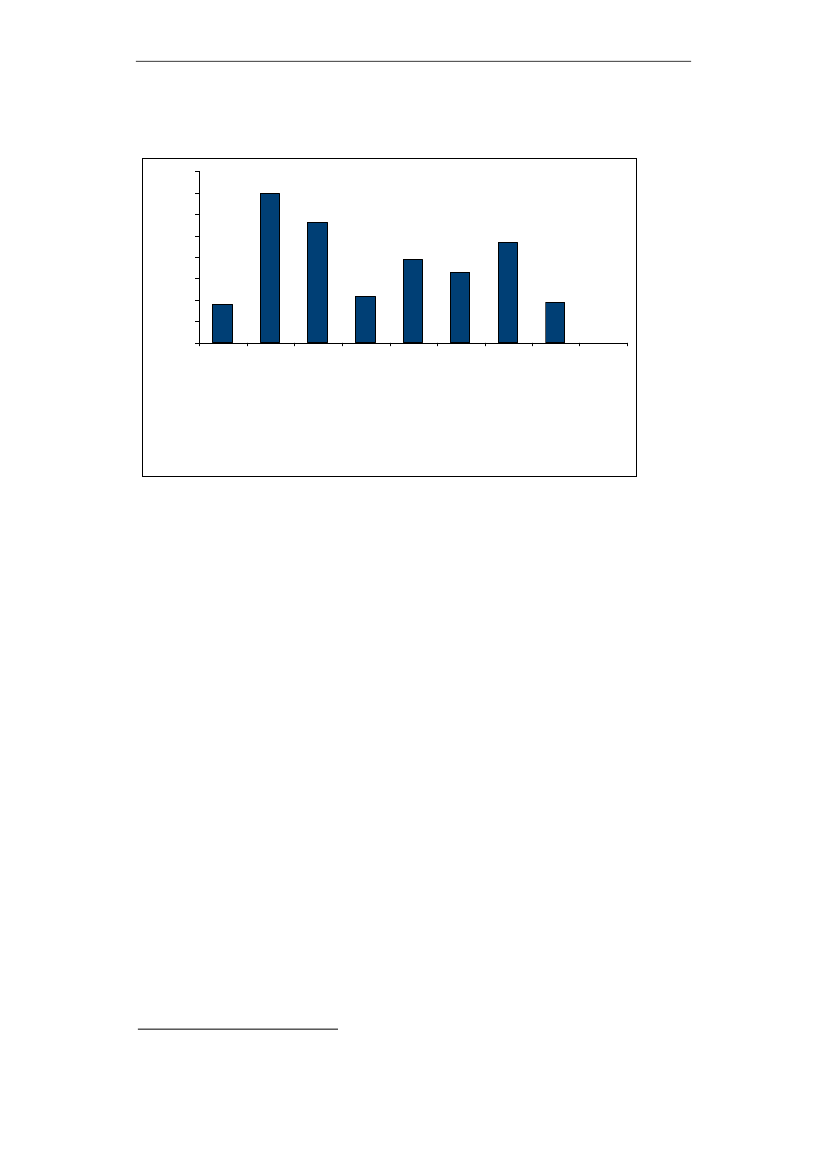

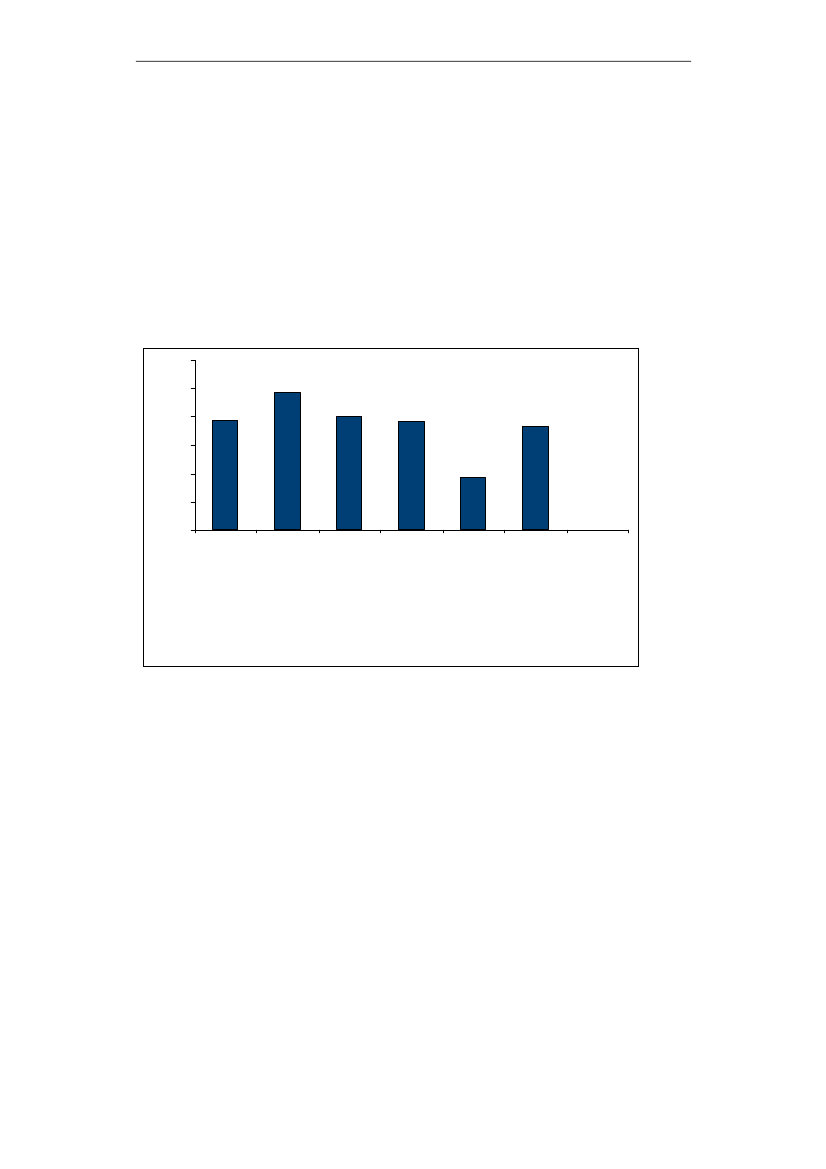

Småföretagen förefaller att ranka ”Revisionsfrågor” högt bland de regler som deuppfattar som mest onödiga. Bland Företagarnas medlemmar är det den nästviktigaste frågan på ”Irritationstoppen”14, (Företagarna, 2007b). Det förefallerdock inte som att företagen uppfattar revision/bokföring som särskilt tids- ellerkostnadskrävande, se även Figur 5.6. Eftersom revision och bokföring slagits ihoptill en kategori finns skäl anta att revision enskilt betraktat uppfattas som änmindre tids- eller kostnadskrävande.

kan emellertid ha stor betydelse för välfärden på andra sätt, bl.a. genom att arbetstillfällen skapas och attde lägger grunden för tillväxt och storföretagande.14

Enkäten som är webbaserad besvarades av 3 140 företagare under december-januari 1996/97. Frågan löd”Om du fick avskaffa en regel som du tycker är helt onödig, vilken skulle det vara?”. Som nummer ett påden s.k. irritationstoppen kom Arbetsmarknadsreglering (LAS/kollektivavtal/granskningsavgifter, etc.).

20

- ECON -Den samhällsekonomiska nyttan av revision

Figur 5.6

Specifika regler och föreskrifter som företagen lägger ned mesttid på

Källa: Företagarna (2007b)Not: Sammanfattande diagram över frågan ”Regelverket är många gånger tidsödande för företagen. Vi vill attdu listar de specifika regler och föreskrifter som du anser att du lägger ned mest tid på och som du helst skullevilja få bort/förenkla.”

21

- ECON -Den samhällsekonomiska nyttan av revision

66.1

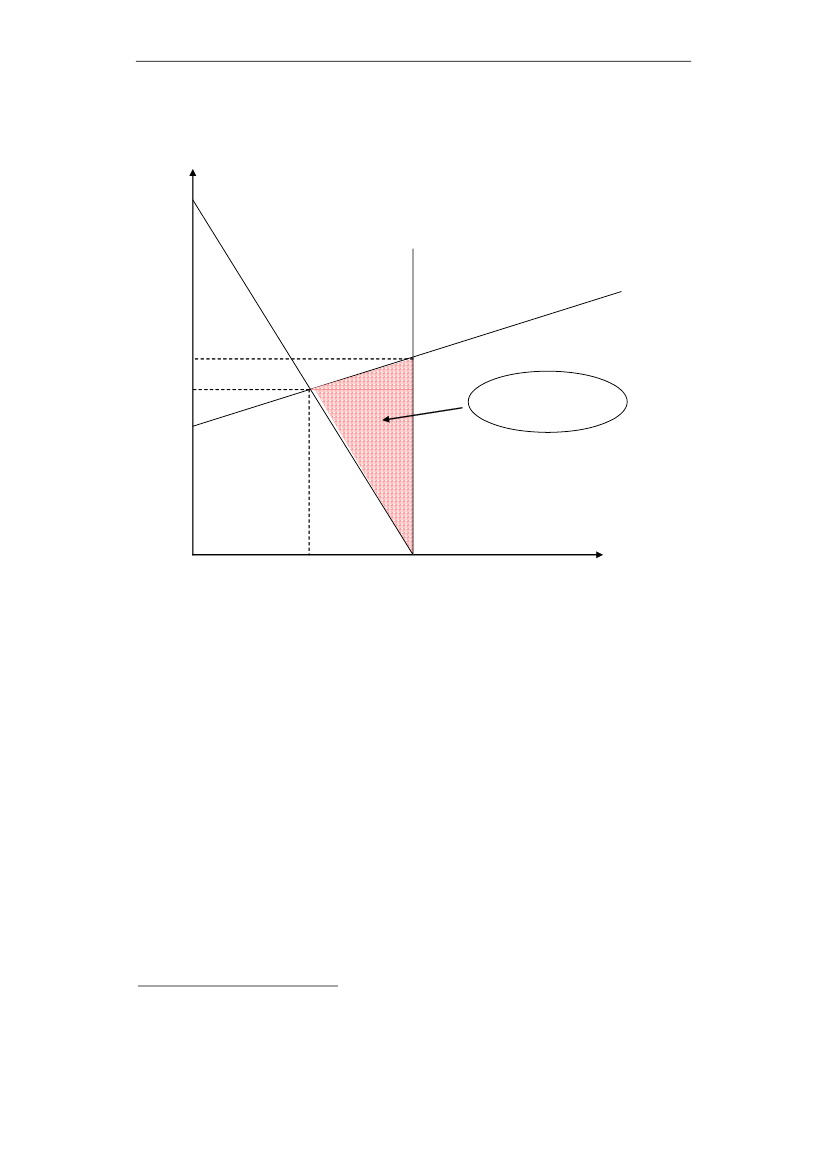

En välfärdsanalysAllmänt

I detta avsnitt analyseras de samhällsekonomiska konsekvenserna av tre typer avförändringar:A. Avskaffande av revisionsplikten för små aktiebolagB. Höjning av tröskelnivån för undantag av revisionspliktenC. En förändring av revisionens innehåll (större eller mindre arbetsinsats förrevisorerna)Analyserna grundas på nationalekonomisk teori.15Huvudfrågan i analysen är huruvida ett slopande av revisionsplikten ger störresamhällsekonomiska välfärdsökningar på marknaden för revisionstjänster jämförtmed de externa kostnader som uppstår. Med andra ord ska beräkningarna försökabesvara hur välfärden som helhet påverkas, allt annat lika.Effekterna skiljer sig naturligtvis åt beroende på vad alternativet är. Denna rapportutgår dock primärt från en situation däringaåtgärder vidtas för att kompenseraför en avvecklad revisionsplikt. Analysen sker i tre steg. Först beräknas hur storvälfärdsökningen blir vid en avveckling, allt annat lika, därefter sker enbedömning av vilka externa kostnader som kan förväntas uppstå, varpå följer ensammanvägning av dessa effekter.En samhällsekonomisk analys tar sin utgångspunkt i att de resurser som finns tilldisposition i samhället är knappa. Så länge det finns otillfredsställda behovkommer all resursanvändning således att innebära en kostnad. Detta följer av attresurserna inte samtidigt kan användas till något annat.Den samhällsekonomiska bedömningen på revisionsmarknaden beaktar hurvälfärden påverkas. Välfärden definieras som summan av effekterna förkonsumenterna (de små aktiebolagen) och producenterna (revisionsbyråerna). Idetta fall analyseras effekterna av att förhållandena kring en produkt,revisionstjänster, förändras. I ett första steg i analysen beaktas inte förekomsten aveventuella s.k. externa effekter. Vid ett avskaffande av revisionsplikten kansådana exempelvis utgöras av att affärstransaktioner försvåras eller attomfattningen av ekonomisk brottslighet ökar. De externa effekterna eller om manså vill kostnaderna, som behandlas i avsnitt 6.7, ska slutligen ställas moteffekterna i välfärdsanalysen.

6.2

Teoretisk beskrivning

Figur 6.1 illustrerar schematiskt välfärdsförlusten vid revisionsplikt.Utbudskurvan i figuren motsvarar de kostnader som revisionsbyråerna har för att

15

Se mer om detta i exempelvis Tirole (1988).

22

- ECON -Den samhällsekonomiska nyttan av revision

öka utbudet av revisionstjänster med en enhet extra (marginalkostnad). För attavgöra lutningen på denna antar vi att revisionsbyråerna på marknaden, i likhetmed många andra branscher, har en marginal på 0-20 procent.16Detta innebär attkostnaden för revisionstjänsten hos de mest effektiva aktörerna är 20 procent lägreän de minst effektiva, se Figur 6.1.Efterfrågekurvan (fritt) representerar aktiebolagens betalningsvilja för revision.Det är vanligt att anta att efterfrågekurvan är fallande, dvs. några är villiga attbetala relativt mycket för revision, men om fler ska köpa tjänsterna måste prisetned. Efterfrågekurvan (plikt) är helt oelastisk (lodrät) och tolkas som att alla bolagmed revisionsplikt måste köpa revisionstjänsten oavsett pris. För enkelhetens skullkommer vi i analysen att utgå från linjära förhållanden i utbud och efterfrågan.I en sådan här analys omfattar efterfrågekurvorna alla små aktiebolag. Ettavskaffande av revisionsplikten medför en försämring för producenterna(revisorerna) motsvarande areanb+doch en förbättring för konsumenterna (dvs.de små aktiebolagen) motsvarande areanb+c+d.Detta ger en total positivvälfärdseffekt motsvarande areanc,se även Tabell A.1 i Appendix.Välfärdsförlusten vid plikt motsvaras av den del av kostnaderna för produktionenav revisionstjänsterna som inte motsvaras av någon betalningsvilja hoskonsumenterna, illustrerat som den streckade arean (c) i Figur 6.1, se vidareAppendix I.

16

För beräkningen av välfärdseffekten (areaci Figur 6.1) är känsligheten dock ganska låg med avseende pådetta antagande.

23

- ECON -Den samhällsekonomiska nyttan av revision

Figur 6.1

Välfärdsförlust vid plikt

Pris

EFritt

EPliktU

aPPliktPFrittdecbVälfärdsförlustvid plikt

fKvantitet

KFrittKälla: ECON

KPlikt

6.36.3.1

Faktiska beräkningarAktiebolagsdata efter omsättning

För att beräkna effekterna av ett avskaffande av revisionsplikten krävs enskattning av utbudskurvan och de två efterfrågekurvorna i Figur 6.1. De företagsom väljer att ha kvar revisionen även vid ett avskaffande av plikten kommer inteatt påverka välfärden. Dessa bör alltså exkluderas i analysen. I Tabell 3.1redovisas andelen aktiebolag i Sverige som skulle ha kvar revisionen även omplikten avskaffades. Om vi jämnt fördelar andelen svar ”vet ej” mellan ja och nejsamt antar att svarsfrekvenserna har ett linjärt samband mellan de olikaintervallerna kan vi beräkna hur stor andel som kommer att ha kvar revisionen vidett avskaffande för de omsättningsintervall som används i denna rapport, se Tabell6.1.Enligt SCB:s företagsregister fanns totalt 259 998 aktiva17aktiebolag i Sverige år200618. Antalet bolag samt deras genomsnittliga revisionsarvode redovisas i1718

Med avseende på momsbeskattning, arbetsgivaravgifter och f-skattsedel.Bolagsverket uppger att det samma år fanns cirka 314 000 aktiebolag. Emellertid är även inaktiva bolaginkluderade. Dessa har inte bara noll i omsättning utan är även vilande i all annan aktivitet, så kalladelagerbolag. De flesta av dessa bolag förutsätts inte betala för revisionstjänsten och kommer därför attexkluderas i den samhällsekonomiska analysen.

24

- ECON -Den samhällsekonomiska nyttan av revision

tabellen för respektive omsättningsintervall. Arvodesberäkningarna grundar sig pådata från FAR SRS (2007b).Tabell 6.1Revisionsarvode, andel aktiebolag som kommer att behållarevision vid avskaffande av plikten och antal aktiebolag, efteromsättning i miljoner kronor0

6 00054%51 8925-10

15 00090%24 557>0-0,5

6 00056%42 15710-20

20 00084%16 5950,5-1

8 00059%26 27520-50

35 00086%12 4681-2

10 00064%25 92250-70

50 00086%2 7032-3

12 00068%21 25370-100

75 00085%2 0943-4

13 00073%16 584100-250

150 00090%1 6444-5

15 00078%11 915>250

200 00093%3 939

Omsättning

ArvodeBeh. revisionAntalOmsättning

ArvodeBeh. revisionAntalKälla: FAR SRS (2007b) och SCB (2007)

6.3.2

Omsättning vs anställda vs balansomslutning

I Tabell 6.1 är svarsfrekvenserna uppdelade efter omsättningsintervall för attkunna beräkna effekterna vid olika gränsdragningar för slopandet avrevisionsplikten. Trösklarna kan dock utgöras av andra eller flera kriterier,vanligtvis antal anställda och balansomslutning. De olika kriterierna är dock starktkorrelerade med varandra. Oavsett om ett eller flera kriterier ingår blir det ungefärsamma antal företag som omfattas. Därmed har antalet kriterier endast en mindrebetydelse för en välfärdsanalys.19Analysen kommer därför bara att beaktaeffekterna vid olika gränsdragningar med avseende på omsättning. Detta tordedock tämligen enkelt kunna översättas till anställda eller balansomslutning.I Figur 6.2 illustreras härvid ackumulerat antal företag (även icke-aktiebolag) efterantal anställda och omsättning i miljoner kronor. De två kurvorna liknar varandraoch tyder på att omsättningen per anställd är cirka en miljon kronor totalt sett.Detta gäller dock bara småföretagen eftersom bl.a. det sista (öppna) intervallet harmånga storföretag med en mycket stor omsättning. I genomsnitt har företagenmed en omsättning understigande 100 miljoner kronor en omsättning per anställdpå 1,2 miljoner kronor.

19

Det kan dock ha stor betydelse för enskilda företag, varför det kan vara motiverat att ställa upp flerakriterier.

25

- ECON -Den samhällsekonomiska nyttan av revision

Figur 6.2

Ackumulerat antal företag i intervaller för antal anställdarespektive omsättning i miljoner kronor

1 000 000900 000800 000700 000600 000<120 - 4950 - 6970 - 991-45-91 000 - 1 4991 500 - 1 9992 000 - 2 9993 000 - 3 9994 000 - 4 9995 000 - 9 999100 - 199200 - 499500 - 999>999910-19

Antal företag efter antal anställda

Antal företag efter omsättning i miljoner kronor

Källa: SCB (2007)

Relationen mellan omsättning och antalet anställda i Sverige torde inte avvikanämnvärt från förhållandena i Norge. Aktiebolag och övriga företag med enomsättning under 10 miljoner har en genomsnittlig omsättning per anställduppgående till ca en miljon kronor. Aktiebolag i Norge med en omsättning iintervallet 10-70 miljoner har cirka 2 miljoner i omsättning per anställd (ECON,2007). De samhällsekonomiska effekterna vid en gränsdragning på 7 miljonerkronor i omsättning motsvarar alltså i allt väsentligt en gränsdragning på 7anställda.För norska aktiebolag är balansomslutningen i genomsnitt ungefär lika stor somomsättningen i kategorin med en omsättning under tre miljoner kronor. Dennarelation förändras dock successivt därefter. För aktiebolag med en omsättning iintervallet 26-70 miljoner kronor är t.ex. omsättningen i genomsnitt ca fem gångerhögre än balansomslutningen (ECON, 2007).

6.3.3

Arvode och revisorns vinstmarginal

Priset som bolagen betalar för revision och revisionsbyråernas vinstmarginalavgör utbudskurvans utseende. I Tabell 6.1 redogörs för det genomsnittligarevisionsarvodet för respektive omsättningsgrupp. I genomsnitt är arvodet 6 000kronor för företag med noll kronor i omsättning och cirka 200 000 kronor förföretag med en omsättning över 250 miljoner kronor.För företagen i omsättningsgruppen 0-0,5 miljoner kronor utgör drygt 5 procentav deras omsättning kostnader för revision medan motsvarande andel för bolagenmed en omsättning över 250 miljoner kronor uppgår till endast 0,01 procent. Mätti förhållande till omsättning betalar de minsta bolagen således cirka 500 gångermer för revisionen än de största bolagen, se vidare Figur 6.3.

26

- ECON -Den samhällsekonomiska nyttan av revision

Figur 6.3

Genomsnittligt årligt revisionsarvode, efter omsättning imiljoner kronor

6,00%5,00%4,00%3,00%2,00%1,00%0,00%0-0,50,5-11-22-33-44-55-1010-2020-5050-7070-100 100-250>250

Källa: Largest Companies (2007), SCB (2007) och FAR SRS (2007b)

6.3.4

Förlorade mervärden

Företag som avstår från att låta revidera sina räkenskaper riskerar att få en sämreuppfattning om företagets ekonomi samtidigt som mervärden i form avsynpunkter från revisorerna, som så att säga bibringas på köpet, går förlorade.Därigenom kan företag tappa i produktivitet och effektivitet. Detta är en inteoväsentlig komponent i revisionstjänsten varför det också kommer till uttryck iföretagens betalningsvilja avseende revisionstjänster. Detta kan således vara enviktig förklaring till varför så många aktiebolag trots allt kommer att behållarevisionen även då plikten avskaffats.

6.4

Avskaffande av revisionsplikten för småaktiebolag

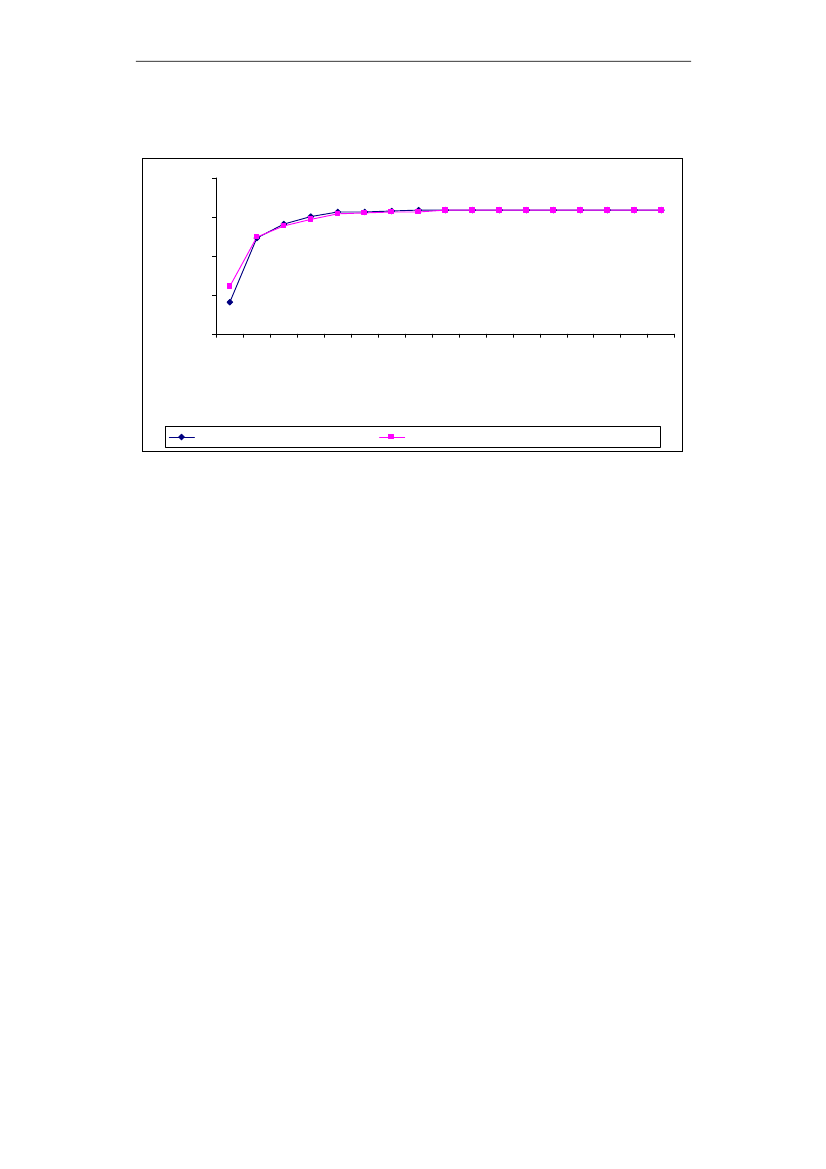

Det är viktigt att notera att denna analys bygger på att inga exogena faktorer, somt.ex. en ökad frekvens av skattebrott, uppstår då revisionsplikten avvecklas. Omdet uppstår sådana effekter måste de ställas mot den positiva effekten (dvs. areac)av ett avskaffande av plikten.Den ackumulerade välfärdsökningen som framgår av Tabell A.3 illustreras i Figur6.4. Vid ett avskaffande av revisionsplikten för samtliga aktiebolag uppgår dennatill 446 miljoner kronor allt annat lika. Eftersom de flesta stora bolag skullebehålla revisionen vid ett avskaffande av plikten så blir välfärdseffekten nästandensamma (383 miljoner kronor) som om gränsen i stället drogs vid 50 miljonerkronor i omsättning.

27

- ECON -Den samhällsekonomiska nyttan av revision

Figur 6.4

Välfärdsökning vid en avveckling av revisionsplikten vid olikaomsättningsgränser (miljoner kronor)

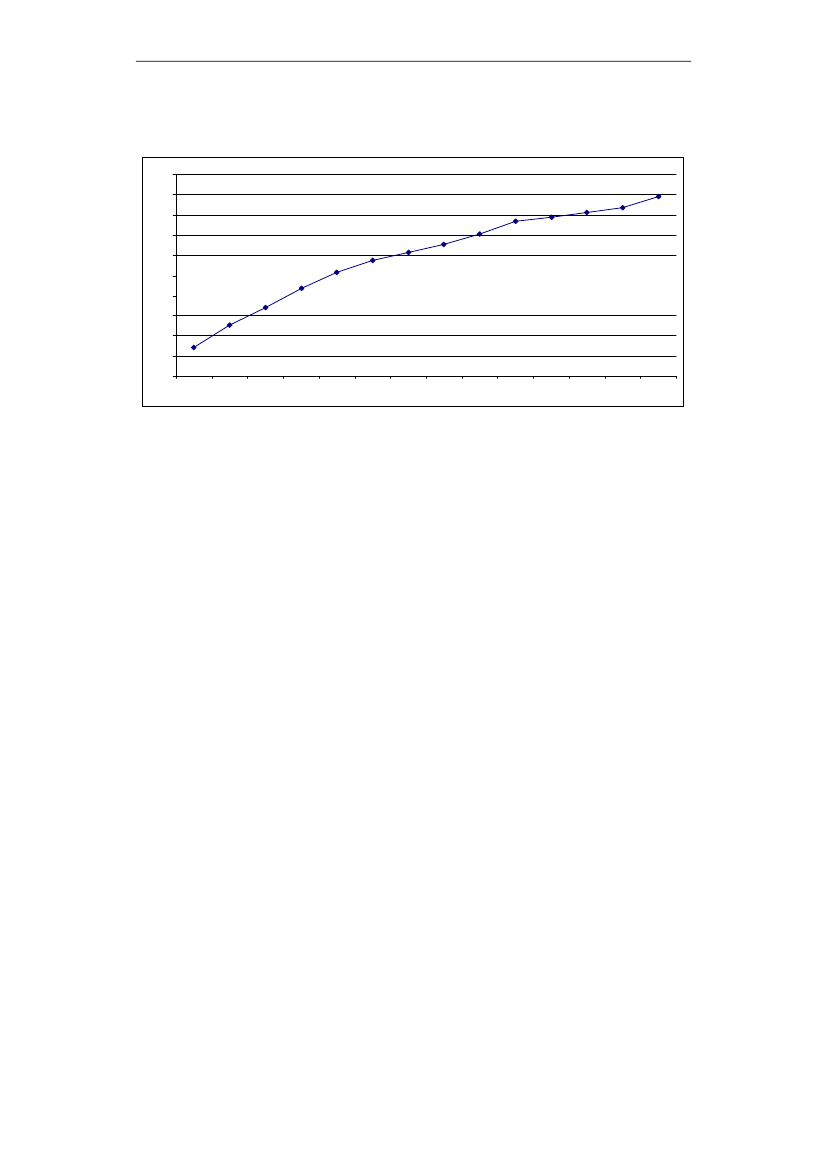

50045040035030025020015010050000,51234510205070100250>250

Källa: ECON

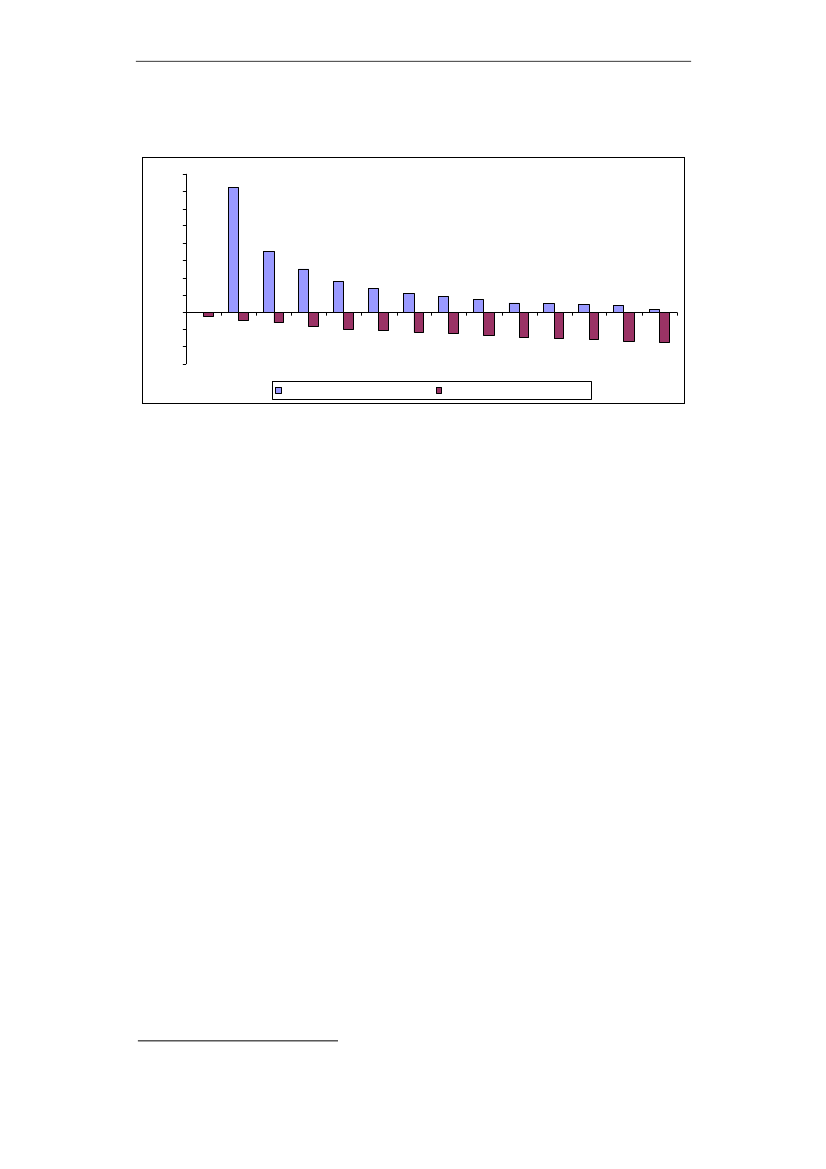

Effekterna förrevisionsbyråerna(producenterna) är relativt små i absoluta termer,maximalt en förlust på cirka 151 miljoner kronor. I relation till revisionsbyråernastotala omsättning (innefattande all verksamhet) i Sverige, cirka 17 miljarderkronor (år 2006) utgör detta cirka 0,9 procent. Vid en omsättningsgräns på 3miljoner blir revisionsbyråernas förlust drygt 82 miljoner kronor, vilket motsvararcirka 0,5 procent av revisionsmarknadens totala omsättning. Förlusten kan bl.a.förväntas ta sig uttryck i att de minst effektiva revisionsbyråerna får lämnamarknaden. Även om det endast är fråga om en liten del av den totalaomsättningen kan följden för den enskilda revisionsbyrån således bli högstpåtaglig.I absoluta termer fårkonsumenterna,dvs. aktiebolagen, en ökad nyttamotsvarande nära 600 miljoner kronor vid ett avskaffande av plikten för allaaktiebolag, och med ca 340 miljoner kronor vid en gränsdragning på 3 miljonerkronor i omsättning.I relation till den totala omsättningen för de små aktiebolagen som kommer attavveckla revisionen är nyttan dock mindre än motsvarande förlust förrevisionsbranschen för bolag med mer än fyra miljoner i omsättning, se Figur 6.5.Det bör dock noteras att cirka 32 procent (83 000) av alla aktiebolagen i Sverigekommer att välja bort revisionen, jämfört med de ca 900 revisionsbyråerna somfinns i Sverige.Sammanfattningsvis kan sägas att effekterna för de allra flesta revisionsbyråernaoch aktiebolagen är relativt små. Ett avskaffande av revisionsplikten drabbar de, iförhållande till aktiebolagen, få revisionsbyråer som finns medan det stora antaletsmå aktiebolag gynnas i någon mån. För det fall plikten avvecklas för bolag meden omsättning under tre miljoner kronor har detta en positiv effekt för de småaktiebolagen (konsumenterna) som inte vill ha kvar revisionen motsvarande ca 0,9procent av den samlade omsättningen av dessa aktiebolag. Revisionsbyråerna(producenterna) drabbas på motsvarande sätt negativt med ca 0,5 procent.

28

- ECON -Den samhällsekonomiska nyttan av revision

Figur 6.5

Effekter på revisionsbyråer och små aktiebolag som väljer bortrevisionen

4,0%3,5%3,0%2,5%2,0%1,5%1,0%0,5%0,0%-0,5%-1,0%-1,5%Konsumentöverskott/omsättningProducentöverskott/omsättning00,51234510205070100250>250

Källa: ECON

6.5

Höjning av tröskelnivån för undantag avrevisionsplikten

Om revisionsplikten avskaffas för alla aktiebolag med en årsomsättning på mindreän 3 miljoner kronor kan välfärdsökningen estimeras till 258 miljoner kronor perår, allt annat lika, se även Tabell A.3. Om gränsvärdet för slopad revisionsplikt istället höjs till 5 miljoner kronor i omsättning, medför det en välfärdsökning på307 miljoner kronor. På samma sätt ser vi att revisorerna (producenterna) förlorarytterligare 17 miljoner kronor (82 miljoner – 99 miljoner) vid en höjning avomsättningsgränsen från 3 till 5 miljoner kronor.Om Sverige inför den övre gränsen enligt EU:s direktiv på cirka 68 miljonerkronor (7,3 miljoner euro), blir välfärdsökningen knappt 400 miljoner kronor,vilket inte är långt ifrån den välfärdsökning som skulle uppnås om samtligaaktiebolag omfattades av slopad revisionsplikt (446 miljoner kronor).

6.6

En förändring av revisionens innehåll

Revisionen som omfattas av dagens plikt innefattar flera moment och kan grovtdelas in i förvaltnings- och räkenskapsrevision.En beräkning av välfärdseffekterna vid en förändring av revisionens innehåll kanäven här utgå från Tabell A.3, givet allt annat lika. Låt säga att den lagstadgaderevisionsplikten exkluderar förvaltningsrevisionen. Anta vidare att den motsvararen tredjedel av revisionsarvodet. Ett företag som idag betalar 21 000 kronor förden årliga revisionen skulle då betala 14 000 kronor för de pliktbelagda tjänsterna.Sedan kan företagen själva välja om de vill betala ytterligare 7 000 kronor för denfrån plikten exkluderade revisionstjänsten.20Välfärdseffekten blir då exakt entredjedel av effekterna i Tabell A.3.

20

Givet att lika stor andel som kommer att ha kvar revisionen om plikten avskaffas, också skulle behålladen revisionstjänsten som exkluderas från vad som gäller idag.

29

- ECON -Den samhällsekonomiska nyttan av revision

Om alla företag omfattas av det minskade lagstadgade innehållet i revisionen, härpå en tredjedel av revisionsarvodet, skulle välfärdsökningen bli 446/3=149miljoner kronor. Aktiebolagens nytta skulle öka med 597/3=199 miljoner kronoroch revisionsbyråernas förlust motsvara 151/3=50 miljoner kronor, allt annat lika.

6.76.7.1

Samhällsekonomiska externa kostnader vid ettavskaffande av revisionspliktenAllmänt

En stor del av utredningens uppfattning om vad som kan bli följden, i termer avsamhällsekonomiska kostnader, om revisionsplikten avskaffas emanerar från deintervjuer som förevarit med olika intressenter som myndigheter ochorganisationer, se vidare i Appendix II. Bland de intervjuade återfinns intressentersom är såväl för som emot ett avskaffande av revisionsplikten.Bland dem som är negativa till ett avskaffande av revisionsplikten är det framförallt ett förhållande som lyfts fram, nämligen risken för en ökad ekonomiskkriminalitet, särskilt med avseende på skatteundanhållande. Intressenter somSkatteverket och Brottsförebyggande rådet är i stort sett överens om att denekonomiska brottsligheten riskerar att öka medan andra är mer tveksamma. Därförfaller det sig naturligt att fokusera på denna påtalade effekt utan att för den skullunderlåta att beröra andra befarade konsekvenser.I en telefonintervjuundersökning som ECON låtit göra i Norge21ombads ca 400aktiebolag att uppge vilka negativa effekter de ser för samhället vid ettavskaffande av lagstadgad revision för små aktiebolag. Den helt övervägandemajoriteten av företagen bedömde härvid att det uppstår negativa effekter. Särskiltframhölls en ökad risk för ekonomisk kriminalitet och korruption men även andranegativa effekter framhölls, se Figur 6.6. Det var få som inte såg några negativaeffekter alls.

21

ECON lät under våren 2007 genomföra en telefonintervjuundersökning. Denna utgjorde en del av ettuppdrag som ECON utförde åt Den norske Revisorforening, DnR (ECON, 2007).

30

- ECON -Den samhällsekonomiska nyttan av revision

Figur 6.6 Norska företags syn på negativa effekter av ett avskaffande avlagstadgad revision80 %70 %60 %50 %40 %30 %20 %10 %Minskad kompetensTransaktionskostnaderKonkurrenssnedvridningMinskade mervärdenKostsamt att växaIngenKriminalitet

0%

Korruption

Källa: ECON (2007)

Vad gäller kriminalitet generellt finns studier22som visar på att ca 5 procent avmedborgarna kan betecknas som ”förhärdade brottslingar” medan ca 20 procentföljer lagen. Återstoden, dvs. ca 75 procent av medborgarna begår, i alltifrånmycket låg till mycket hög utsträckning, oegentligheter eller brott om tillfälle ges.Det får förmodas att dessa förhållanden inte avviker alltför mycket från vad sområder bland småföretagare, även om inslaget av slarv eller bristande kunskaperofta kan vara betydande när det gäller ekonomisk brottslighet.En fråga av betydelse är således huruvida en avveckling av revisionsplikten försmå aktiebolag innebär ökade incitament, innefattande låg upptäcktsrisk, att begåbrott (medvetet eller omedvetet). Det ligger härvid nära till hands att påstå attincitamenten ökar när en viktig kontrollfunktion, som när den infördes i hög gradmotiverades av dess brottsförebyggande effekt, nu avskaffas. Det gäller särskiltsom upptäcktsrisken får anses som låg.23

6.7.2

Undanhållande av skatt

För det fall revisionsplikten avskaffas för små aktiebolag bedömer, som nämnts,flera intressenter att det finns en påtaglig risk för att den ekonomiskakriminaliteten kommer att öka. Det gäller inte minst skatteundanhållande.Vidare bedömer ca 15 respektive 17 procent, i den norskatelefonenkätundersökningen att skattefusk respektive undanhållande av moms

2223

Se bl.a. Braithwaite (2000).Läs mer om ekonomisk brottslighet och revisorernas anmälningsskyldigheter i BRÅ (2004).

31

Annat

- ECON -Den samhällsekonomiska nyttan av revision

skulle underlättas om plikten avskaffades. Härtill nämner flera företag att externrevision gör att ekonomisk kriminalitet kan uppdagas tidigare.Av en rapport från Skatteverket (Skatteverket, 2006) framgår att de svarta/doldaarbetsinkomsterna mätt som andel av den egentliga företagarinkomsten är dubbeltså stor i företag som drivs som enskild näringsverksamhet, och alltså inte träffasav revisionsplikten, jämfört med företag som drivs i aktiebolagsform. Det finnssåledes en risk för att de svarta inkomsterna kommer att öka även blandaktiebolagen om revisionsplikten avskaffas.Härutöver genomförde det norska Skattedirektoratet i samarbete med"Samarbeidsforum mot svart økonomi" under år 2002 en undersökning avattityderna till skatteundanhållande.24Ett viktigt resultat var att hela 78 procentmenade att en vaken redovisningskonsult/revisor har betydelse för att motverkaundanhållande. Kontantuppgörelser utan kvitto, undanhållande av intäkter ochanvändning av oregistrerad arbetskraft anses vara de främsta formerna av fusk.Hela 53 procent nämner orimliga och orättvisa regelverk som motivationsfaktorför att fuska. Därnäst pekas det på att det finns goda möjligheter till att fuska utanatt det upptäcks. Detta sista förhållande stöds också av vad Oslo likningskontorhar uppgivit som sin uppfattning, nämligen att skatteundanhållande bevisligensker där det finns möjligheter och där risken för upptäckt är liten.Mot bakgrund av vad som ovan relaterats framstår det som mycket sannolikt attskatteundanhållandet kommer att öka som en följd av upphävd revisionsplikt.Frågan är då om detta kan innebära en samhällsekonomisk kostnad och i så fall påvilket sätt.I samhällsekonomiska termer är skatteundanhållande i sig inte att betrakta som enkostnad. Det är förvisso inte heller någon intäkt. Skatteundanhållande kan närmastjämställas med en överföring av resurser mellan olika grupper. Samtidigt är detviktigt att göra klart att det från samhällets sida är en oönskad tillika olagligöverföring.Knappt 40 procent av företagen som omsätter upp till tre miljoner kronor uppgeratt de kommer att avstå från att få sina räkenskaper reviderade om pliktenavskaffas (Svanström, 2006). I antal motsvarar det drygt 69 000 aktiebolag. Igenomsnitt omsätter dessa ca 550 000 kronor vardera. Vi kan anta att vinstenutgör fem procent av omsättningen25. Vidare antar vi att förädlingsvärdet och lönutgör 25 procent respektive 50 procent av omsättningen. Med ledning av detta kanbolagsskatt, moms och arbetsgivar-/sociala avgifter som dessa aktiebolag skabetala in totalt estimeras till i storleksordningen 5 miljarder kronor. Om vi t.ex.antar att 20 procent undandras till följd av att slopad revision finner vi att istorleksordningen en miljard kronor svindlas från det allmänna.Eftersom detta är en oönskad resursallokering kan vi förvänta oss att skatte- ochrättsvårdande instanser kommer att vidta åtgärder för att bringa ned detta

24

Målgruppen var ett slumpmässigt urval av 950 näringsdrivande företag inom bygg/anläggning, restaurantoch fiske (Research International Feedback, 2002).Motsvarar ungefär hälften av börsnoterade företags långsiktiga avkastningskrav.

25

32

- ECON -Den samhällsekonomiska nyttan av revision

undanhållande. Hur stora resurser som kan antas tas i bruk för detta syfte ärnaturligtvis mycket svårt att ha en uppfattning om.I Sverige visade en utredning i början av 1990-talet att för varje krona somsatsades på kontroll kunde man grovt räknat beräkna tio kronor i indragen skatt(SOU, 1993). Med ledning av de kontrollinsatser som företogs under 2003 mottaxinäringen i Oslo26gav kontrollinsatsen ca 8 kronor och 50 öre tillbaka på varjeanvänd krona. Även om taxinäringen i Oslo inte är representativ för svensktnäringsliv som helhet kan resursanvändning per inhämtad skattekrona fungerasom en fingervisning om vilken resursinsats som behövs. Det är dock värt attunderstryka att kontrollåtgärder mot en bestämd näring eller ett bestämt områdekan företas med olika styrkor och vid olika tidpunkter. Emellertid menarSkatteverket idag att detta är ett för trubbigt synsätt. När Skatteverket skaprioritera egen resursanvändning gör verket idag en riskbedömning där flerafaktorer ställs mot varandra, bl.a. olika omvärldsfaktorer. Detta görs löpande ochtar naturligt nog sikte på att minska risken för avsiktliga eller oavsiktliga s.k.skattefel. Ett avskaffande av revisionsplikten för små aktiebolag är en sådan faktorsom man bedömer kommer att vara av betydelse i en sådan riskbedömning. Det ärhärvid intressant att notera att en klar majoritet av företagen i den norskatelefonintervjuundersökningen menar att revision bidrar till att minskaskattemyndighetens kontroll.Det framstår således som högst rimligt att Skatteverket i ökad utsträckningkommer att satsa resurser på kontrollåtgärder för att motverka dessa oönskaderesursöverföringar som kan förväntas då revisionsplikten avskaffas för småaktiebolag. Denna resursåtgång innebär en samhällsekonomisk kostnad. Det gälleroavsett om samhället så att säga tillför extra medel, vilket inte bedöms somsärskilt troligt27, eller om det sker en omfördelning av befintliga resurser inomramen för myndighetens budget. Kostnaden motsvaras av värdet av vad resursenkunde ha nyttjats till i den bästa alternativa användningen.Beräkningen av kostnader knutna till en ökad skattekontroll är, som framgått,behäftade med betydande osäkerhet, varför de snarast bör betraktas somindikativa. Om vi likväl ska försöka kan vi utgå från ovan nämnda data förförhållandet mellan kontrollåtgärder och ökad skatteintäkt och vad som riskeraratt undanhållas. I så fall kan kostnaden beräknas till mellan 85 och 100 miljonerkronor per år.Förutom dessa kostnader tillkommer ökade kontrollkostnader för andra änSkatteverket, t.ex. polis- och åklagarmyndigheten. Det kan finnas skäl att räknamed fler ekonomiska lagbrott som trolöshet och svindel med statliga subventionerom revisionsplikten avskaffas. Även så kallad penningtvätt riskerar att öka. Ävenom kostnaderna för att motverka sådana brott kan vara betydande är det förbundetmed mycket stor osäkerhet att beräkna de samhällsekonomiska kostnaderna. Viavstår därför från att närmare försöka estimera dessa.26

Under 2003 inledde Oslo likningskontor och Økokrim m.fl. en aktion mot taxinäringen i Oslo. Oslolikningskontor räknar med att skatteintäkterna ökade med 340 miljoner kr som en följd av detta. Dentotala resursanvändningen på kontrollsidan beräknas till ca 40 miljoner kr. Det bör noteras att det inomtaxibranschen i Oslo inte finns några aktiebolag utan endast enskilda bolag som inte träffas avrevisionsplikten.BRÅ och Skatteverkets bedömning.

27

33

- ECON -Den samhällsekonomiska nyttan av revision

6.7.3

Konkurrenssnedvridning

På en marknad där vissa företag ägnar sig åt skatteundanhållande och andra inteuppstår en obalans eller en snedvridning av konkurrensen till nackdel för dem somföljer lagarna. I en sådan situation är det långt ifrån givet att det är det bästa ocheffektivaste företaget som vinner kundernas gunst. Det kan i stället vara detföretag som olagligen har skaffat sig kostnadsfördelar. Härigenom uppstår ensamhällsekonomisk kostnad i termer av förlorad produktivitet jämfört med ensituation med jämbördiga spelregler. Detta är en synpunkt som också ser ut attdelas av respondenterna i den norska telefonintervjuundersökningen, därmajoriteten av företagen menar att revision bidrar till konkurrens på lika villkor dåalla underställs samma normer. Samtidigt har hävdats att små aktiebolag i Sverigedär det råder revisionsplikt, kan få en konkurrensnackdel i jämförelse med småaktiebolag i de flesta andra europeiska länderna där de är undantagna från plikt.28Såvida de ökade kontrollåtgärderna, enligt avsnitt 6.7.2, är tillräckliga tordeemellertid snedvridningen av konkurrensen motverkas även om de primärt syftartill att begränsa skatteundanhållande.I ytterlighetsfallet leder marknadskrafterna fram till en allmän eller mycketutbredd kultur av skatteundanhållande (”alla fuskar”). Detta minskar å ena sidansnedvridningseffekten men kan å andra sidan ge upphov till ytterligarekontrollåtgärder från det allmännas sida.

6.7.4

Transaktionskostnader

I den nuvarande ordningen med revisionsplikt är revisionen utförd enligt sammakrav, eller om man så vill, en gemensam standard. Den information omräkenskapernas status som aktieägarna och andra intressenter, såsom banker ochkreditorer, har att begrunda och ta ställning till, är således i allt väsentligt attbetrakta som symmetrisk. Detta innebär bl.a. att räkenskaper som genomgåttrevision är jämförbara samtidigt som standarden är väl känd varför ytterligareverifiering normalt sett inte är påkallad, utan intressenterna kan känna trygghetmed befintlig information.Vid en avveckling av revisionsplikten kommer detta med all sannolikhet inte attkunna upprätthållas då ca 40 procent av företagen med en omsättning under tremiljoner kronor kommer att avstå från revision (Svanström, 2006). En avvecklingav plikten kommer således att få som följd att aktiebolagensräkenskapsinformation blir olikartad, vilket i sin tur innebär att intressenternamåste ägna ökade resurser åt kvalitetssäkring för att tillskansa sig motsvarandeinformation och trygghet som idag sker genom revisorernas försorg. Denna ökaderesursåtgång innebär en samhällsekonomisk kostnad som kan komma att fördelasolika. Kostnaden kan t.ex. till viss del tas ut som ökad kapitalkostnad dåoreviderade företag lånar hos bankerna eller genom förändrade betalnings- ellerleveransvillkor etc. I den norska telefonintervjuundersökningen uppger en stormajoritet av företagen att revision ger trygghet för företagets långivare, något somgör det enklare att få kredit och lån. Revision bidrar också till ökad trygghet förkunder och leverantörer i samband med olika företagstransaktioner (större

28

Se mer om detta i bl.a. Företagarna (2006 och 2007a).

34

- ECON -Den samhällsekonomiska nyttan av revision

säkerhet för betalning etc.). I samma undersökning ställdes frågan om vadföretaget skulle ha gjort för att värdera sina kunder om deras räkenskaper inte varreviderade. Det visade sig att det stora flertalet skulle vidta en rad olika åtgärdersom att bli mer restriktiva och att i ökad utsträckning begära kreditupplysning, sevidare Figur 6.7. Det bör dock noteras att bortsett från information ombetalningsanmärkningar, baseras idag kreditupplysningarna på revideradeuppgifter. Det ligger härvid nära till hands att anta att kostnaderna förkreditupplysningsföretagen kommer att öka för att de ska kunna svara upp motförväntningarna i en situation då det inte längre råder revisionsplikt.Figur 6.7 Åtgärder som norska företag skulle vidta för att utvärdera sina kunderför vilka räkenskaperna inte har blivit reviderade60%50%40%30%20%10%Premierat goda betalareTestat betalningsviljanMer upplysningarIngen påverkanMer restriktiv

0%

Källa: ECON (2007)

Att med en rimlig insats beräkna hur stor transaktionskostnaden blir får i detnärmaste anses ogörligt. Med hänsyn till att ca 69 000 aktiebolag med enomsättning under tre miljoner kronor kan förväntas att inte komma att revideras,får kostnaderna bedömas som betydande.

6.7.5

Tröskeleffekter

Idag finns flera sätt att organisera egen näringsverksamhet på. De som väljeraktiebolagsformen har troligen lagt väsentlig vikt på det begränsade ansvaret somdenna associationsform innebär. Det krävs dock att investerarna satsar ett vissaktiekapital och underkastar sig revisionsplikten. Man kan se detta som en premiesom måste betalas för möjligheten att driva verksamhet med begränsat ansvar.Samtidigt kan det få som konsekvens att vissa väljer bort aktiebolaget somföretagsform för sin verksamhet och i stället väljer en annan associationsform därmotsvarande krav saknas, t.ex. handelsbolag eller enskilt bolag. Med andra ordutgör krav på aktiekapital och revisionsplikt vad som skulle kunna betecknas somen tröskeleffekt.

Kreditupplysningsföretag

35

Annat

- ECON -Den samhällsekonomiska nyttan av revision

Ett avskaffande av revisionsplikten för små aktiebolag kan således anses som ettsätt att minska tröskeln för att driva verksamheten i aktiebolagsform, dvs. mankan förvänta sig att flera företag än annars skulle välja aktiebolagsformen.Å andra sidan uppstår då en ny tröskel, nämligen gränsen då företag inte längreblir betraktade som små aktiebolag. Det finns således en risk för att de småaktiebolagen väljer att förbli små, dvs. tillpassar tillväxten så att bolaget inteträffas av revisionsplikten. Första gången ett aktiebolag ska revideras skerdessutom en mer omfattande, och därmed kostsammare, revision än de därpåföljande åren.Aktiebolagsformen är oftast bättre för företag som vill växa än andrabolagsformer. Om en regel införs som ger företaget incitament att bromsatillväxten uppstår en samhällsekonomisk kostnad genom att utbudet av varor ochtjänster blir mindre än annars. Det är naturligtvis svårt att sätta ett bestämt värdepå nettoeffekten, men det kan noteras att ca 69 000 aktiebolag som omsättermindre än 3 miljoner kronor i olika avseenden upplever revision sombegränsande. Hur många och vilka som härvid värderar tillväxt högre än revisionoch vice versa är svårare att uttala sig närmare om.

6.8

Välfärdsökning kontra externa kostnader