Erhvervsudvalget 2008-09

ERU Alm.del Bilag 174

Offentligt

Rapport 2007-049

Konsekvenser avavskaffelse av lov-pålagt revisjonspliktfor små aksjeselskap

ECON-rapport nr. 2007-049, Prosjekt nr. 59100ISSN: 0803-5113, ISBN 978-82-7645-907-4RAR/ETL/LGH/MFA/pil, ODN, 31. mai 2007

Offentlig

Konsekvenser avavskaffelse av lov-pålagt revisjonspliktfor små aksjeselskap

Utarbeidet forDen norske Revisorforening

ECONPostboks 5, 0051 Oslo. Tlf: 45 40 50 00, Faks: 22 42 00 40, http://www.econ.no

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

Innhold:SAMMENDRAG OG KONKLUSJONER ...................................................................... 112BAKGRUNN OG PROBLEMSTILLING.............................................................. 5HISTORIKK – PÅLAGT REVISJON I HUNDRE ÅR ......................................... 72.1 Revisjonsplikt av hensyn til utenforstående aktører ..................................... 72.1.1Gradvis utvidelse av revisjonsplikt fram til 1964..................................... 72.1.2Økende formelle krav til revisor fra 1964 til 1999 ................................... 82.1.3Nye revisorlov i 1999 med stor grad av enighet....................................... 82.2 Hvorfor revisjon?.......................................................................................... 92.3 Argument mot og for revisjonsplikt............................................................ 102.3.1Kostnadsargumentet................................................................................ 112.3.2Økonomisk kriminalitet argumentet ....................................................... 122.3.3Offentlig interesse argumentet................................................................ 132.3.4Kontrollargumentet – ledelsens forvaltningsoppgaver ........................... 132.3.5Infrastrukturargumentet .......................................................................... 14DET NORSKE REVISJONSMARKEDET.......................................................... 153.1 Revisornæringen - økt produktivitet, stopp i sysselsettingsveksten ........... 153.1.1Gradvis vekst i oppgavene...................................................................... 153.1.2Næringsstruktur – fire store og mange små ............................................ 163.1.3Markedsforhold – god konkurranse........................................................ 183.2 Hvor mange AS kan bli omfattet av et fritak? ............................................ 18SPØRRE- OG INTERVJUUNDERSØKELSE – DE FLESTE ØNSKEREKSTERN REVISOR OGSÅ UTEN LOVPÅLEGG .......................................... 214.1 Spørreundersøkelsene – ja takk til revisortjenester .................................... 214.2 Intervjuundersøkelsene ............................................................................... 29SAMFUNNSØKONOMISK BEREGNING AV GEVINST VED Å TA BORTPLIKTEN – POSITIV, MEN BESKJEDEN......................................................... 315.1 Generelt....................................................................................................... 315.2 En velferdsanalyse ...................................................................................... 325.2.1Teoretisk utgangspunkt........................................................................... 325.2.2Faktiske beregninger............................................................................... 335.3 De samfunnsøkonomiske kostnadene av å avskaffe revisjonsplikten ........ 365.3.1Skatteunndragelse ................................................................................... 375.3.2Konkurransevridning .............................................................................. 395.3.3Transaksjonskostnader............................................................................ 405.3.4Terskeleffekter ........................................................................................ 415.3.5Tapt verdiøkning..................................................................................... 425.4 Hvordan påvirkes velferden? ...................................................................... 42SAMMENFATTENDE KONKLUSJONER ........................................................ 43

3

4

5

6

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

REFERANSER............................................................................................................... 45INTERVJUER ................................................................................................................ 45VEDLEGG 1:VEDLEGG 2:VEDLEGG 3:TEORETISK UTGANGSPUNKT I VELFERDSANALYSEN ........ 47SPØRSMÅL OG SVAR I SPØRREUNDERSØKELSEN ................ 49REFERAT FRA INTERVJU.............................................................. 77

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

Sammendrag og konklusjonerResyméAlle aksjeselskap er i dag underlagt revisjonsplikt. Dersom revisjonsplikten opphevesfor de minste aksjeselskapene, vil disse selskapene spare kostnader. Den samfunns-økonomiske nytten av kostnadsbesparingen er beregnet til om lag 450 mill. kr, som erlangt lavere enn hva som tidligere har vært antydet. En opphevelse av revisjonsplikt forde minste AS vil også innebære samfunnsøkonomiske kostnader i form av bl.a. nye tiltakfor å hindre økonomisk kriminalitet og økte transaksjonskostnader for aksjeeiere,banker og kreditorer. Det kan ikke utelukkes at de samfunnsøkonomiske kostnadene vedå oppheve revisjonsplikten er av samme størrelse som inntektene.BakgrunnDen lovfestede revisjonsplikten for aksjeselskap har en lang historie. Plikten har bådevært et virkemiddel for standardisering av informasjon for økonomiske aktører medforkjelige interesser og for å forebygge økonomisk kriminalitet. Spesielt er eksternrevisjon viktig for eierne av selskaper og hensynet til god informasjon til eierne harhistorisk vært det viktigste motivet for revisjonsplikt. De fleste land innenfor EØS harimidlertid opphevet, eller har aldri hatt, revisjonsplikt for mindre aksjeselskap, dels utfra hensyn til at en ikke bør pålegge bedriftene flere administrasjonskostnader ennnødvendig og at en del land ikke har hatt nok kvalifiserte revisorer til en fullrevisjonsplikt. Også i Norge har regjeringen varslet at revisjonsplikten for mindreaksjeselskap skal vurderes, i første omgang av et offentlig utvalg opprettet våren 2007.Forslag om å oppheve revisjonsplikten også i Norge, har reiset en fornyet debatt om såvel hensikten med plikten som fordeler og ulemper ved å endre dagens regelverk.Argumenter for og imot har blitt framført. Spesielt er det blitt framført ulike argumenterknyttet til revisjonspliktens betydning for å forebygge økonomisk kriminalitet, forenkleskattekontrollen og eierinnsyn.Et sentralt spørsmål i debatten er om revisjonsplikten er berettiget ut fra et samfunns-økonomisk perspektiv. Vi kan imidlertid ikke se at det foreligger noen studie som harhatt et slikt perspektiv som utgangspunkt. Den norske Revisorforening (DnR) har pådenne bakgrunn bedt ECON gjennomføre en studie som belyser de samfunns-økonomiske konsekvensene av avskaffelse av revisjonsplikten eller uttrykt på en annenmåte: hvordan vil velferden påvirkes om revisjonsplikten ble opphevet?ProblemstillingDebatten om revisjonsplikten gjør at det ikke er åpenbart at intensjonene med revisjons-plikten nødvendiggjør et lovpålegg til ethvert aksjeselskap om å engasjere en ekstern,uavhengig revisor. Kanskje vil hensynene bli imøtekommet ved frivillig revisjon ellerulike kontrolltiltak fra myndigheter og andre? For å få mer kunnskap om behovet forrevisjonsplikt og virkninger av å fjerne den har Revisorforeningen ønsket en utredningmed følgende problemstilling:

1

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

Hva er begrunnelsen for revisjonsplikt for alle aksjeselskaper og hvilke hensynvil lide dersom revisjonsplikten oppheves for de minste aksjeselskapeneDersom revisjonsplikten oppheves, vil berørte bedrifter slippe en lovpålagtkostnad, samtidig som andre aktører i samfunnet må tilpasse seg en situasjonmed redusert kontroll av de minste aksjeselskapenes regnskaper. Hva er desamfunnsøkonomske inntektene og kostnadene av en slik lovendring?KonklusjonerI dag har alle norske aksjeselskap en lovfestet plikt til å få revidert sine regnskaper.Kostnadene ved revisjonen dekkes av bedriftene selv.Representanter for næringslivet har tatt til orde for å fjerne revisjonsplikten for småaksjeeselskaper. Det har blitt antydet at grensen for revisjonsplikt for aksjeselskaper børgå ved bedrifter som har en omsetning under fem millioner kroner.I ulike sammenhenger er det blitt hevdet at avskaffelse av revisjonsplikten for de minsteaksjeselskapene gir en inntekt (redusert kostnad) på om lag en milliard kroner. Beløpeter beregnet på basis av antall små aksjeselskap multiplisert med hva de i gjennomsnittbetaler i godtgjørelse til revisor.Fra et samfunnsøkonomisk utgangspunkt er imidlertid dette helt misvisende. Det børdog påpekes at det så vidt vites ikke er påstått at beløpet på 1 mrd kr tilsvarer densamfunnsøkonomiske inntekten. Ikke desto mindre er det misvisende som underlag foren beslutning om en eventuell lovendring. Et mer relevant beslutningsgrunnlag er istedet hvordan velferden vil bli påvirket av en avskaffelse av revisjonsplikten for småaksjeselskap.Denne utredningen har funnet at den samfunnsøkonomiske inntekten av opphevelse avrevisjonsplikten er vesentlig lavere enn det beløpet som små aksjeselskaper hevdes åspare på en slik opphevelse. Vårt anslag er om lag 450 millioner kroner i samfunns-økonomisk inntekt av å oppheve revisjonsplikten for små aksjeselskaper, som altså ervesentlig lavere enn nevnte 1 milliard kroner. Forskjellen skyldes i hovedsak at vi i densamfunnsøkonomiske beregningen tar hensyn til at de små aksjeselskapene i varierendegrad har nytte av revisjonen. Det gjelder også for de aksjeselskapene der nytten ikkefullt ut motsvarer hva de betaler i revisjonshonorar.Avskaffelse av revisjonsplikten gir imidlertid ikke bare samfunnsøkonomiske inntekter,men også betydelige kostnader. Opphevelse av revisjonsplikt vil medføre flere formerfor tiltak for å kompensere for at man ikke lenger kan regne med at alle aksjeselskapersregnskaper er revidert av uavhengige revisorer. Slike tiltak innebærer ressursbruk elleren annen økonomisk tilpasning som til sammen kan gi vesentlige samfunnsøkonomiskekostnader. To typer kostnader framstår som spesielt viktige, ved at bortfall avrevisjonsplikt gir:•Økte kontrolltiltak fra samfunnets side for å unngå regnskaps- og skattesvindel av

ulik art.•Økte transaksjonskostnader for aksjeeiere, banker, kreditorer o.a.

Sammenlignet med inntektssiden er kostnadene imidlertid vanskeligere å kvantifisere ikroner og øre. Det er viktig å understreke at de anslag som tross vanskelighetene likevel

2

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

er gjort, er beheftet med betydelig usikkerhet, noe som tilsier at de primært bør sees somindikative.Selv om det ikke vært mulig å anslå kostnadene nærmere, kan vi likevel dra følgendekonklusjoner:•En samfunnsøkonomisk inntekt av avskaffelse av revisjonsplikt for de minste

aksjeselskap på nærmere 450 millioner kroner framstår ikke i seg selv sombetydelig. Dersom inntekten sammenlignes med den samlede omsetningen til deforetakene som sannsynligvis ikke kommer til å kjøpe revisortjenester omrevisjonsplikten avskaffes, utgjør inntekten fra en opphevelse ca 0,6 prosent.•Når man tar hensyn til de samfunnsøkonomiske kostnadene forbundet med en

avvikling, synker velferdsgevinsten vesentlig. Sammenfattet framstår den samledevelferdsøkningen av å avskaffe revisjonsplikten ved en forsiktig vurdering somhøyst begrenset. Det kan ikke utelukkes at velferdsgevinsten er tilnærmet null.•En avskaffelse synes, alt annet like, primært som et spørsmål om en omfordeling

av ressurser der kostnadene med revisjonen overføres fra aksjeselskapene tilskattebetalerne. De små aksjeselskapene slipper i varierende grad kostnader forkontrolltiltak mens samfunnet, dvs. skattebetalerne, banker, kreditorer o.a. fårøkte kostnader som til dels igjen kan øke foretakenes kostnader gjennom f.eks.høyere skatter eller avgifter og høyere renter.

3

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

4

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

1

Bakgrunn og problemstilling

De fleste norske foretak har plikt til å engasjere en kvalifisert ekstern revisor for å fåårsregnskapene gjennomgått og godkjent. Revisjonsplikten er hjemlet i revisorloven §2-1, hvor det bl.a. heter:Regnskapspliktige etter regnskapsloven § 1-2 første ledd skal påse at årsregnskapet revideres aven registrert revisor eller statsautorisert revisor i samsvar med § 2-2 (revisjonsplikt) når ikkeannet er bestemt i eller i medhold av lov.Revisjonsplikt etter første ledd gjelder ikke dersom driftsinntektene av den samlede virksomhet ermindre enn fem millioner kroner (…). Unntaket (…) gjelder ikke:1.2.aksjeselskaper og allmennaksjeselskaper,(…)

Unntaket etter annet ledd gjelder ikke når revisjonsplikt følger av annen lov eller forskrift gittmed hjemmel i lov. Unntaket etter annet ledd gjelder ikke foretak som er pliktig til å utarbeidekonsernregnskap.

Med andre ord er alle aksjeselskap og andre enheter med begrenset ansvar pålagtrevisjonsplikt uavhengig av størrelse på virksomheten.Revisjonens hensikt er å vurdere om informasjonen som revideres er korrekt i forhold tilet sett av kriterier. Både utarbeidelsen av, informasjonen i og rutinene rundt regnskapeter gjenstand for revisjon.Kostnadene ved revisjonen dekkes av bedriftene selv. I den senere tid er det blitt reist endebatt om revisjonsplikten bør fjernes for mindre foretak. Spesielt NæringslivetsHovedorganisasjon (NHO) og Bedriftsforbundet har tatt til orde for å fjerne revisjons-plikten for små aksjeeselskaper. NHO viser til at Norge, sammen med Sverige og Maltaer de eneste land i Europa som har full revisjonsplikt for aksjeselskaper uansettstørrelse. NHO antyder at grensen for revisjonsplikt for aksjeselskaper bør gå vedbedrifter som har en omsetning under fem millioner kroner.1Hovedargumentet er atrevisjonen er relativt kostbar for slike små selskaper og nevner opp mot 20.000 kronersom en realistisk kostnad. Finansdepartementet har på denne bakgrunn vedtatt å settened et utvalg som bl.a. skal vurdere revisjonsplikten for små foretak.De fleste erkjenner like fullt at det er en rekke grunner til at samfunnet ønsker eksternrevisjon – grunner som går utover bedriftenes egeninteresse i å sikre god regnskaps-oppstilling. Alle aktører med økonomisk forbindelse med bedriften har behov for å væretrygg på at oppgitte regnskapsdata er korrekte. Dette gjelder långivere, leverandører,kunder, ansatte, (minoritets)eiere, tilskuddsytere og ulike skattemyndigheter (lignings-kontor, fylkesskattekontor). Sistnevnte har også et generelt overvåkingsbehov, hvor deter behov for å trekke på flere informasjonskilder. I tillegg har offentlige myndigheterbehov for ulike typer verifiserte opplysninger i forbindelse med behandling avkonsesjonssøknader fra bedrifter. Eksempelvis anledning til å selge alkohol, være

1

I høringskommentar til Ot.prp. 1997-98 nr 75 om dagens revisjonsplikt gikk imidlertid NHO inn for at grensenfor revisjonsplikt burde gå ved tjue millioner kroner.

5

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

tippekommisjonær o.a. Til sist inngår også kvalitetssikrede data i statistikkinnsamlingfor samfunnsformål. Når data kan hentes fra revisorbekreftede regnskaper forenklesdatainnhentingen for både bedrift og myndighet. Størst er verifiseringsbehovene forbedrifter med begrenset ansvar (aksjeselskaper mm).Det er ikke åpenbart at behovene nødvendiggjør et lovpålegg til ethvert aksjeselskap åengasjere en ekstern revisor. Kanskje vil hensynene bli imøtekommet ved frivilligrevisjon eller ulike kontrolltiltak fra myndigheter og andre? For å få mer kunnskap ombehovet for revisjonsplikt og virkninger av å fjerne den har Revisorforeningen ønsket enutredning med følgende problemstilling:Hva er begrunnelsen for revisjonsplikt for alle aksjeselskaper og hvilke hensynvil lide dersom revisjonsplikten oppheves for de minste aksjeselskapeneDersom revisjonsplikten oppheves, vil berørte bedrifter slippe en lovpålagtkostnad, samtidig som andre aktører i samfunnet må tilpasse seg en situasjonmed redusert kontroll av de minste aksjeselskapenes regnskaper. Hva er desamfunnsøkonomske inntektene og kostnadene av en slik lovendring?Prosjektet skal også drøfte om det er grunnlag for å anta at opphevelse av revisjonspliktmedfører mer svart arbeid og større fare for skatteunndragelse. Videre vil prosjektetvurdere konsekvenser av at det innføres en ny terskelvirkning i reguleringen avaksjeselskaper drøftes.Som et bakteppe til drøftingen av problemstillingene ovenfor, vil prosjektet beskriverevisornæringens virksomhet, økonomiske utvikling og den kompetansebase dennenæringen i dag utgjør.

6

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

2

Historikk – pålagt revisjon i hundre år2

Bakgrunn og historikk knyttet til lovpålagt revisjon ble grundig behandlet i NOU 1997:9 Om revisjon og revisorer. Nedenfor går vi gjennom de viktigste poengene fra denneutredningen

2.12.1.1

Revisjonsplikt av hensyn til utenforstående aktørerGradvis utvidelse av revisjonsplikt fram til 1964

Den første lovbestemmelse av betydning for revisjon av private regnskaper kom i 1899da konkursloven ble endret slik at retten fikk anledning til å oppnevne en eller flererevisorer til å revidere konkursskyldnerens regnskap. I akkordloven av 1899 ble slikeregler også vedtatt for revisjon av akkordbo.I 1898 ble det nedsatt en komité som avga innstilling om aksjelov i 1901. Det ble derforeslått at representantskapet eller generalforsamlingen skulle velge en eller flererevisorer. Aksjeloven ble først vedtatt i 1910 og inneholdt bestemmelse i tråd medforslaget.Lovbestemt revisjon for alle aksjeselskaper har derfor bestått sidendenne lovens inntreden.Loven stilte ingen krav til revisors kvalifikasjoner, uavhengighet eller utførelsen avrevisjonen. Dette ble endret da Revisorlovkomiteen av 1918 avga sin innstilling i 1924.Denne innstillingen førte til lov om statsautoriserte revisorer av 22.9.1929 som blestående til 1964. Loven førte til at det ble gitt offentlig autorisasjon til de som oppfyltebetingelsene i loven. 24. januar 1931 ga Handelsdepartementet regler om revisjonensutførelse i aksjeselskaper og den 6. september samme år gav departementet tilsvarenderegler om de statsautoriserte revisorers plikter under utøvelse av revisjonsvirksomhetgjeldende for revisjon etter 1929-loven. Fra 1931 hadde dermed aksjeselskaper, banker,forsikringsselskaper og boligsparelag revisjonsplikt, men hvem som helst kunne utføredenne revisjonen. Den eneste begrensning var at valget ikke måtte komme i strid medlovgivningens inhabilitetsregler.I 1936 ble lov om inkasso-, auksjons- og rettshjelp vedtatt, og de statsautoriserterevisorene ble gitt rett til å bistå med utferdigelse av selvangivelser, næringsoppgaver,skatteklager og andre henvendelser til skattemyndighetene. Regelen medførte at destatsautoriserte revisorene fikk samme rett som praktiserende jurister til å opptre sompartsrepresentant i skattesaker overfor myndighetene.I 1950 fikk revisor plikt til å medundertegne årsoppgaven til skattemyndighetene.I 1957 ble det vedtatt en ny aksjelov som i lovs form fastslo revisjonsplikt for alleaksjeselskaper. Loven inneholdt en rekke detaljregler om revisors plikter, men ingenkvalifikasjonskrav til revisor.

2

Gjennomgangen er basert på NOU 1997: 9 Om revisjon og revisorer.

7

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

2.1.2

Økende formelle krav til revisor fra 1964 til 1999

Revisorlovkomiteen av 1953 avga innstilling i 1956 (Innst. 1957:18). Komiteen skullevurdere spørsmålet om en egen lov om revisjon og revisorer. Bakgrunnen for komitéensoppnevnelse var blant annet en uttalelse fra Finansdepartementet om at kravene tilkvalifikasjoner hos revisor i større bedrifter burde tas opp til behandling og avgjørelse iforbindelse med den alminnelige revisorlovgivning. I innstillingen ble det lagt særligvekt på drøftelsen av revisjonspliktens omfang, faglige krav til revisor og revisorsstilling i forhold til offentlige myndigheter. På bakgrunn av komitéens innstillingutarbeidet Handelsdepartementet Ot. Prp. nr 41 (1962-63) om Lov om revisjon ogrevisorer. Loven ble vedtatt 14. mars 1964 med ikrafttredelse 1. januar 1965. Lov omstatsautoriserte revisorer av 1929 ble da opphevet. Med revisorloven av 1964 ble detinnført betydelige endringer, bestemmelser som i hovedsak fortsatt gjelder.Det ble stilt krav om bestemte faglige kvalifikasjoner til den som skal være revisor irevisjonspliktig virksomhet. I tillegg til krav om minsteutdannelse og praksis krevesogså at vedkommende har bestått en prøve i revisjonsfag. Revisjon i revisjonspliktigvirksomhet skulle heretter utføres av en eller flere statsautoriserte eller registrerterevisorer, og departementet fikk fullmakt til å gi pålegg om at visse grupper virksom-heter må ha statsautorisert revisor. Fra 1964 kan man dermed si at yrket ble lukket. Etsentralt punkt i denne loven var også innføringen av begrepet god revisjonsskikk somskulle erstatte de tidligere detaljbestemmelser om revisors oppgaver og plikter.Samtidig ble det iverksatt revisjonsplikt for store deler av næringslivet. Etter revisor-loven av 1964 fikk en rekke virksomheter revisjonsplikt uansett hvilken form virksom-heten ble drevet i og uansett virksomhetens omfang.I 1976 ble ny aksjelov vedtatt. Reglene om revisjon og revisor i denne loven ble sam-ordnet med revisorloven av 1964. Forskrifter om revisjon og revisorer av 28.12.1976 gautfyllende bestemmelser til revisorloven og den nye aksjeloven, og inneholdt unntak frarevisjonsplikten for virksomheter med omsetning under bestemte grenser (ikke foraksjeselskaper eller kommandittaksjeselskaper). Revisjonspliktgrensen ble i 1984 fast-satt til 2 millioner kr. Ved lov av 21. juni 1985 nr 83, selskapsloven, ble revisjonspliktenpå generelt grunnlag knyttet til regnskapsplikten i regnskapsloven. Forskriften av28.12.1976 er erstattet av ny forskrift fra 1. januar 1990. Fra 1990 fikk også alleansvarlige selskaper og kommandittselskaper revisjonsplikt, uavhengig av virksom-hetens størrelse. 24. juni 1994 ble revisjonspliktgrensene endret til bl.a. over 5 mill. kr iomsetning.

2.1.3

Nye revisorlov i 1999 med stor grad av enighet

NOU 1997:9 dannet grunnlaget for dagens revisorlov, lov om Revisjon og Revisorer av19.01.1999 nr. 02. Utvalget mente at plikten til finansiell revisjon fremdeles burdeknyttes opp mot plikten til å avlegge årsregnskap slik at alle som er pliktige til å avleggeårsregnskap etter regnskapslovens regler, prinsipielt også bør ha revisjonsplikt. Utvalgetuttaler i denne sammenheng (NOU 1997:9 s. 79):«Finner man det riktig å pålegge et foretak regnskapsplikt som innebærer plikt tilå fremlegge et årsregnskap etter regnskapsloven, bør det være knyttet en uav-hengig bekreftelse til dette regnskap».

8

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

Departementet uttalte i Ot.prp. 1997-98 nr 75:”Utvalget går i hovedsak inn for å videreføre bestemmelsene om unntak frarevisjonsplikt for mindre virksomheter i gjeldende revisorlov § 1 annet ledd.Ingen av høringsinstansene har hatt merknader til dette. Departementet slutterseg til utvalgets forslag, og foreslår at revisjonsplikt etter revisorloven ikke skalgjelde dersom driftsinntektene av den samlede virksomhet er mindre enn femmillioner kroner, jf. lovforslaget § 2-1 annet ledd.”Som man ser så har det i praksis vært lite strid rundt revisjonsplikten, og plikten etter1999 og fram til i dag er lik den som forelå allerede i 1990 i forbindelse med innføringav revisjonspliktsgrenser for enkelte regnskapspliktige til 5 millioner kroner.

2.2

Hvorfor revisjon?

Hva har vært de førende motivene bak innføringen i sin tid, og hvilke beveggrunner erframhevet ved senere lovrevisjoner, blant annet i forbindelse med innføringen av deneksisterende revisorlovgivningen?Rammebetingelsene for den moderne revisor ble som nevnt, lagt ved Lov om revisjonog revisorer av 14. mars 1964 nr 2. I innstillingen fra Revisorlovkomitéen av 1953, somforberedte revisorloven, avgitt 2. oktober 1956, ble det uttalt at revisjonsinstituttet harsin bakgrunn i følgende kontrollbehov:•behovet for kontroll for å forhindre underslag og besvikelser•bedriftsledelsens behov for oversiktlighet og kontroll med bedriftens økonomiske

liv•behovet for kontroll med den bedriftsledelse som forvalter andres kapitalinteresser•behovet for kontroll ut fra offentlige hensyn.

Revisors oppgaver og plikter ble drøftet på nytt ved at det i 1979 ble nedsatt et utvalgfor å utrede revisors plikter og ansvar overfor det offentlige. Bakgrunnen var St.meld.nr. 74 (1977-78) Om tiltak mot skatteunndragelser. Utvalgets innstilling forelå i NOU1985:36. Utredningen medførte ikke vesentlige og/eller prinsipielle endringer i synet påhva som burde være revisors oppgaver i revisjonspliktig virksomhet og heller ingenstore endringer i revisors arbeid. De lovendringer som ble resultatet av utredningen, varsærlig utvidelse av revisjonsplikten, skjerping av reglene om revisors habilitet ogstyrking av revisortilsynet.Revisors hovedfunksjon ble i nevnte utvalg beskrevet som et kontrollarbeid:•Som tar sikte på å sikre at det gis dekkende og relevant økonomisk informasjon

gjennom årsoppgjørene til de revisjonspliktige virksomhetene, og at lovgivningenpå dette felt er fulgt.•For å sikre at bedriftsledelsen har oppfylt sin plikt til å sørge for at bokføringen er

i samsvar med lov, forskrifter og god regnskapsskikk, og at formuesforvaltningener ordnet på betryggende måte.I forbindelse med arbeidet med dagens revisorlovgivning framhever utvalget at forkreditorene o.a. vil det være viktigere med revisjon i selskaper med begrenset ansvar

9

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

enn i selskaper der deltakerne har et personlig og ubegrenset ansvar. Utvalget uttaler idenne forbindelse (NOU 1997:9 s. 79):«Når det gjelder selskaper hvor deltagerne har begrenset ansvar, mener Utvalget atdisse fortsatt bør ha revisjonsplikt uten hensyn til størrelse.Selv til små virksomheterer det knyttet utenforstående interesser som har et legalt behov for å vite at deninformasjon de skal bygge på har vært gjenstand for betryggende kontroll.EU-direktiv 78/660/EØF om årsregnskaper forutsetter i utgangspunktet at alle aksje-selskaper og andre selskaper hvor deltagerne har begrenset ansvar, har revisjonsplikt.Direktivet åpner imidlertid adgang for medlemslandene til å gjøre unntak ut frastørrelseskriterier, men ikke for næringer/bransjer generelt eller for selskaper medspesiell eiersammensetning. Utvalget finner for selskaper med begrenset ansvar ikkegrunnlag for å gjøre bruk av unntaksadgangen.»I vedlegg 4 redegjøres det for andre lands revisjonslovgivning.

2.3

Argument mot og for revisjonsplikt

Nedenfor gis en oversikt over argumenter som har vært brukt for og i mot revisjons-plikt.Argumentasjonenmotrevisjonsplikt har hovedsaklig vært knyttet til at ekstern revisjonkoster mer enn den gir og at de som trenger reviderte regnskap er i en posisjon hvor dekan be om det.I lovgivers diskusjon så kan argumentasjonenforrevisjonsplikt kort oppsummeres slik:1956:•behovet for kontroll for å forhindre underslag og besvikelser•bedriftsledelsens behov for oversiktlighet og kontroll med bedriftens økonomiske

liv•behovet for kontroll med den bedriftsledelse som forvalter andres kapitalinteresser•behovet for kontroll ut fra offentlige hensyn.

1985:•sikre at det gis dekkende og relevant økonomisk informasjon gjennom års-

oppgjørene•sikre at lovgivningen på dette felt er fulgt•sikre at bedriftsledelsen har oppfylt sin plikt til å sørge for at bokføringen er i

samsvar med lov, forskrifter og god regnskapsskikk•sikre at formuesforvaltningen er ordnet på betryggende måte.

1997:•sikre at den informasjon utenforstående interesser skal bygge beslutninger på er

gjenstand for betryggende kontroll.Ut fra denne oversikten og argumenter forøvrig kan man kort trekke ut følgendeaspekter knyttet til en argumentasjon for og imot revisjonsplikt:

10

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

•et kostnadsargument – oppveies kostnadsbesparelser (helt eller delvis) ved bortfall

av revisjonsplikt av kostnadsøkninger andre steder i samfunnet til ulike kontroll-tiltak?•et økonomisk kriminalitetsargument – oppveies kostnadsbesparelser (helt eller

delvis) ved bortfall av revisjonsplikt ved at uønsket økonomisk kriminalitet ogskatteunndragelser øker i et slikt omfang at samfunnet må iverksette korrektivertiltak for å unngå smitteeffekter og tap av midler til velferd i samfunnet?•et offentlig interesseargument – oppveies kostnadsbesparelser (helt eller delvis)

ved bortfall av revisjonsplikt av at informasjonsverdien av oppgaver (regnskap,statistikk m.v.) fra selskapene reduseres i en slik grad at beslutninger i samfunnetknyttet til denne gruppen selskaper fattes på feil grunnlag (politikere, byråkrater,leverandører, kredittgivere, forsikrere, ansatte mv)?•et eierkontrollargument – oppveies kostnadsbesparelser (helt eller delvis) ved

bortfall av revisjonsplikt av at eierne får mindre etterrettelig informasjon omforvaltningen av deres formue og derigjennom mister muligheter for å effektivi-sere forvaltningen og maksimere inntjeningen?•et infrastukturargument – oppveies kostnadsbesparelser (helt eller delvis) ved

bortfall av revisjonsplikt av at det ikke finnes informasjonsinfrastruktur i sam-funnet som vil dekke de ulike behovene som kan oppstå i kjølvannet av enopphevelse? Vil ulike aktører, inklusive selskapenes ledelse, faktisk ikke vite atde har et behov for ekstern kontroll og dermed risikerer at intern kontroll svikterslik at det påvirker konkursrisikoen og andre økonomiske tilpasninger bedriftengjør.

2.3.1

Kostnadsargumentet

Særlig NHO og Bedriftsforbundet har argumentert for at småselskaper generelt børfritas for revisjon som følge av at dette er en ganske kostbar tjeneste for disseselskapene. Samtidig har EU-direktivene åpnet for, og de fleste landene gjennomført,unntak for revisjonsplikt for selskaper opp til en viss størrelse.Mot plikt – revisjonsplikt koster:Siden revisjon innebærer et visst minimumsarbeid uansett størrelse på selskapet, så erdet helt riktig at kostnaden er relativt sett større jo mindre selskapet er. Samfunnetsparer også kostnader i form av mindre ressursbruk om selskapene reduserer bruken aveksterne revisorer. Det er imidlertid mange bedrifter som kommer til å engasjere revisorpå frivillig basis, selv om revisjonsplikten avvikles. Kostnadsreduksjonen for samfunneter derfor mindre enn det samlede revisjonshonorar de bedriftene har som er innenfor eteventuelt fritak.For plikt - opphevelse av plikten innebærer også flytting av kostnader:Kostnadsbesparelsen kan bli betydelig mindre enn det selskapene sparer ved å ikkeengasjere revisor. Revisor har jevnlig kontakt med bedriften, og det kan forventes at deulike oppgavene revisor utfører i tillegg til revisjonen (f.eks. bekreftelse på selv-angivelsespapirer, særattestasjoner mv) kan utføres med en viss kostnadseffektivitet pågrunn av rasjonell tilgang til informasjon og kontaktpersoner, tillit hos bedriften samtgjenbruk av informasjon, prosesser osv.

11

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

Dersom revisor ikke lenger reviderer bedriftens regnskap, må gjenstående oppgaver,dvs. bekreftelse på selvangivelsespapirer og særattestasjoner, gjøres av noen medmindre kjennskap til bedriften. Å erstatte revisor i forbindelse med disse oppgavene viluten en reduksjon i oppgaveløsningen, gi høyere kostnader enn i dag.I tillegg kommer samfunnets kontrollaspekt inn. I den grad revisors kontroll ogbekreftelse (gjennom revisjonsberetningen) erstattes av kontroll fra den enkelte brukerav regnskapsinformasjonen, så vil det lett oppstå duplisering av arbeidsoppgaver iøkonomien.Aktuelle kandidater til å øke sin kontrollvirksomhet er banker og kredittforetak,leverandører og skattemyndigheter. Kostnadsbesparelsen for samfunnet blir mindre joflere alternative kontrolltiltak som iverksettes. I den grad kontrolltiltakene (fra ulikeinstanser) intensiveres så vil man på ett eller annet punkt nå et skjæringspunkt derkostnadsbesparelsene oppveies av kostnadene forbundet med de alternative kontroll-tiltakene (fra ulike instanser) som implementeres. Det er eksempler på land somgjennomfører skattekontroll hos samtlige bedrifter innenfor en kort syklus. I Norge vilde fleste bedrifter ikke få skattekontroll selv innenfor et 50-års perspektiv. I tillegg kandet tenkes at de bedriftene som har avstått fra revisjon som følge av bortfallet av pliktenlikevel kommer til å kjøpe ulike verifiseringstjenester. Eksempelvis må tyske selskaperha en ekstern attestasjon på ligningspapirene.

2.3.2

Økonomisk kriminalitet argumentet

Lovgiver har påpekt forebygging mot økonomisk kriminalitet (underslag og besvik-elser) som et argument for pliktig revisjon.Mot pliktRevisors kontroll er ikke direkte innrettet på å avdekke om noen har gjort underslag.Dette vil i så fall kreve en vesentlig økning i revisjonsinnsatsen hos alle selskaper ognytten av å innrette revisjonen på en slik måte, vil ikke stå i forhold til kostnadene.For pliktEt bidrag fra revisor mot økonomisk kriminalitet kan være knyttet til den forebyggendeeffekt det har på personer som kan tenkes å utføre økonomisk kriminalitet at det faktisker noen som kontrollerer selskapets økonomi og transaksjoner og kan avdekke økono-misk kriminalitet. Blant annet er revisor med og sørger for at bedriftene har kontrollmed likvide midler ved at disse er avstemt og dermed regnskapsført og at det foreliggertilfredsstillende funksjonsdeling i behandling mellom regnskapsføring og behandling avlikvide midler. Å sørge for at selskapene har gode rutiner i sin internkontroll, blantannet gjennom hensiktsmessig funksjonsdeling er et av de viktige bidragene revisorbringer til selskapene. Manglende internkontroll og funksjonsdeling vil som oftest med-føre flere alternative revisjonshandlinger.Gjennom sin revisjon vil revisor finne indikasjoner på økonomisk kriminalitet. I så fallvil revisor gjøre ytterligere kontrollhandlinger.Et viktig aspekt er at en må unngå at økonomisk kriminalitet alminneliggjøres, dvs. atdet ikke blir så alminnelig at det flytter grensene for hva folk flest anser som akseptabelt”fordi alle andre gjør det”. Dette kan f.eks. gjelde svinn. Det at revisor er med og bidrar

12

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

til at selskapene har gode interne kontrollrutiner er en faktor som bremser alminnelig-gjøring av økonomisk kriminalitet.

2.3.3

Offentlig interesse argumentet

Det er flere interessenter i aksjeselskapene, også småselskapene. Det finnes derfor enbetydelig bruk og nytte av informasjonen, både direkte og indirekte.Mot plikt:Det er åpenbart at kretsen av interessenter blir færre jo mindre et selskap er. Et annettrekk ved interessentene er at disse også ofte (bortsett fra offentlige instanser) ernærmere selskapet og har dermed lettere for å følge med selv. Det er også vesentlig i enkost/nytte-betraktning å reflektere over at rekkefølgekonsekvensene for samfunnet ervesentlig mindre dersom det skjer noe som strider mot offentlighetens interesse i et liteselskap enn i et stort selskap.For plikt:I den grad informasjonsverdien av regnskap og andre oppgaver fra selskapene reduseresi en slik grad at beslutninger i samfunnet knyttet til denne gruppen selskaper fattes påfeil grunnlag, så er dette et argument mot å oppheve revisjonsplikten. Særlig feilbeslutninger på politisk nivå kan resultere i lovgivning med uheldige vinklinger basertpå feil eller manglende informasjon som kan ha langvarige virkninger.Det er også et vesentlig likebehandlingsaspekt inne i bildet, ved at interessenter knyttettil små foretak har like mye krav på at deres interesser ivaretas, som tilsvarendeinteressenter i til større foretak. Det er også de minste interessentene som har de minsteøkonomiske og personellmessige ressursene til å følge opp sine interesser i forhold tilandre aktører.

2.3.4

Kontrollargumentet – ledelsens forvaltningsoppgaver

Ledelsen i et selskap har en massiv informasjonsfordel i forhold til passive eiere.Passive, finansielle eiere er ofte de som stiller kapital til disposisjon, mens de aktiveeierne stiller arbeidskraft, ideer, patenter mv til rådighet og ofte sitter i ledelsen avselskapet. Det er derfor særlig passive eiere og minoritetseiere som ønsker å beholderevisjonsplikt for selskapene.Mot plikt:Det at små aksjeselskap har færre eiere generelt, færre passive eiere og at de passiveeierne er nærmere bedriften enn det som er normalt for større selskaper er et argumentsom gjør at kontrollbehovet i form av revisjonsplikt er mindre framtredende enn i størreselskaper.For plikt:Det at det er revisjonsplikt for mindre selskaper medfører at spørsmålet om man skal harevisjon, ikke er gjenstand for noen diskusjon blant selskapets eiere/ledelse. I mangesammenhenger kan det tenkes at kombinasjonen av en stor eier og en sterk ledelse i etselskap kan overkjøre selskapets (øvrige) eiere når det gjelder spørsmålet om revisjon.En ledelse som er interessert i følge egne interesser mer enn eiernes samlede interesser,har klare incentiver til å unngå revisjon. Ofte vil øvrige eiere som ikke er engasjert i13

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

driften ikke ha argumenter for hvorfor man skal ha revisjon uten å framsette argumentersom innebærer mindre tillitt til ledelsen, eventuelt den store eieren. Slik sett kan bortfallav revisjonsplikten øke konfliktnivået blant eiere, ved at passive eieres syn under-trykkes. Siden det er passive eiere som ofte stiller med kapital kan bortfall av revisjons-plikt derfor i enkelte sammenhenger redusere kapitaltilgangen til små selskaper. Detframheves ofte som et argument at det er lovgivers rolle å gi passive eiere,minoritetsaksjonærer tilstrekkelig med instrumenter til å kunne ivareta sine interesser påen best mulig måte.

2.3.5Mot plikt:

Infrastrukturargumentet

Samfunnets infrastruktur er særlig et lovgiveransvar.

Norge er et gjennomregulært og ofte oversiktlig samfunn med omfattenderapporteringsplikter. Det kan være et mål i seg selv å avregulere deler av pliktene somligger på (mindre) selskaper for å forenkle hverdagen og redusere selskapenesadministrative byrder.For plikt:Dersom en ønsker å avregulere deler av pliktene for småselskaper, så burde en kanskjevurdert opphevelse av revisjonsplikten opp mot andre tiltak som kan gjøre hverdagenenklere for småselskapene.Infrastrukturaspektet er også en mer ukjent dimensjon. Det har vært revisjonsplikt foraksjeselskaper siden 1910 i Norge. Revisjonsplikten er bakt inn i den grunnleggendeinfrastrukturen i samfunnet, og det er ikke sikkert at man overskuer rekkefølge-konsekvensene av en opphevelse. Vil ulike aktører, inklusive selskapenes ledelse,faktisk ikke vite at en opphevelse skaper et nytt kontrollbehov? Oppstår det en risiko forat intern kontroll svikter i flere selskap slik at det påvirker konkursrisikoen i samfunnetog tilpasningen i samfunnet generelt sett? Dette er spørsmål som bare ettertiden kan viseom vil ha betydning eller ikke, og det kan ta lang tid før eventuelle effekter viser seg.Andre land som ikke har revisjonsplikt har kanskje andre infrastrukturer som dekker innnoe av dette, særlig der det aldri har vært revisjonsplikt. Et vesentlig forhold i dennesammenheng er at aktører som ønsker å bedrive økonomisk kriminalitet søker seg tilsteder der kontrollen er minst. Et eksempel er innsamlingsvirksomhet til humanitære ogandre formål. Dette var lenge et område hvor det ikke fantes kontroll verken medregnskaper eller om midlene ble brukt etter hensikten. Det ble avdekket en rekke grovetillitsbrudd i tilknytning til slike innsamlinger, og i ettertid er innsamlingskontrollenblitt utvidet og innskjerpet.

14

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

3

Det norske revisjonsmarkedet

I dette kapittelet gir vi en oversikt over revisjonsmarkedet i form av en beskrivelse avrevisornæringen som tilbydere av revisjonstjener og hvem som er kjøpere av revisorstjenester.

3.13.1.1

Revisornæringen - økt produktivitet, stopp isysselsettingsvekstenGradvis vekst i oppgavene

Revisjon fra 1910 og fram til revisorloven av 1964 var i stor grad preget av underslags-kontroll. Revisor var i begynnelsen ikke uavhengig, men var eierens mann, og haddesom oppdrag å se etter at tingene skjedde slik eieren ønsket.På 1960-tallet skiftet fokus fra underslagskontroll til bokføringskontroll, og attesta-sjonen av årsregnskapet ble hovedoppgaven. I denne perioden vokste revisors oppgavesom regnskapskyndig fram. Selvstendig kontroll av internkontrollsystemene var fortsattukjent.På 1970-tallet begynte man å se resultater av økt satsning på revisorutdanningen, ogrevisjonen endret karakter fra ren bilagskontroll til mer systemrevisjon, dvs. revisjon avbedriftens rutiner. Detaljoppfølging ble erstattet langt på vei av risikoanalyser og stikk-prøvetester.Utover 90-tallet utviklet den finansielle årsoppgjørsrevisjon seg som vi kjenner i dag.Internasjonalisering, stadig større selskaper og selskapskonstruksjoner, økt kompleksi-tet, omfattende og kompliserte transaksjoner, nye og mer innfløkte finansielle instru-menter og ekstrem utvikling på teknologifronten satte revisor overfor store utfordringer.Det skjedde en spesialisering etter næring og bransje, på grunn av at behovet forbransjekunnskap økte. Systemkontrollene som kom inn på 70-tallet ble kraftig redusert,og det ble lagt økt vekt på kvalitative og analytiske bevis. I tillegg kom økteinvesteringer i teknologi for å holde tritt med utviklingen hos selskapene.3Denne utviklingen har gjort at revisors arbeidsoppgaver•er blitt mer teoretisk fundert•er blitt mer analytiske•er blitt mer teknologibasert

De aspektene ved revisjon som ligger fast over tid, er kontroll og attestasjon. Revisorsarbeidsoppgaver er derfor i stor grad knyttet til å bruke kompetanse og metodikk for åutføre en kontroll som kan lede til enten en attestasjon eller fremme et grunnlag for enbeslutning.

3

Fremstilling delvis hentet fra ”Revisor, klient og samfunn. Revisorforeningens historie 1930-2005”, side 25-30.

15

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

Man kan dele revisors oppgaver inn i revisjonstjenester og rådgivningstjenester.Revisjonstjenestene er der hvor kontroll og attestasjonsaspektet er helt dominerende.Blant disse oppgavene finner man:•finansiell revisjon av årsoppgjøret•formell revisjon av foretakets forvaltning•attestasjon av ligningsoppgaver•andre særattestasjoner

Rådgivningstjenestene er der hvor kontrollaspektet kobles med kompetanseaspektet,(kvalitetssikring) gjerne for å få fram et produkt (et regnskap, en selvangivelse eller etbeslutningsgrunnlag). Blant disse oppgavene finner man:•regnskapsveiledning i forbindelse med bokføring•veiledning i forbindelse med selvangivelsesavleggelsen•teknisk bistand ved utforming av regnskap og ligningspapirer•veiledning som krever innsikt i både økonomiske, skattemessige, øvrig juridiske,

og regnskapsmessige sider ved transaksjoner•due diligence i forbindelse med kjøp og salg av virksomheter og virksomhets-

områderØvrige rådgivningstjenester som revisjonsselskaper ofte tilbyr til andre enn revisjons-klienter har sitt utspring i annen kompetanse som ikke behandles her.

3.1.2

Næringsstruktur – fire store og mange små

Revisjonsbransjen har i stor grad bestått av noen få store selskaper og et stort antallmindre virksomheter både internasjonalt og i Norge. En rekke fusjoner internasjonalthadde fram til 1998 ført fram til 6 store verdensomspennende revisjonsforetak. Disseble i 1998 redusert til fem slike foretak i forbindelse med at Price Waterhouse fusjonertemed Coopers & Lybrand til å bli PricewaterhouseCoopers. I forbindelse med at ArthurAndersen i 2002 frivillig ga fra seg lisensen til å praktisere i USA i etterdønningeneetter Enron-skandalen ble de facto disse fem selskapene redusert til fire store verdens-omspennende revisjonsforetak.Ser man på bransjen i Norge så er det noen mellomstore selskaper i tillegg til ”the BigFour” og BDO Noraudit. Hovedvekten av foretak er likevel konsentrert om mindrerevisjonsforetak, gjerne i form av isolert tilstedeværelse i eller i nærheten av en enkeltby eller tettsted.Ved utgangen av 2004 var det i følge Statistisk Sentralbyrå (SSB) 1021 revisjons-foretak.4Det var en vekst i antall foretak på 5,8 prosent på to år fra 2002.

4

Tall for 2005 blir ikke lagt ut før medio mai 2007.

16

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

Tabell 3.1ÅRForetakEiereLønnstakereSysselsatteDeltidslønnstakereÅrsverkLønn (mill. kr)

Strukturtall for revisornæringen i Norge200296553657966332:48962118,24942612,25413,15412,23983,81429,30,4112,52003100355158416392:50402253,6534,32787,95714,55716,44144,91573,1079,5200410215465660620660149342172,35082680,35818,65818,64110,11707,8059,50,8 %2,6 %2,8 %2,6 %7,5 %7,5 %3,2 %19,5 %-100,0 %-47,1 %Vekst 02-045,8 %1,9 %-2,3 %-2,0 %

Sosiale kostnader (mill. kr)Lønnskostnader (mill. kr)Omsetning (mill. kr)Produksjonsverdi (mill. kr)Bearbeidingsverdi (mill. kr)Totalt kjøp av varer/tjenester (mill. kr)Kjøp av handelsvarer (mill. kr)Bruttoinvesteringer (mill. kr)Kilde: SSB

Ved utgangen av 2004 var det 6.206 personer sysselsatte i revisjon. Med en total-omsetning på 5 818 millioner kroner utgjør dette en omsetning per sysselsatt på 937 480kroner, en oppgang på 82 600 fra 2002.Sysselsettingsutviklingen innenfor revisjonsnæringen skiller seg fra andre lignede delerav forretningsmessig tjenesteyting som i mange år har vokst sterkt. I perioden 2002-20045så revisjonsbransjen en stagnerende sysselsetting. Bildet er helt motsatt i lignendeog store tjenestenæringer som juridisk tjenesteyting, regnskap og bokføring, og bedrifts-rådgiving.Tabell 3.2Sysselsatte i næringene Juridisk, administrativ og organisasjons-teknisk tjenesteyting og revisjon200274.110 Juridisk tjenesteyting74.121 Regnskap og bokføring74.122 Revisjon74.123 Skatterådgiving74.130 Markeds- og opinionsundersøkelser74.140 BedriftsrådgivingKilde: SSB

200368041235563926713848468

200470411250262068013479093

Endring i prosent2002-046,2 %2,4 %-2,0 %29,0 %2,6 %5,6 %

66301221163326213138610

5

Tall for 2005 blir ikke lagt ut før medio mai 2007.

17

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

3.1.3

Markedsforhold – god konkurranse

Det kan være nyttig å se noe nærmere på i hvilken grad markedet for revisortjenester erkonkurrensutsatt. På et marked der bare noen få revisjonsforetak opererer, der det ervesentlige inngangsbarrierer og kundene relativ små, er det normalt en risiko for atkonkurransen begrenses. Dette kan lede til et unødig lite tilbud og høye priser til ulempefør kundene (dvs. aksjeselskapene). Hvordan ser det norske markedet ut?Dersom inngangsbarrierene er høye, fungerer dette beskyttende for dagens bedrifter motså vel potensielle som eksisterende konkurrenter. Lave barrierer virker på den annenside sterkt disiplinerende på dagens aktører, selv om de er få i antall.Etableringshindringene på markedet for revisjonstjenester må anses som ganske små.Det kreves høy utdanning og autorisasjon for å kunne delta på markedet. Kravenegjelder for alle deltakere og kan ikke sees på som urimeligeDet kan være vanskelig for nye aktører å bryte vante og gamle mønstre, som at mangeforetak holder seg til ”sin” revisor. Dette er imidlertid et kjennetegn ved mangemarkeder. Det å streve etter å framstå som best og mest overbevisende kan litt tilspisset,sies å være et naturlig innslag i enhver markedsøkonomi. For å komme inn på markedetmå derfor nye eller ekspanderende revisorer bruke mye ressurser på markedsføring/innsalg. Utover markedsføringskostnadene er likevel investeringskostnadene for åetablere seg på markedet relativt små.Vi vurderer derfor etableringshindringen på markedet for revisjonstjenester som megetbeskjedne. Det indikeres også av at antall revisjonsforetak økte med 56, eller knappeseks prosent, mellom årene 2002 og 2004.Videre kan det konstateres at det fins et betydelig antall, over 1.000, revisjonsforetak avvarierende størrelse, de fleste små. Selv om kundene er mange og de fleste små, børmulighetene for revisjonsforetakene til å utøve markedsmakt være begrenset.Vår vurdering er at konkurransen på den norske markedet før revisjonstjenester er god,noe som bør gi seg utslag i et bra tilbud til relativt rimelige priser.

3.2

Hvor mange AS kan bli omfattet av et fritak?

I dette kapitlet ser vi nærmere på hvor mange selskaper som kan tenkes å bli omfattet avet fritak fra revisjonsplikt. I utgangspunktet reguleres adgangen til å frita frarevisjonsplikt av EU-regelverket. Den enkelte medlemsstat kan unnta små selskaper fraplikt til å velge godkjent revisor dersom selskapet på balansedagen ikke overstiger to avde tre følgende kriteriene:6•balansesum: 4 400 000 EUR (ca 35 mill. NOK)•driftsinntekter: 8 800 000 EUR (ca 70 mill. NOK)•gjennomsnittlig antall ansatte i regnskapsåret: 50.

I det følgende vil vi se bort fra balansesum, forholde oss til grensen på 50 ansatte, ogjustere ned omsetningsgrensen til 5 millioner kr slik NHO har foreslått.

6

Små aksjeselskap er definert i direktiv 78/660/EØF artikkel 11.

18

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

I Norge var det ved utløpet av 2004 kun 123 873 foretak organisert som AS eller ASA.7Vi ser som sagt her på to av variablene over, nettoomsetning og gjennomsnittlig antallansatte.Norge er et land hvor arbeidskraft generelt er dyrere enn andre steder. Dette medfører atet selskap normalt vil forsøke å erstatte deler av arbeidskraften med kapital hvor det ermulig. Det første kriteriet vi ser på er derfor antall ansatte i bedriftene.Tabell 3.3Antall aksjeselskap i henhold til antall ansatteAntall selskaper 2004123 8732 910120 96335 42485 539Antall selskaper 2006132 7782 899129 79937 06292 737

Aksjeselskaper etter ansatteAntall AS og ASA 31.12.2004Aksjeselskap med mer enn 50 ansatteAS/ASA <50 ansatteMellom 5 og 50 ansatteAS/ASA <5 ansatteKilde: SSB, Statistikkbanken

Hele 120 963 av 123 873 aksjeselskaper i Norge har færre enn 50 ansatte, dvs. 98prosent. Dette ene kriteriet er derfor oppfylt for nesten alle aksjeselskaper. Først nårman kommer ned i foretak med færre enn 6 ansatte kommer man ned på et nivå som erpå linje med det andre kriteriet (omsetning mindre enn 5 millioner kroner).Hele 69 prosent av aksjeselskaper hadde i 2004 en omsetning på mindre enn 5 millionerkr. Over to tredjedeler av aksjeselskapene i Norge må derfor anses å oppfylle minst toav tre kriterier som kan tenkes å settes som grenseverdi for bortfall av revisjonsplikt.Løftes omsetningskriteriet opp til for eksempel 25 millioner kroner så vil 91 prosent avforetakene være innenfor kriteriene.Det er svært sannsynlig at det, etter bortfall av revisjonsplikt for enkelte selskaper medomsetning under 5 millioner kroner, vil komme krav om å heve beløpsgrensene foromsetning og balansesum slik det har skjedd i andre land. Et ikke usannsynlig nivå vilda kunne være for eksempel en omsetningsgrense på 25 millioner kroner. I så fall vilover 90 prosent av de aktive aksjeselskapene i Norge bli berørt av bortfallet avrevisjonsplikt.

7

2004 er benyttet i forbindelse med sammenligning av data da dette er det siste året hvor man finner endeligbekreftet statistikk på flere områder. I 2005 og 2006 var det var hhv 128 112 og 132 788 organisert som AS/ASA.

19

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

20

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

4

Spørre- og intervjuundersøkelse – de flesteønsker ekstern revisor også uten lovpålegg

For bedre å forstå hvordan ulike aktører i samfunnet verdsetter eksterne revisortjenester,har vi gjennomført en spørreundersøkelse og intervjuet en rekke aktører med kunnskapom revisorenes samfunnsmessige betydning. Hovedresultatene sammenfattes nedenfor.

4.1

Spørreundersøkelsene – ja takk til revisortjenester

Spørreundersøkelsen ble gjennomført blant norske bedrifter om samfunnsmessigekostnader og fordeler ved at alle aksjeselskaper er pålagt at regnskapet revideres av enregistrert eller statsautorisert revisor. En undersøkelse av dette slaget kan bl.a. si ossmer om i hvilken grad bedrifter som tilbys fritak fra revisjon, likevel velger revisjon.Spørsmål og svarfrekvenser er dokumentert nærmere i vedlegg.Spørreundersøkelsen ble gjennomført med sikte på å spørre et representativt utvalg avforetak, begrenset til foretak med to eller flere ansatte. Figur 4.1 nedenfor illustrerer ihvilken grad vårt utvalg er representativt i forhold til den faktiske fordelingen av antallforetak i ulike næringer.8Utvalget er etter vår vurdering representativt ved atnæringsfordelingen i utvalget i stor grad samvarierer med det en finner i den faktiskefordelingen av foretak etter næringstilknytning. Vi kan se dette i figuren ved at de tokurvene i stor grad faller sammen.9Avviket skyldes primært at vårt utvalg har færre bedrifter innen næringen 70(Eiendomsdrift). Vårt utvalg har bare to prosent av foretak fra denne næringen, mensden virkelige andelen er 20 prosent. Svarene fra eiendomsforetakene avviker imidlertidikke nevneverdig fra andre bedrifter, noe som gjør at vi ikke ser dette som en feilkilde.

8

Fordelingen av næringer følger Statistisk næringsklassifiseringer, NACE. Vi har valgt et aggregeringsnivå somsom tar vare på stor grad av spredning mellom næringer, uten at det er uhensiktsmessig detaljert (såkalt 2-sifferNACE).Sammenfallet kan beregnes i form av en korrelasjonskoeffisient, hvor 1 er helt samsvar. Kurvene har enkorrelasjonskoeffisient på 0,76.

9

21

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

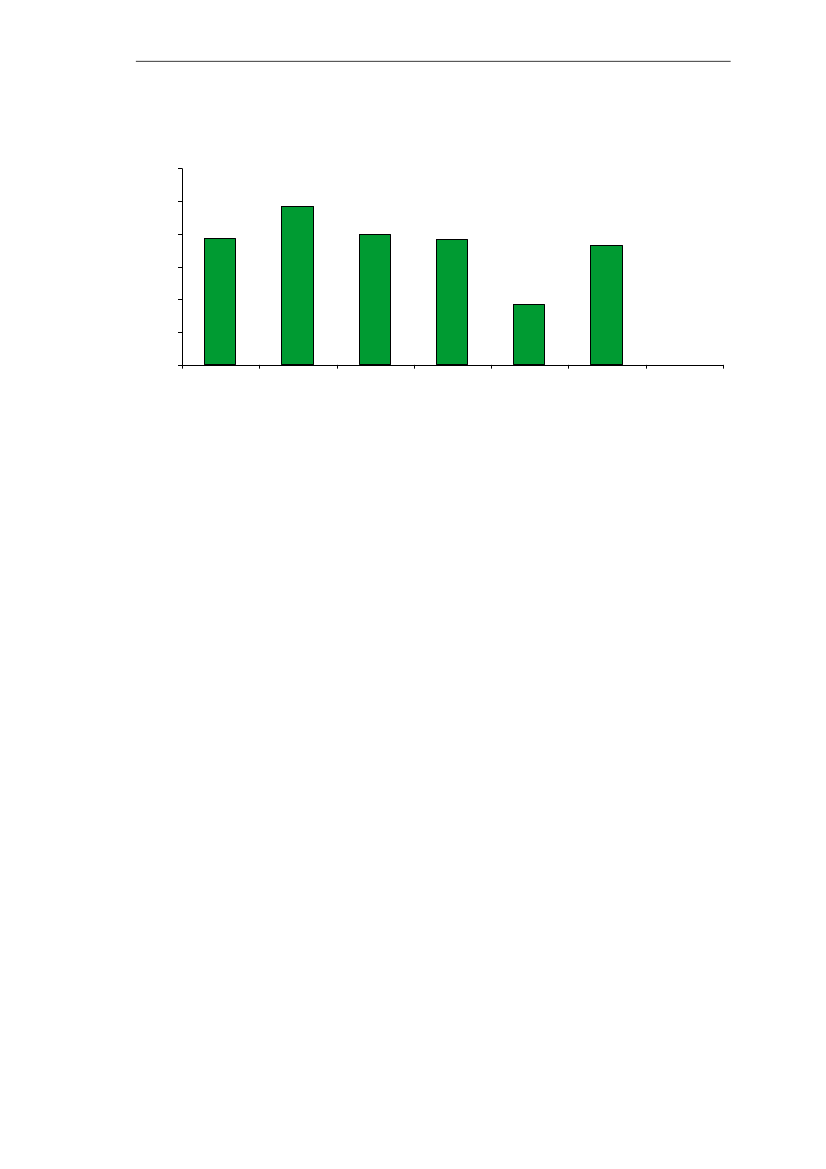

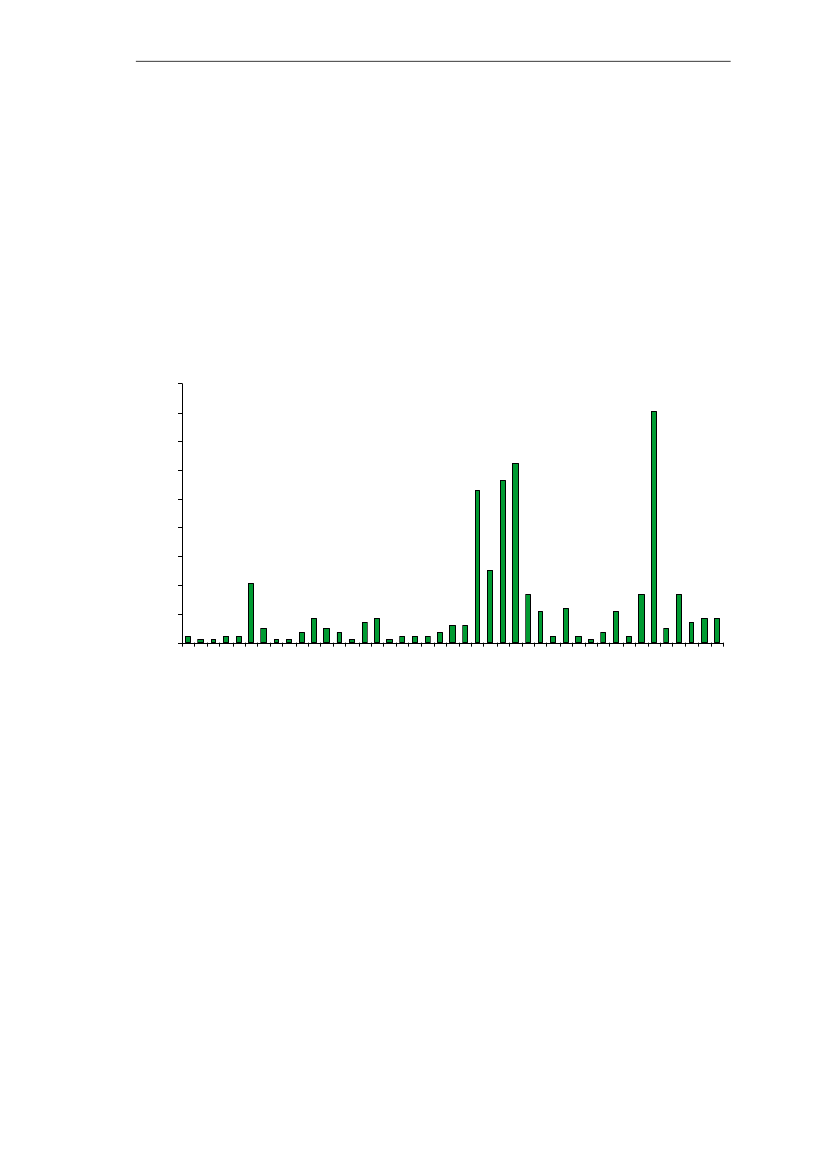

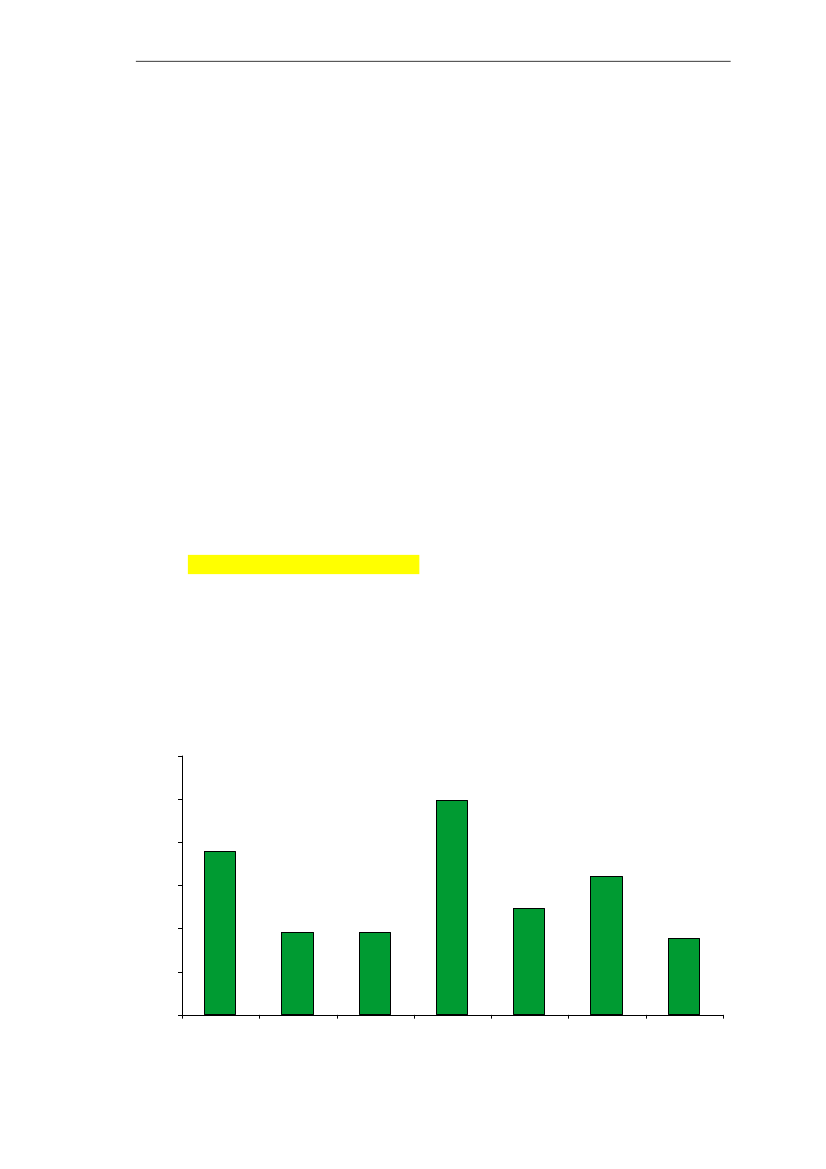

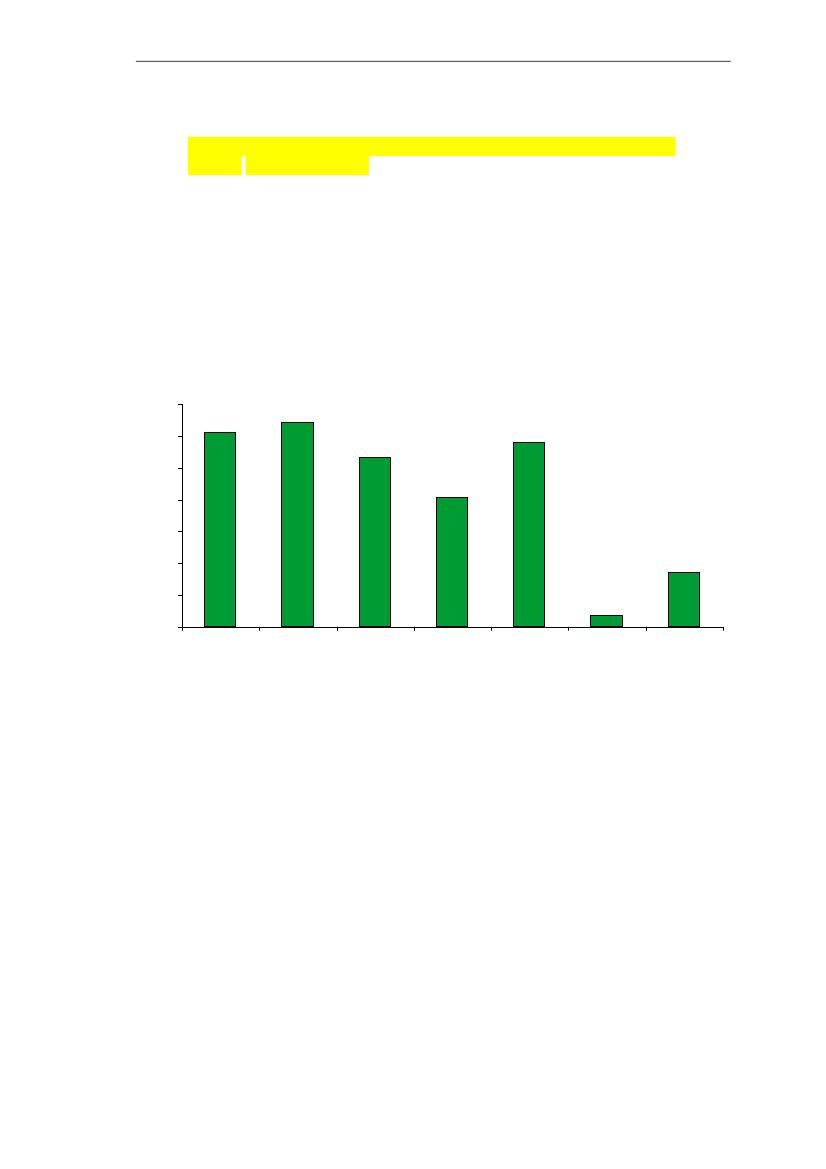

Figur 4.1

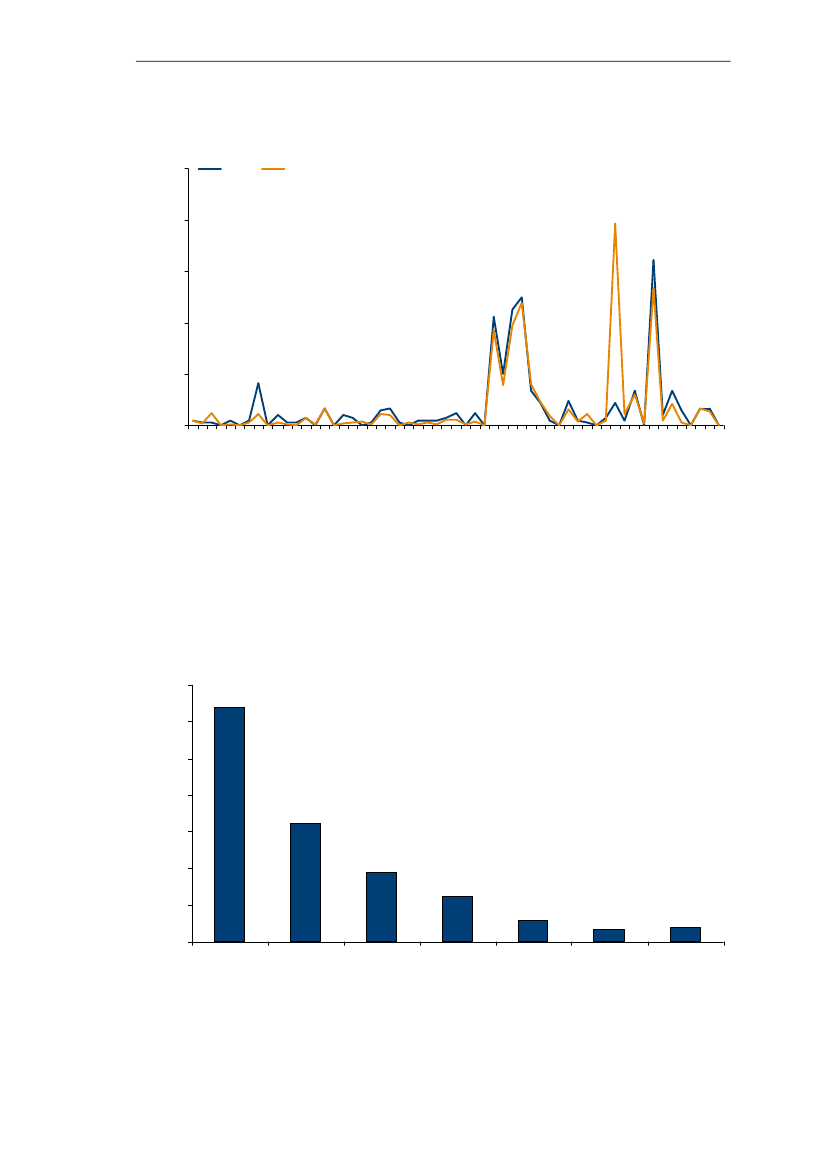

Andel foretak i utvalg og faktisk antall foretak for respektive næringer(NACE-koder, se vedlegg spørsmål 1)UtvalgFaktisk

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%1 5 11 14 16 18 20 22 24 26 28 30 32 34 36 40 45 51 55 61 63 65 67 71 73 80 90 92 95

Kilde: ECONs spørreundersøkelse (2007)

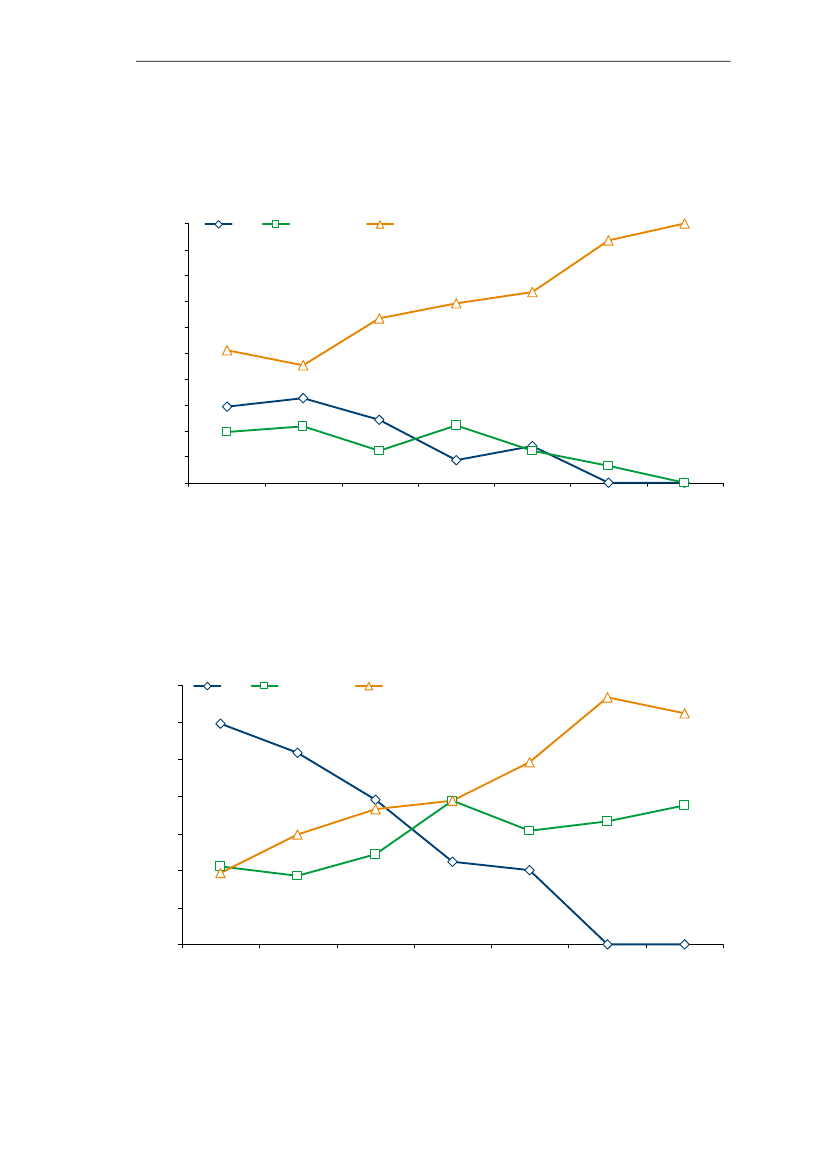

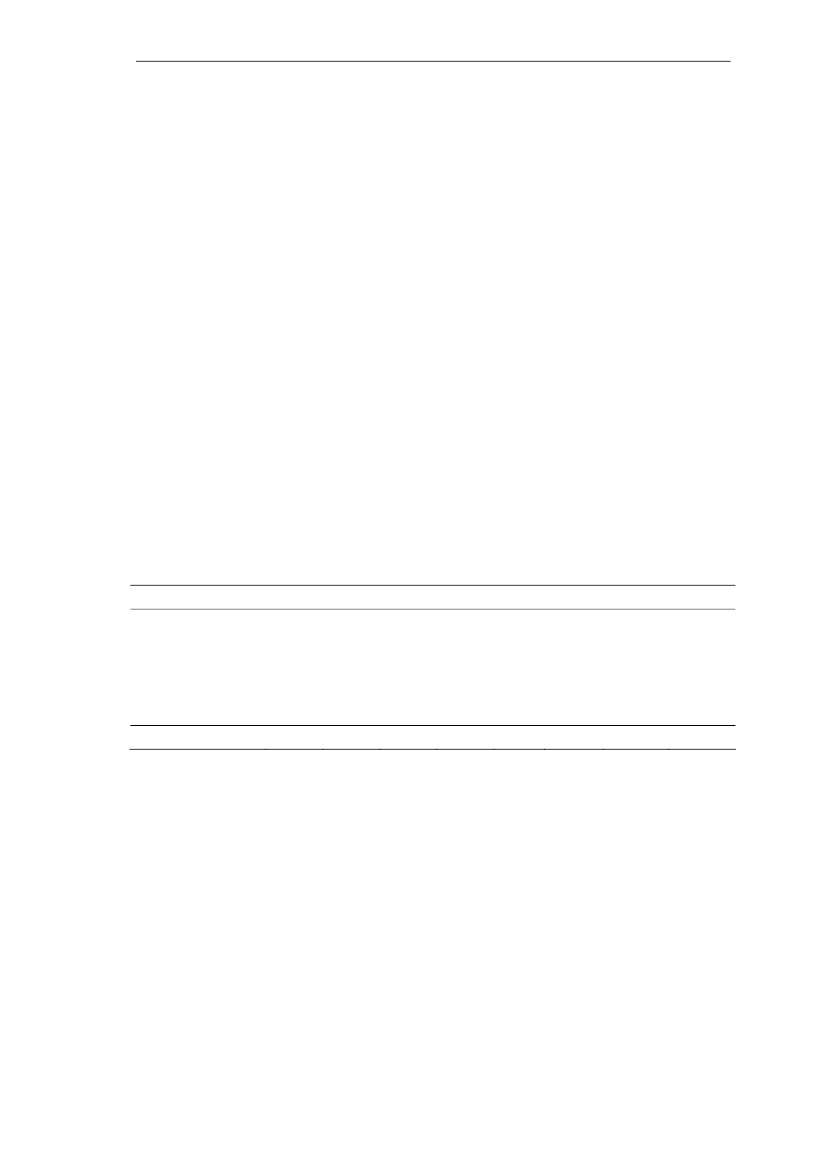

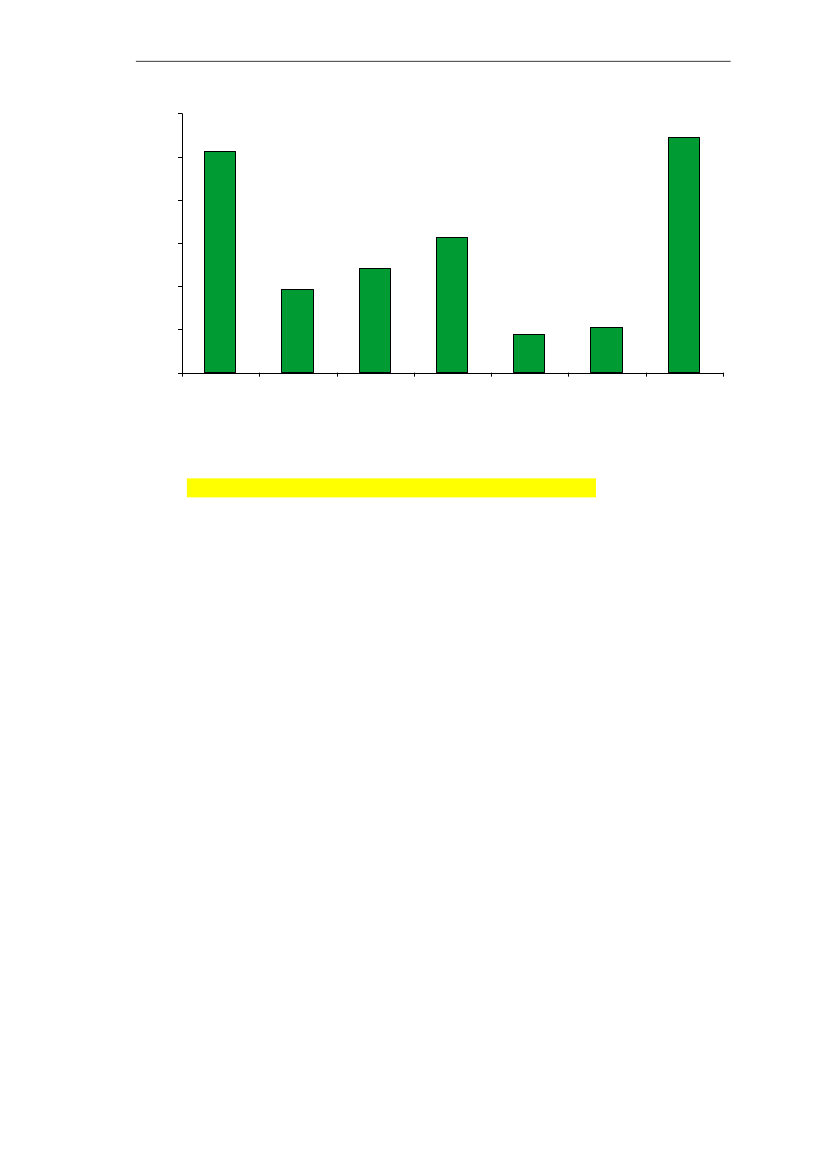

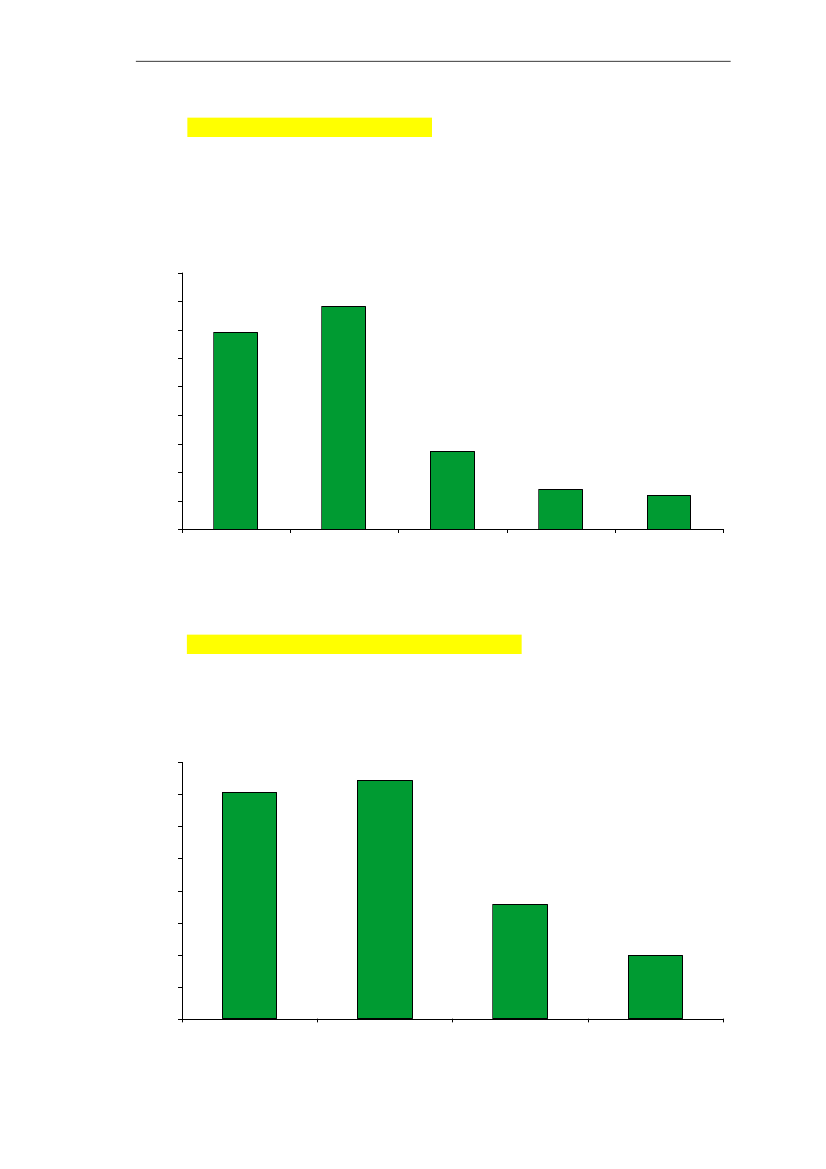

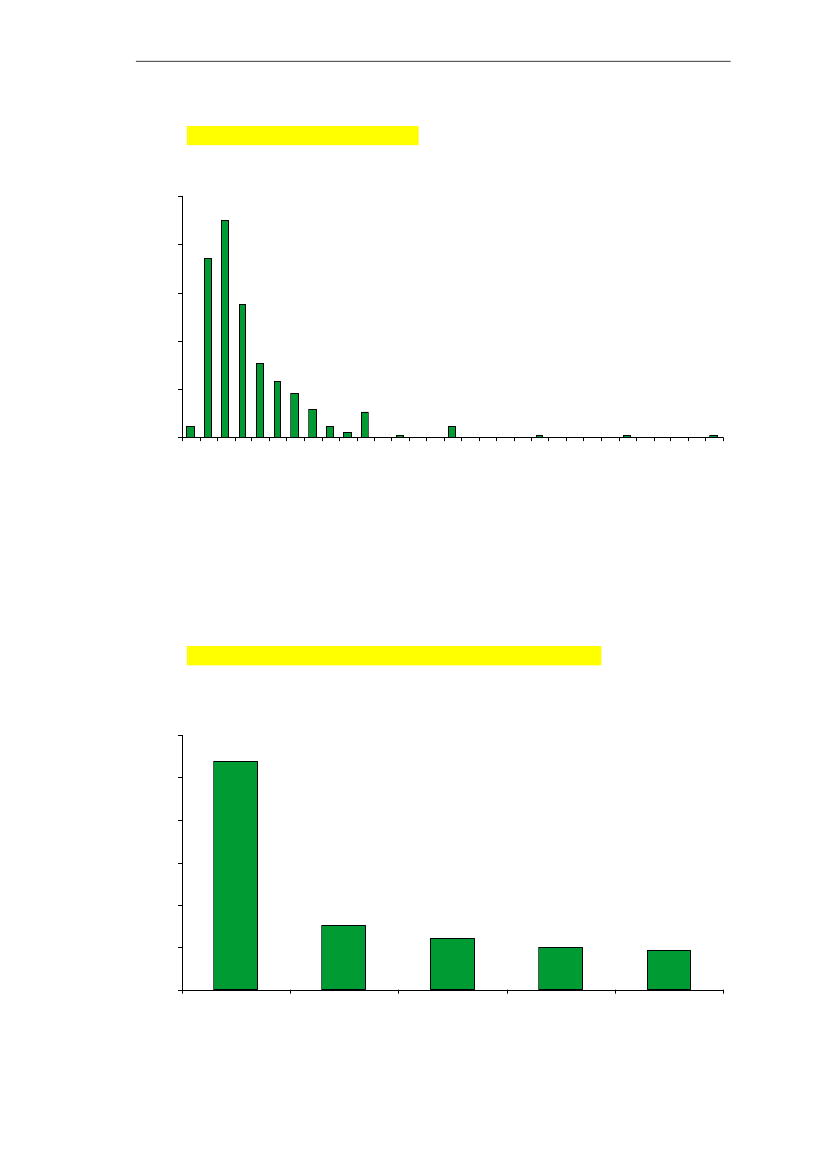

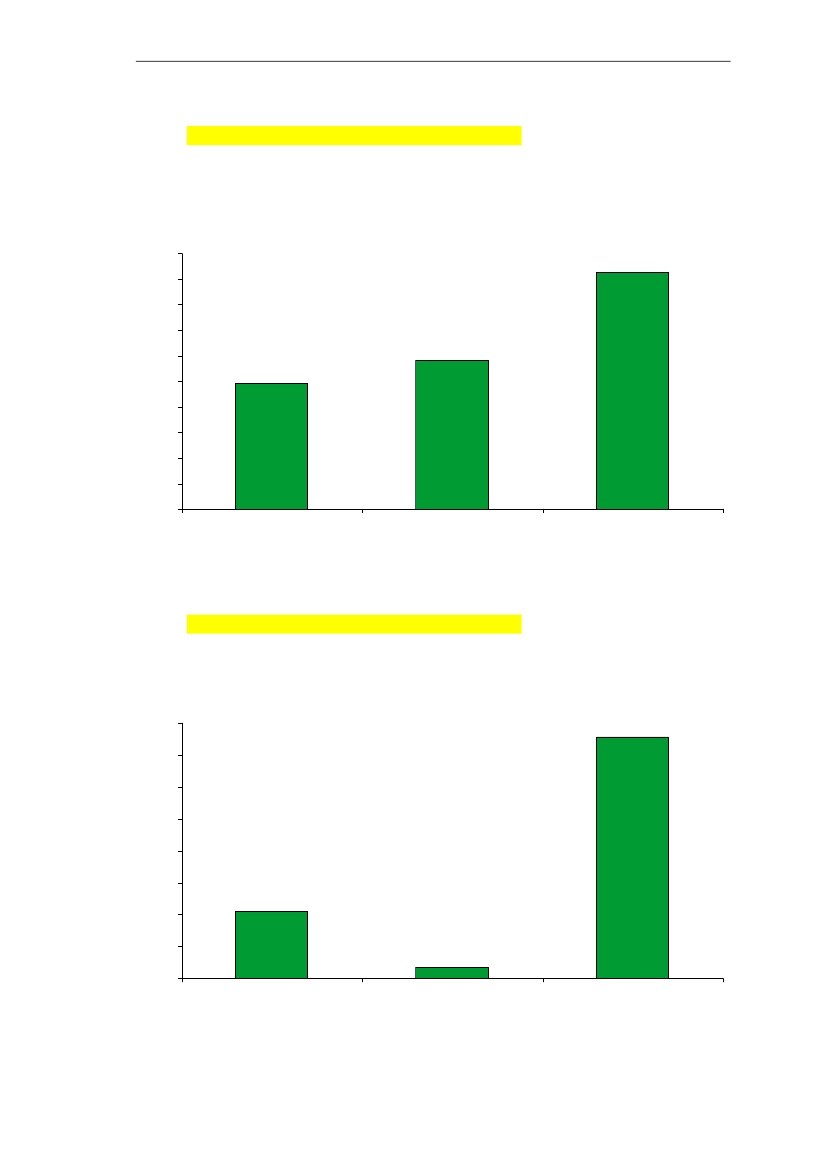

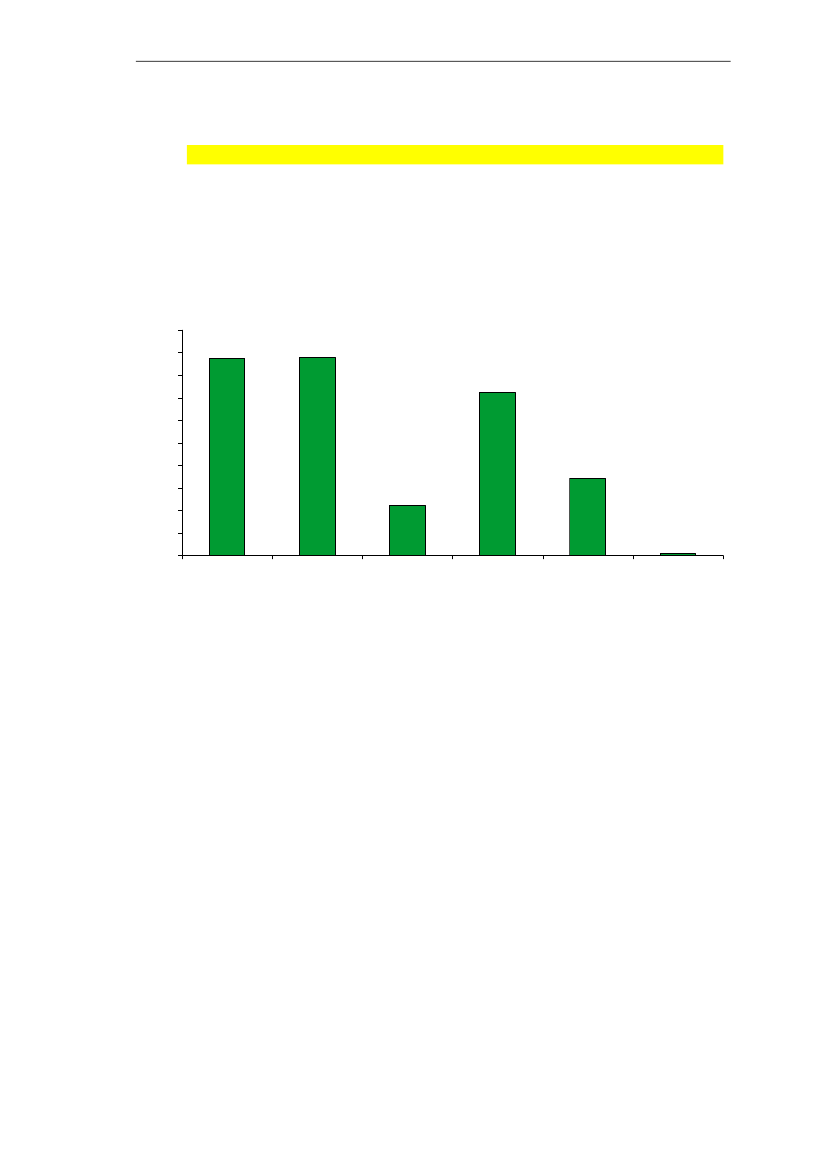

Figur 4.2 viser hvor mye revisjonen koster for foretakene som andel av foretakenesomsetning. Ikke overraskende har de minste foretakene med omsetning mindre enn tremillioner kr (<3) klart høyest relativt kostnad. Tilsvarende har de største foretakenerelativ lavest revisjonskostnad. Den relative kostnaden for de minste foretakene ersytten ganger høyere enn for den største foretaksgruppen.Figur 4.2Revisjonshonorar som andel av omsetningen for foretak i ulikeomsetningsintervall

1,40 %1,20 %1,00 %0,80 %0,60 %0,40 %0,20 %0,00 %<33-56-1011-2526-7071-100101-149

Kilde: ECONs spørreundersøkelse (2007)

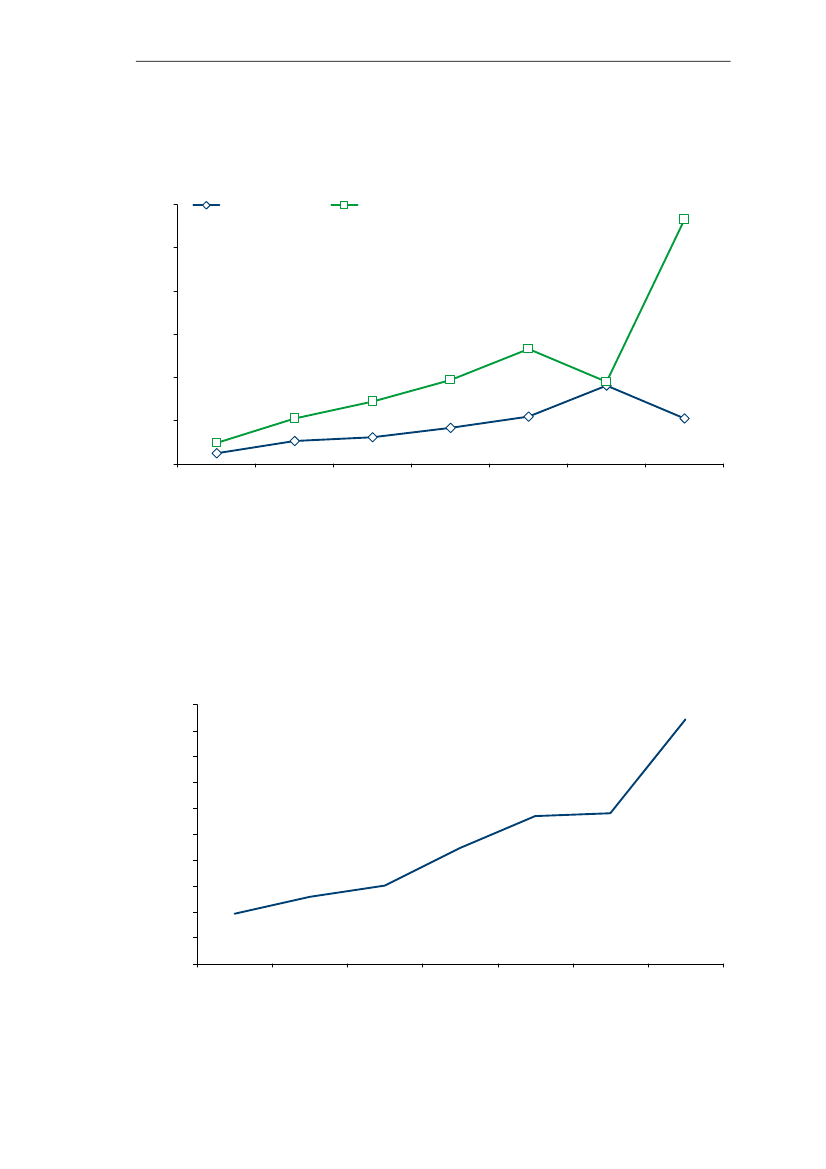

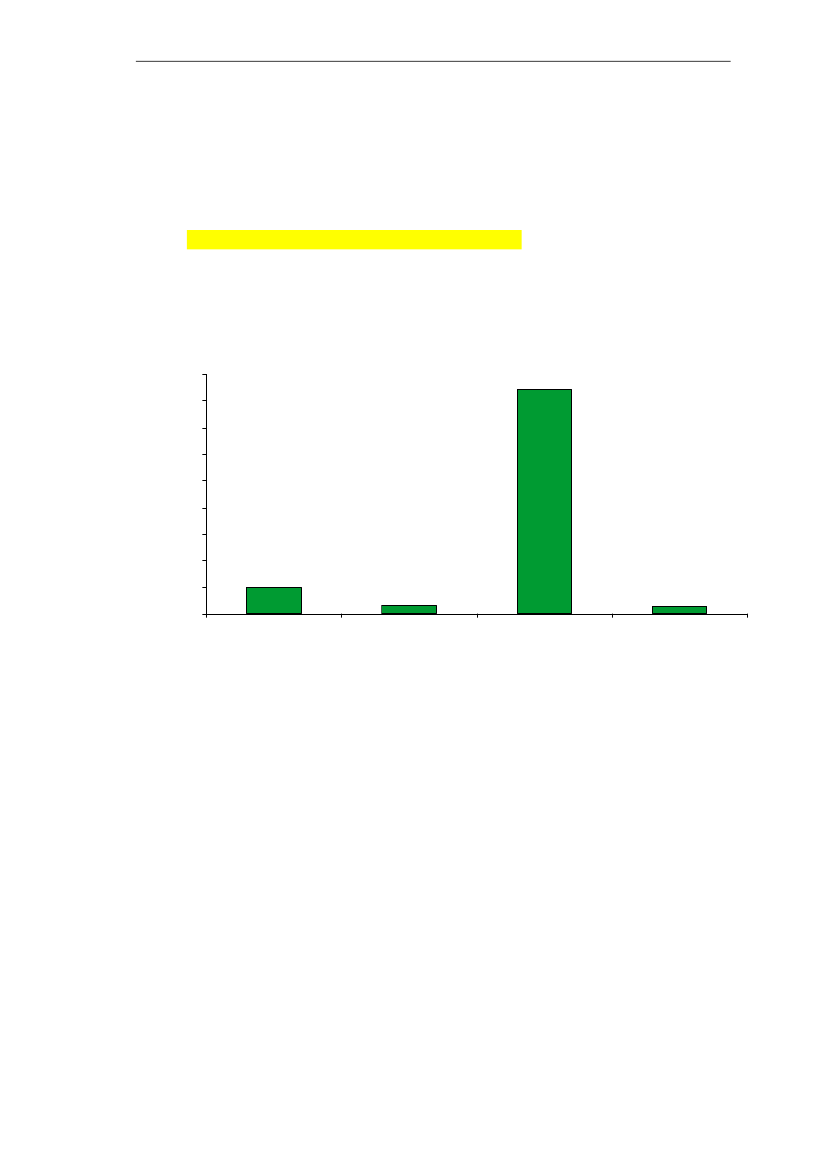

Det er de største foretakene som er mest tilbøyelig til å beholde revisjonen selv omrevisjonsplikten avskaffes, jr. Figur 4.3. Vi kommer tilbake til dette resultatet når vi

22

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

drøfter den samfunnsøkonomiske gevinsten av å oppheve revisjonsplikten i kapittel 5 ogTabell 5.1.Figur 4.3Gjennomsnittlig størrelse på revisjonshonorar for respektive svar omforetakene ønsker å beholde revisjon etter ev. avskaffelse avrevisjonsplikt. Ja betyr at de ønsker å beholde revisjon.

60 000

50 000

40 000

30 000

20 000

10 000

0JaSannsynligvisSannsynligvis ikkeIkkeVet ikke

Kilde: ECONs spørreundersøkelse (2007)

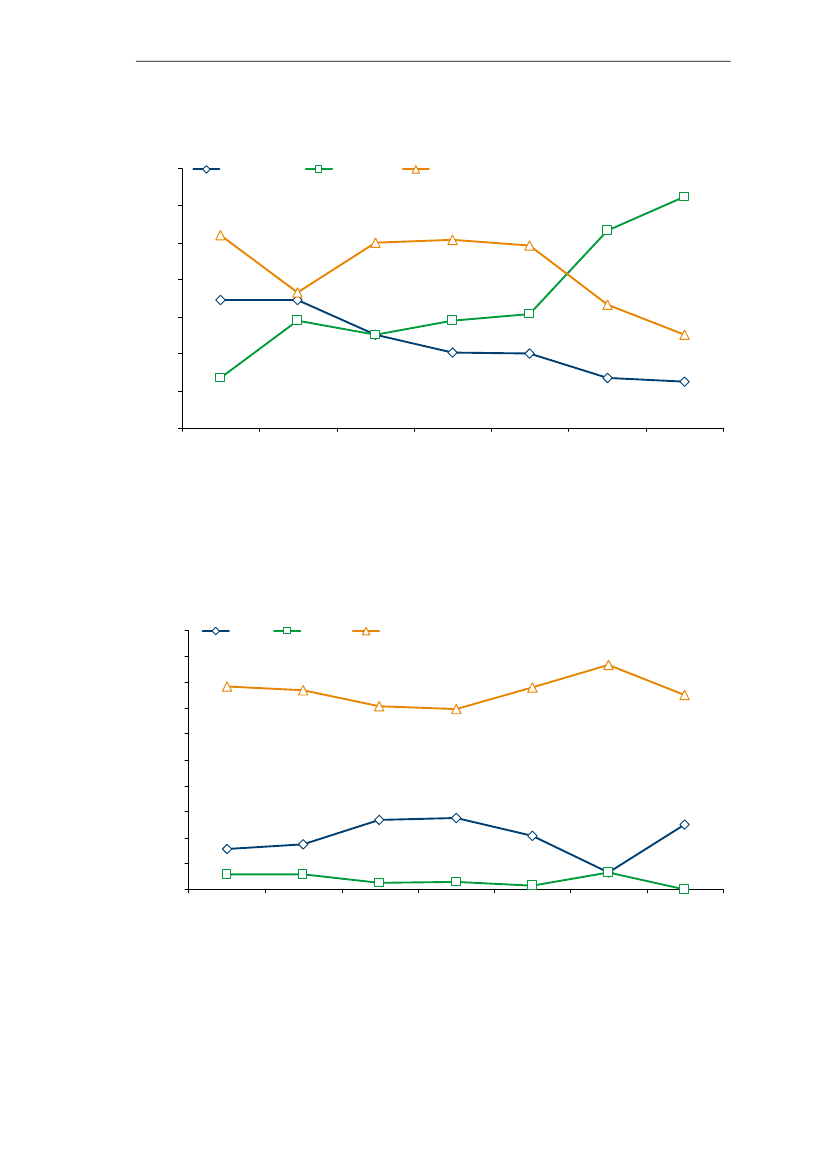

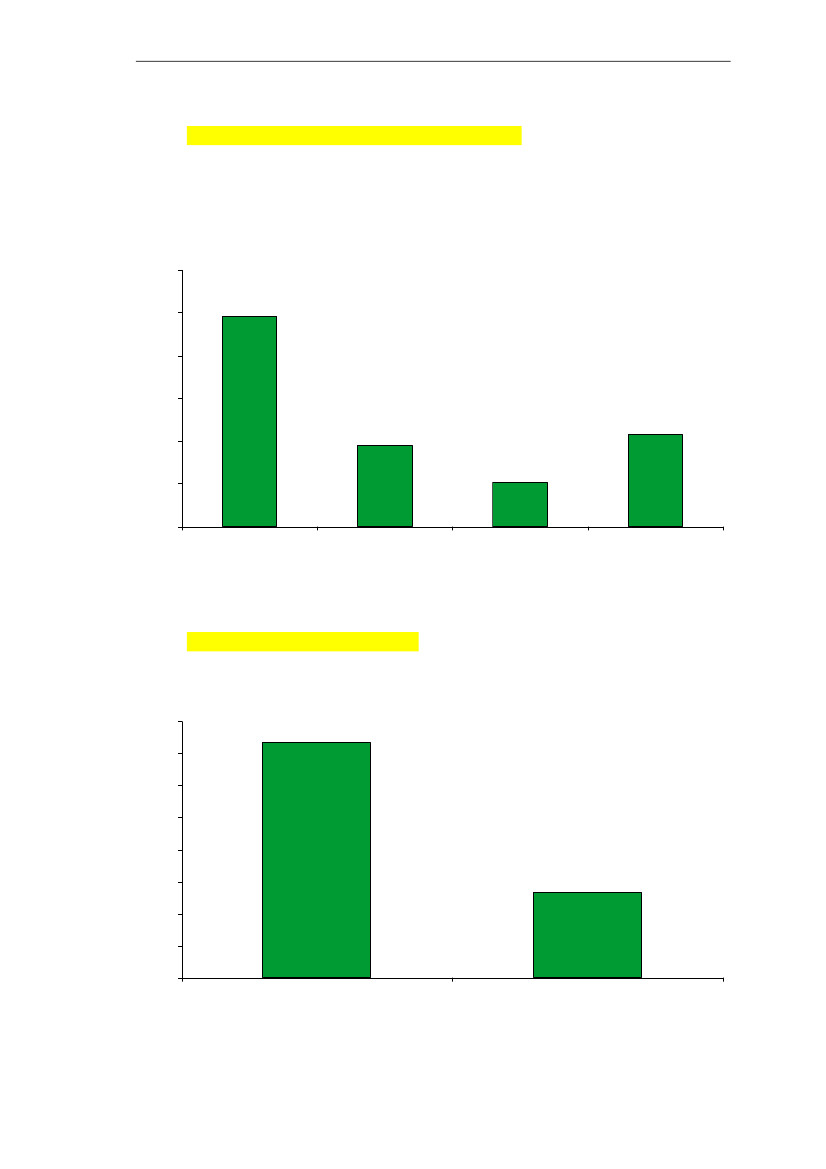

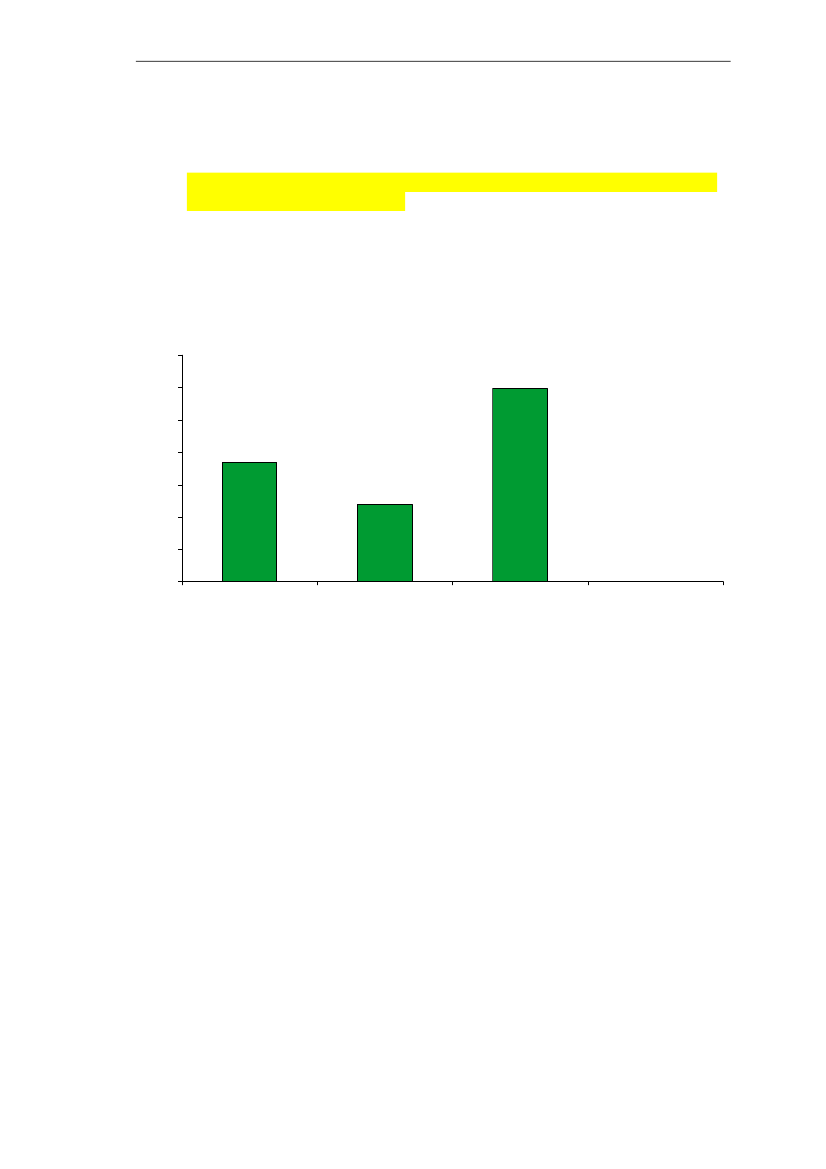

Vi ser også at det er foretak med de høyeste revisjonskostnadene i forhold tilomsetningen som er mest tilbøyelige til å avstå fra revisjon om plikten forsvinner, jf.Figur 4.4.Figur 4.4Gjennomsnittlig størrelse på revisjonshonorar som andel avomsetning ut fra om foretakene kommer til å beholde revisjonen etteren ev. avskaffelse av plikten

0,80 %0,70 %0,60 %0,50 %0,40 %0,30 %0,20 %0,10 %0,00 %JaSannsynligvisSannsynligvis ikkeIkkeVet ikke

Kilde: ECONs spørreundersøkelse (2007)

23

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

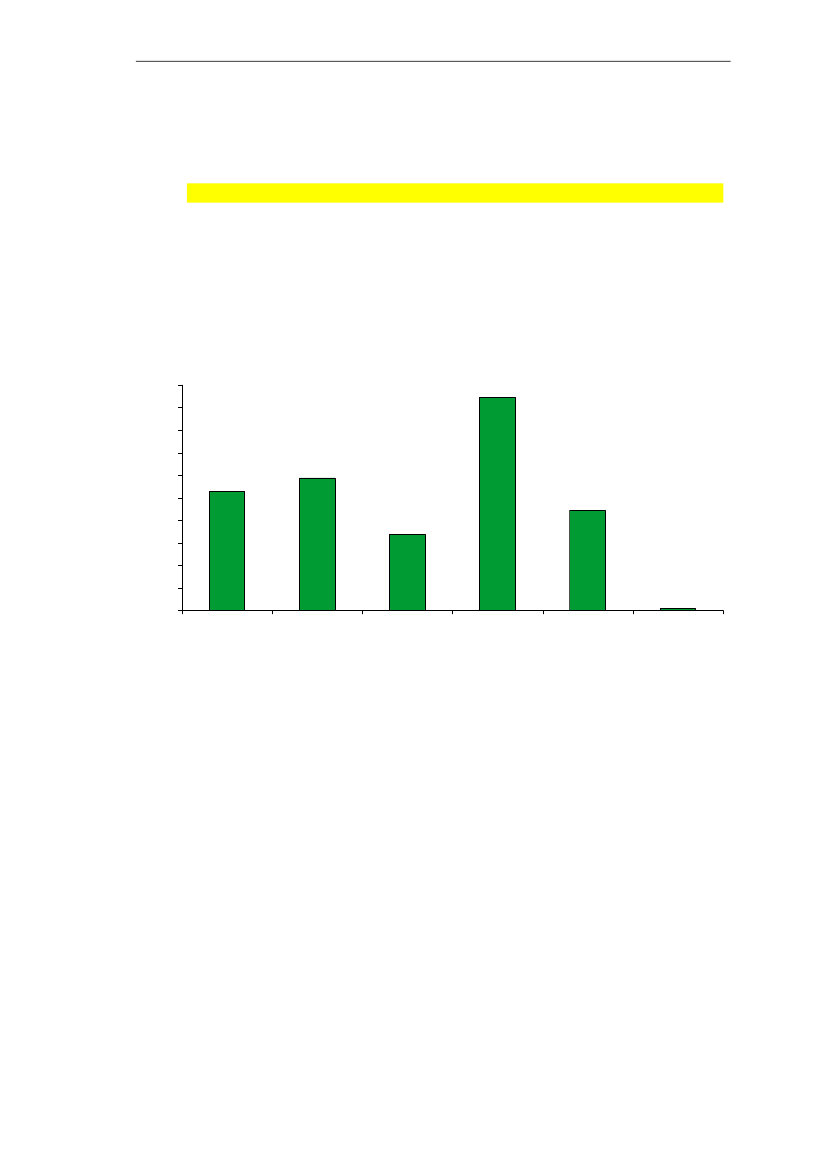

Vi har også sett på om revisjonsselskaper og foretak innen næringen ”Regnskap ogbokføring” kommer til å beholde revisjonen om plikten forsvinner. Tabell 4.1 viser atrevisjonsforetakene i vårt utvalg trolig kommer til å beholde revisjonen om pliktenforsvinner, mens flere i næringen ”Regnskap og bokføring” kommer til droppe revisjon.En grunn til de sistnevntes negative innstilling kan være at de mener de selv har kontrollover bokføringen og ikke behøver noen ekstern kontroll, alternativt at de ikke ser nyttenmed det revisorene gjør. Både foretak i næringen ”Revisjon” og i ”Regnskap ogbokføring” betaler betydelig lavere revisjonsgodtgjørelse. Vi gjør imidlertid oppmerk-som på at antall svar er få innen hver enkelt næring.Tabell 4.1Andel foretak som vil beholde revisjonen om plikten avskaffes innenutvalgte næringerRevisjon, pst Regnskap og bokføring, pst Hele utvalget, pstJaSannsynligvisSannsynligvis ikkeIkkeVet ikkeGodtgjørelse/omsetning(<3 millioner)Godtgjørelse/omsetning(3-5 millioner)Godtgjørelse/omsetning(6-10 millioner)AntallKilde: ECONs spørreundersøkelse (2007)

33670000,280,340,153 foretak

220225600,860,56-9 foretak

452391771,280,650,37417 foretak

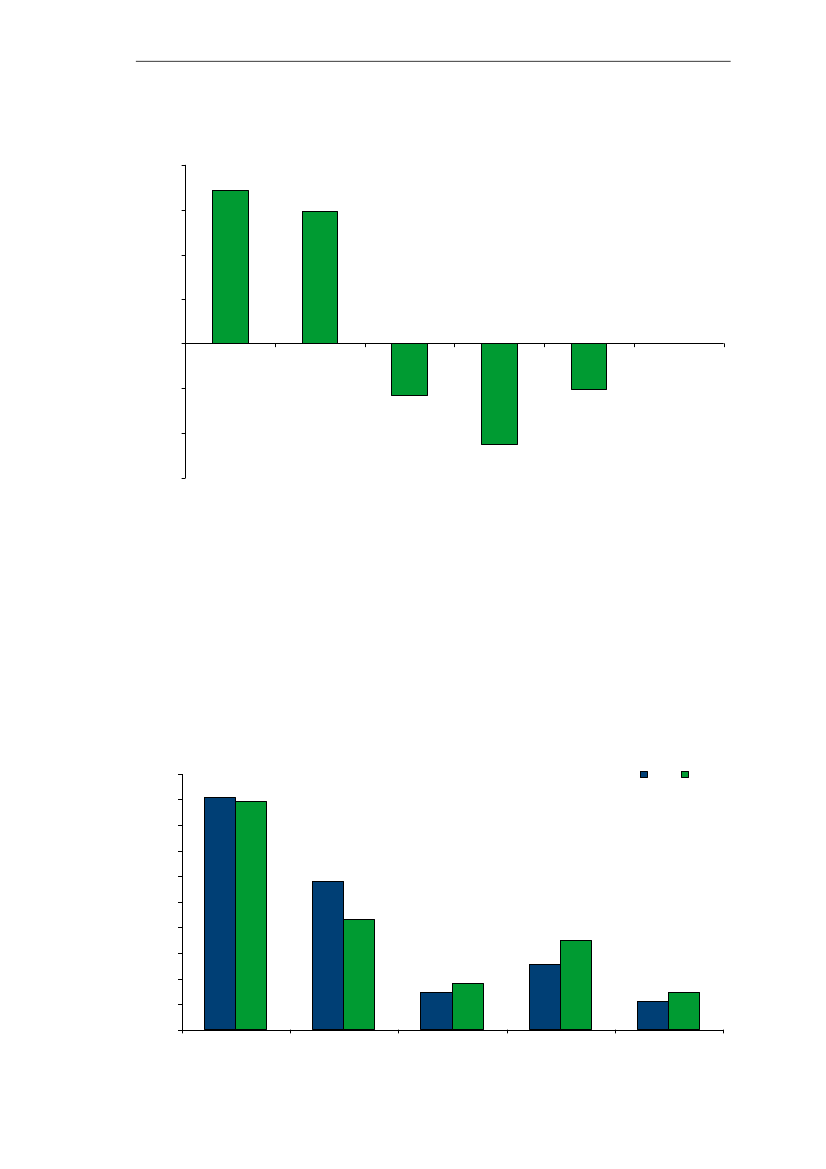

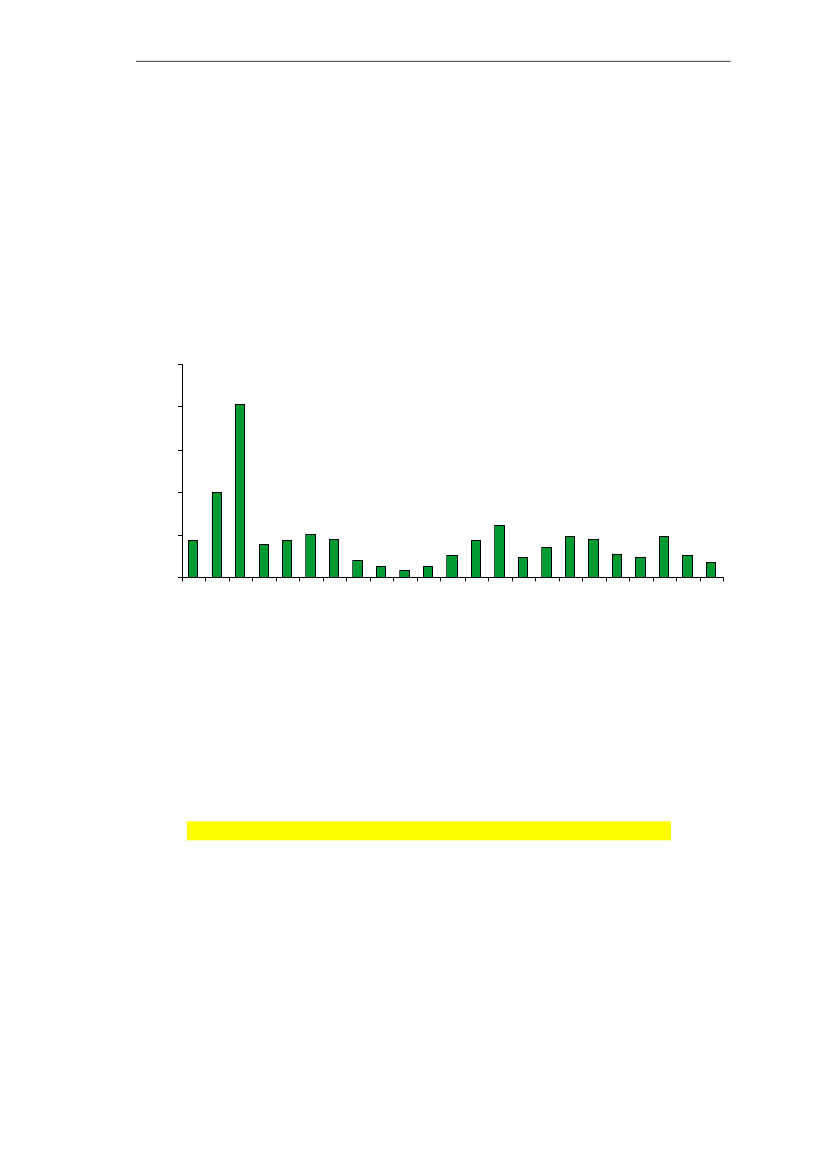

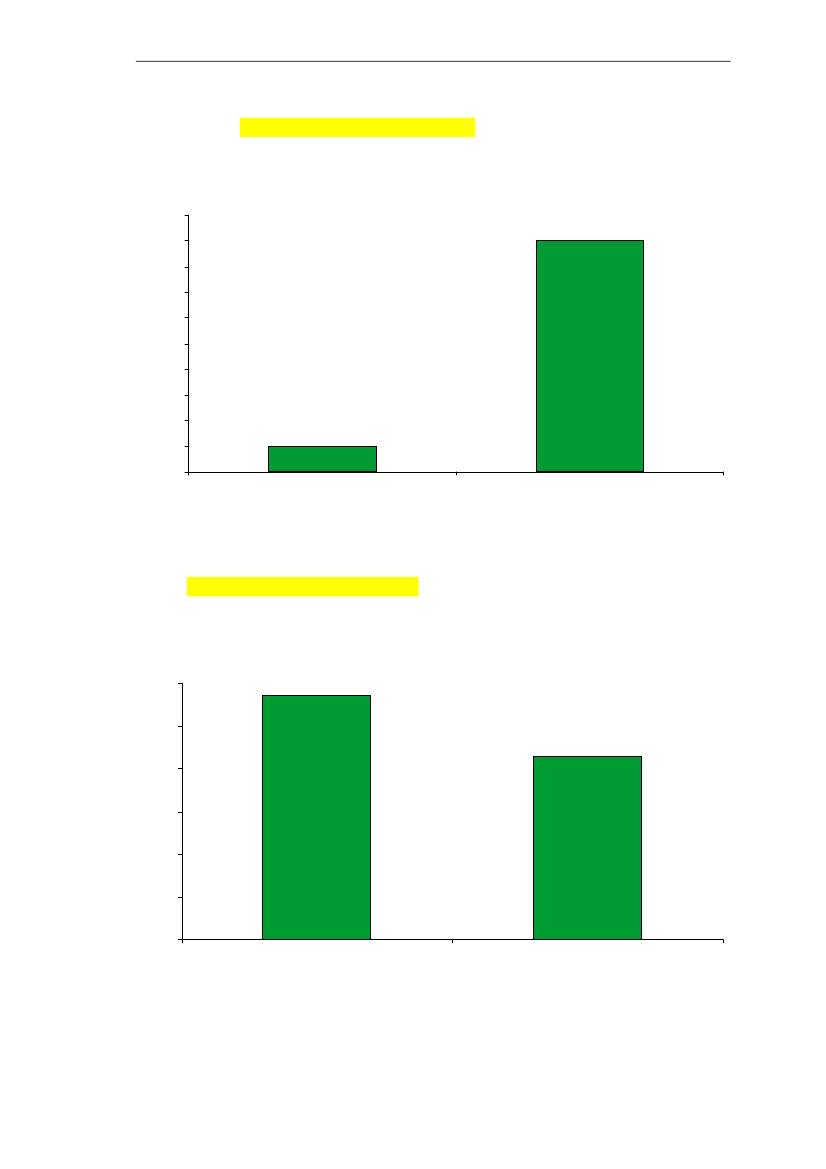

Vi har også spurt foretakene innen hvilke områder det er lettest å svindle i dag og omhvilke områder det blir lettere å svindle om revisjonsplikten ble avskaffet. (se vedlegg,spørsmål 26 og 27). Det var kun tillatt å oppgi to områder som lette å svindle innenfor.Det betyr at dersom respondentene mener at opphevelse av revisjonsplikten medfører atdet blir lettere å gjennomføre skattesvindel, vil flere ha dette alternativet med som ett avsine to alternativ for områder det blir (relativt) lett å svindle innenfor. I så fall vilskattesvindel få flere kryss, mens andre former for svindel (som fortsatt kan væreutbredt) få færre fordi respondentene nå mener skattesvindel er det som blir enklest. Nårvi sammenholder svarene ser vi at svarene forskyver seg klart i retning av merverdi-avgift og skatt, jf. Figur 4.5 som viser forskjellene i svarprofil. Endringen i svarprofiltyder klart på at mange bedrifter tror at en avskaffelse av revisjonsplikten vil gjøre detlettere å svindle med merverdiavgift og skatt.

24

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

Figur 4.5

På hvilke områder er det enklest å svindle (skille mellom uten plikt ogmed plikt)

20 %

15 %

10 %

5%

0%

-5 %

-10 %

Merverdiavgiftssvindel

-15 %

Svindel med betaling

Svindel med internemidler

Svindel med midlereksternt

Skattesvindel

Kilde: ECONs spørreundersøkelse (2007)

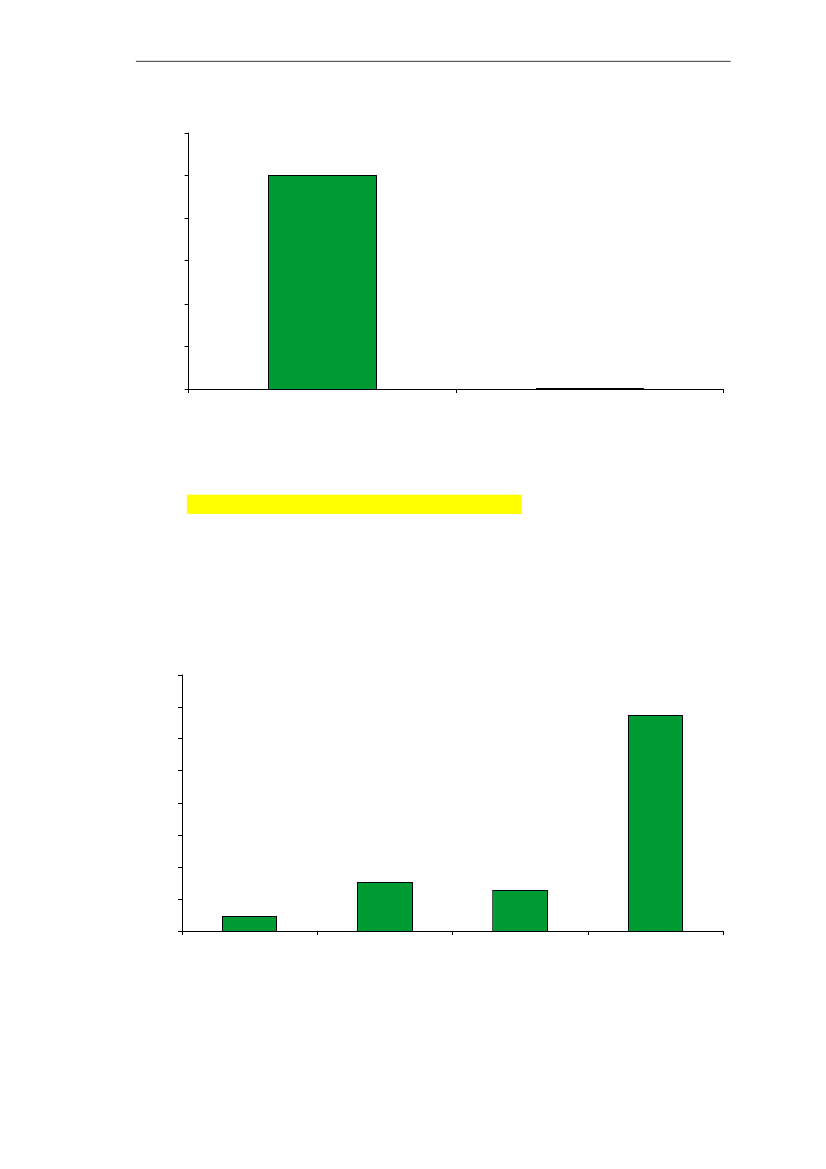

Spørreundersøkelsen viser for øvrig at foretak i Oslo er noe mer tilbøyelige å beholderevisjon, selv om plikten avskaffes, se Figur 4.6.Figur 4.6Kommer foretaket til å fortsette med revisjon om plikten avskaffes,svarfrekvens etter regionOsloØvrig

50 %45 %40 %35 %30 %25 %20 %15 %10 %5%0%JaSannsynligvisSannsynligvis ikkeIkke

Vet ikke

Kilde: ECONs spørreundersøkelse (2007)

25

Annet

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

Foretak som i dag benytter ekstern regnskapsfører ser ut til å ønske å avstå revisjon omplikten forsvinner, jr. Figur 4.7. Dette kan delvis forklares av at det er mange mindreforetak som har ekstern regnskapsfører.Figur 4.7Kommer foretaket til å fortsette med revisjon om plikten avskaffes,svarfrekvens etter hvilken type regnskapsfører som anvendesEksternIntern

60 %

50 %

40 %

30 %

20 %

10 %

0%JaSannsynligvisSannsynligvis ikkeIkkeVet ikke

Kilde: ECONs spørreundersøkelse (2007)

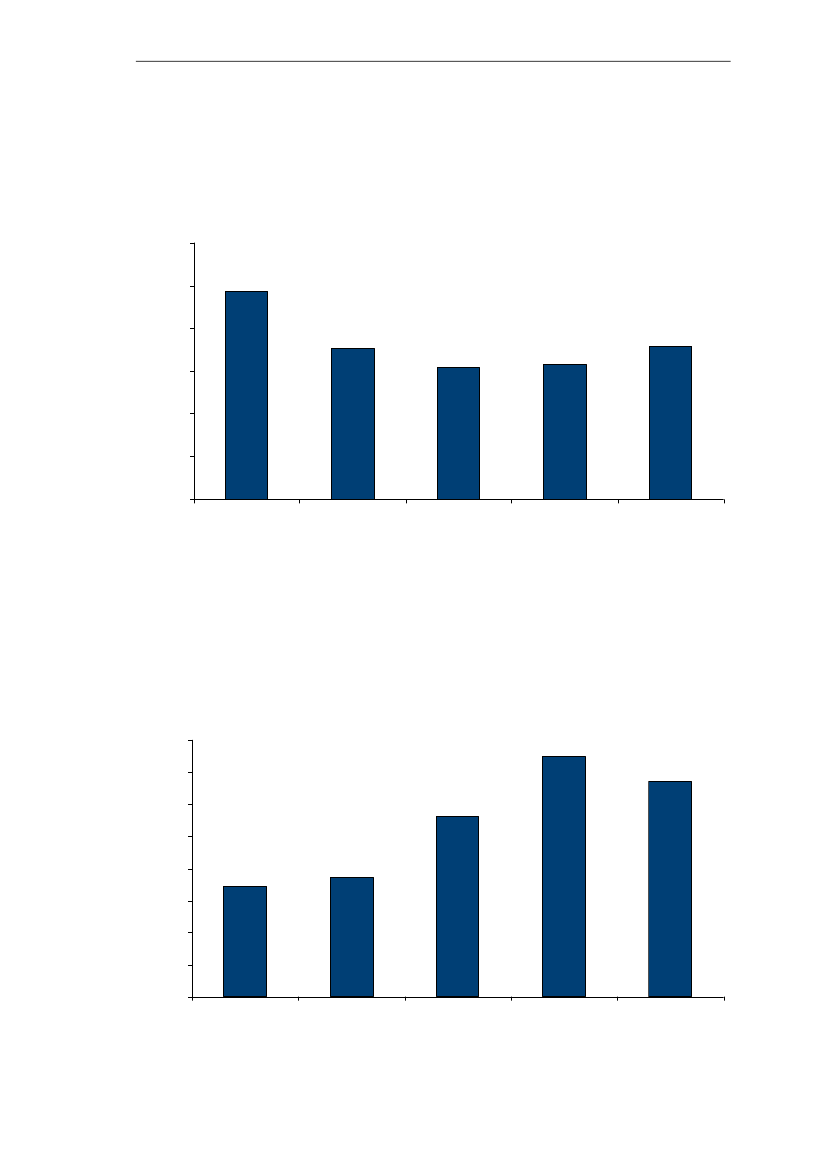

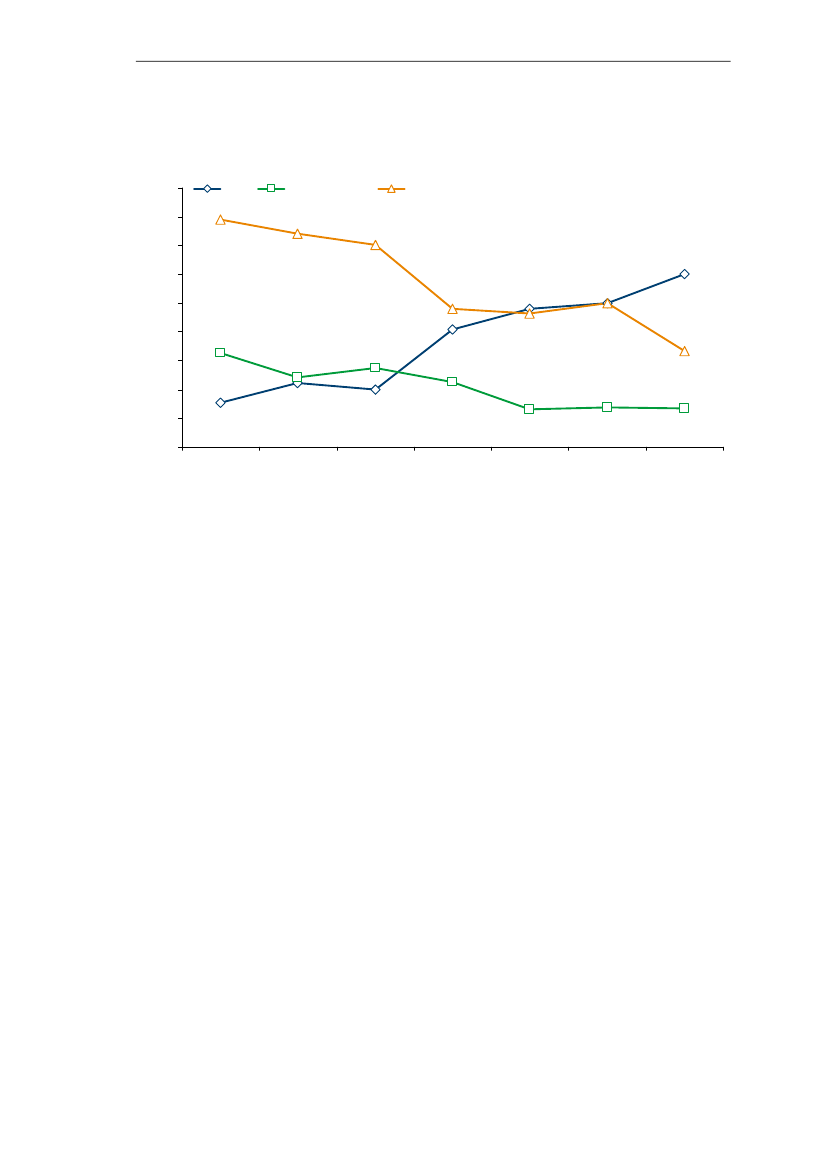

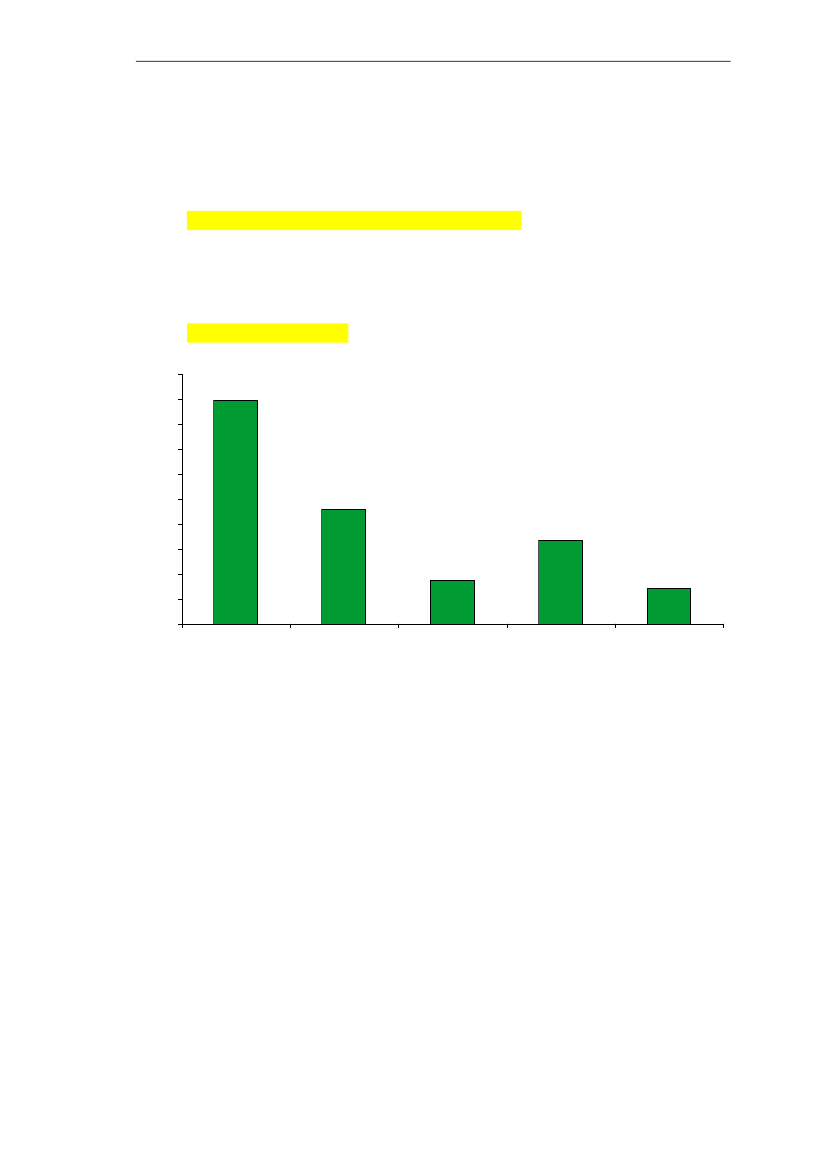

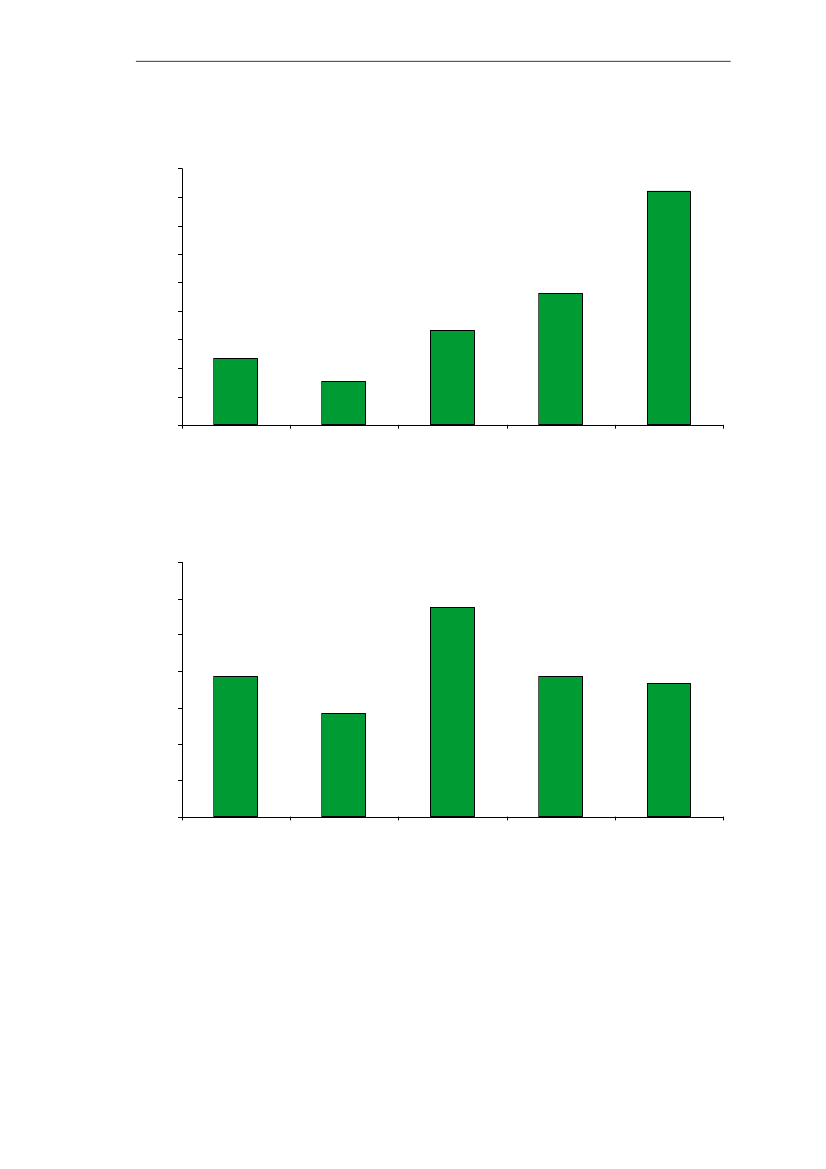

Foretak som har lav omsetning mener i størst grad at revisjon innebærer unødig tids-bruk, jf. Figur 4.8Figur 4.8Revisjon innebærer unødig tidsbruk, svarfrekvens etter omsetning imillioner kronerIkkeHverken/ellerStemmer

90 %80 %70 %60 %50 %40 %30 %20 %10 %0%

<3

3-5

6-10

11-25

26-70

71-100

101-149

Kilde: ECONs spørreundersøkelse (2007)

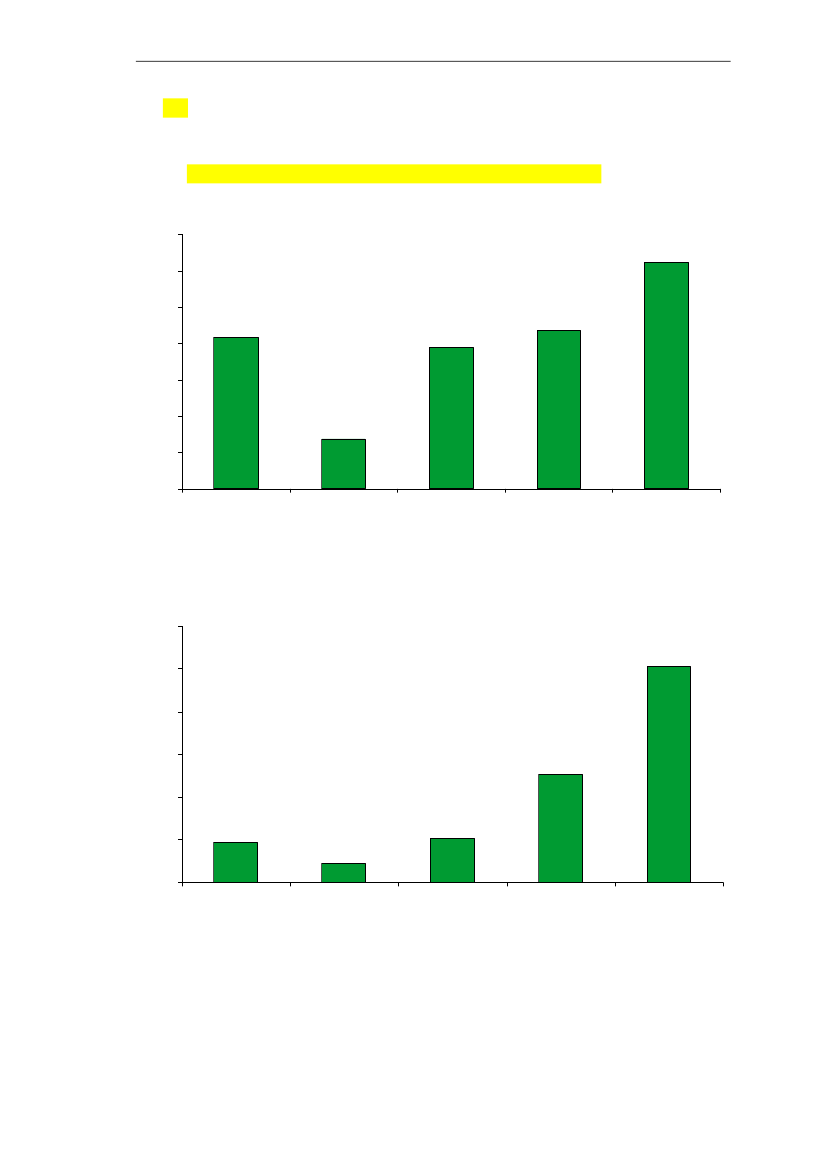

Svært mange foretak mener revisjon tilfører viktig kunnskap. Om lag halvparten av alleforetak med en omsetning under fem millioner kroner mener revisjonen gir foretaket26

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

viktig kunnskap. Det er ingen foretak med en omsetning over 70 millioner kroner sommener revisjonen ikke gir viktig kunnskap, se Figur 4.9.Figur 4.9Revisjon gir foretaket viktig kunnskap, svarfrekvens etter omsetning imillioner kronerIkkeHverken/ellerStemmer

100 %90 %80 %70 %60 %50 %40 %30 %20 %10 %0%

<3

3-5

6-10

11-25

26-70

71-100

101-149

Kilde: ECONs spørreundersøkelse (2007)

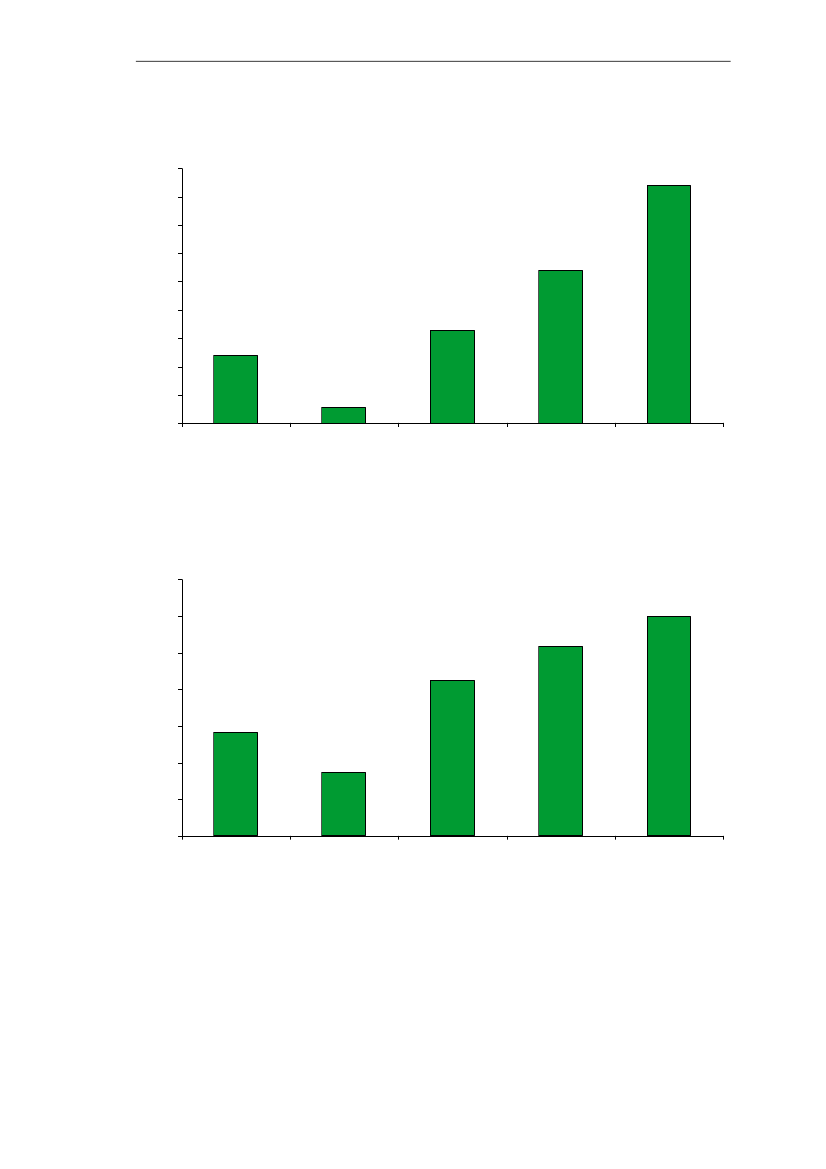

Spesielt foretak med høy omsetning mener revisjonen gir høy nytte i forhold tilkostnaden, se Figur 4.10.Figur 4.10Revisjon gir foretaket en høy nytteverdi i forhold til kostnaden,svarfrekvens etter omsetning i millioner kronerIkkeHverken/ellerStemmer

70 %60 %50 %40 %30 %20 %10 %0%

<3

3-5

6-10

11-25

26-70

71-100

101-149

Kilde: ECONs spørreundersøkelse (2007)

Figur 4.11 store foretak i større grad en små kjøper tjenester fra en av de fire storeinternasjonale revisjonsselskapene. Bare 13 prosent av foretak med en omsetning undertre millioner kroner anvender et stort revisjonsbyrå.27

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

Figur 4.11

Hvilket revisjonsfirma benytter du i dag, svarfrekvens etter omsetningi millioner kronerEnkeltståendeFire størsteMellomstort

70 %60 %50 %40 %30 %20 %10 %0%

<3

3-5

6-10

11-25

26-70

71-100

101-149

Kilde: ECONs spørreundersøkelse (2007)

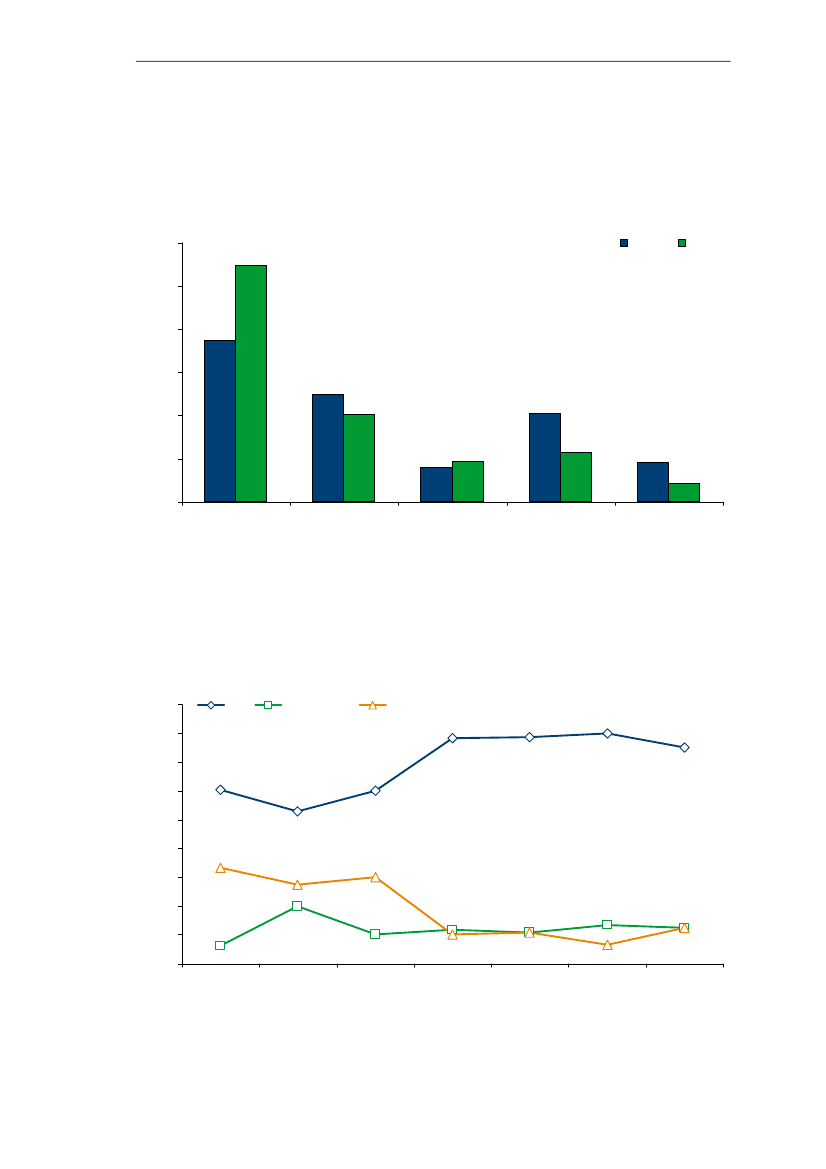

De fleste foretak har ikke byttet revisor de seneste fem årene. Det er ingen størreforskjell på byttemønsteret mellom store og små foretak, se Figur 4.12.Figur 4.12Har foretaket byttet revisor i løpet av de siste 5 årene, svarfrekvensetter omsetning i millioner kroner1 gang>1 gangNei

100 %90 %80 %70 %60 %50 %40 %30 %20 %10 %0%

<3

3-5

6-10

11-25

26-70

71-100

101-149

Kilde: ECONs spørreundersøkelse (2007)

Mange foretak med en omsetning under tre millioner, 79 prosent, ser på kostnads-besparelser som en positiv effekt for samfunnet ved avskaffelse av plikten. Andelensom ser positive effekter av en avskaffelse faller imidlertid merkbart med økendestørrelse på foretak. Det er også en god del foretak som ikke ser noen nytte av enavskaffelse, selv blant små foretak (15 prosent), se Figur 4.13.

28

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

Figur 4.13

Hvilke positive effekter ser du for deg for samfunnet ved avskaffelse avlovpålagt revisjon for små aksjeselskaper, svarfrekvens etteromsetning i millioner kroner (flere svaralternativ var mulig)IngenTidsbesparelserKostnadsbesparelser

90 %80 %70 %60 %50 %40 %30 %20 %10 %0%

<3

3-5

6-10

11-25

26-70

71-100

101-149

Kilde: ECONs spørreundersøkelse (2007)

4.2

Intervjuundersøkelsene

Ved siden av spørreundersøkelsen har ECON også gjennomført en intervjuunder-søkelse. Denne har rettet seg mot femten ulike aktører (myndigheter og organisasjoner)som vi har antatt har en interesse i saken. Hensikten har vært å hente inn kunnskap avmer kvalitativ art om viktigheten av allmenne hensyn som ikke blir ivaretatt ved over-gang fra pliktig revisjon til frivillig revisjon.De interessenter ECON har vært i kontakt med har i varierende grad vært så vel for sommot avskaffelse av plikten.Hovedargumentet for de aktørene som erforavskaffelse, er at foretakene dermed fårlavere kostnader. De som ønsker å beholde plikten, argumentere i første rekke med atavskaffelse av pliktig revisjon gir økt risiko for mer svart økonomi, spesielt skatte-unndragelse. Et annet argument er at fravær av pliktig revisjon også leder til ujevninformasjon om foretakenes status og at informasjonen i varierende grad blir util-strekkelig for kreditorer o.a. I begge grupper av aktører (de som ønsker at plikten skalopphøre og de som ønsker at den beholdes) er det til en viss grad enighet om hvilkepositive og negative effekter som kan oppstå, men at det ene eller det andre argumentetveier tyngst. Intervjuene er nærmere dokumentert i vedlegg.

29

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

30

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

55.1

Samfunnsøkonomisk beregning av gevinst vedå ta bort plikten – positiv, men beskjedenGenerelt

Et hovedspørsmål i denne rapporten er om den samfunnsøkonomiske inntekten av åoppheve revisjonsplikten er større en de samfunnsøkonomiske kostnadene ved detsamme. Sagt på en annen måte skal utredningen forsøke å svare på hvordan velferdenpåvirkes av en avskaffelse, alt annet likt.Virkningen av en avskaffelse varierer naturligvis avhengig av hva som vil være alterna-tivet. I dette tilfellet sammenligner vi med en situasjon der ingen tiltak iverksettes for åkompensere for avviklingen av revisjonsplikten.En samfunnsøkonomisk analyse tar utgangspunkt i at de ressurser som er til disposisjonfor å oppfylle menneskenes ulike ønsker, er knappe. Så lenge det finns utilfredsstiltebehov kommer derfor all ressursbruk til å innebære en kostnad. Dette følger av atressursene ikke samtidig kan brukes til noe annet. I en samfunnsøkonomisk analyse avet tiltak søker man å verdsette alle ytterligere ønsker/behov som individene får oppfylt(f.eks. lavere kostnader og redusert tidsbruk) og verdien av alle behov/ønsker man må giopp som følge av tiltaket (f.eks. økede kontrolltiltak og økte transaksjonskostnader).Ved å dele verdien av hva de som får ytterligere behov oppfylt med verdien oppgittbehov, får vi den samfunnsøkonomiske verdien av et tiltak.Det som for individene innebærer en oppofring av behov betraktes altså som ensamfunnsøkonomisk kostnad, mens behov som blir tilfredsstilt sees på som ensamfunnsøkonomisk inntekt.Ambisjonen er så langt som mulig – og meningsfullt – å beregne verdien av at detgjennomføres et tiltak som å avskaffe den lovpålagte revisjonsplikten for småaksjeselskap. I praksis kan det være så stor usikkerhet knyttet til verdsettingen at det erbedre å avstå fra å angi noe verdianslag. I så fall kan det være bedre å angi groveintervall som verdien kan ligge innenfor eller gjennomføre resonnement om i hvilkengrad vi kan snakke om små eller store effekter. Vi kommer tilbake til usikkerheten ivåre anslag nedenfor.En samfunnsøkonomisk analyse tar som nevnt utgangspunkt i om hvordan velferdenpåvirkes av at revisjonsplikten forsvinner. Velferden defineres som summen av effekt-ene for konsumenter (småforetakene) og produsentene (revisjonsbyråene). Analysen tarogså utgangspunkt i at det erettprodukt, som i dette tilfellet er tjenesten revisjon. Enforutsetning for at den klassiske velferdsanalysen skal stå på egne ben, er at tiltaket ikkeforårsaker noen eksterne effekter på samfunnet, så kalteeksternaliteter.Slike ekster-naliteter er virkninger av et tiltak som får konsekvenser for andre enn konsumenter ogprodusenter. Et klassisk eksempel på eksterne effekter er virkninger av forurensing.Dersom revisjonsplikten avskaffes, kan eksternaliteter eksempelvis oppstå som følge avat forretningstransaksjoner blir mer tungvinte eller at skatteunndragelsene øker.Eksterne virkninger av et tiltak kan være både positive og negative og skal sammen-holdes med effektene i velferdsanalysen i avsnitt 5.2 nedenfor. Vi kommer tilbake tilmulige eksterne virkningene i avsnitt 5.2.1.31

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

5.25.2.1

En velferdsanalyseTeoretisk utgangspunkt

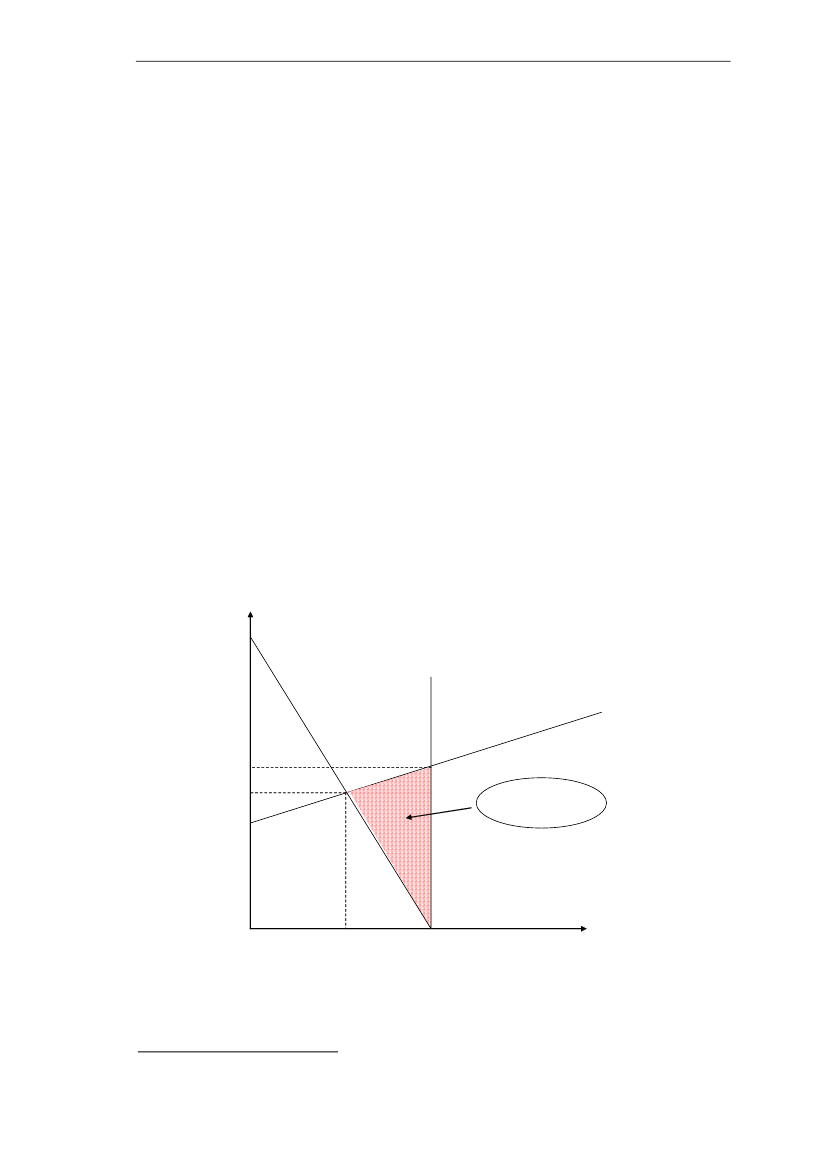

I Figur 5.1 illustrerer vi skjematisk hvordan revisjonsplikt kan gi et velferdstap. Figurener oppbygd av en tilbudskurve som kan sies å motsvare de kostnadene revisjons-selskapene har ved å øke tilbudet av revisjonstjenestene med en enhet ekstra (marginal-kostnader). Det er vanlig å anta at marginalkostnadene for en bransje er økende, foreksempel som følge av at den siste tilbyderen er litt mindre effektiv enn de foregående.Etterspørselskurven (fritt) representerer de små aksjeselskapenes betalningsvilje forrevisjon. Det er vanlig å anta at etterspørselskurven er fallende. Noen få er interessert i åbetale relativt mye for revisjon, men skal flere ønske å kjøpe tjenestene må prisen littned. Etterspørselskurven (plikt) er helt uelastisk (loddrett) og gjenspeiler at alle selskapsom har revisjonsplikt må kjøpe revisjonstjenester uavhengig av hva prisen er. Forenkelthets skyld kommer vi i analysen å anta at tilbuds- og etterspørselskurvene erlineære.Ved pålagt revisjon vil virksomheter som mener prisen er høyere enn nytten bli tvungettil å kjøpe revisortjenester. Velferdstapet framkommer som den delen av kostnadene vedproduksjonen av revisortjenester som ikke motsvares av noen betalingsvilje hoskonsumentene. Velferdstapet er illustrert ved det skraverte arealet i figuren nedenfor(c).10Figur 5.1Pris

Velferdstap ved revisjonsplikt

EtterspørselFritt

EtterspørselPliktTilbud

aPPliktPFrittdecbVelferdstapved plikt

fKvantitet

KFrittKilde: ECON

KPlikt

10

Utgangspunktet for velferdsbetraktningene er utdypet i vedlegg.

32

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

5.2.2

Faktiske beregninger

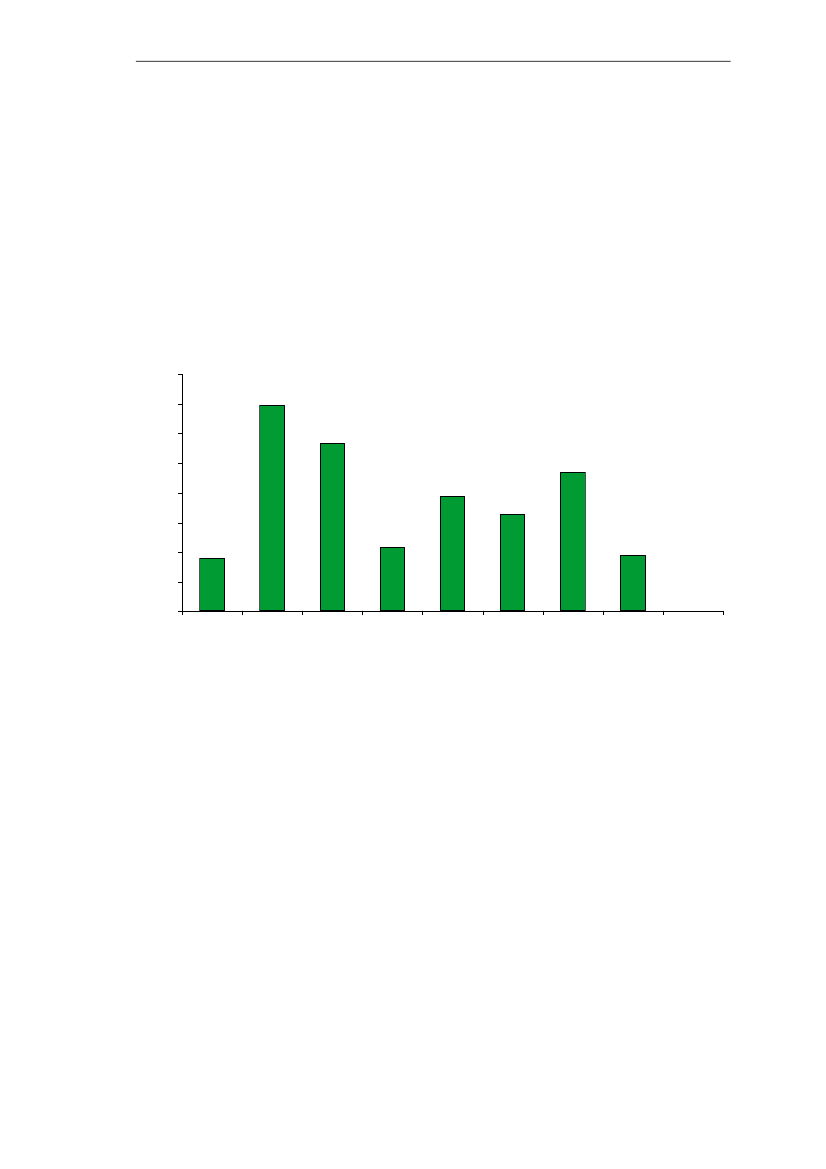

For å beregne effektene av avskaffelse av revisjonsplikten, trenger vi et anslag påtilbudskurven og de to etterspørselskurvene i Figur 5.1. Vår spørreundersøkelse, gjengitti kapittel 4 og fullstendig i vedlegg, gir grunnlag for å foreta slike beregninger.I Tabell 5.1 vises svarfrekvenser fra spørreundersøkelsen til foretak i ulike omsetnings-intervaller for et utvalg (417) av alle AS og ASA i Norge (125 281).Revisjonskostnadene til foretak som velger å beholde revisjonen selv om pliktenavskaffes, påvirke velferdsvirkningene av å oppheve plikten. Disse bør derfor tas ut avanalysen. I beregningene antar vi at de som kommer til åavståfra revisjon er de somsvarer; ”ikke”, sannsynligvis ikke” og halvparten av ”vet ikke”.Trolig er det likevel noen flere som vil avstå av to grunner. Den første skyldes at en delfra gruppen ”sannsynligvis” kommer å avstå fra revisjon og motsatt for ”sannsynligvisikke”. I og med at den siste gruppen har lavere svarfrekvens, innebærer det at flerekommer til å gå over til å ikke ha revisjon, enn motsatt.Den andre grunnen er at selskap med bare en ansatt ikke inngår i utvalget og jo mindreselskapet er, jo større andel kommer til å avstå fra revisjon. Vi velger likevel ikke åkorrigere for disse effektene da de framstår som tilfeldige, samt at vi ikke vil over-vurdere den positive nytten av å avskaffe revisjonsplikten.Tabell 5.1Selskap som kommer til å beholde revisjon ved avskaffelse av plikten,svarfrekvens etter omsetning i millioner kroner<3JaSannsynligvisSannsynligvis ikkeIkkeVet ikkeAntall selskap27%13%13%35%12%3-528%30%14%25%4%6-1044%22%7%22%5%11-2545%26%10%13%6%26-70 71-100 101-14969%20%3%2%6%7 16260%33%0%7%0%1 24088%13%0%0%0%928Totalt45%23%9%17%7%125 281

73 720 12 949 14 539 12 919

Kilde: ECONs spørreundersøkelse (2007)

I Tabell 5.1 er svarfrekvensene oppdelt etter foretakenes omsetning for å kunne beregneeffektene av ulike grensedragninger for å droppe av revisjonsplikten. Grensedragning-ene kan settes med utgangspunkt i andre eller flere kriterier, vanligvis antall ansatte ogbalansesum. De ulike kriteriene samvarierer imidlertid sterkt med hverandre. Om flerekriterier brukes for å fastsette grensen for revisjonsplikt eller ikke, så er derfor vanligvisbare en av variablene bindene. Vi analyserer derfor bare konsekvensene av om fritak forrevisjonsplikt knytter seg til ulike omsetningskriterier. Kriteriene av fritak for revisjons-plikt kan imidlertid lett oversettes til ansatte eller balansesum.I Figur 5.2 illustreres forholdet mellom omsetning, antall ansatte og balansesum i deulike omsetningsintervallene. Effektene av at eksempelvis fjerne revisjonsplikten foralle selskap under fem millioner i omsetning er de samme som en grense på fem ellerfærre ansatte eller under 2,5 millioner i balansesum. Denne parallelliten kan likevel baregjøres opp til 70 millioner kr i omsetning. En grense for revisjonsplikt over dettebeløpet i omsetning kommer likevel ikke til å bety noe ettersom de fleste av de store33

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

selskapene uansett kommer til å beholde revisjonen selv om plikten avskaffes, se Tabell5.1.Figur 5.212,0

Omsetning vs. ansatte og balansesumOmsetning/ansatteOmsetning/balansesum

10,0

8,0

6,0

4,0

2,0

0,0<33-56-1011-2526-7071-100101-149

Kilde: ECON

Prisen som selskapene betaler for revisjonen avgjør tilbudskurvens utseende. Figur 5.3viser den gjennomsnittlige revisjonsgodtgjørelsen for respektive omsetningsgrupper. Deforetakene med lavest omsetning betaler ca 19.000 kr og foretakene i omsetnings-gruppen 101-149 millioner betaler 94.000 kr i gjennomsnitt.Figur 5.3Gjennomsnittlig årlig revisjonshonorar, etter omsetning i millionerkroner

100 00090 00080 00070 00060 00050 00040 00030 00020 00010 0000<33-56-1011-2526-7071-100101-149

Kilde: ECONs spørreundersøkelse (2007)

Velferdsendringen av å oppheve revisjonsplikten kan beregnes ved først å beregnekonsumentenes nytte av revisjonen minus hva de betaler for revisjonen (konsument-34

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

overskuddet). Deretter beregnes produsentenes overskudd av produksjon av revisor-tjenester (produsentoverskudd). Det samfunnsøkonomiske overskuddet – velferden –framkommer ved å legge sammen produsent og konsumentoverskuddet, se også detteoretiske vedlegg 1. I Tabell 5.2 har vi beregnet velferden, konsument- og produsent-overskuddet med og uten revisjonsplikt for forkjellige omsetningsgrenser for fritak.Legg spesielt merke til at arealfi Figur 5.1 ikke inngår i beregningene. Dette arealettilsvarer den nytte alle de foretak som ikke vil ha revisjon, tross alt får ved en revisjons-plikt. Eksempelvis kan betalingsviljen for et lite selskap være 14.000 kr for en revisjonsom de må betale 19.000 kr for. Den negative effekten for denne konsumenten blir da kr5.000 kr (19 000 – 14.000) og ikke 19.000 kr. Om arealetfinkluderes i velferdsanalysenblir nyttevirkningen av en opphevelse av plikten klart satt for høyt. Arealet harbetydelig størrelse11og nyttevirkningen av (feilaktig) å inkludere dette ville i så fallframstå som nesten dobbelt så stort som uten dette inkludert.Tabell 5.2OmsetningKonsumentoverskudd<3ProdusentoverskuddVelferdKonsumentoverskudd3-5ProdusentoverskuddVelferdKonsumentoverskudd6-10ProdusentoverskuddVelferdKonsumentoverskudd11-25ProdusentoverskuddVelferdKonsumentoverskudd26-70ProdusentoverskuddVelferdKonsumentoverskudd71-100ProdusentoverskuddVelferdKonsumentoverskudd101-149Kilde: ECON

Velferd, konsument- og produsentoverskudd, millioner kronerFritt250-324713621383005306570105802 219162 2354633465∞4∞Plikt-242109-13447247020829237469365052 198222 2204594463∞4∞Differanse492-11138189-226892-2369101-267522-6163-12000Differanseakkumulert492-111381581-133448674-156517774-182592796-188608799-189610799-189610

ProdusentoverskuddVelferd

Den akkumulerte velferdsgevinsten fra Tabell 5.2 er illustrert i Figur 5.4. Velferds-vinsten ved å oppheve revisjonsplikten for alle selskap er 610 millioner kroner. Etter-11

(555 millioner kr om plikten opphører for alle omsetningsnivåer, dvs. summen av den siste kolonnen i tabell 2 ivedlegg 1).

35

- ECON -Konsekvenser av avskaffelse av lovpålagt revisjonsplikt for små aksjeselskap

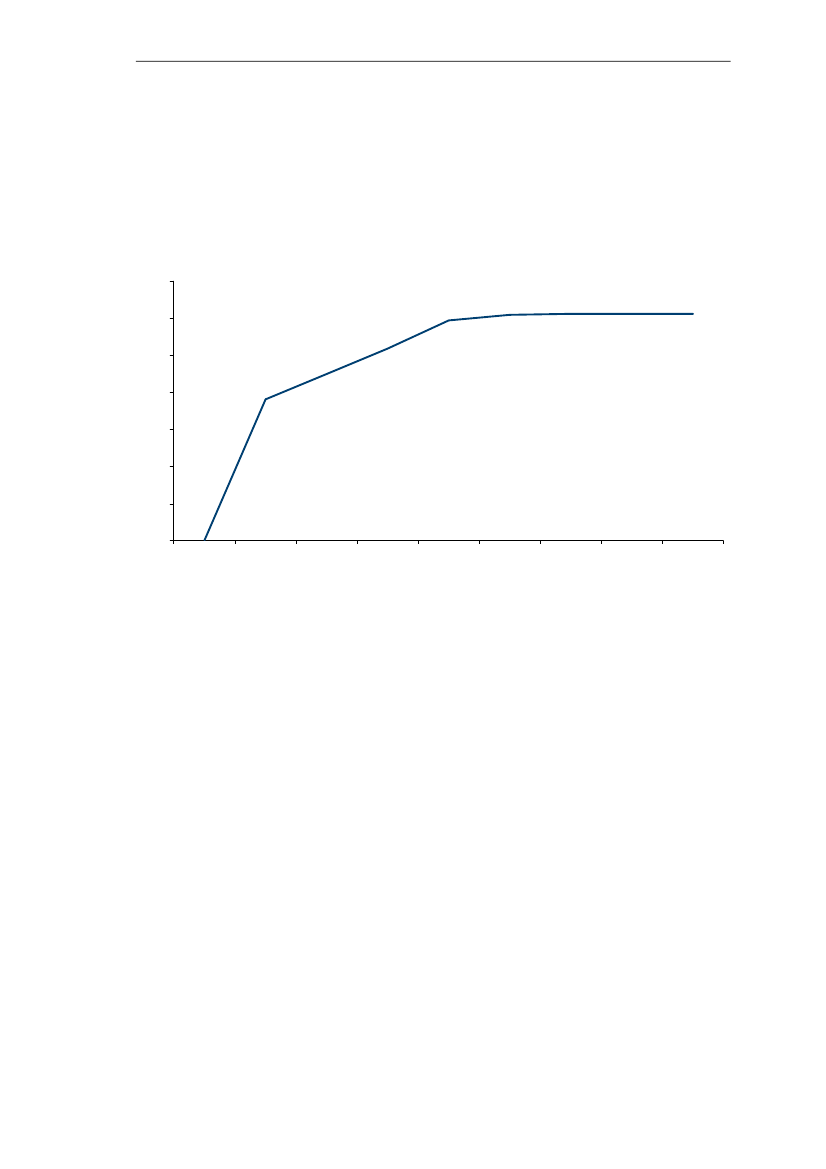

som alle selskap med en omsetning over 100 millioner kr uansett vil beholde revisjonenselv om plikten opphører, så blir velferdseffekten den samme om grensen settes ved 100millioner kr i omsetning for revisjonsplikt. Faktisk vil en allerede ved en grense på 25millioner kr i omsetning oppnå (i prinsippet) full velferdseffekt, da de fleste selskapenemed høyere omsetning uansett vil beholde revisjonen.Figur 5.4Velferdsvinst for opphevelse av revisjonsplikten ved ulikegrensedragninger etter omsetning, millioner kroner

70060050040030020010000<33-56-1011-2526-7071-100101-149>150

Kilde: ECON

Effektene for revisjonsselskapene (produsentene) er relativt små i absolutte termer,maksimalt et tap på 189 millioner kroner. I følge den norske Revisorforening varomsetningen i alle norske revisjonsselskap om lag 6,3 mrd. kr i 2005 Det reduserteprodusentoverskuddet mellom to og tre prosent av revisjonsnæringens totale omsetning,avhengig av hvor grensen for fritak for plikten settes. Trolig vil reduksjonen iprodusentoverskuddet arte seg i form av at de minst effektive revisjonsbyråene forlatermarkedet.I absolutte termer er det de små aksjeselskapene (konsumentene) som vil tjene mestdersom revisjonsplikten oppheves. Deres nytte øker med nesten 800 millioner krdersom plikten oppheves for alle selskap. Nytteøkningen for de minste aksjeselskapeneutgjør imidlertid en enda mindre andel av aksjeselskapenes omsetning, enn tapet iprodusentoverskudd utgjør for revisjonsselskapene.

5.3

De samfunnsøkonomiske kostnadene av å avskafferevisjonsplikten