Det Energipolitiske Udvalg 2008-09

EPU Alm.del Bilag 288

Offentligt

Resultater og udfordringer2008

April 2009

Indhold

ForordResumeEnergipriserEffektivitet i energisektorerneEnergitilsynets opgaver og afgørelser

34513

ElsektorenNaturgassektorenFjernvarmesektorenRammerneSekretariatets internationale aktiviteter

27

Internationalt arbejdeMedlemmer af EnergitilsynetEnergitilsynets sekretariat

35404243454647

Sagsbehandlingstider og brugertilfredshedEnergiklagenævnetØkonomiAndre myndigheder på energiområdet

Energitilsynet¶ 2008

1

2

Energitilsynet¶ 2008

Forord

”Resultater og udfordringer 2008”er den første årsberetning fra dettilsyn, som startede en ny 4-årig funktionsperiode den 1. januar 2008.Lovgivningen tillægger Energitilsynet opgaven at virke for effektive oggennemsigtige energimarkeder i Danmark. Målet er, at husholdningerog virksomheder får energi på rimelige vilkår og til gennemsigtige ogrimelige priser.Prisen på elektricitet, naturgas og fjernvarme får stadig større betydningfor danske husholdninger og virksomheders økonomi. Udviklingen i 2008viser, at der er stigninger i prisen for alle tre energiformer. Det skyldesfortrinsvis forhold, som ligger udenfor Energitilsynets indflydelse, nemligstigninger i engrospriser og brændsel. En lav stigningstakt i betalingenfor netydelser vidner samtidig om, at tilsynet via reguleringen de factoøver indflydelse på prisdannelsen.Det sker bl.a. gennem reguleringen af netselskaberne i el- og naturgassek-toren. Energitilsynets analyser af effektiviteten i de danske elnetselskaberpeger i retning af, at der er et ikke udmøntet effektiviseringspotentiale.Størstedelen af energiafgifterne på elektricitet og naturgas er baseret påfaste afgifter. Afgifterne udgør en stor andel af den samlede pris og slørerderfor markedets prissignaler for forbrugeren. Forskelle i markedsprisenfør afgifter kan synes beskedne i forhold til prisen inklusive afgifter. Somled i finansieringen af en lavere skat på arbejde er der fremført forslagom en yderligere forøgelse af energiafgifterne. En forøgelse af de fasteenergiafgifter vil yderligere sløre markedets prissignaler og dermedforværre rammebetingelserne. For at sikre effektive energimarkedermed god konkurrence ville det være ønskeligt med en afgiftsstruktur,der i højere grad tilgodeser energimarkedets prissignaler og dermedmarkedets funktion.Tilsynet har i 2008 haft et særligt fokus på fjernvarmesektoren. Et betyde-ligt antal sager om navnlig grundlaget for varmepriserne er afgjort. Det erglædeligt at konstatere, at tilsynets tætte dialog og konstruktive samarbejdemed varmesektoren nu viser resultater i form af en fælles forståelse af, hvorder er problemer, deres natur og deres afhjælpning. Tilsynet vil fortsætteden lagte linje med foredrag og oplysning om varmeforsyningsloven.Et godt og tillidsfuldt samarbejde med virksomheder, brugere, branche-organisationer og myndigheder er essentielt for et effektivt tilsyn. 2008har budt på gode eksempler herpå i fjernvarmesektoren. Det er der godgrund til at takke for. Vi vil derfor fra tilsynets side virke for, at dialogog samarbejde udbygges i årene fremover.

Uffe Bundgaard-JørgensenFormand for Energitilsynet

Energitilsynet¶ 2008

3

Resume

”Resultater og udfordringer 2008” bringer bl.a. en række analyser afprisudviklingen på energi og effektiviteten i energisektorerne. Herudoveromtales sekretariatets deltagelse i internationale aktiviteter, og Energitil-synets øvrige aktiviteter og resultater belyses gennem udvalgte afgørelser,sagsbehandlingsstatistikker m.m.• De gennemsnitlige forbrugerpriser på energi steg i 2008. Gen·nemsnitspriserne på naturgas steg mest med ca. 13 pct. i forholdtil 2007, mens gennemsnitspriserne på elektricitet steg ca. 10 pct.Gennemsnitspriserne på fjernvarme steg mindst med ca. 5 pct.• Der er markante forskelle i elnetselskabernes effektivitet. Energitil·synets analyser i ”Resultater og udfordringer 2007” viste, at detteogså gør sig gældende i naturgassektoren og fjernvarmesektoren.• For at øge effektiviteten i elsektoren gav Energitilsynet elnet·selskaberne samlede effektivitetskrav på knap 80 mio. kr. (knap3 pct. af deres påvirkelige omkostninger). Det er en skærpelse iforhold til 2007, hvor effektivitetskravet var ca. det halve.• En sammenligning af de danske elnetselskaber med de sven·ske, norske og nederlandske understøtter, at der er yderligereeffektiviseringspotentiale blandt de mindst effektive danskeelnetselskaber.• Der er indikationer på, at færre elnetselskaber kan give mere effek·tivitet. Resultaterne af Energitilsynets analyse af fusioner i sektorentyder således på, at fusioner har givet lavere driftsomkostninger– særligt for de mindre selskaber i sektoren.

4

Energitilsynet¶ 2008

Energipriser

Gennemsnitspriserne på naturgas, fjernvarme og elektricitet er ste-get i 2008. Gennemsnitspriserne kan imidlertid dække over relativtstore forskydninger i året og forskelle mellem priserne fra de enkelteleverandører/forsyningsområder og fjernvarmeværker. De danske for-brugerpriser på energi ser ikke ud til at være væsentligt påvirket afhandelen med CO2-kvoter, idet priserne på kvoterne har været lav i2008. I takt med at de klima- og miljøpolitiske mål strammes, kandet forventes, at priserne på CO2-kvoter får stigende indflydelse på dedanske forbrugerpriser.• Gennemsnitspriserne på naturgas, fjernvarme og elektricitet stegfra 2007 til 2008. Naturgasprisen steg ca. 13 pct. fjernvarmepri·sen ca. 5 pct. mens elprisen steg ca. 10 pct. Prisstigningerne – ikkemindst for naturgas og fjernvarme – hænger bl.a. sammen medde turbulente priser på energimarkederne i 2008.• Der er stadig kun få private husholdninger, der udnytter det frieelmarked – i 2008 knap 3 pct., men tendensen er stigende. Denlave skiftefrekvens skyldes først og fremmest, at der generelt ikkeer det store økonomiske incitament til at skifte.• Produktudbuddet på det frie marked øges i takt med, at leveran·dørerne har større fokus på produktudvikling og innovation – fxmed forskellige former for ”grønne” elprodukter o. lign.

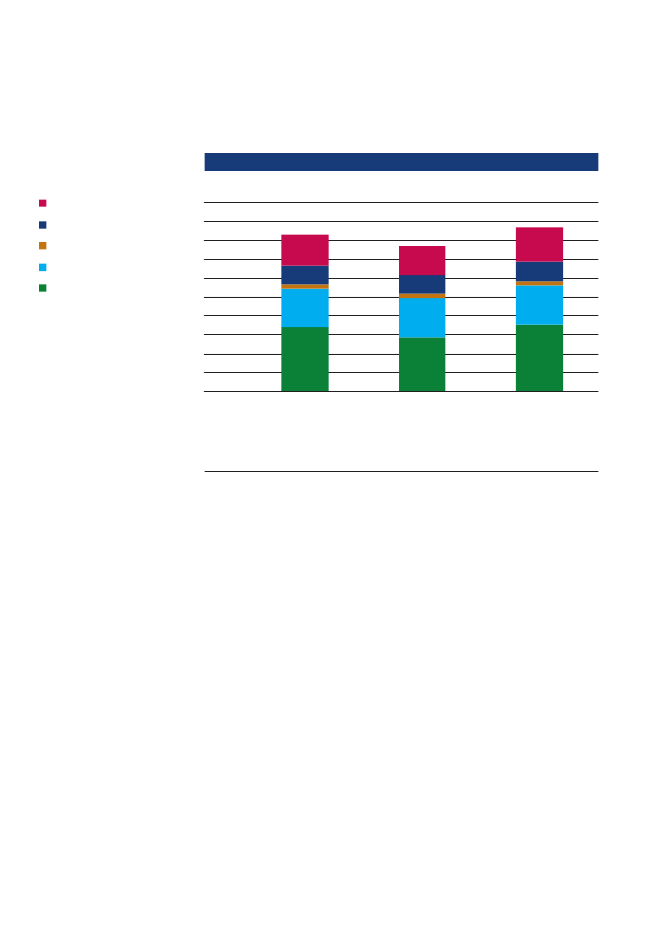

Naturgassektoren omfatter produktion, transport og handel med naturgas.Energitilsynet regulerer de 3 distributionsselskaber og de 3 forsynings-pligtige selskaber i sektoren samt transmissionsselskabet Energinet.dk.Herudover regulerer Energitilsynet betingelser og priser for benyttelseaf de to naturgaslagre, der ejes af DONG og Energinet.dk.Den gennemsnitlige forsyningspligtpris på naturgas steg 13 pct. fra 2007til 2008. Gennemsnitsprisen for en m3naturgas inkl. distribution, afgifterog moms lå i 2008 omkring 8,75 kr., jf. figur 1. Energitilsynet regulererforsyningspligtprisen gennem en såkaldt effektivitetsregulering. Detbetyder, at Energitilsynet godkender selskabernes omkostninger og etrimeligt overskud i forhold til selskabernes effektivitet med hensyn tilgasindkøb. Selskaberne kan derfor ikke opkræve højere priser, end hvadder dækker de omkostninger og det rimelige overskud, Energitilsynethar godkendt.

Naturgas

Energitilsynet¶ 2008

5

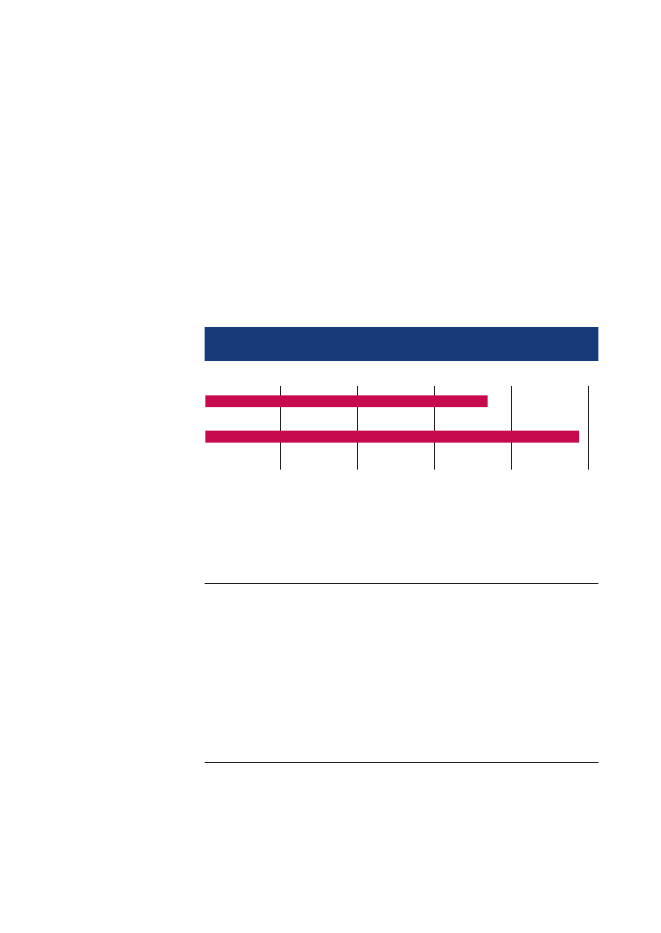

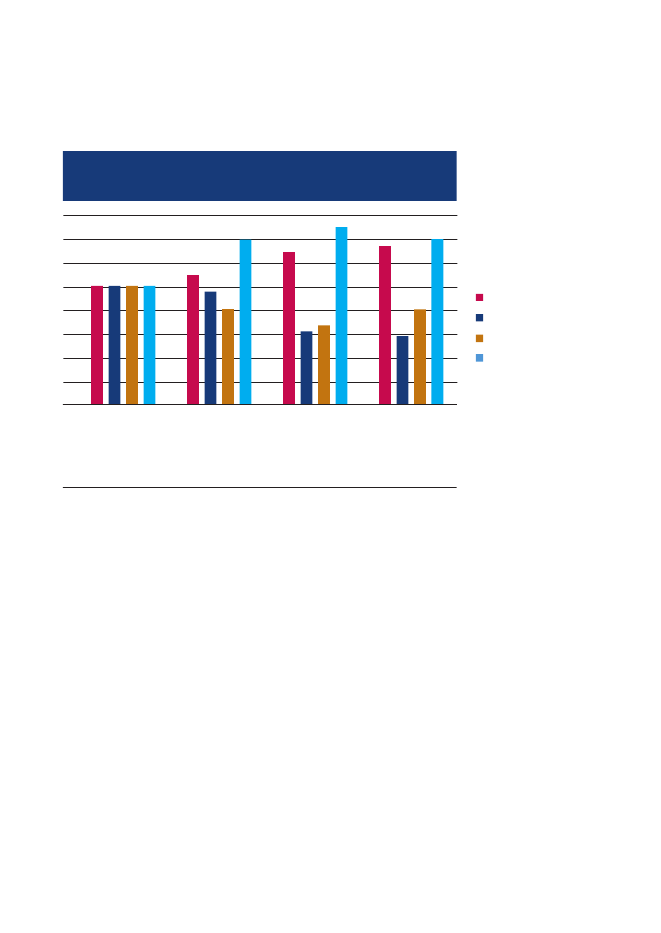

Figur 1 Gennemsnitspris for forsyningspligtig naturgas 2005 – 2008

Moms 25%Dis tributionC O 2-afgiftNaturgas afgiftG as pris

Kr. pr. m310,009,008,007,006,005,004,003,002,001,000,00

2006

2007

2008

Note: Figuren viser prisen for naturgas inklusive energiafgifter og moms.Kilde: Egne beregninger. Pris beregnet som vægtet årsgennemsnit for de tre selskaber

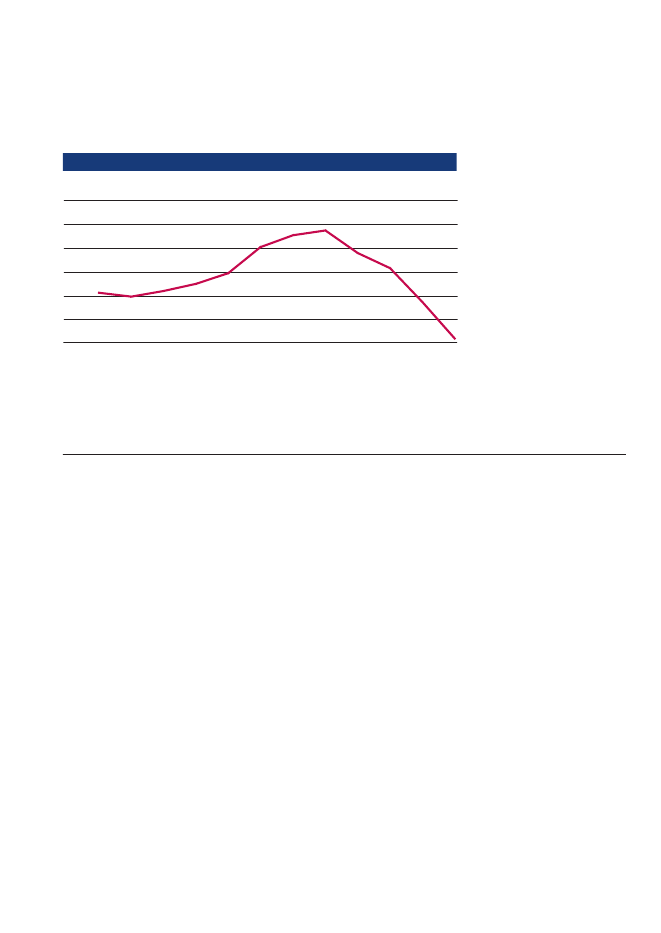

Prisudviklingen på naturgas følger i høj grad udviklingen i oliepriserne.I 2008 har oliepriserne været meget svingende – fra et rekordhøjt niveauhen over sommeren til et relativt lavt niveau mod slutningen af året somreaktion på finanskrisen og begyndende afmatning i økonomien. Gen-nemsnitsprisen på årsbasis dækker derfor over meget store variationeri løbet af året, jf. figur 2.

6

Energitilsynet¶ 2008

Figur 2 Variation i prisen for forsyningspligtig naturgas 2008 (måneds gns.)

Kr. pr. m310,49,99,48,98,47,97,4

januarfebruar

arts

Kilde: Egne beregningerNote: Vægtet gennemsnit

augustseptemberoktobernovemberdecember

april

m

juni

m

juli

aj

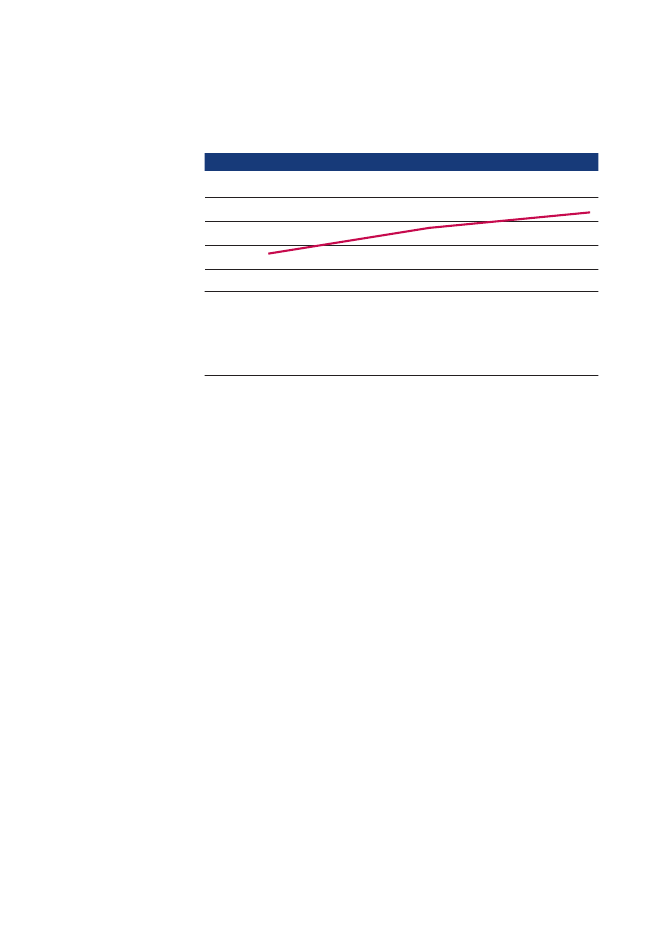

Fjernvarmesektoren består af omkring 600 fjernvarmeforsyninger, dertilsammen forsyner ca. 60 pct. af de danske boliger med fjernvarme. De55-60 største virksomheder leverer 60 pct. af fjernvarmen. Omkring 75pct. af fjernvarmeproduktionen sker på kraftvarmeanlæg. De resterende25 pct. produceres på – som oftest mindre – anlæg, der kun producerervarme.I fyringssæsonen 2007/2008 er gennemsnitsudgiften til opvarmning af ethus på 130 m2steget ca. 4 pct. fra 13.750 kr. inkl. moms til ca. 14.300 kr.inkl. moms. Det skyldes først og fremmest stigende brændselsudgifter.Stigningen i gennemsnitsprisen dækker imidlertid over store prisforskellemellem værkerne – både mellem de forskellige værktyper og inden forde enkelte værktyper.

Fjernvarme

Energitilsynet¶ 2008

7

Figur 3 Gennemsnitlige fjernvarmeudgifter i DKK inkl. moms

Kr.15.00014.00013.00012.00011.000inkl. moms.Kilde: Dansk Fjernvarme ”Fjernvarmepriserne i Danmark i 2008”.

2005–2006

2006–2007

2007–2008

Note: Prisen er beregnet på basis af de faktiske afregningspriser i fyringssæsonen 2007/2008

De priser, fjernvarmeværkerne kan tage, reguleres efter hvile-i-sig-selvprincippet, hvor værkerne kan indregne nødvendige omkostninger ipriserne. Prisforskellene afspejler derfor forskellige omkostningsforholdmellem værkerne, fx forskelle i anlægsomkostninger, anlægstype, stør-relse mv. Der er også forskelle i de rammebetingelser de enkelte værkerer underlagt, fx brændselsvalg og tilslutningspligt for kunderne.For at gøre det let for forbrugere at sammenligne priser, offentliggørEnergitilsynet forbrugerpriser på fjernvarme for beboelseslejlighederog enfamiliehuse på tilsynets hjemmeside www.energitilsynet.dk. Deoffentliggjorte priser er de priser (inkl. moms), de enkelte fjernvarme-forsyninger senest har anmeldt til Energitilsynet.Priserne siger imidlertid ikke noget om varmeudgiften for en givenbolig. For at beregne den faktiske pris er det nødvendigt, at forbrugerentager udgangspunkt i sin boligs konkrete forbrug (variabelt bidrag) ogdet konkrete grundlag for beregning af fast bidrag (abonnements- ogeffektbidrag).

8

Energitilsynet¶ 2008

Elsektoren består af producenter, handelsselskaber (herunder handels-selskaber med bevilling til forsyningspligt), transmissionsselskaber ogdistributionsselskaber. Energitilsynet regulerer transmissionsselskabetmed systemansvar (Energinet.dk), de 12 regionale transmissionssel-skaber og ca. 120 distributionsselskaber samt 36 handelsselskaber medforsyningspligtbevilling.Forsyningspligtig elEnergistyrelsen har givet en række virksomhederforsyningspligt-bevilling.Det forpligter virksomhederne til at levere elektricitet tilalle kunder inden for hver deres bevillingsområde, som ikke harskiftet el·leverandør. Priserne på forsyningspligtig el kontrolleres afEnergitilsynet.

EL

Elmarkedet var det første energimarked i Danmark, der blev fuldt libe-raliseret. Fra 1. januar 2003 blev el således et produkt, alle forbrugerekan købe frit på detailmarkedet i Danmark. Tidligere var forbrugernebundet til at aftage den strøm, der blev leveret af det lokale elselskab.Hovedparten af de private og andre mindre forbrugere har imidlertid ikkebenyttet sig af mulighederne for at skifte leverandør og får stadig leveretforsyningspligtig el. I 2008 har godt 2 pct. af forbrugerne har udnyttetmulighederne for at skifte leverandør.

Tabel 1 Leverandørskift 2005 – 2007

2005Pct.Andel af skabelon·kunder* der harskiftet leverandør100.000 kWh/årKilde: Dansk Energi

2006Pct.1,25

2007Pct.2,87

2008Pct.2,8

1,1

* Skabelonkunder er husholdninger og mindre virksomheder med et forbrug under

Energitilsynet¶ 2008

9

Gennemsnitsprisen for forsyningspligtig el (inkl. moms og afgifter) ersteget ca. 10 pct. fra 2007 til 2008, jf. figur 4. Stigningen skyldes førstog fremmest en stigning på næsten 60 pct. i prisen på engrosmarkedet.Netbetalingen er steget knap 4 pct., mens PSO-betalingen1(betaling foroffentlige forpligtelser) er faldet næsten 60 pct.Figur 4 Udvikling i forsyningspligtpris 2006- 2008

Øre pr. kWh

Samlet elpris inkl. moms

230220210200190180170160080707080808vno78060606060607070708l0l0l009nja6

150

n

sep

maj

sep

ar

ar

ar

aj

aj

n

n

ju

ju

no

no

ja

ju

m

m

Kilde: Energitilsynets elprisstatistik 2008

Den samlede forbrugerpris på el består energipris, abonnement, netbe-talinger, afgifter inkl. betaling for offentlige forpligtelser og moms, jf.figur 5.

1

PSO-tariffen dækker primært pristillæg til vedvarende energi og de-centrale værker samt forskningsmidler og administration af disse. Iperioder med høje priser på el opkræves en lav PSO-tarif fordi miljø-venlig el behøver et mindre tilskud for at være rentabelt end i periodermed høje priser på el, og omvendt opkræves en høj PSO-tarif i periodermed lave priser på el.

10

Energitilsynet¶ 2008

m

m

m

se

ja

ja

p

v

v

Figur 5 Elprisens sammensætning (okt. 2008)

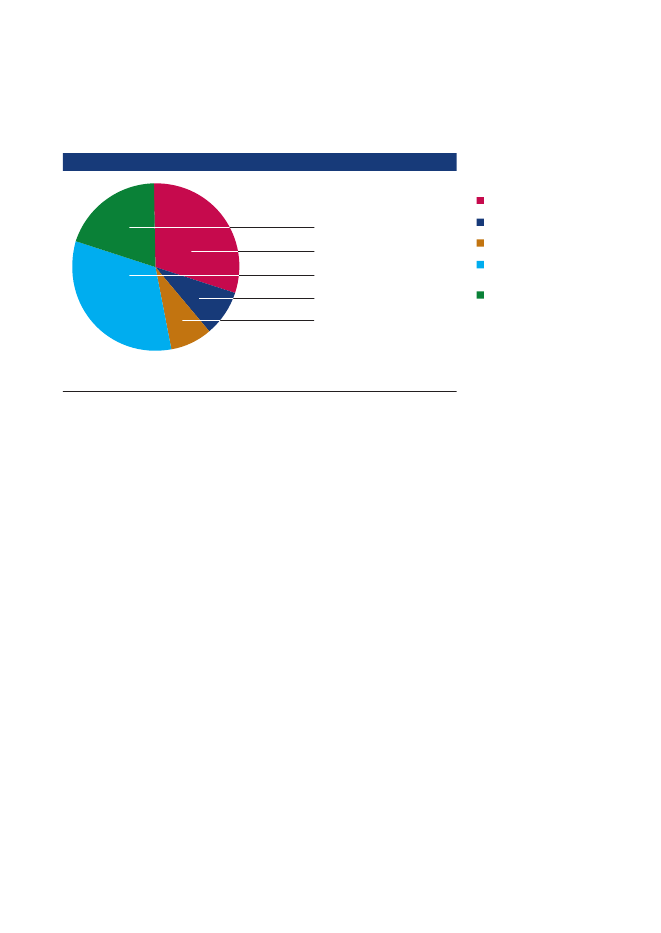

Energi20 %30 %33 %9%8%

NetbetalingAbonnementAfgifter og betaling foroffentlige forpligtelserMoms

Kilde: Energitilsynets elprisstatistik

Energiprisen udgør knap en tredjedel af forbrugerens samlede pris, mensafgifter, PSO-betaling og moms udgør godt halvdelen. Den resterendedel af prisen udgøres af netbetaling og abonnement. Da afgifterne erfaste kan de enkelte priselementers andel svinge afhængig af energipris,ændring i PSO-tarif mv. I 2008 er særligt PSO-tariffen faldet i forholdtil 2007, mens den rene energipris er steget.Energiafgifter og offentlige betalinger udgør en tredjedel af den samledeforbrugerpris på elektricitet. Energiafgiften er en fast afgift pr. kWh, ogdet er med til at sløre markedets prissignaler for forbrugerne, idet selvrelativt store prisudsving i den rene energipris kun giver sig udslag ismå ændringer i den samlede elektricitetspris. Eksempelvis ville et faldi energiprisen på 10 pct. i oktober 2008 kun have givet et fald i densamlede forbrugerpris på elektricitet på godt 3,5 pct.Effektive energimarkeder med god konkurrence kræver bl.a., at forbru-gerne er i stand til at opfange og reagere på markedets prissignaler. Enafgiftsstruktur, der i højere grad baserer sig på værdiafgifter ville fremmegennemsigtighed omkring markedets prissignaler og dermed medvirketil at skabe bedre vilkår for konkurrencen og markedets funktion.Et alternativ til forsyningspligtproduktet er fastprisprodukter. Det erprodukter, hvor forbrugerens elpris låses fast i en aftalt periode. Deneneste reelle forskel mellem de forskellige fastprisprodukter er aftalepe-riodens længde – dvs. hvor længe forbrugeren ønsker prisen låst fast. P.t.udbydes produkter med en løbetid fra 3 mdr. til 36 mdr. De økonomiskekonsekvenser af skift fra et forsyningspligtprodukt til et fastprisprodukt

Energitilsynet¶ 2008

11

kan først gøres op, når fastpriskontrakten udløber. Eventuelle gevinster/tab afhænger således af, hvordan forsyningspligtprisen udvikler sig i denperiode, fastpriskontrakten løber.Udover fastprisprodukter udbyder forskellige leverandører andre elpro-dukter – fx ”grønne” produkter, pulje-el, spot-el mv. – på det frie marked.På www.elpristavlen.dk og selskabernes hjemmesider er det muligt atse de enkelte selskabers produktudbud og de aktuelle priser for disse.

12

Energitilsynet¶ 2008

Effektivitet i energisektorerne

Energisektorerne er karakteriseret ved naturlige monopoler. Det gældernetselskaberne (regionale transmissionsselskaber og distributionsselska-ber), hvor det ikke er økonomisk rentabelt at etablere et konkurrerende netved siden af det eksisterende. En væsentlig del af Energitilsynets opgaverer at fremme effektiviteten blandt netselskaberne (de naturlige monopoler).Virksomheder på konkurrenceudsatte markeder er udsat for et væsentligteffektiviseringspres, og Energitilsynets regulering skal bl.a. erstatte dettepres i forhold til de naturlige monopoler i energisektorerne.Hvis effektiviteten i netselskaberne ligger væsentlig under, hvad der kanforventes på konkurrenceudsatte markeder, vil Energitilsynet inddragedette i udmøntningen af reguleringen på området. Det vil også indgå iEnergitilsynets fortsatte overvejelser og initiativer med hensyn til yder-ligere at styrke en effektivitetsbaseret udvikling af energisektorerne.I 2008 er der kun gennemført benchmark i elsektoren. Energitilsynetsanalyser (omkostningsbenchmarks) i 2008 af de naturlige monopoler ielsektoren viser:• Der er markante forskelle i virksomhedernes effektivitet for alle typernetselskaber i elsektoren. Effektivitetsforskellene ligger væsentligtover, hvad der normalt ses på konkurrenceudsatte markeder.• Energitilsynets analyser i ”Resultater og udfordringer 2007” viste,at dette også gør sig gældende i naturgassektoren og fjernvar·mesektoren.• Energitilsynet har pålagt elnetselskaberne samlede effektivitetskravi 2008 på knap 80 mio. kr. Det svarer til en reduktion af indtægts·rammerne på ca. 1,2 pct. og er en skærpelse i forhold til 2007,hvor de samlede effektivitetskrav var ca. 45 mio. kr. svarende til0,7 pct. af selskabernes samlede indtægtsrammer.• En sammenligning af de danske netselskabers effektivitet med desvenske, norske og nederlandske peger også på, at der er yderli·gere effektiviseringspotentiale blandt de mindst effektive danskeelnetselskaber.• Fusioner kan øge elnetselskabernes effektivitet. De foreløbige re·sultater af en analyse af fusioners betydning for effektiviteten tydersåledes på, at fusioner har givet lavere driftsomkostninger – isærtil kundeadministration.

Energitilsynet¶ 2008

13

Effektiviteteni elsektoren

Energitilsynets benchmark af transmissions- og distributionsselskabernei elsektoren i 2008 viser, at der fortsat er stor spredning i de forskel-lige selskabers omkostningseffektivitet. Det gælder både mellem deforskellige selskaber inden for transmission og distribution og mellemtransmissions- og distributionsselskaberne, jf. figur 6.Figur 6 Spredning i elnetselskabernes effektivitet i 2007

Indeks

Mindst effektiveGennemsnitMest effektive

250200150100500Regional transmissionDistributionTransformer Foreninger

Note: Figuren viser indeks for elnetselskabernes omkostningseffektivitet, hvor et højt indekser udtryk for høj effektivitet mens et lavt indeks er udtryk for lav effektivitet. Gennemsnitteter beregnet som det volumenvægtede gennemsnit af benchmarkværdierne for hver kategoriaf netselskaber. Det udtrykker den gennemsnitlige effektivitet for den pågældende kategori.Kilde: Egne beregninger på baggrund af effektivitetsanalyse

Transformerforeningerne har såvel den laveste gennemsnitlige omkost-ningseffektivitet som den største spredning internt i gruppen. Spredningenafspejler bl.a., at transformerforeningerne er en meget uhomogen gruppemed stor forskel i størrelse, antal ansatte mv. (fx små transformerfor-eninger uden ansatte), og det påvirker materialet.Det højeste indeks for omkostningseffektivitet er blandt er distributions-selskaberne, mens de regionale transmissionsselskaber har den lavestespredning.

14

Energitilsynet¶ 2008

Energitilsynet har beregnet standardafvigelsen2på spredningen i virk-somhedernes omkostningseffektivitet baseret på Energitilsynets bench-mark fra 2008, jf. figur 7. Til sammenligning er i parentes anført stan-dardafvigelsen i virksomhedernes omkostningseffektivitet baseret påbenchmarken fra 2007.

Figur 7 Spredning i effektivitetsbenchmark elnetselskaber (standardafvigelse)

2520151050Regional transmissionDistributionTransformer Foreninger

StandardafvigelseTærskelværdi foreffektiviserings-potentiale

Analyserne viser, at standardafvigelsen ligger mellem 17,1 (regionaltransmission) og 22,9 (transformerforeninger). Dermed ligger sprednin-gen i omkostningseffektivitet for alle typer netselskaber væsentligt overden tærskelværdi på knap 10, der bliver anvendt som en indikator påkonkurrenceproblemer i en erhvervssektor i Konkurrenceredegørelsen3.I forhold til opgørelsen baseret på benchmarken i 2007 er standardafvi-gelsen i spredningen steget for de regionale transmissionsselskaber, mensden falder marginalt for distributionsselskaberne. For transformerforenin-gerne er der tale om et markant fald i standardafvigelsen i spredningen.

2

3

Standardafvigelsen er kvadratroden af variansen. Variansen viser, hvormeget de enkelte observationer varierer i forholdt til gennemsnittet.Høj varians og derved høj standardafvigelse udtrykker spredningenaf observationerne.Se Konkurrenceredegørelse 08, Konkurrencestyrelsen 2008, http://www.ks.dk/service-menu/publikationer/konkurrence-redegoerelse/

Energitilsynet¶ 2008

15

I beregningerne og analyserne af netselskaberne har Energitilsynet kor-rigeret for forhold (se boks), der kunne påvirke spredningen i omkost-ningseffektivitet. På den baggrund kunne der umiddelbart forventes enmindre spredning blandt netselskaberne end i brancher med velfunge-rende konkurrence.UsikkerhedDer er knyttet en del usikkerhed til beregningen af Konkurrence·redegørelsens indikator. Dels er der usikkerheder i datagrundlaget,dels er der tale om et teoretisk mål, så en høj spredning kan skyldesandre forhold end et svagt konkurrencepres i branchen.I Energitilsynets analyse af elnetselskaberne er der ikke samme usik·kerhed i datagrundlaget. Hertil kommer, at Energitilsynet korrigererfor ekstraordinære omkostninger og forskelle i rammevilkår, derellers kunne påvirke spredningen og indgå som forklaringsfaktor.

Resultaterne fra analysen kan således tages som en kraftig indikator på,at effektiviseringspresset på konkurrenceudsatte markeder er stærkere,og at effektiviseringspotentialet er større i elnet-sektoren end på konkur-renceudsatte markeder. Der ligger således fortsat et klart effektiviserings-potentiale hos netselskaberne.Det afspejler sig i Energitilsynets effektiviseringskrav til selskaberne. I2008 har tilsynet således pålagt elnetselskaberne varige effektivitetskravpå op til 5 pct. af selskabernes påvirkelige omkostninger samt yderligereop til 1,5 pct. i 1-årige forbrugerkompensationer på baggrund af bench-mark af selskabernes leveringskvalitet.Samlet udgør de varige effektiviseringskrav i 2008 og de 1-årige forbru-gerkompensationer en reduktion af selskabernes påvirkelige omkostnin-ger på ca. 2,8 pct. Det svarer til en reduktion af indtægtsrammerne på ca.1,2 pct. eller knap 80 mio. kr. Det er en skærpelse i forhold til kravene i2007, hvor selskaberne blev pålagt effektiviseringskrav på 1,6 pct. af depåvirkelige omkostninger svarende til en reduktion af indtægtsrammernepå ca. 0,7 pct. eller ca. 45 mio. kr. Sagen er nærmere omtalt i afsnittetom elsektoren.

16

Energitilsynet¶ 2008

Energitilsynet har ikke gennemført benchmark af naturgasdistributions-selskabernes effektivitet i 2008. Den næste benchmark af selskabernegennemføres i 2009, således at kommende effektivitetskrav mv. får virk-ning fra 2010. På baggrund af den gældende benchmark har Energitilsynetfastsat et generelt effektiviseringskrav for naturgasdistributionsselska-berne på 1,5 pct. årligt i reguleringsperioden 2006-2009. Herudover blevet naturgasdistributionsselskab pålagt et ekstraordinært effektivitetskravpå yderligere ét procentpoint årligt. Samlet er der således udmeldt effek-tiviseringskrav på knap 27 mio. kr. for reguleringsperioden 2006 – 2009.Fjernvarmesektoren reguleres efter ”hvile-i-sig-selv” princippet, der be-tyder at fjernvarme skal sælges til, hvad det koster at producere og distri-buere den. Energitilsynet afgør, hvilke nødvendige omkostninger, der kanindregnes i prisen. For at tilgodese en mere effektivitetsbaseret udviklingi sektoren arbejder Energitilsynet på at tilvejebringe et grundlag for atforetage benchmark i varmesektoren. Grundlaget foreligger imidlertidikke endnu, og der er ikke foretaget benchmark i varmesektoren i 2008.På baggrund af den danske analyse af effektiviteten i elsektoren harEnergitilsynet foretaget en sammenlignende analyse af spredningen ieffektiviteten hos elnetselskaberne i Danmark, Norge, Nederlandeneog Sverige4. En analyse af spredningen i effektiviteten har den fordel,at spredningen (når det foretages på indekserede tal) er et neutralt mål,hvor der ikke skal renses ud for blandt andet valutakurser samt forskellei prisniveauer.Energitilsynet har foretaget to analyser:• Analyse af spredningen i Benchmarking-scoren (BM-scoren er et målfor omkostningseffektiviteten relativt til de andre elnetselskaber) hosde danske elnetselskaber sammenholdt med spredningen i tilsvarendebenchmarking-resultatet hos de svenske elnetselskaber5.• Sammenligning af spredningen på nogle effektivitetsmål i alle firelande. Da ikke alle af de adspurgte lande laver benchmarkinger afderes elnetselskaber har det været nødvendigt at anvende nogle alter-4

Effektiviteten inaturgassektoren

Effektiviteten ivarmesektoren

International sammen-ligning af effektiviteteni elnetselskaber

5

Det bemærkes, at alle analyser er foretaget på 2006 data, der var deeneste tilgængelige for alle deltagende lande.Sverige anvender en anden BM-model i Danmark, men Energitilsynethar omregnet/normeret de danske spredningsmål, så de er sammen-lignelige med de svenske resultater.

Energitilsynet¶ 2008

17

native mål for omkostningseffektivitet: Driftsomkostninger (OPEX)pr. kunde, driftsomkostninger pr. km net, afskrivninger pr. kunde samtafskrivninger pr. km net.Spredning på effektivitetsindeks

Analysen af de danske elnetselskabers6omkostningseffektivitet i forholdtil de svenske elnetselskabers viser, at spredningen på de danske ben-chmark scorer er ca. 33 pct. højere end spredningen blandt de svenskenetselskaber (0,235 mod 0,177), jf. figur 8.Figur 8 Spredning i omkostningseffektivitet i de danske og svenskeelnetselskaber

Spredning0,177Sverige0,235Danmark

0

0,05

0,1

0,15

0,2

0,25

Kilde: Egne beregningerNote: De danske værdier for spredning i figur 2 er ikke identiske med værdierne i tabel 2. I analysener alle data normeret/skaleret, således at spredningerne udregnet på data er sammenlignelige påtværs af landegrænser. Samtidig er værdierne i figur 8 udregnet på 2006-tal, mens spredningernei tabel 2 er udregnet på 2007-tal.

Spredningen i omkostningseffektiviteten i de svenske elnetselskaber ersåledes mere i overensstemmelse med de resultater, der kan forventespå et konkurrencepræget marked, jf. tidligere afsnit om effektiviteten ielsektoren.Den store forskel i spredning fra de danske til de svenske selskaberunderstøtter – alt andet lige – at der fortsat er yderligere effektivise-ringspotentiale hos de mindst effektive danske elnetselskaber. Det er ioverensstemmelse med resultaterne af analysen af de danske elnetselska-6

I de danske data er der ikke medtaget transformerforeninger. Ved atinddrage dem i data vil de højst sandsynlig medfører end endnu højerespredning i nøgletallene, men da selskaberne er så små, er det ikkeretvisende at tildele dem lige så stor vægt som distributionsselskaberne.

18

Energitilsynet¶ 2008

bers effektivitet, og det afspejler sig i de skærpede effektiviseringskrav,Energitilsynet har fastsat over for elnetselskaberne i 2008, jf. tidligereafsnit herom.Spredning på alternative effektivitetsmål

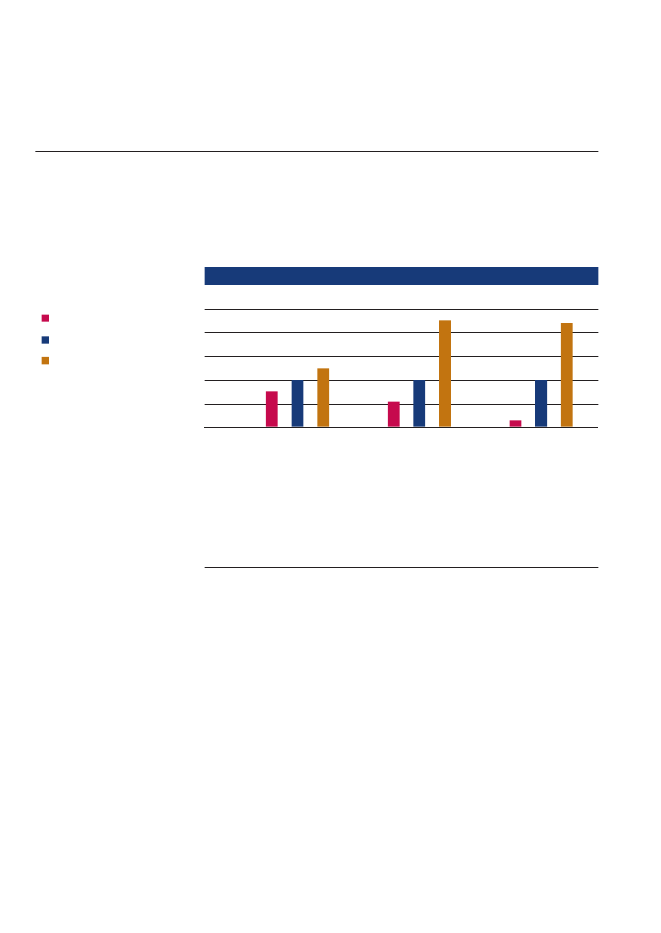

Analysen af effektiviteten i Danmark med spredningen i effektiviteteni Norge, Nederlandene og Sverige bygger på følgende fire nøgletal:Driftsomkostninger (OPEX) pr. kunde, driftsomkostninger (OPEX) pr.km net, afskrivninger pr. kunde samt afskrivninger pr. km net. Dissenøgletal er relativt simple, og landene har derfor haft nemmere ved atfremskaffe relevante data.Spredningen i de udvalgte nøgletal i de enkelte lande er beregnet pågrundlag af indekserede nøgletal for hvert selskab i de enkelte lande7,jf. tabel 2.

Tabel 2 Spredning på nøgletal 2006

OPEX/ OPEX/kundekmDanmarkNederlandeneNorgeSverigeKilde: Egne beregninger

Afskr./ Afskr./kmkunde41,9716,2626,8639,7537,9134,5838,9954,12

Samlede Samledeomkstn/ Omkstn/kundekm22,988,3028,6926,8853,9330,4729,3142,51

21,5110,0634,4728,66

61,5230,8230,8443,19

Note: I analysen er al data normeret/skaleret, således at spredningerne udregnet på data er sam-menligneligt på tværs af landegrænser.Ekstreme observationer (såkaldte outliers) er taget ud af de respektive data. Fra det nederlandskedata er et selskab taget ud på denne bekostning, mens det drejer sig om tre, otte og fem forhenholdsvis Danmark, Norge og Sverige.

Undersøgelsen giver ikke noget entydigt billede af, i hvilket land spred-ningen på omkostningseffektivitet er størst eller for den sags skyld mindst.Det fremgår dog, at Danmark kommer ud med den største spredning i7

Som i de foregående effektivitetsanalyser vil en større spredning alt an-det lige være tegn på, at der er større rum til omkostningseffektvisering.

Energitilsynet¶ 2008

19

to af de fire nøgletal, hvilket kunne være en indikator for et relativt storteffektiviseringspotentiale i de dårligste virksomheder.De danske elnetselskaber har den laveste spredning i samlede omkost-ninger pr. kunde. Derimod har de den markant største spredning, nårdet drejer sig om samlede omkostninger i forhold til km net. Dette sam-menholdt med, at de danske elnetselskaber har den højeste spredningpå OPEX pr. km net samt afskrivninger pr. kunde, indikerer, at der eryderligere effektiviseringspotentiale i selskaberne.En sammenligning med Nederlandene kan være mere retvisende enden sammenligning med Norge og Sverige som følge af de forskelligegeografiske rammebetingelser. Danske elnetselskaber har en højere spred-ning i de 4 nøgletal end elnetselskaberne i Nederlandene, jf. tabel 2. Detunderbygger tilsynets formodning om, at der yderligere effektiviserings-potentiale i de danske elnetselskaber.Fusioners betydningfor elnetselskaberseffektivitet

Elnetselskaber har et naturligt monopol i hver deres geografiske område.Energitilsynet regulering af elnetselskaberne sigter derfor på at skabede incitamenter til effektivisering, som konkurrencen skaber på konkur-renceudsatte markeder. Fusioner mellem elnetselskaberne kunne væreen måde at opnå denne effektivisering på, og en række elnetselskaberer da også fusioneret siden årtusindskiftet. Energitilsynet vil derfor un-dersøge, hvorvidt disse horisontale fusioner har øget effektiviteten forde berørte selskaber.Ved at fusionere kan 2 eller flere elnetselskaber udnytte de stordriftsfor-dele, der må forventes at være i driften af et elnet. Stordriftsfordelene vilbl.a. kunne udnyttes ved en mere effektiv arbejdstilrettelæggelse, hvilkettypisk medfører en øget specialisering af arbejdsfunktioner. Effektivise-ringen vil kunne vise ved lavere omkostninger til administration, driftog vedligeholdelse bliver, mens kvaliteten heraf fastholdes eller enddaforbedres. På længere sigt kan gevinster ved en fusion også vise sig iform af bedre planlægning af nettet samt bedre indkøb og finansieringaf netkomponenter.En fusion vil herudover også kunne medføre effektivisering alene fraeffekten af, at de involverede organisationer bliver tvunget til at genover-veje alle arbejdsprocedurer, herunder hvilke services der med fordel kan

20

Energitilsynet¶ 2008

outsources. En analyse af fusioner mellem norske elnetselskaber8viser,at denne gevinst kan realiseres få år efter en fusion.Energitilsynet har – for at belyse spørgsmålet om stordriftsfordele – setpå sammenhængen mellem selskabernes omkostninger og størrelse op-gjort ved dets netvolumen. Det enkelte selskabs netvolumen udtrykkerstandardomkostningerne ved at drive et net, der er opbygget af de sammekomponenter (kabler, luftledninger, stationer, felter m.v.) som det enkelteselskabs net består af.Tabel 3 Sammenhæng mellem størrelse (netvolumen) og indeks foromkostningseffektivitet (samlede omkostninger) 2007

Netvolumeni mio. kr.Antal selskaberGennemsnitligtindeks for omkostninger

0-5043

50 -10010

100 -1503

150 -2004

> 2005

0,97

0,79

0,75

0,73

0,83

Note: Kun distributionsselskaberKilde: Egne beregninger

Der synes at være klare fordele for de mindste selskaber ved at fusionere.Tallene peger således på klare indikationer for, at en netvolumen under50 mio. kr. medfører noget større omkostninger og dermed dårligereomkostningseffektivitet end selskaber med netvolumen over 50 mio. kr.Tendensen er den samme op til en netvolumen på 200 mio. kr. Derimodser det med udgangspunkt i tabel 4 ikke ud til, at de helt store selskaberer mere omkostningseffektive. Den relativt dårlige omkostningseffek-tivitet for de 5 største selskaber, som alle er fusionsselskaber, kan ikkeumiddelbart forklares.

8

Bogetoft, P. & Grammeltvedt, T.E.: Mergers in Norwegian ElectricityDistribution – A Cost Saving Exercise.

Energitilsynet¶ 2008

21

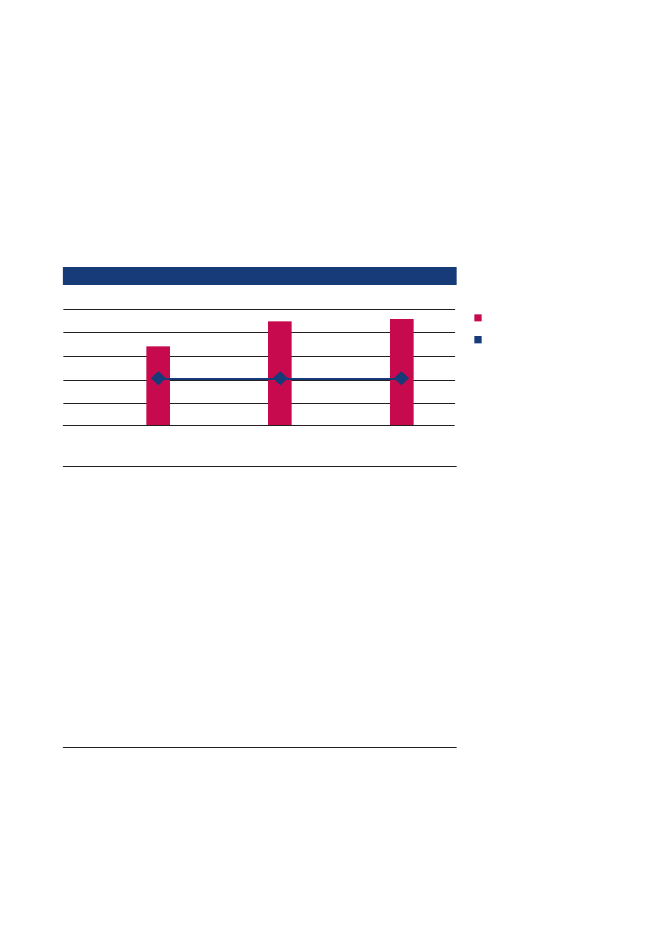

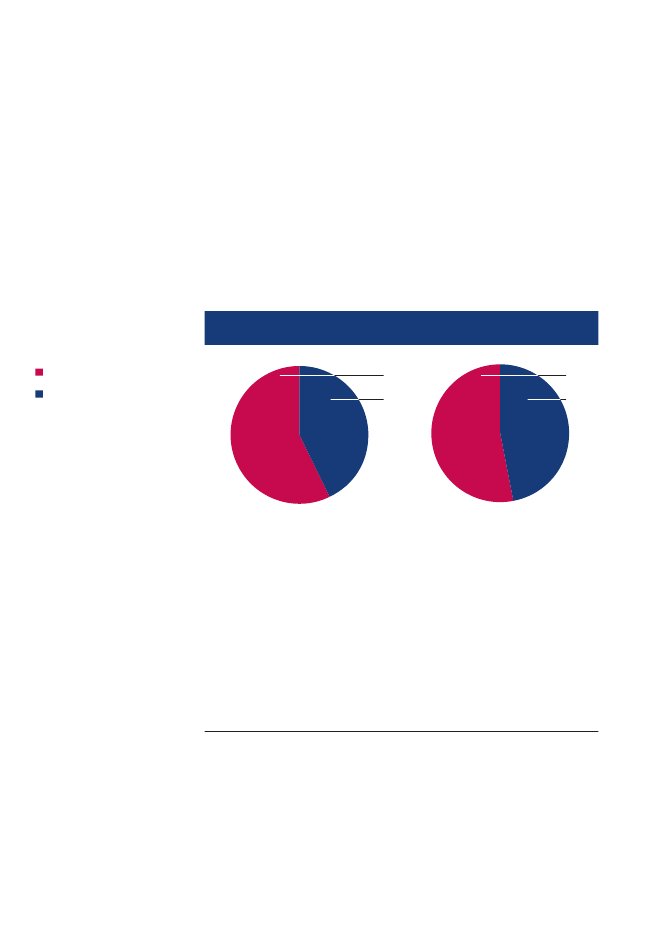

De 5 største distributionsselskaber9i 2007 er alle resultater af fusio-ner, som har fundet sted siden årtusindskiftet. Driftsomkostningerne frastamselskaberne til de nævnte 5 selskaber udgjorde 57 pct. af de samlededriftsomkostninger for distributionsselskaberne i 2002. I 2007, efterat fusionerne var gennemført, var de 5 selskabers andel af de samlededriftsomkostninger for distributionsselskaberne faldet til 53 pct., jf. figur9. Driftsomkostningerne for de fusionerede selskaber er således faldetrelativt i forhold til omkostningerne for alle distributionsselskaber.Figur 9 De 5 største fusionsselskabers andel af distributionsselskabernessamlede driftsomkostninger i 2002 og 2007

Resten af selskabernes andelFusionsselskapernes andel

57%43 %

53 %47 %

2002

2007

Den overordnede udvikling i distributionsselskabernes driftsomkost-ninger fra 2002 til 2007 tyder altså på, at fusioner medfører mindskededriftsomkostninger. På kort sigt medfører en fusion dog ikke nødvendig-vis lavere driftsomkostninger. I årene omkring fusionen kan migrerings-omkostninger mv. (fx omkostninger forbundet med samkøring af forskel-lige IT-systemer) forventes at kunne overskygge evt. effektiviseringersom følge af fusionen.Udviklingen i 4 fusionsselskabers relative driftsomkostninger fra 2002til 2007 bekræfter, at denne effekt kan opstå, da 2 ud af disse 4 selskaber9

Elnetselskaberne opdeles normalt i tre typer: Regionale transmissions-selskaber, distributionsselskaber og transformerforeninger. Regionaletransmissionsselskaber driver typisk elnet på et højere spændings-niveau – ofte mellem 30 kV og 150 kV, mens distributionsselskaberhovedsageligt driver elnet på spændingsniveauer under 30 kV. Trans-formerforeninger er mindre selskaber, der typisk er karakteriseret vedat drive et elnet af en værdi på en mio. kr. eller mindre.

22

Energitilsynet¶ 2008

(selskab A og D) har forøgede driftsomkostninger omkring fusionsåret(henholdsvis 2006 og 2007), jf. tabel 4.Tabel 4 Indeks over udviklingen i relative driftsomkostninger for4 fusionsselskaber i 2002, 2003, 2006 og 2007 (2002 = 100)*

SelskabABCD

Fusionsår200620062004·20062006·2007

2002100100100100

2003112919590

2006151818296

20071087795111

*De enkelte stamselskabers samlede andel af distributionsselskabernes samlede driftsomkost-ninger i 2002 = 100Note: Energitilsynet er ikke i besiddelse af validerede data om distributionsselskabernes samlededriftsomkostninger i 2004 og 2005.For selskab C og D er ”fusionsår” en flerårig periode med løbende fusioner.

Et væsentligt forhold i relation til fusioner er, at det ikke må gå ud overselskabernes kvalitet i leveringen. Energitilsynet har derfor også set på,hvorledes denne parameter har udviklet sig i forbindelse med 2 fusioneromfattende 4 selskaber, jf. nedenfor.Tabel 5 Afbrudshyppighed og – varighed for 4 fusioneredeelselskaber 2006-2007

AfbrudshyppighedSelskabABCD20060,200,430,730,2320070,410,670,680,21

Afbrudsvarighed(minutter)200612,4421,9750,4114,62200733,4145,5741,388,40

Energitilsynet¶ 2008

23

For to af selskaberne (C og D) falder såvel afbrudshyppighed som af-brudsvarighed.For selskaberne A og B stiger både afbrudshyppighed som afbruds-varighed. I den forbindelse har selskab A oplyst, at stigningen i antalhændelser blandt andet skyldes fejl på ældre såkaldte APB kabler, hvorder har været en stigning på 42 pct. i forhold til 2006. Herudover har derværet flere gravskader i 2007.Selskab B nævner, at de har haft fem store fejl på 30 kV nettet i 2007,som har påvirket mange slutbrugere, da de har fundet sted i tætbefolkedeområder.Det har været fremført, at fusioner og sammenlægninger kan føre tilforringet kvalitet i leveringen. Der er imidlertid ikke noget, der umid-delbart tyder på, at de flere og længerevarende afbrud for selskab A ogB i 2007 kan henføres til, at de er fusioneret, idet afbruddene mv. måformodes at være indtruffet uanset fusion eller ej. Der er derfor ikkeumiddelbart indikationer på, at fusioner skulle gå ud over selskaberneskvalitet i leveringen.En undersøgelse af de overordnede data om distributionsselskabernesdriftsomkostninger bestyrker altså forventningen om, at fusioner mellemelnetselskaber sænker driftsomkostninger uden at det har negative ef-fekter på selskabernes kvalitet i leveringen. Forventningen kan yderligerebestyrkes, hvis det kan påvises, at elnetselskaberne kan udnytte uudnyt-tede stordriftsfordele på bestemte typer af omkostninger ved at fusionere.Der kunne fx være stordriftsfordele ved kundehåndtering, og derfor børet fusioneret elnetselskab have lavere omkostninger til kundehåndteringend dets stamselskaber. Da kundeadministration udgjorde 21 pct. afdistributionsselskabernes driftsomkostninger i 2002, kan besparelser pådette område have stor effekt for et selskabs samlede driftsomkostninger.Figur 10 viser, at omkostninger til kundeadministration for distributions-selskaberne som helhed er steget med 34 pct. fra 2002 til 2007. Selvomenkelte fusionsselskaber følger denne tendens, så har flere fusionsselska-ber dog haft store fald i omkostninger til kundeadministration fra 2002til 2007. Det tyder altså på, at fusioner kan medføre fald i omkostningertil kundeadministration.

24

Energitilsynet¶ 2008

Figur 10 Indeks over udviklingen i omkostninger til kundeadministrationfor alle distributionsselskaber samt for 3 fusionerede i 2002-2007 (omkost-ninger til kundeadministration i 2002 = 100)

1601401201008060402002002200320062007

Alle distributionsselskaberSelskab XSelskab YSelskab Z

Note: Figuren er ikke korrigeret for pris- og lønudviklingen.Kilde: Egne beregninger

Datamaterialet på distributionsselskabernes driftsomkostninger i 2002-2007 tyder således på, at der kan være følgende effekter af fusioner:• Fusioner sænker de involverede selskabers driftsomkostninger.• Driftsomkostningerne kan stige midlertidigt omkring fusionsåret.• Lavere omkostninger til kundeadministration kan bidrage meget tilfald i driftsomkostninger som følge af en fusion.Disse indikationer giver Energitilsynet anledning til grundigere at analy-sere fusioners betydning for elnetselskabernes effektivitet i et kommendearbejdspapir. Analysen vil tage udgangspunkt i følgende spørgsmål: Eret fusioneret elnetselskab mere effektivt end de enkelte elnetselskaber,som indgår i fusionen?Arbejdspapiret vil indeholde flere delanalyser; herunder hvorledes etfusionsselskabs effektivitet ændrer sig relativt til andre selskaber efterfusionen. En sådan delanalyse vil kunne tage udgangspunkt i en tilrettetversion af netvolumenmodellen, som bruges til Energitilsynets årligebenchmarking af elnetselskabernes økonomiske effektivitet. Modellen

Energitilsynet¶ 2008

25

bruges til at gøre selskabers omkostninger sammenlignelige, selvomderes elnet er vidt forskellige i størrelse og udstrækning10.Energitilsynets arbejdspapir om fusioners betydning for elnetselska-bernes effektivitet offentliggøres på www.energitilsynet.dk på et seneretidspunkt.

10

n nærmere beskrivelse af netvolumenmodellen kan findes i Ener-Egitilsynets afgørelse fra 27. oktober 2008 om reduktion af elnetsel-skabernes indtægtsrammer for 2009 (http://www.energitilsynet.dk/afgoerelser-mv/4/elektricitet/afgoerelser-el/reduktion-af-elnetselska-bernes-indtaegtsrammer-for-2009/)

26

Energitilsynet¶ 2008

Energitilsynets opgaver og afgørelser

Energitilsynet skal sikre, at forbrugere, virksomheder og andre får energitil rimelige og gennemsigtige priser og på rimelige vilkår. Energitilsynethar også en særlig opgave med at sikre, at monopolselskaberne ikkediskriminerer og udviser konkurrenceforvridende adfærd.Energitilsynet kan tage spørgsmål og sager op af egen drift samt påbaggrund af fx henvendelser fra virksomheder og forbrugere, udfra envurdering af, om en henvendelse giver en begrundet mistanke om, atet forhold er i strid med loven. Er det tilfældet behandles sagen, uansetom den er udformet som klage eller andet. Energitilsynets afgørelserkan indbringes for Energiklagenævnet, hvis klager har en væsentlig ogindividuel interesse i afgørelsen. Forholdene omkring klageadgang ogpartsstatus er beskrevet i nedenstående boks.Klageadgang – partsstatusEnergitilsynets sekretariat vurderer som tilsynsmyndighed alle hen·vendelser for, om de giver en begrundet mistanke om, at et forholder i strid med loven. Er det tilfældet behandles sagen, uanset omden er udformet som klage eller andet. Giver sagen ikke begrundetmistanke kan sagen tilsvarende afvises, uanset om det er en klageeller andet.For at være part i en sag ved Energitilsynet, er det efter forvaltnings·loven afgørende, at man har en væsentlig og individuel interesse isagen. Dette er slået fast i en række afgørelser, som Energitilsynettruffet om klageadgang og partshøring i forlængelse af nogle til·svarende afgørelser fra Energiklagenævnet.I sager om generelle vilkår eller prisforhold vedrørende en energivirk·somhed, vil virksomhedens kreds af forbrugere som udgangspunktalle have samme væsentlige interesse i sagen. Derfor vil det ogsåvære undtagelsen, at en forbruger har en individuel interesse, deradskiller sig fra de øvrige forbrugere i kredsen, og dermed er part.Samme kriterier er afgørende for, om man kan klage til Energiklage·nævnet. Udgangspunktet for en administrativ behandling af sager erdermed, at alle kan få deres sag vurderet ved en uafhængig admini·strativ myndighed, men kun sagens parter kan derudover indbringesagen til en yderligere administrativ behandling.

Energitilsynet¶ 2008

27

Energitilsynets afgørelser offentliggøres løbende på tilsynets hjemmesidewww.energitilsynet.dk og større/principielle sager omtales endvidere inyhedsbrevet EnergiNyt, der også kan findes på hjemmesiden.Elsektoren

I 2008 har Energitilsynet afgjort 11 sager på elområdet, og der er afgjort737 sager på sekretariatsplan. Blandt de principielle sager på området i2008 kan nævnes følgende:Elnetselskabernes indtægtsrammer i 2009

Energitilsynet udmelder hvert år effektivitetskrav og krav til reduktionaf elnetselskabernes indtægtsrammer. Udmeldingen for 2009 hviler påbenchmarking af økonomisk effektivitet og en benchmarking af kvaliteti levering i 2007.Når selskaberne benchmarkes på økonomisk effektivitet – og der ud-meldes effektivitetskrav og krav til reduktion af indtægtsrammen til demindre effektive selskaber – tilnærmes de konkurrencevilkår, som gælderfor virksomheder på et konkurrencepræget marked. Reguleringen skaltilskynde selskaberne til at øge effektiviteten samtidig med, at forbru-gerne stadig oplever en god, pålidelig og effektiv transport af elektricitettil den lavest mulige pris.Udmeldingen om reducerede indtægtsrammer omfatter i alt 112 selska-ber, (14 regionale transmissionsselskaber, 65 distributionsselskaber og33 transformerforeninger). Som følge af benchmarkingen af økonomiskeffektivitet kan selskaberne få varige effektiviseringskrav på op til 5 pct.af selskabets påvirkelige omkostninger. Fra benchmarkingen af kvaliteti levering kan et selskab blive pålagt 1-årige forbrugerkompensationerpå op til 1,5 pct. af dets påvirkelige omkostninger.Samlet set udgør de pålagte varige effektiviseringskrav og 1-årige for-brugerkompensationer en reduktion af selskabernes indtægtsrammer påca. 78,8 mio. kr. i 2009. Heraf udgør varige effektiviseringskrav 69,2mio. kr. og 1-årige forbrugerkompensationer 9,6 mio. kr. Den samledereduktion af indtægtsrammerne i 2009 er i alt på ca. 2,8 pct. af selska-bernes påvirkelige omkostninger.Det svarer til en samlet procentvis reduktion af selskabernes indtægts-rammer på i alt ca. 1,2 pct. Den samlede reduktion er blevet forøget iforhold til sidste år, hvor tilsynet stillede samlede effektiviseringskravfor 2008 på 1,6 pct. af selskabernes påvirkelige omkostninger, hvilketvar 0,7 pct. af indtægtsrammerne.

28

Energitilsynet¶ 2008

Interne overvågningsprogrammer (IO-programmer)

Energitilsynets sekretariat har siden 1. oktober 2005 ført tilsyn med, atel-selskaberne overholder den såkaldte overvågningsbekendtgørelse.Sigtet er at undgå, at selskabsmæssigt forbundne netselskaber udøverdiskriminerende adfærd.Tilsynet med de anmeldte årsberetninger for IO-programmerne for 2007foregår som noget nyt ved en stikprøvegennemgang (virksomheder,som indgår i stikprøven, udvælges efter størrelse, type og geografi.).Endvidere tager sekretariatet på virksomhedsbesøg hos netselskaber,der på forhånd er varslet om besøget. Besøgene giver mulighed for atpåse, at netvirksomheden overholder de tiltag, som er beskrevet i denanmeldte årsberetning. Ved virksomhedsbesøgene og de gennemgå-ede IO-årsberetninger har der vist sig et behov for, at netselskabernefremover fremlægger bedre dokumentation for, at overvågningsreglerneoverholdes. Der er især fokus på de procedurer og interne kontroller,som netselskaberne anvender ved implementering af IO-programmet.Undersøgelse af tarifstigninger hos DONG Energy City Elnet A/S

DONG Energy City Elnet A/S’ forhøjede pr. 1. juli 2006 den faste afgift– i pressen omtalt som ”målerabonnement” eller ”abonnement for elmå-lere” – fra 150 kr./år til 810 kr./år begge tal inkl. moms. Forhøjelsen varikke led i en omlægning af tarifsystemet, idet selskabet også forhøjedeandre tarifelementer.DONG Energy City Elnet A/S (dengang KE Forsynings elnetvirksom-hed (Københavns kommune)) oplyste i 2004-reguleringsregnskabet, atvirksomheden havde 127 mio. kr. i ”andre driftsmæssige indtægter” og i2006-reguleringsregnskabet var dette beløb reduceret til godt 7 mio. kr.Bortfaldet af disse ”andre driftsmæssige indtægter” på godt 120 mio. kr.er en ikke uvæsentlig årsag til at DONG Energy City Elnet A/S efter 1.juli 2006 kunne hæve både faste og variable tariffer indenfor den givneindtægtsramme uden modsvarende at sænke andre tariffer.Tilsynet har undersøgt, om tarifstigningerne er i strid med bestemmel-serne i den nugældende økonomiske regulering af elnetvirksomhederne.Undersøgelsen viste, at der er betydelig usikkerhed vedrørende de indbe-rettede oplysninger for reguleringsåret 2004. Energitilsynet har såledesfundet, at der er medtaget nogle indtægter, der ikke burde medtages underposten ”andre driftsmæssige indtægter”.

Energitilsynet¶ 2008

29

Tilsynet besluttede derfor, at Dong Energy City Elnet A/S skal korrigereregnskabsoplysningerne for 2004 på en række konkrete områder efternærmere aftale med Energitilsynets Sekretariat, således at Tilsynet kanvurdere sagen på et korrekt grundlag.Sagen er ikke afsluttet primo 2009.Ny lovgivningPå elområdet er der sket følgende ændringer i regelgrundlaget i2008:• Ændring af elforsyningsloven den 17. juni 2008 ved lovnr. 465Med lovændringen kom Elforsyningslovens § 37 a om de årligeerklæringer til Energitilsynet også til at omfatte aktiviteter i hen·hold til Lov om kommunal fjernkøling.• Elforsyningsloven blev ændret den 17. juni 2008 ved lovnr. 503Lovændringen vedrører primært, hvilke aktiviteter kommunerkan udøve i tilknytning til elforsyningsloven. Det er præciseret, atvirksomhed, der udøves i tilknytning til kommunal virksomhed ihenhold til elforsyningsloven, skal ske i nær tilknytning hertil. Fxvil kommuner fortsat kunne drive vejlysvirksomhed i tilknytningtil deres elnetselskab.Lovændringen justerer også reglerne om modregning i statstil·skuddet til kommuner, når kommunen foretager selskabsmæssigeomstruktureringer.• Bekendtgørelse nr. 1297 af 15. december 2008 om kommu-nernes indberetninger og erklæringer efter elforsyningslo-vens §§ 37 og 37 a og varmeforsyningslovens §§ 23 l og 23 m,Bekendtgørelsen forenkler de hidtil gældende regler for kom·munernes årlige indberetninger til Energitilsynet.

30

Energitilsynet¶ 2008

I 2008 har Energitilsynet afgjort 6 sager på gasområdet, og der er afgjort252 sager på sekretariatsplan. Blandt de principielle sager på områdetnævnes:Ændrede balancevilkår i naturgas transmissionssystemet

Naturgassektoren

Energinet.dk har som systemoperatør det overordnede fysiske ansvarfor, at der er balance i transmissionssystemet for naturgas. Selskabet harpr. 1. oktober 2008 ændret balanceringsvilkårene i naturgas transmis-sionssystemet. Ændringerne er anmeldt til Energitilsynet, der har tagetanmeldelsen til efterretning.Energinet.dk har ændret balanceringsforholdene, fordi det fysiske sy-stem ikke længere kunne understøtte de forholdsvis fleksible rammer idet danske system. De ændrede balanceforhold svarer nu til de faktiskefysiske forhold i det danske transmissionssystem.Transportkunderne kan købe ekstra balancemargin i form af en BSA(Balance Service Aftale). Prisen på BSA (Balance Service Aftale) eromkostningsbaseret. Hvis der i perioder bliver overefterspørgsel påBSA, indføres der auktion. Før ændringen brugte man et ”først til mølle”princip.Endelig er det muligt for transportkunderne at handle ekstra balance (iform af en anden transportkundes uudnyttede kapacitet) på det sekundæremarked via Energinet.dks BTF (Balance Transfer Facility).Energinet.dk’s nødforsyningskoncept for naturgas

Energinet.dk har ansvaret for forsyningssikkerheden af naturgas i Dan-mark. Heri ligger bl.a., at Energinet.dk i en nødforsyningssituation – fxet brud på søledningen i Nordsøen – skal kunne forsyne det danskemarked med naturgas i en afgrænset periode. For at kunne opfylde sinforpligtelse anvender Energinet.dk forskellige værktøjer, fx reservationi en parallel søledning i Nordsøen og gas i naturgaslagrene i Danmark.Et yderligere værktøj er, at Energinet.dk i en nødforsyningssituation harmulighed for at afbryde store forbrugeres gasaftag, hvis de lever op tilkravene til ”nødafbrydelige forbrugere”.Den 1. oktober 2007 indførte Energinet.dk et nyt nødforsyningskoncept,hvor Energinet.dk giver en rabat direkte til de få (store) forbrugere, derkan afbryde gasforbruget i en nødsituation. Nødforsyningskonceptet ersiden oktober 2007 videreudviklet – bl.a. i forhold til, hvilke forbrugere,der har mulighed for at deltage i konceptet, og fastsættelse af rabattentil nødafbrydelige forbrugere, der fastsættes ved auktion.

Energitilsynet¶ 2008

31

Alle timeaflæste forbrugere med et aftag på mere end 2 mio. m3naturgasårligt kan som udgangspunkt prækvalificere sig til auktionen. Der gælderfortsat krav om deltagelse i en årlig, fysisk test af afbrydeligheden ogom at auktionsbudet er pr. forbrugssted – og ikke pr. forbruger. Det betyder, at en stor virksomhed medfx 3 fabrikker rundt om i landet ikke kan slå forbruget sammen, så mannår over grænsen på 2 mio. m3.Betalingen for deltagelse i nødberedskabet er en rabat, og det giver dedeltagende forbrugere en fordel. Men der er typisk også direkte omkost-ninger forbundet med deltagelse – fx administrative og operationelle samteventuelle driftstab forbundet med den fysiske test af afbrydeligheden.Bl.a. kravet om fysiske test af afbrydeligheden har rejst kritik og debatblandt forbrugerne, og nogle har afstået fra at deltage, fordi de ikkekunne/ville gennemføre de krævede fysiske test.Energitilsynet har i efteråret 2008 godkendt metoderne i det gældendekoncept med krav om en evaluering heraf i foråret 2009.Ny lovgivningDer er ikke sket ændringer i regelgrundlaget på naturgasområdeti 2008.

Fjernvarmesektoren

I 2008 har Energitilsynet afgjort 11 sager på varmeområdet, og der erafgjort 523 sager på sekretariatsplan. Blandt de principielle sager påområdet i 2008 var:Fjernvarmeværkernes budgetter og regnskaberi region Midtjylland

Energitilsynets gennemførte i 2007 en screening af alle fjernvarmevær-kers grundlag for varmepriserne (omtalt i EnergiNyt nr. 9-2008). På bag-grund heraf besluttede Energitilsynet at foretage en grundig gennemgangaf samtlige fjernvarmeværkers budgetter og regnskaber. Gennemgangener startet i den største region – Midtjylland – med 137 fjernvarmeværker.Overordnet status region Midtjylland ultimo 2008Der er nu 27 værker i region Midtjylland, der har modtaget en detaljeretsagsrapport eller en opfordring til at fremsende yderligere materiale isagen. Der er yderligere 4 værker, hvor Energitilsynet har meddelt værket,at man ikke ser grundlag for at foretage sig yderligere og lukket sagen.

32

Energitilsynet¶ 2008

I forhold til screeningen har Energitilsynet konstateret, at der er flereværker, der selv har taget fat i problemerne. Det er således tydeligt, aten del af de problemer, der nu gennemgås i regnskabsgennemgangenlangt hen af vejen er afdækket af værkerne selv.Konkrete eksempler på poster der afklares i regnskabsgennemgangen:• Anmeldelse af budgetter og regnskabseftervisning –Det er ikke altidveldokumenteret, at over/underdækning er videreført systematiskfra år til år.• Overskudsdisponering –Der kan ikke disponeres over overdækningved en generalforsamlingsbeslutning.• Afskrivninger– Der er uforklarede afvigelser mellem budgetteredeog regnskabsførte afskrivninger.• Likvide midler –Der ligger mange penge i opsparet overdækning ilikvide midler. Energitilsynet arbejder på at få disse tilbageført tilforbrugerne.• Værdiopskreven anlægssaldo –Værker der aflægger regnskab efterårsregnskabsloven, bør ikke anmelde egenkapital derfra til prisud-regning.Energitilsynet lægger stor vægt på, at det i samarbejde mellem tilsynetog værkerne bliver gennemgået, hvordan problemer opstår og hvorledesde kan undgås i fremtiden. I den sammenhæng holder Energitilsynetforedrag og underviser værkerne i varmeforsyningsloven. Der arbejdesogså på at forbedre procedurerne om indberetning af budgetter og regn-skaber ved at udbrede og forankre brugen af Energitilsynets elektroniskeindberetningssystem EDO.Fri og bunden egenkapital i fjernvarmeværkerne

Den 1. marts 1981 trådte den første varmeforsyningslov i kraft. Lovenindførte ”hvile i sig selv” princippet på varmeområdet – og princippethar lige siden været gældende for varmeforsyningsvirksomhederne.Varmeforsyningsloven regulerer derimod ikke den egenkapital, der vari den enkelte varmeforsyningsvirksomhed ved ikrafttræden af den førstevarmeforsyningslov den 1. marts 1981.En række varmeforsyningsvirksomheder har ønsket at opgøre deres friegenkapital. Bliver kapitalen gjort op som indskudskapital, vil kapita-len dels kunne blive forrentet (forudsat, at Energitilsynet har tiltrådt enforrentning) dels vil ejerne have mulighed for at trække kapitalen ud afvirksomheden.

Energitilsynet¶ 2008

33

Energitilsynet skal opgøre indskudskapitalen for de, der ønsker at få denforrentet. Varmeforsyningsvirksomhederne har løbende kunnet anmeldestørrelsen af virksomhedernes kapital på grundlag af de bogførte værdier.Mange af virksomhederne ønsker imidlertid at anmelde på grundlag afnedskrevne genanskaffelsesværdier.Energitilsynet har udarbejdet et grundlag for en sådan opgørelse dvs.en liste over fjernvarmeaktiver (komponentliste) med tilhørende priser,der var gældende 1. marts 1981, samt et administrationsgrundlag tilsekretariatets sagsbehandling.Det er frivilligt om virksomhederne villægge komponentlisten og tilhørende administrationsgrundlag til grundfor deres opgørelse og derefter indsende opgørelsen til Energitilsynet.Ny lovgivningPå varmeområdet er der sket følgende ændringer i reguleringen i2008:• LOV nr. 503 af 17/06/2008 ændredes varmeforsyningslovens§ 21, stk. 1, således at Energitilsynet kan fastsætte regler omrevisorerklæring på anmeldelse, og at Energitilsynet kan givepålæg om anmeldelse,§ 33, stk. 1, hvorefter Energitilsynet kan udstede tvangsbøder vedmanglende overholdelse af pålæg efter § 21, stk. 1, og§ 34, stk. 1, hvorefter den, der undlader at afgive oplysningerom forhold omfattet af varmeforsyningsloven, kan straffes, og§ 23 l, stk. 2, om kommuners mulighed for at foretage visse sel·skabsmæssige omstruktureringer uden modregning i bloktilskud, og§ 23 m, stk. 1, bemyndigelse til at fastsætte regler for, hvornåren aktivitet kan anses for væsentlig i relation til en kommunesansøgning om bevarelse af ejerandele.• BEK nr. 1297 af 15/12/2008 om kommuners indberetningerog erklæringer efter elforsyningslovens §§ 37 og 37 a ogvarmeforsyningslovens §§ 23 l og 23 m• BEK nr. 31 af 29/01/2008 om tilslutning m.v. til kollektivevarmeforsyningsanlæg.• LOV nr. 465 af 17/06/2008 indførte regler om kommunalfjernkøling.

34

Energitilsynet¶ 2008

Internationalt arbejde

Energitilsynets samarbejde med de energiregulerende myndigheder iandre europæiske lande sker inden for organisationerne NordReg samtCEER og ERGEG.NordREG er de nordiske energi-regulerende myndigheders samarbejde.Behovet for et særligt nordisk samarbejde udspringer for det første afdet historisk særligt tætte energi-samarbejde mellem de nordiske lande.For det andet har de nordiske energiministre vedtaget ambitiøse planerom at realisere ét fælles nordisk energimarked.CEER – Council of European Energy Regulators – er den forening, somde europæiske reguleringsmyndigheder på energiområdet har etableret.ERGEG – European Regulators Group for Electricity and Gas – er etrådgivende organ etableret af EU Kommissionen. Udover Kommissionendeltager EU’s reguleringsmyndigheder.CEER og ERGEG har således principielt samme overordnede formål– og i vidt omfang samme medlemskreds. Mens CEER er et frivilligtsamarbejde er ERGEG baseret på en såkaldt ”Kommissionsbeslutning”.De to organisationer har de samme medlemmer og koordinerer deresarbejde med bl.a. fælles sekretariat og fælles hjemmeside.NordREG

Rammerne

Arbejdet i NordREG i 2008 fulgte op på en række opgaver fra 2007,herunder spørgsmål, som energiministrene i Nordisk Ministerråd vedderes møde i Helsingfors i september 2007 havde opfordret NordREGtil at belyse. Arbejdet er sket under finsk formandskab.I handelen mellem de nordiske lande er det en særlig udfordring til sta-dighed at udnytte de eksisterende netforbindelser så godt som muligt,have effektive regler for at tackle flaskehalse i nettene og gennemføreplanlægning og realisering af netudbygninger koordineret. For både desystemansvarlige og for de regulerende myndigheder er løsningen afdenne opgave en særlig udfordring, som der har været arbejdet med i2008 og fortsat vil blive det i 2009.I boksen nedenfor er vist udbygningsplanerne for elnettet i Danmark iperioden 2008 – 2014. Udbygningsplanerne hænger bl.a. sammen medden udbygning af vedvarende energi (vindmøller), der er en forudsætningfor, at Danmark kan opfylde de klima- og miljøpolitiske målsætningerom bl.a. nedbringelse af CO2-udledningen.

Sekretariatetsinternationaleaktiviteter

Energitilsynet¶ 2008

35

Udbygning af eltransmissionsnettet 2008 – 2014Energinet.dk har ansvar for den langsigtede planlægning af detoverordnede transmissionsnet, herunder for at udbygningen sker ioverensstemmelse med de rammebetingelser og retningslinier, derudmeldes af myndighederne.Investeringerne i el transmission infrastrukturen er vist nedenfor.Håndtering af systemdriften, sikring af tilstrækkelig produktionskapa·citet og indpasning af store mængder vind og decentral produktioner af stor betydning for de planlagte investeringer.Investeringer i el infrastruktur (mio. kr.)AfsluttedeBygherreprojekter2008Energinet.dkFynsNet 150 kVNV NetMidtjyske NetSydøstjyske NetSyd NetVestjyske Net 150 kVSEAS·NVE NetSEAS·NVE Trans.KE TransmissionDong EnergyRegionale netSum0,00,00,022,14,82,70,012,815,10,90,00,058,4Igangværendeprojekter2008-20142.762,00,0117,170,01,353,895,70,5680,01,032,00,03.813,4Planlagteprojekter2008-20144.211,614,8277,5144,621,145,5321,057,0109,03,00,0143,85.348,9

NordREG offentliggjorde i august 2008 en rapport om, hvordan de eksi-sterende regler lever op til EU’s krav og om de regulerende myndighedersrolle i at sikre den markedsmæssigt bedst mulige flaskehalshåndtering.Opgaven er også et godt eksempel på, at det er nødvendigt at se nor-

36

Energitilsynet¶ 2008

disk samarbejde i tæt sammenhæng med initiativer på EU niveau for atintegrere energimarkederne. Den sammenhæng understregede energi-ministrene, da de mødtes i Nordisk Ministerråd i september 2008 og deformulerede en handlingsplan for realiseringen af et ”grænseløst nordiskelmarked” som et led i den europæiske markedsintegration.Det fortsatte arbejde frem imod et integreret nordisk detail-markedfor el har energiministrenes særlige bevågenhed – i stigende grad medfokus på de potentielle samfundsøkonomiske gevinster. NordREG pub-licerede i den forbindelse i 2008 en rapport om hvordan procedurerneomkring leverandørskift kan harmoniseres, og i en konsulent-rapportblev der taget de første skridt til en kvantitativ beskrivelse af desamfundsøkonomiske aspekter. Der arbejdes nu frem imod en samletrapport om behovene og mulighederne for et fælles markeds-design.Rapporten vil også behandle netselskabernes (distribution) rolle somneutrale organer med den opgave at bidrage til et effektivt markedsamt rollefordelingen mellem netselskaberne og handelsselskaberne.Rapporten vil blive offentliggjort og leveret til Nordisk Ministerråds”Elmarkedsgruppe” i foråret 2009.Det er en vigtig forudsætning for et velfungerende grænseoverskridendedetailmarked, at reglerne for balancering (bl.a. betalingen for aktørernesubalancer i forhold til planlagt forbrug/produktion) gøres så ens sommuligt. NordREG publicerede i februar 2008 en rapport om emnet.Med starten af 2009 har de systemansvarlige i et vist omfang harmoni-seret balanceringsmetoderne, og NordREG arbejder videre med forslagtil yderligere harmonisering. Forslagene vil også omfatte det såkaldte”regulerkraft marked”, hvor de systemansvarlige køber og sælger el forhele tiden at holde elsystemet i balance.CEER/ERGEG

En del af arbejdet i CEER/ERGEG har gennem 2008 været fokuseretpå Kommissionens ”3. energiliberaliseringspakke”, der blev præsente-ret i september 2007 og siden har været behandlet i EU’s Ministerrådog Parlamentet. I takt med at der politisk opnås stadigt større enighedom indholdet har CEER/ERGEGs arbejde i øget grad drejet sig omat forberede implementeringen. Det drejer sig især om etableringenaf EU ”Agenturet” for regulering af grænseoverskridende spørgsmålvedrørende gas- og elmarkederne og ”Agenturets” opgaver. Selve ”3.energiliberaliseringspakke” forventes efter afsluttende behandling i Par-lamentet og Ministerrådet at blive vedtaget i løbet af foråret 2009 medfuld virkning (inkl. nationale implementering af direktiverne) omkringårsskiftet 2010/11.

Energitilsynet¶ 2008

37

For alle parter er det vigtigt, at ”overgangsperioden” bliver brugt tilfortsat at drive integrationen af EU-landenes energimarkeder videre.ERGEGs Regionale Initiativ, der blev lanceret i begyndelsen af 2007,har en særlig rolle i denne proces som katalysator for udviklingen. PåERGEG niveau arbejdes der med at sikre konvergensen af de regionaleinitiativer.Energitilsynets Sekretariat har formandskabet for det nordeuropæiskeelmarked omfattende Norden, Tyskland og Holland. I 2008 har der sær-ligt været fokus på at få de i 2007 udarbejdede fælles regler for gen-nemsigtighed i engrosmarkedet implementeret. De systemansvarligeog børserne etablerede i september 2008 ”markedskobling” mellemDanmark (Norden) og Tyskland (Kontinentaleuropa).Desværre viste der sig tilfælde af uhensigtsmæssig prisdannelse, såmarkedskoblingen blev suspenderet. Systemet forventes relanceret i2. kvartal 2009. Når det har bevist sin funktionsdygtighed vil også”Baltic Cable” mellem Sverige og Tyskland slutte sig til. ”BalticCable” har hidtil været drevet som en ”merchant line”, brugt udeluk-kende af ejerne.Parallelt med det fortsatte arbejde i CEER/ERGEG med at udvikle en-grosmarkederne for gas og el havde organisationen i 2008 i høj grad fokuspå detailmarkedernes og forbrugernes interesser. Organisationen publi-cerede i den forbindelse rapporter om effektiviteten i administrationenaf leverandørskift og om implementeringen af EU-energilovgivningensret specifikke regler om information og anden beskyttelse af slutfor-brugerne – især mindre forbrugere. Netselskaberne (distribution) haren særlig rolle i denne henseende. Samtidig er distributionsnettene istadigt højere grad ”opsamlingsnet” for decentral elproduktion. Disseroller gør netselskabernes uafhængighed og neutralitet afgørende. Et sætretningslinjer for denne ”funktionelle” adskillelse fra produktions- ogenergihandelsinteresser blev præsenteret i 2008. I november afholdtes iLondon det første ”Citizens Forum”, hvor forbruger-synsvinklen frem-over vil blive debatteret mellem energimarkedets parter.Energimarkedsdirektiverne og –forordningerne indeholder en lang rækkeårlige nationale indberetningsforpligtelser. ERGEG og Kommissionenhar valgt at samle disse i ét samlet sæt, som ERGEG varetager ind-samlingen af. Kommissionen benytter informationerne i sit overvåg-ningsarbejde, herunder til de rapporteringer, som den er forpligtet til.Yderligere udarbejder ERGEG et opsummerende og konkluderende”Status Review”, som også publiceres. ”ERGEG Status Review 2008”

38

Energitilsynet¶ 2008

blev offentliggjort i december 2008. Det går væsentligt mere i dybdenend tidligere. Den overordnede konklusion er, at der stadigt er langt tilvisionen om ét fælles energimarked. De mange fortsat nationale mar-keder fungerer nogenlunde på engros-siden (bedre for el end for gas),men konkurrencen om de mindre kunder i detailmarkedet lader megettilbage at ønske.

Energitilsynet¶ 2008

39

Medlemmer af Energitilsynet

Energitilsynet blev etableret i 2000 som et tilsyn, der fungerer udeninstruktionsbeføjelse fra ministeren og uafhængigt af sektorinteresserog myndigheder.Energitilsynet består af en formand, seks medlemmer og to suppleanter,der alle udnævnes af klima- og energiministeren for en periode på fire år.Energitilsynets medlemmer repræsenterer sagkundskab inden for jura,økonomi, teknik og miljø samt erhvervs- og forbrugerforhold.Klima- og energiministeren har med virkning fra 1. januar 2008 udnævntmedlemmer til Energitilsynet for den kommende 4-års periode. Frasamme dato udtrådte medlem af tilsynet direktør, civiløkonom PrebenSchou og suppleant direktør, ingeniør, HD Jørgen Aamand.I 2008 har Energitilsynet afholdt 9 møder, hvor tilsynet har fastlagtpraksis og fortolkning af energilovene gennem konkrete afgørelser, til-kendegivelser og i dialogen med brancheorganisationer og andre myn-digheder mv.Medlemmer af Energitilsynet pr. 1. januar 2008

Direktør, cand.polit., Ph.D.Uffe Bundgaard-JørgensenFormandAdministrerende direktør,cand.polit.Jacob Erik HolmbladNæstformandDirektør, cand.mag.Lone JohnsenMedlem,Lektor, cand.polit.Anders LarsenMedlemDirektør, cand.oecon.Jens Sejer SørensenMedlem

Professor (mso), Ph.D.Ulla NeergaardMedlemDriftsleder Jens RoesgaardMedlemDirektør, civilingeniørTorben RiberSuppleantDirektør, akademiingeniørMogens ArndtSuppleant

40

Energitilsynet¶ 2008

Bagerst fra venstre: Jacob Holmblad, Anders Larsen, Torben Riber, UllaNeergaard, Uffe Bundgaard-Jørgensen, Lone Johnsen.Forrest fra venstre: Jens Sejer Sørensen, Mogens Arndt, Jens Roesgaard.

Energitilsynet¶ 2008

41

Energitilsynets sekretariat

Energitilsynets sekretariatsbetjening varetages af Konkurrencestyrelsen,der hører under Økonomi- og Erhvervsministeriet. Sekretariatet forbe-reder sager til behandling i Energitilsynet og træffer afgørelse efter denpraksis og de retningslinier, som Energitilsynet har fastlagt.Sekretariatet hører under vicedirektør i Konkurrencestyrelsen Finn Dehl-bæks ansvarsområde.Vicedirektør Finn DehlbækELKontorchef Rune MoesgaardElektricitet, herunder reguleringaf transmissions· og netvirksom·heder, Energinet.dk (elektricitet),internationalt arbejde på elom·rådetGASKontorchef Carsten SmidtNaturgas, internationalt arbejdemv. på naturgasområdet ogEnerginet.dk (naturgas), forsy·ningspligt elektricitet, udviklingaf benchmar kanalysemetoder(el, gas)VARMEKontorchef Kamma EilschouHolm JonassenVarme, juridisk kvalitetssikring,juridiske vurderinger, Energikla·genævnsstatistik, EU·jura, Anke·nævnet på Energiområdet

42

Energitilsynet¶ 2008

Sagsbehandlingstider og brugertilfredshed

I oversigten nedenfor er vist hvor mange sager Energitilsynet behandledei 2007 og 2008. Den gennemsnitlige sagsbehandlingstiden i beslut-ningssager lå i 2008 på 11,9 mdr. I 2007 var den 6,3 mdr. mens den i2006 var 10,7 mdr. Erfaringerne viser således, at sagsbehandlingstideni beslutningssagerne kan vise store udsving fra det ene år til det næste– bl.a. afhængig af de enkelte sagers kompleksitet mv. Endvidere på-virkes sagsbehandlingstiden af omfanget af høringsrunder en sag skalgennemløbe før forelæggelse for Energitilsynet.

Sagsbehandlingstider

Sager behandlet i Energitilsynet 2007 og 2008

2007Beslutning OrienteringElektricitetNaturgasFjernvarmeTværgåendeI alt658423658423

2008Beslutning Orientering116121307322

En overordnet tendens i Energitilsynets arbejde er, at der i de foregå-ende år er sket en stadig udvikling i praksis gennem tilsynets afgørelseraf konkrete enkeltsager. Energitilsynets tager således stilling til storeprincipielle sager, mens de konkrete sager i større grad kan afgøres afsekretariatet – eller slet ikke rejses, fordi Energitilsynets praksis er kendt.Udover de sager, der konkret behandles i Energitilsynet og sekretariatet,modtages også mange henvendelser og klager mv., hvor Energitilsynetikke er rette myndighed – fx private forbrugeres klage over energi-regninger mv. Disse henvendelser oversendes til rette myndighed someksempelvis Ankenævnet på Energiområdet.2007Nye sagerAfgjorte sagerSager under behandling1001962640200812241155709

Energitilsynet¶ 2008

43

I 2008 ligger såvel antallet af modtagne ny sager som antallet af afgjortesager markant over niveauet i 2007. Antallet af sager under behandlingved årets udgang er på niveau med 2007.For sager behandlet i sekretariatet er den gennemsnitlige sagsbehand-lingstid i 2008 2,4 måneder. I 2007 var den 3,2 månederBrugerundersøgelse

Brugerundersøgelsen blandt brugere/interessenter af Energitilsynetssekretariat bygger i 2008 på 32 interviews – 26 virksomheder og 6advokater. Undersøgelsen kan ses på Energitilsynets hjemmesidewww.energitilsynet.dk.Brugertilfredsheden ligger generelt over brugertilfredsheden i 2007. På8 af områderne i undersøgelsen er brugertilfredsheden steget, mens derer sket fald på 2 områder.

44

Energitilsynet¶ 2008

Energiklagenævnet

Energiklagenævnet behandler bl.a. klager over afgørelser truffet af Ener-gitilsynet. Parterne i en afgørelse har 4 uger fra afgørelsen til at indbringeklagen for Energiklagenævnet.Antal sagerIndbragt for klagenævnetAfgjort af klagenævnetHerafstadfæstetophævet/ændret/hjemvistafvist af klagenævnetafsluttet uden afgørelseOmstødelsesprocent1443122 %211371238 %305959636 %2006342220074741200899112

I oversigten er vist Energiklagenævnets behandling af klager over Ener-gitilsynets afgørelser. I 2007 blev i alt indbragt 47 sager for Energikla-genævnet.Energiklagenævnet havde ved udgangen af 2007 48 klager over Energi-tilsynets afgørelser under behandling.Omstødelsesprocenten er opgjort som antal sager, der er ophævet/ændret/hjemvist divideret med antal afsluttede minus afviste sager.

Energitilsynet¶ 2008

45

Økonomi

Omkostningerne til Energitilsynets arbejde betales i henhold til de treenergilove af de virksomheder, der skal føres tilsyn med. De nærmereregler fremgår af bekendtgørelser for de enkelte områder. Udgifterne forSekretariatet for Energitilsynet fremgår nedenfor:Beløb 1.000 kr.20072008

LønomkostningerOmkostninger til øvrig driftOmkostninger i alt

23.7369.09732.833

20.4158.97629.391

Faldet i lønomkostninger fra 2007 og 2008 skyldes primært, at lønom-kostningerne var usædvanligt høje i 2007 bl.a. på grund af regulering afhensættelser til feriepenge og teknisk ændring af hensættelse til resultat-løn. Hertil kommer, at Sekretariatet i 2008 i perioder ikke har været fuldtbemandet. Sekretariatet har i 2008 været bemandet med 36 årsværk11.Lønomkostningerne omfatter foruden lønninger til medarbejderne, dersekretariatetsbetjener Energitilsynet, også vederlag til Energitilsynetsmedlemmer på ialt 476 tkr.Omkostninger til øvrig drift omfatter primært andel af Konkurren-cestyrelsens fællesomkostninger til husleje, kontorhold, m.v. I 2008udgjorde sekretariatets andel af fællesomkostningerne 27 procent. End-videre har sekretariatet særskilte omkostninger til blandt andet rejserog konsulentbistand.Regnskabet for energigebyrer til finansieringen af Energitilsynets virk-somhed er vist nedenfor.Gebyrregnskab 2008 i 1.000 kr.ElGasVarmeI alt

Akkumuleret overdækning ultimo 2007Gebyrindtægt 2008 i altI alt gebyr til rådighed i 2008Regnskabsførte omkostninger i 2008Akkumuleret overdækning ultimo 2008

·3.04511.8788.83314.249-5.416

4.0776.31710.3944.9445.450

50410.53511.03910.188852

1.53628.73030.26629.381885

Der kræves ikke balance mellem de opkrævede gebyrer og udgifternetil Energitilsynets sekretariat i det enkelte år, men der kan foretagesudligning over en fireårig periode.11

Beregningen er foretaget på baggrund af den tidsregistrerede fagligetid tillagt overhead til ikke faglig tid og med et årsværk på 1.924 timer.

46

Energitilsynet¶ 2008

Andre myndigheder på energiområdet

Energitilsynets opgaver har mange berøringsflader til andre myndigheder,som også har kompetence på energiområdet – klima- og energiministeren,der er den øverste ansvarlige på energiområdet, Energistyrelsen, Ener-giklagenævnet, Konkurrencerådet og Ankenævnet på Energiområdet.Klima- og Energiministerietsdepartement varetager kontakten til Fol-ketinget, herunder til det Energipolitiske Udvalg, og har ansvar for lov-givningen på området mv.Energistyrelsensopgave er at etablere de rette rammer og virkemidler forenergiområdet, sikre forsyningssikkerheden og sørge for, at udviklingensker på en samfundsøkonomisk, miljømæssig og sikkerhedsmæssigtforsvarlig måde.Energiklagenævnetbehandler klager over myndighedsafgørelser i en-keltsager og over eventuelle fejlfortolkninger af lovgivningen.Konkurrencerådethar kompetence til at påse, at de liberaliserede virk-somheder overholder spillereglerne i konkurrencelovgivningen. Hvisdette ikke er tilfældet kan rådet gribe ind. Konkurrencestyrelsen er se-kretariat for Konkurrencerådet.Ankenævnet på Energiområdetbehandler privates klager om køb oglevering af ydelser fra energiforsyningsvirksomheder. Ankenævnet blevoprettet den 1. november 2004, som et privat ankenævn efter forbru-gerklagenævnsloven. Sekretariatsbetjeningen varetages af Konkurren-cestyrelsen.

Energitilsynet¶ 2008

47

Energitilsynet: Resultater og Udfordringer 2008

Publikationen kan bestilles hos:EnergitilsynetNyropsgade 301780 København VTlf.: 72 26 80 70Fax: 33 32 61 44E·mail: [email protected]www.energitilsynet.dkPublikationen kan hentes på Klima· og Energiministeriets hjemmesidewww.kemin.dk og på Energitilsynets hjemmeside www.energitilsynet.dkOplag: 1.600ISBNISBNISBNISBNtrykt dansk udgave 978·87·7029·389·1elektronisk dansk udgave 978·87·7029·390·7trykt engelsk udgave 978·87·7029·391·4elektronisk engelsk udgave 978·87·7029·392·1

Billeder: Forside Masterfile/Scanpix,Energitilsynets medlemmer Bjarne HansenDesign: Schultz GrafiskTrykt i Danmark, april 2009 af Schultz GrafiskKlima- ogEnergiministerietFrederiksholms Kanal 271220 København KTlf.: 33 92 33 55Fax: 33 12 38 93E·mail: [email protected]www.kemin.dkEnergitilsynetNyropsgade 301780 København VTlf.: 72 26 80 70Fax: 33 32 61 44E·mail: [email protected]www.energitilsynet.dkWeb: Schultz Grafisk

48

Energitilsynet¶ 2008

EnergitilsynetNyropsgade 301780 København VTlf.: 72 26 80 70E-mail: [email protected]www.energitilsynet.dk