Skatteudvalget 2007-08 (2. samling)

SAU Alm.del

Offentligt

J.nr. 2008-418-0048Dato: 9. oktober 2009

TilFolketinget - Skatteudvalget

Jeg fremsender hermed mit opfølgende svar vedr. Skatteministeriets vide-re arbejde med skatteudgifter, jf. besvarelsen af spørgsmål nr. 381 af 4.september 2008 (Alm. del).

Kristian Jensen/ Thomas Larsen

Opfølgning på Skatteministeriets arbejde med skatteudgifterSom tilkendegivet i skatteministerens redegørelse til statsrevisorerne vedrørende Beretningnr. 1/2007 om gennemsigtighed vedrørende skatteudgifter (fradrag m.v.) samt til Skatteud-valget i besvarelsen af spørgsmål nr. 381 af 4. september 2008 (Alm. del), vil Skattemini-steriet:Undersøge mulighederne for at opnå større gennemsigtighed i budgetfasen i forholdtil skatteudgifterne. Det vil ske ved at undersøge praksis vedrørende gennemsigtig-hed i budgetfasen i sammenlignelige lande samt drøfte spørgsmålet i OECD.Undersøge praksis vedrørende rapportering om skatteudgifterne i sammenligneligelande med henblik på, om der kan opnås større gennemsigtighed i rapporteringen.

Skatteministeriet har deltaget i arbejdsgrupper, der har beskæftiget sig med skatteudgifter iOECD og i et fælles nordisk samarbejde. Det var forventet, at arbejdsgrupperne ville haveafsluttet analyserne i foråret 2009, men arbejdet har trukket ud, hvorfor det først har væretmuligt, at vende tilbage med et opfølgende svar på nuværende tidspunkt.I beretningen opfordres Skatteministeriet til på baggrund af sin faglige ekspertise nærmereat udmønte, hvordan overvejelser af skatteudgifter bør foregå. I nedenstående præsenteresovervejelserne om det fremtidige arbejde med skatteudgifter i Skatteministeriet.

Definition af skatteudgifter (benchmark)Skatteudgifter er en del af alle skattesystemer i udviklede økonomier. Skatteudgifter er så-ledes ikke noget, der kun kan identificeres i det danske skattesystem.Ved opgørelse af skatteudgifter tages der ofte udgangspunkt i et teoretisk optimalt skattesy-stem (benchmark). Skatteudgifter kan kort beskrives som afvigelser fra dette teoretiske ud-gangspunkt. Dvs. typisk afvigelser der medfører en gunstig skattemæssig behandling af be-stemte typer af aktiviteter eller grupper af skatteydere. Den positive særbehandling kanf.eks. være udmøntet i form af en skattefritagelse eller særligt lave skattesatser, fradrag somreducerer skattegrundlaget, fradrag i den betalte skat eller særligt gunstige kredittider.Den økonomiske teori giver ikke et entydigt svar på hvad der er et optimalt skattesystem,hvorfor valg af benchmark er normativt. Ligeledes kan de normale regler eller hovedreglerogså tilskrives egentlige skatteudgiftsformål. F.eks. antages det typisk, at et skattesystemsprogression er en del af benchmark, men progression er et fordelingsmæssigt værktøj, der iprincippet kunne være udformet som direkte tilskud i stedet. Det betyder, at det ikke er mu-ligt at opstille et skatteudgiftsbegreb, som sidestiller skatteudgifter med egentlige udgifter,med mindre det skal omfatte størstedelen af det samlede skatteprovenu eller mere.I den operationelle identifikation og beregning af skatteudgifter tages der som regel ud-gangspunkt i at det faktiske skattesystem er bygget over en variant af et teoretisk optimaltskattesystem. Benchmark er således ofte en kombination af elementer fra et teoretisk skat-tesystem og det faktiske skattesystem.Ændring af valg af benchmark for skatteudgifter kan vende op og ned på hvad der defineressom skatteudgifter – selvom det faktiske skattesystem og skatteprovenu er uændret. Valg afbenchmark har således stor betydning for niveauet af de samlede skatteudgifter.Definitionen af skatteudgifter har i udgangspunktet en fælles kerne i de analyserede lande.Skatteudgifterne defineres som en afvigelse fra et nærmere defineret udgangspunkt(benchmark skattesystem). Der er dog forholdsvis store forskelle i de enkelte landes valg afbenchmark. Japan definerer f.eks. sit benchmark efter almene principper for skattepolitik:Side 2

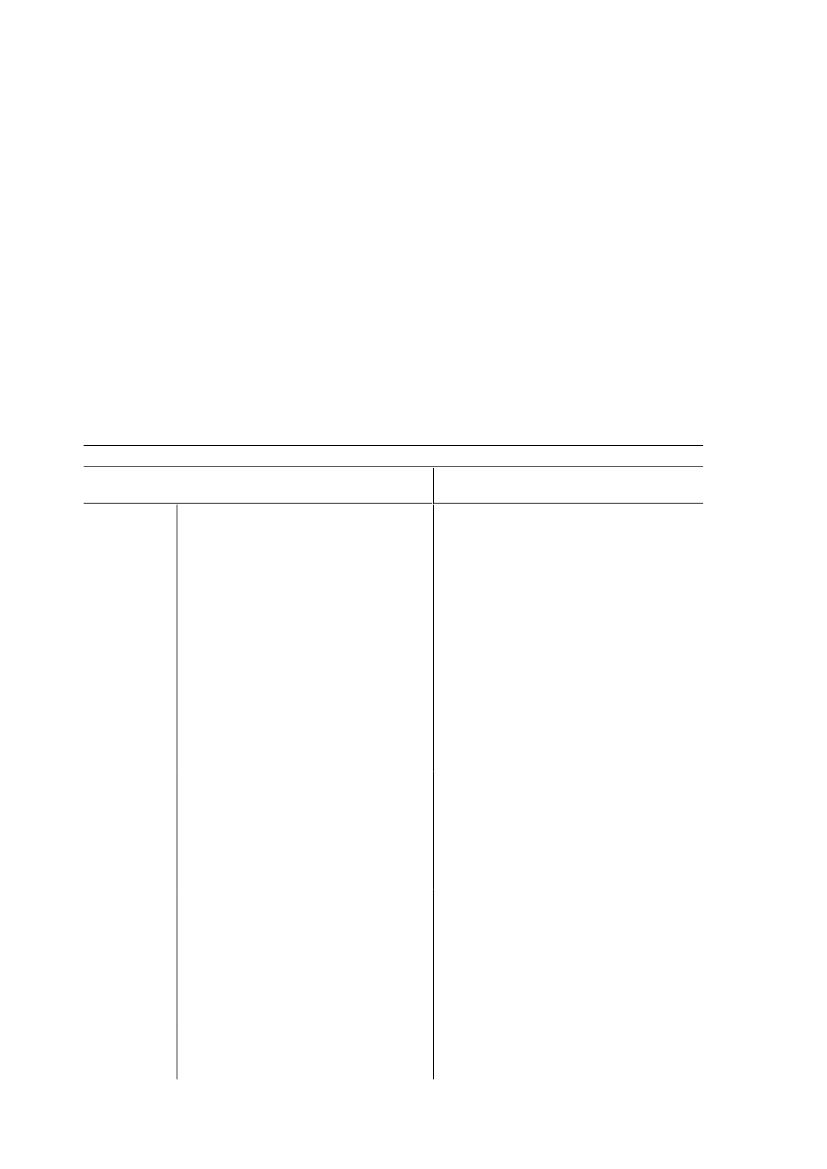

fordeling, neutralitet og enkelhed. Denne form for benchmark forventes at give forholdsvismange skatteudgifter. I Japan anvendes begrebet ”Special Tax Measures” dog i stedet forskatteudgifter. I den anden ende af spektret befinder Nederlandene sig, hvor benchmark erden primære struktur af det skattesystem, der er gældende, hvilket alt andet lige må medfø-re forholdsvis få skatteudgifter.For hovedparten af landene, herunder de nordiske lande, udgør benchmark i udgangspunk-tet det såkaldteComprehensive Income Tax,hvor basen for indkomstskatten svarer til dettotale forbrug, som skatteyderen kunne have haft – i en ubeskattet verden – uden at reduce-re sin nettoformue. Af pragmatiske grunde er benchmark i praksis det enkelte lands norma-le skattesystem – dvs. det antages implicit, at skattegrundlaget er tæt på et teoretisk skatte-grundlag.Benchmark for indirekte skatter (afgifter) underlægges ikke på samme måde et teoretiskudgangspunkt i de enkelte lande. Benchmark tager hovedsageligt udgangspunkt i det gæl-dende afgiftssystem, hvor der typisk skelnes mellem moms og andre afgifter. Selv med ud-gangspunkt i gældende regler er der forskelle mellem benchmark. Visse lande kategorisererf.eks. obligatoriske momsfritagelser fra EU’s momsdirektiv som skatteudgifter, mens andrelande medtager disse fritagelser som en del af benchmark.Et muligt teoretisk benchmark for afgifter er, at udelukkende negative eksternaliteter skalbeskattes. Dvs. miljøforurening m.v. skal have en afgift svarende til miljøomkostningen.Den del af afgiften, der overstiger omkostningen, vil da være en skattesanktion. Beskattesforbrug, der ikke medfører negative eksternaliteter, vil det ligeledes være en skattesanktionunder dette teoretiske benchmark. Der er dog ingen lande, der anvender eksternalitets-benchmarket i sin rene form. I det omfang der er positive eksternaliteter, burde det medføreet tilskud. Fravær af et skattemæssigt subsidie vil i princippet kunne betegnes som en skat-tesanktion.Selv for lande hvor benchmark næsten er identisk, har de enkelte lande forskelle i den ope-rationelle identifikation af skatteudgifter, hvilket medfører store forskelle i hvad der blivermedtaget som skatteudgift i det enkelte land. Det er dermed ikke meningsfyldt at sammen-ligne skatteudgifter på tværs af lande.På trods af samme udgangspunkt er der stor forskel på niveauet for skatteudgifter i de nor-diske lande. De enkelte skatteudgifter kan strengt taget ikke summeres til ét tal, da bereg-ningsrækkefølgen kan have betydning for resultatet. Hver enkelt skatteudgift er således be-regnet partielt, og ville påvirke grundlagene for andre skatteudgifter, hvis den blev ophæ-vet. En opgørelse af et lands samlede skatteudgifter skal derfor tages med betydeligt forbe-hold. I Sverige er skatteudgifterne opgjort til ca. 8 pct. af BNP, mens de i Danmark er op-gjort til godt 2 pct. I Finland og Norge er skatteudgifterne opgjort til henholdsvis ca. 7 pct.af BNP og ca. 5,4 pct. af BNP,jf. tabel 1.

Tabel 1. Skatteudgifter i pct. af BNP i de nordiske landeSverigeFinlandNorgeDanmarkAnm.: Skatteudgifterne opgjort ved tabt provenu metoden.Kilde: Tax Expenditures in the Nordic Countries, working paper, 2009.

8,07,05,42,2

Valg af benchmark ud fra et teoretisk optimalt skattesystem er et normativt valg. For at for-stå hvad det er, der ligger gemt i skatteudgiftsberegningerne, skal dette valg eksplicit frem-gå. Forskelle i opfattelse af det teoretisk optimale skattesystem giver således forskelligeSide 3

skatteudgifter ved samme skattesystem. Ved anvendelse af et teoretisk optimalt skattesy-stem som benchmark, vil alle afvigelser fra dette (skatteudgifter) i princippet fremstå somikke optimale.Tallene for de enkelte landes skatteudgifter dækker ikke nødvendigvis over det samme. Ensammenligning af skatteudgifter på tværs af lande skal derfor tages med store forbehold.Skatteudgifter kan overordnet give to typer af informationer:1. Det faktiske skattesystems afvigelser fra et hypotetisk teoretisk optimalt skattesy-stem.2. Afvigelser fra hovedreglerne i det faktisk gældende skattesystem.Ofte vil der være tale om en blanding mellem afvigelser fra et teoretisk optimalt system,hvormed skatteudgiften bliver et efficiensmål, og afvigelser fra det faktiske skattesystem,der mere har karakter af et mål for den isolerede provenuvirkning af den givne særregel.Skatteudgifter kan derfor ikke sammenholdes med direkte udgifter.Da der ikke er et entydigt optimalt teoretisk skattesystem, så kan det skabe fortolknings-problemer i forhold til hvad skatteudgifterne egentligt dækker over. Det er især på dennebaggrund, at skatteudgifter er blevet kritiseret.USA, der er et af pionerlandene på skatteudgiftsområdet, er på baggrund af denne kritik gå-et i en ny retning og har defineret skatteudgifter som afvigelser fra klart identificerbareskatteregler i lovgivningen, som medfører et lavere provenu end den generelle regel.1Pådenne måde bliver skatteudgifterne til en beskrivelse af afvigelser i skattesystemet og kanikke tages til indtægt for om skattesystemet afviger fra et givet teoretisk optimalt skattesy-stem. Hensigten er at gøre det mere klart, hvad begrebet dækker – og ikke mindst – ikkedækker over.Det nye paradigme for identifikation og klassificering af skatteudgifter sigter på en mereneutral analyse af skattesystemet. Dermed undgås afhængighed ved sammenligning af gæl-dende lovgivning med et hypotetisk og mere eller mindre subjektiv bestemt benchmarkskattesystem.Hvis denne nye praksis blev anvendt, vil det formentlig ikke medføre store ændringer i,hvad der kategoriseres som skatteudgifter i Danmark, eftersom det operationelle benchmarki praksis som nævnt i høj grad har taget udgangspunkt i den faktiske udformning af skatte-systemet. Det ville imidlertid blive mere klart for de fleste, hvad skatteudgifterne dækkerover, nemlig en beskrivelse af afvigelse fra generelt identificerbare regler.Rigsrevisionen bemærkede i deres beretning til Statsrevisorerne om skatteudgifter,”at derikke er en entydig definition af, hvad begrebet skatteudgifter omfatter. Med en bredere de-finition, hvor man også inddrager generelle fradrag i skattesystemet som fx rentefradrag,vil skatteudgifterne have et væsentligt større omfang.”Jeg mener ikke, erfaringerne fra andre lande taler for en udvidelse af definitionen – tværti-mod. Jeg finder det derimod mere interessant med den retning, som USA er gået i. Den nyetilgang har elementer, der kan bidrage til at øge gennemsigtigheden ved brugen af skatte-udgifter.

1

Se f.eks.Estimates of Federal Tax Expenditures for Fiscal Years 2008-2012,Joint Committee on Taxation,oktober 2008.Side 4

Det er imidlertid ikke altid entydigt, hvad der er hovedreglen i de enkelte skatte- eller af-giftslove. Ligeledes kan der være et behov for at se nærmere på, hvordan afgiftsområdetskal behandles i forhold til andre former for især økonomisk regulering m.v.Jeg vil med udgangspunkt i den ovenstående nye tilgang have opstillet nye generelle ret-ningslinier for benchmark for de enkelte områder: personskatter, erhvervsbeskatning, kapi-talbeskatning, moms og andre afgifter. De nye retningslinier vil blive offentliggjort, når deforeligger. Når de nye benchmark er udarbejdet, vil fremtidige opgørelser af skatteudgiftertage udgangspunkt heri.Det er min opfattelse, at en sådan justering af benchmark vil bidrage til en øget gennemsig-tighed med hensyn til identifikation og opgørelse af skatteudgifter.

Gennemsigtighed i budgetfasen m.v.Størstedelen af OECD-landene præsenterer skatteudgifter i tilknytning til budgettet. Der erdog undtagelser, som f.eks. Canada og Korea, der opgør skatteudgifterne i publikationeruden tilknytning til budgettet.Skatteudgifter sammenholdes ofte med direkte udgifter. På den baggrund fremføres det, atskatteudgifter også bør præsenteres sammen med de direkte udgifter, som skatteudgifternekun tilnærmelsesvist kan sammenholdes med. I praksis er der imidlertid ingen af de under-søgte lande, der præsenterer skatteudgifter side om side med direkte udgifter.Direkte udgifter kan generelt ikke sammenlignes med skatteudgifter. En del af de direkteudgifter vil have afledte virkninger, inden eventuel adfærd, på skatte- og afgiftsprovenuet.Den umiddelbart opgjorte direkte udgift vil dermed ikke nødvendigvis være lig med den re-elle omkostning på de offentlige budgetter. Det gør en direkte sammenligning med skatte-udgifter problematisk.Opgørelsen af indtægter og udgifter er statiske, dvs. der tages ikke højde for diverse ad-færdseffekter. Adfærdseffekterne behøver ikke nødvendigvis være identiske ved direkte til-skud eller f.eks. en reduceret afgift vedrørende samme område. Et fast tilskud på 1 mia. kr.til energiintensive virksomheder vil ikke have samme effekt på f.eks. CO2-udledningen,som en lempelse af CO2-afgiften for energiintensive virksomheder svarende til 1 mia. kr.,da afgiftsinstrumentet vil påvirke den marginale udledningspris, hvilket tilskuddet ikke vil.Opstilles skatteudgifterne efter hvilke grupper, der er direkte modtager skatteudgiften, børdet i øvrigt holdes for øje, at dette ikke nødvendigvis er samme persongruppe, der i sidsteende får gavn af skatteudgifterne. En skatteudgift, der f.eks. er tilknyttet en forbrugsvare,kommer ikke nødvendigvis producenten til gode men kan slå ud i lavere forbrugerpriserm.v. Fordeling af skatteudgifter baseret alene på juridiske kriterier frem for økonomiskekriterier skal tages med forbehold.En ofte fremhævet begrundelse for at have ekstra fokus på skatteudgifter er, at brugen afskatteudgifter i princippet kan føre til ukontrolleret offentligt forbrug og budgetunderskud.Forskellige former for budgetregler er blevet kritiseret for ikke at kunne bruges til at kon-trollere en uønsket udvikling i skatteudgifter.Jeg mener fortsat, at en opgørelse af skatteudgifter, kan være et godt redskab til brug forden generelle prioritering af den økonomiske politik. Det væsentlige er dog den overordne-de udvikling i økonomien.I Danmark udgør skattestoppet og det langsigtede krav om finanspolitisk holdbarhed enfornuftig ramme for udviklingen i de offentlige budgetter m.v. Disse mekanismer udelukkerSide 5

selvfølgelig ikke, at der kan opstå en utilsigtet og uønsket vækst i visse skatteudgifter, mendet giver en styring af det samlede budget.Hertil kommer, at de enkelte skatteudgifter ikke lever en skyggetilværelse uden opsyn. IØkonomi- og ErhvervsministerietsRedegørelse om erhvervsstøttefølges udviklingen bl.a.for skatteudgifter relateret til erhvervslivet. Ligeledes blev skatteudgifterne gennemgået iforbindelse med skattereformenForårspakke 2.0.Skatteministeriet har også fokus på særlige områder. Skatteministeriet har tidligere udar-bejdet en årlig rapport om personalegoder. Den del heraf, der omfatter den statistiske opgø-relse af udviklingen i personalegoder, agter Skatteministeriet fremover årligt at offentliggø-re på ministeriets hjemmeside.For at sikre synliggørelsen af skatteudgifter har Skatteministeriet herudover skrevet ind isine interne instrukser, at nye eller ændringer i eksisterende skatteudgifter eksplicit skalfremgå af Skatteministeriets lovforslag,jf. bilag 2.I Danmark lovgives der ikke i finansloven om skatteændringer, men i særlig skattelovgiv-ning, der typisk behandles af Folketinget på andre tidspunkter end finansloven. Som jeg tid-ligere har fremhævet, så er formålet med finansloven at etablere et bevillingsmæssigtgrundlag for næste års statslige indtægter og udgifter samt præsentere et samlet budget.Skatteudgifter er ikke en direkte del af det bevillingsmæssige grundlag og kan ikke regnesmed i det samlede budget, hvorfor de ikke hører naturligt hjemme i finansloven.I Danmark er indførelse eller ændringer af skatteudgifter genstand for tre behandlinger iFolketinget. Det skaber i sig selv en meget høj grad af gennemsigtighed.For at styrke lovforberedelsen yderligere beskrives skatteudgifter eksplicit i lovforslagene.Fra og med folketingsåret 2007/2008 indgår skatteudgifterne i gennemførte skatte- og af-giftslove i en samlet oversigt på Skatteministeriets hjemmeside. Usikkerheden i opgørelsenaf skatteudgifter følger den normale usikkerhed ved opgørelse af provenuskøn.Lovforslagenes bemærkninger skal indeholde en vurdering af de administrative konsekven-ser. De administrative bemærkninger dækker som hovedregel hele forslaget eller hoved-elementerne ved større lovforslag eller samle-lovforslag. De administrative konsekvenserfordeles ikke ud på de enkelte delelementer og således heller ikke særskilt på eventuelleændringer i skatteudgifter. I de tilfælde hvor lovforslaget alene berører en skatteudgift, kaneventuelle administrative konsekvenser tilskrives skatteudgiften.Tabel 2 viser opgjorte skatteudgifter i Skatteministeriets lovforslag i forbindelse medFor-årspakke 2.0.

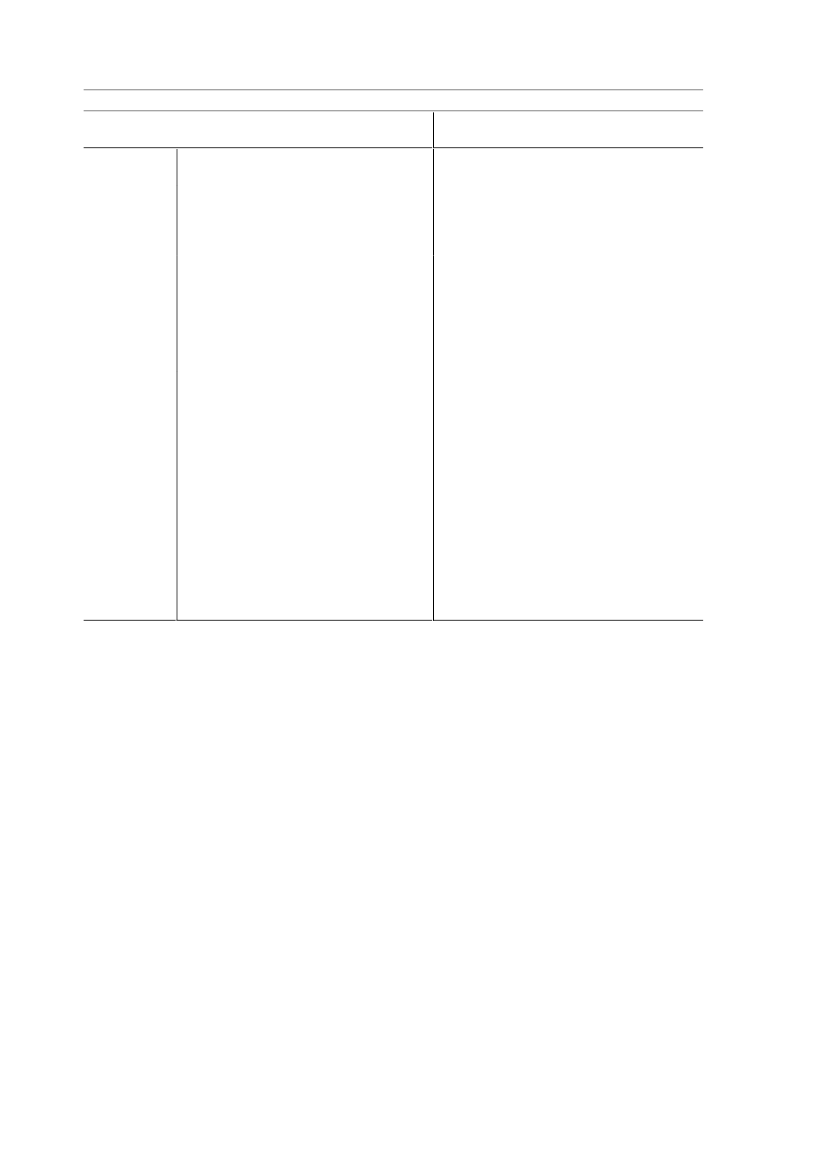

Tabel 2. Skatteudgifter iForårspakke 2.0AntalMia. kr.Ophævede eller reducerede skatteudgifter133,1Nye eller øgede skatteudgifter91,4Skattesanktioner10,1Anm.: Opgjort ud fra bemærkningerne i Skatteministeriets lovforslag tilForårspakke 2.0.

I forbindelse medForårspakke 2.0er der ophævet eller reduceret skatteudgifter for godt 3mia. kr., mens der er nye eller øgede skatteudgifter for knap1½ mia. kr.Forårspakke 2.0har dermed samlet set reduceret de samlede skatteudgifter betydeligt.

Side 6

Hertil kommer reduktion af rentefradraget, der i flere andre lande ville have talt som en re-duktion af skatteudgifterne. En opgørelse over ændringer i skatteudgifter i forbindelse medskattereformer vil således ikke nødvendigvis være direkte sammenlignelig på tværs af lan-de.I bilag 1 er der en oversigt over de identificerede skatteudgifter i forbindelse medForårs-pakke 2.0.Det er fortsat ikke min hensigt fremover at udarbejde en årlig oversigt over samtlige skatte-udgifter ligesom provenuberegninger heller ikke opdateres efterfølgende. Men på baggrundaf seneste samlede opgørelse fra 2006 og de på Skatteministeriets hjemmeside opgjorteændringer af skatteudgifter i nye lovforslag, vil der være en tilnærmelsesvis samlet oversigtover skatteudgifter i det danske skattesystem.

Praksis vedr. rapportering og evalueringI Økonomi- og Erhvervsministeriets publikationerRedegørelse om erhvervsstøtteopgøresskatteudgifter, der kan relateres til erhvervslivet. Erhvervslivets skatteudgifter svarer tilgodt en tredjedel af samtlige skatteudgifter.OECD m.v. anbefaler, at samtlige skatteudgifter opgøres. På grund af forskelle i definitio-ner af skatteudgifter, er der også forskel i omfanget af skatteudgifter i de enkelte landes op-gørelse. Tyskland opgør f.eks. kun skatteudgifter vedr. husholdninger, hvis de udgør indi-rekte subsidier til erhvervslivet. Skattesanktioner, der er det modsatte af skatteudgifter, be-handles ikke ens landene imellem. Ligeledes er det ikke alle lande, der medtager skatteud-gifter på lokalt niveau – dvs. kun føderale eller statslige skatteudgifter medtages, hvilketf.eks. er tilfældet i Canada og Nederlandene.Evalueringer af skatteudgifter vil, ligesom evalueringer af resten af skattesystemet eller di-rekte udgifter kunne give værdifulde bidrag til udformningen af skatte- og udgiftspolitik-ken. Der er imidlertid ingen af de undersøgte lande, der evaluerer rutinemæssigt.Tysklandhar et evalueringsprogram, hvor de væsentligste skatteudgifter skal evalueres af uafhængige in-stitutioner, og Nederlandene har en evalueringscyklus, der sigter på at få evalueret samtligeskatteudgifter over en fireårig periode. Disse processer er dog ikke iværksat, hvorfor det ikkehar været muligt at vurdere disse processer.Ved evaluering af skatteudgifter, skal der tages højde for om ressourceforbruget står målmed udbyttet. Evalueringer af skatteudgifter bør ske i sammenhæng med evalueringer afrelaterede områder på skatte- og udgiftssiden eller større ændringer som ved skattereformerm.v.I forbindelse med det lovforberedende arbejde til skattereformenForårspakke 2.0blevskatteudgifterne evalueret. Selve reformen medførte reduktioner af skatteudgifterne på enrække områder, herunder særligt lave registreringsafgifter for taxaer, medarbejderobligati-oner, fjernelse af en række momsfritagelser og andre stramninger relateret til erhvervslivet.Omvendt er skatteudgifterne også blevet øget vedat f.eks. forhøje standardfradraget for dag-plejere. Dette skal dog ses i sammenhæng med den lavere skatteværdi af ligningsmæssige fra-drag, der isoleret set mindsker denne skatteudgift.Analyser af skatteudgifter har ofte en særlig interesse i forbindelse med baseudvidelser(fjerne eller reducere en skatteudgift), som gør det muligt at finansiere f.eks. satsnedsættel-ser. Fjernelse af skatteudgifter i forbindelse medForårspakke 2.0medvirkede til at finan-siere de markante skattelettelser på arbejdsindkomst. En væsentlig del af baseudvidelsenbestod imidlertid i en nedsættelse af skatteværdien af rentefradraget, hvilket dog ikke er ka-Side 7

tegoriseret som en skatteudgift i Danmark. Skatteudgifter er en del af det samlede skatte-og udgiftssystem og bør ikke evalueres selvstændigt men i en større sammenhæng.

Side 8

Bilag 1. Skatteudgifter i forbindelse medForårspakke 2.0Skatteudgifter er afvigelser fra det generelle eller normale skattesystem, der indebærer engunstig skattemæssig behandling af bestemte typer af aktiviteter eller af grupper af skatte-ydere. En skatteudgift kan f.eks. være udmøntet i form af en skattefritagelse eller særligtlave skatteprocenter, fradrag som reducerer skattegrundlaget, fradrag i den betalte skat ellersærligt gunstige kredittider.Det er ikke altid muligt at give en entydig definition af det normale skattesystem på alleområder og dermed heller ikke af afvigelser herfra. Afgrænsningen af skatteudgifter vil der-for være omgivet af et vist element af skøn.Skatteudgifter vedrører i teknisk forstand offentlige indtægter og kan defineres som indtæg-ter, der ikke opkræves. Formålet med at opgøre ændringer i skatteudgifter er at synliggøredenne del af de offentlige udgifter.I forbindelse med Forårspakke 2.0 er der på skatte- og afgiftsområdet gennemført en rækkelovforslag. I 7 af forslagene er der taget eksplicit stilling til skatteudgifter:

Skatteudgifter i forbindelse medForårspakke 2.0Lovforslag og lovnr.

Ændring i skatteudgift

(”-” = reducerer skatteudgift)

L 199Lov om ændring af ligningsloven og forskel-Medarbejderobligationer og –aktier (-0,27Lov nr. 519 aflige andre lovemia. kr.)12. juni 2009 (Beskatning af personalegoder, befordrings-Multimedieskat (skatteudgiften knyttet til frifradrag, gavefradrag, dagplejefradrag og rej-telefon og bredbåndsforbindelse bliver redu-sefradrag m.v.)ceret.)Ophævelse af bundfradrag for gaver til al-menvelgørende foreninger (0,04 mia. kr.)Loft over fradrag for rejseregler (-0,23 mia.kr.)Forhøjelse af det særlige tillæg til befor-dringsfradraget til lavtlønnede m.v. (0,29mia. kr.)*Forhøjelse af standardfradraget for dagpleje-re (0,15 mia. kr.)*Grønt miljøtillæg for firmabiler (skattesank-tion 0,1 mia. kr.)L 202Lov om ændring af aktieavancebeskatnings-Ophævelse af fradrag for udgifter til advoka-Lov nr. 525 af loven og forskellige andre love. (Harmonise-ter og revisorer og fradrag for udgifter til12. juni 2009 ring af selskabers aktie- og udbyttebeskat-undersøgelser af nye markeder i forbindelsening m.v.)med etablering eller udvidelse af erhvervs-mæssig virksomhed (-0,12 mia. kr.)Tonnagebeskatning prisindeksering (-0,05mia. kr.)L 203Lov om ændring af lov om merværdiafgiftOphævelse af momsfritagelse for levering afLov nr. 520 af og lov om afgift af lønsum m.v. (Ophævelsefast ejendom (-0,89 mia. kr.)12. juni 2009 af visse momsfritagelser og øget lønsumsaf-Ophævelse af momsfritagelse for rejsebu-gift for den finansielle sektor m.v.)reauer, turistkontorer m.v. (-0,16 mia. kr.)Ophævelse af momsfritagelse for ejendoms-administration (-0,18 mia. kr.)Forhøjet lønsumsafgift for den finansiellesektor (-0,38 mia. kr.)L 204Lov om ændring af lov om afgift af spilde-Forhøjelse af spildevandsafgift / fritagelserLov nr. 522 af vand og forskellige andre love. (Forhøjelse(0,04 mia. kr.)12. juni 2009 af spildevandsafgiften og afgiften af HFC-Loftet for afgiftssatserne på visse industriel-Side 9

Skatteudgifter i forbindelse medForårspakke 2.0Lovforslag og lovnr.

Ændring i skatteudgift

(”-” = reducerer skatteudgift)

le drivhusgasser (< 5 mio. kr.)

gasser m.fl., nedsættelse af afgiften af em-ballage til vin og spiritus m.v.)L 205Lov om ændring af lov om afgift efterForhøjelse af udligningsafgift for diesel-Lov nr. 523 af brændstofforbrug for visse personbiler, regi-drevne varebiler (-0,38 mia. kr. )12. juni 2009streringsafgiftsloven og forskellige andreGrøn registreringsafgift for taxier (-0,05love. (Grøn omlægning af bilbeskatningen)mia. kr.)L 206Lov om afgift af chokolade- og sukkervarerLavere afgiftssats for sukkerfri sodavandLov nr. 524 af m.m., lov om afgift af konsum-is, lov om(0,05 mia. kr.)12. juni 2009 afgift af mineralvand m.v., lov om tobaksaf-gifter og lov om afgift af øl, vin og frugtvinm.m. (Afgiftsforhøjelser på chokolade, is,sukkerholdigt sodavand og tobak samt af-giftsnedsættelse på sukkerfrit sodavand)L 207Lov om afgift af elektricitet og forskelligeLandbrug, gartneri og mineralogiske proces-Lov nr. 527 af andre love (Forhøjelse af energiafgifterne,ser m.v. lempes for forhøjelse af elafgift12. juni 2009 afgift på erhvervenes energiforbrug, afgifts-med 6 øre pr. kWh (0,2 mia. kr.)mæssig ligestilling af central og decentralLandbrug samt mineralogiske og metallurgi-kraftvarme, afgift på smøreolie m.v. og for-ske processer lempes for indførelse af ener-højelse af affaldsafgiften)giafgift på brændsler i erhvervene (0,6 mia.kr.)Ligestilling mellem decentral og centralkraftvarme (-0,07 mia. kr.)Ligestilling mellem el til belysning og andenel (-0,18 mia. kr.)Ligestilling mellem elopvarmning af elvær-ker m.v. og anden rumvarme (-0,02 mia. kr.)Ophævelse af fritagelsen for farligt affald (-0,16 mia. kr.)* Skatteudgift lavere når der tages hensyn til lavere værdi af ligningsmæssige fradrag.

Der henvises til de konkrete lovforslag for en uddybning af de enkelte skatteudgifter.Skatteudgifterne er opgjort ud fra den såkaldte tabt provenu metode, dvs. den direkte ogumiddelbare provenuvirkning. Da skatteudgifterne ikke medtager eventuelle adfærdsæn-dringer, er skatteudgifterne for de enkelte områder ikke lig med merprovenuet ved at af-skaffe skatteudgiften.

Side 10

Bilag 2. Skatteministeriets interne instrukser vedr. skatte-udgifterEventuelle skatteudgifter skal fremgå af selve lovforslaget, med en beskrivelse af hvoriskatteudgiften består, formålet med skatteudgiften og hvilken branche eller gruppe, der erden direkte modtager.Skatteudgiften skal efterfølgende indgå i en oversigt over skatteudgifter, der vil være til-gængelig på Skatteministeriets hjemmeside.Skatteudgifter skal opgøres ud fra den såkaldte tabt provenu metode, dvs. den direkte ogumiddelbare provenuvirkning. Hvis skatteudgiften først slår igennem over en længere år-række, er det som udgangspunkt alene virkningen i de første 2 år samt slutvirkningen, derskal fremgå. Som udgangspunkt opgøres skatteudgiften på kalenderårsbasis.Skatteudgifterne vil som hovedregel ikke blive genberegnet med faste intervaller. De enkel-te områder vil blive opdateret i forbindelse med ændringer i den relaterede lovgivning og iforbindelse med større gennemgange af de enkelte områder i øvrigt.

Side 11