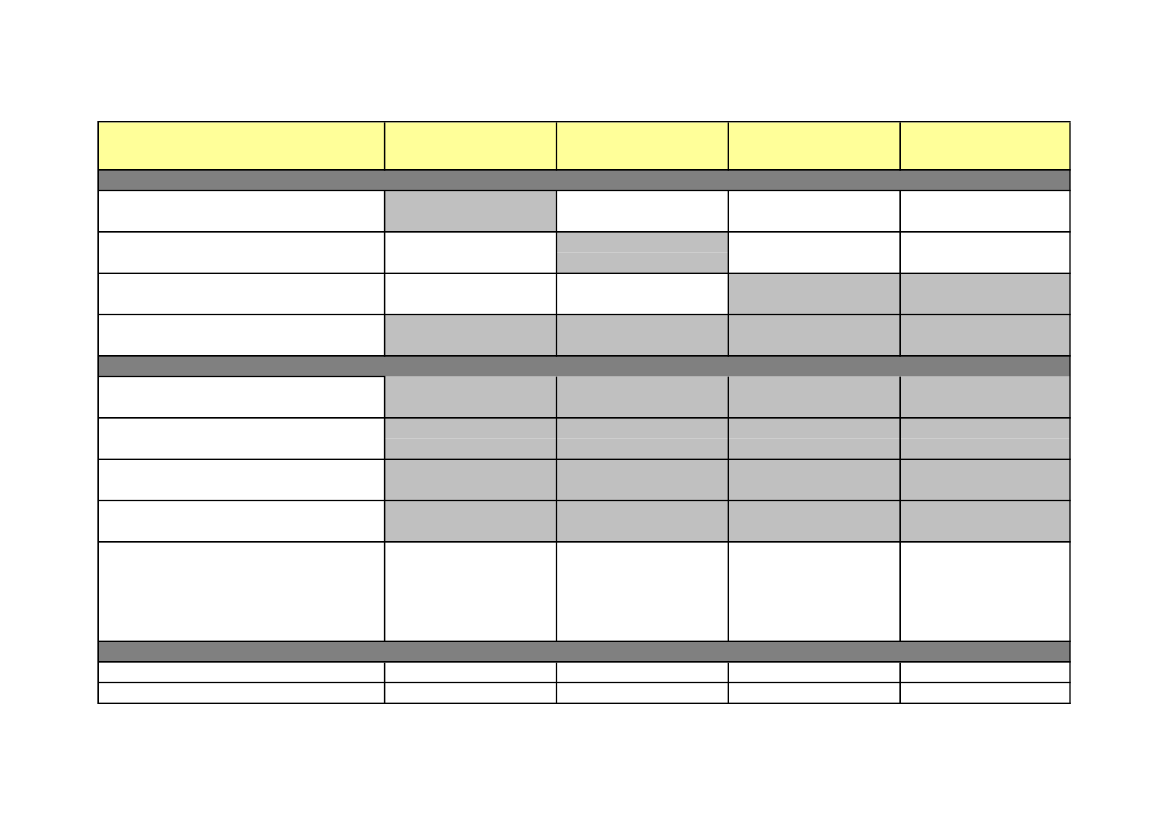

Selvangivelsens rubrikker mv.

INDTÆGTER

Lønmodtager

Kategori 1

Honorarmodtager

Kategori 2

Ikke-erhvervsmæssig

virksomhed

Kategori 3

Erhvervsmæssig

virksomhed

Kategori 4

Personlig indkomst

1.1 Løn

(Rubrik 11)

Personlig indkomst

1.2 Honorar

(Rubrik 12)

1.3 Omsætning

Personlig indkomst

(Rubrik 20)

FRADRAG

2.1 Afskrivninger

Ligningsmæssigt fradrag

(Rubrik 53)

Ligningsmæssigt fradrag

2.1.2 Tab ved salg af driftsmidler

(Rubrik 53)

Ligningsmæssigt fradrag

2.2 Erhvervsmæssige kørselsudgifter

(Rubrik 51)

Ligningsmæssigt fradrag

2.3 Andre udgifter ved erhvervelse af indkomst

(Rubrik 53)

(Rubrik 29)

(Rubrik 20)

(Rubrik 111/112)

(Rubrik 29)

Fradrag i personlig indk.

(Rubrik 20)

Fradrag i personlig indk.

(Rubrik 111/112)

Fradrag i personlig indk.

(Rubrik 29)

Fradrag i personlig indk.

Fradrag i personlig indk.

Fradrag i personlig indk.

(Rubrik 29)

Fradrag i personlig indk.

Nej

(Rubrik 111/112)

Fradrag i personlig indk.

Fradrag i personlig indk.

(Rubrik 20)

Fradrag i personlig indk.

(Rubrik 111/112)

Fradrag i personlig indk.

Personlig indkomst

(Rubrik 12)

Personlig indkomst

(Rubrik 20)

1.4 Beskatning af fortjeneste ved salg af driftsmidler

Nej

Personlig indkomst

(Rubrik 111/112)

Personlig indkomst

(Rubrik 111/112)

Bemærkning ved et evt. underskud

Som hovedregel ikke muligt

Underskud kan modreg-

Underskud ved én honorartype kan Underskud ved én virksomhed kan

nes i anden indkomst, og fremføres

ikke modregnes i anden indkomst ikke modregnes i anden indkomst

til modregning i fremtidige

og skal ikke selvangives

og skal ikke selvangives

indtægter

BEREGNES DER ARBEJDSMARKEDSBIDRAG ?

3.1 Arbejdsmarkedsbidrag (AM-bidrag) af bruttoindkomst

3.2 Arbejdsmarkedsbidrag (AM-bidrag) af nettoindkomst

Ja

Nej

Ja

Nej

Nej

Nej

Nej

Ja