Skatteudvalget 2005-06

SAU Alm.del

Offentligt

j.nr. 12-0250005Dato : 31.januar 2013

TilFolketingets Skatteudvalg

Hermed sendes afrapportering som lovet i svar på spørgsmål nr. 320 af 15. maj2006. (Alm. del).

Holger K. Nielsen

/ Troels Kjølby Nielsen

Transfer pricing-afrapportering 2012I forbindelse med besvarelsen af spm. 320 af 15. maj 2006 lovede skatteministe-ren Folketingets Skatteudvalg en årlig afrapportering om antallet af godkendtetransfer pricing-forhøjelser og nedsættelser samt det samlede beløb herfor.Den nuværende regering ønsker at fortsætte denne praksis og fremlægger her-med transfer pricing-afrapporteringen for 2012.

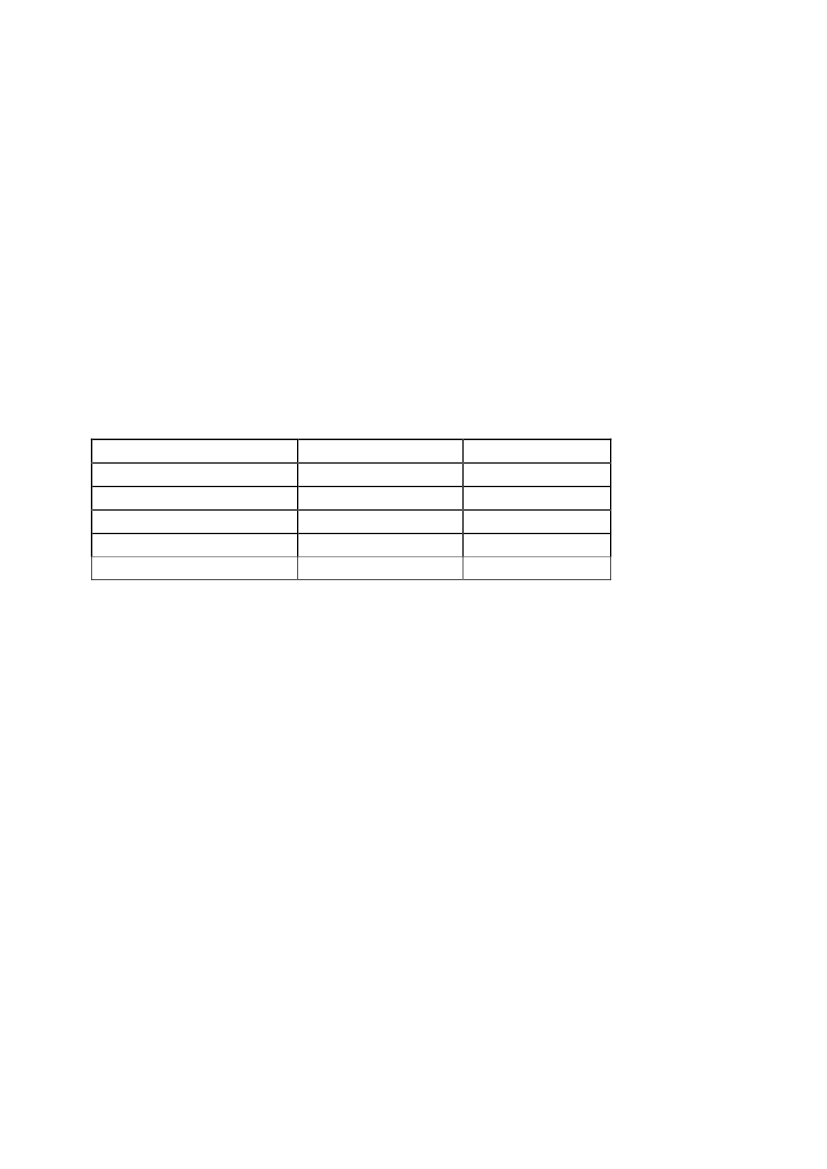

Årets forhøjelserI 2012 har SKAT gennemført i alt 67 transfer pricing-forhøjelser for et samletbeløb på 21,2 mia. kr.Tabel 1: Gennemførte transfer pricing-forhøjelser

Periode20082009201020112012

Antal sager2732404767

Beløb i mio. kr.8.69215.2736.2906.19221.244

Det skal igen i år bemærkes, at der kan være meget stor forskel på omfanget afde enkelte sager – både med hensyn til tidsanvendelse i SKAT og i størrelsen afden gennemførte forhøjelse. En simpel gennemsnitsbetragtning af forhøjelsesbe-løbene giver derfor ikke umiddelbart nogen mening.Transfer pricing-sagers kompleksitet og varierende sagsbehandlingstid resultererdesuden i, at der altid er et element af tilfældighed i, i hvilket år en given revisi-onssag afsluttes.Der er i 2012 sket en forøgelse ikke alene i antallet af gennemførte sager, menogså i det samlede forhøjelsesbeløb. Det skyldes bl.a. en håndfuld sager, der harført til meget store forhøjelser, men også medarbejderenes øgede erfaringer ogkompetencer indenfor transfer pricing.Ministeren har tidligere som svar på et folketingsspørgsmål givet oplysninger omfordelingen af forhøjelserne efter størrelse. Samme fordeling er foretaget for2012-forhøjelserne.

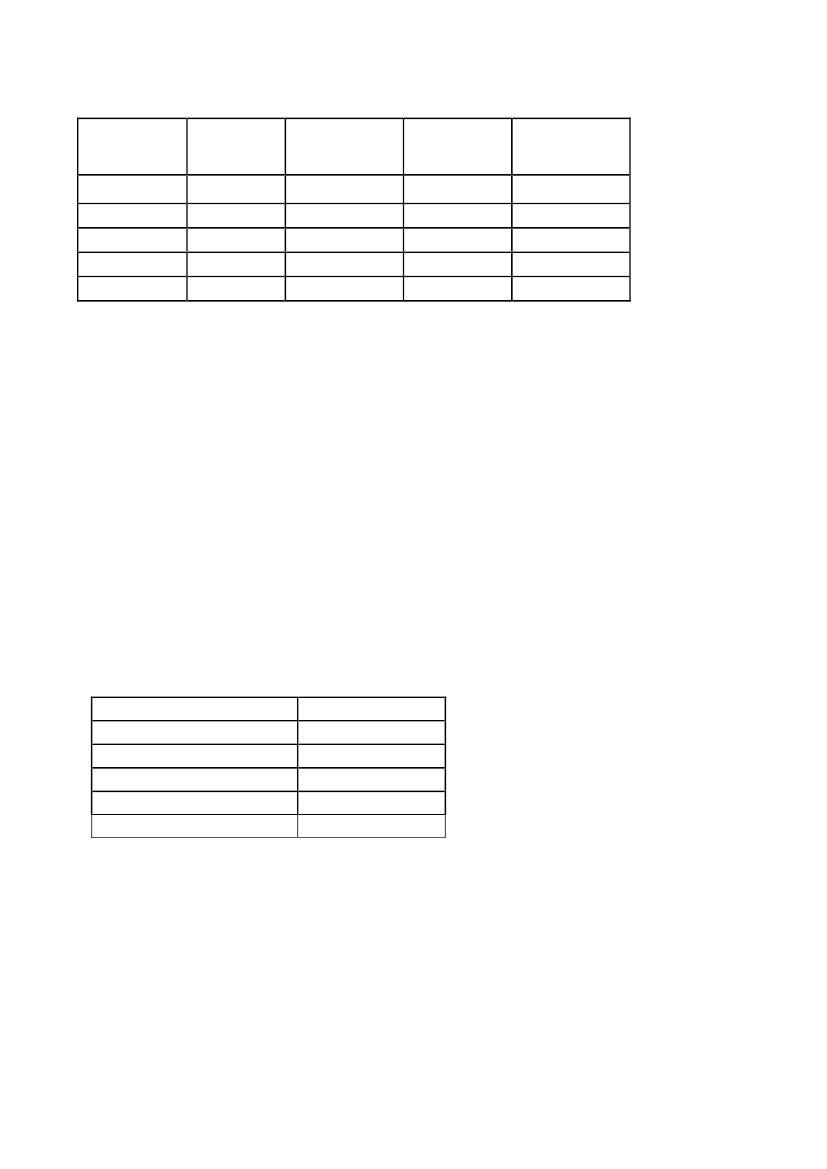

2Tabel 2: Transfer pricing-forhøjelser fordelt efter størrelsen af de enkelte forhøjelser

Målt i antalforhøjelser2007 + 20082009201020112012

Under 10mio. kr.48 pct.34 pct.30 pct.15 pct.24 pct.

Mellem 10 mio. Over 100 mio.og 100 mio. kr.kr.38 pct.38 pct.35 pct.55 pct.46 pct.14 pct.28 pct.35 pct.30 pct.30 pct.

I alt100 pct.100 pct.100 pct.100 pct.100 pct.

Selv om der i 2012 ligesom i 2008 og 2009 har været nogle få meget store en-keltforhøjelser, går udviklingen generelt i retning af færre sager om små beløb ogflere sager om beløb over 10 mio. kr. pr. sag. Dette afspejler SKATs fortsattefokus på at identificere de væsentligste sager, således at ressourcerne anvendesbedst muligt.Det er især de sager, der har været gennemført som led i SKATs projekt vedrø-rende overdragelser af immaterielle rettigheder eller betaling for brug af immate-rielle rettigheder, der har ført til de rigtigt store forhøjelser. Således udgjordeforhøjelserne i disse 16 sager i alt 13,1 mia. kr. svarende til 61,6 pct. af de sam-lede forhøjelser i 2012.

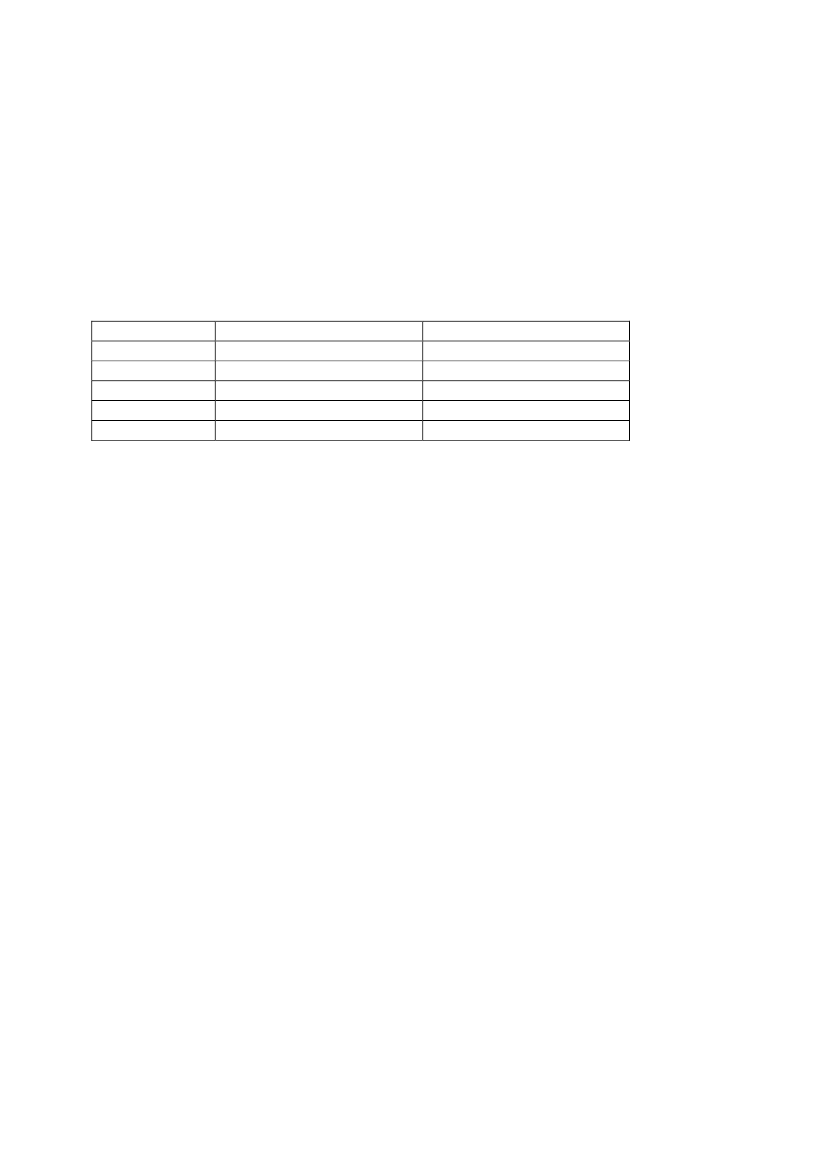

Årets nedsættelserSKAT har i 2012 gennemført 18 nedsættelser på i alt 351,3 mio. kr.Tabel 3: Gennemførte transfer pricing-nedsættelser

Periode20082009201020112012

Beløb i mio. kr.158,0145,3547,1780,8351,3

Tabel 3 ”Gennemførte transfer pricing-nedsættelser” inkluderer både nedsættel-ser i forbindelse med revisionssager, genoptagelsesanmodninger samt nedsættel-ser, der følger af, at SKAT har løst en dobbeltbeskatningssituation med et andetland i en forhandling med en udenlandsk skattemyndighed. En sådan løsning afen dobbeltbeskatningssituation foregår via en såkaldt Mutual Agreement Proce-dure (MAP), på dansk kaldet gensidig aftaleprocedure.Flere og flere lande fokuserer på transfer pricing og udfører flere transfer pri-cing-revisioner med reguleringer og dobbeltbeskatning til følge. De udenlandske

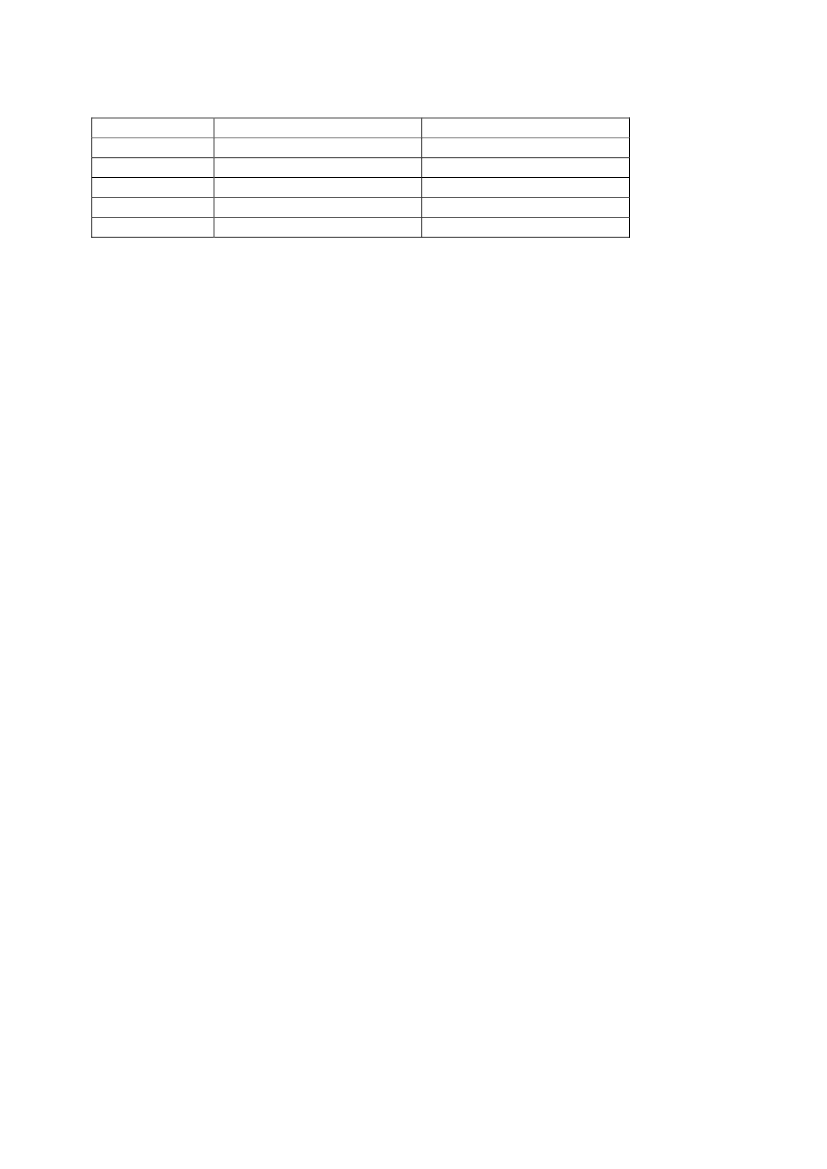

3skattemyndigheders forhøjelser kan lige så vel resultere i MAP-sager som dansk-initierede forhøjelser, og antallet af MAP-sager er således stigende. Jo flereMAP-sager og jo større beløb, der er tale om, desto større nedsættelser må der –alt andet lige – også forventes.Opgaven med at forsvare dansk skatteprovenu i forhandlinger med udenlandskeskattemyndigheder i forbindelse med løsning af udenlandsk eller dansk initierededobbeltbeskatningssituationer bliver således stadig mere væsentlig.Tabel 4: Antal verserende og afsluttede transfer pricing MAP-sager ved udgangen af året

Periode20082009201020112012

Antal verserende sager3652365376

Antal afsluttede sager167271813

Ved udgangen af 2012 havde SKAT 76 verserende TP MAP-sager og har i løbetaf året afsluttet 13 TP MAP-sager. Igen skal man passe på med at fortolke i an-tallet af sager afsluttet fra år til år, da det kan være tilfældigt, om en sag afsluttesi det ene eller det andet år – bl.a. som følge af, at afslutningstidspunktet ofte af-hænger af, hvornår SKAT om nødvendigt kan møde de udenlandske skattemyn-digheder til forhandling om sagerne.

Løsning af dobbeltbeskatningssituationer – fremadrettetEn del af arbejdet på transfer pricing-området i SKAT vedrører fremadrettedeløsninger – enten formaliseret i form af Advance Pricing Arrangements (APA)eller mindre formaliseret i form af, at et selskab efter at have været i dialog medSKAT ændrer sit transfer pricing set-up fremadrettet, så det bedre afspejler arms-længdeprincippet. En APA er en fremadrettet aftale med udenlandske skatte-myndigheder vedrørende konkrete virksomheders interne afregningspriser.De forskellige former for fremadrettede løsninger resulterer i, at en del af dentransfer pricing-relaterede skat kommer ind af fordøren. Effekten af sådannefremadrettede ændringer er imidlertid ikke kvantificerbar, men vil dog for denstørste dels vedkommende have en positiv provenueffekt. Om end effekten affremadrettede aftaler ikke er kvantificerbar, er sådanne aftaler en vigtig brik iSKATs overordnede indsatsstrategi om at løse skattemæssige problemstillingerpå forkant i stedet for at løse dem bagudrettet.Ved udgangen af 2012 havde SKAT 13 APA-anmodninger under behandling. I2012 har SKAT underskrevet 2 bilaterale APA-aftaler.

4Tabel 5: Antal verserende og afsluttede APA-sager

Periode20082009201020112012

Antal verserende sager12128913

Antal afsluttede sager13742