Skatteudvalget 2004-05 (2. samling)

L 121

Offentligt

SkatteministerietDen

J.nr. 2005-411-0042

TilFolketingets Skatteudvalg

L121- Forslag til Lov om af selskabsskatteloven og andre skattelove.(Nedsættelse af selskabsskatten og globalpuljeprincip i sambeskatningen).Hermed fremsendes i 5 eksemplarer svar på spørgsmål nr. 92 - 95, 97 - 107 og 109 -119 af 18. april 2005.

Kristian Jensen

/ Ivar Nordland

Spørgsmål 92:Kan ministeren bekræfte, at hvis moderselskabet MA A/S den1.6.2006 sælger aktiemajoriteten i A/S D til MB A/S, der er uafhængig af MA A/S, ogalle selskaber har kalenderårsregnskab, så er A/S D sambeskattet med MA A/S iperioden 1.1. – 31.5. 2006 og med MB A/S i perioden 1.6. – 31.12.2006?Svar:Jeg kan bekræfte, at efter forslaget vil A/S D blive sambeskattet med MA A/S iperioden 1.1. – 31.5.2006 og med MB A/S i perioden 1.6. – 31.12.2006.

Spørgsmål 93:Kan ministeren bekræfte, at i det tilfælde, hvor D A/S er sambeskattetmed MA A/S for perioden 1.1. – 31.5. 2006 og med MB A/S for perioden 1.6. –31.12.2006, og alle selskaberne har kalenderårsregnskab, kan eventuelt skattemæssigtunderskud i D A/S for perioden 1.1. – 31.5. 2006 fratrækkes i overskud i MA A/S forhele 2006, selv om dette overskud stammer fra perioden efter 1.6.2006, og eventueltskattemæssigt underskud i D A/S for perioden 1.6. – 31.12. 2006 kan fratrækkes ioverskud i MB A/S for hele 2006, selv om dette overskud stammer fra perioden før1.6.2006?Svar:Inden for et indkomstår kan underskud i et selskab modregnes i overskud i etandet selskab, selv om selskaberne ikke har været koncernforbundet hele indkomståret,jf. også bemærkningerne til de foreslåede bestemmelser i SEL § 31, stk. 2 og 3.Jeg kan derfor bekræfte, at eventuelt underskud i D A/S i perioden 1.1. – 31.5.2006 kanmodregnes i overskud i MA A/S for hele indkomståret 2006,og eventuelt underskud i DA/S i perioden 1.6. – 31.12.2006 kan modregnes i overskud i MB A/S for heleindkomståret 2006.

Spørgsmål 94:I det tilfælde at D A/S er sambeskattet med MA A/S for perioden 1.1.– 31.5. 2006 og med MB A/S for perioden 1.6. – 31.12.2006, hvem har så ansvaret for,at der indsendes selvangivelse for D A/S for perioden 1.1. – 31.5.2006 (D A/S, MAA/S eller MB A/S)?Svar:Det er MA A/S, der har ansvaret for, at indkomsten i D A/S selvangives for denperiode, hvor selskaberne har været koncernforbundne – dvs. perioden 1.1. –31.5.2006.

Spørgsmål 95:Hvis H A/S erhverver D A/S den 1.5.2005, og begge selskaber harkalenderårsregnskab, og D A/S før 1.5.2005 ikke har haft et dansk moderselskab, hvemer så ansvarlig for indsendelse af selvangivelsen for D A/S for perioden 1.1. – 31.5.2005 (D A/S eller H A/S)? Og til hvilken lokal myndighed skal den indsendes, hvis DA/S er hjemmehørende i et andet område end H A/S?Svar:D A/S er selv ansvarlig for indgivelse af selvangivelse for den periode, hvorselskabet ikke har været sambeskattet med andre selskaber. D A/S indsenderselvangivelsen til den myndighed, hvor selskabet er hjemmehørende på tidspunktet forindgivelse af selvangivelsen.

Spørgsmål 97:Hvis koncernen ophører med international sambeskatning fraindkomståret 2005 er det så efter lovforslaget udelukkende det danske ultimativemoderselskab, der fra indkomståret 2005 hæfter for genbeskatningssaldoen og denefterfølgende genbeskatning, jf. lovforslagets § 14, stk. 8?Svar:Hvis en koncern ophører med international sambeskatning i det førsteindkomstår, hvor de foreslåede regler finder anvendelse, vil den efterfølgendegenbeskatning efter lovforslagets § 14, stk. 8, ske hos det danske ultimativemoderselskab.Der vil efter lovforslaget ikke være andre selskaber, der hæfter for skatten afindkomsten i moderselskabet i det pågældende indkomstår, idet det ultimativemoderselskab vil være administrationsselskab i en eventuel obligatorisk nationalsambeskatning.Det bemærkes, at hvis et koncernmoderselskab efter gældende regler ophører medsambeskatning med alle datterselskaber, vil genbeskatningen medføre en forhøjelse afmoderselskabets indkomst i det første indkomstår efter ophør af sambeskatningen. Idette tilfælde vil der heller ikke være andre selskaber, som hæfter for genbeskatningen.

Spørgsmål 98:Hvorledes forholder det sig, hvis et moderselskab, der ultimo 2004havde en genbeskatningssaldo efter reglerne i lovforslagets § 14, stk. 8, efterfølgendefår et nyt dansk ultimativt moderselskab?Svar:Genbeskatningen efter lovforslagets § 14, stk. 8, følger de gældende regler iligningslovens § 33 E. Efter disse regler sker der ikke genbeskatning, hvis eneksisterende sambeskatning udvides med et nyt koncernmoderselskab. Det oprindeligekoncernmoderselskab vil fortsat være genbeskatningssubjekt vedrørendegenbeskatningen af de underskud fra udenlandske datterselskaber, som er fratrukketunder den oprindelige sambeskatning.Efter lovforslaget vil det nye danske koncernmoderselskab blive administrationsselskabi en national sambeskatning og derigennem hæfte for skatten – og dermedgenbeskatningen - i det oprindelige moderselskab.Jeg vil imidlertid – af andre grunde – stille et ændringsforslag til 2. behandlingen, derfjerner al hæftelse for skatten i andre sambeskattede danske selskaber. Medændringsforslaget vil kun det oprindelige moderselskab herefter hæfte forgenbeskatningen efter lovforslagets § 14, stk. 8.

Spørgsmål 99:Det ønskes belyst, hvorledes der hæftes i følgende situation underforudsætning af, at det fremsatte lovforslag gennemføres som foreslået:Et dansk børsnoteret selskab har i en årrække været sambeskattet med nogle af sineudenlandske datterselskaber. Fra og med indkomståret 2005 fravælger det danskemoderselskab at være omfattet af international sambeskatning, og det har derfor primoindkomståret 2005 en betydelig genbeskatningssaldo jf. reglerne i lovforslagets § 14,stk. 8. I 2005 overtager et nystiftet dansk holdingselskab, ejet af udenlandskekapitalfonde, aktiemajoriteten i det danske, børsnoterede selskab:a. Overgår genbeskatningsforpligtelsen til det nye ultimative danske moderselskab (detnystiftede holdingselskab)?b. Skal dette selskab afsætte udskudt skat vedrørende genbeskatningssaldoen?c. Sker der genbeskatning af genbeskatningssaldoen efter SEL § 14, stk. 8, hvis det nyeultimative moderselskab erklæres konkurs?d. Hvem hæfter for betalingen af skatten af genbeskatningssaldoen, hvis det nyeultimative moderselskab (holdingselskabet) erklæres konkurs?Svar:Ad a) Genbeskatningsforpligtelsen overgår ikke til det nye ultimative danskemoderselskab, jf. også svaret på spørgsmål 98.Ad b) Det ultimative moderselskab skal ikke afsætte udskudt skat vedrørendegenbeskatningssaldoen i sit eget regnskab. Derimod skal det danske børsnoteredeselskab i sit regnskab afsætte udskudt skat efter reglerne i årsregnskabsloven.Tilsvarende skal der afsættes udskudt skat i koncernregnskabet. Den foreslåede regelom afsættelse af udskudt skat i SEL § 31 A, stk. 4, finder ikke anvendelse i relation tilgenbeskatning efter lovforslagets § 14, stk. 8.Ad c) Der sker ikke genbeskatning af genbeskatningssaldoen efter lovforslagets § 14,stk. 8, hvis det nye ultimative moderselskab erklæres konkurs uden at de øvrigeselskaber erklæres konkurs.Ad d) Det vil fortsat være det danske børsnoterede selskab, der hæfter for betalingen afskatten af genbeskatningssaldoen, hvis det nye ultimative moderselskab erklæreskonkurs.

Spørgsmål 100:Hvorledes gennemføres en international sambeskatning, hvis detdanske selskab overtager aktiemajoriteten i et udenlandsk selskab midt i et indkomstår,jf. nedenstående eksempel?Eksempel: Det danske A/S A har ingen datterselskaber ved indgangen af indkomståret2006 (der udgøres af kalenderåret). Pr. 1.6.2006 erhverver A/S A et datterselskab iSverige (B A/B):a. Kan der herefter etableres international sambeskatning mellem A/S A og B A/B for2006, hvor der medregnes resultatet i B A/B for perioden 1.6.-31.12.2006?b. Hvorledes skal den skattepligtige indkomst i B A/B opgøres, herunder hvilkeindgangsværdier skal bruges?c. Skal der ved opgørelse af indgangsværdier for afskrivningsberettigede anlægsaktiverberegnes afskrivninger for perioden 1.1. – 30.5.2006, og i givet fald hvorledes?Hvordan forholder det sig, hvis det svenske datterselskab ved erhvervelsen harregnskabsår 1.7. – 30.6.?Svar:I eksemplet etableres koncernen på tidspunktet, hvor A A/S erhverver B A/B.a) Efter forslaget kan der etableres international sambeskatning mellem A/S A og BA/B, hvor resultatet i B A/B for perioden 1.6. – 31.12.2006 medregnes isambeskatningsindkomsten..b) Indkomsten i B A/B for perioden 1.6 – 31.12 2006 opgøres efter skattelovgivningensalmindelige (danske) regler, idet der dog kun kan foretages forholdsmæssigeafskrivninger, jf. forslaget til SEL § 31, stk. 3. Ved opgørelsen af indkomsten anvendesde skattemæssige indgangsværdier, som er fastsat efter reglerne i forslaget til SEL § 31,stk. 7 og 8.c) Ved opgørelsen af indgangsværdier anses afskrivningsberettigede aktiver, jf.forslaget til SEL § 31, stk. 8, for afskrevet maksimalt efter danske regler indtilbegyndelsen af det første indkomstår under sambeskatning. Da opgørelsen afindkomsten for perioden 1.6. – 31.12.2006 som udgangspunkt opgøres som omperioden udgjorde et indkomstår, skal der ved opgørelsen af indgangsværdier beregnesafskrivninger for perioden 1.1. – 31.5.2006. Det vil sige, at der beregnes maksimaleforholdsmæssige afskrivninger, som kunne være foretaget, hvis de pågældende aktiverhavde været under dansk beskatning i den pågældende periode.Det ændrer ikke på besvarelsen af a.-c., hvis det svenske datterselskab har regnskabsår1.7. – 30.6. Indkomsten i det svenske datterselskab skal opgøres for samme periodesom administrationsselskabet. Det indebærer, at indkomstopgørelsen for det svenskedatterselskab fremover skal følge kalenderåret ligesom A A/S. Der er ikke behov for at

anvende reglerne om omlægning af indkomstår, jf. den foreslåede bestemmelse i SEL §10, stk. 5, da det svenske selskab ikke i forvejen er undergivet dansk beskatning.

Spørgsmål 101:Hvorledes gennemføres en international sambeskatning, hvis detdanske selskab overtager aktiemajoriteten i et udenlandsk selskab midt i et indkomstårog i forvejen har valgt international sambeskatning med et andet udenlandskdatterselskab? Eksempel: Det danske A/S A har ved indgangen af indkomståret 2006(der udgøres af kalenderåret) datterselskabet C A/S i Norge. Der er fra 2005 valgtinternational sambeskatning efter reglerne i SEL § 31 A. Pr 1.6.2006 erhverver A/S Aet datterselskab i Sverige (B A/B):a. Skal der herefter etableres international sambeskatning mellem A/S A og B A/B for2006, hvor der medregnes resultatet i B A/B for perioden 1.6.-31.12.2006?b. Hvorledes skal den skattepligtige indkomst i B A/B opgøres, herunder hvilkeindgangsværdier skal bruges?c. Skal der ved opgørelse af indgangsværdier for afskrivningsberettigede anlægsaktiverberegnes afskrivninger for perioden 1.1. – 30.5.2006, og i givet fald hvorledes?Hvordan forholder det sig, hvis det svenske datterselskab ved erhvervelsen harregnskabsår 1.7. – 30.6.?

Svar:I forhold til eksemplet i spørgsmål 100 er det i nærværende eksempel et danskselskab, der allerede har valgt international sambeskatning, som erhverver (yderligere)et udenlandsk datterselskab.a) Da det danske selskab har valgt international sambeskatning, skal resultatet i B A/Bfor perioden 1.6. – 31.12.2006 medregnes ved opgørelsen afsambeskatningsindkomsten i koncernen, medmindre A A/S vælger at ophøre medinternational sambeskatning med fuld genbeskatning af eventuelle tidligere fratrukneunderskud i det norske selskab til følge.b-c) Det ændrer ikke på indkomstopgørelsen, at der i forvejen er valgt internationalsambeskatning. Der henvises derfor til svarene på disse spørgsmål i svaret på spørgsmål100.

Spørgsmål 102:Hvorledes gennemføres international sambeskatning efter reglerne iden foreslåede § 31 A, i det tilfælde, hvor et udenlandsk selskab A Inc. den 1.6.2006erhverver det danske selskab D A/S, der har kalenderårsregnskab, og fra 2005 har valgtinternational sambeskatning med sit svenske datterselskab S A/B, og for indkomståret2005 har fratrukket underskud fra det svenske selskab med 1 mio. kr.? Kan D A/S hervælge international sambeskatning med A Inc., og fra hvilket tidspunkt skal dennesambeskatning i så fald etableres?Svar:Hvis den internationale sambeskatning skal fortsætte efter den 1.6.2006, er det etkrav, at indkomsten fra A Inc. (og dermed koncernforbundne selskaber og fastedriftssteder) medregnes under sambeskatningen. I så fald skal indkomsten i A Inc. forperioden 1.6. – 31.12.2006 medregnes til sambeskatningsindkomsten, som opgøres hosadministrationsselskabet, D A/S. Indkomsten i A Inc. for denne periode opgøres efterden foreslåede bestemmelse i § 31, stk. 3. Ved opgørelsen af indkomsten fastsættesindgangsværdier efter de foreslåede regler i SEL § 31, stk. 7-8. Indkomsten i S A/B forhele indkomståret 2006 medregnes til sambeskatningsindkomsten.Hvis A Inc. ikke inddrages under den internationale sambeskatning, anses deninternationale sambeskatning mellem D A/S og S A/B for ophørt pr. 1.6.2006.Koncernen har dog mulighed for at lade sambeskatningen ophøre med virkning for heleindkomståret 2006. Når A A/S ikke vælger international sambeskatning forindkomståret 2006 sker der fuld genbeskatning af genbeskatningssaldoen vedrørende SA/B, idet den internationale sambeskatning med D A/S afbrydes før bindingsperiodensudløb. I eksemplet indebærer det en forhøjelse af indkomsten i D A/S for indkomståret2005 på 1 mio. kr.

Spørgsmål 103:Kan det bekræftes, at der skal inddrages det købende udenlandskemoderselskab i den danske internationale sambeskatning efter reglerne i SEL § 31 A ifølgende tilfælde:Det danske børsnoterede selskab A A/S har en række danske og udenlandskedatterselskaber, og har valgt international sambeskatning efter reglerne i SEL § 31 A,og er således sambeskattet med samtlige sine udenlandske datterselskaber. Der erderved opstået en samlet genbeskatningssaldo.I 2007 opkøbes aktiemajoriteten i det danske børsnoterede selskab af et internationaltholdingselskab Holding Inc., der ejes af en række internationale investorer, hvorafingen har bestemmende indflydelse i Holding Inc. Kan eller skal A/S A herefterinddrage Holding Inc. i den internationale sambeskatning med A A/S, og skalindkomsten i Holding Inc. i så fald opgøres efter danske regler?Kan underskuddet i Holding Inc. fratrækkes i det danske børsnoterede selskabsindkomst, hvis den skattepligtige indkomst i Holding Inc. opgjort efter danske reglergiver skattemæssigt underskud, fordi selskabet har betydelige lån og dermedrenteudgifter, betydelige administrationsudgifter, samt udelukkende skattefri udbytterfra datterselskaber, da alle investeringer udgøres af mindst 20 pct. - men mindre end 49pct. - af kapitalen i de selskaber, der er investeret i?Svar:I eksemplet skal Holding Inc. inddrages i den internationale sambeskatning medA/S, hvis den internationale sambeskatning ikke skal ophøre. Indkomsten i HoldingInc. skal – ligesom det er tilfældet med andre udenlandske selskaber under dansksambeskatning - opgøres efter danske skatteregler.Hvis den skattepligtige indkomst i et udenlandsk selskab - opgjort efter danske regler –udviser underskud, indgår dette underskud i opgørelsen af sambeskatningsindkomstenog kan derigennem modregnes i overskud i andre selskaber, der er omfattet afsambeskatningen.

Spørgsmål 104:Ministeren bedes kommentere følgende eksempel og detsskattemæssige behandling, hvis lovforslaget vedtages i sin nuværende form:Det danske selskab H A/S har en række danske og udenlandske datterselskaber. Allehar kalenderårsregnskab. Der er i indkomstårene 2000 – 2005 selvangivet 0 kr isambeskatningsindkomst, fordi der er underskud i de udenlandske datterselskaber. Derer derfor en genbeskatningssaldo på 100 mio. kr. (Opgjort efter hidtidige regler). I 2007forventes en skattepligtig sambeskatningsindkomst på 50 mio. kr, da de udenlandskedatterselskaber nu ikke længere giver underskud. Pr. 1.1.2007 erhvervesaktiemajoriteten i H A/S af et internationalt holdingselskab Holding AG, der ejes af enrække internationale investorer, hvoraf ingen har bestemmende indflydelse i HoldingAG. Der skal derfor for indkomståret 2007 etableres international sambeskatning, derogså medtager Holding AG i sambeskatningen. Holding AG har en række andreinvesteringer, men de er alle i selskaber uden for Danmark, og alle udgør de 21 – 49pct. af aktiekapitalen i de selskaber, der ejes aktier i. En betydelig del af investeringerneer finansieret ved lån fra aktionærerne i Holding AG. Den skattepligtige indkomst forHolding AG kan efter danske regler for 2007 opgøres til et skattemæssigt underskud på150 mio. kr.Sambeskatningsindkomsten for 2007 udgør herefter:Indkomst i den danskejede del af koncernenOverført andel af underskuddet på 150 mio. kr. i Holding AGSambeskatningsindkomst =

50 mio. kr.50 mio. kr.0 kr.

Fremførbart underskud i sambeskatningen 100 mio. kr. hos Holding AG.For indkomståret 2007 vælger H A/S at afbryde den internationale sambeskatning jf.SEL § 31 A, stk. 3, og der skal derfor ske genbeskatning af genbeskatningssaldoen iindkomståret 2006.Der kan herefter opgøres en sambeskatningsindkomst for 2006 således:Indkomst i den danskejede del af koncernenBeskatning af genbeskatningssaldoOverført andel af underskuddet på 150 mio. kr. i Holding AGSambeskatningsindkomst =50 mio. kr.100 mio. kr.- 150 mill kr0 kr.

Herefter kan H A/S fortsætte med national sambeskatning med sine danskedatterselskaber, og genbeskatningssaldoen er udlignet.

Svar:Eksemplet kan ikke bekræftes.For det første er det op til Holding AG (det ultimative moderselskab) og ikke HoldingA/S at bestemme, om der skal vælges international sambeskatning eller ej. H A/S kanikke vælge at afbryde den internationale sambeskatning for 2007, samtidig med atHolding AG ønsker at udnytte sit underskud i Danmark. Hvis der senere sker ophør afsambeskatning inden 10 års periodens udløb, skal alle overførte underskud fra HoldingAG til fradrag i Danmark genbeskattes. Det er kun efter 10 års periodens udløb, der kanopnås ordinær genbeskatning på likvidationsbasis, dvs. beregnet ud fra denskattemæssige avance på de underliggende aktiver.

Spørgsmål 105:Kan ministeren bekræfte, at bestemmelsen i lovforslagets § 31 A, stk.1: ”kan vælge, at sambeskatningen for de koncernforbundne selskaber og foreningerm.v., som sambeskattes efter § 31, tillige skal gælde for alle koncernforbundneselskaber...” betyder, at der kun kan etableres sambeskatning med et udenlandskselskab, hvis der eksisterer en national sambeskatning mellem mindst to danskeselskaber?Svar:Nej, det kan jeg ikke bekræfte.Det følger af den foreslåede bestemmelse i SEL § 31 A, stk. 1, 4. pkt., at der også kanvælges international sambeskatning af et selskab m.v., som ikke er koncernforbundetmed andre danske selskaber m.v., faste ejendomme eller faste driftssteder i Danmark.

Spørgsmål 106:Kan ministeren bekræfte, at et dansk selskab, der er sambeskattet medet danske datterselskab, men som ejes af et udenlandsk selskab, kan vælge internationalsambeskatning med det udenlandske moderselskab efter reglerne i lovforslagets SEL §31 B, idet der dog skal medtages andre koncernselskaber?Svar:Jeg kan bekræfte, at hvis der vælges international sambeskatning efter deforeslåede regler i SEL § 31 A, skal alle koncernforbundne selskaber medtages undersambeskatningen. Det gælder også udenlandske moderselskaber til danske selskaber.

Spørgsmål107:Kanministerenbekræftefølgendeeksempel:Personen Hansen, der er fraflyttet til Spanien, og ikke omfattet af udskudtfraflytningsskat efter reglerne i ABL § 13a, ejer hele aktiekapitalen i HoldingselskabetH A/S, der igen ejer hele aktiekapitalen i D A/S. Der er en betydelig egenkapital i HA/S og D A/S, og en sambeskatningsindkomst på 5 mio. kr. årligt. Hansen sælger nusine aktier i Holdingselskabet H A/S til et spansk holdingselskab Hansen Spania SA,således at det meste af overdragelsessummen sker ved udstedelse af et gældsbrev fraHansen Spania SL til Hansen personligt, og der betales årligt 5 mio. kr. i renter fraHansen Spania SL til Hansen personligt. Der begæres nu international sambeskatningefter reglerne i den foreslåede SEL § 31 A, mellem H A/S, D A/S og moderselskabetHansen Spania SL. Den skattepligtige indkomst i Hansen Spania SL kan efter danskeregler opgøres til et skattemæssigt underskud på 5 mio. kr, svarende til renteudgifterne,idet eventuelt udbytte fra H A/S til Hansen Spania SL er skattefritdatterselskabsudbytte. Den danske sambeskatningsindkomsten bliver nu 0 kr. (Ieksemplet er der set bort fra, at Hansen måske for at undgå skat i Spanien må indskydeet yderligere Holdingselskab f.eks. i Gibraltar)Svar:Eksemplet kan ikke bekræftes i den forstand, at den danske indkomstskat kanfjernes uden betydelige skattemæssige konsekvenser for Hansen. For det første kanHansen blive udsat for spansk aktieavancebeskatning. For det andet vil han blivepersonligt indkomstbeskattet af renteindkomsten. Hvis der indskydes et holdingselskabi Gibraltar, vil dette blive inddraget i den internationale sambeskatning. Hansen kankun undgå personlig beskatning på gældsbrevet ved at indskyde dette iholdingselskabet. I så fald beskattes renteindtægterne i Danmark via den internationalesambeskatning.Lovforslaget giver ikke øgede muligheder for at minimere den danske skat – tværtimod.

Spørgsmål 109:Kan ministeren bekræfte, at således som lovforslagets § 1, nr. 16 medforslag til ny SEL § 31-31 C er udformet, er et udenlandsk selskab (det vil sige etselskab, der er registreret og faktisk hjemmehørende i udlandet), der er inddraget iinternational sambeskatning efter reglerne i SEL § 31 A, ikke omfattet afSelskabsskattelovens § 1?Svar:Ja, men selskabet skal ved indkomstopgørelsen anvende de samme regler somselskaber omfattet af SEL § 1, i det omfang reglerne efter deres indhold er anvendeligeherpå.

Spørgsmål 110:Kan ministeren bekræfte, at et moderselskab, der efter reglerne i SEL§ 31 B har valgt international sambeskatning efterfølgende kan foretage en ændring afvalget, hvis f.eks. skattemyndighederne ændrer de opgjorte indgangsværdier jf. reglernei skattestyrelseslovens § 37 D om ændret selvangivelsesvalg?Svar:I henhold til skattestyrelsesloven § 37 D kan skatteministeren tillade, at enskattepligtig kan ændre et valg i selvangivelsen, i det omfang skattemyndighederne harforetaget en skatteansættelse af betydning for valget og valget som følge heraf har fåetuhensigtsmæssige skattemæssige konsekvenser. Det er en forudsætning, at denskattepligtige anmoder om ændring af valget senest 6 måneder efter, at denskattepligtige er kommet til kundskab om den pågældende skatteansættelse.Skatteministeren har udelegeret kompetencen til at træffe afgørelser efterskattestyrelseslovens § 37 D til den skatteansættende myndighed.Valg af international sambeskatning er et valg i selvangivelsen, der er omfattet afskattestyrelseslovens § 37 D. Hvorvidt den pågældende skatteansættelse har haftbetydning for valget og valget som følge heraf har fået uhensigtsmæssigeskattemæssige konsekvenser afhænger af en konkret vurdering.

Spørgsmål 111:Lovforslagets § 11 nr. 2 (ændring af tonnageskatteloven) bedesnærmere begrundet. Vil det ikke give muligheder for spekulation, hvis der ersambeskatning mellem to selskaber, der driver rederi, hvis et selskab er undertonnageskatteordningen, og et andet selskab er uden for?Svar:Det hidtil gældende krav om, at koncernforbundne rederier, der træfferforskellige valg mht. tonnagebeskatning, ikke måtte være sambeskattede, forslås fjernetsom overflødigt. Underskuddet i det rederi, der ikke har valgt tonnagebeskatning, kanvia sambeskatning fratrækkes i overskud optjent i andre koncernselskaber, og der sesikke nogen grund til, at det ikke burde kunne fratrækkes i overskud i andre rederier,blot fordi overskuddet er opgjort efter de særlige regler i tonnagebeskatningsloven. Iøvrigt erindres om, at selskabers afskrivningsprocent på skibe er reduceret til 12%.Denne afskrivningsprocent, der udgør mindre end halvdelen af den ordinæreafskrivningsprocent, vil næppe i sig selv give anledning til, at indkomsten vedrederivirksomhed i væsentlig grad skulle give underskud til overførsel viasambeskatning.

Spørgsmål 112:Kan ministeren bekræfte, at der med den foreslåede bestemmelse ilovforslagets § 11 nr. 2 kan tænkes følgende konstruktion:Holdingselskabet H A/S ejer aktiekapitalen i de to rederiaktieselskaber A A/S og B A/Sog har herudover en betydelig ejendoms- og værdipapirportefølje. Rederi A/S A ogRederi A/S B har formelt forskellig ledelse og driftsorganisation, idet Rederi A A/S ilængere tid har drevet traditionel liniefart og har betydeligt overskud bl.a. på grund afsmå afskrivninger på ældre skibe og derfor har valgt tonnageskatteordningen, medensRederi B A/S er nystartet med nyindkøbte supplyskibe, og på grund af de storemuligheder for skattemæssige afskrivninger har store skattemæssige underskud, da BA/S ikke har valgt tonnageskatteordningen. Underskuddet i Rederi B A/S kan viasambeskatningen udligne de skattemæssige overskud i H A/S og i Rederi A/S A (derkun består af ”afgiften” efter tonnageskatteordningen). Koncernen bliver herefter heltbefriet for selskabsskat af den samlede sambeskatningsindkomst.Svar:Konstruktionen kan ikke bekræftes. Selskabers afskrivningsprocent på skibe erreduceret til 12 pct. Afskrivningsprocenten vil næppe i sig selv give anledning tilunderskud i væsentligt omfang ved rederivirksomhed.

Spørgsmål 113:Hvorledes er ikrafttrædelsesreglerne for lovforslagets § 6? Kanunderskud i to sambeskattede søsterselskaber fra indkomståret 2004 nu fremføres tilmodregning i 2006?Svar:Lovforslaget indeholder ingen ikrafttrædelsesregel vedrørende lovforslagets § 6,der ændrer fusionsskattelovens § 8, stk. 6.Jeg vil fremsætte et ændringsforslag herom til 2. behandlingen af lovforslaget. Det erhensigten, at den foreslåede ændring af fusionsskattelovens § 8, stk. 6, tillæggesvirkning for fusioner med fusionsdato den 1. januar 2005 eller senere, men også skalomfatte underskud, der er opstået i tidligere indkomstår, hvor de fusionerende selskaberhar været sambeskattet.

Spørgsmål 114:Hvilke konsekvenser har lovforslagets § 6 for spaltninger afdatterselskaber, der indgår i sambeskatning med moderselskabet?Svar:Hvis et datterselskab er sambeskattet med sit moderselskab inden spaltningen, erdet efter den gældende praksis i henhold til fusionsskattelovens § 8, stk. 6, muligt atanvende underskud i det indskydende datterselskab, der er opstået undersambeskatningen, til modregning i overskud i moderselskabet efter spaltningen.Derimod kan underskud i det indskydende datterselskab ikke modregnes i overskud ide(t) modtagende selskab(er).Ændringen af fusionsskattelovens § 8, stk. 6, jf. lovforslagets § 6, ændrer ikkemulighederne for at anvende det indskydende datterselskabs underskud, der er opståetunder sambeskatningen med moderselskabet, efter spaltningen.

Spørgsmål 115:Hvilke konsekvenser har lovforslaget for den situation, hvor etselskab, der som datterselskab er del i en sambeskatning, foretager tilførsel af aktiver tilet nystiftet datterselskab?Svar:Ændringen af fusionsskattelovens § 8, stk. 6, har ingen særlige konsekvenser forden situation, hvor et selskab i en sambeskatning, foretager en tilførsel af aktiver til etnystiftet datterselskab, da indskydende og modtagende selskab ikke har væretsambeskattet inden tilførslen.

Spørgsmål 116:Hvilke konsekvenser har lovforslagets § 6 for fusioner afmoderselskaber i sambeskatninger?Svar:Ændringen af fusionsskattelovens § 8, stk. 6, har ingen konsekvenser forfusioner mellem selskaber, der er moderselskaber i hver sin sambeskatning, da der ikkeer tale om en fusion mellem sambeskattede selskaber.

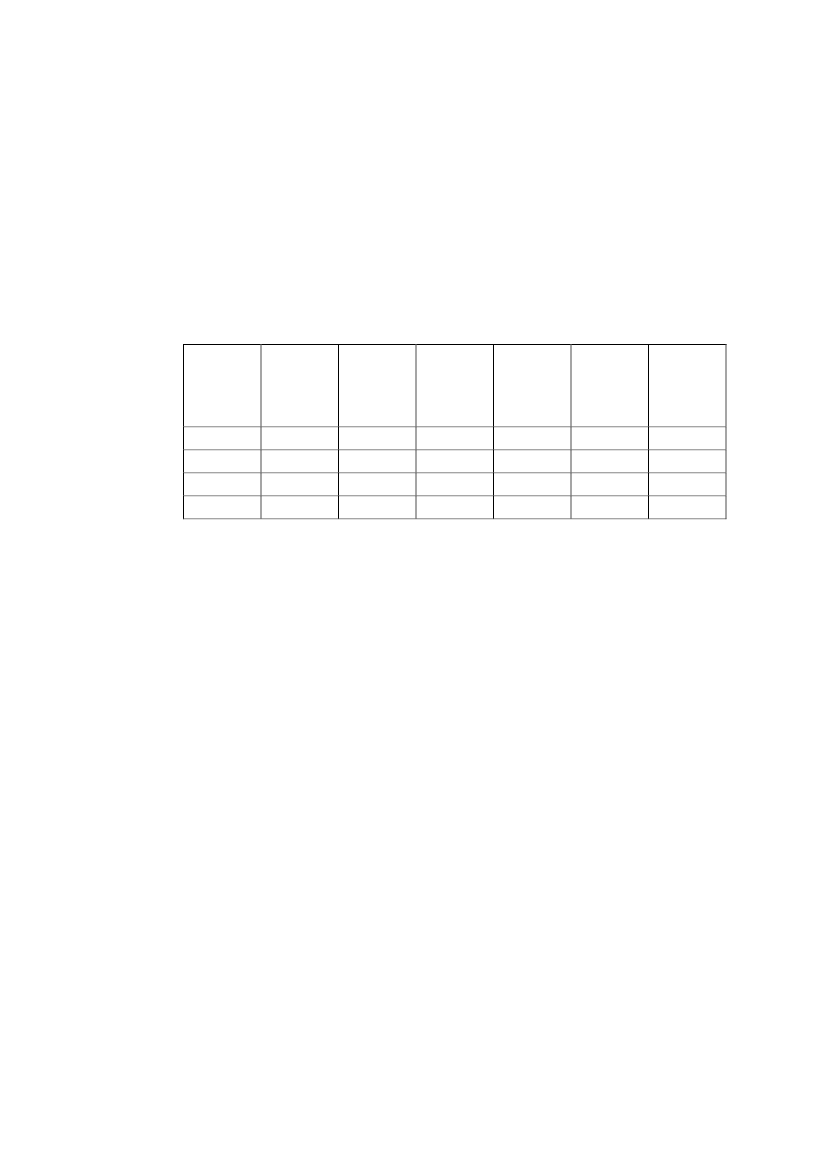

Spørgsmål 117:Underskudsfremførslen fra 2005 til 2006 bedes vist i følgendesituation, hvor alle selskaber har kalenderårsregnskab, og hvor AM A/S og BM A/S i2005 har uafhængige ejere, men hvor selskaberne pr. 1.1.2006 gennemfører enskattefri, vandret fusion efter reglerne i fusionsskatteloven med AM A/S som detmodtagende selskab. I 2005 var AM A/S og AD A/S sambeskattet og BM A/S og BDA/S sambeskattet. I 2006 bliver AM A/S som følge af fusionen moderselskab for ADA/S og BD A/S. De enkelte selskabers skattepligtige indkomst førunderskudsfremførsel er følgende (alle tal i 1.000 kr.):2005 2006AM A/S -400 700AD A/S -200 100-600BM A/S -100-BD A/S -200 100-300 900Der er ikke fremførbare underskud fra 2004 og tidligere. Hvornår påbegyndes densamlede sambeskatning for AM A/S og AD A/S og BD A/S? Hvilke underskud fra2005 kan fremføres til fradrag i 2006, og i givet fald i hvilke selskaber?Svar:Den samlede sambeskatning mellem AM A/S, AD A/S og BD A/S påbegyndespå det tidspunkt, hvor der etableres koncernforbindelse mellem selskaberne i henholdtil den foreslåede definition i SEL § 31 C. Det gælder, selv om fusionen gennemføresmed skattemæssig tilbagevirkende kraft. Det forudsættes i det følgende, atkoncernforbindelsen er etableret den 1. januar 2006.Med hensyn til fremførsel af underskud fra 2005 bemærkes indledningsvis, at der ikkeer tale om en fusion mellem to sambeskattede selskaber. Den foreslåede ændring affusionsskattelovens § 8, stk. 6, jf. lovforslagets § 6, har således ikke betydning forunderskudsfremførslen. Muligheden for at anvende underskud efter fusionen følgersåledes de gældende regler i fusionsskattelovens § 8, stk. 6, og den praksis, der knyttersig dertil, i det der dog skal tages højde for den ændrede modregningsrækkefølge forunderskud, der er foreslået i SEL § 31, stk. 2.I henhold til fusionsskattelovens § 8, stk. 6, kan underskud fra tidligere år i de tofusionerede selskaber ikke bringes til fradrag i det modtagende selskab. I relation tilfusionsskattelovens § 8, stk. 6, anses det indskydende selskab og de selskaber, derindtil fusionen var sambeskattet med det indskydende selskab for en samlet enhed, jf.LV 2005, afsnit S.D.4.11. Tilsvarende anses det modtagende selskab og de selskaber,der indtil fusionen var sambeskattet hermed, for en samlet enhed. Derfor kan hverkenuudnyttet underskud i selskaber, der indtil fusionen var sambeskattet med det

indskydende henholdsvis det modtagende selskab, fradrages ved det modtagendeselskabs indkomstopgørelse efter fusionen. Var selskaberne sambeskattede førfusionen, kan underskud, både i de fusionerende selskaber og de med dissesambeskattede selskaber, fremføres til fradrag i de andre selskaber, bortset fra detfusionerede modtagne selskab.Ovennævnte regler sammenholdt med den foreslåede prioriteringsrækkefølge i SEL §31, stk. 2, fører til følgende anvendelse af underskuddene fra 2005:Modregning

af

underskud

fra tidligere

indkomstår

Indkomst til

sambeskat-

ning 2006

AM A/SAD A/SBM A/SBD A/S

700100-100

0- 100-- 100

7000-0

00-0

7000-0

- 400-100- 100- 100

Det følger af den forslåede prioriteringsrækkefølge, at selskabernes egnefremførselsberettigede underskud modregnes, før sambeskatningsindkomsten opgøres.Derved udlignes den positive indkomst i AD A/S og BD A/S. AM A/S er afskåret fra atudnytte sit eget fremførselsberettigede underskud på grund af reglen ifusionsskattelovens § 8, stk. 6.Herefter sammenlægges indkomsterne og årets underskud fordeles. Der er ingenunderskud i året.Herefter skal underskud vedrørende tidligere indkomstår modregnes. Reglen ifusionsskattelovens § 8, stk. 6, herunder enhedsbetragtningen som redegjort forovenfor, fører imidlertid til, at der ikke kan modregnes underskud i positiv indkomsthos AM A/S.Efter underskudsmodregningen resterer fremførselsberettiget underskud i alleselskaber. Underskuddet i AM A/S på –400 kan modregnes i positiv indkomst i ADA/S, idet fusionsskattelovens § 8, stk. 6, kun forhindrer, at underskuddet anvendes hosdet modtagende selskab selv.Underskuddet på –100 i AD A/S kan modregnes i positiv indkomst hos selskabet selv.Det kan ikke modregnes i overskud i AM A/S på grund af reglen i fusionsskattelovens

§ 8, stk. 6, og det kan ikke anvendes i positiv indkomst i BD A/S, da det er opstået på ettidspunkt, hvor selskaberne ikke har været sambeskattet.Underskuddet på -100 i BM A/S fra før fusionen kan fremføres eftersambeskatningsreglerne, selv om BM A/S ophører ved fusionen. Underskuddet kan kunmodregnes i positiv indkomst i BD A/S, da det var det eneste selskab BM A/S varsambeskattet med inden fusionen.Underskuddet i BD A/S kan kun fremføres til modregning i selskabets egen positiveindkomst. AM A/S kan ikke succedere i BM A/S’ sambeskatning med DB A/S ogunderskuddet kan heller ikke modregnes i positiv indkomst i AD A/S, da det er opståetpå et tidspunkt, hvor selskaberne ikke har været sambeskattet.

Spørgsmål 118:Hvorledes og hvornår sker der genbeskatning afgenbeskatningssaldoen (tidligere års underskud i datterselskaber fratrukket i danskeselskabers indkomst), hvis moderselskabet (administrationsselskabet) spaltes efterreglerne i fusionsskatteloven? Har det betydning om genbeskatningssaldoen er omfattetaf lovforslagets forslag til SEL § 31 A, stk. 10, eller af lovforslagets overgangsordning i§ 14, stk. 8? Moderselskabet ejes af en række personlige aktionærer.Svar:Spaltning af det ultimative moderselskab skal udløse fuld genbeskatning. Dettevil blive præciseret ved et ændringsforslag. Dette hænger sammen med, atgenbeskatningen ikke længere opgøres pr. selskab, men pr. land, og indenfor en samlet10 årsperiode. Hvis koncernen ikke har valgt international sambeskatning, finder dehidtidige regler i LL § 33 E, stk. 10, anvendelse.

Spørgsmål 119:Det bedes oplyst, hvorledes og hvornår genbeskatning afgenbeskatningssaldoenskerifølgendetilfælde:A/S D har et udenlandsk selskab U AB, Sverige, som det har været sambeskattet medsiden 2002. I 2006 foretages der skattefri spaltning efter svenske regler (EU-regler) afU AB, der herefter bliver U1 AB og U2 AB. Pr. 1.1.2007 spaltes A/S D i to selskaberA/S D1 og A/S D 2, hvor A/S D1 ejer U1 AB og A/S De ejer U2 AB. Har detbetydning, om en del af genbeskatningsaldoen er fra før 2005 og en del fra 2005 og2006?Svar:Der henvises til svaret på spørgsmål 118.