Det Politisk-Økonomiske Udvalg 2004-05 (2. samling)

PØU Alm.del Bilag 77

Offentligt

NotatNotat til Politisk-Økonomisk Udvalg og Udenrigsudvalget om IMFsårsmøde i Washington den 24. september 2005IMF afholder årsmøde i Washington d. 24. september 2005. Mødet består dels afet møde i repræsentantskabet (Board of Governors) - IMFs øverste forsamling –dels af et møde i ministerkomitéen, International Monetary and Financial Com-mitee, IMFC, hvor Gordon Brown er formand.I den Nordisk-baltiske valgkreds, som Danmark er medlem af, har Norge for-mandskabet. Den norske nationalbankdirektør vil på mødet i repræsentantskabetholde en tale på vegne af den Nordisk-baltiske valgkreds og den norske finans-minister, Per-Kristian Foss, vil repræsentere den Nordisk-baltiske kreds vedIMFC-mødet. Derudover vil den britiske finansminister afgive et indlæg på EU’svegne i IMFC.Møderne ventes primært at koncentrere sig om følgende emner:Udsigterne for verdensøkonomienIMF’s rolle i lavindkomstlandeIMF’s mellemfristede strategi

20. september 2005

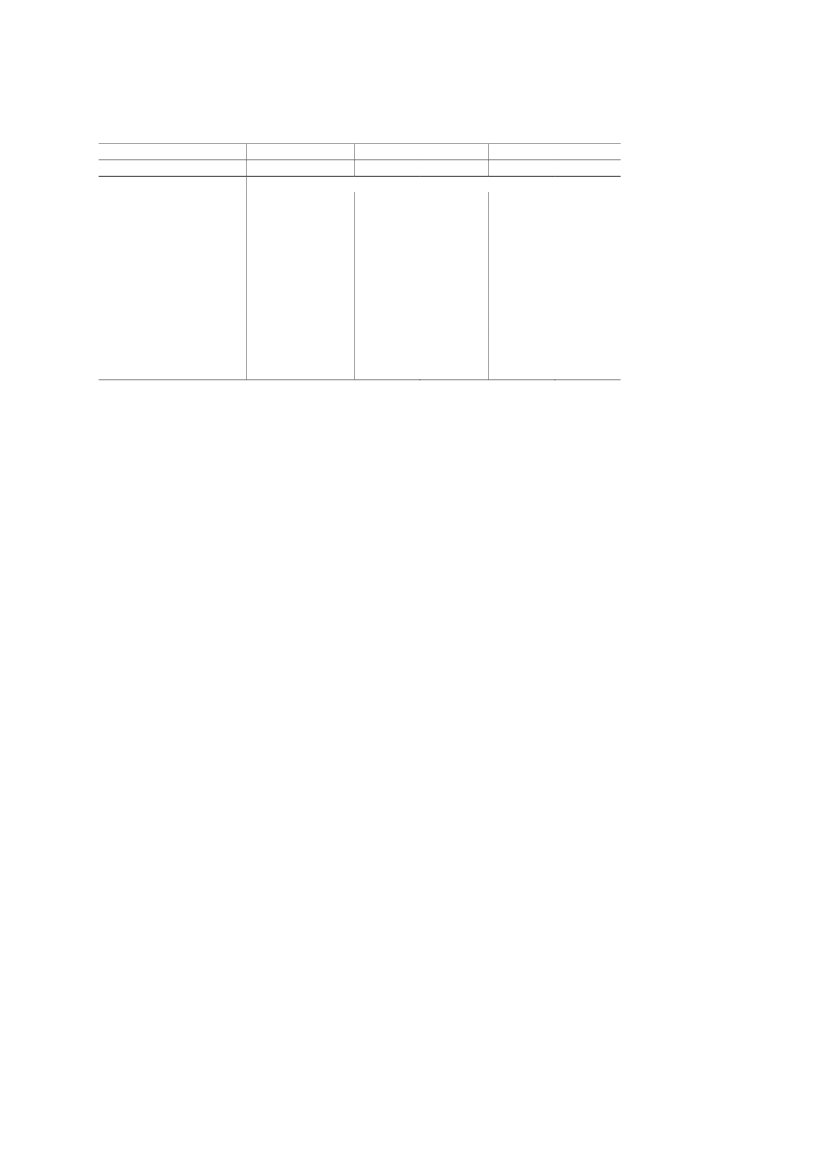

Udsigterne for verdensøkonomien1Det globale opsving synes stort set at forløbe som vurderet i IMFs forårsforår-sprognose fra april 2005. Skønnet for den globale vækst i 2005 og 2006 er i denkommende efterårsprognose omtrent uændret i forhold til i foråret, jf.tabel 1.

1

Nedenstående er baseret på udkastet til den kommende økonomiske prognose fra IMF, WorldEconomic Outlook, September 2005.

2

Tabel 1. IMFs skøn for BNP-vækst i udvalgte regioner og landeAprilSept.AprilSept.---------------------------Realvækst, pct. ----------------------------Verden......................................5,14,34,34,44,3USA .........................................4,23,73,53,63,3Japan........................................2,60,82,02,02,0Euroområdet2,01,61,22,31,8Tyskland................................1,60,80,81,91,2Frankrig................................2,12,01,52,21,8Italien .....................................1,21,202,01,4Spanien................................3,12,73,22,93,0UK ...........................................3,22,61,92,62,2Danmark................................2,42,22,21,92,11......................Emerging Asia7,97,07,36,96,9Kina ........................................9,58,59,08,08,2Kilde: IMF, WorldEconomic Outlook, September 2005.1) De primære lande i ”Emerging Asia” er Kina, Indien, Korea, Taiwan, Hong Kong og Singapore.

ÅrTidspunkt for skøn

2004

2005

2006

Trods den forholdsvis høje vækst i den globale økonomi er der, som IMFpåpegede i sin forårsprognose, store vækstforskelle mellem de økonomiske hov-edregioner. Væksten er høj i USA og Asien, herunder Kina, mens den er lav i an-dre regioner, bl.a. i de tre største lande i euroområdet.Den høje vækst i USA i forhold til omverdenen har bidraget til at øge de globaleubalancer. Betalingsbalanceunderskuddet i USA skønnes fortsat at være på et højtniveau og endda lidt højere end i IMFs aprilprognose. Modsat er der overskud iJapan, Kina, de olieeksporterende lande i Mellemøsten, Rusland, og emerging-market-økonomierne i Asien.Oliepriserne har siden Fondens forårsprognose fortsat deres stigning og er nuoppe på ca. 60 dollar pr. tønde. Den kraftige vækst i verdensøkonomien har bragtudnyttelsen af olieudvindings- og raffinaderianlægene tæt på kapacitetsgrænsen.Oliepriserne er derfor meget følsomme over for ændringer i udbuds- og efter-spørgselsforhold. Der er usikkerhed på oliemarkederne om, hvorvidt udvindings-og raffinaderikapaciteten vil være tilstrækkelig på det lange sigt. Desuden haruroligheder i bl.a. Nigeria, Irak og Venezuela bidraget til prisstigningerne.Det generelle inflationsniveau i verdensøkonomien er steget en smule pga.olieprisstigningerne, men er stadig afdæmpede. I de industrialiserede lande syneskerneinflationen ikke påvirket af de øgede priser på olieprodukter, inflations-forventningerne er moderate og lønstigningerne har været afdæmpede.På globalt plan er de lange renter fortsat usædvanligt lave, om end svingende. Ak-tiemarkederne er ikke faldet betydeligt på trods af olieprisstigningerne, men harværet understøttet af høj indtjening i virksomhederne og øget konsolidering (ilyset af det lave renteniveau).USAI USA var væksten høj i første halvår 2005 og vil ifølge de seneste konjunkturin-dikatorer fortsat være høj (ca. 3½ pct.) i resten af 2005 og i 2006, jf. tabel 1. Som i2004 stimuleres væksten af bl.a. det lave renteniveau, en lav ledighed på ca. 5 pct.

3

og stigende boligpriser, som bidrager til at holde opsparingsraten lav ihusholdningssektoren.IMF anfører, at de direkte økonomiske konsekvenser af orkanen Katrina for-mentlig vil være beskedne. Det berørte område er i økonomisk forstand af bes-keden størrelse, og genopbygningen af ødelæggelserne vil virke vækststimulerendeog trække i modsatte retning af de negative effekter af orkanen. De indirekte kon-sekvenser af Katrina kan dog vise sig at være betydelige. Orkanen førte pga.ødelæggelser og produktionsforstyrrelser til en reduktion af olieraffinaderika-paciteten i USA på ca. 13 pct. En del infrastruktur til udskibningen af varer fraområdet blev også ødelagt. På sigt vil de afledte effekter af orkanen i form af bl.a.øgede benzin- og varepriser kunne reducere væksten i USA, som i IMFs prognoseer nedjusteret en smule i forhold til foråret, jf. tabel 1.Betalingsbalanceunderskuddet ventes at stige fra 5,7 pct. af BNP i 2004 til ca. 6,1pct. i 2005-6 i lyset af en forudsætning om fortsat høje oliepriser og relativt højerevækst i USA i forhold til omverdenen i prognoseperioden.Målt ved CPI har inflationen i USA været ca. 3 pct. i første halvår 2005.Olieprisstigningerne har ikke påvirket kerneinflationen synligt, men da den øko-nomiske vækst er højere end den potentielle og renteniveauet lavt i forhold tilkonjunktursituationen, har centralbanken, Federal Reserve, fortsat sin stramningaf pengepolitikken i 2005. Den korte rente er nu ca. 3,75 pct., og Fonden vur-derer, at en fortsat gradvis stramning vil være hensigtsmæssig.Som i forårsprognosen opfordrer Fonden USA til øget finanspolitisk konsolider-ing pga. den lave samlede opsparing i økonomien, det store betalingsbalance-underskud og den kommende stigning i antallet af ældre, som også USA står overfor.EuropaUdsigterne foreuroområdeter knap så lyse som i forårsprognosen. Væksten i 2005og 2006 er nedjusteret til 1,2 og 1,8 pct. i hhv. 2005 og 2006, jf. tabel 1. Hoved-problemet er fortsat lav indenlandsk efterspørgsel.IMF påpeger, at der gennem de seneste år har været en tendens til at overvurderestyrken af opsvinget i euroområdet, og at de underliggende svagheder i europæiskøkonomi måske er større, end de umiddelbart forekommer. Manglen på intern"dynamik" gør euroområdet særligt sårbart over for eksterne stød som fx enstigning i oliepriserne, renteniveauet eller euroen.Pga. den lave vækst i den indenlandske efterspørgsel er inflationspresset lavt i eu-roområdet. HICP-inflationen er dog fortsat lidt over 2 pct. - bl.a. pga.olieprisstigningerne - men kerneinflationen er aftaget, og enhedslønomkost-ningerne har været konstante i nogen tid. Fonden skønner, at inflationen målt vedHICP vil falde til ca. 1,8 pct. i 2006, dvs. omtrent på linje med ECBs mellemfrist-ede målsætning om en inflation tæt på, men under 2 pct.Underskuddet for euroområdets samlede offentlige finanser venter IMF vil være 3pct. af BNP i 2005, idet fem lande - Frankrig, Tyskland, Grækenland, Italien og

4

Portugal - vurderes at ville overskride treprocentsgrænsen i Vækst- og Sta-bilitetspagten.Med udsigt til en fremtidig stigning i antallet af ældre opfordrer Fonden til en fi-nanspolitisk konsolidering suppleret med reformer inden for sundheds- og pen-sionsområdet.IUKhar væksten skuffet i forhold til vurderingen i aprilprognosen. Navnlig faldtvæksten i privatforbruget kraftigt i foråret 2005, bl.a. pga. stigende renter ogoliepriser samt en vis afkøling af boligmarkedet. BNP-væksten er skønnet til 1,9og 2,2 pct. i hhv. 2005 og 2006.Ide nordiske landeer konjunkturerne blevet mere uensartet i løbet af 2005. I Norgehar olieprisstigningerne understøttet en høj vækst. I det lys har centralbanken,Norges Bank, påbegyndt en stramning af pengepolitikken. Væksten i Danmarkventes i 2005 omtrent uændret på 2,2 pct., trods den seneste afdæmpning af denindenlandske efterspørgsel. Modsat er udsigterne for svensk økonomi forværretmarkant i første kvartal 2005. Det skyldes bl.a. vigende efterspørgsel fra eu-ropæiske eksportmarkeder. Centralbanken, Riksbanken, har lempet pengepolitik-ken med 0,5 pct.-enheder i juni 2005.IMF anfører, at det er en udfordring for Europa at øge den potentielle vækstrate.BNP-niveauet pr. capita er de seneste 30 år stagneret på ca. 70 pct. af niveauet iUSA. For de fleste lande er et af nøgleproblemerne at få øget beskæftigelsen.Udover de direkte økonomiske fordele i form af flere skatteindtægter og lavereudgifter til overførsler ville det også bidrage til at lette presset på pensionssyste-merne i fremtiden. Siden midten af 1990erne er der sket visse fremskridt mht.strukturreformer, bl.a. i Tyskland, men mange lande vil ifølge Fonden have van-skeligt ved at nå Lissabon-målsætningerne om en beskæftigelsesfrekvens på 70pct. Fonden påpeger på denne baggrund, at det er vigtigt at få skabt øget momen-tum i reformprocesserne.Emerging Europe2havde i 2004 en vækst på hele 6,6 pct., herunder en BNP-vækstpå 8,9 pct. i Tyrkiet. Eksklusive Tyrkiet var væksten i regionen 5,6 pct. i 2004. Imange lande i regionen er væksten i kreditgivningen høj, hvilket - i andre emerg-ing-market-økonomier - førhen har vist sig at kunne føre til finansielle kriser mv.Dog er omfanget af kredit i forhold til BNP stadig på lave niveauer i landene. Daen væsentlig del af låntagningen sker i udlandet, er regionen følsom over for æn-dringer i valutakursen, specielt over for euroen, som de fleste kreditter er de-nomineret i. IMF skønner, at væksten i Emerging Europe vil være 4,3 pct. i 2005,stigende til 4,6 pct. i 2006.AsienIMF skønner en vækst iJapanpå 2 pct. i både 2005 og 2006, jf. tabel 1. BNP vok-sede kraftigt i starten af 2005, hvilket kommer efter en periode med tilnærmelses-vis nulvækst i slutningen af 2004. Væksten i aktiviteten drives nu af privatfor-bruget, som understøttes af en positiv udvikling på arbejdsmarkedet, hvor2”Emerging Europe” består af Tyrkiet; Estland, Letland og Litauen (Baltikum); Tjekkiet, Ungarn, Polen, Slovakiet ogSlovenien (Centraleuropa) samt Bulgarien, Cypern, Malta og Rumænien (Syd-og Sydøsteuropa).

5

beskæftigelsen for fuldtidsansatte har været stigende for første gang i 10 år. Erh-vervsinvesteringerne bidrager også betydeligt til væksten.De seneste konjunkturindikatorer tyder på, at den seneste stigning i væksten vilfortsætte, om end i et mere afdæmpet tempo.Der er i de seneste år sket væsentlige fremskridt mht. at forbedre de strukturellesvagheder i erhvervssektoren, herunder banksystemet. Det betyder, at økonomieni dag er i en bedre position til at opretholde momentum i væksten end tidligere.Tendensen til deflation findes fortsat. Som i forårsprognosen anfører Fondenvigtigheden af, at centralbanken, Bank of Japan, bibeholder den meget lempeligepengepolitik, indtil deflationen er ophørt. Til den tid kunne en eksplicit mellem-fristet inflationsmålsætning være et brugbart værktøj som en del af den fremtidigepengepolitik.Også for Japans vedkommende opfordrer IMF til finanspolitisk konsolidering ilyset af de kommende udgifter til et stigende antal ældre.BNP-væksten i hele”Emerging Asia”-regionen3var 7,9 pct. i 2004, jf. tabel 1. Nav-nlig har væksten i Kina og Indien været høj i de seneste år og i 2005, hvor flere afde øvrige lande i regionen har oplevet en vis afdæmpning i væksttempoet somfølge af bl.a. olieprisstigningerne og en nedgang i efterspørgslen efter IT-produkter på verdensmarkedet. Regionens BNP-vækst i 2005 og 2006 skønnes afIMF til hhv. 7,3 og 6,9 pct.Udviklingen i emerging-market-økonomierne i Asien er meget afhængig af kon-junkturerne i USA og i stigende grad Kina pga. høj eksport til disse to lande. Fon-den nævner, at det på mellemfristet sigt er en vigtig udfordring for regionen at fåen mere balanceret vækst, der også drives af indenlandsk efterspørgsel og ikke kunaf eksportsektoren. I den forbindelse ses en styrkelse af valutaerne i regionen atvære en fordel. Den seneste valutakursreform i Kina - og Malaysias overgang tilstyret flydning - er vigtige skridt i den retning.Øvrige landeEfter en særdeles høj vækst på 5,6 pct. i 2004 er væksten iLatinamerikai løbet af2005 aftaget en smule. Aktivitetsfremgangen har været drevet af navnlig eksport afråvarer i kølvandet på det internationale opsving. Væksten i den indenlandskeefterspørgsel har generelt været robust, men er aftaget en smule i enkelte lande,herunder Brasilien og Mexico, som følge af pengepolitiske stramninger. BNP-væksten i regionen i 2005 og 2006 skønnes af Fonden til hhv. 4,1 og 3,8 pct.Detafrikanske kontinentsom helhed havde en vækst på 5,3 pct. i 2004. Fondenskønner, at væksten vil være 4,5 og 5,9 pct. i henholdsvis 2005 og 2006. Den øko-nomiske fremgang understøttes af det globale opsving, forbedret makroøkonomi-ske politik (som har skabt den laveste inflation i Afrika i 30 år) strukturreformerog et fald i antallet af væbnede konflikter.

3

De primære lande i ”Emerging Asia” er Kina, Indien, Korea, Taiwan, Hong Kong og Singapore.

6

IMF’s rolle i lavindkomstlandeIMF har en central rolle i mange udviklingslandes bestræbelser på at sikremakroøkonomisk stabilitet og holdbar gældsudvikling samt at styrke grundlagetfor varig høj vækst med henblik på at mindske fattigdommen.IMF deltager - sammen med Verdensbanken og FN - i bestræbelserne på at nåmillenium udviklingsmålene (MDG), der fastsætter en række mål for reduktion affattigdom, forbedring af sundhedstilstanden mv. i udviklingslandene inden 2015. Ien FN-erklæring fra 2002, den såkaldte Monterrey konsensus, nævnes at det en-kelte udviklingsland er den primære ansvarlige for sin økonomiske og sociale ud-vikling, men at en opnåelse af MDG’erne kræver et partnerskab med industrilan-dene, der kan bidrage med øget bistandshjælp, gældslettelser og afskaffelse af han-delshindringer.Den nordisk-baltiske valgkreds støtter IMF’s deltagelse i bestræbelserne på at nåMDG’erne, og arbejder generelt for øget udviklingsbistand, gældslettelse til HIPC-lande og øget international handel.UdviklingsbistandI indlægget på IMFC-mødet vil man fra Nordisk-baltisk valgkreds side desudenunderstrege, at den mest troværdige og pålidelige måde at øge den offentlige ud-viklingsbistand på er ved at opprioritere udviklingsbudgetterne i donorlandene ognå FNs udviklingsmål på 0,7 pct. af BNI.Medlemslandene i EU (EU15) er indstillede på at øge deres fælles udviklingsbis-tand til 0,56 pct. af BNI i 2010 og 0,7 pct. af BNI i 2015. Dermed ventes EU15under ét leve at op til FNs målsætning om niveauet for udviklingsbistand for ud-viklede lande. De nye medlemslande skal tilstræbe et mål på 0,17 pct. af BNI i2010 og 0,33 pct. af BNI i 2015.Flere lande i og uden for EU overvejer at øge deres udviklingsbistand gennementen afgifter på flybilletter eller en international finansieringsfacilitet (IFF).Sidstnævnte facilitet fremrykker et løft i udviklingsbistanden via lånoptagelse påde internationale kapitalmarkeder, der serviceres af løbende betalinger fra donor-landene. IFF øger på kort sigt udviklingsbistanden, men løser ikke det langsigtedemål om at øge udviklingsbistanden på længere sigt. Det giver kun et midlertidigthøjere niveau for udviklingsbistanden og øremærker renter og afdrag til fradrag ibistanden på længere sigt. Et pilotprojekt som tilvejebringer ressourcer til vac-ciner, det såkaldte IFFIm4, forventes iværksat i nærmeste fremtid. Danmark øn-sker ikke at indføre en finansieringsfacilitet eller flyafgifter. Danmark bidragerallerede med traditionelle midler til vaccinationsprogrammer i de fattigste lande,herunder også til organisationen GAVI, som vil udføre vaccinationsprojektet forIFFIm-midlerne.Den Nordisk-baltiske valgkreds noterer, at IFF kan være et relevant instrument tilat øge udviklingsbistanden, for de lande, der endnu ikke har nået FN’s mål forudviklingsbistand og som kan sikre en stigning i bistanden, når IFF-lånene skal4

International Financing Facility for Immunisation.

7

tilbagebetales, således at der også til den tid vil være et stabilt og forudsigeligtniveau af bistand.GældslettelseGældslettelse er et andet element, der kan øge udviklingslandenes muligheder forat nå udviklingsmålene, hvis ressourcerne fra eftergivne afdrag og rentebetalingeroverføres til fattigdomsbekæmpelse, sundhedsinitiativer, uddannelse mv. G8-landene har fremsat et forslag om yderligere multilateral gældslettelse til de lande,der har gennemført HIPC-programmet. Forslaget indebærer 100 pct. multilateralgældslettelse til de pågældende lande, som frem til nu gennemsnitlig har fået re-duceret den multilaterale gæld med ca. to tredjedele. G8s forslag berører ikke bi-lateral gældslettelse, hvor en række lande, herunder Danmark, allerede yder 100pct.'s gældslettelse til de lande, der har gennemført HIPC-programmet.For IMF indebærer G8-forslaget, at Valutafonden selv skal finansiere gældslettel-sen, bortset fra afvikling af større restancer for Sudan, Somalia og Liberia. Denkonkrete implementering af forslaget drøftes fortsat i IMFs bestyrelse og det erendnu ikke afklaret om der er behov for yderligere tilførsel af ressourcer. Hvisdette er tilfældet ligger den Nordisk-baltiske valgkreds vægt på en rimelig byrde-fordeling mellem landene gerne på baggrund af fordelingen af kapitalindskud i iIMF, de såkaldte kvoter.Den Nordisk-baltiske valgkreds lægger vægt på, at de lande, der bliver tilbudtgældslettelse er på sporet i forhold til deres IMF-programmer og ikke har haftvæsentlige afvigelser. Valgkredsen ønsker at IMF i videst muligt omfang bidragermed teknisk assistance og relevante programmer med henblik på at den størstmulige effekt af gældslettelsen på reduktion af fattigdom og MDG’erne.International handelAfskaffelse af handelshindringer er et tredje element, der på sigt kan understøttevæksten i udviklingslandene. Den Nordisk-baltiske kreds vil på IMFC-møde op-fordre til konstruktive forhandlinger op til det kommende WTO-ministermøde idecember 2005 og understrege vigtigheden af at arbejde mod bedre og mere fairrammer for international handel, hvilket vil være en fordel for alle lande.

IMF’s mellemfristede strategiEn af IMF’s centrale opgaver er at bidrage til global finansiel og makroøkonomiskstabilitet i verden ved at understøtte medlemslandene i bestræbelserne på at tilret-telægge og implementere sund økonomisk politik. Udviklingen i verdensøkono-mien medfører nye udfordringer og opgaver for IMF. På det seneste har der ikkeværet nye større kriser for IMF at håndtere, hvilket bl.a. hænger sammen med denlave rente, men den øgede mobilitet i kapital og varer mellem landene giver nyemuligheder og udfordringer for IMFs medlemslande og IMF.IMFs direktør, Rato, har offentliggjort ledelsens syn på en strategi for IMF, somventes drøftet på det kommende møde. Strategien ligger bl.a. op til, at IMF fo-kuserer sine aktiviteter på kerneopgaverne, som er landeovervågning, finansielbistand til lande i krisesituationer og konsulentbistand (teknisk assistance) med

8

henblik på at støtte medlemslandene i at opbygge institutionelle rammer, derfremmer finansiel og makroøkonomisk stabilitet.Nordisk-baltisk valgkreds vil på mødet støtte, at IMF fokuserer sit arbejde på sinekerneopgaver. Samtidig skal IMF arbejde for en effektiv arbejdsdeling og et godtsamarbejde med andre internationale institutioner, herunder især Verdensbankenog WTO.I debatten om IMFs fremtidige rolle, vil den Nordisk-baltiske valgkreds bl.a. ogsåfremhæve:Yderligere fokusering af den løbende økonomiske overvågning afmedlemslandene, de såkaldte Artikel IV konsultationer og vurderinger afden finansielle stabilitet under (Finansial Sector Assessment Program)FSAP5.Mere aktiv stillingtagen til hvordan lande, der ønsker at liberalisere deresinternationale kapitalbevægelser, skal håndtere det i praksis.En forenkling af IMFs lånefaciliteter, der har knopskudt i flere år, medhenblik på øget gennemsigtighed.Yderligere debat om henholdsvis IMFs og markedets rolle i løsning af øk-onomiske kriser, herunder sikring af, at kriseramte landes afhængighed afIMF-finansiering udfases effektivt.Bedre repræsentation af lavindkomstlande ved at øge deres stemmeandelgennem en forøgelse af de såkaldte basisstemmer.Nordisk-baltisk indlæg på IMFC-mødet, talen til repræsentantskabet samt halvårs-rapporten for det Nordisk-baltiske kontor i Washington vil være tilgængelig påNationalbankens hjemmesidewww.nationalbanken.dkefter møderne. Der hen-vises desuden til IMF’s hjemmesidewww.imf.org.

5

Ved FSAP tilbyder IMF en gennemgang af et lands finansielle sektor. Formålet er at styrke det finansielle system såledesat muligheden for en finansiel krise reduceres og at gøre det finansielle system mere robust overfor eventuelle kriser, såle-des at hvis de opstår, da vil omfanget af krisen kunne begrænses.