Det Energipolitiske Udvalg 2004-05 (1. samling)

EPU Alm.del Bilag 65

Offentligt

UDKAST af 15.11.2004, Energistyrelsens j.nr.0211001/21004-0002

Bekendtgørelse om indtægtsrammer for netvirksomheder og regionaletransmissionsvirksomheder omfattet af elforsyningslovenI medfør af § 69, stk. 2, § 70, stk. 2 og 3, § 78, stk. 3, og § 88, stk. 1, i lov om elforsyning, jf. lov-bekendtgørelse nr. 151 af 10. marts 2003, som ændret ved § 1 i lov nr. 494 af 9. juni 2004 fastsæt-tes:Kapitel 1Anvendelsesområde§ 1.Denne bekendtgørelse finder anvendelse på netvirksomheder, herunder netvirksomheder somdrives som led i den kommunale forvaltning, samt regionale transmissionsvirksomheder.Kapitel 2Definitioner§ 2.I denne bekendtgørelse forstås ved følgende begreber:1)Andre indtægter, som virksomheden opnår ved driften af den bevillingspligtige aktivitet:Ind-tægter, som opnås ved netvirksomhedens eller den regionale transmissionsvirksomheds salg tilandre virksomheder, herunder koncernforbundne virksomheder, af ydelser i tilknytning til denbevillingspligtige aktivitet, som ikke er omfattet af den bevillingspligtige aktivitet, såfremt dedermed forbundne omkostninger bæres af den bevillingspligtige aktivitet. Andre indtægter kaneksempelvis omfatte etablering af telekommunikationsudstyr i forbindelse med eksisterende an-læg, nedlæggelse af bredbåndsnet i forbindelse med kabellægning eller salg af ydelser forbun-det med virksomhedens administrative funktioner.2)Driftsmæssige indtægter:Indtægter fra henholdsvis bevillingspligtige aktiviteter og andre ind-tægter, som virksomheden opnår ved driften af den bevillingspligtige aktivitet, jf. nr. 1, korrige-ret for justering af differencer, jf. § 22, stk. 2, og overdækning i medfør af § 25, stk. 2. Indtæg-terne anses i reguleringsmæssig henseende for ligeligt fordelt over året.3)Driftsomkostninger:Omkostninger til indkøb af energi, lønninger, tjenesteydelser, administra-tion, vedligeholdelse, demontering af ældre net i forbindelse med f.eks. kabellægning, drifts-omkostninger pålagt af offentlige myndigheder eller den systemansvarlige virksomhed, nettabsamt afvikling af visse gældsforpligtelser, jf. elforsyningslovens § 69, stk. 1. Omkostningerneanses i reguleringsmæssig henseende for ligeligt fordelt over året.4)Forrentning:Virksomhedens resultat før finansielle poster og skat, dvs. årets driftsmæssigeindtægter minus årets driftsomkostninger, afskrivninger og opkrævet underdækning, jf. nr. 19.5)Forrentningsprocent:Forrentningen sat i forhold til den nødvendige kapital opgjort ultimo året.6)Gennemsnitlige pris:Driftsmæssige indtægter pr. kWh leveret elektricitet i reguleringsåret.7)Indtægtsramme:Økonomisk ramme for hver enkelt virksomhed i et reguleringsår.8)Leveret elektricitet:Antal kWh leveret til slutbruger eller anden aftager.9)Netaktiver:Anlægsaktiver i form af kollektive elforsyningsnet samt grunde og bygninger tilbrug for strømførende anlæg.10)Netaktivitet:Den bevillingspligtige aktivitet, som en netvirksomhed udfører i henhold til elfor-syningsloven eller regler udstedt i medfør heraf.

11)Netvirksomhed:Virksomhed med bevilling, der driver distributionsnet.12)Nødvendig kapital:Den samlede værdi af virksomhedens netaktiver, som opgjort og afskrevetefter § 16, og dens omsætningskapital, der beregnes som 2 pct. af værdien af de nedskrevne ne-taktiver.13)Nødvendige nyinvesteringer:a) kabellægning, der sker af hensyn til forsyningssikkerheden eller ud fra andre væsentligesamfundsmæssige hensyn,b) andre netinvesteringer, der er pålagt af den systemansvarlige virksomhed under hensyn tilforsyningssikkerheden,c) nyinvesteringer, dvs. investeringer i helt nye forsyningsområder og væsentlige forstærknin-ger af nettet, der er begrundet i forsyning af nye og/eller større forbrugere eller i aftag afelektricitet fra nye og/eller større produktionssteder.14)Regional transmissionsvirksomhed:transmissionsvirksomhed, der med bevilling driver trans-missionsnet, men som ikke ejer elforsyningsnet på 400 kV.15)Reguleringsprisen:Den gennemsnitlige pris pr. kWh leveret elektricitet, der udmeldes af Ener-gitilsynet til virksomheden.16)Reguleringsår:Kalenderår.17)Rådighedsbeløb:Årsbaseret beløb, der udmeldes af Energitilsynet til en transmissionsvirksom-hed, som virksomheden kan oppebære for at stille sit net til rådighed for den systemansvarligevirksomhed.18)Transmissionsaktivitet:Den bevillingspligtige aktivitet, som en transmissionsvirksomhed udfø-rer i henhold til elforsyningsloven eller regler udstedt i medfør heraf.19)Underdækning:Den i virksomhedens årsrapport for 2003 opgjorte, akkumulerede underdæk-ning for perioden 1. januar 2000 til 31. december 2003, jf. § 57 i bekendtgørelse nr. 944 af 29.oktober 2001.20)Årlig reguleringspris:Gennemsnit af en virksomheds reguleringspriser i et reguleringsår.21)Årligt rådighedsbeløb:Gennemsnit af en virksomheds rådighedsbeløb i et reguleringsår.Kapitel 3Beregning af indtægtsrammer, reguleringspriser og rådighedsbeløb§ 3.Til netvirksomheder udmelder Energitilsynet årligt en indtægtsramme for hver virksomhed,første gang for 2005, med henblik på dækning af de i elforsyningslovens § 69, stk. 1, nævnte om-kostninger. Indtægtsrammen beregnes på baggrund af hver enkelt virksomheds reguleringspris pr. 1.januar i det pågældende år og virksomhedens budget for leveret elektricitet (kWh) for året. Ind-tægtsrammen udgør det maksimale beløb, som virksomheden i et reguleringsår kan oppebære i formaf driftsmæssige indtægter ved uændret aktivitetsniveau, i forhold til det budgetterede, og veduændret reguleringspris, i forhold til reguleringsprisen pr. 1. januar i reguleringsåret.Stk. 2.Energitilsynet udmelder ultimo december en indtægtsramme for det følgende reguleringsår.Stk. 3.Energitilsynet beregner en foreløbig reguleringspris med virkning pr. 1. januar 2005 ud fravirksomhedens budget for 2005. Reguleringsprisen pr. 1. januar 2005 beregnes som budgetterededriftsmæssige indtægter for 2005 divideret med den budgetterede mængde leveret elektricitet.Stk. 4.Energitilsynet udmelder en korrigeret reguleringspris med virkning pr. 1. januar 2005, ba-seret på virksomhedens regnskab for 2004. Den korrigerede reguleringspris beregnes som dedriftsmæssige indtægter divideret med de leverede mængder elektricitet ifølge regnskab for 2004.Stk. 5.Reguleringsprisen ændres efterfølgende i medfør af §§ 7, 13 og 14, § 17, stk. 2, § 19 og §22, stk. 5.Stk. 6.Virksomheden anmelder sit budget for et reguleringsår til Energitilsynet senest den 10. de-cember året før.

Stk. 7.Energitilsynet udmelder krav til opstilling af budget, herunder til opstilling af budget for2005.§ 4.Til regionale transmissionsvirksomheder udmelder Energitilsynet årligt to separate indtægts-rammer for hver virksomhed, første gang for 2005, med henblik på dækning af de i elforsyningslo-vens § 69, stk. 1, nævnte omkostninger. Der udmeldes en mængdebaseret indtægtsramme for ind-tægter fra elektricitet leveret til virksomhedens aftagere og en rådighedsafhængig indtægtsrammefor indtægter, som virksomheden modtager fra den systemansvarlige virksomhed for at stille trans-missionsnettet til rådighed.§ 5.Den mængdebaserede indtægtsramme til en transmissionsvirksomhed beregnes og admini-streres i medfør af § 3 om netvirksomheders indtægtsrammer.§ 6.Den rådighedsafhængige indtægtsramme til en transmissionsvirksomhed svarer til virksom-hedens rådighedsbeløb pr. 1. januar i reguleringsåret. Indtægtsrammen udgør det maksimale beløb,som virksomheden i et reguleringsår kan oppebære i form af driftsmæssige indtægter ved uændretrådighedsbeløb, i forhold til rådighedsbeløbet pr. 1. januar i reguleringsåret.Stk. 2.Energitilsynet udmelder ultimo december en indtægtsramme for det følgende regulerings-år.Stk. 3.Energitilsynet beregner et foreløbigt rådighedsbeløb med virkning pr. 1. januar 2005, sva-rende til virksomhedens budgetterede indtægter fra den systemansvarlige virksomhed for at stillenet til rådighed i 2005.Stk. 4.Energitilsynet udmelder et korrigeret rådighedsbeløb med virkning pr. 1. januar 2005, sva-rende til virksomhedens indtægter fra den systemansvarlige virksomhed for at stille net til rådighedifølge virksomhedens regnskab for 2004.Stk. 5.Rådighedsbeløbet ændres efterfølgende i medfør af §§ 7, 13 og 14, § 17, stk. 2, § 19 og §22, stk. 5.Stk. 6.Virksomheden anmelder sit budget for et reguleringsår til Energitilsynet senest den 1. no-vember året før.Stk. 7.Energitilsynet udmelder krav til opstilling af budget, herunder til opstilling af budget for2005.§ 7.Reguleringspriser og rådighedsbeløb reguleres ved anvendelse af et sammenvejet indeks med50 pct. lønandel og 50 pct. materialeandel. Lønindekset er Danmarks Statistiks lønindeks for ansattei industrien (ILON 2). Materialeindekset er Danmarks Statistiks prisindeks for indenlandsk varefor-syning (PRIS 10). Pristallet udmeldes kvartårligt af Energitilsynet. Ændring i reguleringsprisenhenholdsvis rådighedsbeløbet sker med virkning fra den første dag i det næstfølgende kvartal.§ 8.Efter udgangen af et reguleringsår udmelder Energitilsynet bagudrettet for det forgangne re-guleringsår en årlig reguleringspris, jf. § 2, nr. 20, til hver enkelt virksomhed og til transmissions-virksomheder tillige et årligt rådighedsbeløb, jf. § 2, nr. 21. Disse priser/beløb kan senere sænkes,jf. § 14.§ 9.Hvis en juridisk person har bevilling til både netvirksomhed og transmissionsvirksomhed, be-regnes der indtægtsrammer for hver af de to virksomheder.§ 10.Hvis to eller flere virksomheder fusionerer, fremsender den fortsættende eller nye virksom-hed et revideret budget til Energitilsynet til brug for Energitilsynets beregning af en ny indtægts-ramme og en ny reguleringspris/et nyt rådighedsbeløb. Den nye indtægtsramme kan ikke overstigesummen af de hidtidige indtægtsrammer ved uændret aktivitet.

§ 11.Hvis en virksomhed opdeles i eller mellem flere selvstændige virksomheder, fremsender depågældende virksomheder hver især et budget til Energitilsynet til brug for Energitilsynets bereg-ning af nye indtægtsrammer og nye reguleringspriser/rådighedsbeløb. Summen af de nye indtægts-rammer kan ikke overstige den hidtidige indtægtsramme ved uændret aktivitet.§ 12.Energitilsynet beregner årligt pr. 1. januar et råderum til forhøjelse af reguleringsprisen ellerrådighedsbeløbet i virksomheder med særlige behov, jf. § 13, stk. 4. Råderummet beregnes somproduktet af reduktioner i virksomhedernes reguleringspriser og virksomhedernes budgetteredemængde leveret elektricitet, tillagt reduktioner i virksomhedernes rådighedsbeløb, jf. § 17, stk. 2, §19 og § 22, stk. 5.Kapitel 4Forhøjelse eller sænkning af reguleringspriser og rådighedsbeløb§ 13.Energitilsynet kan hæve reguleringsprisen eller rådighedsbeløbet for en virksomhed somfølge af:1) Afskrivning og forrentning af nødvendige nyinvesteringer.2) Væsentligt øgede omkostninger som følge af krav pålagt af myndighederne eller den systeman-svarlige virksomhed.3) Væsentligt øgede omkostninger til nettab som følge af stigende elpriser.4) Væsentlig reduktion i andre indtægter, som opnås ved driften af den bevillingspligtige aktivitet,jf. § 2, nr. 1.Stk. 2.Forhøjelse af reguleringsprisen eller rådighedsbeløbet sker efter ansøgning, såfremt virk-somheden dokumenterer, at der ikke inden for de med investeringen, jf. stk. 1, nr. 1, forbundnedriftsomkostninger, indtægter og besparelser er tilstrækkelig grundlag for at sikre afskrivning ogforrentning svarende til den toneangivende lange byggeobligationsrente plus 1 procentpoint af inve-steringen. Forhøjelsen af reguleringsprisen eller rådighedsbeløbet skal sikre, at mankoen dækkes.Afskrivning og forrentning af nødvendige nyinvesteringer kan indregnes i reguleringsprisen ellerrådighedsbeløbet fra idriftsættelsestidspunktet af aktivet.Stk. 3.Energitilsynet kan fastsætte nærmere regler om ansøgning og dokumentation med henblikpå at sikre en hensigtsmæssig og effektiv administration.Stk. 4.Ved væsentligt i stk. 1, forstås en forøgelse af omkostninger, jf. nr. 2 eller 3, eller reduktioni indtægter, jf. nr. 4, hver for sig, på det mindste beløb af henholdsvis 3 pct. eller 250.000 kr.Stk. 5.Energitilsynet kan inden for råderummet, jf. § 12, endvidere hæve reguleringsprisen ellerrådighedsbeløbet for en virksomhed, hvis den kan dokumentere, at den ikke kan løse bevillingsplig-tige opgaver, f.eks. fordi virksomheden i perioden 1. januar 2000 til 1. januar 2004 inkl. har haftlave priser. Ved behandlingen af en ansøgning inddrager Energitilsynet mulighederne for lånefinan-siering af de påtænkte aktiviteter, samt tager hensyn til virksomhedens generelle effektivitet, jf. §19.Stk. 6.Såfremt forsyningssikkerhedsmæssige forhold begrunder det, kan Energitilsynet hæve re-guleringsprisen eller rådighedsbeløbet for en nødstedt virksomhed, selvom dette i det pågældende årkan medføre en overskridelse af råderummet, jf. § 12.§ 14.Energitilsynet sænker reguleringsprisen eller rådighedsbeløbet for en virksomhed som følgeaf:1) Væsentligt reducerede krav om udgiftskrævende aktiviteter fra myndighederne eller den sy-stemansvarlige virksomhed.2) Væsentligt reducerede omkostninger til nettab som følge af faldende elpriser.

3) Væsentlig stigning i andre indtægter, som opnås ved driften af den bevillingspligtige aktivitet,jf. § 2, nr. 1.Stk. 2.Ved væsentligt i stk. 1, forstås en reduktion af krav, jf. nr. 1, eller omkostninger, jf. nr. 2,eller stigning i indtægter, jf. nr. 3, hver for sig, på det mindste beløb af henholdsvis 3 pct. eller250.000 kr.Stk. 3.Sænkningen af reguleringsprisen eller rådighedsbeløbet har virkning fra det tidspunkt, hvorde i stk. 1, nr. 1-3, nævnte forhold indtræffer. Virksomheden anmelder de i stk. 1, nr. 1-3, nævnteforhold til Energitilsynet senest ved regnskabsaflæggelsen, jf. § 22.§ 15.Såfremt et transmissionsnet anvendes til levering af elektricitet til virksomhedens aftagereog samtidig stilles til rådighed for den systemansvarlige virksomhed, fordeles ændringer i medfør af§§ 13 og 14 på virksomhedens reguleringspris og rådighedsbeløb i forhold til størrelsen af virksom-hedens mængdebaserede og rådighedsafhængige indtægtsramme.Kapitel 5Værdiopgørelse og afskrivning§ 16.Afskrivning på aktiver, som er idriftsat forud for den 1. januar 2005, opgøres på grundlag afaktivets værdi ultimo 2004, opgjort efter §§ 15 og 16 i bekendtgørelse nr. 899 af 30. august 2004.Afskrivningen foretages med lige store årlige beløb over den restlevetid, som aktivet havde ultimo2004.Stk. 2.Anskaffelser efter den 31. december 2004 aktiveres eller udgiftsføres efter reglerne i års-regnskabsloven. Aktiver med en anskaffelsespris under den skattemæssige bundgrænse kan udgifts-føres i anskaffelsesåret.Stk. 3.Afskrivninger på aktiver nævnt i stk. 2 beregnes på grundlag af de bogførte anskaffelses-priser inklusive byggerenter. Såfremt et aktiv er overtaget fra en anden net- eller transmissionsvirk-somhed, kan værdien dog maksimalt fastsættes til den værdi, hvortil det er optaget i den overdra-gende virksomheds regnskab.Stk. 4.Afskrivninger i medfør af stk. 3 beregnes som lige store årlige beløb over den standardle-vetid, der er angivet i bilag 1.Stk. 5.Netaktiver, der skrottes, udgår af afskrivningsgrundlaget.Stk. 6.Afholdte udgifter, der tilfører et aktiv nye eller forbedrede egenskaber eller på anden mådeforøger det pågældende aktivs nytteværdi eller forlænger aktivets levetid, klassificeres som forbed-ringsudgifter og tillægges det pågældende aktivs anskaffelsesværdi. Forbedringsudgifterne afskrivesmed lige store årlige beløb over aktivets restlevetid efter forbedringen.Kapitel 6Forrentning og afvikling af underdækning§ 17.En virksomhed opnår forrentning gennem overskud af netvirksomhed. En virksomhed kanøge sin forrentning gennem effektivisering.Stk. 2.Såfremt en virksomhed i et reguleringsår opnår en forrentningsprocent, som overstigerårets gennemsnit af den toneangivende lange byggeobligationsrente plus 1 procentpoint, får virk-somheden fra den 1. januar i nærmest følgende reguleringsår efter regnskabsaflæggelsen reduceretsin reguleringspris eller rådighedsbeløb med et beløb svarende til overskridelsen, dog maksimaltmed 2 pct. pr. år, så længe virksomhedens forrentning overstiger den toneangivende lange byggeob-ligationsrente plus 1 procentpoint. Reduktionen af reguleringsprisen eller rådighedsbeløbet er varig.

§ 18.Forudsat at reguleringsprisen henholdsvis rådighedsbeløbet ikke overskrides, kan virksom-heden afvikle sin underdækning, jf. § 2, nr. 19. Afviklingen skal være afsluttet senest ved udgangenaf 2010.Kapitel 7Effektiviseringskrav§ 19.Fra og med reguleringsåret 2008 udmelder Energitilsynet individuelle effektiviseringskrav,baseret på benchmarking af virksomhederne, jf. § 20. Effektiviseringskravet gennemføres som enprocentvis reduktion af den enkelte virksomheds reguleringspris eller rådighedsbeløb.Stk. 2.Der vil ikke blive udmeldt individuelle effektiviseringskrav for reguleringsårene 2005-2007.Kapitel 8Benchmarking§ 20.Indtil udgangen af regnskabsåret 2006 benchmarker Energitilsynet virksomhederne på øko-nomisk effektivitet.Stk. 2.Fra og med regnskabsåret 2007 bliver virksomhederne benchmarket på økonomisk effekti-vitet og kvalitet i leveringen.Stk. 3.Benchmarkingen tages fra og med regnskabsåret 2007 op til revision mindst hvert fjerde årmed henblik på eventuelle justeringer og/eller inddragelse af nye vurderingskriterier.Stk. 4.Resultaterne af benchmarkingen samt den anvendte metode for benchmarkingenoffentliggøres årligt af Energitilsynet.Kapitel 9Regnskabsaflæggelse§ 21.Virksomheden skal aflægge årsrapport for de bevillingspligtige aktiviteter til Energitilsynet.Årsrapporten skal udarbejdes i overensstemmelse med principperne i årsregnskabsloven. Herudoverskal årsrapporten indeholde dokumentation som nævnt i § 22 efter Energitilsynets nærmere anvis-ninger. Det i årsrapporten indeholdte regnskab samt den nævnte dokumentation revideres af enstatsautoriseret eller registreret revisor, der herunder skal påse, at virksomheden har oplyst alle for-hold, der efter kapitel 4 kan påvirke reguleringsprisen eller rådighedsbeløbet.Stk. 2.Årsrapporterne fremsendes til Energitilsynet senest den 31. maj i året efter afslutningen afreguleringsåret.Stk. 3.Årsrapporterne gøres offentligt tilgængelige af Energitilsynet.§ 22.Ved regnskabsaflæggelsen redegør den enkelte virksomhed for:1) Eventuel afvikling af underdækning, jf. § 2, nr. 19.2) Eventuel afvikling af differencer, jf. stk. 2.3) Opnået forrentning og forrentningsprocent.4) Ændrede forhold, som bevirker at reguleringsprisen eller rådighedsbeløbet skulle have væretsænket, jf. § 14.5) Forskellen mellem virksomhedens gennemsnitlige pris og dens årlige reguleringspris henholds-vis forskellen mellem de faktiske indtægter for at stille transmissionsnet til rådighed og dens år-lige rådighedsbeløb, jf. § 8.Stk. 2.Såfremt der er en difference mellem en virksomheds gennemsnitlige pris og dens årlige re-guleringspris henholdsvis en difference mellem de faktiske indtægter for at stille net til rådighed og

dens årlige rådighedsbeløb, jf. stk. 1, nr. 4 og 5, vedlægges årsrapporten et forslag til justering afvirksomhedens priser, således at den opståede difference er korrigeret senest ved udgangen af detnæstfølgende regnskabsår.Stk. 3.Differencer i forbrugernes favør forrentes med en procentsats svarende til den toneangi-vende lange byggeobligationsrente plus 1 procentpoint hvert år den 1. januar, første gang i nærmestfølgende reguleringsår.Stk. 4.Forslaget til justering af priserne godkendes af Energitilsynet.Stk. 5.Ønsker en virksomhed ikke at justere prisen opad, jf. virksomhedens forslag til justering afpriserne, anses prisreduktionen som varig. Reguleringsprisen eller rådighedsbeløbet justeres tilsva-rende.Stk. 6.Energitilsynet kan godkende, at prisreduktionen ikke er varig, såfremt virksomheden kangodtgøre, at den skyldes forhold, som ikke er af varig karakter. I dette tilfælde ændres regulerings-prisen eller rådighedsbeløbet ikke.Stk. 7.Energitilsynet kan udmelde en revisionsinstruks.§ 23.Kommuner, der udfører netvirksomhed som en del af den kommunale forvaltning, skal hol-de disse aktiviteter regnskabsmæssigt adskilt fra den øvrige forvaltning.Stk. 2.En kommunes samtlige direkte eller indirekte omkostninger og indtægter i forbindelse meddriften af en netvirksomhed skal opføres i den del af kommunens regnskab, der vedrører netvirk-somheden.Kapitel 10Straffebestemmelser§ 24.Medmindre højere straf er forskyldt efter anden lovgivning, straffes med bøde den, der und-lader1) rettidigt at anmelde budgetter som nævnt i §§ 3, 5 og 62) at udarbejde eller lade revidere årsrapport som nævnt i § 21, eller3) at holde aktiviteter regnskabsmæssigt adskilt som nævnt i § 23.Stk. 2.Der kan pålægges selskaber m.v.(juridiske personer) strafansvar efter reglerne i straffelo-vens kapitel 5.Kapitel 11Ikrafttrædelses- og overgangsbestemmelser§ 25.Bekendtgørelsen træder i kraft den 1. januar 2005. Samtidig ophæves bekendtgørelse nr. 899af 30. august 2004.Stk. 2.Hvis en virksomhed i 2004 har opnået overdækning, jf. § 11 i bekendtgørelse nr. 899 af 30.august 2004 vedlægges regnskabet for 2004 et forslag til justering af virksomhedens priser, medhenblik på at den opståede ubalance er afviklet senest ved udgangen af 2006. Hvis ubalancen ikkeer korrigeret ved udgangen af det næstfølgende reguleringsår, forhøjes den resterende ubalance meden procentsats svarende til den toneangivende lange byggeobligationsrente plus 1 procentpointhvert år den 1. januar.Stk. 3.Hvis en virksomhed ikke inden udgangen af 2004 har realiseret en forhøjelse af rammenfor 2004 i medfør af § 6, stk. 1-5, eller § 7 i bekendtgørelse nr. 899 af 30. august 2004 vedlæggesregnskabet for 2004 et forslag til justering af virksomhedens priser, med henblik på at den opståedeubalance er afviklet senest ved udgangen af 2006.Stk. 4.Energitilsynet udmelder krav til opstilling af virksomhedernes budget for 2005 senest den1. januar 2005.

Stk. 5.Virksomhederne fremsender deres budgetoplysninger for hele reguleringsåret 2005 tilEnergitilsynet senest den 1. februar 2005.Stk. 6.Energitilsynet udmelder en foreløbig reguleringspris og en foreløbig indtægtsramme for2005 til virksomheden, senest den 1. marts 2005.

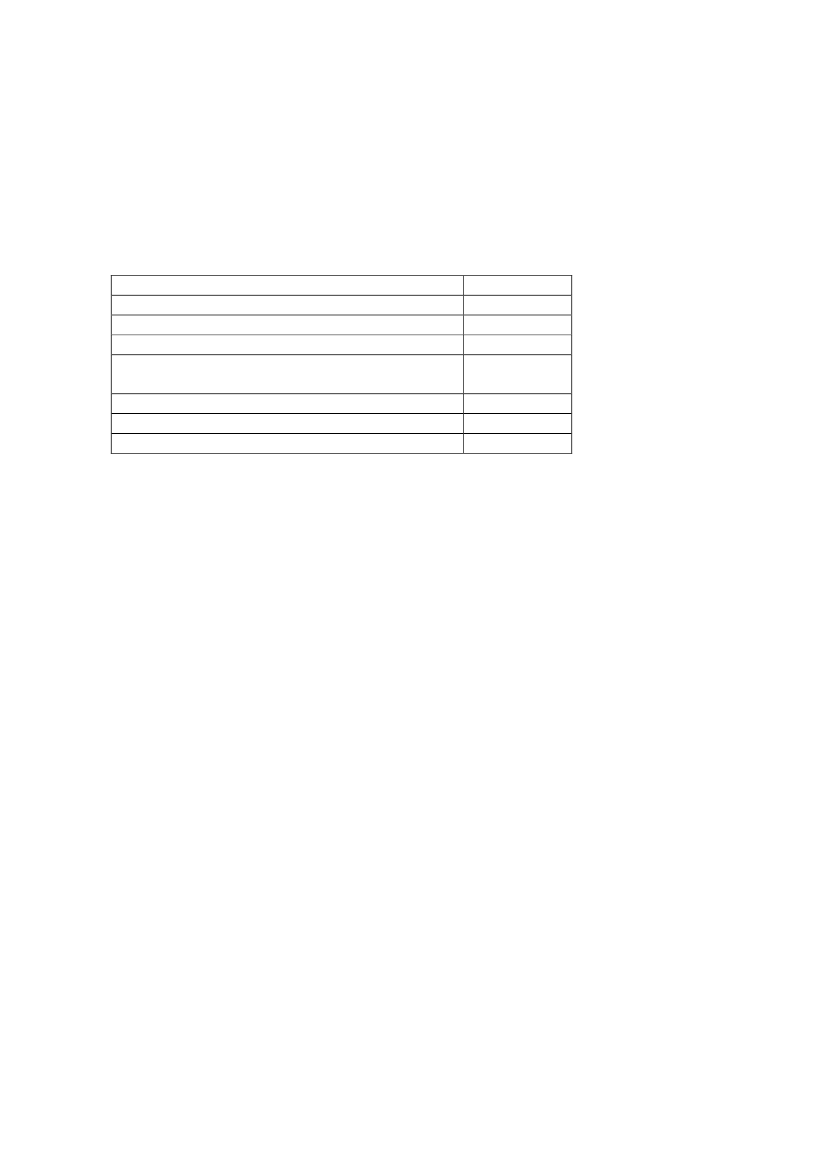

Bilag 1StandardlevetiderStandardlevetider til brug ved opgørelse af afskrivninger på aktiver, som anvendes til net-aktiviteter eller transmissionsaktiviteter, og som idriftsættes efter 31. december 2004, jf. § 15,stk. 4:DomicilbygningerTekniske bygningerTransmissions- og distributionsnetTransformerstationerAndre tekniske anlæg end transmissions- og di-stributionsnet og transformerstationerEdb-udstyrEdb-softwareØvrigt driftsmateriel og inventar100 år40 år30-50 år40-50 år10 år3 år0-3 år5-10 år