Energi-, Forsynings- og Klimaudvalget 2016-17

EFK Alm.del endeligt svar på spørgsmål 389

Offentligt

Notat til besvarelse af EFK alm. del

–

spørgsmål 389

Kontor/afdeling

EU-kontoret/Center for

Forsyning

Dato

25. september 2017

J nr. 2015-3797

Del 1

–

Prognoser for naturgasbehovet i EU

1

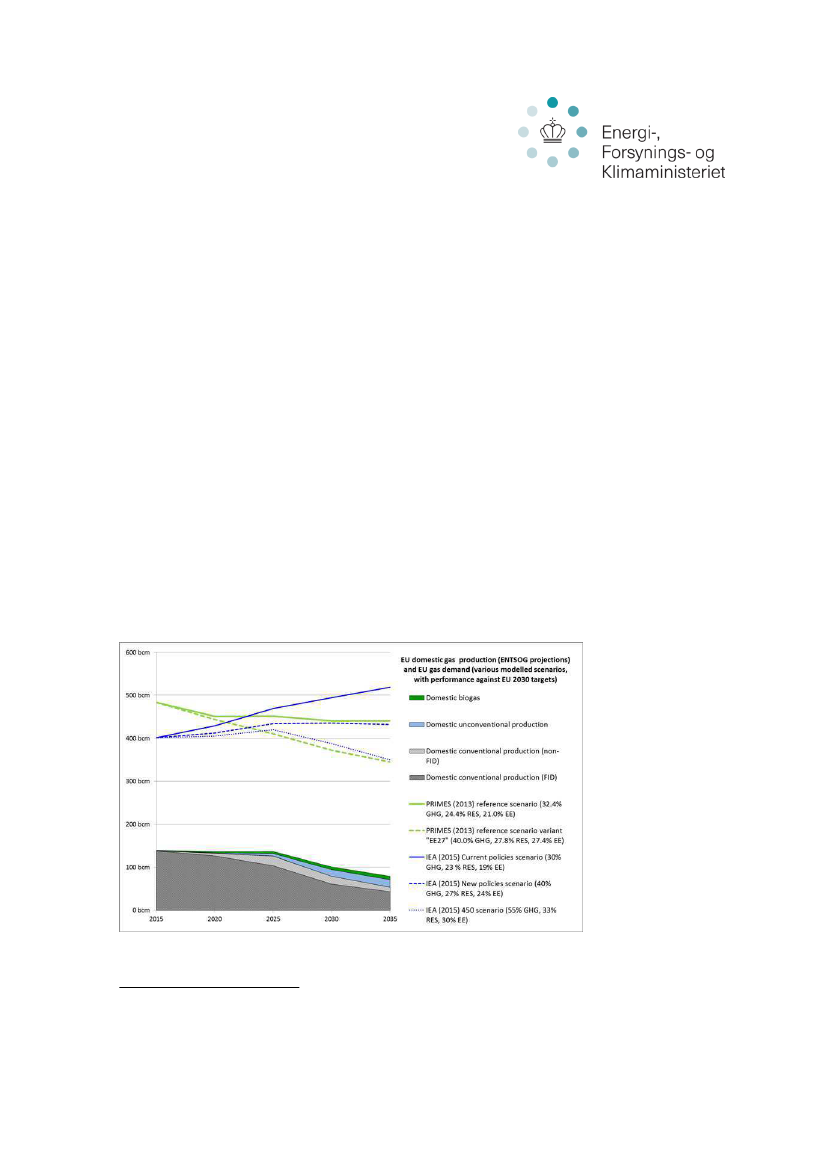

3

EU’s gasforbrug udgjorde 418 mia. m

i 2014 , hvilket svarer til omkring 25 pct. af

EU’s samlede energiforbrug. Ifølge IEA’s fremskrivninger forventes

naturgasforbruget enten at ligge relativt stabilt i årene fremefter eller at stige frem til

2035 afhængigt af den faktiske udvikling i EU’s klima-

og energipolitik.

Usikkerheden knytter sig bl.a. til gennemførelsen EU’s målsætninger om reduktion

af drivhusgasudledning, stigende anvendelse af vedvarende energi (herunder

udfasning af kul) og forbedret energieffektivitet. Samlet set indebærer disse

faktorer, at det er vanskeligt nøjagtigt at forudse gasforbruget i EU i 2030 og årene

fremefter.

EU’s egenproduktion dækker aktuelt ca. en tredjedel af det samlede gasforbrug og

består især af produktion i Nederlandene og Storbritannien. IEA har i Energy

Outlook

2016 foretaget en fremskrivning af EU’s forventede gasforbrug frem til

2035 baseret på forskellige scenarier, som er angivet i nedenstående figur.

PST/JGK

Kilde: EU-Kommissionen,

staff working document

til strategi for LNG og gaslagring

Energi-, Forsynings- og

Klimaministeriet

Stormgade 2-6

1470 København K

T: +45 3392 2800

1

Tal fra IEA’s World Energy Outlook 2016

Side 1/6

www.efkm.dk